Global Solar Farm Automation Market

Marktgröße in Milliarden USD

CAGR :

%

USD

594.38 Million

USD

4,424.21 Million

2024

2032

USD

594.38 Million

USD

4,424.21 Million

2024

2032

| 2025 –2032 | |

| USD 594.38 Million | |

| USD 4,424.21 Million | |

| % | |

|

Globale Marktsegmentierung für die Automatisierung von Solarparks nach Produkt (verteilte Steuerungssysteme, speicherprogrammierbare Steuerungen, Überwachungssteuerung und Datenerfassung), nach Anwendung (Vertragsfarm und Einzelfarm) – Branchentrends und Prognose bis 2032

Marktgröße für die Automatisierung von Solarparks

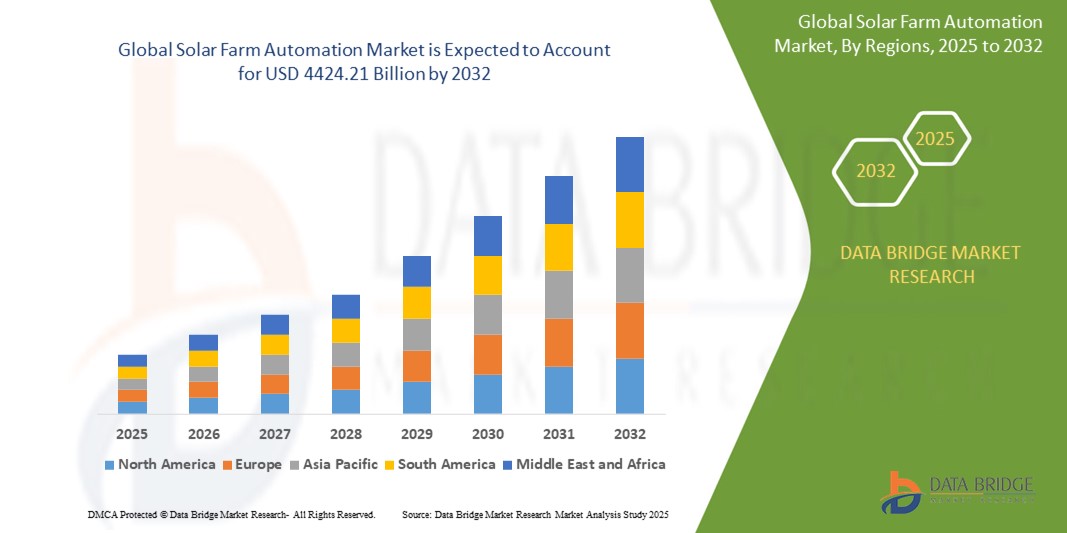

- Der globale Markt für Solarpark-Automatisierung wurde im Jahr 2024 auf 594,38 Millionen US-Dollar geschätzt und soll bis 2032 4424,21 Milliarden US-Dollar erreichen.

- Im Prognosezeitraum von 2025 bis 2032 wird der Markt voraussichtlich mit einer jährlichen Wachstumsrate von 28,52 % wachsen, vor allem getrieben durch die steigende Nachfrage nach effizienten und kostengünstigen Energielösungen.

- Dieses Wachstum wird durch Faktoren wie die zunehmende Nutzung erneuerbarer Energiequellen, Fortschritte in der Automatisierungstechnologie und den Bedarf an optimierter Energieerzeugung und -verwaltung in Solarparks vorangetrieben.

Marktanalyse zur Automatisierung von Solarparks

- Der globale Markt für Solarpark-Automatisierung verzeichnet aufgrund der zunehmenden Umstellung auf erneuerbare Energiequellen ein starkes Wachstum. Da die Nachfrage nach Solarenergie weiter steigt, spielen Automatisierungstechnologien eine immer wichtigere Rolle bei der Verbesserung der Effizienz und der Senkung der Betriebskosten von Solarparks.

- Technologische Fortschritte in der Automatisierung steigern die Gesamtleistung von Solarparks. Automatisierungssysteme bieten heute Lösungen für Echtzeitüberwachung, vorausschauende Wartung und optimales Energiemanagement, was dazu beiträgt, Ausfallzeiten zu reduzieren und die Energieausbeute zu verbessern.

- Die Integration künstlicher Intelligenz und maschinellen Lernens in Automatisierungssysteme für Solarparks treibt den Markt voran. Diese Technologien ermöglichen es Solarparks, sich automatisch an Wetterbedingungen anzupassen, die Stromerzeugung zu optimieren und Anlagenausfälle vorherzusagen. Dadurch verbessern sie die Betriebssicherheit und Effizienz.

- Auch die zunehmende Verbreitung von IoT-Technologien trägt zum Marktwachstum bei. IoT-Geräte ermöglichen es Solarparkbetreibern, Daten aus verschiedenen Quellen zu sammeln und zu analysieren, was zu einer besseren Entscheidungsfindung und Betriebsführung führt.

- Der Markt erlebt die Einführung neuer und innovativer Automatisierungsprodukte, die den sich entwickelnden Anforderungen der Branche gerecht werden

- So sind beispielsweise die Nachführsysteme für Solarmodule stärker automatisiert worden, sodass sie ihre Position im Tagesverlauf anpassen können, um ein Maximum an Sonnenlicht einzufangen und so die Energieeffizienz zu verbessern.

Berichtsumfang und Marktsegmentierung für Solarpark-Automatisierung

|

Eigenschaften |

Wichtige Markteinblicke zur Automatisierung von Solarparks |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends zur Automatisierung von Solarparks

„Integration von Künstlicher Intelligenz und Robotik“

- Der globale Markt für die Automatisierung von Solarparks verzeichnet einen deutlichen Trend zur Integration von künstlicher Intelligenz und Robotik

- Diese Technologien verbessern die Effizienz und Skalierbarkeit des Solarparkbetriebs

- So hat beispielsweise das nordkalifornische Unternehmen Terabase Energy eine robotergestützte Fertigungsstraße namens Terafab entwickelt, die den Bau von Solarparks automatisiert. Dieses System wurde in den USA als Pilotprojekt erprobt und zielt darauf ab, Baukosten und -zeiten zu reduzieren.

- Die Integration von KI und Robotik ermöglicht Echtzeitüberwachung, vorausschauende Wartung und optimales Energiemanagement und verbessert so die Betriebseffizienz und senkt die Kosten

Marktdynamik für Solarpark-Automatisierung

Treiber

„Steigende Nachfrage nach erneuerbarer Energie“

- Die weltweit wachsende Nachfrage nach erneuerbarer Energie ist ein Haupttreiber für den Markt für Solarparkautomatisierung

- Regierungen und Organisationen weltweit investieren in erneuerbare Energiequellen, um den Kohlenstoffausstoß zu reduzieren und den Klimawandel zu bekämpfen.

- In den USA beispielsweise werden aufgrund des KI-Wettlaufs erhebliche Investitionen in Rechenzentren getätigt.

- Dieser Anstieg des Energiebedarfs hat den Bedarf an effizienten und skalierbaren Solarenergielösungen deutlich gemacht und damit den Einsatz von Automatisierungstechnologien in Solarparks vorangetrieben.

Gelegenheit

„Expansion in Schwellenländern“

- Schwellenmärkte bieten große Chancen für den Markt der Solarpark-Automatisierung

- Diese Regionen verfügen oft über reichlich Land und günstige Wetterbedingungen für die Erzeugung von Solarenergie

- Der Einsatz von Automatisierungstechnologien kann die Effizienz und Skalierbarkeit von Solarparks in diesen Bereichen verbessern

- So verzeichnen beispielsweise der Nahe Osten und Afrika zunehmende Investitionen in Solarenergieprojekte, was zu einer Nachfrage nach fortschrittlichen Automatisierungslösungen zur Betriebsoptimierung und Kostensenkung führt.

Einschränkung/Herausforderung

„Hohe Anfangsinvestitionen und Herausforderungen hinsichtlich der Infrastruktur“

- Eine der größten Herausforderungen für den Markt der Solarpark-Automatisierung sind die hohen Anfangsinvestitionen, die für Automatisierungstechnologien erforderlich sind.

- Die Implementierung fortschrittlicher Systeme wie KI-gesteuerter Überwachung, Robotik und Tools zur vorausschauenden Wartung erfordert erhebliche Investitionen

- Darüber hinaus kann die Integration dieser Technologien in die bestehende Infrastruktur komplex und kostspielig sein.

- So erfordert beispielsweise die Einführung der robotergestützten Montagelinie von Terafab erhebliche Investitionen in Automatisierungssysteme und Infrastruktur.

- Diese finanziellen und technischen Hürden können die flächendeckende Einführung der Automatisierung von Solarparks behindern, insbesondere in Regionen mit begrenzten finanziellen Ressourcen oder unterentwickelter Infrastruktur.

Marktumfang für die Automatisierung von Solarparks

Der Markt ist nach Produkt und Anwendung segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Produkt |

|

|

Nach Anwendung |

|

Regionale Analyse des Marktes für Solarparkautomatisierung

„Asien-Pazifik ist die dominierende Region im Markt für Solarpark-Automatisierung“

- Der asiatisch-pazifische Raum ist der führende Markt für die Automatisierung von Solarparks, angetrieben durch die schnelle Industrialisierung und einen starken Vorstoß zur Nutzung erneuerbarer Energien.

- Länder wie China und Indien investieren massiv in die Solarinfrastruktur, was zu einer erhöhten Nachfrage nach Automatisierungslösungen zur Verbesserung von Effizienz und Skalierbarkeit führt.

- Die Präsenz zahlreicher Unternehmen, die auf dem Zielmarkt konkurrieren, trägt zur Dominanz der Region bei

- Regierungspolitik und Anreize in Ländern wie China und Indien fördern die Entwicklung von Solarparks und steigern so die Nachfrage nach Automatisierungstechnologien weiter.

- Die enorme geografische Ausdehnung und die unterschiedlichen klimatischen Bedingungen der Region erfordern fortschrittliche Automatisierungssysteme zur Optimierung der Solarenergieerzeugung und -verteilung.

„Nordamerika wird voraussichtlich die höchste Wachstumsrate verzeichnen“

- Nordamerika verzeichnet ein signifikantes Wachstum im Markt für Solarparkautomatisierung, wobei die USA führend sind

- Die zunehmende Einführung neuer Technologien und Automatisierungsprozesse in verschiedenen Branchen treibt die Marktexpansion voran

- Investitionen in große Solarprojekte und die Integration von Automatisierungssystemen steigern die Betriebseffizienz und senken die Kosten

- Der Fokus der Region auf Nachhaltigkeit und die Reduzierung von Kohlenstoffemissionen treibt die Nachfrage nach Lösungen für erneuerbare Energien, einschließlich automatisierter Solarparks, voran

- Technologische Fortschritte und die Präsenz wichtiger Marktteilnehmer in der Region tragen zum schnellen Wachstum des Marktes für Solarparkautomatisierung in Nordamerika bei.

Marktanteil der Solarpark-Automatisierung

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- ABB Ltd (Schweiz)

- Abengoa Solar SA (Spanien)

- AllEarth Renewables (USA)

- Array Technologies (USA)

- DEGERenergie GmbH & Co. KG (Deutschland)

- Emerson Electric Co. (USA)

- Energia Ercam SA (Spanien)

- Haosolar Co. Ltd (China)

- Heliopower (USA)

- MB Control & Systems Pvt. Ltd. (Indien)

- Mecasolar (Spanien)

- Mitsubishi Electric Corporation (Japan)

- Siemens AG (Deutschland)

- Smarttrak Solar Systems (Indien)

- Yokogawa Electric Corporation (Japan)

Neueste Entwicklungen auf dem globalen Markt für Solarpark-Automatisierung

- Im April 2025 investierte SoftBanks Vision Fund 2 130 Millionen US-Dollar in Terabase Energy , ein in Nordkalifornien ansässiges Unternehmen, das sich auf den robotergestützten Bau von Solarparks spezialisiert hat. Ziel dieser Finanzierung ist die Skalierung der automatisierten Fertigungsstraße von Terabase, die Roboter und künstliche Intelligenz nutzt, um Solarparkabschnitte vor Ort vorzufertigen.

- Im März 2025 setzte Terabase Energy sein Terafab- Bauautomatisierungssystem im Solarprojekt White Wing Ranch in Arizona ein – eine der ersten kommerziellen Anwendungen dieser Technologie. Das Terafab-System automatisiert den Bau von Solarparks, reduziert die Abhängigkeit von Arbeitskräften und steigert die Produktivität. Diese Einführung stellt einen wichtigen Schritt hin zur flächendeckenden Automatisierung im Solarparkbau dar und zielt darauf ab, Kosten zu senken und Projektlaufzeiten zu beschleunigen.

- Im Februar 2025 baute Indien im Jahr 2024 25,2 Gigawatt Solarkapazität zu, was einer Steigerung von 204 % gegenüber dem Vorjahr entspricht. Große Solarprojekte machten über 87 % des gesamten Kapazitätszuwachses aus, wobei Rajasthan, Gujarat und Maharashtra die meisten Installationen vornahmen. Dieser Anstieg der Solarkapazität unterstreicht die wachsende Nachfrage nach Solarenergielösungen und verdeutlicht das Potenzial von Automatisierungstechnologien zur Verbesserung der Effizienz und Skalierbarkeit von Solarparks.

- Im Januar 2025 erreichte ABB Ltd. einen Meilenstein mit der Lieferung von Automatisierungslösungen für 5-Gigawatt-Solarkraftwerke in Indien. Dieser Erfolg unterstreicht ABBs Engagement, die Effizienz und Skalierbarkeit von Solarparks durch fortschrittliche Automatisierungstechnologien zu verbessern. Die Integration von Automatisierungslösungen ist entscheidend für die Optimierung der Energieerzeugung und des Energiemanagements in großen Solaranlagen und trägt zur globalen Energiewende bei.

- Im Dezember 2024 unterzeichnete ACWA Power , ein lokales Energieversorgungsunternehmen, eine Vereinbarung mit der Water and Electricity Holding Company (Badeel) zum Bau des weltweit größten Solarkraftwerks an einem Standort in Al Shuaibah in der Provinz Mekka. Die Anlage soll Ende 2025 in Betrieb gehen und eine Stromerzeugungskapazität von 2.060 Megawatt haben. Dieses ehrgeizige Projekt unterstreicht die wachsende Nachfrage nach großflächigen Solarenergielösungen und die Rolle von Automatisierungstechnologien bei der Verbesserung der Effizienz und Skalierbarkeit von Solarparks.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR SOLARPARK-AUTOMATISIERUNG

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ANKUNFT AUF DEM GLOBALEN MARKT FÜR SOLARPARK-AUTOMATISIERUNG

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 MESSSTANDARDS

2.2.7 TOP-TO-BOTTOM-ANALYSE

2.2.8 ANALYSE DES LIEFERANTENANTEILS

2.2.9 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.10 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR SOLARFARM-AUTOMATISIERUNG: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 FALLSTUDIEN

5.2 REGULATORISCHER RAHMEN

5.3 TECHNOLOGISCHE TRENDS

5.4 PREISANALYSE

5.5 WERTSCHÄTZUNGSKETTENANALYSE

6 Auswirkungen der COVID-19-Pandemie auf den globalen Markt für Solarpark-Automatisierung

6.1 ANALYSE DER AUSWIRKUNGEN VON COVID-19 AUF DEN MARKT

6.2 NACHWIRKUNGEN VON COVID-19 UND REGIERUNGSINITIATIVE ZUR MARKTANSTIMMEN

6.3 STRATEGISCHE ENTSCHEIDUNGEN FÜR HERSTELLER NACH COVID-19, UM WETTBEWERBSFÄHIGE MARKTANTEILE ZU GEWINNEN

6.4 PREISEINFLÜGE

6.5 AUSWIRKUNGEN AUF DIE NACHFRAGE

6.6 AUSWIRKUNGEN AUF DIE LIEFERKETTE

6.7 SCHLUSSFOLGERUNG

7 GLOBALER MARKT FÜR SOLARFARM-AUTOMATISIERUNG, NACH TYP

7.1 ÜBERSICHT

7.2 SOLARTRACKER

7.3 ÜBERWACHUNGSKONTROLLE UND DATENERFASSUNG (SCADA)

7.4 VERTEILTES STEUERSYSTEM (DCS)

7.5 SPEICHERPROGRAMMIERBARE STEUERUNG (SPS)

7.6 SONSTIGES

8 GLOBALER MARKT FÜR SOLARPARK-AUTOMATISIERUNG, NACH TECHNOLOGIE

8.1 ÜBERSICHT

8,2 Zoll PASSIVES MATRIX-OLED-DISPLAY (PMOLED)

8,3 Zoll Active Matrix OLED (AMOLED) Display

8.4 SONSTIGES

9 GLOBALER MARKT FÜR SOLARFARM-AUTOMATISIERUNG, NACH UNTERNEHMENSGRÖSSE

9.1 ÜBERSICHT

9.2 KLEINE ORGANISATIONEN

9.3 MITTELGROSSE ORGANISATIONEN

9.4 GROSSORGANISATIONEN

10 GLOBALER MARKT FÜR SOLARPARK-AUTOMATISIERUNG, NACH VERSORGUNGSUNTERNEHMEN

10.1 ÜBERSICHT

10,2 AC (Wechselstrom)

10.3 DC (GLEICHSTROM)

11 GLOBALER MARKT FÜR SOLARPARK-AUTOMATISIERUNG, NACH ANWENDUNG

11.1 ÜBERBLICK

11.2 UNTERHALTUNGSELEKTRONIK

11.2.1 NACH TYP

11.2.1.1. Solartracker

11.2.1.2. ÜBERWACHUNGSKONTROLLE UND DATENERFASSUNG (SCADA)

11.2.1.3. VERTEILTES STEUERSYSTEM (DCS)

11.2.1.4. SPEICHERPROGRAMMIERBARE STEUERUNG (SPS)

11.2.1.5. SONSTIGES

11.3 HERSTELLUNG

11.3.1 NACH TYP

11.3.1.1. Solartracker

11.3.1.2. ÜBERWACHUNGSKONTROLLE UND DATENERFASSUNG (SCADA)

11.3.1.3. VERTEILTES STEUERSYSTEM (DCS)

11.3.1.4. SPEICHERPROGRAMMIERBARE STEUERUNG (SPS)

11.3.1.5. SONSTIGES

11.4 GESUNDHEITSWESEN

11.4.1 NACH TYP

11.4.1.1. Solartracker

11.4.1.2. ÜBERWACHUNGSKONTROLLE UND DATENERFASSUNG (SCADA)

11.4.1.3. VERTEILTES STEUERSYSTEM (DCS)

11.4.1.4. SPEICHERPROGRAMMIERBARE STEUERUNG (SPS)

11.4.1.5. SONSTIGES

11.5 STROM & ENERGIE

11.5.1 NACH TYP

11.5.1.1. Solartracker

11.5.1.2. ÜBERWACHUNGSKONTROLLE UND DATENERFASSUNG (SCADA)

11.5.1.3. VERTEILTES STEUERSYSTEM (DCS)

11.5.1.4. SPEICHERPROGRAMMIERBARE STEUERUNG (SPS)

11.5.1.5. SONSTIGES

11.6 WOHNGEBÄUDE

11.6.1 NACH TYP

11.6.1.1. Solartracker

11.6.1.2. ÜBERWACHUNGSKONTROLLE UND DATENERFASSUNG (SCADA)

11.6.1.3. VERTEILTES STEUERSYSTEM (DCS)

11.6.1.4. SPEICHERPROGRAMMIERBARE STEUERUNG (SPS)

11.6.1.5. SONSTIGES

11.7 LANDWIRTSCHAFT

11.7.1 NACH TYP

11.7.1.1. Solartracker

11.7.1.2. ÜBERWACHUNGSKONTROLLE UND DATENERFASSUNG (SCADA)

11.7.1.3. VERTEILTES STEUERSYSTEM (DCS)

11.7.1.4. SPEICHERPROGRAMMIERBARE STEUERUNG (SPS)

11.7.1.5. SONSTIGES

11.8 SONSTIGES

11.8.1 NACH TYP

11.8.1.1. Solartracker

11.8.1.2. ÜBERWACHUNGSKONTROLLE UND DATENERFASSUNG (SCADA)

11.8.1.3. VERTEILTES STEUERSYSTEM (DCS)

11.8.1.4. SPEICHERPROGRAMMIERBARE STEUERUNG (SPS)

11.8.1.5. SONSTIGES

12 GLOBALER MARKT FÜR SOLARPARK-AUTOMATISIERUNG, NACH REGION

Globaler Markt für die Automatisierung von Solarparks (alle oben angegebenen Segmentierungen werden in diesem Kapitel nach Ländern dargestellt)

12.1 NORDAMERIKA

12.1.1 USA

12.1.2 KANADA

12.1.3 MEXIKO

12.2 EUROPA

12.2.1 DEUTSCHLAND

12.2.2 FRANKREICH

12.2.3 Vereinigtes Königreich

12.2.4 ITALIEN

12.2.5 SPANIEN

12.2.6 RUSSLAND

12.2.7 TÜRKEI

12.2.8 BELGIEN

12.2.9 NIEDERLANDE

12.2.10 SCHWEIZ

12.2.11 RESTLICHES EUROPA

12.3 ASIEN-PAZIFIK

12.3.1 JAPAN

12.3.2 CHINA

12.3.3 SÜDKOREA

12.3.4 INDIEN

12.3.5 AUSTRALIEN

12.3.6 SINGAPUR

12.3.7 THAILAND

12.3.8 MALAYSIA

12.3.9 INDONESIEN

12.3.10 PHILIPPINEN

12.3.11 RESTLICHER ASIEN-PAZIFIK-RAUM

12.4 SÜDAMERIKA

12.4.1 BRASILIEN

12.4.2 ARGENTINIEN

12.4.3 RESTLICHES SÜDAMERIKA

12.5 NAHER OSTEN UND AFRIKA

12.5.1 SÜDAFRIKA

12.5.2 ÄGYPTEN

12.5.3 SAUDI-ARABIEN

12.5.4 VAE

12.5.5 ISRAEL

12.5.6 RESTLICHER NAHER OSTEN UND AFRIKA

13 GLOBALER MARKT FÜR SOLARPARK-AUTOMATISIERUNG, UNTERNEHMENSLANDSCHAFT

13.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

13.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

13.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

13.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

13.5 FUSIONEN UND ÜBERNAHMEN

13.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

13.7 ERWEITERUNGEN

13.8 ÄNDERUNGEN DER VORSCHRIFTEN

13.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

14 GLOBALER MARKT FÜR SOLARFARM-AUTOMATISIERUNG, SWOT- UND DBMR-ANALYSE

15 GLOBALER MARKT FÜR SOLARFARM-AUTOMATISIERUNG, FIRMENPROFIL

15.1 EMERSON ELECTRIC COMPANY

15.1.1 UNTERNEHMENSÜBERSICHT

15.1.2 Umsatzanalyse

15.1.3 GEOGRAFISCHE PRÄSENZ

15.1.4 PRODUKTPORTFOLIO

15.1.5 JÜNGSTE ENTWICKLUNGEN

15.2 HONEYWELL INTERNATIONAL, INC

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 Umsatzanalyse

15.2.3 GEOGRAFISCHE PRÄSENZ

15.2.4 PRODUKTPORTFOLIO

15.2.5 JÜNGSTE ENTWICKLUNGEN

15.3 Mitsubishi Electric Corporation

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 Umsatzanalyse

15.3.3 GEOGRAFISCHE PRÄSENZ

15.3.4 PRODUKTPORTFOLIO

15.3.5 JÜNGSTE ENTWICKLUNGEN

15.4 TRABANT SOLAR, INC

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 Umsatzanalyse

15.4.3 GEOGRAFISCHE PRÄSENZ

15.4.4 PRODUKTPORTFOLIO

15.4.5 JÜNGSTE ENTWICKLUNGEN

15.5 SIEMENS AG

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 Umsatzanalyse

15.5.3 GEOGRAFISCHE PRÄSENZ

15.5.4 PRODUKTPORTFOLIO

15.5.5 JÜNGSTE ENTWICKLUNGEN

15.6 GENERAL ELECTRIC COMPANY

15.6.1 UNTERNEHMENSÜBERSICHT

15.6.2 Umsatzanalyse

15.6.3 GEOGRAFISCHE PRÄSENZ

15.6.4 PRODUKTPORTFOLIO

15.6.5 JÜNGSTE ENTWICKLUNGEN

15.7 YOKOGAWA ELECTRIC CORPORATION

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 Umsatzanalyse

15.7.3 GEOGRAFISCHE PRÄSENZ

15.7.4 PRODUKTPORTFOLIO

15.7.5 JÜNGSTE ENTWICKLUNGEN

15.8 ABB-Konzern

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 Umsatzanalyse

15.8.3 GEOGRAFISCHE PRÄSENZ

15.8.4 PRODUKTPORTFOLIO

15.8.5 JÜNGSTE ENTWICKLUNGEN

15.9 ABENGOA SOLAR SSA

15.9.1 UNTERNEHMENSÜBERSICHT

15.9.2 Umsatzanalyse

15.9.3 GEOGRAFISCHE PRÄSENZ

15.9.4 PRODUKTPORTFOLIO

15.9.5 JÜNGSTE ENTWICKLUNGEN

15.1 FIRST SOLAR, INC

15.10.1 UNTERNEHMENSÜBERSICHT

15.10.2 UMSATZANALYSE

15.10.3 GEOGRAFISCHE PRÄSENZ

15.10.4 PRODUKTPORTFOLIO

15.10.5 JÜNGSTE ENTWICKLUNGEN

15.11 NEXTRACKER, INC

15.11.1 UNTERNEHMENSÜBERSICHT

15.11.2 Umsatzanalyse

15.11.3 GEOGRAFISCHE PRÄSENZ

15.11.4 PRODUKTPORTFOLIO

15.11.5 NEUESTE ENTWICKLUNGEN

15.12 HAOSOLAR CO LTD

15.12.1 UNTERNEHMENSÜBERSICHT

15.12.2 Umsatzanalyse

15.12.3 GEOGRAFISCHE PRÄSENZ

15.12.4 PRODUKTPORTFOLIO

15.12.5 NEUESTE ENTWICKLUNGEN

15.13 ROCKWELL AUTOMATION, INC

15.13.1 UNTERNEHMENSÜBERSICHT

15.13.2 Umsatzanalyse

15.13.3 GEOGRAFISCHE PRÄSENZ

15.13.4 PRODUKTPORTFOLIO

15.13.5 NEUESTE ENTWICKLUNGEN

15.14 HELIOPOWER

15.14.1 UNTERNEHMENSÜBERSICHT

15.14.2 Umsatzanalyse

15.14.3 GEOGRAFISCHE PRÄSENZ

15.14.4 PRODUKTPORTFOLIO

15.14.5 JÜNGSTE ENTWICKLUNGEN

15.15 FRONTIER TECHNOLOGY, INC

15.15.1 UNTERNEHMENSÜBERSICHT

15.15.2 Umsatzanalyse

15.15.3 GEOGRAFISCHE PRÄSENZ

15.15.4 PRODUKTPORTFOLIO

15.15.5 NEUESTE ENTWICKLUNGEN

15.16 ENERGIA ERCAM SA

15.16.1 UNTERNEHMENSÜBERSICHT

15.16.2 Umsatzanalyse

15.16.3 GEOGRAFISCHE PRÄSENZ

15.16.4 PRODUKTPORTFOLIO

15.16.5 NEUESTE ENTWICKLUNGEN

15.17 ARRAY TECHNOLOGIES, INC

15.17.1 UNTERNEHMENSÜBERSICHT

15.17.2 Umsatzanalyse

15.17.3 GEOGRAFISCHE PRÄSENZ

15.17.4 PRODUKTPORTFOLIO

15.17.5 NEUESTE ENTWICKLUNGEN

15.18 ARZAN SOLAR, INC

15.18.1 UNTERNEHMENSÜBERSICHT

15.18.2 UMSATZANALYSE

15.18.3 GEOGRAFISCHE PRÄSENZ

15.18.4 PRODUKTPORTFOLIO

15.18.5 NEUESTE ENTWICKLUNGEN

15.19 MECASOLAR

15.19.1 UNTERNEHMENSÜBERSICHT

15.19.2 Umsatzanalyse

15.19.3 GEOGRAFISCHE PRÄSENZ

15.19.4 PRODUKTPORTFOLIO

15.19.5 JÜNGSTE ENTWICKLUNGEN

15.2 ALLEARTH RENEWABLES, INC

15.20.1 UNTERNEHMENSÜBERSICHT

15.20.2 Umsatzanalyse

15.20.3 GEOGRAFISCHE PRÄSENZ

15.20.4 PRODUKTPORTFOLIO

15.20.5 JÜNGSTE ENTWICKLUNGEN

15.21 SOFCON-SYSTEME

15.21.1 UNTERNEHMENSÜBERSICHT

15.21.2 Umsatzanalyse

15.21.3 GEOGRAFISCHE PRÄSENZ

15.21.4 PRODUKTPORTFOLIO

15.21.5 JÜNGSTE ENTWICKLUNGEN

15.22 SMP ROBOTIK

15.22.1 UNTERNEHMENSÜBERSICHT

15.22.2 Umsatzanalyse

15.22.3 GEOGRAFISCHE PRÄSENZ

15.22.4 PRODUKTPORTFOLIO

15.22.5 JÜNGSTE ENTWICKLUNGEN

15.23 FLUIX LIMITED

15.23.1 UNTERNEHMENSÜBERSICHT

15.23.2 UMSATZANALYSE

15.23.3 GEOGRAFISCHE PRÄSENZ

15.23.4 PRODUKTPORTFOLIO

15.23.5 NEUESTE ENTWICKLUNGEN

15.24 STERLING & WILSON RENEWABLES ENERGY

15.24.1 UNTERNEHMENSÜBERSICHT

15.24.2 Umsatzanalyse

15.24.3 GEOGRAFISCHE PRÄSENZ

15.24.4 PRODUKTPORTFOLIO

15.24.5 JÜNGSTE ENTWICKLUNGEN

HINWEIS: DIE UNTERNEHMENSPROFILIERUNG IST KEINE ERSCHLIESSENDE LISTE, SIE ENTSPRICHT DEN ANFORDERUNGEN UNSERER FRÜHEREN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSEREN STUDIEN. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

16 SCHLUSSFOLGERUNG

17 FRAGEBOGEN

18 VERWANDTE BERICHTE

19 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.