Global Somatostatin Analogs Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.71 Billion

USD

14.74 Billion

2025

2033

USD

8.71 Billion

USD

14.74 Billion

2025

2033

| 2026 –2033 | |

| USD 8.71 Billion | |

| USD 14.74 Billion | |

| % | |

|

Globale Marktsegmentierung für Somatostatin-Analoga nach Typ (Octreotid, Lanreotid, Pasireotid), Erkrankungen (Immunologische Erkrankungen, Atemwegserkrankungen, Herz-Kreislauf-Erkrankungen, Neurologische Erkrankungen und Sonstige), Indikation (Tumor, Akromegalie und Sonstige), Produkt (Lanreotid, Octreotid, Pasireotid und Sonstige), Verabreichungsweg (Parenteral und Sonstige), Endverbraucher (Krankenhäuser, Häusliche Pflege, Fachkliniken und Sonstige), Vertriebskanal (Krankenhausapotheke, Online-Apotheke und Einzelhandelsapotheke) – Branchentrends und Prognose bis 2033

Marktgröße für Somatostatin-Analoga

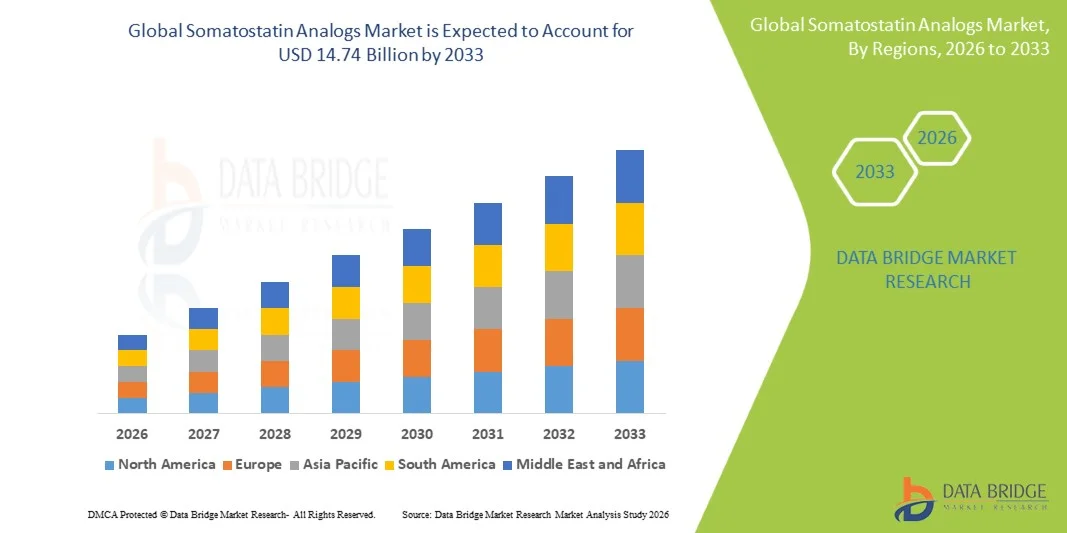

- Der globale Markt für Somatostatin-Analoga hatte im Jahr 2025 einen Wert von 8,71 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 14,74 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,80 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Inzidenz von Erkrankungen wie Akromegalie , neuroendokrinen Tumoren (NETs) und anderen hormonbedingten Störungen sowie durch die breitere Anwendung von Langzeitpräparaten und verbesserte Diagnosequoten angetrieben, was eine verstärkte klinische und Forschungstätigkeit widerspiegelt.

- Darüber hinaus fördern Fortschritte bei den Wirkstoffverabreichungsmechanismen, hohe Investitionen von Pharmaunternehmen in Forschung und Entwicklung sowie ein erweiterter Zugang zu spezialisierter Versorgung und Erstattungsprogrammen die Innovation und den Einsatz von Somatostatin-Analoga in Krankenhäusern und Kliniken und stärken so das Marktwachstum.

Marktanalyse für Somatostatin-Analoga

- Somatostatin-Analoga, die zur Hemmung der Hormonsekretion und zur Behandlung von Erkrankungen wie Akromegalie, neuroendokrinen Tumoren (NETs) und anderen endokrinen Störungen eingesetzt werden, gewinnen aufgrund ihrer gezielten Wirkung, ihrer Langzeitwirkung und ihrer Integration in personalisierte Behandlungspläne im stationären und ambulanten Bereich zunehmend an Bedeutung in modernen Therapiekonzepten.

- Die steigende Nachfrage nach Somatostatin-Analoga wird in erster Linie durch die zunehmende Verbreitung endokriner und neuroendokriner Erkrankungen, verbesserte Diagnosemöglichkeiten und ein wachsendes Bewusstsein für wirksame Behandlungsoptionen sowie durch die Präferenz für Therapien, die eine verbesserte Patienten-Compliance und Lebensqualität bieten, bedingt.

- Nordamerika dominierte den Markt für Somatostatin-Analoga mit dem größten Umsatzanteil von 40,5 % im Jahr 2025, was auf eine fortschrittliche Gesundheitsinfrastruktur, die frühe Einführung neuartiger Therapien, hohe Gesundheitsausgaben und die starke Präsenz führender Pharmaunternehmen zurückzuführen ist, die aktiv in Forschung und Entwicklung investieren und innovative Analogtherapien auf den Markt bringen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der zunehmenden Verfügbarkeit von Gesundheitsleistungen, des steigenden Patientenbewusstseins, des Ausbaus spezialisierter Behandlungseinrichtungen und verbesserter Erstattungspolitiken die am schnellsten wachsende Region im Markt für Somatostatin-Analoga sein.

- Das Octreotid-Segment dominierte den Markt mit einem Marktanteil von 42,9 % im Jahr 2025, was auf seine nachgewiesene klinische Wirksamkeit bei der Behandlung von Akromegalie und neuroendokrinen Tumoren zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Somatostatin-Analoga

|

Attribute |

Somatostatin-Analoga: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Somatostatin-Analoga

„Erweiterung des Angebots an langwirksamen und zielgerichteten Formulierungen“

- Ein bemerkenswerter und zunehmender Trend auf dem globalen Markt für Somatostatin-Analoga ist die Entwicklung von langwirksamen und zielgerichteten Formulierungen, die eine anhaltende Hormonsuppression und eine reduzierte Dosierungshäufigkeit ermöglichen und so die Patientenadhärenz und die Therapieergebnisse verbessern.

- Lanreotid Autogel ermöglicht beispielsweise die monatliche Verabreichung an Patienten mit Akromegalie und neuroendokrinen Tumoren, wodurch die Anzahl der Arztbesuche minimiert und gleichzeitig eine gleichbleibende Wirksamkeit des Medikaments gewährleistet wird.

- Fortschritte bei den Formulierungstechnologien unterstützen zudem die Erstellung personalisierter Behandlungspläne, einschließlich Depot-Injektionen mit verlängerter Wirkstofffreisetzung, die auf die individuellen Bedürfnisse der Patienten zugeschnitten sind und so den klinischen Komfort erhöhen.

- Die Integration dieser Langzeittherapien in Standardbehandlungsprotokolle hilft Gesundheitsdienstleistern, die Patientenversorgung zu optimieren, die Lebensqualität zu verbessern und die Belastung durch häufige Krankenhausbesuche zu reduzieren.

- Dieser Trend hin zu effizienteren, patientenzentrierten und klinisch wirksamen Analoga-Formulierungen definiert die Therapieerwartungen im Bereich endokriner und neuroendokriner Erkrankungen neu.

- Die Nachfrage nach langwirksamen und individuell angepassten Somatostatin-Analoga steigt weltweit, da sowohl Krankenhäuser als auch Spezialkliniken Therapien suchen, die maximale Wirksamkeit bei minimaler Belastung für die Patienten gewährleisten.

- Die Zusammenarbeit zwischen Pharmaunternehmen und spezialisierten Behandlungszentren erleichtert die gemeinsame Entwicklung von Kombinationstherapien mit Somatostatin-Analoga und erweitert deren klinische Anwendungsmöglichkeiten und Marktpotenzial.

Marktdynamik der Somatostatin-Analoga

Treiber

„Zunehmende Verbreitung endokriner und neuroendokriner Störungen“

- Die zunehmende Häufigkeit von Akromegalie, neuroendokrinen Tumoren und anderen hormonbedingten Erkrankungen ist ein wesentlicher Grund für die gestiegene Nachfrage nach Somatostatin-Analoga.

- Beispielsweise hat die steigende Diagnosequote aufgrund verbesserter Bildgebungs- und biochemischer Testverfahren den Patientenkreis, der für eine gezielte Analogontherapie in Frage kommt, erweitert.

- Da das Bewusstsein für wirksame Behandlungsoptionen bei Gesundheitsdienstleistern und Patienten zunimmt, beschleunigt sich die Anwendung von Somatostatin-Analoga zur Behandlung chronischer Erkrankungen.

- Darüber hinaus trägt die Integration dieser Therapien in umfassende Behandlungspfade für Tumor- und Hormonstörungen zu besseren klinischen Ergebnissen und einer höheren Patienten-Compliance bei.

- Steigende Investitionen in Forschung und Entwicklung sowie die Markteinführung neuer Analoga-Formulierungen durch Pharmaunternehmen treiben das Marktwachstum weiter voran und verbessern die Verfügbarkeit und Wirksamkeit.

- Beispielsweise unterstützen staatliche und private Gesundheitsinitiativen in Europa und Nordamerika Früherkennungsprogramme für NETs und fördern so eine stärkere Anwendung von Somatostatin-Analoga.

- Zunehmende Off-Label-Anwendungen und klinische Studien zur Erforschung zusätzlicher endokriner und tumorbedingter Indikationen schaffen neue Möglichkeiten für die Marktexpansion.

Zurückhaltung/Herausforderung

„Hohe Kosten und Zugangsbarrieren in aufstrebenden Regionen“

- Der vergleichsweise hohe Preis von Somatostatin-Analoga im Vergleich zu herkömmlichen Therapien stellt eine erhebliche Herausforderung dar und schränkt die Zugänglichkeit für Patienten in preissensiblen und aufstrebenden Märkten ein.

- In Ländern mit begrenzter Kostenerstattung oder Versicherungsdeckung können beispielsweise die Kosten für langwirksame Lanreotid- oder Octreotid-Injektionen die Akzeptanz bei den Patienten einschränken.

- Zudem stellen logistische Herausforderungen im Zusammenhang mit der Kühlkettenlagerung und speziellen Verwaltungsanforderungen in ressourcenarmen Gesundheitseinrichtungen Hürden dar.

- Diese Kosten- und Zugangsbeschränkungen können die breite Anwendung trotz der klinischen Vorteile von Somatostatin-Analoga-Therapien bei endokrinen und neuroendokrinen Erkrankungen behindern.

- Die Bewältigung dieser Herausforderungen durch Patientenunterstützungsprogramme, Generika und eine verbesserte Gesundheitsinfrastruktur ist entscheidend für die Aufrechterhaltung des Marktwachstums.

- Beispielsweise kann ein begrenztes Wissen der Gesundheitsdienstleister in Schwellenländern über die vollen Vorteile von Somatostatin-Analoga die Einführung verzögern und die Marktdurchdringung beeinträchtigen.

- Verzögerungen bei der behördlichen Zulassung und komplexe Anforderungen an klinische Studien in bestimmten Regionen können die Einführung neuer Analoga-Formulierungen ebenfalls verlangsamen und somit die Marktexpansion einschränken.

Marktübersicht für Somatostatin-Analoga

Der Markt ist segmentiert nach Art, Indikation, Produkt, Verabreichungsweg, Endverbraucher und Vertriebskanal.

- Nach Typ

Basierend auf der Art der Erkrankung ist der Markt für Somatostatin-Analoga in Octreotid, Lanreotid, Pasireotid, Immunerkrankungen, Atemwegserkrankungen, Herz-Kreislauf-Erkrankungen, neurologische Erkrankungen und Sonstiges unterteilt. Das Octreotid-Segment dominierte den Markt mit einem Umsatzanteil von 42,9 % im Jahr 2025, vor allem aufgrund seiner seit langem etablierten klinischen Wirksamkeit bei der Behandlung von Akromegalie und neuroendokrinen Tumoren. Die breite Anwendung von Octreotid in Krankenhäusern und Fachkliniken sowie die Verfügbarkeit in kurz- und langwirksamen Formulierungen machen es zu einer bevorzugten Wahl für Ärzte und Patienten. Die Kompatibilität mit der parenteralen Verabreichung verbessert die Patienten-Compliance zusätzlich. Das Segment profitiert außerdem von einem hohen Bewusstsein unter Endokrinologen und Onkologen hinsichtlich Dosierungsschemata, Sicherheitsprofil und Überwachung. Darüber hinaus wurde Octreotid in umfangreichen klinischen Studien untersucht, was das Vertrauen der Ärzte in seine therapeutischen Ergebnisse stärkt. Die anhaltende Nachfrage sowohl aus entwickelten als auch aus Schwellenländern trägt dazu bei, die führende Marktposition zu behaupten.

Das Segment Pasireotid dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die erweiterte Indikation für Morbus Cushing und Akromegalie sowie laufende klinische Studien zur Erforschung weiterer Anwendungsgebiete. Der fortschrittliche Wirkmechanismus von Pasireotid bietet eine verbesserte Wirksamkeit für Patienten, die gegenüber Analoga der ersten Generation resistent sind. Das Wachstum wird zudem durch das zunehmende Bewusstsein für seltene endokrine Erkrankungen und die Anwendung in spezialisierten Kliniken unterstützt. Die Einführung einer Depotformulierung mit verbessertem Patientenkomfort gewinnt neue Anwender. Darüber hinaus tragen patentgeschützte Produkte und der geringe Wettbewerb in bestimmten Regionen zu einem hohen Marktwert bei. Auch die sich entwickelnde Gesundheitsinfrastruktur im asiatisch-pazifischen Raum und in Lateinamerika trägt zur steigenden Verbreitung von Pasireotid-Therapien bei.

- Nach Angabe

Basierend auf der Indikation ist der Markt in Tumore, Akromegalie und Sonstige unterteilt. Das Tumorsegment dominierte 2025 mit dem größten Umsatzanteil aufgrund der weitverbreiteten Anwendung von Somatostatin-Analoga in der Behandlung neuroendokriner und anderer hormonproduzierender Tumore. Krankenhäuser und Fachkliniken verschreiben diese Analoga aufgrund ihrer nachgewiesenen Wirksamkeit bei der Hemmung des Tumorwachstums und der Linderung von Symptomen. Starke klinische Evidenz, Langzeitdaten aus der Patientennachsorge und etablierte Behandlungsprotokolle tragen zu hohen Anwendungsraten bei. Die Erstattungspolitik in Industrieländern unterstützt dieses Segment zusätzlich. Die Integration in multidisziplinäre Behandlungskonzepte verbessert die Patientenadhärenz und die Behandlungsergebnisse. Das Segment profitiert von kontinuierlichen Innovationen bei Depotpräparaten und Depotformulierungen, was die Präferenz der Ärzte sichert.

Das Segment der Akromegalie dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, getrieben durch steigende Diagnosequoten dank fortschrittlicher Bildgebung und biochemischer Tests. Spezialisierte Kliniken behandeln Akromegalie-Patienten zunehmend mit Somatostatin-Analoga, da die Depotpräparate eine höhere Wirksamkeit und mehr Komfort bieten. Das wachsende Bewusstsein der Patienten für wirksame Therapieoptionen trägt ebenfalls zur Akzeptanz bei. Unterstützt wird das Segment durch laufende klinische Forschung zu Kombinationstherapien und neuen Analoga-Formulierungen. Schwellenländer mit verbessertem Zugang zur Gesundheitsversorgung treiben das Marktwachstum an. Das Vertrauen der Ärzte in die Analogtherapie zur Langzeitbehandlung der Erkrankung beschleunigt die Akzeptanz zusätzlich.

- Nebenprodukt

Basierend auf den Produkten ist der Markt in Lanreotid, Octreotid, Pasireotid und weitere unterteilt. Das Octreotid-Produktsegment dominierte den Markt im Jahr 2025 aufgrund seiner etablierten klinischen Erfolgsbilanz, der breiten Verfügbarkeit und der vielfältigen Darreichungsformen. Krankenhäuser und Fachkliniken bevorzugen Octreotid aufgrund seiner vorhersehbaren Pharmakokinetik und seines Sicherheitsprofils. Langzeitformulierungen reduzieren die Dosierungshäufigkeit und verbessern so die Patientenadhärenz. Die Vertrautheit der Ärzte mit dem Produkt und fundierte klinische Leitlinien fördern die Anwendung zusätzlich. Industrieländer tragen aufgrund ihrer starken Gesundheitsinfrastruktur maßgeblich zum Umsatz bei. Kontinuierliche Forschung und Entwicklung gewährleisten die Produktzuverlässigkeit und die anhaltende Marktführerschaft.

Das Produktsegment Pasireotid wird im Prognosezeitraum voraussichtlich am schnellsten wachsen. Dies wird durch seinen neuartigen Wirkmechanismus und die Zulassung für mehrere seltene endokrine Erkrankungen begünstigt. Spezialkliniken setzen Pasireotid zunehmend bei Patienten ein, die gegenüber Analoga der ersten Generation resistent sind. Klinische Studien zur Off-Label-Anwendung und zur Kombinationsanwendung erweitern die Marktreichweite. Der geringe Wettbewerb in einigen Regionen ermöglicht höhere Preise und ein größeres Umsatzpotenzial. Schwellenländer mit steigendem Bewusstsein fördern die Akzeptanz. Die Einführung von langwirksamen und patientenfreundlichen Formulierungen beschleunigt das Marktwachstum zusätzlich.

- Auf dem Weg der Verwaltung

Basierend auf dem Verabreichungsweg wird der Markt in parenterale und sonstige Verabreichungsformen unterteilt. Das Segment der parenteralen Verabreichungsformen dominierte 2025 mit dem größten Marktanteil, da eine kontrollierte und anhaltende Wirkstofffreisetzung erforderlich ist, um therapeutische Wirksamkeit und Sicherheit zu gewährleisten. Krankenhäuser und Fachkliniken nutzen die parenterale Verabreichung häufig für Depotpräparate, wodurch Krankenhausaufenthalte reduziert werden. Die Vertrautheit der Ärzte mit der Methode und klinische Leitlinien unterstützen deren routinemäßige Anwendung. Die Kostenerstattung für injizierbare Therapien in entwickelten Ländern fördert die Akzeptanz. Langzeitdaten zur Sicherheit und Wirksamkeit bestärken die Präferenz der Ärzte. Das Segment profitiert von einer starken Nachfrage sowohl bei chronischen als auch bei seltenen endokrinen Erkrankungen.

Das Segment der sonstigen oralen und subkutanen Alternativen dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Grund dafür ist die laufende Forschung an oralen und minimalinvasiven Verabreichungssystemen, die den Patientenkomfort und die Therapietreue verbessern. Neuartige Formulierungen gewinnen in Spezialkliniken an Bedeutung. Der geringere Aufwand bei der Verabreichung fördert die Anwendung im häuslichen Umfeld. Klinische Studien, die Wirksamkeit und Sicherheit bestätigen, stärken das Vertrauen der medizinischen Fachkräfte. Die Verfügbarkeit in Schwellenländern verbessert sich durch innovative Verabreichungsmechanismen. Der Trend zu einer patientenzentrierten Therapie treibt die weltweite Verbreitung beschleunigt voran.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, häusliche Pflege, Fachkliniken und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 aufgrund hoher Patientenzahlen, fortschrittlicher Behandlungseinrichtungen und der Verfügbarkeit spezialisierter Endokrinologen und Onkologen. Krankenhäuser ermöglichen den Zugang zu Depotpräparaten unter kontrollierten Bedingungen und gewährleisten so die Patientensicherheit. Die Kostenerstattung in entwickelten Regionen fördert die stationäre Therapie. Krankenhäuser dienen zudem als Überweisungszentren für die Behandlung seltener Erkrankungen und unterstützen die Anwendung von Analoga. Kontinuierliche Überwachung und Nachsorge verbessern die Behandlungsergebnisse. Dieses Segment trägt weltweit weiterhin am meisten zum Umsatz bei.

Das Segment der spezialisierten Kliniken dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, getrieben durch den zunehmenden Fokus auf personalisierte Behandlungen von endokrinen und neuroendokrinen Erkrankungen. Kliniken bieten patientenzentrierte Dienstleistungen wie Therapieverabreichung, Überwachung und Beratung. Das wachsende Bewusstsein der Patienten für spezialisierte Behandlungsoptionen beschleunigt deren Inanspruchnahme. In Schwellenländern expandieren spezialisierte Kliniken dank verbesserter Gesundheitsinfrastruktur. Die Zusammenarbeit mit Pharmaunternehmen im Rahmen von Schulungs- und Unterstützungsprogrammen fördert die Akzeptanz ambulanter Therapien. Der bequeme Zugang zu Therapien im ambulanten Bereich ermöglicht ein schnelleres Wachstum als die traditionelle stationäre Versorgung.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Online-Apotheken und Einzelhandelsapotheken unterteilt. Das Segment der Krankenhausapotheken dominierte 2025 aufgrund der direkten Belieferung von Krankenhäusern und Fachkliniken. Dies gewährleistet einen zuverlässigen Zugang zu hochpreisigen Analoga-Therapien und die Einhaltung der Lagerungs- und Handhabungsvorschriften. Krankenhausapotheken ermöglichen eine reibungslose Verabreichung innerhalb des Gesundheitswesens und verbessern so die Therapietreue der Patienten. Enge Beziehungen zu Pharmaherstellern sichern eine stabile Versorgung. Kostenerstattung und Versicherungsdeckung sind im Krankenhausumfeld unkomplizierter. Geschultes Personal gewährleistet die korrekte Verabreichung und Überwachung. Krankenhäuser bleiben die wichtigste Bezugsquelle für langwirksame Somatostatin-Analoga.

Der Online-Apothekensektor dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage der Patienten nach Hauslieferungen, die verbesserte E-Commerce-Infrastruktur und Patientenbetreuungsprogramme. Online-Plattformen ermöglichen Patienten in abgelegenen oder unterversorgten Gebieten den Zugang zu Medikamenten. Patienten in der häuslichen Pflege profitieren von der Bequemlichkeit und den reduzierten Fahrten ins Krankenhaus. Die Integration von Telemedizin und Patientenberatung verbessern die Therapietreue. Digitale Aufklärungskampagnen von Pharmaunternehmen fördern die Akzeptanz. Die behördliche Zulassung der Online-Apothekenabgabe in wichtigen Regionen treibt das Wachstum zusätzlich an.

Regionale Analyse des Marktes für Somatostatin-Analoga

- Nordamerika dominierte den Markt für Somatostatin-Analoga mit dem größten Umsatzanteil von 40,5 % im Jahr 2025, was auf eine fortschrittliche Gesundheitsinfrastruktur, die frühe Einführung neuartiger Therapien, hohe Gesundheitsausgaben und die starke Präsenz führender Pharmaunternehmen zurückzuführen ist, die aktiv in Forschung und Entwicklung investieren und innovative Analogtherapien auf den Markt bringen.

- Patienten und Gesundheitsdienstleister in der Region schätzen die nachgewiesene Wirksamkeit, die langwirksamen Formulierungen und das Sicherheitsprofil von Somatostatin-Analoga sehr, da diese eine verbesserte Krankheitsbehandlung und Patientenadhärenz ermöglichen.

- Diese breite Anwendung wird zusätzlich durch eine großzügige Kostenerstattung, hohe Gesundheitsausgaben, moderne Diagnosemöglichkeiten und die Präsenz führender Pharmaunternehmen unterstützt, die in Forschung und Entwicklung investieren und innovative Therapien auf den Markt bringen. Dadurch haben sich Somatostatin-Analoga als Standardbehandlung für Tumore, Akromegalie und andere endokrine Erkrankungen etabliert.

Einblick in den US-Markt für Somatostatin-Analoga

Der US-amerikanische Markt für Somatostatin-Analoga wird 2025 mit 80 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums sind die hohe Prävalenz endokriner und neuroendokriner Erkrankungen sowie die weitverbreitete Anwendung moderner Therapien. Krankenhäuser und Fachkliniken setzen zunehmend auf langwirksame Analoga, um die Therapietreue der Patienten zu verbessern und die Anzahl der Arztbesuche zu reduzieren. Der wachsende Fokus auf die Früherkennung neuroendokriner Tumoren und Akromegalie, verbunden mit einer starken Kostenerstattung und Unterstützung durch die Krankenkassen, treibt das Marktwachstum zusätzlich an. Darüber hinaus tragen die kontinuierliche Forschung und Entwicklung führender Pharmaunternehmen sowie die Integration der Analoga-Therapie in klinische Behandlungsprotokolle maßgeblich zur Marktexpansion bei.

Einblick in den europäischen Markt für Somatostatin-Analoga

Der europäische Markt für Somatostatin-Analoga wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen. Treiber dieser Entwicklung sind das zunehmende Bewusstsein für seltene endokrine Erkrankungen, die gut ausgebaute Gesundheitsinfrastruktur und günstige Erstattungspolitiken. Krankenhäuser und Fachkliniken setzen Analoga-Therapien zur Behandlung von Tumoren und Akromegalie ein, unterstützt durch klinische Leitlinien und die Vertrautheit der Ärzte mit diesen Therapien. Die steigende Nachfrage nach patientenorientierten Behandlungsoptionen und Fortschritte bei langwirksamen Formulierungen fördern das Wachstum zusätzlich. In Ländern wie Deutschland, Frankreich und Italien ist eine verstärkte Anwendung sowohl in Krankenhäusern als auch in Fachkliniken zu beobachten. Regulatorische Unterstützung und laufende klinische Forschung tragen weiter zur Marktexpansion in Europa bei.

Einblick in den britischen Markt für Somatostatin-Analoga

Der Markt für Somatostatin-Analoga in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigenden Diagnosezahlen von Akromegalie und neuroendokrinen Tumoren. Krankenhäuser und spezialisierte Kliniken integrieren langwirksame Analoga zunehmend in die Standardtherapien, um die Behandlungsergebnisse zu verbessern und den Patientenkomfort zu erhöhen. Darüber hinaus fördern günstige Erstattungsrahmen und staatliche Initiativen zur Unterstützung des Managements seltener Erkrankungen die Anwendung dieser Medikamente. Das gestiegene Bewusstsein der Ärzte und die Präferenz der Patienten für Therapien mit reduzierter Dosierungshäufigkeit tragen ebenfalls zum Marktwachstum bei. Der Fokus des Landes auf eine fortschrittliche Gesundheitsversorgung und spezialisierte Behandlungen verstärkt die positive Marktentwicklung zusätzlich.

Einblick in den deutschen Markt für Somatostatin-Analoga

Der deutsche Markt für Somatostatin-Analoga wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind hohe Gesundheitsausgaben, eine starke Akzeptanz bei Ärzten und die zunehmende Prävalenz neuroendokriner und endokriner Erkrankungen. Krankenhäuser und Fachkliniken verschreiben langwirksame Analoga aktiv zur Behandlung von Tumoren und Akromegalie. Die fortschrittliche diagnostische Infrastruktur des Landes ermöglicht eine frühzeitige Erkennung und damit einen rechtzeitigen Therapiebeginn. Das wachsende Bewusstsein der Patienten für wirksame Analogtherapien und die laufenden pharmazeutischen Innovationen tragen zusätzlich zum Wachstum bei. Darüber hinaus fördern die regulatorische Unterstützung für neue Therapien und die Aufnahme in die Arzneimittellisten der Krankenhäuser die Marktdurchdringung.

Einblick in den Markt für Somatostatin-Analoga im asiatisch-pazifischen Raum

Der Markt für Somatostatin-Analoga im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind das steigende Bewusstsein für endokrine und neuroendokrine Erkrankungen, die verbesserte Gesundheitsinfrastruktur und der zunehmende Zugang zu spezialisierten Behandlungen in Ländern wie China, Japan und Indien. Krankenhäuser und Fachkliniken setzen vermehrt langwirksame Analoga ein, um die Therapietreue der Patienten zu verbessern und Krankenhausaufenthalte zu reduzieren. Staatliche Initiativen zur Förderung der Diagnose und Behandlung seltener Erkrankungen unterstützen das Marktwachstum. Darüber hinaus verbessern die wachsende Präsenz von Pharmaunternehmen, die Bezahlbarkeit der Therapien und der Ausbau von Fachkliniken die Verfügbarkeit sowohl in städtischen als auch in stadtnahen Gebieten.

Einblick in den japanischen Markt für Somatostatin-Analoga

Der japanische Markt für Somatostatin-Analoga gewinnt aufgrund des fortschrittlichen Gesundheitssystems, der steigenden Prävalenz neuroendokriner Tumoren und des zunehmenden Fokus auf Patientenkomfort an Dynamik. Spezialkliniken und Krankenhäuser setzen vermehrt auf Depotpräparate, um die Therapietreue zu verbessern und die Dosierungshäufigkeit zu reduzieren. Die Integration der Analogontherapie in multidisziplinäre Behandlungsansätze treibt das Wachstum an. Darüber hinaus fördern staatliche Initiativen zur Unterstützung des Managements seltener Erkrankungen und der Früherkennung die Akzeptanz. Aufklärungsprogramme für Patienten und technologische Fortschritte in der Arzneimittelverabreichung tragen zusätzlich zur Marktexpansion in Japan bei.

Einblick in den indischen Markt für Somatostatin-Analoga

Der indische Markt für Somatostatin-Analoga wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die steigende Prävalenz endokriner Erkrankungen, der Ausbau der Gesundheitsinfrastruktur und das wachsende Bewusstsein der Patienten. Fachkliniken und Krankenhäuser setzen vermehrt auf langwirksame Analoga, um die Therapietreue zu verbessern und Krankenhausaufenthalte zu reduzieren. Das Aufkommen inländischer Pharmahersteller und die Verfügbarkeit kostengünstiger Analoga fördern das Marktwachstum. Darüber hinaus tragen staatliche Programme zur Förderung der Diagnostik seltener Erkrankungen und des verbesserten Zugangs zu spezialisierter Versorgung zur Akzeptanz bei. Urbanisierung, eine wachsende Mittelschicht und der zunehmende Zugang zu modernen Gesundheitseinrichtungen sind Schlüsselfaktoren für das Marktwachstum in Indien.

Marktanteil von Somatostatin-Analoga

Die Somatostatin-Analoga-Industrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Crinetics Pharmaceuticals, Inc. (USA)

- Ipsen (Frankreich)

- Novartis AG (Schweiz)

- Pfizer Inc. (USA)

- Sun Pharmaceutical Industries Ltd (Indien)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Camurus AB (Schweden)

- Midatech Pharma PLC (UK)

- Peptron Inc (Südkorea)

- Amryt Pharma plc (UK)

- Crinetics Onkologie (USA)

- Dauntless Pharmaceuticals (USA)

- Eli Lilly and Company (USA)

- Johnson & Johnson Services, Inc. (USA)

- Sunovion Pharmaceuticals Inc. (USA)

- AbbVie Inc. (USA)

- Sanofi (Frankreich)

- Bristol Myers Squibb (USA)

- Alkermes plc (Irland)

- Helsinn Healthcare SA (Schweiz)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Somatostatin-Analoga?

- Im September 2025 genehmigte die US-amerikanische Arzneimittelbehörde FDA Palsonify (Paltusotin), ein einmal täglich oral einzunehmendes Somatostatin-Analogon zur Behandlung von Akromegalie. Dies markiert einen Wandel hin zu komfortableren oralen Therapieoptionen jenseits injizierbarer Analoga für seltene endokrine Erkrankungen.

- Im Juli 2025 wurden in Europa mehrere Biosimilar-Versionen von Lanreotid und Octreotid zugelassen, wodurch die wettbewerbsfähigen Behandlungsmöglichkeiten erweitert und potenziell die Bezahlbarkeit und der Zugang in wichtigen Märkten verbessert werden.

- Im April 2025 gab der CHMP der Europäischen Arzneimittel-Agentur (EMA) eine positive Stellungnahme zu Oczyesa (CAM2029) ab, einer langwirksamen subkutanen Octreotid-Depotformulierung zur Erhaltungstherapie von erwachsenen Patienten mit Akromegalie. Dies deutet auf eine starke regulatorische Unterstützung für Somatostatin-Analoga der nächsten Generation in der EU hin.

- Im Februar 2025 gab Crinetics Pharmaceuticals die FDA-Zulassung für Paltusotin zur Erhaltungstherapie bei Akromegalie bei Erwachsenen bekannt und signalisierte damit einen wichtigen regulatorischen Fortschritt hin zu einer breiteren Verfügbarkeit oraler Somatostatin-Analoga in den USA.

- Im Oktober 2024 erteilte die US-amerikanische Arzneimittelbehörde FDA Camurus ein Schreiben mit der Aufforderung zur vollständigen Ablehnung (Complete Response Letter, CRL) für CAM2029, ein Octreotid-Präparat mit verlängerter Wirkstofffreisetzung zur Behandlung von Akromegalie. Als Grund wurden Mängel in der Produktionsstätte angeführt; das Unternehmen verpflichtete sich, diese zu beheben, um die Zulassung zu beschleunigen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.