Global Space Propulsion Market

Marktgröße in Milliarden USD

CAGR :

%

USD

10.94 Billion

USD

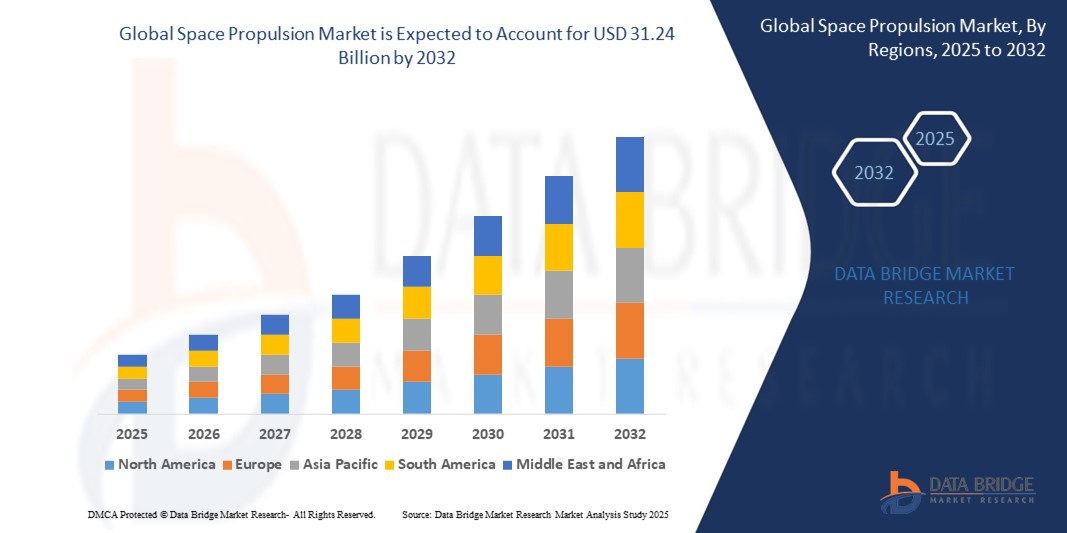

31.24 Billion

2024

2032

USD

10.94 Billion

USD

31.24 Billion

2024

2032

| 2025 –2032 | |

| USD 10.94 Billion | |

| USD 31.24 Billion | |

| % | |

|

Globale Marktsegmentierung für Raumfahrtantriebe nach Antriebsart (chemischer Antrieb, nicht-chemischer Antrieb, Seilantrieb, Nuklearantrieb und Laserantrieb), Systemkomponente (Düse, Leistungsverarbeitungseinheit, Treibstoffzufuhrsystem, Raketenmotoren, Wärmekontrollsystem und Triebwerke), Supportleistungen (Design, Engineering und Betrieb, Betankungs- und Startunterstützung sowie Heißzündung und Durchführung von Umwelttests), Umlaufbahn (jenseits der geosynchronen Umlaufbahn, geosynchrone Umlaufbahn, niedrige Erdumlaufbahn und mittlere Erdumlaufbahn), Plattform (Kapsel/Fracht, interplanetare Raumfahrzeuge und Sonden, Trägerraketen und Satelliten), Endbenutzer (kommerziell, Satellitenbetreiber und -besitzer, Anbieter von Raumfahrt-Startdiensten, Regierung und Verteidigung, Verteidigungsministerium, nationale Raumfahrtagenturen und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Weltraumantriebe

- Der globale Markt für Weltraumantriebe wird im Jahr 2024 auf 10,94 Milliarden US-Dollar geschätzt und soll bis 2032 31,24 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 14,01 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch den Anstieg der Satellitenstarts für Kommunikations-, Erdbeobachtungs- und Navigationszwecke sowie durch steigende Investitionen staatlicher und privater Akteure in Weltraumerkundungsprogramme vorangetrieben.

- Darüber hinaus tragen technologische Fortschritte bei elektrischen und umweltfreundlichen Antriebssystemen zu einer höheren Missionseffizienz, einem geringeren Treibstoffverbrauch und einer längeren Lebensdauer der Satelliten bei, was die Marktnachfrage weiter steigert.

Marktanalyse für Raumfahrtantriebe

- Der Markt erlebt einen Wandel hin zu fortschrittlichen Antriebssystemen wie Ionen- und Hall-Effekt-Triebwerken zur Unterstützung von Weltraummissionen und lang andauernden Orbitaloperationen.

- Die zunehmende Zusammenarbeit zwischen staatlichen Raumfahrtbehörden und kommerziellen Raumfahrt-Startups fördert Innovationen und erweitert den Anwendungsbereich von Antriebssystemen im zivilen, kommerziellen und militärischen Sektor.

- Nordamerika dominierte den globalen Markt für Raumfahrtantriebe mit dem größten Umsatzanteil von 42,7 % im Jahr 2024, angetrieben durch erhebliche Investitionen in den Einsatz von Satelliten, Programme zur Erforschung des Weltraums und eine starke Präsenz führender Luft- und Raumfahrtunternehmen.

- Der asiatisch-pazifische Raum wird voraussichtlich die höchsten Wachstumsraten im globalen Markt für Raumfahrtantriebe verzeichnen, angetrieben von nationalen Raumfahrtinitiativen, steigenden Startfrequenzen und einem schnell wachsenden kommerziellen Satellitensektor. Länder wie China, Indien und Japan investieren massiv in Antriebssysteme der nächsten Generation und bauen inländische Startkapazitäten auf, was die Region zu einem zentralen Knotenpunkt für zukünftige Raumfahrtaktivitäten macht.

- Das Segment der chemischen Antriebe dominierte den Markt mit dem größten Marktanteil von 51,6 % im Jahr 2024. Dies ist auf die etablierte Technologie, die hohe Schubeffizienz und die bewährte Zuverlässigkeit bei Trägerraketen und Orbitalmanövern zurückzuführen. Chemische Antriebssysteme werden aufgrund ihrer schnellen Beschleunigung und Kompatibilität mit einer Vielzahl von Weltraumplattformen weiterhin sowohl in kommerziellen als auch in militärischen Missionen eingesetzt.

Berichtsumfang und Marktsegmentierung für Weltraumantriebe

|

Eigenschaften |

Wichtige Markteinblicke im Bereich Raumfahrtantriebe |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

• Zunehmende Einführung elektrischer Antriebstechnologien • Ausweitung privater Investitionen in kommerzielle Weltraummissionen |

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Raumfahrtantriebe

„Aufstieg elektrischer Antriebssysteme in kommerziellen Satellitenprogrammen“

- Elektrische Antriebssysteme gewinnen aufgrund ihrer hohen Treibstoffeffizienz und der geringeren Startmasse zunehmend an Bedeutung, was die Betriebskosten für Satellitenbetreiber senkt. Diese Systeme ermöglichen einen längeren Schub und eignen sich daher ideal für Weltraummissionen und Langzeitmissionen. Ihre leichte Bauweise ermöglicht zudem eine höhere Nutzlastkapazität, weshalb sie bei kommerziellen Satellitenstarts zunehmend beliebt sind.

- Elektrische Antriebe eignen sich besonders für die Bahnanhebung und -haltung, insbesondere in erdnahen und geostationären Umlaufbahnen, wo langfristige Effizienz entscheidend ist. Die Technologie trägt zudem den wachsenden Anforderungen an einen nachhaltigen Weltraumbetrieb Rechnung, der minimalen Treibstoffverbrauch und präzise Flugbahnkontrolle erfordert. Große Unternehmen konzentrieren sich auf die Integration solcher Systeme, um die Lebensdauer von Satelliten zu verlängern und das Ausfallrisiko im Orbit zu verringern.

- Die steigende Popularität von Mega-Konstellationsprogrammen hat zu einer starken Nachfrage nach kompakten, skalierbaren und energieeffizienten elektrischen Antriebslösungen geführt. Unternehmen suchen nach Systemen, die Manövrierfähigkeit und Langlebigkeit bei minimalem Wartungsaufwand bieten. Dies ist insbesondere im Zeitalter wiederverwendbarer Startplattformen und skalierbarer Satelliteninfrastruktur relevant.

- SpaceX beispielsweise hat seine Starlink-Satelliten mit Hall-Effekt-Triebwerken ausgestattet, um Bahnkorrekturen vorzunehmen und Trümmern auszuweichen. Dies ermöglicht langfristige Funktionalität und stellt gleichzeitig die globale Internetabdeckung sicher. Airbus hat ebenfalls vollelektrische Telekommunikationssatelliten entwickelt, um Masse und Kosten zu reduzieren. Diese praktischen Anwendungen untermauern die Durchführbarkeit des Elektroantriebs bei Großmissionen.

- Zusammenfassend lässt sich sagen, dass der elektrische Antrieb die Zukunft der Satellitenmobilität prägt und unübertroffene Leistungsvorteile und Kosteneinsparungen bietet. Seine anhaltende Verbreitung unterstreicht den Wandel der Branche hin zu fortschrittlicher, nachhaltiger und wirtschaftlich skalierbarer Antriebstechnologie.

Marktdynamik für Raumfahrtantriebe

Treiber

„Zunehmende Satellitenstarts und Nachfrage nach kostengünstigen Antriebssystemen“

- Die Zahl der Satellitenstarts ist in den letzten Jahren stark angestiegen, vor allem aufgrund des Ausbaus der globalen Breitbandversorgung, von Erdbeobachtungsprogrammen und kommerziellen Projekten. Dieser Aufwärtstrend erhöht die Nachfrage nach zuverlässigen, skalierbaren Antriebssystemen, die verschiedene Missionsprofile unterstützen können. Das steigende Satellitenvolumen veranlasst Hersteller, effizientere und leichtere Antriebskonzepte zu entwickeln.

- Entwickler von Kleinsatelliten und CubeSat-Betreiber fordern kostengünstige Antriebssysteme, die eine präzise Orbitalpositionierung und eine lange Lebensdauer ermöglichen. Ihre kleineren Formfaktoren erfordern kompakte, stromsparende und einfach zu integrierende Antriebslösungen. Angesichts sinkender Startkosten spielen Antriebssysteme eine entscheidende Rolle bei der Maximierung der Bordkapazitäten bei engen Platz- und Gewichtsbeschränkungen.

- Der Trend zu wiederverwendbaren Trägerraketen verstärkt den Bedarf an Antriebssystemen, die mit wiederholten Flugzyklen und modularen Raumfahrzeugdesigns kompatibel sind. Fortschrittliche Antriebe werden heute nicht nur als Fortbewegungsmittel, sondern als entscheidender Faktor für Wiederverwendbarkeit, Nachhaltigkeit und Flexibilität im Satellitendesign angesehen. Der Fokus verlagert sich auf Systeme, die ein hohes Schub-Gewichts-Verhältnis bei optimierten Kosten bieten.

- So integriert beispielsweise die Photon-Satellitenplattform von Rocket Lab speziell auf Kleinsatelliten zugeschnittene Antriebsmöglichkeiten und ermöglicht so einen flexiblen Einsatz in verschiedenen Umlaufbahnen und Anwendungen. Der Erfolg von Photon zeigt, wie kompakte Antriebe die Autonomie und Betriebseffizienz von Satelliten verbessern können. Solche Beispiele verändern das Geschäftsmodell von Raumfahrt-Startups und Dienstleistern.

- Zusammenfassend lässt sich sagen, dass Antriebssysteme für die Wirtschaftlichkeit von Weltraummissionen immer wichtiger werden und durch niedrigere Eintrittsbarrieren eine breitere Beteiligung am Weltraum ermöglichen. Die steigende Startfrequenz und der Miniaturisierungstrend werden die Innovation effizienter und kostengünstiger Antriebstechnologien weiter vorantreiben.

Einschränkung/Herausforderung

„Komplexes Design und hohe Entwicklungskosten moderner Antriebssysteme“

- Fortschrittliche Antriebssysteme erfordern spezielle Materialien, umfangreiche Entwicklungsarbeit und strenge Tests, um ihre Haltbarkeit und Leistung im Weltraum zu gewährleisten. Diese Anforderungen führen zu hohen Forschungs- und Entwicklungskosten und stellen eine große Hürde für neue und kleinere Akteure dar. Lange Entwicklungszeiten und hohe Ausfallrisiken erhöhen die finanzielle Belastung zusätzlich.

- Die Integration von Antriebssystemen in unterschiedliche Raumfahrzeugkonfigurationen ist eine hochtechnische Aufgabe, die präzise Kalibrierung und maßgeschneiderte Entwicklung erfordert. Sicherheitsvorschriften, insbesondere bei nuklearen oder chemischen Antrieben, stellen Herausforderungen bei der Einhaltung dar und verlangsamen das Innovationstempo. Der Bedarf an behördlichen Genehmigungen und Testprotokollen erhöht den Zeit- und Kostenaufwand.

- Start-ups und mittelständischen Luft- und Raumfahrtunternehmen fehlt oft das Kapital und die Infrastruktur, um in die Entwicklung oder Skalierung solcher Systeme zu investieren. Dies schränkt den Wettbewerb auf dem Markt ein. Hohe Kosten verhindern Experimente und führen zu einer Konzentration der Innovationen auf wenige große Akteure. Dies verlangsamt die Demokratisierung des Weltraumzugangs und behindert den dynamischen technologischen Fortschritt.

- So kam es beispielsweise bei der Entwicklung solarelektrischer Antriebssysteme für Langstreckenexpeditionen durch die NASA zu Verzögerungen aufgrund von Herausforderungen bei der Integration von Hochspannungssystemen und der Aufrechterhaltung der langfristigen Schubstabilität. Diese Rückschläge unterstreichen, dass selbst die fortschrittlichsten Agenturen mit Hindernissen bei der Skalierung von Antriebssystemen der nächsten Generation konfrontiert sind.

- Zusammenfassend lässt sich sagen, dass trotz der starken Nachfrage die hohen Kosten und die Komplexität der Antriebssysteme weiterhin kritische Hindernisse für den Markt darstellen. Um diese Herausforderungen zu bewältigen, sind strategische Kooperationen, Finanzierungsmechanismen und kontinuierliche Investitionen in modulare, kosteneffiziente Antriebsplattformen erforderlich.

Marktumfang für Weltraumantriebe

Der Markt ist nach Antriebsart, Systemkomponente, Supportdiensten, Umlaufbahn, Plattform und Endbenutzer segmentiert.

- Nach Antriebsart

Der Markt für Raumfahrtantriebe ist nach Antriebsart in chemische, nicht-chemische, kabelgebundene, nukleare und Laserantriebe unterteilt. Das Segment der chemischen Antriebe dominierte den Markt mit dem größten Marktanteil von 51,6 % im Jahr 2024. Dies ist auf die etablierte Technologie, die hohe Schubeffizienz und die bewährte Zuverlässigkeit bei Trägerraketen und Orbitalmanövern zurückzuführen. Chemische Antriebssysteme werden aufgrund ihrer hohen Beschleunigungsfähigkeiten und ihrer Kompatibilität mit einer Vielzahl von Weltraumplattformen weiterhin sowohl in kommerziellen als auch in militärischen Missionen eingesetzt.

Das Segment der nicht-chemischen Antriebe dürfte zwischen 2025 und 2032 das höchste Wachstum verzeichnen, unterstützt durch die steigende Nachfrage nach Langzeitmissionen, effizienter Treibstoffnutzung und nachhaltiger Erforschung des Weltraums. Technologien wie Elektro- und Ionenantriebe gewinnen aufgrund ihrer Präzision beim Manövrieren von Satelliten und interplanetaren Sonden an Bedeutung, insbesondere in kommerziellen und wissenschaftlichen Anwendungen, bei denen Energieeffizienz und Langlebigkeit im Vordergrund stehen.

- Nach Systemkomponente

Der Markt für Raumfahrtantriebe ist nach Systemkomponenten in Düsen, Leistungsverarbeitungseinheit, Treibstoffzufuhrsystem, Raketenmotoren, Wärmekontrollsystem und Triebwerke unterteilt. Das Segment Triebwerke hatte im Jahr 2024 den größten Marktanteil, was auf seinen weit verbreiteten Einsatz auf Satelliten- und Raumfahrzeugplattformen zur Lageregelung, Bahnkorrektur und Stationierung zurückzuführen ist. Triebwerke spielen eine entscheidende Rolle für die Stabilität und den Erfolg von Missionen, insbesondere in niedrigen Erdumlaufbahnen und geostationären Umlaufbahnen, wo präzise Bewegungen unerlässlich sind.

Das Segment der Energieverarbeitungseinheiten wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die zunehmende Integration elektrischer Antriebssysteme zurückzuführen, die in hohem Maße auf eine effiziente Energieverteilung angewiesen sind. Da Raumfahrzeuge, insbesondere im Weltraum und bei kommerziellen Satellitenkonstellationen, zunehmend energieabhängiger werden, steigt die Nachfrage nach fortschrittlichen Energieverarbeitungslösungen.

- Von Support Services

Der Markt für Raumfahrtantriebe ist hinsichtlich der unterstützenden Dienstleistungen in die Bereiche Design, Engineering und Betrieb, Betankungs- und Startunterstützung sowie Heißzündung und Durchführung von Umwelttests unterteilt. Das Segment Design, Engineering und Betrieb wird im Jahr 2024 den größten Umsatzanteil aufweisen, was auf die zunehmende Komplexität der Antriebssysteme und den Bedarf an maßgeschneiderten Konfigurationen für missionsspezifische Anforderungen zurückzuführen ist. Steigende Investitionen in die Weltraumforschung und Satellitenentwicklung haben die Bedeutung detaillierter Antriebstechnik und Echtzeit-Missionsunterstützung weiter unterstrichen.

Das Segment Betankung und Startunterstützung dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, bedingt durch die steigende Zahl von Satellitenstarts und wiederverwendbaren Raketenmissionen. Effiziente und sichere Betankungsprozesse sind für den Missionserfolg unerlässlich, und Fortschritte in der kryogenen Handhabung und Automatisierung verbessern die Startzuverlässigkeit und die Durchlaufzeiten.

- Von Orbit

Der Markt für Raumfahrtantriebe wird anhand der Umlaufbahn in die Umlaufbahn jenseits der geosynchronen Umlaufbahn, die geosynchrone Umlaufbahn, die niedrige Erdumlaufbahn und die mittlere Erdumlaufbahn unterteilt. Das Segment der niedrigen Erdumlaufbahnen wird im Jahr 2024 den größten Umsatzanteil erzielen, da zunehmend Satellitenkonstellationen für Kommunikation, Erdbeobachtung und Breitband-Internet eingesetzt werden. Die kürzeren Wiederholzeiten und die geringere Latenz machen die erdnahe Umlaufbahn für kommerzielle Betreiber attraktiv.

Der Bereich jenseits der geosynchronen Umlaufbahn wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, unterstützt durch Weltraummissionen, interplanetare Exploration und steigende Investitionen in Mond- und Marsprogramme. Diese Missionen erfordern fortschrittliche Antriebstechnologien, die auch unter extremen und lang anhaltenden Bedingungen effizient funktionieren.

- Nach Plattform

Der Markt für Raumfahrtantriebe ist plattformbasiert in Kapseln/Frachter, interplanetare Raumfahrzeuge und Sonden, Trägerraketen und Satelliten unterteilt. Das Satellitensegment hielt 2024 den größten Marktanteil, angetrieben durch den Boom satellitengestützter Dienste wie Navigation, Bildgebung und Kommunikation. Wachsende öffentliche und private Satellitenprogramme steigern die Nachfrage nach Antrieben für kleine und große Plattformen erheblich.

Das Segment interplanetarer Raumfahrzeuge und Sonden dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, da sich Regierungen und private Unternehmen auf Missionen zum Mars, zu Asteroiden und anderen Planeten konzentrieren. Diese Forschungsbemühungen sind in hohem Maße auf fortschrittliche Antriebe angewiesen, um Langzeitreisen, Manövrierfähigkeit und eine sichere Rückkehr bzw. einen längeren Einsatz zu ermöglichen.

- Nach Endbenutzer

Der Markt für Raumfahrtantriebe ist nach Endnutzern segmentiert: kommerziell, Satellitenbetreiber und -eigentümer, Anbieter von Raumfahrtdiensten, Regierung und Verteidigung, Verteidigungsministerium, nationale Raumfahrtagenturen und andere. Das Segment Regierung und Verteidigung dominierte den Markt mit dem höchsten Umsatzanteil im Jahr 2024 aufgrund anhaltender Investitionen in nationale Sicherheit, Überwachung und strategische Weltraummissionen. Nationale Raumfahrtprogramme in den USA, Russland, China und Indien finanzieren aktiv Antriebsinnovationen für die Exploration und Verteidigungsvorbereitung.

Das kommerzielle Segment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die schnelle Kommerzialisierung des Weltraums, das wachsende Interesse privater Unternehmen und die zunehmende Nutzung von Satelliten für Datendienste, Logistik und Erdanalysen zurückzuführen. Der Eintritt neuer Akteure und eine breitere finanzielle Unterstützung privater Raumfahrtunternehmen verändern die Dynamik der Endnutzer im Antriebssektor.

Regionale Analyse des Marktes für Raumantriebe

• Nordamerika dominierte den globalen Markt für Raumfahrtantriebe mit dem größten Umsatzanteil von 42,7 % im Jahr 2024, angetrieben durch erhebliche Investitionen in den Einsatz von Satelliten, Programme zur Erforschung des Weltraums und eine starke Präsenz führender Luft- und Raumfahrtunternehmen

• Die Region profitiert von steigenden staatlichen Raumfahrtbudgets, insbesondere in den USA, die die Entwicklung fortschrittlicher Antriebssysteme sowohl für kommerzielle als auch für Verteidigungsmissionen vorantreiben.

• Laufende Kooperationen zwischen Raumfahrtagenturen und privaten Unternehmen sowie eine gut etablierte Startinfrastruktur fördern weiterhin die Einführung innovativer Antriebstechnologien in ganz Nordamerika

Einblicke in den US-Markt für Weltraumantriebe

Der US-Markt für Weltraumantriebe hatte 2024 den größten Anteil an Nordamerika, unterstützt durch die steigende Nachfrage nach wiederverwendbaren Trägerraketen und interplanetaren Missionen. Initiativen der NASA und des Verteidigungsministeriums sowie ein florierender kommerzieller Raumfahrtsektor, angeführt von Unternehmen wie SpaceX, Blue Origin und Northrop Grumman, treiben die Entwicklung von Antriebstechnologien voran. Das wachsende Interesse an cislunarer Exploration und Marsmissionen hat zudem die Bemühungen zur Entwicklung nuklearer und elektrischer Antriebssysteme intensiviert und stellt sicher, dass die USA weiterhin an der Spitze der globalen Innovation im Bereich Weltraumantriebe bleiben.

Einblicke in den europäischen Markt für Weltraumantriebe

Der europäische Markt für Raumfahrtantriebe wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf steigende Investitionen in Satellitenkonstellationen, zwischenstaatliche Raumfahrtprojekte und die Umstellung auf nachhaltige Antriebssysteme zurückzuführen. Organisationen wie die Europäische Weltraumorganisation (ESA) priorisieren bei zukünftigen Missionen den Einsatz elektrischer Antriebe, und mehrere EU-geführte Initiativen fördern die Forschung zu emissionsarmen Antrieben. Die Region profitiert zudem von einer hoch koordinierten Luft- und Raumfahrtindustrie und wachsenden öffentlich-privaten Partnerschaften, die sich auf langfristige Nachhaltigkeit im Weltraum konzentrieren.

Einblicke in den britischen Markt für Weltraumantriebe

Der britische Markt für Raumfahrtantriebe wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Unterstützt wird dies durch nationale Programme zur Verbesserung der Satellitenkapazitäten und zum Bau inländischer Startanlagen. Die staatliche Unterstützung von Missionen in erdnahen Umlaufbahnen und Kleinsatellitenstarts erhöht die Nachfrage nach kompakten, effizienten Antriebssystemen. Darüber hinaus dürften der Aufstieg britischer Raumfahrt-Startups und die strategische Entwicklung der Spaceports Cornwall und Sutherland die Position des Landes im Ökosystem der Raumfahrtantriebe stärken.

Markteinblicke für Raumfahrtantriebe in Deutschland

Der deutsche Markt für Raumfahrtantriebe wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen. Dies ist auf die führende Rolle Deutschlands in der Herstellung von Raumfahrtkomponenten und sein Engagement für die Entwicklung umweltfreundlicher Antriebe zurückzuführen. Deutschlands Beiträge zu ESA-Missionen und sein Fokus auf Wasserstoff- und Elektroantriebstechnologien fördern Innovationen in diesem Segment. Dank seiner starken Forschungs- und Entwicklungsinfrastruktur und der engen Zusammenarbeit zwischen Regierung und Industrie entwickelt sich Deutschland zu einem wichtigen Partner für die Entwicklung und Bereitstellung von Antriebskomponenten der nächsten Generation in ganz Europa.

Einblicke in den Markt für Raumfahrtantriebe im asiatisch-pazifischen Raum

Der Markt für Raumfahrtantriebe im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Treiber hierfür sind die zunehmende Verbreitung von Satelliten, steigende Budgets für die Verteidigungswelt und die Expansion privater Raumfahrt-Startups in Ländern wie China, Indien und Japan. Nationale Raumfahrtprogramme legen den Schwerpunkt auf einheimische Startkapazitäten und die interplanetare Exploration, was zu einer steigenden Nachfrage nach chemischen, elektrischen und nuklearen Antriebssystemen führt. Investitionen in Weltraumhäfen, Forschungseinrichtungen und öffentlich-private Unternehmen machen die Region zu einem globalen Hotspot für die Antriebsentwicklung.

Einblicke in den japanischen Weltraumantriebsmarkt

Der japanische Markt für Raumfahrtantriebe wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, angetrieben durch kontinuierliche Innovationen von JAXA und führenden Luft- und Raumfahrtunternehmen. Japans strategische Initiativen konzentrieren sich auf die Mondforschung, Asteroidenmissionen und die Verbesserung der Fähigkeiten kleiner Satelliten, was den Bedarf an effizienten Antriebssystemen erhöht. Der Schwerpunkt des Landes auf miniaturisierten Elektroantrieben und internationale Kooperationen, wie beispielsweise das Artemis-Programm, verstärken seinen Einfluss sowohl in der kommerziellen als auch in der wissenschaftlichen Raumfahrt.

Einblicke in den chinesischen Markt für Weltraumantriebe

Der chinesische Markt für Raumfahrtantriebe sicherte sich 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, was auf den aggressiven Ausbau des nationalen Raumfahrtprogramms und hohe Investitionen in bemannte und unbemannte Missionen zurückzuführen ist. Chinas Entwicklung wiederverwendbarer Raketen, elektrischer Antriebe für Satelliten und nuklearer Antriebskonzepte unterstreicht Chinas Absicht, die führende Rolle in der Raumfahrttechnologie zu übernehmen. Die Präsenz staatlicher Unternehmen und eines schnell wachsenden Netzwerks privater Luft- und Raumfahrtunternehmen stärkt Chinas Fähigkeit, Antriebstechnologien in verschiedenen Orbitalbereichen bereitzustellen und zu skalieren.

Marktanteile im Bereich Raumfahrtantriebe

Die Raumfahrtantriebsbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Accion Systems (USA)

- IHI Corporation (Japan)

- Ball Corporation (USA)

- Dawn Aerospace (Neuseeland)

- SAFRAN (Frankreich)

- SPACEX (USA)

- Northrop Grumman (USA)

- BLUE ORIGIN LLC (USA)

- Moog Inc. (USA)

- Lockheed Martin Corporation (USA)

- OHB SE (Deutschland)

- Sierra Nevada Corporation (USA)

- Thales (Frankreich)

- Honeywell International Inc. (USA)

- Airbus (Frankreich)

- Cobham Limited (Großbritannien)

- L3Harris Technologies, Inc. (USA)

- Boeing (USA)

Neueste Entwicklungen auf dem globalen Markt für Weltraumantriebe

- Im Dezember 2023 sicherte sich Blue Origin einen Vertrag über unbestimmte Liefermengen (IDIQ) der NASA Launch Services II und markierte damit einen wichtigen Fortschritt im Bereich der Weltraumstartdienste. Die Vereinbarung ermöglicht es dem wiederverwendbaren Orbitalfahrzeug New Glenn des Unternehmens, eine Reihe von NASA-Missionen zu starten, darunter Planeten-, Erdbeobachtungs-, Erkundungs- und Wissenschaftssatelliten. Diese Initiative soll die Startkapazitäten der NASA deutlich stärken und gleichzeitig kostengünstige, nachhaltige Weltraummissionen fördern.

- Im Februar 2023 wurde Blue Origin vom Launch Services Program (LSP) der NASA ausgewählt, um die ESCAPADE-Mission zur Erforschung der Marsmagnetosphäre zu unterstützen. Die Mission wird die wiederverwendbare Trägerrakete New Glenn nutzen und stellt einen wichtigen Meilenstein in der Integration innovativer, wiederverwendbarer Raumfahrttechnologien dar. Dieser Fortschritt unterstützt die langfristigen Ziele der NASA in der Erforschung des Weltraums und der Nachhaltigkeit im Orbitaltransport.

- Im Februar 2023 unterzeichnete Thales Alenia Space einen Vertrag mit dem Korea Aerospace Research Institute (KARI) über die Lieferung integrierter elektrischer Antriebssysteme für den Satelliten GEO-KOMPSAT-3 (GK3). Diese Partnerschaft soll die Betriebseffizienz des Satelliten verbessern und seine Lebensdauer verlängern. Die Entwicklung stärkt die führende Position von Thales Alenia Space in der Satellitenantriebstechnologie und unterstützt Koreas Ambitionen im Bereich fortschrittlicher Satellitenfähigkeiten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.