Global Spinal Imaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

54.40 Billion

USD

85.40 Billion

2025

2033

USD

54.40 Billion

USD

85.40 Billion

2025

2033

| 2026 –2033 | |

| USD 54.40 Billion | |

| USD 85.40 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Wirbelsäulenbildgebung nach Produkt (Röntgen, CT, MRT und Ultraschall), Anwendung (Wirbelsäuleninfektionen, Wirbelbrüche, Wirbelsäulenkrebs sowie Rückenmarks- und Nervenkompressionen) und Endnutzer (Krankenhaus, diagnostisches Bildgebungszentrum und ambulantes Versorgungszentrum) – Branchentrends und Prognose bis 2033

Marktgröße für Wirbelsäulenbildgebung

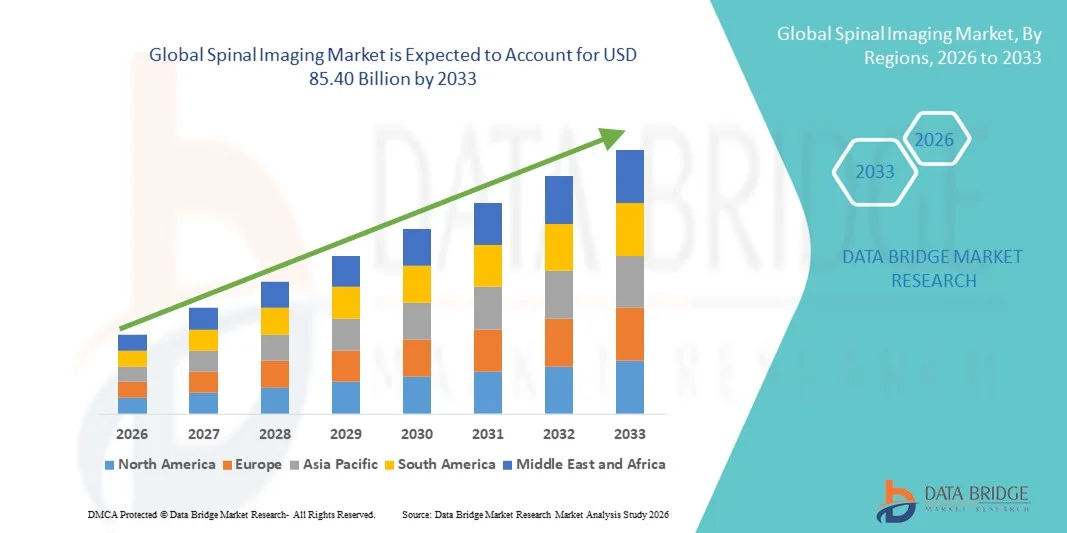

- Der globale Markt für Wirbelsäulenbildgebung hatte im Jahr 2025 einen Wert von 54,40 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 85,40 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,80 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird primär durch die zunehmende Verbreitung von Wirbelsäulenerkrankungen, die wachsende Zahl älterer Menschen und die kontinuierlichen technologischen Fortschritte bei bildgebenden Verfahren wie MRT, CT und Röntgensystemen angetrieben, die eine verbesserte diagnostische Genauigkeit und effizientere Arbeitsabläufe ermöglichen.

- Darüber hinaus positioniert die steigende Nachfrage nach Früherkennung, minimalinvasiver Behandlungsplanung und fortschrittlichen Bildgebungslösungen in Krankenhäusern und Diagnosezentren die Wirbelsäulenbildgebung als einen entscheidenden Bestandteil der modernen Gesundheitsinfrastruktur und trägt somit maßgeblich zum Gesamtwachstum des Marktes bei.

Marktanalyse für Wirbelsäulenbildgebung

- Die Bildgebung der Wirbelsäule, die diagnostische Verfahren wie Röntgen, MRT, CT und moderne Bildgebungssysteme zur Beurteilung der Wirbelsäulenanatomie und -erkrankungen umfasst, ist aufgrund ihrer Bedeutung für die präzise Erkennung, die Krankheitsüberwachung und die chirurgische Planung zu einem unverzichtbaren Bestandteil moderner Diagnose- und Behandlungsplanungsabläufe in Krankenhäusern und Diagnosezentren geworden.

- Die steigende Nachfrage nach bildgebenden Verfahren der Wirbelsäule wird vor allem durch die zunehmende Verbreitung degenerativer Wirbelsäulenerkrankungen, Wirbelsäulenverletzungen und chronischer Rückenschmerzen sowie durch die alternde Weltbevölkerung und den wachsenden Wunsch nach einer frühzeitigen und präzisen Diagnose bedingt.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,6 % den globalen Markt für Wirbelsäulenbildgebung. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz technologisch fortschrittlicher Bildgebungssysteme und starke Erstattungsstrukturen zurückzuführen. In den USA ist die Nutzung in Krankenhäusern sowie spezialisierten orthopädischen und neurologischen Zentren besonders hoch.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Wirbelsäulenbildgebung sein. Gründe hierfür sind die expandierende Gesundheitsinfrastruktur, steigende Patientenzahlen, ein wachsendes Bewusstsein für Wirbelsäulenerkrankungen und zunehmende Investitionen in fortschrittliche Diagnosetechnologien.

- Das MRT-Segment dominierte den Markt für Wirbelsäulenbildgebung mit einem Marktanteil von 41,8 % im Jahr 2025. Gründe hierfür waren der überlegene Weichteilkontrast, die nicht-invasive Natur und die weitverbreitete Anwendung bei der Diagnose komplexer Wirbelsäulen- und neurologischer Erkrankungen.

Berichtsumfang und Marktsegmentierung für Wirbelsäulenbildgebung

|

Eigenschaften |

Wirbelsäulenbildgebung: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Wirbelsäulenbildgebung

Integration von KI-gestützter Bildanalyse und fortschrittlichen Bildgebungstechnologien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Wirbelsäulenbildgebung ist die Integration von künstlicher Intelligenz ( KI) und fortschrittlichen Bildverarbeitungsalgorithmen in MRT-, CT- und Röntgensysteme, um die diagnostische Genauigkeit, die Effizienz der Arbeitsabläufe und die klinische Entscheidungsfindung zu verbessern.

- Führende Hersteller von Bildgebungssystemen integrieren beispielsweise KI-basierte Software in MRT- und CT-Plattformen, um Radiologen bei der automatischen Erkennung von Wirbelsäulenanomalien wie Bandscheibenvorfällen, Spinalkanalstenosen und Wirbelbrüchen zu unterstützen und so die Befundungszeit zu verkürzen.

- Die Integration von KI in die Wirbelsäulenbildgebung ermöglicht die automatisierte Segmentierung, Anomalieerkennung und Priorisierung kritischer Fälle und trägt so zu einer schnelleren Diagnose und besseren Behandlungsergebnissen bei. Beispielsweise können KI-gestützte MRT-Tools der Wirbelsäule verdächtige Bereiche hervorheben und degenerative Veränderungen quantifizieren, was Ärzte bei der Behandlungsplanung unterstützt.

- Die nahtlose Integration fortschrittlicher Wirbelsäulenbildgebungssysteme in Krankenhausinformationssysteme (KIS) und Bildarchivierungs- und Kommunikationssysteme (PACS) ermöglicht eine zentrale Datenverwaltung und reibungslosere klinische Arbeitsabläufe in den radiologischen Abteilungen.

- Dieser Trend hin zu intelligenteren, präziseren und vernetzten Bildgebungsverfahren verändert die Erwartungen an die Wirbelsäulendiagnostik. Unternehmen wie Siemens Healthineers und GE HealthCare entwickeln daher KI-gestützte Plattformen für die Wirbelsäulenbildgebung mit Fokus auf verbesserte Bildqualität und höhere betriebliche Effizienz.

- Die zunehmende Nutzung cloudbasierter Plattformen für die Wirbelsäulenbildgebung ermöglicht den Fernzugriff auf Bilder, die kollaborative Diagnostik und teleradiologische Dienstleistungen, wovon insbesondere Krankenhausnetzwerke mit mehreren Standorten und unterversorgte Regionen profitieren.

- Die Nachfrage nach Wirbelsäulenbildgebungssystemen mit KI-gestützter Diagnostik und verbesserten Visualisierungsfunktionen wächst in Krankenhäusern und Diagnosezentren rasant, da Gesundheitsdienstleister zunehmend Wert auf Genauigkeit, Geschwindigkeit und Produktivität legen.

Marktdynamik der Wirbelsäulenbildgebung

Treiber

Zunehmende Belastung durch Wirbelsäulenerkrankungen und Nachfrage nach Früherkennung

- Die zunehmende Verbreitung von Wirbelsäulenerkrankungen, einschließlich degenerativer Bandscheibenerkrankungen, Skoliose und Wirbelsäulenverletzungen, gepaart mit dem wachsenden Fokus auf eine frühzeitige und präzise Diagnose , ist ein wesentlicher Faktor für die steigende Nachfrage nach bildgebenden Verfahren für die Wirbelsäule.

- Beispielsweise kündigte Philips Healthcare im März 2025 Weiterentwicklungen seines MRT-Technologieportfolios an, die darauf abzielen, die Effizienz der Bildgebung des Bewegungsapparates und der Wirbelsäule zu verbessern und so schnellere Scans und eine höhere diagnostische Sicherheit zu ermöglichen.

- Da das Bewusstsein für gesundheitliche Probleme der Wirbelsäule bei Patienten und Ärzten zunimmt, spielt die Bildgebung der Wirbelsäule eine entscheidende Rolle bei der Krankheitserkennung, der Überwachung des Krankheitsverlaufs und der Steuerung chirurgischer oder nicht-chirurgischer Eingriffe.

- Darüber hinaus führt die alternde Weltbevölkerung und die steigende Häufigkeit chronischer Rückenschmerzen zu einer verstärkten Nutzung von Wirbelsäulenbildgebungsverfahren in Krankenhäusern, orthopädischen Kliniken und neurologischen Zentren.

- Die zunehmende Verbreitung minimalinvasiver Wirbelsäulenoperationen und personalisierter Behandlungsansätze ist stark von präzisen prä- und postoperativen Bildgebungsverfahren abhängig, was die Nachfrage weiter ankurbelt.

- Zunehmende Investitionen von Regierungen und privaten Gesundheitsdienstleistern in die Infrastruktur für diagnostische Bildgebung beschleunigen den Einsatz fortschrittlicher Wirbelsäulenbildgebungssysteme in Schwellen- und Industrieländern.

- Die zunehmende Teilnahme an Sport und körperlich anstrengenden Berufen trägt zu einer höheren Inzidenz von Wirbelsäulenverletzungen bei, was den Bedarf an zeitnaher und genauer bildgebender Diagnostik der Wirbelsäule weiter verstärkt.

- Die zunehmende Verfügbarkeit fortschrittlicher Bildgebungsverfahren und verbesserter Erstattungsmodelle in entwickelten Gesundheitssystemen unterstützen weiterhin ein nachhaltiges Marktwachstum.

Einschränkung/Herausforderung

Hohe Ausrüstungskosten und Bedenken hinsichtlich der Strahlenbelastung

- Bedenken hinsichtlich der hohen Investitionskosten fortschrittlicher Wirbelsäulenbildgebungssysteme, insbesondere von MRT- und CT-Scannern, stellen eine erhebliche Herausforderung für die Marktexpansion dar, insbesondere in kostensensiblen und ressourcenbeschränkten Gesundheitseinrichtungen.

- Kleinere Krankenhäuser und Diagnosezentren verzögern beispielsweise häufig die Modernisierung ihrer Bildgebungsinfrastruktur aufgrund der erheblichen Investitionen, die für die Beschaffung, Installation und Wartung der Geräte erforderlich sind.

- Zudem können Bedenken hinsichtlich der Strahlenbelastung im Zusammenhang mit wiederholten CT- und Röntgenuntersuchungen der Wirbelsäule die Anwendung einschränken, insbesondere bei Kindern und Patienten, die langfristig überwacht werden müssen, was zu einer vorsichtigen klinischen Anwendung führt.

- Die Entwicklung kosteneffizienter Bildgebungssysteme, strahlungsarmer Bildgebungstechnologien und optimierter Scanprotokolle ist unerlässlich für eine breitere Akzeptanz dieser Technologien.

- Regulatorische Anforderungen in Bezug auf Strahlenschutz, Gerätezulassung und Qualitätsstandards können zudem die Produktentwicklungszeiten verlängern und die Kosten für die Einhaltung der Vorschriften für Hersteller erhöhen.

- Die begrenzte Verfügbarkeit von qualifizierten Radiologen und ausgebildeten Bildgebungsfachkräften in bestimmten Regionen kann die effektive Nutzung fortschrittlicher Wirbelsäulenbildgebungssysteme einschränken und den diagnostischen Durchsatz beeinträchtigen.

- Infrastrukturelle Einschränkungen wie unzureichende Stromversorgung, Platzbedarf und Kühlsysteme können die Installation und den Betrieb von High-End-Geräten zur Wirbelsäulenbildgebung in kleineren Gesundheitseinrichtungen behindern.

- Die Überwindung dieser Hindernisse durch technologische Innovationen, verbesserte Sicherheitsmaßnahmen und flexible Finanzierungsmodelle wird entscheidend sein, um ein nachhaltiges Wachstum des globalen Marktes für Wirbelsäulenbildgebung zu gewährleisten.

Marktübersicht für Wirbelsäulenbildgebung

Der Markt ist nach Produkt, Anwendung und Endnutzer segmentiert.

- Nach Produkt

Basierend auf dem Produkt ist der globale Markt für Wirbelsäulenbildgebung in Röntgen, CT, MRT und Ultraschall unterteilt. Das MRT-Segment dominierte den Markt mit dem größten Umsatzanteil von 41,8 % im Jahr 2025. Dies ist auf den überlegenen Weichteilkontrast und die nicht-invasive Natur zurückzuführen, die es zur bevorzugten Modalität für die detaillierte Beurteilung von Rückenmark, Bandscheiben, Nerven und Weichteilen machen. MRT wird häufig zur Diagnose degenerativer Wirbelsäulenerkrankungen, Wirbelsäulentumoren und Nervenkompressionen eingesetzt und unterstützt sowohl die Erstdiagnose als auch die Behandlungsplanung. Die Fähigkeit, mehrplanare Bilder ohne Strahlenbelastung zu liefern, stärkt die Akzeptanz zusätzlich, insbesondere bei chronischen und wiederholten Bildgebungsfällen. Die zunehmende Verfügbarkeit von Hochfeld-MRT-Systemen und fortschrittlichen Sequenzen hat das diagnostische Vertrauen der Kliniker gestärkt. Darüber hinaus hat die starke Kostenerstattung in entwickelten Märkten die Nutzung von MRT verstärkt. Die wachsende Nachfrage nach Präzisionsdiagnostik in der Neurologie und Orthopädie trägt weiterhin zur Dominanz von MRT bei

Das CT-Segment dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, angetrieben durch seine schnellen Bildgebungsfähigkeiten und die hochauflösende Darstellung knöcherner Strukturen. CT-Scans werden in der Notfall- und Traumaversorgung zunehmend zur schnellen Beurteilung von Wirbelbrüchen und Wirbelsäulenverletzungen eingesetzt. Technologische Fortschritte wie Niedrigdosis-CT und KI-gestützte Rekonstruktion verbessern die Sicherheit und Bildqualität und fördern so eine breitere Anwendung. Der zunehmende Einsatz von CT in der präoperativen Planung komplexer Wirbelsäulenoperationen unterstützt das Wachstum zusätzlich. Die weltweit steigende Zahl von Traumata und Verkehrsunfällen erhöht die Nachfrage nach schneller und präziser Wirbelsäulenbildgebung. Darüber hinaus beschleunigt die zunehmende Installation fortschrittlicher CT-Systeme in Schwellenländern die Expansion des Segments.

- Nach Anwendung

Basierend auf der Anwendung ist der Markt in Wirbelsäuleninfektionen, Wirbelbrüche, Wirbelsäulenkrebs und Rückenmarks- und Nervenkompressionen unterteilt. Das Segment der Rückenmarks- und Nervenkompressionen dominierte den Markt im Jahr 2025, angetrieben durch die hohe Prävalenz von Erkrankungen wie Bandscheibenvorfällen, Spinalkanalstenose und degenerativer Bandscheibenerkrankung. Diese Erkrankungen erfordern häufig eine fortgeschrittene Bildgebung, insbesondere MRT, für eine genaue Diagnose und Behandlungsplanung. Zunehmende Bewegungsmangel und die alternde Bevölkerung haben die Inzidenz von nervenbedingten Wirbelsäulenerkrankungen deutlich erhöht. Eine frühzeitige Diagnose durch Bildgebung ist entscheidend, um dauerhafte neurologische Schäden zu verhindern, was die Nachfrage weiter ankurbelt. Krankenhäuser und Fachkliniken verlassen sich stark auf die Wirbelsäulenbildgebung zur Überwachung des Krankheitsverlaufs und zur Nachbehandlungsbewertung. Das kontinuierliche Wachstum der ambulanten Wirbelsäulenversorgung trägt ebenfalls zur Dominanz dieses Segments bei

Es wird erwartet, dass das Segment der Wirbelkörperfrakturen im Prognosezeitraum am schnellsten wachsen wird, vor allem aufgrund der steigenden Zahl osteoporosebedingter Frakturen und traumatischer Verletzungen. Die wachsende ältere Bevölkerung ist besonders anfällig für Kompressionsfrakturen, was den Bedarf an bildgebenden Verfahren erhöht. CT und Röntgen werden häufig zur schnellen Frakturerkennung eingesetzt, insbesondere in Notfallsituationen. Das gestiegene Bewusstsein für die Früherkennung von Frakturen führt zu einer verstärkten Nutzung bildgebender Verfahren. Der verbesserte Zugang zu bildgebenden Einrichtungen in Entwicklungsländern unterstützt dieses Wachstum zusätzlich. Darüber hinaus tragen die Zunahme von Sportverletzungen und berufsbedingten Gefahren zur beschleunigten Anwendung der Wirbelsäulenbildgebung zur Frakturbeurteilung bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, diagnostische Bildgebungszentren und ambulante Versorgungszentren unterteilt. Das Krankenhaussegment dominierte den Markt für Wirbelsäulenbildgebung mit dem höchsten Umsatzanteil im Jahr 2025, was auf die Verfügbarkeit fortschrittlicher Bildgebungsinfrastruktur und spezialisierter medizinischer Fachkräfte zurückzuführen ist. Krankenhäuser behandeln eine große Anzahl komplexer Wirbelsäulenfälle, darunter Traumata, Krebserkrankungen und die Planung von Operationen, was umfassende Bildgebungsmöglichkeiten erfordert. Integrierte Versorgungsmodelle in Krankenhäusern fördern den häufigen Einsatz von MRT und CT für die interdisziplinäre Entscheidungsfindung. Hohe Patientenzahlen und Notfallaufnahmen treiben das Bildgebungsvolumen zusätzlich an. Starke Investitionskapazitäten ermöglichen es Krankenhäusern, modernste Bildgebungstechnologien einzuführen. Darüber hinaus unterstützen günstige Erstattungspolitiken die nachhaltige Nutzung im Krankenhausumfeld.

Das Segment der diagnostischen Bildgebungszentren wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, getrieben durch die Verlagerung hin zu ambulanten und kostengünstigen Diagnoseleistungen. Diese Zentren bieten schnellere Terminvergabe und spezialisierte Bildgebungsverfahren und gewinnen dadurch immer mehr Patienten. Die zunehmende Beliebtheit eigenständiger Bildgebungseinrichtungen entlastet Krankenhäuser und verbessert die Erreichbarkeit. Technologische Fortschritte haben es Bildgebungszentren ermöglicht, hochwertige MRT- und CT-Systeme einzusetzen. Das Wachstum im Bereich der Präventivdiagnostik und der Früherkennung von Krankheiten steigert die Nachfrage zusätzlich. Die Expansion privater Diagnoseketten in Schwellenländern beschleunigt das Wachstum dieses Segments.

Regionale Analyse des Marktes für Wirbelsäulenbildgebung

- Nordamerika dominierte 2025 den globalen Markt für Wirbelsäulenbildgebung mit dem größten Umsatzanteil von 38,6 %, was auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz technologisch fortschrittlicher Bildgebungssysteme und starke Erstattungsrahmen zurückzuführen ist.

- Die Gesundheitsdienstleister in der Region legen großen Wert auf eine genaue und frühzeitige Diagnose, was durch die flächendeckende Verfügbarkeit von MRT-, CT- und Röntgensystemen in Krankenhäusern und diagnostischen Bildgebungszentren unterstützt wird.

- Diese starke Marktposition wird durch günstige Erstattungsrahmen, hohe Gesundheitsausgaben und die Präsenz führender Hersteller von Bildgebungstechnologien weiter gestärkt, wodurch sich die Wirbelsäulenbildgebung als wichtiges Diagnoseinstrument sowohl in der Akutversorgung als auch in der ambulanten Versorgung etabliert hat.

Einblick in den US-amerikanischen Markt für Wirbelsäulenbildgebung

Der US-amerikanische Markt für Wirbelsäulenbildgebung erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die hohe Prävalenz von Wirbelsäulenerkrankungen, die starken Gesundheitsausgaben und die breite Anwendung fortschrittlicher diagnostischer Bildgebungstechnologien. Gesundheitsdienstleister legen zunehmend Wert auf die frühzeitige und präzise Diagnose von Wirbelsäulenerkrankungen mithilfe von MRT- und CT-Systemen. Die wachsende Zahl älterer Patienten sowie die steigenden Fälle chronischer Rückenschmerzen und Wirbelsäulenverletzungen fördern das Marktwachstum zusätzlich. Darüber hinaus stärken die Präsenz führender Hersteller von Bildgebungstechnologien und günstige Erstattungspolitiken den US-amerikanischen Markt für Wirbelsäulenbildgebung weiterhin.

Einblick in den europäischen Markt für Wirbelsäulenbildgebung

Der europäische Markt für Wirbelsäulenbildgebung wird im Prognosezeitraum voraussichtlich ein stetiges jährliches Wachstum verzeichnen. Haupttreiber sind die steigende Inzidenz degenerativer Wirbelsäulenerkrankungen und die gut ausgebauten Gesundheitssysteme. Die zunehmende Nachfrage nach Früherkennung und Prävention fördert die verstärkte Nutzung von Wirbelsäulenbildgebung in Krankenhäusern und Diagnosezentren. In europäischen Ländern ist ein wachsender Einsatz moderner MRT- und CT-Technologien für Wirbelsäulenuntersuchungen zu beobachten. Die Region profitiert zudem von starken regulatorischen Rahmenbedingungen, die eine qualitativ hochwertige Diagnostik unterstützen. Der Ausbau ambulanter Bildgebungsleistungen trägt zusätzlich zum Marktwachstum bei.

Einblick in den britischen Markt für Wirbelsäulenbildgebung

Der britische Markt für Wirbelsäulenbildgebung wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das zunehmende Bewusstsein für die Gesundheit der Wirbelsäule und die steigende Nachfrage nach präzisen Diagnoseverfahren. Die wachsende Zahl älterer Menschen und die höhere Inzidenz von Erkrankungen des Bewegungsapparates tragen zu einem erhöhten Untersuchungsvolumen bei. Der Fokus des Nationalen Gesundheitsdienstes (NHS) auf Früherkennung und verbesserte Behandlungsergebnisse fördert die Einführung fortschrittlicher Wirbelsäulenbildgebungstechnologien. Darüber hinaus verbessern steigende Investitionen in die diagnostische Infrastruktur den Zugang zu MRT- und CT-Untersuchungen im ganzen Land.

Einblick in den deutschen Markt für Wirbelsäulenbildgebung

Der deutsche Markt für Wirbelsäulenbildgebung wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Unterstützt wird dies durch eine fortschrittliche Gesundheitsinfrastruktur und einen starken Fokus auf technologische Innovationen. Die hohe Nutzung von MRT- und CT-Systemen in der Wirbelsäulendiagnostik spiegelt Deutschlands Fokus auf Präzisionsmedizin und Früherkennung wider. Die steigende Belastung durch degenerative Wirbelsäulenerkrankungen und Traumata treibt die Nachfrage an. Das attraktive Erstattungssystem und die qualifizierten Fachkräfte im Gesundheitswesen fördern zudem die Einführung fortschrittlicher Wirbelsäulenbildgebungsverfahren in Krankenhäusern und Diagnosezentren.

Einblick in den Markt für Wirbelsäulenbildgebung im asiatisch-pazifischen Raum

Der Markt für Wirbelsäulenbildgebung im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind der rasche Ausbau der Gesundheitsinfrastruktur, steigende Patientenzahlen und das zunehmende Bewusstsein für Wirbelsäulenerkrankungen. Länder wie China, Japan und Indien verzeichnen eine wachsende Nachfrage nach fortschrittlichen Bildgebungstechnologien zur Unterstützung der Früherkennung und Behandlungsplanung. Steigende Investitionen im Gesundheitswesen und ein verbesserter Zugang zu diagnostischen Leistungen beschleunigen das Marktwachstum. Darüber hinaus trägt die zunehmende Häufigkeit von Wirbelsäulenverletzungen und altersbedingten Erkrankungen zu einer verstärkten Nutzung von Bildgebungsverfahren in der gesamten Region bei.

Einblick in den japanischen Markt für Wirbelsäulenbildgebung

Der japanische Markt für Wirbelsäulenbildgebung gewinnt aufgrund der alternden Bevölkerung und des starken Fokus auf fortschrittliche Medizintechnik an Dynamik. Die hohe Prävalenz degenerativer Wirbelsäulenerkrankungen bei älteren Patienten treibt die Nachfrage nach MRT- und CT-Untersuchungen an. Das japanische Gesundheitssystem legt Wert auf präzise Diagnosen und minimalinvasive Behandlungsplanung und fördert so die kontinuierliche Nutzung bildgebender Verfahren. Die Integration fortschrittlicher Bildgebungstechnologien und KI-basierter Tools steigert die diagnostische Effizienz zusätzlich. Auch der Ausbau ambulanter Diagnosedienstleistungen trägt zum Marktwachstum bei.

Einblick in den indischen Markt für Wirbelsäulenbildgebung

Der indische Markt für Wirbelsäulenbildgebung wird 2025 einen bedeutenden Umsatzanteil im asiatisch-pazifischen Raum ausmachen. Treiber dieses Wachstums sind der rasche Ausbau der Gesundheitsinfrastruktur und der zunehmende Zugang zu diagnostischen Bildgebungsverfahren. Die steigende Inzidenz von Wirbelsäulenerkrankungen, Traumata und chronischen Rückenschmerzen treibt die Nachfrage nach Wirbelsäulenbildgebung an. Zunehmende Investitionen in private Krankenhäuser und Diagnosezentren verbessern die Verfügbarkeit von MRT- und CT-Systemen. Staatliche Initiativen zur Stärkung des Zugangs zur Gesundheitsversorgung und zur Früherkennung fördern das Marktwachstum zusätzlich. Darüber hinaus führt das wachsende Bewusstsein für Wirbelsäulenerkrankungen zu einer verstärkten Nutzung von Bildgebungsverfahren in städtischen und stadtnahen Gebieten.

Marktanteil der Wirbelsäulenbildgebung

Die Branche der Wirbelsäulenbildgebung wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- GE HealthCare (USA)

- Siemens Healthineers AG (Deutschland)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- Carestream Health, Inc. (USA)

- Koninklijke Philips NV (Niederlande)

- FUJIFILM Holdings Corporation (Japan)

- Hitachi, Ltd. (Japan)

- Shimadzu Corporation (Japan)

- Samsung Medison Co., Ltd. (Südkorea)

- Agfa-Gevaert NV (Belgien)

- Mindray Medical International Limited (China)

- Esaote SpA (Italien)

- Planmed Oy (Finnland)

- Hologic, Inc. (USA)

- Konica Minolta, Inc. (Japan)

- Neusoft Medical Systems Co., Ltd. (China)

- Varex Imaging Corporation (USA)

- CurveBeam Inc. (USA)

- Shanghai United Imaging Healthcare Co., Ltd. (China)

- Bruker (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Wirbelsäulenbildgebung?

- Im Juli 2025 erhielt RIVANNAs Ultraschall-Navigationsplattform der nächsten Generation und die KI-gesteuerte Bildgebungssoftware die FDA 510(k)-Zulassung. Dies markiert einen bedeutenden Fortschritt in der Wirbelsäulenbildgebung, indem die Verwendung des tragbaren Ultraschallsystems Accuro 3S mit integrierter SpineNav-AI-Navigation bei neuraxialen Eingriffen genehmigt wird, wodurch die Visualisierung und die Genauigkeit des Eingriffs bei Wirbelsäuleninterventionen verbessert werden.

- Im Februar 2025 präsentierte Royal Philips auf dem 23. Asiatisch-Ozeanischen Radiologiekongress (AOCR) 2025 das KI-gestützte CT-System 5300. Es verfügt über fortschrittliche KI-Rekonstruktions- und Workflow-Tools, die die diagnostische Genauigkeit verbessern und die Abläufe bei der CT-Bildgebung optimieren. Dadurch wird die Erkennung von Wirbelsäulenerkrankungen verbessert und der klinische Einsatz erweitert.

- Im Februar 2025 stellte die Esaote Group auf dem Europäischen Radiologiekongress (ECR) 2025 ihre neue KI-gestützte MRT-Plattform „e-SPADES“ vor, die die MRT-Scanzeiten um bis zu 60 % verkürzt und gleichzeitig die Bildqualität erhält – ein Durchbruch, der voraussichtlich den Durchsatz bei spinalen MRT-Untersuchungen und die diagnostische Effizienz weltweit verbessern wird.

- Im November 2024 erweiterte Medtronic sein AiBLE™-Ökosystem für die Wirbelsäulenchirurgie um zahlreiche Bildgebungs- und KI-Verbesserungen. Dazu gehören die KI-integrierte intraoperative Bildgebung (O-arm™ 4.3) mit erweiterter 3D-Scanfunktion und reduzierter Strahlendosis sowie die integrierte MRI Vision-Software, die die Analyse von MRT-Aufnahmen der Lendenwirbelsäule für die Operationsplanung automatisiert.

- Im November 2024 erteilte die US-amerikanische Arzneimittelbehörde FDA die Zulassung für die KI-gestützte Wirbelsäulen-MRT-Software RAI von Remedy Logic. Diese Software automatisiert die Segmentierung und Messung von Wirbelsäulen-MRT-Aufnahmen, verkürzt die Interpretationszeit für Radiologen und verbessert die Erkennung degenerativer Erkrankungen. Dies stellt einen bedeutenden regulatorischen Meilenstein für KI in der Wirbelsäulenbildgebung dar.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.