Global Starch Ethers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.70 Billion

USD

2.38 Billion

2024

2032

USD

1.70 Billion

USD

2.38 Billion

2024

2032

| 2025 –2032 | |

| USD 1.70 Billion | |

| USD 2.38 Billion | |

| % | |

|

Globale Marktsegmentierung für Stärkeether nach Quelle (auf Mais-, Maniok-, Weizen-, Kartoffelbasis und andere), Funktion (Stabilisatoren, Verdickungsmittel, Emulgatoren, Bindemittel und andere) und Endverwendung (Lebensmittel und Getränke, Tierfutter, Papier, Pharmazeutika und Textilien) – Branchentrends und Prognose bis 2032.

Stärkeether Marktgröße

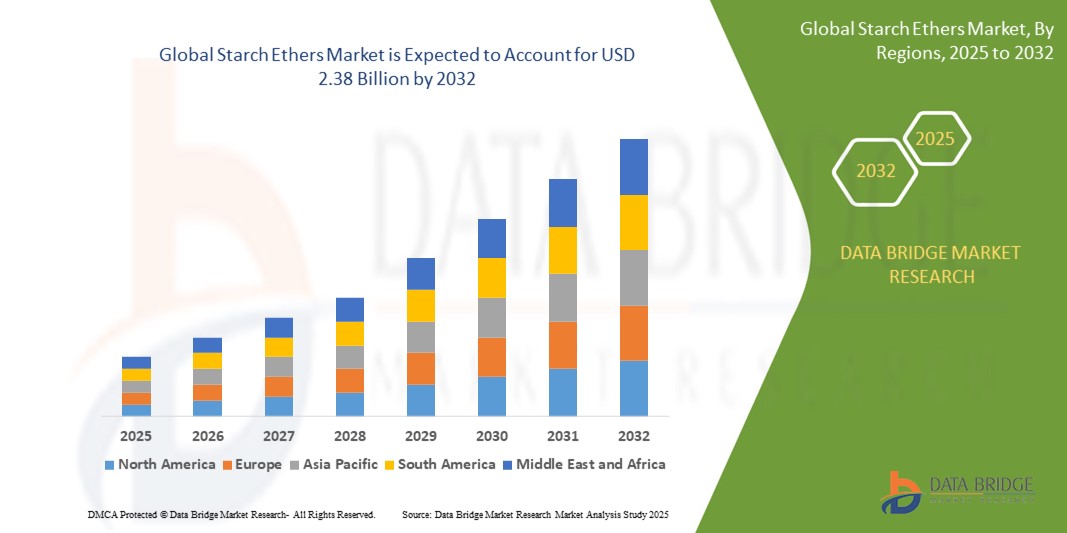

- Der globale Markt für Stärkeether wurde im Jahr 2024 auf 1,70 Milliarden US-Dollar geschätzt und dürfte bis 2032 2,38 Milliarden US-Dollar erreichen , bei einer CAGR von 4,3 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die steigende Nachfrage nach verarbeiteten Lebensmitteln und Fertiggerichten, Fortschritte in der Stärkemodifizierungstechnologie und die zunehmende Anwendung von Stärkeethern in verschiedenen Branchen wie der Lebensmittel-, Pharma- und Textilindustrie vorangetrieben.

- Die steigende Verbraucherpräferenz für Clean-Label-, nachhaltige und pflanzliche Inhaltsstoffe treibt die Nutzung von Stärkeethern als vielseitige funktionelle Zusatzstoffe weiter voran und fördert die allgemeine Marktexpansion.

Marktanalyse für Stärkeether

- Stärkeether, die durch chemische Modifikation aus natürlicher Stärke gewonnen werden, werden aufgrund ihrer stabilisierenden, verdickenden, emulgierenden und bindenden Eigenschaften häufig als funktionelle Zusatzstoffe in verschiedenen Branchen eingesetzt.

- Die wachsende Nachfrage nach Stärkeethern wird durch ihren umfassenden Einsatz in der Lebensmittel- und Getränkeindustrie zur Texturverbesserung, die zunehmende industrielle Anwendung in der Papier- und Textilproduktion und die zunehmende Verwendung in der Pharmaindustrie zur Arzneimittelformulierung angetrieben.

- Nordamerika dominierte den Markt für Stärkeether mit dem größten Umsatzanteil von 31,7 % im Jahr 2024, angetrieben von fortschrittlichen Lebensmittelverarbeitungsindustrien, einer hohen Verbrauchernachfrage nach Fertiggerichten und der Präsenz wichtiger Marktteilnehmer

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein, was auf die schnelle Industrialisierung, die zunehmende Lebensmittelverarbeitung und steigende verfügbare Einkommen in Ländern wie China und Indien zurückzuführen ist.

- Das maisbasierte Segment dominierte 2024 mit 57,5 % den größten Marktanteil, was auf seine hohe Verfügbarkeit, Kosteneffizienz und Vielseitigkeit in Branchen wie der Lebensmittel- und Getränkeindustrie, der Pharmaindustrie und der Textilindustrie zurückzuführen ist. Seine funktionellen Eigenschaften, wie Verdickung und Stabilisierung, sowie die wachsende Verbrauchernachfrage nach Clean-Label- und gentechnikfreien Produkten stärken seine Dominanz weiter.

Berichtsumfang und Marktsegmentierung für Stärkeether

|

Eigenschaften |

Wichtige Markteinblicke zu Stärkeethern |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Stärkeether

„Zunehmende Integration von Clean-Label- und nachhaltigen Inhaltsstoffen“

- Der globale Markt für Stärkeether erlebt einen deutlichen Trend zur Integration von Clean-Label- und nachhaltigen Inhaltsstoffen, angetrieben von der Nachfrage der Verbraucher nach natürlichen und umweltfreundlichen Produkten

- Diese modifizierten Stärken, die aus Quellen wie Mais, Maniok, Weizen und Kartoffeln gewonnen werden, werden verarbeitet, um die Funktionalität zu verbessern und gleichzeitig die natürlichen Eigenschaften zu erhalten, was gesundheitsbewusste Verbraucher anspricht.

- Fortschrittliche Verarbeitungstechnologien ermöglichen es Stärkeethern, Clean-Label-Standards zu erfüllen und eine verbesserte Textur, Stabilität und Haltbarkeit ohne synthetische Zusatzstoffe zu bieten.

- So entwickeln Unternehmen beispielsweise Stärkeether für den Einsatz in Bio- und gentechnikfreien Lebensmitteln, wie pflanzlichen Milchalternativen und glutenfreien Backwaren, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden.

- Dieser Trend steigert die Attraktivität von Stärkeethern für Hersteller von Lebensmitteln, Pharmazeutika und Textilien, steht im Einklang mit Nachhaltigkeitszielen und erhöht die Marktakzeptanz

- Stärkeether werden auch für biologisch abbaubare Verpackungslösungen erforscht, um die Abhängigkeit von erdölbasierten Materialien zu verringern und umweltfreundliche Anwendungen zu unterstützen.

Marktdynamik für Stärkeether

Treiber

„Steigende Nachfrage nach funktionellen und Clean-Label-Lebensmitteln“

- Die wachsende Verbraucherpräferenz für Clean-Label-, natürliche und minimal verarbeitete Lebensmittel ist ein wichtiger Treiber für den globalen Stärkeethermarkt

- Stärkeether verbessern Lebensmittelprodukte, indem sie Funktionen wie Verdickung, Stabilisierung und Emulgierung übernehmen und so die Textur und Konsistenz von Produkten wie Soßen, Suppen und Backwaren verbessern.

- Staatliche Vorschriften in Regionen wie Nordamerika und Europa, die Transparenz bei der Lebensmittelkennzeichnung fördern, fördern die Verwendung von Stärkeethern als natürliche Alternative zu synthetischen Zusatzstoffen.

- Die zunehmende Verbreitung pflanzlicher und glutenfreier Ernährung, insbesondere in Nordamerika, treibt die Nachfrage nach Stärkeethern aus Quellen wie Maniok und Kartoffeln an, die funktionelle Vorteile bei der Lebensmittelverarbeitung bieten.

- Hersteller verwenden zunehmend Stärkeether in Fertiggerichten und Fertigprodukten, um den Erwartungen der Verbraucher an hochwertige und nachhaltige Produkte gerecht zu werden.

Einschränkung/Herausforderung

„Hohe Produktionskosten und hohe Anforderungen an die Einhaltung gesetzlicher Vorschriften“

- Die hohen Kosten der Herstellung von Stärkeethern, einschließlich der Rohstoffbeschaffung und der fortschrittlichen Modifizierungsprozesse, können insbesondere für Hersteller in Schwellenländern ein erhebliches Hindernis darstellen.

- Die Komplexität der Modifizierung von Stärken zur Erfüllung spezifischer funktionaler Anforderungen, wie z. B. Clean-Label- oder Non-GMO-Standards, erhöht die Produktionskosten

- Daten aus Branchenberichten zeigen, dass schwankende Preise für Rohstoffe wie Mais, Maniok und Weizen das Kostenmanagement für Stärkeetherproduzenten zusätzlich erschweren

- Die regulatorischen Herausforderungen im Zusammenhang mit Lebensmittelsicherheit und Kennzeichnungsstandards sind regional unterschiedlich, was für internationale Hersteller Compliance-Probleme mit sich bringt und die Marktexpansion einschränkt.

- Auch die Bedenken der Verbraucher hinsichtlich der Umweltauswirkungen der Stärkeproduktion, insbesondere bei wasserintensiven Prozessen, können die Einführung in Regionen mit hohem Nachhaltigkeitsbewusstsein behindern.

Marktumfang für Stärkeether

Der Markt ist nach Quelle, Funktion und Endverwendung segmentiert.

- Nach Quelle

Der globale Markt für Stärkeether ist nach Herkunft in Mais-, Maniok-, Weizen-, Kartoffel- und andere Produkte unterteilt. Das maisbasierte Segment hatte 2024 mit 57,5 % den größten Marktanteil, was auf seine hohe Verfügbarkeit, Kosteneffizienz und Vielseitigkeit in Branchen wie der Lebensmittel- und Getränkeindustrie, der Pharmaindustrie und der Textilindustrie zurückzuführen ist. Seine funktionellen Eigenschaften, wie Verdickung und Stabilisierung, sowie die wachsende Verbrauchernachfrage nach Clean-Label- und gentechnikfreien Produkten verstärken seine Dominanz weiter.

Das Maniok-basierte Segment wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, getrieben durch seinen hohen Stärkegehalt, seine Kosteneffizienz und die steigende Nachfrage nach glutenfreien und natürlichen Zutaten. Die einzigartigen Eigenschaften von Maniokstärke, wie hohe Pastenklarheit und Gefrier-Tau-Stabilität, machen sie zu einer bevorzugten Wahl in der Lebensmittel-, Pharma- und Textilindustrie, insbesondere im asiatisch-pazifischen Raum, wo Maniok reichlich produziert wird.

- Nach Funktion

Der globale Markt für Stärkeether ist nach Funktion in Stabilisatoren, Verdickungsmittel, Emulgatoren, Bindemittel und weitere Produkte unterteilt. Das Segment Verdickungsmittel dominierte den Markt mit einem Umsatzanteil von 49 % im Jahr 2024. Dies ist auf die weit verbreitete Verwendung in der Lebensmittel- und Getränkeindustrie zurückzuführen, um Textur, Konsistenz und Mundgefühl in Produkten wie Suppen, Soßen und Milchprodukten zu verbessern. Verdickungsmittel sind auch in der Pharma- und Kosmetikindustrie von entscheidender Bedeutung, um die Viskosität und Stabilität von Formulierungen zu verbessern.

Das Segment Stabilisatoren dürfte zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Dies wird durch die steigende Nachfrage nach Fertiggerichten und Fertigprodukten begünstigt, bei denen Stabilisatoren die Haltbarkeit und Produktstabilität verbessern. Fortschritte in der Stärkemodifizierung ermöglichen die Entwicklung von Stabilisatoren mit verbesserter thermischer Stabilität und Viskosität und fördern so die Verbreitung in der Lebensmittel-, Pharma- und Industriebranche.

- Nach Endverwendung

Der globale Markt für Stärkeether ist nach Endverbrauch in die Bereiche Lebensmittel und Getränke, Tierfutter, Papier, Pharmazeutika und Textilien unterteilt. Das Segment Lebensmittel und Getränke erzielte 2024 mit 44 % den größten Marktanteil. Dies ist auf die entscheidende Rolle von Stärkeethern bei der Verbesserung von Textur, Stabilität und Haltbarkeit von Produkten wie Backwaren, Soßen und Süßwaren zurückzuführen. Die steigende weltweite Nachfrage nach Fertiggerichten und verarbeiteten Lebensmitteln verstärkt die Dominanz dieses Segments zusätzlich.

Das Pharmasegment wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen. Dies ist auf die zunehmende Verwendung von Stärkeethern als Trägerstoffe in Tablettenformulierungen aufgrund ihrer Binde- und Zerfallseigenschaften zurückzuführen. Der weltweite Anstieg der Nachfrage nach Arzneimitteln, der durch Bevölkerungswachstum und Gesundheitsbedürfnisse sowie den Trend zu Clean-Label- und gentechnikfreien Inhaltsstoffen angetrieben wird, beschleunigt die Akzeptanz in diesem Sektor.

Regionale Analyse des Stärkeethermarktes

- Nordamerika dominierte den Markt für Stärkeether mit dem größten Umsatzanteil von 31,7 % im Jahr 2024, angetrieben von fortschrittlichen Lebensmittelverarbeitungsindustrien, einer hohen Verbrauchernachfrage nach Fertiggerichten und der Präsenz wichtiger Marktteilnehmer

- Verbraucher bevorzugen Stärkeether aufgrund ihrer Rolle als Stabilisatoren, Verdickungsmittel und Emulgatoren, die die Textur und Haltbarkeit von Produkten verbessern, insbesondere in Regionen mit hoher Nachfrage nach Fertiggerichten.

- Das Wachstum wird durch Fortschritte in der Stärkeether-Produktionstechnologie, wie z. B. verbesserte Modifizierungsprozesse, sowie durch die zunehmende Verbreitung in der Lebensmittel-, Pharma- und Papierindustrie unterstützt.

Markteinblicke für Stärkeether in den USA

Der US-Markt für Stärkeether erzielte 2024 mit 72,9 % den größten Umsatzanteil in Nordamerika. Dies ist auf die starke Nachfrage im Lebensmittel- und Getränkesektor und die zunehmende Verbraucherpräferenz für Clean-Label- und pflanzliche Zutaten zurückzuführen. Der Trend zu funktionellen Lebensmitteln und zunehmende Vorschriften zur Förderung sicherer Zusatzstoffe treiben das Marktwachstum weiter voran. Der Einsatz von Stärkeethern in der Pharma- und Papierindustrie ergänzt das Wachstum und schafft ein vielfältiges Anwendungsökosystem.

Markteinblick für Stärkeether in Europa

Der europäische Markt für Stärkeether wird voraussichtlich deutlich wachsen, unterstützt durch die regulatorische Fokussierung auf nachhaltige und sichere Lebensmittelzusatzstoffe. Verbraucher suchen nach Stärkeethern, die die Produktstabilität und -textur verbessern und gleichzeitig den Clean-Label-Standards entsprechen. Sowohl in der Lebensmittelverarbeitung als auch in der Pharmaindustrie ist das Wachstum deutlich, wobei Länder wie Deutschland und Frankreich aufgrund des zunehmenden Umweltbewusstseins und der Nachfrage nach hochwertigen Produkten eine deutliche Nachfrage verzeichnen.

Einblicke in den britischen Stärkeethermarkt

Der britische Markt für Stärkeether wird voraussichtlich ein rasantes Wachstum verzeichnen, angetrieben durch die Nachfrage nach verbesserter Lebensmitteltextur und -stabilität in städtischen und vorstädtischen Märkten. Das zunehmende Interesse an Clean-Label-Produkten und das wachsende Bewusstsein für die funktionalen Vorteile von Stärkeethern fördern die Akzeptanz. Sich entwickelnde Vorschriften zur Lebensmittelsicherheit und Nachhaltigkeit beeinflussen die Verbraucherentscheidungen und sorgen für ein Gleichgewicht zwischen Funktionalität und Konformität.

Markteinblick für Stärkeether in Deutschland

In Deutschland wird ein rasantes Wachstum des Stärkeethermarktes erwartet. Dies ist auf die fortschrittliche Lebensmittelverarbeitung und Pharmaindustrie sowie den hohen Verbraucherfokus auf Produktqualität und Nachhaltigkeit zurückzuführen. Deutsche Verbraucher bevorzugen technologisch fortschrittliche Stärkeether, die die Produkttextur verbessern und zu energieeffizienten Produktionsprozessen beitragen. Die Integration dieser Produkte in hochwertige Lebensmittel- und Pharmaanwendungen unterstützt ein nachhaltiges Marktwachstum.

Markteinblick für Stärkeether im asiatisch-pazifischen Raum

Die Region Asien-Pazifik dürfte das höchste Wachstum verzeichnen, angetrieben durch die wachsende Lebensmittel- und Getränkeproduktion und steigende verfügbare Einkommen in Ländern wie China, Indien und Japan. Das zunehmende Bewusstsein für funktionelle Inhaltsstoffe wie Stabilisatoren und Verdickungsmittel treibt die Nachfrage an. Regierungsinitiativen zur Förderung nachhaltiger Lebensmittelverarbeitung und pharmazeutischer Fortschritte fördern den Einsatz fortschrittlicher Stärkeether zusätzlich.

Markteinblick für Stärkeether in Japan

Der japanische Markt für Stärkeether dürfte aufgrund der starken Verbraucherpräferenz für hochwertige, funktionelle Inhaltsstoffe, die die Lebensmitteltextur und die pharmazeutische Wirksamkeit verbessern, ein rasantes Wachstum verzeichnen. Die Präsenz großer Lebensmittel- und Pharmahersteller und die Integration von Stärkeethern in verarbeitete Lebensmittel und Medikamente beschleunigen die Marktdurchdringung. Das steigende Interesse an Clean-Label- und nachhaltigen Produkten trägt ebenfalls zum Wachstum bei.

Markteinblick für Stärkeether in China

China hält den größten Anteil am Markt für Stärkeether im asiatisch-pazifischen Raum. Dies ist auf die rasante Urbanisierung, steigende Anforderungen an die Lebensmittelverarbeitung und die zunehmende Nutzung funktioneller Inhaltsstoffe zurückzuführen. Die wachsende Mittelschicht des Landes und der Fokus auf innovative Lebensmittel- und Pharmalösungen unterstützen die Einführung fortschrittlicher Stärkeether. Starke inländische Produktionskapazitäten und wettbewerbsfähige Preise verbessern die Marktzugänglichkeit.

Markteinblick für Stärkeether in Japan

Der japanische Markt für Stärkeether dürfte aufgrund der starken Verbraucherpräferenz für hochwertige, technologisch fortschrittliche Telematiklösungen, die Fahrkomfort, Sicherheit und Konnektivität verbessern, ein starkes Wachstum verzeichnen. Die Präsenz großer Automobilhersteller und die Integration von Telematiksystemen in OEM-Fahrzeuge beschleunigen die Marktdurchdringung. Das steigende Interesse an Aftermarket-Individualisierung und vernetzten Fahrzeugdiensten trägt ebenfalls zum Wachstum bei.

Markteinblick für Stärkeether in China

China hält den größten Anteil am Markt für Stärkeether im asiatisch-pazifischen Raum. Dies ist auf die rasante Urbanisierung, den steigenden Fahrzeugbesitz und die zunehmende Nachfrage nach vernetzten und intelligenten Fahrzeuglösungen zurückzuführen. Die wachsende Mittelschicht des Landes und der Fokus auf intelligente Mobilität fördern die Einführung fortschrittlicher Telematiksysteme. Starke inländische Produktionskapazitäten und wettbewerbsfähige Preise verbessern die Marktzugänglichkeit.

Marktanteil von Stärkeethern

Die Stärkeetherindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Emsland Food GmbH (Deutschland)

- Grain Processing Corporation (USA)

- Global Bio-chem Technology Group Company Limited (China)

- Ingredion (USA)

- Roquette Frères (Frankreich)

- ADM (USA)

- AGRANA Beteiligungs-AG (Österreich)

- AVEBE (Niederlande)

- Cargill, Incorporated (USA)

- Tate & Lyle (Großbritannien)

- Shandong Dongbao Stärke (China)

- Beneo (Deutschland)

- SPAC Stärkeprodukte (Indien)

- Visco-Stärke (Indien)

- Archer Daniels Midland Company (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Stärkeether?

- Im April 2024 führte Ingredion Incorporated NOVATION® Lumina 8300 ein, eine funktionelle native Clean-Label-Stärke aus Wachsreis. Diese für Lebensmittel- und Getränkeanwendungen entwickelte Stärke bietet verbesserte Textur, Stabilität und sensorische Eigenschaften – insbesondere bei pflanzlichen, glutenfreien und delikat aromatisierten Produkten. Ihr geschmeidiges, cremiges Mundgefühl und die geringe Geschmacks- und Farbwirkung machen sie ideal für weiße oder hell gefärbte Formulierungen. NOVATION® Lumina 8300 zeichnet sich zudem durch eine hervorragende Gefrier-/Taustabilität und Haltbarkeit aus und entspricht damit der Verbrauchernachfrage nach natürlichen, allergenfreundlichen Inhaltsstoffen, die Clean-Label-Aussagen unterstützen.

- Im März 2024 verstärkte Cargill seine Präsenz auf dem Markt für Lebensmittelzutaten im asiatisch-pazifischen Raum durch die Partnerschaft mit Starpro, Thailands führendem Hersteller von Tapiokastärke in Lebensmittelqualität. Diese strategische Allianz konzentriert sich auf die Erweiterung von Cargills Portfolio an Stärkeethern und modifizierten Tapiokastärken, die für die Verbesserung von Viskosität, Textur und sensorischer Leistung in verarbeiteten Lebensmitteln unerlässlich sind. Die Zusammenarbeit unterstützt regionale Lebensmittelhersteller dabei, den sich wandelnden Verbrauchererwartungen – insbesondere in den Bereichen Convenience und Foodservice – gerecht zu werden, indem sie lokal produzierte, hochwertige Stärkelösungen anbieten, die auf die kulinarischen Vorlieben Asiens zugeschnitten sind.

- Im Februar 2024 bekräftigte Tate & Lyle PLC seine strategische Expansion im Bereich Stärkezutaten durch den Erwerb eines 85-prozentigen Anteils an Chaodee Modified Starch Co., Ltd. (CMS), einem auf Tapiokastärkeether spezialisierten Hersteller mit Sitz in Thailand. Dieser Schritt stärkt Tate & Lyles Fähigkeit, hochfunktionelle Stärken für Lebensmittel- und Industrieanwendungen, insbesondere im asiatisch-pazifischen Raum, anzubieten, erheblich. Die Übernahme unterstützt das langfristige Ziel des Unternehmens, Clean-Label-Lösungen auf pflanzlicher Basis mit verbesserter Textur, Stabilität und sensorischer Leistung anzubieten – insbesondere in den Kategorien glutenfreie und verarbeitete Lebensmittel.

- Im Januar 2024 brachte die Emsland Group EMWAXY® 2500 auf den Markt, einen Stärkeether der nächsten Generation auf Kartoffelbasis mit einem Amylopektingehalt von über 99 %. Diese Hochleistungszutat wurde durch traditionelle, gentechnikfreie Züchtung entwickelt und ist speziell für Snacks konzipiert. Sie bietet hervorragende Textur, Knusprigkeit und Expansionseigenschaften. Ihre einzigartige Molekularstruktur sorgt für verbesserte Viskosität, Klarheit und Haltbarkeit – ideal für gebackene, extrudierte und frittierte Snacks. EMWAXY® 2500 steht beispielhaft für Emslands Engagement für Clean-Label-Innovationen und trägt der wachsenden Nachfrage nach pflanzlichen, allergenfreien und nachhaltigen Zutaten in modernen Lebensmittelrezepturen Rechnung.

- Im Dezember 2023 gaben Archer Daniels Midland (ADM) und BASF eine Zusammenarbeit zur Entwicklung nachhaltiger Materialien auf Stärkeetherbasis bekannt, die die Produktion biobasierter Kunststoffe vorantreiben soll. Ziel dieser gemeinsamen Anstrengung ist die Entwicklung umweltfreundlicher Verpackungsalternativen. Dabei werden die Expertise von ADM in der landwirtschaftlichen Verarbeitung und die chemische Innovationskraft von BASF genutzt, um die weltweit wachsende Nachfrage nach biologisch abbaubaren und erneuerbaren Materialien zu decken. Die Partnerschaft spiegelt das Engagement beider Unternehmen für die Prinzipien der Kreislaufwirtschaft und die Reduzierung der Abhängigkeit von fossilen Kunststoffen in Verbraucher- und Industrieanwendungen wider.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.