Global Stereotactic Radiosurgery Srs Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.60 Billion

USD

15.90 Billion

2025

2033

USD

8.60 Billion

USD

15.90 Billion

2025

2033

| 2026 –2033 | |

| USD 8.60 Billion | |

| USD 15.90 Billion | |

| % | |

|

Globale stereotaktische Radiochirurgie (SRS) Marktsegmentierung, Durch Technologie (Gamma Knife, Linear Accelerator (LINAC), Proton Beam Therapy, CyberKnife und andere), Anwendung (Brain Tumore, Metastat Tumore, Arteriovenöse Malformationen (AVMs), Trigeminal Neuralgia, Functional Disorders, and Others), Endbenutzer (Hospitals

Stereotaktische Radiochirurgie (SRS)Marktgröße

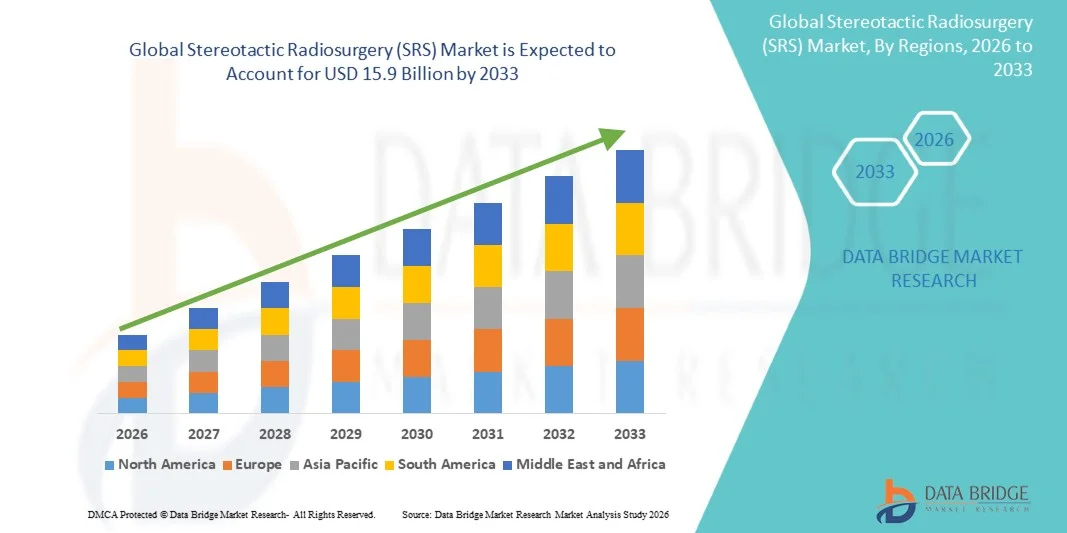

- Die globale stereotaktische Radiochirurgie (SRS) Marktgröße wurde bei8,6 Milliarden USD in 2025und wird voraussichtlich erreichen15,9 Milliarden USD bis 2033, beiCAGR von 8,1%während des Prognosezeitraums

- Das Wachstum wird durch zunehmende Prävalenz neurologischer Störungen und Krebsfälle, die nicht-invasive Behandlungsoptionen erfordern, getrieben.

- Die zunehmende Übernahme von Präzisions-Radiotherapie-Technologien in entwickelten und aufstrebenden Gesundheitssystemen beschleunigt die Markterweiterung

Stereotaktische Radiochirurgie (SRS)Marktanalyse

- Stereotaktische Radiochirurgie (SRS) ist eine hochpräzise, nicht-invasive Strahlentherapie, die vor allem zur Behandlung von Hirntumoren und neurologischen Bedingungen verwendet wird und Vorteile wie minimale Erholungszeit, hohe Genauigkeit und reduzierte Komplikationen bietet

- Die Nachfrage nach SRS steigt aufgrund der steigenden Krebsbelastung, insbesondere der Hirnmetastasen, und der zunehmenden Vorliebe für minimalinvasive Behandlungsoptionen

- Fortschritte in bildgebenden Technologien, AI-gestützte Behandlungsplanung und Echtzeit-Tumortracking verbessern die Behandlungsergebnisse und erweitern klinische Anwendungen

- Nordamerika dominierte den SRS-Markt mit dem größten Umsatzanteil von 38,2% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Einführung innovativer Technologien und starke Präsenz von wichtigen Marktteilnehmern

- Asia-Pacific wird die am schnellsten wachsende Region aufgrund von steigenden Gesundheitsinvestitionen, steigender Krebsinzidenz und Verbesserung des Zugangs zu fortschrittlichen Behandlungstechnologien sein

- Das LINAC-basierte SRS-Segment dominierte den Markt mit einem Anteil von 42,5% im Jahr 2025, angetrieben durch seine Vielseitigkeit, Wirtschaftlichkeit und breite Akzeptanz in Krankenhäusern.

Geltungsbereich undStereotaktische Radiochirurgie (SRS)Marktsegmentierung

|

Attribute |

Stereotaktische Radiochirurgie (SRS)SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

· Elekta AB (Schweden) · Varian Medical Systems, Inc. (USA) · Accuray Incorporated (USA) · Siemens Healthineers AG (Deutschland) · Brainlab AG (Deutschland) · ViewRay, Inc. (USA) · Hitachi Ltd. (Japan) · Mitsubishi Electric Corporation (Japan) · IBA Worldwide (Belgien) · Canon Medical Systems Corporation (Japan) · GE HealthCare (USA) · Panacea Medical Technologies (Indien) · Mevion Medical Systems (US) · Sumitomo Heavy Industries Ltd. (Japan) · Nordion Inc. (Kanada) · Advanced Oncotherapy plc (U.K.) · RaySearch Laboratories AB (Schweden) · CIVCO Radiotherapie (US) · ProTom International (USA) · Shinva Medical Instrument Co., Ltd. (China) |

|

Marktmöglichkeiten |

· Erhöhung der Nachfrage nach nicht-invasiven Krebsbehandlungslösungen · Ausbau der Strahlentherapie-Infrastruktur in Schwellenländern · Integration von KI- und bildgeführten Technologien in SRS-Systeme |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Stereotaktische Radiochirurgie (SRS) Markttrends

„Growing Adoption of Precision, Image-Guided und Non-Invasive Treatment Technologies“

- Ein signifikanter und beschleunigender Trend in der globalen stereotaktischen Radiochirurgie (SRS) ist die zunehmende Verschiebung in Richtung hochpräzise, bildgeführte und nicht-invasive Strahlentherapien, die die Behandlungsgenauigkeit verbessern und gleichzeitig die Schädigung von umgebenden gesunden Geweben in mehreren klinischen Anwendungen minimieren

- So entwickeln Unternehmen wie Elekta AB und Accuray Incorporated zunehmend fortschrittliche SRS-Systeme, die in Echtzeit-Bildgebung und robotergestützte Technologien integriert sind, um die Tumorziel- und Behandlungseffizienz zu verbessern

- Technologische Fortschritte bei der Abbildungs-, Behandlungsplanungs- und Strahlungsbereitstellung ermöglichen die Entwicklung von SRS-Lösungen mit verbesserter Präzision, Dosisgenauigkeit und Anpassungsfähigkeit in einer Vielzahl neurologischer und onkologischer Anwendungen.

- Die zunehmende Einführung minimalinvasiver Behandlungsverfahren und ambulante Radiochirurgie unterstützt die Nachfrage nach SRS-Systemen, die die Patientensicherheit verbessern, die Krankenhausaufenthaltszeit reduzieren und die klinischen Ergebnisse verbessern

- Dieser Trend zu hochpräzisen und patientenzentrierten Behandlungslösungen ist die Neuformulierung der Industrieerwartungen für die klinische Wirksamkeit, die regulatorische Compliance und die Standardisierung der Behandlung im Gesundheitswesen

- Die Nachfrage nach fortschrittlichen SRS-Systemen mit verbesserter Automatisierung, KI-Integration und Workflow-Effizienz wächst sowohl in den entwickelten als auch in den Schwellenländern rapide, angetrieben durch zunehmende Krebsinzidenz und Modernisierungsinitiativen im Gesundheitswesen

- Die zunehmende Einführung personalisierter und gezielter Strahlentherapien gewinnt aufgrund der steigenden Nachfrage nach effektiven, risikoarmen Behandlungsalternativen zu konventionellen chirurgischen Eingriffen an Zugkraft.

Stereotaktische Radiochirurgie (SRS) Marktdynamik

Fahrer

„Rising Demand for Minimally Invasive and High-Precision Cancer Treatment“

- Die zunehmende Nachfrage nach nicht-invasiven und hochgenauen Behandlungslösungen, verbunden mit der steigenden Prävalenz von Hirntumoren und neurologischen Störungen, ist ein wichtiger Treiber, der das Wachstum der stereotaktischen Radiochirurgie (SRS)-Markt weltweit antreibt

- So setzen Gesundheitssysteme in Regionen wie Europa und Nordamerika zunehmend fortschrittliche Strahlentherapietechnologien ein, um die Behandlungsergebnisse zu verbessern und chirurgische Risiken zu reduzieren

- Da sich die Gesundheitsanbieter mehr auf die Verbesserung der Patientenergebnisse und die Reduzierung der Erholungszeit konzentrieren, bieten SRS-Systeme hohe Präzision, minimale Komplikationen und verbesserte Behandlungseffizienz im Vergleich zu herkömmlichen chirurgischen Ansätzen.

- Darüber hinaus erhöht der zunehmende Wandel in Richtung Ambulanz und fortgeschrittene Methoden der Onkologiebehandlung, unterstützt durch steigende Gesundheitsausgaben und technologische Innovation, die Einführung von SRS in Gesundheitseinrichtungen

- Die Vielseitigkeit von SRS über Anwendungen wie Gehirntumoren, metastasierende Krebserkrankungen und neurologische Störungen, zusammen mit seiner Fähigkeit, gezielte Strahlung zu liefern, ist eine weit verbreitete Adoption

- Ausbau der Gesundheitsinfrastruktur und steigende Investitionen in Onkologie-Behandlungszentren in Schwellenländern unterstützen die Markterweiterung

- Regierungsinitiativen und Förderprogramme zur Förderung fortgeschrittener Krebsbehandlungstechnologien beschleunigen Investitionen und weltweite Einführung von SRS-Systemen

Zurückhaltung/Challenge

„Hohe Kosten für Ausrüstung und eingeschränkte Zugänglichkeit“

- Herausforderungen im Zusammenhang mit den höheren Kosten der stereotaktischen Radiochirurgie (SRS) im Vergleich zu Paraffin Herausforderungen im Zusammenhang mit den hohen Kosten für SRS-Systeme und Behandlungsverfahren stellen erhebliche Barrieren für die groß angelegte Adoption dar, insbesondere in kostensensitiven und Entwicklungsregionen

- So erfordern beispielsweise die Installation und Wartung von fortschrittlichen Systemen wie Gamma Knife und Protonentherapieanlagen erhebliche Investitionen und spezialisierte Infrastruktur

- Die Bewältigung dieser Herausforderungen durch technologische Innovation, Kostenoptimierung und verstärkte öffentlich-private Partnerschaften ist entscheidend für die Verbesserung der Zugänglichkeit und Marktdurchdringung

- Während die Nachfrage nach fortschrittlichen Behandlungslösungen steigt, kann die begrenzte Verfügbarkeit von Fachkräften und technischem Know-how die Annahme in bestimmten Regionen einschränken

- Die Überwindung dieser Herausforderungen durch Schulungsprogramme, Automatisierung und verbesserte System-Usability wird für das langfristige Marktwachstum von entscheidender Bedeutung sein, während Infrastrukturbeschränkungen die Verfügbarkeit der Behandlung beeinträchtigen können

- Strenge regulatorische Anforderungen und lange Genehmigungsfristen können auch die Compliance-Kosten und Komplexität für Hersteller erhöhen, die möglicherweise die Produktvermarktung und Adoptionsraten beeinflussen

Stereotaktische Radiochirurgie (SRS) Markt

Der Markt wird auf der Grundlage von Technologie, Anwendung, Endbenutzer, Komponente und Behandlungsart segmentiert.

- Von der Technik

Der globale stereotaktische Radiochirurgiemarkt (SRS) wird auf Basis der Technologie zu Gamma Knife, Linear Accelerator (LINAC), Proton Beam Therapy, CyberKnife und anderen segmentiert. Das Segment Linear Accelerator (LINAC) dominierte den Markt mit dem größten Umsatzanteil von etwa 42,5% im Jahr 2025, angetrieben durch seine weit verbreitete Adoption über Krankenhäuser und Krebsbehandlungszentren aufgrund seiner Vielseitigkeit, Wirtschaftlichkeit und Fähigkeit, sowohl intracraniale als auch extracraniale Tumoren zu behandeln. LINAC-Systeme sind aufgrund ihrer Integration mit fortschrittlichen Bildgebungstechnologien und Flexibilität bei der Bereitstellung von fraktionierten Behandlungen weit verbreitet. Kontinuierliche Fortschritte in der Behandlungsplanungssoftware und der Bildgebungsfähigkeit verstärken die Segmentherrschaft weltweit.

Das Proton Beam Therapy-Segment wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums bezeugt wird, der durch die steigende Nachfrage nach hochgenauer Strahlentherapie mit minimalen Schäden an umgebenden gesunden Geweben getrieben wird. Seine zunehmende Adoption in komplexen Tumorbehandlungen, insbesondere Kinderkrebs, ist die Nachfrage. Technologische Fortschritte und zunehmende Investitionen in Protonentherapiezentren erhöhen die Zugänglichkeit und erweitern ihre klinischen Anwendungen, was das Segmentwachstum weltweit weiter beschleunigt.

- Anwendung

Auf Basis der Anwendung wird der Markt in Gehirntumoren, metastasierende Tumore, arteriovenöse Fehlbildungen (AVMs), trigeminale Neuralgie, Funktionsstörungen und andere segmentiert. Das Segment Gehirntumoren dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch die hohe Prävalenz von primären Hirntumoren und die Wirksamkeit von SRS bei der gezielten, nicht-invasiven Behandlung. SRS ist weit verbreitet bei der Behandlung von gutartigen und malignen Hirntumoren aufgrund seiner Präzision und reduzierten Erholungszeit. Das zunehmende Bewusstsein und die frühe Diagnose unterstützen weltweit das Segmentwachstum.

Das Segment der metastasierenden Tumoren wird erwartet, dass das schnellste Wachstum in der prognostizierten Periode beobachtet wird, die durch das steigende Auftreten von Krebsmetastasen am Gehirn hervorgerufen wird. Eine zunehmende Verwendung von SRS als bevorzugte Behandlungsoption für mehrere Metastasen aufgrund seiner Fähigkeit, fokussierte Strahlung zu liefern, ist die Annahme. Fortschritte in der Bildverarbeitungs- und Behandlungsplanungstechnologien werden die Behandlungsergebnisse weiter verbessern und das Segmentwachstum unterstützen.

- Mit dem Endbenutzer

Auf der Grundlage des Endverbrauchers wird der Markt in Krankenhäuser, Spezialkliniken, ambulatorische chirurgische Zentren und Krebsforschungsinstitute segmentiert. Das Segment Spitäler dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch die Verfügbarkeit von fortschrittlichen Infrastruktur, Fachkräften und integrierten Onkologie-Behandlungsanlagen. Krankenhäuser sind die primären Zentren für SRS-Verfahren aufgrund ihrer Fähigkeit, komplexe Fälle zu handhaben und umfassende Betreuung. Die zunehmenden Investitionen in Krankenhaus-basierte Strahlentherapieeinheiten verstärken weltweit die Segmentherrschaft.

Das Segment der ambulanten chirurgischen Zentren wird erwartet, dass das schnellste Wachstum während der Prognoseperiode, die durch den wachsenden Trend zu ambulanten Verfahren und kostengünstigen Behandlungsoptionen. Diese Zentren bieten reduzierte Krankenhausaufenthalte und schnellere Behandlung Turnaround, so dass sie für Patienten immer attraktiver. Technologische Fortschritte, die kompakte und effiziente SRS-Systeme ermöglichen, unterstützen das Segmentwachstum weiter.

- Von der Komponente

Auf Basis der Komponente wird der Markt in Ausrüstung, Software und Dienstleistungen segmentiert. Das Segment Equipment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch die hohen Kosten von SRS-Systemen wie Gamma Knife und LINAC Maschinen. Die zunehmende Installation fortschrittlicher Strahlentherapiesysteme in Krankenhäusern und Krebszentren trägt zum Segmentwachstum bei. Kontinuierliche Innovation in Hardware-Design- und Strahlungsliefersystemen verstärkt weltweit die Segmentherrschaft.

Das Software-Segment wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums beobachtet wird, der durch die zunehmende Übernahme von KI-basierten Behandlungsplanungs- und Bildgebungslösungen gefördert wird. Software spielt eine entscheidende Rolle bei der Verbesserung von Präzision, Workflow-Effizienz und Behandlungsergebnissen. Fortschritte in der Automatisierung und Echtzeit-Datenintegration beschleunigen weltweit das Segmentwachstum.

- nach Behandlungsart

Auf der Grundlage des Behandlungstyps wird der Markt in die Funkchirurgie und die fraktionierte Radiochirurgie der einzelnen Sitzungen segmentiert. Das Segment Radiochirurgie dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch seine Bequemlichkeit, hohe Präzision und Wirksamkeit bei der Behandlung von kleinen bis mittleren Tumoren in einem einzigen Verfahren. Es reduziert Krankenhausbesuche und verbessert die Patienten-Compliance, so dass es weit über die Gesundheits-Einstellungen bevorzugt.

Das fraktionierte Radiochirurgie-Segment wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums beobachtet wird, das durch seinen zunehmenden Einsatz bei der Behandlung größerer oder komplexerer Tumore, bei denen eine allmähliche Strahlungsabgabe erforderlich ist, gefördert wird. Es ermöglicht eine bessere Erhaltung der umgebenden gesunden Gewebe und reduziert Nebenwirkungen. Fortschritte in der Behandlungsplanung und Bildgebungstechnologien unterstützen weltweit das Segmentwachstum.

Stereotaktische Radiochirurgie (SRS) Markt Regionale Analyse

- Nordamerika dominierte den stereotaktischen Radiochirurgiemarkt (SRS) mit dem größten Umsatzanteil von 38,2% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Akzeptanz von Präzisions-Radiotherapie-Technologien und starke Präsenz führender Marktteilnehmer in den USA und Kanada. Die Region profitiert von der frühzeitigen Einführung fortschrittlicher Behandlungssysteme wie Gamma Knife, CyberKnife und LINAC-basierte Radiochirurgie sowie einer starken klinischen Kompetenz und Forschungsfähigkeiten

- Healthcare-Anbieter und Endverbraucher-Industrien in der Region legen großen Wert auf die Integration von fortschrittlichen Bildverarbeitungstechnologien, AI-basierten Behandlungsplanungssystemen und hochpräzisen Strahlungslieferlösungen, die zu einer weit verbreiteten Nutzung von SRS-Technologien in Krankenhäusern und spezialisierten Krebszentren in öffentlichen und privaten Gesundheitssystemen führen

- Diese starke Marktposition wird weiter durch günstige Rückerstattungsrahmen, hohe Gesundheitsausgaben und zunehmende Prävalenz von Hirntumoren und metastasierenden Krebsen unterstützt, zusammen mit kontinuierlichen technologischen Fortschritten, SRS als kritischer Bestandteil in modernen Krebsbehandlungsstrukturen in entwickelten Volkswirtschaften

U.S. Stereotaktische Radiochirurgie (SRS) Marktaufsicht

Der US-Markt für stereotaktische Radiochirurgie (SRS) eroberte den größten Umsatzanteil von 78,4% im Jahr 2025 in Nordamerika, angetrieben durch hohe Annahme fortschrittlicher Strahlentherapiesysteme, starke Präsenz wichtiger Marktteilnehmer und etablierter Gesundheitsinfrastruktur. Healthcare-Anbieter priorisieren zunehmend Präzisions- und minimalinvasive Behandlungslösungen zur Verbesserung der Patientenergebnisse. Die zunehmende Prävalenz neurologischer Störungen und Krebsfälle sowie günstige Rückzahlungsrahmen und starkes klinisches Forschungsökosystem fördern weiterhin das Marktwachstum. Darüber hinaus tragen kontinuierliche technologische Fortschritte und Integration von KI-basierten Behandlungsplanungssystemen maßgeblich zur nachhaltigen Markterweiterung bei.

Europa Stereotaktische Radiochirurgie (SRS) Marktaufsicht

Der europäische Markt für stereotaktische Radiochirurgie (SRS) soll sich während des gesamten Prognosezeitraums auf einem stetigen CAGR ausweiten, vor allem durch die zunehmende Annahme von Präzisions-Onkologie, starken Gesundheitssystemen und die steigende Nachfrage nach fortschrittlichen Strahlentherapie-Behandlungen. Healthcare-Anbieter in ganz Europa betonen die frühe Diagnose und qualitativ hochwertige Behandlungslösungen und fördern die konsequente Einführung von SRS-Technologien in Krankenhäusern und spezialisierten Krebszentren. Das Wachstum wird durch regulatorische Rahmenbedingungen, technologische Fortschritte und zunehmende Investitionen in die Infrastruktur der Strahlentherapie unterstützt

U.K. Stereotaktische Radiochirurgie (SRS) Marktaufsicht

Der US-Markt für stereotaktische Radiochirurgie (SRS) wird voraussichtlich während der Prognosezeit bei einem bemerkenswerten CAGR wachsen, unterstützt durch die zunehmende Einführung fortschrittlicher Krebsbehandlungstechnologien und starker öffentlicher Gesundheitssysteme. Der Fokus auf die Reduzierung invasiver chirurgischer Eingriffe und die Verbesserung der Patientenergebnisse durch minimalinvasive Behandlungsoptionen ist die Nachfrage nach SRS-Systemen. Darüber hinaus steigern die Investitionen in die Onkologie- und Strahlentherapieinfrastruktur das Marktwachstum im ganzen Land

Deutschland Stereotaktische Radiochirurgie (SRS) Marktaufsicht

Der deutsche Markt für stereotaktische Radiochirurgie (SRS) soll sich während der Prognosezeit mit einem beträchtlichen CAGR ausweiten, der durch einen starken Fokus auf technologische Innovation und fortschrittliche Gesundheitsversorgungssysteme getrieben wird. Deutschlands Führung in der Medizintechnik und Schwerpunkt auf Präzisionsbehandlungslösungen unterstützen die Einführung fortschrittlicher SRS-Systeme in Krankenhäusern und spezialisierten Onkologiezentren. Kontinuierliche Fortschritte in der Bildgebungs- und Strahlungsbereitstellungstechnik verbessern die Behandlungseffizienz und erweitern den Anwendungsbereich

Asia-Pacific Stereotactic Radiosurgery (SRS) Marktaufsicht

Der asiatisch-pazifische stereotaktische Radiochirurgie (SRS)-Markt wird während des Prognosezeitraums von 2026 bis 2033 mit dem schnellsten CAGR wachsen, der durch zunehmende Krebsinzidenz, Verbesserung der Gesundheitsinfrastruktur und steigende Investitionen in Onkologiebehandlungstechnologien angetrieben wird. Länder wie China, Indien und Japan spielen eine wichtige Rolle bei der Erweiterung fortschrittlicher Strahlentechnologien. Das Bewusstsein für minimalinvasive Behandlungsoptionen und die zunehmende Verfügbarkeit moderner Gesundheitseinrichtungen beschleunigen das Marktwachstum in der gesamten Region

Japan Stereotaktische Radiochirurgie (SRS) Marktaufsicht

Der japanische Markt für stereotaktische Radiochirurgie (SRS) gewinnt aufgrund der zunehmenden Fokussierung auf fortschrittliche medizinische Technologien und Präzisions-Onkologiebehandlungen an Dynamik. Die frühzeitige Einführung innovativer Strahlentherapiesysteme und die starke Betonung auf qualitativ hochwertige Gesundheitsdienstleistungen sind gefragt. Integration fortschrittlicher Bildgebungssysteme und kontinuierliche Innovation in der Behandlungsplanung verbessern die klinischen Ergebnisse und erweitern den Anwendungsbereich

Indien Stereotaktische Radiochirurgie (SRS) Marktaufsicht

Der indische Markt für stereotaktische Radiochirurgie (SRS) entfiel im Jahr 2025 auf einen erheblichen Umsatzanteil in Asien-Pazifik, der auf die Erhöhung der Krebsbelastung, die Ausweitung der Gesundheitsinfrastruktur und die zunehmende Einführung fortschrittlicher Behandlungstechnologien zurückzuführen ist. Die zunehmende Sensibilisierung für nicht-invasive Behandlungsoptionen und die Verbesserung des Zugangs zu Radiotherapie-Diensten sind die Annahme. Regierungsinitiativen und zunehmende Investitionen im Privatsektor in die Onkologieversorgung sind Schlüsselfaktoren für eine nachhaltige Markterweiterung in Indien

Stereotaktische Radiochirurgie (SRS) Marktanteil

DieStereotaktische Radiochirurgie (SRS)Die Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Elekta AB (Schweden)

- Varian Medical Systems, Inc. (USA)

- Accuray Incorporated (USA)

- Siemens Healthineers AG (Deutschland)

- Brainlab AG (Deutschland)

- IBA Worldwide (Belgien)

- Canon Medical Systems Corporation (Japan)

- GE HealthCare (USA)

- Hitachi Ltd. (Japan)

- Mitsubishi Electric Corporation (Japan)

- Mevion Medical Systems (US)

- ViewRay, Inc. (USA)

- Panacea Medical Technologies (Indien)

- Nordion Inc. (Kanada)

- RaySearch Laboratories AB (Schweden)

- Advanced Oncotherapy plc (U.K.)

- ProTom International (USA)

- Shinva Medical Instrument Co., Ltd (China)

- Vision RT (US)

- QIAGEN (Niederlande)

Was sind die jüngsten Entwicklungen in der globalen stereotaktischen Radiochirurgie (SRS) Markt

- Im September 2025 führte Accuray Incorporated die Accuray StellarTM-Lösung ein, eine fortschrittliche Konfiguration des Radixact®-Behandlungs-Liefersystems, das darauf ausgelegt ist, Präzision, Workflow-Effizienz und Anpassungsfähigkeit in Strahlentherapie-Behandlungen zu verbessern, um die wachsenden klinischen Bedürfnisse in der Krebsversorgung zu bewältigen

- Im Dezember 2025 präsentierte Elekta AB sein Evo AI-powered CT-LINAC-System mit Online-Adaptive Strahlentherapie-Fähigkeiten, die auf die Verbesserung der Echtzeit-Bildgebung, Behandlungsgenauigkeit und personalisierte Krebstherapie-Ergebnisse abzielen.

- Im September 2025 führte ZAP Surgical Systems die gyroskopische Radiochirurgieplattform ZAP-X® ein, die Strahlungsstrahlen aus Tausenden von Winkeln liefern kann, wodurch die Präzision der Dosisformung verbessert wird und gleichzeitig die Exposition gegenüber umgebenden gesunden Hirngeweben minimiert wird.

- Im Januar 2025 erhielt Accuray Incorporated in China für seine CyberKnife S7- und Radixact SynC-Systeme eine regulatorische Genehmigung, erweiterten Zugang zu fortschrittlichen Radiochirurgie-Technologien und Stärkung seiner Präsenz im asiatisch-pazifischen Markt

- Im September 2025 betonte Elekta AB Fortschritte in der MRT-geführten adaptiven Strahlentherapie durch ihre Unity-Plattform, was verbesserte Patientenergebnisse und verbesserte Behandlungsgenauigkeit in klinischen Studien bewies.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.