Global Styrene Butadiene Styrene Sbs Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.04 Billion

USD

8.92 Billion

2024

2032

USD

6.04 Billion

USD

8.92 Billion

2024

2032

| 2025 –2032 | |

| USD 6.04 Billion | |

| USD 8.92 Billion | |

| % | |

|

Globale Marktsegmentierung für Styrol-Butadien-Styrol (SBS) nach Produkttyp (nicht ölverlängertes und ölverlängertes SBS), Typ (thermoplastische Elastomere, Polybutadienkautschuk, Styrol-Butadien-Kautschuk, Styrol-Butadien-Styrol-Kautschuk und andere), Anwendung (TPE-Compoundierung, elektrische und elektronische Geräte, medizinische Geräte, Kleb- und Dichtstoffe, Polymermodifizierung, Asphaltmodifizierung, Schuhindustrie und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Styrol-Butadien-Styrol (SBS)

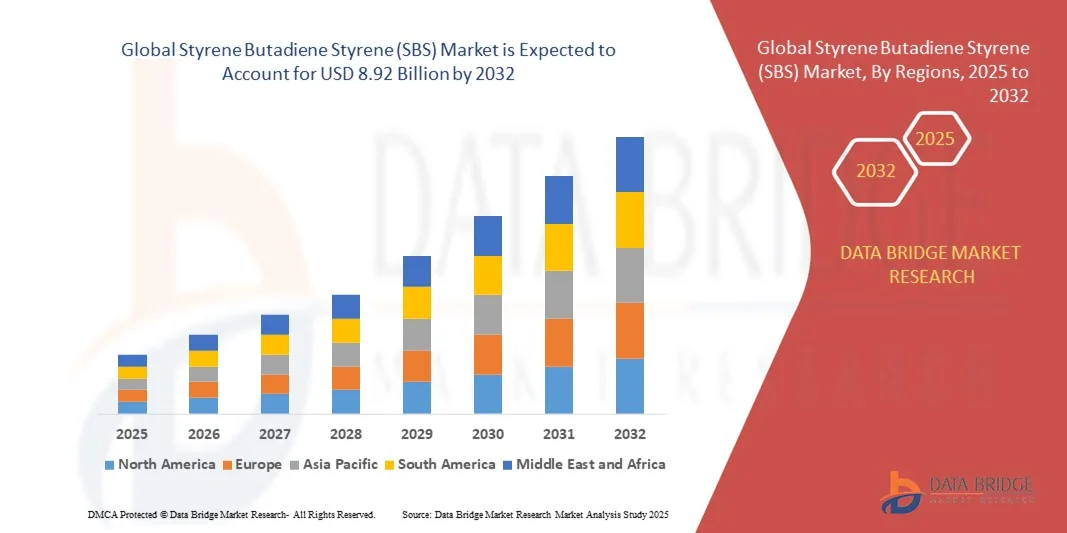

- Der globale Markt für Styrol-Butadien-Styrol (SBS) hatte im Jahr 2024 einen Wert von 6,04 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 8,92 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage der Bau-, Automobil- und Schuhindustrie nach leistungsstarken, langlebigen und flexiblen Polymermaterialien angetrieben.

- Die zunehmende Verwendung von SBS bei der Asphaltmodifizierung, Klebstoffen, Dichtstoffen und Beschichtungen treibt ein stetiges Wachstum voran, da diese Materialien die Haltbarkeit, Elastizität und Witterungsbeständigkeit von Endprodukten verbessern.

Marktanalyse für Styrol-Butadien-Styrol (SBS)

- Der Ausbau von Infrastrukturprojekten, die Urbanisierung und der Bedarf an hochwertigen Straßenbaumaterialien wirken sich positiv auf den SBS-Markt weltweit aus.

- Der Trend hin zu nachhaltigen, recycelbaren und energieeffizienten Polymeren in industriellen Anwendungen treibt die Nachfrage an, insbesondere in Schwellenländern mit wachsenden Industrie- und Bausektoren.

- Nordamerika dominierte den SBS-Markt mit dem größten Umsatzanteil von 38,5 % im Jahr 2024. Treiber dieser Entwicklung waren der wachsende Infrastrukturausbau, die steigende Automobilproduktion und die zunehmende Nachfrage nach SBS-modifiziertem Asphalt und dessen industriellen Anwendungen.

- Die Region Asien-Pazifik wird voraussichtlich die höchste Wachstumsrate auf dem globalen Markt für Styrol-Butadien-Styrol (SBS) verzeichnen , angetrieben durch die zunehmende Industrialisierung, das Wachstum im Automobil- und Schuhsektor sowie staatliche Initiativen zur Förderung nachhaltiger und leistungsstarker Materialien.

- Das Segment der nicht ölverlängerten SBS-Produkte erzielte 2024 den größten Marktanteil, was auf ihre breite Anwendung in der Asphaltmodifizierung, bei Klebstoffen und Industriebeschichtungen zurückzuführen ist. Nicht ölverlängerte SBS-Produkte bieten überlegene mechanische Festigkeit, Elastizität und thermische Stabilität und eignen sich daher ideal für anspruchsvolle Anwendungen im Bau- und Industriesektor.

Berichtsumfang und Marktsegmentierung für Styrol-Butadien-Styrol (SBS)

|

Attribute |

Styrol-Butadien-Styrol (SBS) – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Styrol-Butadien-Styrol (SBS)

Zunehmender Einsatz von SBS bei der Asphaltmodifizierung und in industriellen Anwendungen

- Die zunehmende Verwendung von Styrol-Butadien-Styrol (SBS) zur Asphaltmodifizierung revolutioniert den Straßenbau durch verbesserte Haltbarkeit, Flexibilität und Rissbeständigkeit. SBS-modifizierter Asphalt verlängert die Lebensdauer des Straßenbelags, senkt die Instandhaltungskosten und gewährleistet eine bessere Leistung unter verschiedenen klimatischen Bedingungen. Darüber hinaus trägt SBS zur Lärmminderung, Griffigkeit und besseren Haftung an den Gesteinskörnungen bei und macht so Autobahnen langfristig sicherer und nachhaltiger.

- Zunehmende industrielle Anwendungen, darunter Klebstoffe, Dichtstoffe und Beschichtungen, beschleunigen die Nachfrage nach SBS aufgrund seiner überlegenen Elastizität, chemischen Beständigkeit und thermischen Stabilität. Diese Eigenschaften machen SBS zu einem bevorzugten Werkstoff in der Fertigungs- und Bauindustrie. Darüber hinaus verbessert SBS die Haftung in Mehrschichtverbunden, erhöht die Witterungsbeständigkeit und ermöglicht innovative Designs in industriellen Anwendungen.

- Die Vielseitigkeit und Verarbeitbarkeit moderner SBS-Typen machen sie attraktiv für Anwendungen in der Automobilindustrie, der Schuhherstellung und der Verpackungsindustrie. Sie tragen zu Leistungssteigerungen und höherer betrieblicher Effizienz bei. Der regelmäßige Einsatz in diesen Branchen optimiert die Produktqualität und senkt gleichzeitig die Lebenszykluskosten. SBS findet zudem zunehmend Verwendung in flexiblen Schläuchen, Dichtungen und Formteilen, was die mechanischen Eigenschaften verbessert und zu leichteren Produktkonstruktionen beiträgt.

- Beispielsweise wurde 2023 in mehreren europäischen Straßeninfrastrukturprojekten SBS-modifizierter Asphalt auf Autobahnen eingesetzt, was zu einer längeren Lebensdauer des Fahrbahnbelags, weniger Rissen und geringeren Instandhaltungskosten führte. Weitere Vorteile waren weniger Spurrinnen, eine verbesserte Temperaturbeständigkeit und niedrigere langfristige Sanierungskosten. Diese Ergebnisse haben Regierungen und Bauunternehmen dazu ermutigt, SBS in größerem Umfang anzuwenden.

- Während SBS Innovationen im Bauwesen und in industriellen Anwendungen vorantreibt, hängt seine Marktdurchdringung von der Verfügbarkeit von Rohstoffen, der Skalierbarkeit der Produktion und der kontinuierlichen Forschung und Entwicklung kosteneffizienter, leistungsstarker Rezepturen ab. Hersteller müssen ihre Lieferketten optimieren, um die steigende globale Nachfrage zu decken. Kontinuierliche Investitionen in Technologie, Automatisierung und Prozesseffizienz sind entscheidend, um die wachsende Nachfrage sowohl aus Schwellenländern als auch aus etablierten Märkten zu befriedigen.

Marktdynamik von Styrol-Butadien-Styrol (SBS)

Treiber

Zunehmende Infrastrukturentwicklung und wachsende Automobilindustrie

- Steigende globale Investitionen in Straßenbau, Stadtentwicklung und Autobahnmodernisierung treiben die Nachfrage nach SBS zur Asphaltmodifizierung an. Seine Fähigkeit, die mechanische Festigkeit, Flexibilität und Haltbarkeit zu verbessern, macht es für moderne Infrastrukturprojekte unverzichtbar. Darüber hinaus erhöhen wachsende staatlich finanzierte Infrastrukturprogramme und Projekte zur urbanen Mobilität weltweit den Bedarf an Hochleistungs-Fahrbahnbelägen.

- Die expandierende Automobil- und Schuhindustrie trägt aufgrund der hervorragenden Elastizität, thermischen Stabilität und Verschleißfestigkeit des Polymers zur zunehmenden Verbreitung von SBS bei. Diese Eigenschaften verbessern die Produktleistung, die Lebensdauer und die Kundenzufriedenheit. SBS wird zudem in Elektrofahrzeugen, leichten Fahrzeuginnenausstattungen und Funktionsschuhen eingesetzt und erfüllt so die steigenden Erwartungen der Verbraucher an Komfort, Sicherheit und Nachhaltigkeit.

- Der Fokus auf nachhaltige und recycelbare Materialien ermutigt Hersteller, SBS einzusetzen, da es eine umweltfreundliche Produktion ermöglicht und gleichzeitig hervorragende Materialeigenschaften beibehält. Dies treibt das Marktwachstum in industriellen Anwendungen weiter an. Das wachsende Bewusstsein für die Prinzipien der Kreislaufwirtschaft und das Bestreben nach kohlenstoffarmen Baustoffen verstärken die Akzeptanz von SBS, insbesondere in Europa und im asiatisch-pazifischen Raum.

- Beispielsweise erhöhten im Jahr 2022 mehrere nordamerikanische und asiatische Hersteller den Einsatz von SBS in Fahrbahnbelägen und Industriebeschichtungen, wodurch die Produktlebensdauer verlängert, die Wartungskosten gesenkt und die Produktionseffizienz optimiert wurde. Zu den weiteren Vorteilen zählten eine verbesserte Witterungsbeständigkeit, weniger Materialabfall und niedrigere Lebenszykluskosten für Infrastrukturprojekte, was die Akzeptanzrate weiter beschleunigte.

- Während die industrielle Nachfrage und das Infrastrukturwachstum die Einführung von SBS vorantreiben, hängt eine breite Anwendung von einem ausgewogenen Verhältnis zwischen Kosten, Rohstoffversorgung und Produktionseffizienz ab, um eine kontinuierliche Verfügbarkeit auf den globalen Märkten zu gewährleisten. Strategische Partnerschaften, lokale Beschaffung und Investitionen in fortschrittliche Polymerisationstechnologien spielen eine Schlüsselrolle für die nachhaltige Marktentwicklung.

Zurückhaltung/Herausforderung

Hohe Rohstoffkosten und Produktionskomplexität

- Die hohen Kosten von Styrol und Butadien, essentiellen Rohstoffen für SBS, erhöhen die Produktionskosten und schränken die Akzeptanz bei kleineren Herstellern und preissensiblen Märkten ein. Die Kosten stellen in bestimmten Regionen weiterhin ein Haupthindernis für eine breite Anwendung dar. Schwankungen der Rohölpreise und geopolitische Spannungen, die die Verfügbarkeit petrochemischer Rohstoffe beeinträchtigen, verstärken die Marktvolatilität und die Produktionskosten zusätzlich.

- Komplexe Polymerisations- und Verarbeitungstechniken, die für die Herstellung hochwertiger SBS-Produkte erforderlich sind, können insbesondere in Regionen mit unzureichender Fertigungsinfrastruktur zu betrieblichen Herausforderungen führen. Dies beeinträchtigt die termingerechte Lieferung und die Skalierbarkeit. Weitere Herausforderungen sind energieintensive Prozesse, strenge Sicherheitsanforderungen und das hohe technische Fachwissen, das für eine gleichbleibende Polymerqualität notwendig ist.

- Die eingeschränkte Verfügbarkeit von Spezialqualitäten in einigen Regionen kann die Lieferkette unterbrechen und Bau- und Industrieprojekte beeinträchtigen, die auf gleichbleibende SBS-Qualität und -Leistung angewiesen sind. Dies kann die Einführung verzögern oder den Einsatz alternativer Materialien erzwingen. Darüber hinaus stellen Transport- und Lagerbeschränkungen für SBS-Pellets oder modifizierte Asphaltmischungen zusätzliche logistische Herausforderungen in abgelegenen oder unterentwickelten Regionen dar.

- Beispielsweise kam es 2023 in mehreren südamerikanischen und afrikanischen Industrieprojekten aufgrund von Rohstoffknappheit und hohen Verarbeitungskosten zu Verzögerungen bei der Produktion von SBS-basiertem Asphalt und Klebstoffen, was das Marktwachstum in diesen Regionen bremste. Diese Störungen führten außerdem zu längeren Lieferzeiten, Kostenüberschreitungen und der Abhängigkeit von weniger effizienten Ersatzmaterialien.

- Technologische Fortschritte verbessern zwar Produktionseffizienz und -qualität, doch die Bewältigung von Herausforderungen in den Bereichen Kosten, Lieferkette und regionale Verfügbarkeit ist entscheidend für die Ausweitung der globalen Marktdurchdringung von SBS und das Erreichen langfristigen Wachstums. Investitionen in lokale Produktionsstätten, strategisches Bestandsmanagement und die Zusammenarbeit mit Rohstofflieferanten sind unerlässlich, um Risiken zu minimieren und Lieferketten zu stabilisieren.

Marktübersicht Styrol-Butadien-Styrol (SBS)

Der Markt ist segmentiert nach Produkttyp, Art und Anwendung.

- Nach Produkttyp

Basierend auf dem Produkttyp wird der SBS-Markt in nicht-ölverlängertes und ölverlängertes SBS unterteilt. Das Segment des nicht-ölverlängerten SBS erzielte 2024 den größten Marktanteil, was auf seine weitverbreitete Anwendung in der Asphaltmodifizierung, in Klebstoffen und in Industriebeschichtungen zurückzuführen ist. Nicht-ölverlängertes SBS bietet überlegene mechanische Festigkeit, Elastizität und thermische Stabilität und eignet sich daher ideal für anspruchsvolle Anwendungen im Bau- und Industriesektor.

Das Segment der ölverlängerten SBS-Produkte wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die verbesserte Flexibilität, Verarbeitbarkeit und Kompatibilität mit Bitumen- und Polymermischungen. Ölverlängerte SBS-Produkte sind besonders beliebt im Straßenbau, bei Dacheindeckungen und in Anwendungen zur Polymermodifizierung, wo eine verbesserte Haltbarkeit und Beständigkeit gegenüber thermischer und mechanischer Belastung entscheidend sind.

- Nach Typ

Der SBS-Markt ist nach Art in thermoplastische Elastomere, Polybutadienkautschuk, Styrol-Butadien-Kautschuk, Styrol-Butadien-Styrol-Kautschuk und weitere unterteilt. Das Segment Styrol-Butadien-Styrol (SBS) erzielte 2024 den größten Umsatzanteil aufgrund seiner hervorragenden mechanischen Eigenschaften, seiner chemischen Beständigkeit und seiner breiten industriellen Anwendung. SBS-Kautschuk findet breite Anwendung in Klebstoffen, Dichtstoffen, Schuhen und zur Asphaltmodifizierung und trägt sowohl zur Produktlebensdauer als auch zur Betriebseffizienz bei.

Das Segment der thermoplastischen Elastomere wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Automobilkomponenten, flexiblen Schläuchen und Formteilen für Konsumgüter. Dank ihres geringen Gewichts, ihrer Recyclingfähigkeit und ihrer hohen Leistungsfähigkeit stellen sie eine attraktive Alternative zu herkömmlichen Elastomeren für vielfältige Anwendungen dar.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der SBS-Markt in TPE-Compoundierung, elektrische und elektronische Geräte, Medizinprodukte, Kleb- und Dichtstoffe, Polymermodifizierung, Asphaltmodifizierung, Schuhindustrie und Sonstiges unterteilt. Das Segment Asphaltmodifizierung hatte 2024 den größten Marktanteil, bedingt durch steigende Investitionen in die Straßeninfrastruktur und die überlegene Leistung von SBS-modifiziertem Bitumen. SBS verbessert die Flexibilität, Rissbeständigkeit und Langzeitbeständigkeit von Fahrbahnen und ist daher unverzichtbar für moderne Autobahn- und Stadtstraßenbauprojekte.

Der Markt für Kleb- und Dichtstoffe wird aufgrund der steigenden Nachfrage in Industrie, Bauwesen und Automobilindustrie voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. SBS-basierte Kleb- und Dichtstoffe bieten starke Haftung, chemische Beständigkeit und thermische Stabilität und sind daher die bevorzugte Lösung für langlebige und leistungsstarke Montageprozesse.

Regionale Analyse des Styrol-Butadien-Styrol (SBS)-Marktes

- Nordamerika dominierte den SBS-Markt mit dem größten Umsatzanteil von 38,5 % im Jahr 2024. Treiber dieser Entwicklung waren der wachsende Infrastrukturausbau, die steigende Automobilproduktion und die zunehmende Nachfrage nach SBS-modifiziertem Asphalt und dessen industriellen Anwendungen.

- Hersteller und Endverbraucher in der Region schätzen SBS aufgrund seiner überlegenen Elastizität, Haltbarkeit und thermischen Stabilität, welche die Leistungsfähigkeit von Straßenbelägen, Industriebeschichtungen und Klebstoffen verbessern.

- Diese breite Akzeptanz wird zusätzlich durch fortschrittliche Fertigungskapazitäten, eine starke Forschungs- und Entwicklungsinfrastruktur sowie den zunehmenden Fokus auf nachhaltige und recycelbare Materialien unterstützt, wodurch sich SBS in zahlreichen Branchen als bevorzugte Polymerlösung etabliert.

Einblicke in den US-amerikanischen SBS-Markt

Der US-amerikanische SBS-Markt erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch hohe Investitionen in den Ausbau von Autobahnen, die Stadtentwicklung sowie die Schuh- und Automobilindustrie. Die zunehmende Verwendung von SBS zur Asphalt- und Polymermodifizierung sowie in industriellen Anwendungen steigert die Nachfrage. Darüber hinaus fördert das wachsende Bewusstsein für nachhaltige und recycelbare Polymere in Verbindung mit intensiver Forschung und Entwicklung sowie der Einführung neuer Technologien das Marktwachstum zusätzlich.

Einblick in den europäischen SBS-Markt

Der europäische SBS-Markt wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Haupttreiber sind großangelegte Infrastrukturprojekte, die expandierende Automobil- und Schuhindustrie sowie die steigende Nachfrage nach Hochleistungspolymeren. Der Fokus der Region auf Nachhaltigkeit und umweltfreundliche Produktion fördert die zunehmende Verwendung von SBS. Europäische Hersteller integrieren SBS vermehrt in Asphaltmodifizierung, Industriebeschichtungen, Klebstoffe und Dichtstoffe und verbessern so die Produktleistung und die betriebliche Effizienz.

Einblick in den britischen SBS-Markt

Der britische Markt für SBS wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind laufende Straßenmodernisierungsprojekte, die steigende Industrieproduktion und die zunehmende Verwendung im Automobil- und Schuhsektor. Die Nachfrage nach langlebigen, flexiblen und leistungsstarken Polymeren im Bauwesen, in der Infrastruktur und in industriellen Anwendungen treibt die Marktexpansion an. Die fortschrittlichen Polymerfertigungskapazitäten des Landes und der Fokus auf nachhaltige Materialien fördern die Verbreitung von SBS zusätzlich.

Einblick in den deutschen SBS-Markt

Der deutsche SBS-Markt wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch eine robuste Automobilproduktion, industrielles Wachstum und umfangreiche Infrastrukturprojekte. Deutsche Hersteller setzen SBS zunehmend zur Asphaltmodifizierung, in Klebstoffen und Polymeren ein, um die Produktleistung zu verbessern und die Lebenszykluskosten zu senken. Der Fokus der Region auf Innovation, Nachhaltigkeit und eine hochwertige Produktionsinfrastruktur fördert die breitere Anwendung von SBS in Wohn-, Gewerbe- und Industriegebieten.

Einblick in den SBS-Markt im asiatisch-pazifischen Raum

Der Markt für SBS (Self-Building Systems) im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasante Urbanisierung, der großflächige Infrastrukturausbau und die steigende Automobil- und Industrieproduktion in Ländern wie China, Japan und Indien. Die zunehmenden Investitionen der Region in Smart Cities, die Modernisierung von Autobahnen und die industrielle Expansion treiben die Nachfrage nach SBS weiter an. Darüber hinaus entwickelt sich der asiatisch-pazifische Raum zu einem Produktionszentrum für SBS, wodurch die Produkte für die globalen Märkte erschwinglicher und leichter zugänglich werden.

Einblick in den japanischen SBS-Markt

Der japanische SBS-Markt wird aufgrund hoher Industrieaktivität, fortschrittlicher Automobil- und Schuhindustrie sowie steigender Infrastrukturinvestitionen voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Japanische Hersteller setzen SBS zur Asphaltmodifizierung, für Industriebeschichtungen, Klebstoffe und Polymermodifizierung ein, um die Widerstandsfähigkeit und Leistungsfähigkeit ihrer Produkte zu verbessern. Darüber hinaus treibt Japans Fokus auf nachhaltige und recycelbare Materialien die Integration von SBS in zahlreichen Branchen voran.

Einblicke in den chinesischen SBS-Markt

Der chinesische SBS-Markt erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die rasante Urbanisierung, die hohe Automobil- und Industrieproduktion sowie den umfassenden Infrastrukturausbau zurückzuführen. China zählt zu den größten Abnehmern von SBS-modifiziertem Asphalt und Industriepolymeren. Die Nachfrage wird durch staatlich geförderte Infrastrukturprojekte, das industrielle Wachstum und die zunehmende Verwendung in Klebstoffen, Dichtstoffen und der Polymermodifizierung angetrieben. Starke inländische Produktionskapazitäten und wettbewerbsfähige Preise tragen zusätzlich zum Marktwachstum bei.

Marktanteil von Styrol-Butadien-Styrol (SBS)

Die Styrol-Butadien-Styrol (SBS)-Industrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Kraton Corporation (USA)

- China National Petroleum Corporation (China)

- Kumho Petrochemical Co., Ltd (Südkorea)

- Lee Chang Yung Chemical Industry Corporation (Taiwan)

- LG Chem Ltd. (Südkorea)

- En Chuan Chemical Industries Co., Ltd. (Taiwan)

- Dycon Chemicals (UK)

- Dynasol-Gruppe (Spanien)

- Avient (USA)

- Biesterfeld AG (Deutschland)

- Trinseo (USA)

- Elevate (USA)

Neueste Entwicklungen auf dem globalen Markt für Styrol-Butadien-Styrol (SBS).

- Im Februar 2024 nahm Sibur in seinem Werk in Tobolsk eine neue SBS-Produktionslinie in Betrieb. Durch die Erweiterung wurde die Jahreskapazität um 50.000 Tonnen erhöht, um der steigenden Nachfrage im Straßenbau und bei Klebstoffen gerecht zu werden. Dies stärkt Siburs Marktposition, unterstützt die Infrastrukturentwicklung und sichert eine kontinuierliche Versorgung für industrielle Anwendungen. Der Schritt trägt außerdem der wachsenden regionalen und globalen Nachfrage nach Hochleistungs-SBS-Elastomeren Rechnung.

- Im Januar 2024 erweiterte die Kraton Corporation ihre SBS-Produktionskapazität in ihrem Werk in Belpre, Ohio. Die Erweiterung unterstützt die nordamerikanischen Märkte für Infrastruktur, Schuhe und Industrie. Sie verbessert die Produktionseffizienz, sichert eine zuverlässige Versorgung und ermöglicht es Kraton, die steigende Kundennachfrage zu decken. Dieser Schritt stärkt die Wettbewerbsposition des Unternehmens im SBS-Markt.

- Im Februar 2024 brachte die LCY Chemical Corp. ein neues SBS-Copolymer in medizinischer Qualität auf den Markt. Das Produkt ist für medizinische Schläuche und Gerätekomponenten konzipiert und zielt auf den wachsenden Markt für medizinische Materialien ab. Es fördert Innovationen in Spezialanwendungen, verbessert die Produktleistung und stärkt die Marktpräsenz von LCY im margenstarken SBS-Segment.

- Im März 2024 schlossen Versalis und Eni eine strategische Partnerschaft zur Entwicklung biobasierter SBS-Elastomere. Ziel der Initiative ist es, den CO₂-Fußabdruck von Spezialpolymeren zu reduzieren und gleichzeitig nachhaltige Materialien zu fördern. Sie eröffnet neue Möglichkeiten für umweltfreundliche Anwendungen, steigert die Marktattraktivität biobasierter SBS-Elastomere und treibt Innovationen bei Hochleistungselastomeren voran.

- Im Februar 2024 sicherte sich LG Chem einen mehrjährigen SBS-Liefervertrag mit einem europäischen Reifenhersteller. Die Vereinbarung gewährleistet eine stabile SBS-Versorgung für die Produktion von Hochleistungsreifen. Sie stärkt die Position von LG Chem im Automobilsektor, verbessert die Kundenbeziehungen und unterstützt das Wachstum industrieller Anwendungen in ganz Europa.

- Im Januar 2025 ernannte Sibur Elena Ivanova zur Leiterin des Geschäftsbereichs SBS. Dieser Führungswechsel unterstreicht die strategische Ausrichtung auf den Ausbau des Portfolios an Spezialelastomeren. Er fördert die operative Effizienz, treibt Innovationen voran und stärkt Siburs Position auf den globalen SBS-Märkten.

- Im Februar 2025 eröffnete die Zeon Corporation ein neues SBS-Forschungs- und Entwicklungszentrum in Kanagawa, Japan. Das Zentrum konzentriert sich auf die beschleunigte Entwicklung von Hochleistungs-SBS für industrielle und Konsumgüteranwendungen. Es stärkt die Innovationskraft von Zeon, unterstützt eine schnellere Produktvermarktung und verbessert die Wettbewerbsfähigkeit am Markt.

- Im März 2024 investierte die Dynasol-Gruppe 40 Millionen Euro in den Ausbau ihres SBS-Werks in Santander, Spanien. Die Erweiterung erhöht die Kapazität zur Belieferung der europäischen Märkte für Klebstoffe und Asphaltmodifizierung. Sie stärkt die regionalen Lieferketten, unterstützt das Wachstum im Bau- und Industriesektor und erhöht den Marktanteil von Dynasol in Europa.

- Im vierten Quartal 2024 brachte Kumho Petrochemical eine umweltfreundliche SBS-Produktionslinie für die Schuhindustrie auf den Markt. Die neuen Produkte nutzen recycelte Rohstoffe und emissionsarme Verfahren. Sie unterstützen eine nachhaltige Fertigung, reduzieren die Umweltbelastung und decken die wachsende Nachfrage nach umweltfreundlichen und leistungsstarken SBS-Elastomeren.

- Im Januar 2025 unterzeichnete die TSRC Corporation einen nordamerikanischen Vertriebsvertrag für SBS. Die Partnerschaft erweitert die Produktverfügbarkeit für die Bau- und Automobilbranche. Sie optimiert die Lieferkette, vergrößert die Marktreichweite und unterstützt die regionale Nachfrage nach hochwertigen SBS-Materialien.

- Im Februar 2025 erhielt Eni Versalis die behördliche Genehmigung für ein neues SBS-Werk im italienischen Brindisi. Die neue Anlage wird SBS für Klebstoffe und den Straßenbau produzieren. Sie stärkt die europäische Versorgung, unterstützt regionale Infrastrukturprojekte und gewährleistet die kontinuierliche Verfügbarkeit von SBS-Spezialprodukten.

- Im März 2025 investierte LCY Chemical Corp. 60 Millionen US-Dollar in den Ausbau der SBS-Produktionskapazitäten in Kaohsiung, Taiwan. Die Erweiterung trägt der steigenden Nachfrage nach Spezialelastomeren im asiatisch-pazifischen Raum Rechnung. Sie optimiert die regionale Produktion, verbessert die Versorgungssicherheit und stärkt die Position von LCY im wachstumsstarken SBS-Markt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR STYROL, BUTADIEN UND STYROL (SBS)

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Erreichen der globalen Marktgröße für Styrol, Butadien und Styrol (SBS)

2.3 Lieferantenpositionierungsraster

2.4 TECHNOLOGIE-LEBENSLINIENKURVE

2.5 MARKTÜBERSICHT

2.6 FIRMENPOSITIONIERUNGSRASTER

2.7 MARKTANTEILANALYSE DER UNTERNEHMEN

2.8 Multivariate Modellierung

2.9 Analyse von oben nach unten

2.1 MESSSTANDARDS

2.11 Analyse des Marktanteils der Anbieter

2.12 IMPORTDATEN

2.13 Daten exportieren

2.14 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.15 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.16 WELTWEITER STYROL-BUTADIEN-STYROL-MARKT (SBS): FORSCHUNGSÜBERSICHT

2.17 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 ROHSTOFFABDECKUNG

5.2 Produktions- und Verbrauchsanalyse

5.3 IMPORT-EXPORT-SZENARIO

5.4 Technologische Fortschritte der Hersteller

5.5 Porters Fünf-Kräfte-Modell

5.6 Auswahlkriterien für Lieferanten

5.7 PESTEL-ANALYSE

5.8 Geltungsbereich der Regulierung

5.8.1 PRODUKTCODES

5.8.2 ZERTIFIZIERTE STANDARDS

5.8.3 Sicherheitsstandards

5.8.3.1. MATERIALHANDHABUNG & LAGERUNG

5.8.3.2. TRANSPORT & VORSICHTSMASSNAHMEN

5.8.3.3. HARAD-IDENTIFIZIERUNG

6. PREISANALYSE

7. PRODUKTIONSKAPAZITÄTSÜBERSICHT

7.1 Produktionsstatistik nach Regionen, 2024 (Kilotonnen)

7.1.1 Nordamerika

7.1.2 EUROPA

7.1.3 ASIEN-PAZIFIK

7.1.4 SÜDAMERIKA

7.1.5 Naher Osten und Afrika

8. LIEFERKETTENANALYSE

8.1 ÜBERSICHT

8.2 Logistische Kostenszenario

8.3 Bedeutung von Logistikdienstleistern

9. Klimawandel-Szenario

9.1 Umweltbelange

9.2 Reaktion der Branche

9.3 Rolle der Regierung

9.4 Empfehlungen des Analysten

10 WELTWEITER MARKT FÜR STYROL, BUTADIEN, STYROL (SBS), NACH PRODUKT, 2018-2032 (Mio. USD) (KILO TONNEN)

10.1 ÜBERSICHT

10.2 Nicht-Öl-Verlängerung

10.2.1 NACH KLASSE

10.2.1.1. 3411P

10.2.1.2. 3520

10.2.1.3. 3522

10.2.1.4. 3527

10.2.1.5. 3536

10.2.1.6. 3537

10.2.1.7. 3542

10.2.1.8. 3545

10.2.1.9. 3546

10.2.1.10. 3566

10.2.1.11. 3710

10.2.1.12. 3741

10.2.1.13. 3411

10.2.1.14. 3412

10.2.1.15. 3501

10.2.1.16. 3780

10.2.2 BY BD/SM

10.2.2.1. 70/30

10.2.2.2. 69/31

10.2.2.3. 77/23

10.2.2.4. 75/25

10.2.2.5. 70/30

10.2.2.6. 65/35

10.2.2.7. 60/40

10.2.2.8. 55/45

10.2.2.9. 60/40

10.2.2.10. 70/30

10.2.2.11. 70/30

10.2.2.12. 70/30

10.2.2.13. 69/31

10.2.2.14. 67/33

10.2.2.15. 69/31

10.2.2.16. 70/30

10.3 ÖL EXTENDED

10.3.1 NACH KLASSE

10.3.1.1. 1475

10.3.1.2. 1485

10.3.1.3. 1487

10.3.1.4. 1546

10.3.1.5. 1502

10.3.2 BY BD/SM

10.3.2.1. 60/40

10.3.2.2. 68/32

10.3.2.3. 45/55

10.3.2.4. 60/40

10.3.2.5. 70/30

11 WELTWEITER MARKT FÜR STYROL, BUTADIEN UND STYROL (SBS), NACH TYP, 2018-2032 (MILLIONEN USD)

11.1 ÜBERSICHT

11.2 Emulsionspolymerisation

11.3 LÖSUNGSPOLYMERISATION

11.4 Thermoplastisches Styrol-Butadien-Blockpolymer (SBS)

12 WELTWEITER MARKT FÜR STYROL, BUTADIEN, STYROL (SBS), NACH LÖSLICHKEIT, 2018-2032 (MILLIONEN USD)

12.1 ÜBERSICHT

12.2 HOHE LÖSLICHKEIT

12.3 GERINGE LÖSLICHKEIT

12.4 UNLÖSLICH

13 WELTWEITER MARKT FÜR STYROL, BUTADIEN UND STYROL (SBS), NACH VERFAHREN, 2018-2032 (Mio. USD)

13.1 ÜBERSICHT

13.2 Spritzguss

13.3 T-DIE-EXTRUSIONSFORMEN

13.4 Vakuumbildung

13.5 ANDERE

14 WELTWEITER MARKT FÜR STYROL, BUTADIEN, STYROL (SBS), NACH ANWENDUNG, 2018-2032 (Mio. USD)

14.1 ÜBERSICHT

14,2 PELLET

14.3 PULVER

14.4 Krümel

14.5 Asphaltmodifikation

14.6 Modifizierung von Bitumen

14.7 Polymermodifikation und Compoundierung

14.8 Klebstoffe

14.9 Modifizierung von pfropfierbarem Gummi

14.1 ANDERE

15 WELTWEITER MARKT FÜR STYROL, BUTADIEN, STYROL (SBS), NACH ENDVERWENDUNG, 2018-2032 (Mio. USD)

15.1 ÜBERSICHT

15.2 AUTOMOBIL

15.2.1 Personenkraftwagen

15.2.2 Nutzfahrzeuge

15.2.3 SCHWERLASTFAHRZEUGE

15.2.4 ANDERE

15.3 BAU- UND KONSTRUKTIONSWESEN

15.3.1 WOHNGEBÄUDE

15.3.2 GESCHÄFTLICH

15.3.3 INDUSTRIE

15.3.4 INFRASTRUKTUR

15.4 GESUNDHEITSWESEN

15.4.1 MEDIZINPRODUKTE

15.4.2 PHARMAZEUTIKA

15.5 VERPACKUNG

15.5.1 Tabletts

15.5.2 Polsternetz

15.5.3 ANDERE

15.6 Konsumgüter

15.6.1 SCHUHE

15.6.1.1. Freizeitschuhe

15.6.1.2. FORMELLE SCHUHE

15.6.1.3. STIEFEL

15.6.1.4. Hausschuhe

15.6.1.5. MEDIZINISCHER FUSS

15.6.2 TEXTIL

15.6.3 ANDERE

15.7 Elektronik und Elektrotechnik

15.8 LANDWIRTSCHAFT

15.9 ANDERE

16 WELTWEITER STYROL-BUTADIEN-STYROL-MARKT (SBS), NACH GEOGRAFIE, 2018-2032 (Mio. USD) (KILO-TONNEN)

WELTWEITER MARKT FÜR STYROL, BUTADIEN, STYROL (SBS), (ALLE OBEN GENANNTEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

16.1 Nordamerika

16.1.1 US

16.1.2 KANADA

16.1.3 MEXIKO

16.2 EUROPA

16.2.1 DEUTSCHLAND

16.2.2 Vereinigtes Königreich

16.2.3 ITALIEN

16.2.4 FRANKREICH

16.2.5 SPANIEN

16.2.6 SCHWEIZ

16.2.7 RUSSLAND

16.2.8 Türkei

16.2.9 BELGIEN

16.2.10 NIEDERLANDE

16.2.11 SCHWEIZ

16.2.12 DÄNEMARK

16.2.13 NORWEGEN

16.2.14 FINNLAND

16.2.15 SCHWEDEN

16.2.16 Übriges Europa

16.3 ASIEN-PAZIFIK

16.3.1 JAPAN

16.3.2 CHINA

16.3.3 SÜDKOREA

16.3.4 INDIEN

16.3.5 SINGAPUR

16.3.6 THAILAND

16.3.7 INDONESIEN

16.3.8 MALAYSIA

16.3.9 PHILIPPINEN

16.3.10 AUSTRALIEN

16.3.11 NEUSEELAND

16.3.12 HONGKONG

16.3.13 TAIWAN

16.3.14 ÜBRIGER ASIEN-PAZIFIK

16.4 SÜDAMERIKA

16.4.1 BRASILIEN

16.4.2 ARGENTINIEN

16.4.3 RESTLICHES SÜDAMERIKA

16.5 Naher Osten und Afrika

16.5.1 SÜDAFRIKA

16.5.2 ÄGYPTEN

16.5.3 SAUDI-ARABIEN

16.5.4 VEREINIGTE ARABISCHE EMIRATE

16.5.5 ISRAEL

16.5.6 BAHRAIN

16.5.7 KUWAIT

16.5.8 OMAN

16.5.9 Katar

16.5.10 Übriger Naher Osten und Afrika

17. Globaler Markt für Styrol, Butadien und Styrol (SBS), Unternehmenslandschaft

17.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

17.2 AKTIENANALYSE: NORDAMERIKA

17.3 AKTIENANALYSE: EUROPA

17.4 AKTIENANALYSE: ASIEN-PAZIFIK

17.5 AKTIENANALYSE: SÜDAMERIKA

17.6 AKTIENANALYSE: MITTLERER OSTEN UND AFRIKA

17.7 Fusionen und Übernahmen

17.8 PRODUKTENTWICKLUNG & ZULASSUNGEN

17.9 ERWEITERUNGEN

17.1 Partnerschaften und andere strategische Entwicklungen

18. Globaler Markt für Styrol, Butadien und Styrol (SBS), SWOT-Analyse

19 WELTWEITER MARKT FÜR STYROL, BUTADIEN UND STYROL (SBS), UNTERNEHMENSPROFILE

(HINWEIS: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren in unserer Studie mehr als 100 Unternehmen, daher kann die Liste auf Anfrage geändert oder ersetzt werden.)

19.1 PETROCHINA COMPANY LIMITED

19.1.1 Unternehmensübersicht

19.1.2 Umsatzanalyse

19.1.3 PRODUKTPORTFOLIO

19.1.4 Aktuelle Aktualisierungen

19.2 KUMHO PETROCHEMICAL

19.2.1 Unternehmensübersicht

19.2.2 Umsatzanalyse

19.2.3 PRODUKTPORTFOLIO

19.2.4 Aktuelle Aktualisierungen

19.3 TSRC

19.3.1 Unternehmensübersicht

19.3.2 Umsatzanalyse

19.3.3 PRODUKTPORTFOLIO

19.3.4 Aktuelle Aktualisierungen

19.4 ASAHI KASEI CORPORATION

19.4.1 Unternehmensübersicht

19.4.2 Umsatzanalyse

19.4.3 PRODUKTPORTFOLIO

19.4.4 Aktuelle Aktualisierungen

19.5 INEOS STYROLUTION GROUP GMBH

19.5.1 Unternehmensübersicht

19.5.2 Umsatzanalyse

19.5.3 PRODUKTPORTFOLIO

19.5.4 NEUESTE AKTUALISIERUNGEN

19.6 KRATON CORPORATION

19.6.1 Unternehmensübersicht

19.6.2 Umsatzanalyse

19.6.3 PRODUKTPORTFOLIO

19.6.4 NEUESTE AKTUALISIERUNGEN

19.7 LCY-Gruppe

19.7.1 Unternehmensübersicht

19.7.2 Umsatzanalyse

19.7.3 PRODUKTPORTFOLIO

19.7.4 NEUESTE AKTUALISIERUNGEN

19.8 LG CHEM

19.8.1 Unternehmensübersicht

19.8.2 Umsatzanalyse

19.8.3 PRODUKTPORTFOLIO

19.8.4 NEUESTE AKTUALISIERUNGEN

19.9 TRINSEO

19.9.1 Unternehmensübersicht

19.9.2 Umsatzanalyse

19.9.3 PRODUKTPORTFOLIO

19.9.4 NEUESTE AKTUALISIERUNGEN

19.1 VERSALIS SPA

19.10.1 Unternehmensübersicht

19.10.2 Umsatzanalyse

19.10.3 PRODUKTPORTFOLIO

19.10.4 NEUESTE AKTUALISIERUNGEN

19.11 GRUPO DYNASOL

19.11.1 Unternehmensübersicht

19.11.2 Umsatzanalyse

19.11.3 PRODUKTPORTFOLIO

19.11.4 NEUESTE AKTUALISIERUNGEN

19.12 CHI MEI CORPORATION

19.12.1 Unternehmensübersicht

19.12.2 Umsatzanalyse

19.12.3 PRODUKTPORTFOLIO

19.12.4 NEUESTE AKTUALISIERUNGEN

19.13 HO HSIANG CHING

19.13.1 Unternehmensübersicht

19.13.2 Umsatzanalyse

19.13.3 PRODUKTPORTFOLIO

19.13.4 NEUESTE AKTUALISIERUNGEN

19.14 NINGBO CHANGHONG POLYMER SCIENTIFIC AND TECHNICAL INC.

19.14.1 Unternehmensübersicht

19.14.2 Umsatzanalyse

19.14.3 PRODUKTPORTFOLIO

19.14.4 NEUESTE AKTUALISIERUNGEN

19.15 FUYOUMAOYI

19.15.1 Unternehmensübersicht

19.15.2 Umsatzanalyse

19.15.3 PRODUKTPORTFOLIO

19.15.4 NEUESTE AKTUALISIERUNGEN

20 VERWANDTE BERICHTE

21. Fragebogen

22 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.