Global Superalloys Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.00 Billion

USD

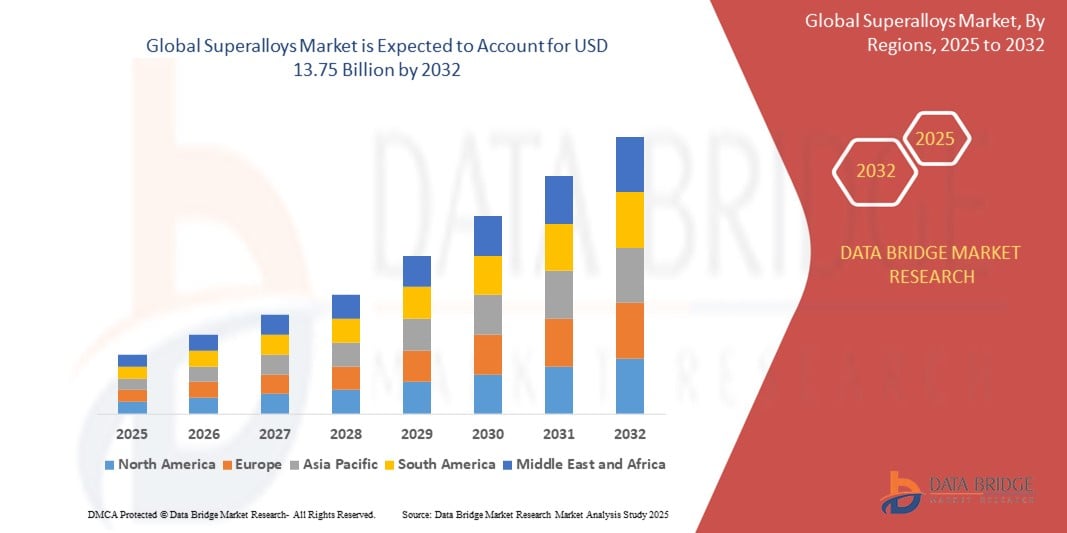

13.75 Billion

2024

2032

USD

8.00 Billion

USD

13.75 Billion

2024

2032

| 2025 –2032 | |

| USD 8.00 Billion | |

| USD 13.75 Billion | |

| % | |

|

Globale Marktsegmentierung für Superlegierungen nach Produkttyp (Superlegierungen auf Nickelbasis, Superlegierungen auf Kobaltbasis und Superlegierungen auf Eisenbasis) und Anwendung (Luftfahrt und Verteidigung, Industriegasturbinen, Automobilindustrie, Öl und Gas, Energie, Schifffahrtsindustrie, chemische Verarbeitungsindustrie, Kernreaktoren, Elektrik und Elektronik und andere) – Branchentrends und Prognose bis 2032.

Superlegierungen Marktgröße

- Der globale Markt für Superlegierungen wurde im Jahr 2024 auf 8,00 Milliarden US-Dollar geschätzt und soll bis 2032 13,75 Milliarden US-Dollar erreichen , bei einer CAGR von 7,00 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die steigende Nachfrage nach Hochleistungsmaterialien in Hochtemperatur- und korrosiven Umgebungen, insbesondere in der Luft- und Raumfahrt, der Verteidigung und im Energiesektor, vorangetrieben, angetrieben durch Fortschritte in der Fertigungstechnologie und wachsende industrielle Anwendungen.

- Steigende Investitionen in die Luft- und Raumfahrt- und Energieinfrastruktur sowie der Bedarf an leichten, langlebigen und hitzebeständigen Materialien sind Schlüsselfaktoren, die die Einführung von Superlegierungen beschleunigen und das Branchenwachstum deutlich steigern.

Marktanalyse für Superlegierungen

- Superlegierungen, Hochleistungslegierungen, die extremen Temperaturen, Korrosion und mechanischer Belastung standhalten, sind aufgrund ihrer überlegenen Festigkeit, Oxidationsbeständigkeit und Haltbarkeit wichtige Komponenten in Branchen wie der Luft- und Raumfahrt, der Energie- und der Automobilindustrie.

- Die wachsende Nachfrage nach Superlegierungen wird durch die Expansion des Luft- und Raumfahrt- und Verteidigungssektors, den steigenden Energiebedarf und den Bedarf an effizienten, leistungsstarken Materialien in industriellen Gasturbinen und Automobilanwendungen angetrieben.

- Nordamerika dominierte den Markt für Superlegierungen mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, angetrieben von einer starken Luft- und Raumfahrt- und Verteidigungsindustrie, fortschrittlichen Fertigungskapazitäten und erheblichen Investitionen in Forschung und Entwicklung.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der rasanten Industrialisierung, des steigenden Energiebedarfs und der wachsenden Luft- und Raumfahrtproduktion in Ländern wie China und Indien die am schnellsten wachsende Region sein.

- Das Segment der nickelbasierten Superlegierungen dominierte den Markt mit einem Umsatzanteil von 66,88 % im Jahr 2024, was auf ihre überlegene Hochtemperaturfestigkeit, Korrosionsbeständigkeit und mechanischen Eigenschaften zurückzuführen ist, die sie ideal für anspruchsvolle Anwendungen wie Luft- und Raumfahrttriebwerke und industrielle Gasturbinen machen.

Berichtsumfang und Marktsegmentierung für Superlegierungen

|

Eigenschaften |

Wichtige Markteinblicke zu Superlegierungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Superlegierungen

„Zunehmende Integration von additiver Fertigung und fortschrittlichen Verarbeitungstechniken“

- Der globale Markt für Superlegierungen erlebt einen deutlichen Trend zur Integration von additiver Fertigung (3D-Druck) und fortschrittlichen Verarbeitungstechniken zur Verbesserung der Produktionseffizienz und der Materialleistung

- Diese Technologien ermöglichen die Herstellung komplexer Superlegierungskomponenten mit reduziertem Materialabfall, niedrigeren Produktionskosten und kürzeren Vorlaufzeiten im Vergleich zu herkömmlichen Fertigungsmethoden.

- So ermöglichen beispielsweise Innovationen wie die Entwicklung der nickelbasierten Superlegierung ABD-900AM für rissfreien 3D-Druck die direkte Produktion komplexer Teile für die Luft- und Raumfahrt sowie für industrielle Gasturbinen.

- Additive Fertigung ermöglicht eine präzise Kontrolle der Mikrostruktur von Legierungen und verbessert so mechanische Eigenschaften wie Hochtemperaturfestigkeit und Korrosionsbeständigkeit.

- Dieser Trend steigert die Attraktivität von Superlegierungen für Hersteller in der Luft- und Raumfahrt, der Automobilindustrie und der Energieerzeugung, da er die Produktion von leichten, leistungsstarken Komponenten unterstützt.

- Fortschrittliche Verarbeitungstechniken wie Vakuuminduktionsschmelzen und Pulvermetallurgie optimieren die Haltbarkeit und Leistung von Superlegierungen weiter und erweitern ihre Anwendungsmöglichkeiten in verschiedenen Branchen

Marktdynamik für Superlegierungen

Treiber

„Steigende Nachfrage nach Hochleistungsmaterialien in der Luft- und Raumfahrt sowie im Energiesektor“

- Die steigende Nachfrage nach Hochleistungsmaterialien, die extremen Temperaturen, mechanischer Belastung und korrosiven Umgebungen standhalten, ist ein wichtiger Treiber für den globalen Markt für Superlegierungen.

- Superlegierungen, insbesondere auf Nickelbasis, sind in der Luft- und Raumfahrt für Komponenten wie Turbinenschaufeln, Düsentriebwerke und Brennkammern von entscheidender Bedeutung, da der Bedarf an treibstoffeffizienten und langlebigen Flugzeugen besteht.

- Staatliche Investitionen in die Modernisierung der Verteidigung und den Ausbau der kommerziellen Luftfahrt, insbesondere in Nordamerika, fördern die Einführung von Superlegierungen

- Die Verbreitung erneuerbarer Energien und der Stromerzeugung auf Erdgasbasis treibt die Nachfrage nach Superlegierungen in industriellen Gasturbinen und Kernreaktoren an, wo Hochtemperaturbeständigkeit und strukturelle Integrität von entscheidender Bedeutung sind.

- Automobilhersteller setzen in Hochleistungs- und Elektrofahrzeugen zunehmend Superlegierungen ein, um die Motoreffizienz und -haltbarkeit zu verbessern und so das Marktwachstum weiter anzukurbeln.

- Die Entwicklung der 5G-Technologie und des IoT ermöglicht die Echtzeitüberwachung und -optimierung von Komponenten auf Superlegierungsbasis und steigert deren Wert in intelligenten Industrieanwendungen

Einschränkung/Herausforderung

„Hohe Produktionskosten und Volatilität in der Lieferkette“

- Die hohen Kosten für Rohstoffe wie Nickel, Kobalt und Titan in Verbindung mit komplexen Herstellungsprozessen wie Vakuum-Lichtbogenschmelzen und Feinguss stellen ein erhebliches Hindernis für die breite Einführung von Superlegierungen dar, insbesondere in kostensensiblen Märkten.

- Die Integration von Superlegierungen in bestehende Designs oder deren Nachrüstung in ältere Systeme kann technisch anspruchsvoll und teuer sein, was ihren Einsatz in bestimmten Anwendungen einschränkt.

- Störungen der Lieferkette aufgrund geopolitischer Spannungen und Schwankungen bei der Rohstoffverfügbarkeit führen zu Unsicherheit auf dem Markt für Superlegierungen und wirken sich auf Produktionszeitpläne und -kosten aus.

- Umweltbedenken und regulatorischer Druck im Zusammenhang mit dem Abbau und der Verarbeitung von Rohstoffen wie Kobalt zwingen die Hersteller zur Einführung nachhaltiger Verfahren, was die Produktionskosten weiter erhöhen kann.

- Diese Faktoren können die Einführung in Schwellenmärkten oder Branchen mit niedrigeren Budgets behindern und möglicherweise die Marktexpansion in Regionen außerhalb Nordamerikas und des asiatisch-pazifischen Raums verlangsamen.

Marktumfang für Superlegierungen

Der Markt ist nach Produkttyp und Anwendung segmentiert.

- Nach Produkttyp

Der globale Markt für Superlegierungen ist nach Produkttyp in Nickel-, Kobalt- und Eisenbasis-Superlegierungen unterteilt. Nickelbasierte Superlegierungen dominierten den Markt mit einem Umsatzanteil von 66,88 % im Jahr 2024. Dies ist auf ihre überlegene Hochtemperaturfestigkeit, Korrosionsbeständigkeit und mechanischen Eigenschaften zurückzuführen, die sie ideal für anspruchsvolle Anwendungen wie Luft- und Raumfahrttriebwerke und industrielle Gasturbinen machen. Ihr umfassender Einsatz in Turbinenschaufeln, Brennkammern und anderen kritischen Komponenten festigt ihre Marktdominanz weiter.

Das Segment der Superlegierungen auf Kobaltbasis wird voraussichtlich zwischen 2025 und 2032 mit einer Rate von 8,9 % die höchste Wachstumsrate aufweisen. Dieses Wachstum wird durch die hervorragende Sulfidierungsbeständigkeit und hohe Festigkeit vorangetrieben, insbesondere bei Nischenanwendungen in der Luft- und Raumfahrt, bei Gasturbinen und Kraftwerken, wo Zuverlässigkeit und Langlebigkeit des Materials von entscheidender Bedeutung sind.

- Nach Anwendung

Der globale Markt für Superlegierungen ist nach Anwendungsbereichen segmentiert in Luft- und Raumfahrt und Verteidigung, Industriegasturbinen, Automobilindustrie, Öl und Gas, Energie, Schifffahrt, chemische Prozessindustrie, Kernreaktoren, Elektro- und Elektronikindustrie und weitere. Das Segment Luft- und Raumfahrt und Verteidigung hielt im Jahr 2024 mit 38,99 % den größten Marktanteil, angetrieben durch die steigende Nachfrage nach leistungsstarken, langlebigen Materialien für Flugzeugtriebwerke, Turbinenschaufeln und Strukturkomponenten. Der Trend zu treibstoffsparenden und leichten Flugzeugen sowie weltweit steigende Verteidigungsbudgets untermauern die Dominanz dieses Segments.

Das Segment der industriellen Gasturbinen wird voraussichtlich zwischen 2025 und 2032 mit einer Rate von 9,2 % die höchste Wachstumsrate aufweisen. Dieses Wachstum wird durch die steigende Nachfrage nach energieeffizienten Stromerzeugungssystemen und den Ausbau der Infrastruktur für erneuerbare Energien wie Wind- und Solarkraftwerke vorangetrieben, die Superlegierungen für Komponenten wie Turbinenschaufeln und Wärmetauscher benötigen, die extremen thermischen Belastungen standhalten.

Regionale Analyse des Superlegierungsmarktes

- Nordamerika dominierte den Markt für Superlegierungen mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, angetrieben von einer starken Luft- und Raumfahrt- und Verteidigungsindustrie, fortschrittlichen Fertigungskapazitäten und erheblichen Investitionen in Forschung und Entwicklung.

- Verbraucher und Industrie bevorzugen Superlegierungen aufgrund ihrer außergewöhnlichen Hitzebeständigkeit, mechanischen Festigkeit und Korrosionsbeständigkeit, insbesondere bei Anwendungen, die Haltbarkeit bei hohen Temperaturen erfordern

- Das Wachstum wird durch Fortschritte in der Legierungstechnologie, einschließlich additiver Fertigung und Leichtbauzusammensetzungen, sowie durch die zunehmende Akzeptanz sowohl in OEM- als auch in Aftermarket-Segmenten in der Luft- und Raumfahrt, im Energiesektor und in der Automobilindustrie unterstützt.

Einblicke in den US- Superlegierungsmarkt

Der US-Markt für Superlegierungen erzielte 2024 mit 81,7 % den größten Umsatzanteil in Nordamerika. Dies ist auf die starke Nachfrage aus der Luft- und Raumfahrt- sowie der Verteidigungsbranche und das wachsende Bewusstsein für die Vorteile von Superlegierungen bei Hochtemperaturanwendungen zurückzuführen. Der Trend zu leichten, treibstoffeffizienten Flugzeugen und zunehmende Vorschriften zur Förderung fortschrittlicher Materialstandards treiben das Marktwachstum weiter voran. Die zunehmende Verwendung von Superlegierungen in kritischen Komponenten durch Automobil- und Luft- und Raumfahrtunternehmen ergänzt den Aftermarket-Umsatz und schafft so ein vielfältiges Produkt-Ökosystem.

Einblicke in den europäischen Superlegierungsmarkt

Der europäische Markt für Superlegierungen wird voraussichtlich deutlich wachsen, unterstützt durch regulatorische Schwerpunkte auf Energieeffizienz und Sicherheit in der Luft- und Raumfahrt sowie im Automobilbereich. Verbraucher und Industrie suchen nach Superlegierungen, die die Leistung unter extremen Bedingungen verbessern und gleichzeitig Langlebigkeit bieten. Das Wachstum ist sowohl bei Neuinstallationen als auch bei Nachrüstungsprojekten deutlich, wobei Länder wie Deutschland und Frankreich aufgrund des zunehmenden Umweltbewusstseins und des industriellen Fortschritts eine deutliche Nachfrage verzeichnen.

Einblicke in den britischen Superlegierungsmarkt

Der britische Markt für Superlegierungen wird voraussichtlich rasant wachsen, angetrieben durch die Nachfrage nach Hochleistungswerkstoffen in der Luft- und Raumfahrt sowie in industriellen Gasturbinen im städtischen und industriellen Umfeld. Das zunehmende Interesse an leichten und langlebigen Komponenten und das wachsende Bewusstsein für die Vorteile der Korrosionsbeständigkeit fördern die Akzeptanz. Sich entwickelnde Emissionsvorschriften und Materialstandards beeinflussen die Entscheidungen der Industrie und sorgen für ein ausgewogenes Verhältnis zwischen Leistung und Konformität.

Markteinblick in Superlegierungen in Deutschland

In Deutschland wird ein rasantes Wachstum des Superlegierungsmarktes erwartet. Dies ist auf die fortschrittliche Luft- und Raumfahrt- und Automobilindustrie sowie den hohen Fokus der Industrie auf Energieeffizienz und Langlebigkeit zurückzuführen. Die deutsche Industrie bevorzugt technologisch fortschrittliche Superlegierungen, die hohen Temperaturen standhalten und zu einem geringeren Kraftstoffverbrauch beitragen. Die Integration dieser Legierungen in Premiumfahrzeuge, Flugzeuge und Aftermarket-Optionen unterstützt ein nachhaltiges Marktwachstum.

Markteinblick für Superlegierungen im asiatisch-pazifischen Raum

Die Region Asien-Pazifik dürfte das höchste Wachstum verzeichnen, angetrieben durch die wachsende Luft- und Raumfahrt- und Automobilproduktion sowie steigende Investitionen in die Energieinfrastruktur in Ländern wie China, Indien und Japan. Das zunehmende Bewusstsein für die Hitzebeständigkeit, den Korrosionsschutz und die mechanische Festigkeit von Superlegierungen steigert die Nachfrage. Staatliche Initiativen zur Förderung von Energieeffizienz und Arbeitssicherheit fördern den Einsatz fortschrittlicher Superlegierungen zusätzlich.

Einblicke in den japanischen Superlegierungsmarkt

Der japanische Markt für Superlegierungen dürfte aufgrund der starken Präferenz der Industrie für hochwertige, technologisch fortschrittliche Superlegierungen, die Leistung und Sicherheit in der Luft- und Raumfahrt sowie der Energieerzeugung verbessern, rasant wachsen. Die Präsenz großer Luft- und Raumfahrt- sowie Automobilhersteller und die Integration von Superlegierungen in OEM-Komponenten beschleunigen die Marktdurchdringung. Das steigende Interesse an Aftermarket-Anwendungen trägt ebenfalls zum Wachstum bei.

Einblicke in den chinesischen Superlegierungsmarkt

China hält den größten Anteil am Markt für Superlegierungen im asiatisch-pazifischen Raum. Dies ist auf die rasante Industrialisierung, die steigende Produktion in der Luft- und Raumfahrt sowie im Automobilbau und die steigende Nachfrage nach Hochleistungswerkstoffen zurückzuführen. Die wachsende industrielle Basis des Landes und der Fokus auf fortschrittliche Fertigung unterstützen die Verbreitung von Superlegierungen. Starke inländische Fertigungskapazitäten und wettbewerbsfähige Preise verbessern die Marktzugänglichkeit.

Marktanteil von Superlegierungen

Die Superlegierungsindustrie wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Special Melted Products Ltd. (Großbritannien)

- Proterial, Ltd. (Japan)

- Precision Castparts Corp. (USA)

- BAOTI Group Co., Ltd. (China)

- Sandvik Coromant US (USA)

- Rolled Alloys Inc. (USA)

- VDM Metals (Deutschland)

- Doncasters Group (Großbritannien)

- Fushun Special Steel Co., Ltd. (China)

- Alcoa Corporation (USA)

- Outokumpu (Finnland)

- ATI (USA)

- CRS Holdings, LLC. (USA)

- HAYNES INTERNATIONAL (USA)

- AMG ALUMINIUM (USA)

- IBC Advanced Alloys (USA)

- Eramet (Frankreich)

- Mishra Dhatu Nigam Limited (Indien)

- Aperam (Luxemburg)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Superlegierungen?

- Im November 2024 schloss Acerinox die Übernahme von Haynes International, einem führenden US-amerikanischen Anbieter von Hochleistungslegierungen, ab. Dieser strategische Schritt stärkt Acerinox‘ Präsenz auf dem US-Markt und erweitert seine Kapazitäten im Luft- und Raumfahrtsektor deutlich. Die Integration von Haynes – zusammen mit VDM Metals – bildet die neue High-Performance Alloys (HPA) Division von Acerinox und steht im Einklang mit dem Ziel des Unternehmens, sein Produktportfolio und seine globale Reichweite zu erweitern. Acerinox plant, über vier Jahre hinweg, vor allem im Haynes-Betrieb in Kokomo, eine einheitliche Plattform für Edelstahl und Legierungen aufzubauen. Diese Übernahme spiegelt einen breiteren Branchentrend zur Konsolidierung und Spezialisierung auf fortschrittliche Materialien wider.

- Im November 2024 erweiterte EOS sein Portfolio an Additive-Manufacturing-Materialien um die nickelbasierten Pulver EOS IN738 und EOS K500. Diese beiden nickelbasierten Superlegierungspulver wurden für die additiven Fertigungsmaschinen Laser Beam Powder Bed Fusion (PBF-LB) hinzugefügt. Die kommerzielle Verfügbarkeit für die EOS M 290-Maschinen beginnt im Dezember 2024 und für die EOS M 400-4 im ersten Halbjahr 2025. Diese Produkteinführung unterstreicht die zunehmende Integration von Superlegierungen in additive Fertigungstechnologien.

- Im Juni 2024 stellten Aubert & Duval und Alloyed Ltd. die Hochtemperatur-Nickel-Superlegierung ABD-1000AM vor. Diese neue Superlegierung auf Nickelbasis wurde speziell für die additive Metallfertigung (AM) entwickelt und zeichnet sich durch außergewöhnliche Umweltbeständigkeit und Hochtemperaturfestigkeit aus. Damit ist sie ideal für die extremen Bedingungen, die bei diesem fortschrittlichen Fertigungsverfahren herrschen. Diese Produkteinführung stellt einen entscheidenden Fortschritt bei Hochtemperatur-Nickel-Superlegierungen dar, die speziell für AM entwickelt wurden.

- Im September 2023 erhielt ATI (Allegheny Technologies Incorporated) von Bechtel Plant Machinery Inc. (BPMI) einen Auftrag zur Unterstützung der Entwicklung hochentwickelter Teilelösungen für das US Naval Nuclear Propulsion Program. Im Rahmen dieser Initiative kündigte ATI den Bau einer eigenen additiven Fertigungsanlage in der Nähe von Fort Lauderdale, Florida, an. Diese Anlage soll den Schiffsbau beschleunigen, die Einsatzbereitschaft verbessern und die Leistung für kritische Verteidigungsanwendungen steigern. Dies unterstreicht eine bedeutende Investition in fortschrittliche Fertigungstechnologien für die nationale Sicherheit sowie die Luft- und Raumfahrt.

- Im Juli 2023 erneuerten und erweiterten Doncasters und Safran Aircraft Engines ihre langjährige Partnerschaft zur Unterstützung der Triebwerksplattformen LEAP-1A und LEAP-1B. Die Vereinbarung umfasst die Lieferung von großen Strukturgussteilen aus Superlegierungen und Heißluftgussteilen, die für Hochleistungsanwendungen in der Luft- und Raumfahrt unerlässlich sind. Diese Zusammenarbeit spiegelt die Vertiefung der Geschäftsbeziehung zwischen den beiden Unternehmen wider und nutzt Doncasters‘ laufende Investitionen zur Steigerung der Produktionskapazität. Sie unterstreicht zudem einen breiteren Branchentrend zu strategischen Allianzen, die die zuverlässige Komponentenversorgung großer Luft- und Raumfahrtprogramme sicherstellen sollen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.