Global Surgery Pouch Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.91 Billion

USD

3.53 Billion

2025

2033

USD

1.91 Billion

USD

3.53 Billion

2025

2033

| 2026 –2033 | |

| USD 1.91 Billion | |

| USD 3.53 Billion | |

| % | |

|

Global Surgery Pouch Market Segmentation, Nach Art von Pouch (J-Pouch und K-Pouch), Form (J, S, W), Distribution Channel (Direct Tender, Retail Sales, and Others), Therapeutic Area (Ulcerative Colitis, Crohn’s Disease, Familial Adenomatous Polyposis (FAP), End User (Hospitals, Ambulity Surgical Trends)

Surgery Pouch MarktÜberblick

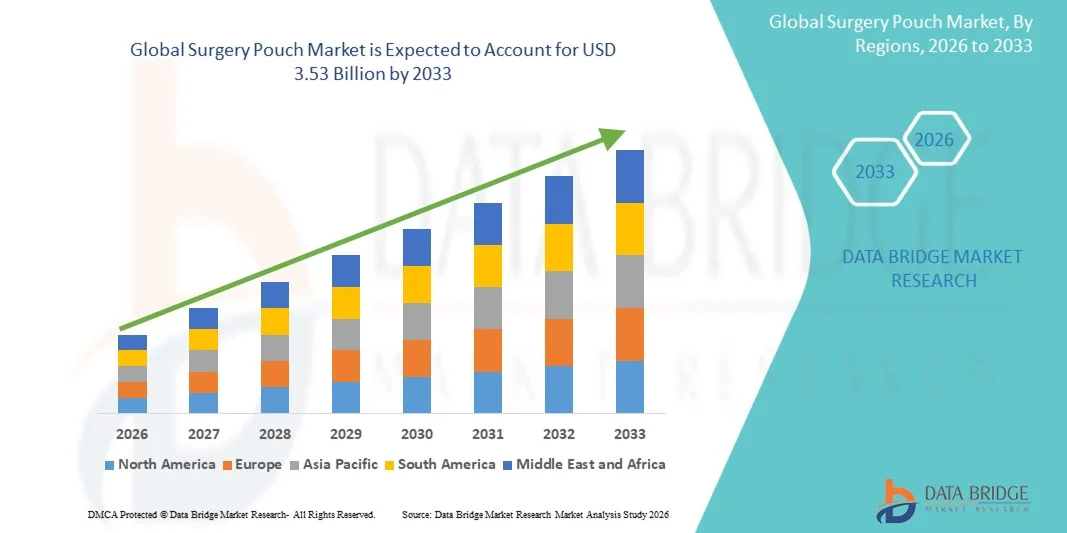

Der Surgery Pouch Markt wurde bei1,91 Mrd. USD im Jahr 2025und wird zu erreichen3,53 Milliarden USD bis 2033, in einemCAGR von 7,99% von 2026 bis 2033. Der Surgery Pouch Market erlebt ein stetiges Wachstum, das durch steigende Nachfrage nach minimalinvasiven und laparoskopischen chirurgischen Eingriffen, zunehmende Prävalenz von chronischen Erkrankungen, die chirurgische Eingriffe erfordern, und kontinuierliche Fortschritte in chirurgischen Verbrauchsmaterialien und medizinische Gerätetechnologien verursacht wird. Die zunehmende Übernahme von ein- und sterilen chirurgischen Beuteln in Krankenhäusern und ambulanten chirurgischen Zentren unterstützt die Markterweiterung.

Die zunehmende Anzahl von chirurgischen Eingriffen weltweit, kombiniert mit strengen Infektionskontrollvorschriften und Krankenhaus-benötigten Infektions-Standards (HAI) Prävention, sind zwingende Gesundheitsdienstleister, chirurgische Zentren und medizinische Gerätehersteller, um fortschrittliche chirurgische Beutellösungen zu übernehmen. Hochbarriere-, Sterilisier- und Einweg-Chirurgiebeutel ersetzen in vielen Gesundheitswesen-Einstellungen zunehmend konventionelle Wiederverwertungsmethoden, bieten verbesserte Sicherheit, reduziertes Kontaminationsrisiko und verbesserte operative Effizienz bei chirurgischen Eingriffen.

Trends und Einblicke

- Nordamerika dominierte den Surgery Pouch Market mit dem größten Umsatzanteil von 38,62% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, starke Präsenz führender Medizinproduktehersteller und hohe Übernahme minimalinvasiver und bariatrischer chirurgischer Eingriffe. Die Region profitiert auch von etablierten Krankenhaus-Netzwerken, günstigen Rückzahlungsrichtlinien und zunehmender Prävalenz von chronischen Krankheiten wie Adipositas, Kolektalerkrankungen, Crohn-Krankheit und ulcerative Colitis, die chirurgische Beutelprozeduren in den USA und Kanada fahren.

- Das J-Pouch-Segment dominierte den Markt mit einem Anteil von 58,91% im Jahr 2025, angetrieben durch seine starke klinische Vorliebe in restaurativen Proctocolektomie-Verfahren, hohe Erfolgsraten bei der ulcerative Colitis-Behandlung und verbesserte postchirurgische Darmfunktionsergebnisse

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 8,1% von 2026 bis 2033 sein, die durch steigende Gesundheitsausgaben, erweiterten Zugang zu fortgeschrittenen gastrointestinalen chirurgischen Eingriffen und zunehmendes Bewusstsein für Behandlungsoptionen für entzündliche Darmerkrankungen gefördert wird. Schnelles Wachstum in der Krankenhausinfrastruktur in ganz China, Indien und Japan, sowie die Verbesserung der Versicherungsdeckung und der wachsenden Präsenz globaler Medizinprodukteunternehmen, beschleunigt die Einführung von chirurgischen Beutelverfahren in der Region.

- Das K-Pouch-Segment wird erwartet, dass das schnellste Wachstum bei einem CAGR von 7,6% von 2026 bis 2033 registriert wird, was durch seine Eignung für Patienten, die eine Kontinental-Isotomie benötigen, und diejenigen, die Alternativen zu externen ostomy Taschen suchen. Fortschritte in chirurgischen Techniken und zunehmende Vorliebe für eine verbesserte Patientenqualität des Lebens unterstützen Adoption, insbesondere in spezialisierten colorektalen Chirurgiezentren.

- Das Ulcerative Colitis-Segment dominiert die therapeutische Bereichskategorie mit einem Umsatzanteil von 44,91% im Jahr 2025, angetrieben durch die steigende globale Prävalenz der entzündlichen Darmkrankheit und zunehmende Anzahl von Colektomie-Verfahren, die eine Beutelrekonstruktion erfordern. Das zunehmende Bewusstsein für die Frühdiagnose, verbesserte Biolog-Behandlungsausfälle und höhere chirurgische Eingriffsraten in feuerfesten Fällen verstärken die Segmentführung.

- Das Segment Direct Tender macht im Jahr 2025 52,34% des Marktes aus, unterstützt durch Massenbeschaffung durch Krankenhäuser, staatliche Gesundheitssysteme und große chirurgische Zentren. Starke institutionelle Kaufverträge, Kostenvorteile und langfristige Lieferverträge mit Medizinproduktenherstellern sind zentrale Faktoren, die die Dominanz dieses Vertriebskanals vorantreiben.

- Das Hospitals-Segment dominiert die Endbenutzerkategorie mit einem Umsatzanteil von 57,18% im Jahr 2025, aufgrund eines hohen Patientenzuflusses für gastrointestinale Operationen, der Verfügbarkeit moderner chirurgischer Infrastruktur und des Vorhandenseins spezialisierter colorektaler Chirurgen. Die Erhöhung der Krankenhausinvestitionen in minimalinvasive chirurgische Fähigkeiten und postoperative Pflegeeinheiten verstärkt die Führungsposition dieses Segments weiter.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 1.91 Milliarden

- Voraussichtlicher Marktwert (2033): USD 3.53 Milliarden

- Wettervorhersage CAGR (2026–2033): 7.99%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Scope und Surgery Pouch MarktSegment

|

Attribute |

Schlüssel für die ChirurgieMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• Medtronic plc (Irland) |

|

Marktmöglichkeiten |

· Erweiterung von minimalinvasiven und restaurativen Farbelektrochirurgen · Steigende Annahme in aufstrebenden Gesundheitsmärkten · Technologische Fortschritte in chirurgischen Materialien und postoperative Pflege |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Surgery Pouch Markttrends

Trend: Wachstum der fortschrittlichen chirurgischen Rekonstruktion & Rising IBD Burden

Der Surgery Pouch Market zeigt starkes Wachstum, das durch die zunehmende Prävalenz von entzündlichen Darmerkrankungen (IBD), insbesondere ulcerative Kolitis und familial adenomatous Polyposis (FAP), verursacht wird, die wichtige Anzeichen für beutelbasierte rekonstruktive Operationen sind. So zeigen beispielsweise klinische Berichte von 2023–2025 einen stetigen Anstieg der Colektomie-Verfahren in den USA, Deutschland und Japan, wo die chirurgische Beutelrekonstruktion aufgrund einer verbesserten Lebensqualität bei der Dauer-Isoostomie zunehmend bevorzugt wird. Krankenhäuser und Spezialfarbstellen übernehmen zunehmend fortschrittliche J-pouch Rekonstruktionstechniken, die von minimalinvasiven laparoskopischen und robotergestützten Operationen unterstützt werden, die Erholungszeit verbessern und postoperative Komplikationen reduzieren.

Surgery Pouch Marktdynamik

Schlüsselmarkttreiber: steigende Nachfrage nach restaurativen kolorektalen chirurgischen Verfahren

Die zunehmende globale Belastung von Magen-Darm-Erkrankungen, einschließlich eines steigenden Auftretens von ulcerativer Colitis (um mehr als 5–10 Millionen Fälle weltweit geschätzt) und Crohns Krankheit, ist ein wichtiger Treiber des Surgery Pouch-Marktes. Chirurgie Beutelprozeduren, insbesondere ileale Beutelanalanastomose (IPAA), sind weit verbreitet, wenn die medizinische Therapie ausfällt oder Komplikationen auftreten. So berichteten z.B. zwischen 2022 und 2024 große tertiäre Pflegekrankenhäuser in Nordamerika und Europa aufgrund verbesserter operativer Ergebnisse und verbesserter postoperativer Darmfunktion eine verstärkte Auslastung von J-Architekturen. Darüber hinaus haben Fortschritte in chirurgischen Stapling-Technologien und perioperative Pflegeprotokolle wie Enhanced Recovery After Surgery (ERAS) Programme deutlich verbesserte Patientenrückgewinnungsraten, weitere beschleunigte Adoption über hochvolumige chirurgische Zentren.

Key Restraint/Challenge: Chirurgische Komplexität und Post-Operative Komplikationen

Eine zentrale Herausforderung im Surgery Pouch-Markt ist die Komplexität, die mit Beutelrekonstruktionsverfahren und dem Risiko von postoperativen Komplikationen wie Pouchitis, Darmsperre und Leckage verbunden ist. Diese Verfahren erfordern hochqualifizierte Kollektive Chirurgen und fortgeschrittene Krankenhaus-Infrastruktur, die die Annahme in kleineren Gesundheitseinrichtungen und aufstrebenden Märkten begrenzt. So haben z.B. klinische Studien zwischen 2022 und 2024 eine Pouchitis-Inzidenz von 20% bis 50% bei Langzeit-Nachfolgepatienten gemeldet, was die Notwendigkeit einer kontinuierlichen medizinischen Management und Überwachung hervorhebt. Darüber hinaus können hohe chirurgische Kosten, längere Krankenhausaufenthalte und Anforderungen an eine spezialisierte postoperative Versorgung den Zugang in kostensensitiven Regionen, insbesondere in Teilen Asien-Pazifik und Lateinamerikas, einschränken.

Key Market Opportunity: Erweiterung der minimal-invasiven und Robotik-gestützten Farbchirurgie

Die zunehmende Übernahme minimalinvasiver und robotergestützter chirurgischer Systeme bietet eine bedeutende Chance für den Surgery Pouch Markt. Robotische Plattformen, wie sie in der Farbchirurgie zunehmend eingesetzt werden, ermöglichen eine höhere Präzision, einen geringeren Blutverlust und eine verbesserte chirurgische Genauigkeit bei komplexen Beutelrekonstruktionsverfahren. So erweiterten beispielsweise zwischen 2023 und 2025 Krankenhäuser in den USA, Südkorea und Deutschland robotische Farb-Ektualisierungsprogramme, verbesserten Patientenergebnisse und reduzierten Erholungszeiten um mehrere Tage im Vergleich zur offenen Chirurgie. Darüber hinaus werden zunehmende Investitionen in chirurgische Schulungsprogramme, Simulations-basierte chirurgische Ausbildung und AI-assisted operative Planung die Prozesserfolgsraten weiter verbessern. Die Erweiterung der fortschrittlichen Colorectal-Chirurgie-Infrastruktur in aufstrebenden Märkten wie Indien und China soll den Zugang zu Beutelrekonstruktionsverfahren weltweit weiter erweitern.

Surgery Pouch Markt Scope

Der Surgery Pouch-Markt wird auf der Grundlage der Art von Beutel, Form, Verteilungskanal, therapeutischen Bereich und Endverbraucher segmentiert.

- Nach Art der Tasche

Auf der Grundlage der Art des Beutels wird der Surgery Pouch Market in J-Pouch und K-Pouch segmentiert. Das J-Pouch-Segment dominierte den Markt mit einem Anteil von 58,91% im Jahr 2025, angetrieben durch seine starke klinische Vorliebe in restaurativen Proctokolektomie-Verfahren, hohe Erfolgsraten bei der ulcerative Colitis-Behandlung und verbesserte postchirurgische Darmfunktionsergebnisse. Es ist weit verbreitet durch standardisierte chirurgische Techniken, geringere Komplikationsraten und starke langfristige Patientenrettungsleistung. Die zunehmende Zahl der Farbelektrochirurgie und das zunehmende Bewusstsein für minimalinvasive rekonstruktive Verfahren unterstützen die Nachfrage weiter. Darüber hinaus verstärkt die starke Chirurgische Vertrautheit und etablierte klinische Richtlinien ihre dominante Position in Krankenhäusern und Spezial-Chirurgiezentren weltweit.

Das K-Pouch-Segment wird mit einem CAGR von 6,9 % von 2026 bis 2033 das schnellste Wachstum erleben, das durch steigende Nachfrage nach Kontinental-Isostomie-Lösungen bei Patienten, die nicht für J-Pouch-Verfahren geeignet sind, getrieben wird. Es bietet bessere Lebensqualität für ausgewählte Patientengruppen, die alternative rekonstruktive Optionen erfordern. Die zunehmende Adoption in komplexen Farbelektrochirurgen und Revisionsfällen wird die Nachfrage weiter beschleunigen. Darüber hinaus unterstützen die Fortschritte in chirurgischen Techniken, die Verbesserung der klinischen Expertise und das zunehmende Bewusstsein bei Chirurgen in Bezug auf alternative Beutelrekonstruktionsmethoden die Segmenterweiterung weltweit.

- von Form

Anhand der Form wird der Surgery Pouch Market in J, S und W Beutelkonfigurationen segmentiert. Das J-förmige Beutelsegment dominierte den Markt mit einem Anteil von 52.47% im Jahr 2025, angetrieben durch seinen weit verbreiteten Einsatz in Standard-Farbrekonstruktionschirurgen und bewährten langfristigen Funktionsergebnissen. Es bietet einfache Konstruktion, vorhersehbare Leistung und reduzierte postoperative Komplikationen, so dass es die bevorzugte Wahl zwischen Chirurgen. Die hohe Adoption in ileal pouch-anal anastomosis (IPAA) Verfahren und starke klinische Richtlinien verstärken die Dominanz weiter. Darüber hinaus unterstützt die zunehmende Menge an Kolektomieprozeduren weltweit den stetigen Marktbedarf.

Das S-förmige Beutelsegment wird erwartet, dass das schnellste Wachstum mit einem CAGR von 6,6% von 2026 bis 2033, angetrieben durch seine Eignung in spezialisierten rekonstruktiven Verfahren erfordert höhere Speicherkapazität und kundenspezifische chirurgische Ansätze. Es wird zunehmend in komplexen Fällen verwendet, in denen Standardbeuteldesigns weniger effektiv sind. Fortschritte bei der chirurgischen Rekonstruktion und einer verbesserten postoperativen Verwaltung unterstützen die Adoption. Darüber hinaus beschleunigen die wachsende klinische Forschung in alternative Beuteldesigns und die steigenden Vorlieben für flexible Rekonstruktionsoptionen das Segmentwachstum.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Surgery Pouch Market in Direktausschreibung, Einzelhandel und andere Segmente segmentiert. Das Segment Direct Tender dominierte den Markt mit einem Anteil von 61,38% im Jahr 2025, angetrieben durch Massenbeschaffung von Krankenhäusern, staatlichen Gesundheitssystemen und großen chirurgischen Einrichtungen. Es gewährleistet Kosteneffizienz, optimierte Beschaffungsprozesse und langfristige Liefervereinbarungen mit Herstellern. Hoher Patientenzufluss in tertiären Pflegekrankenhäusern und zunehmende chirurgische Eingriffe verstärken die Nachfrage weiter. Darüber hinaus stärken strukturierte Beschaffungssysteme im Gesundheitswesen und starke institutionelle Beschaffungsrahmen die Segmentherrschaft.

Das Segment Retail Sales wird mit einem CAGR von 6.5% von 2026 bis 2033 das schnellste Wachstum erleben, das durch den Ausbau des Zugangs zu chirurgischen Produkten durch Distributoren und private Gesundheitsanbieter verursacht wird. Das Wachstum in kleinen und mittleren Gesundheitseinrichtungen und das zunehmende Eindringen in aufstrebende Märkte unterstützen den Ausbau. Verbesserte Supply-Chain-Netzwerke und eine bessere Produktverfügbarkeit erhöhen die Akzeptanz. Zudem beschleunigen die steigende Nachfrage nach zugänglichen chirurgischen Geräten und die Expansion von privaten chirurgischen Zentren das Segmentwachstum.

- Von Therapeutic Area

Auf Basis des therapeutischen Bereichs wird der Surgery Pouch Market in ulcerative Colitis, Crohn-Krankheit, familiäre adenomatöse Polypositen (FAP) und andere segmentiert. Das Ulcerative Colitis-Segment dominierte den Markt mit einem Anteil von 46,82% im Jahr 2025, der durch hohe Krankheitsprävalenz und starke Abhängigkeit von chirurgischen Eingriffen in schwere und feuerfeste Fälle getrieben wurde. Die zunehmende Annahme von ileal Beutelverfahren und starke klinische Erfolgsergebnisse unterstützen die Dominanz weiter. Gegründete Behandlungsrichtlinien und steigendes Bewusstsein für chirurgische Managementoptionen verstärken das Segmentwachstum. Darüber hinaus unterstützen zunehmende Spitalisierungsraten bei chronisch entzündlichen Darmkrankheiten die Markterweiterung.

Das Segment Crohn’s Disease wird mit einem CAGR von 7,1% von 2026 bis 2033 das schnellste Wachstum erleben, das durch steigende globale Inzidenz und zunehmende Anforderungen an chirurgische Eingriffe in fortgeschrittene Krankheitsstufen verursacht wird. Verbesserte chirurgische Techniken und eine bessere postoperative Pflege unterstützen die Adoption. Das zunehmende Bewusstsein bei Patienten und Gesundheitsexperten in Bezug auf chirurgische Optionen erhöht die Nachfrage weiter. Darüber hinaus beschleunigen die Fortschritte bei minimalinvasiven Verfahren und verbesserten Krankheitsmanagementstrategien das Segmentwachstum weltweit.

- Mit dem Endbenutzer

Auf Basis des Endbenutzers wird der Surgery Pouch Market in Krankenhäuser, ambulante chirurgische Zentren, Spezialkliniken und andere segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 64.27% im Jahr 2025, angetrieben durch die Verfügbarkeit von fortgeschrittenen chirurgischen Infrastruktur, hohen Patientenzufluss und Präsenz von qualifizierten Kolektalchirurgen. Krankenhäuser bleiben die primären Zentren für komplexe Beutel Rekonstruktion Operationen und post-operative Pflege. Die zunehmende Einführung fortschrittlicher chirurgischer Technologien und ein starkes klinisches Know-how unterstützen die Dominanz. Darüber hinaus verstärkt hohes Volumen an stationären chirurgischen Eingriffen die Marktführerschaft.

Das Segment Ambulatory Surgical Centers wird mit einem CAGR von 6,7% von 2026 bis 2033 das schnellste Wachstum erleben, das durch eine zunehmende Verschiebung in Richtung ambulante chirurgische Eingriffe und kosteneffiziente Behandlungseinstellungen angetrieben wird. Die zunehmende Übernahme minimalinvasiver Operationen und schnellere Wiederherstellungsprotokolle unterstützen die Nachfrage. Die Ausweitung der Gesundheitsinfrastruktur und die zunehmende Präferenz für reduzierte Krankenhausaufenthalte beschleunigen das Wachstum. Darüber hinaus treibt die zunehmende Patientenneigung zu bequemen chirurgischen Pflegemodellen die Segmenterweiterung weltweit voran.

Surgery Pouch Markt Regionale Analyse

Nordamerika dominierte den Surgery Pouch-Markt und machte den größten Umsatzanteil von38,62% in 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, starke Präsenz führender Hersteller von medizinischen Geräten und hohe Übernahme von minimalinvasiven und bariatrischen chirurgischen Eingriffen. Die Region profitiert von etablierten Krankenhausnetzwerken, günstigen Rückzahlungsrichtlinien und hohen Prozessvolumina über Kolektalchirurgen. Die zunehmende Prävalenz von chronischen Erkrankungen wie Fettleibigkeit, Morbus Crohn, ulcerative Kolitis und andere kollektive Störungen ist die weitere Nachfrage nach chirurgischen Beutelverfahren. Kontinuierliche technologische Weiterentwicklungen in chirurgischen Techniken und starke klinische Expertise in den USA und Kanada verstärken die Führung der Region auf dem globalen Markt.

US Surgery Pouch Market Insight

Der US Surgery Pouch Markt ist ein starkes Wachstum durch steigende Auftreten von gastrointestinalen Störungen, zunehmende Annahme von minimal invasiven Farbektalchirurgen und starke Gesundheitsinfrastruktur. Das Land profitiert von fortgeschrittenen Krankenhaussystemen, einer hohen Einführung innovativer chirurgischer Technologien und einer starken Präsenz führender Medizinprodukteunternehmen. Der zunehmende Fokus auf Fettleibigkeitsmanagement, entzündliche Darmkrankheitsbehandlung und verbesserte chirurgische Ergebnisse unterstützen die Nachfrage des Marktes weiter. Darüber hinaus beschleunigen günstige Rückzahlungsrichtlinien und kontinuierliche klinische Forschungsaktivitäten die Einführung von chirurgischen Beutelverfahren über Gesundheitseinrichtungen.

Europa Surgery Pouch Market Insight

Der Europe Surgery Pouch-Markt ist nach wie vor ein wichtiger Beitrag zur globalen Nachfrage, die durch starke Gesundheitssysteme, zunehmende Prävalenz von Dickdarmerkrankungen und zunehmende Einführung fortgeschrittener chirurgischer Verfahren verursacht wird. Die Region profitiert von etabliertem chirurgischem Know-how, starken regulatorischen Rahmenbedingungen und zunehmendem Fokus auf minimalinvasive Behandlungen. Die zunehmenden Investitionen in die Krankenhausinfrastruktur und das zunehmende Bewusstsein für die Früherkennung von Krankheiten unterstützen das Marktwachstum weiter. Darüber hinaus verstärkt die Ausweitung der Verwendung von Beutelrekonstruktionsverfahren in spezialisierten chirurgischen Zentren die regionale Adoption.

U.K. Chirurgie Pouch Market Insight

Der US-Schirurgie-Pouch-Markt erlebt durch zunehmende Fälle von entzündlichen Darmerkrankungen und starke Einführung von fortgeschrittenen colorektalen chirurgischen Techniken ein stetiges Wachstum. Die steigenden Investitionen in die NHS-Infrastruktur und der wachsende Zugang zu spezialisierter chirurgischer Versorgung unterstützen die Nachfrage. Das Land beobachtet auch die zunehmende Verwendung von minimal invasiven Verfahren, die Verbesserung der Patientenrettungsergebnisse. Zudem tragen starke klinische Expertise und wachsendes Bewusstsein für chirurgische Behandlungsoptionen zur Markterweiterung bei.

Deutschland Chirurgie Pouch Market Insight

Der Deutschland Surgery Pouch-Markt wächst aufgrund einer starken Gesundheitsinfrastruktur, hohen chirurgischen Standards und einer zunehmenden Prävalenz von Magen-Darm-Erkrankungen stetig. Das Land profitiert von fortgeschrittenen Krankenhaussystemen, starken medizinischen Forschungsfähigkeiten und einer frühen Einführung innovativer chirurgischer Verfahren. Die steigende Nachfrage nach minimalinvasiven Operationen und die zunehmende Konzentration auf die Patientenrückgewinnungsergebnisse sind ein weiteres treibendes Marktwachstum. Darüber hinaus stärken starke regulatorische Unterstützung und kontinuierliche Innovation in chirurgischen Technologien die Annahme.

Asia-Pacific Chirurgie Pouch Market Insight

Der Asia-Pacific Surgery Pouch Markt wird erwartet, dass das schnellste Wachstum bei einemCAGR von 8,1% von 2026 bis 2033, durch steigende Gesundheitsausgaben, erweiterten Zugang zu fortgeschrittenen gastrointestinalen chirurgischen Eingriffen und zunehmendes Bewusstsein für Behandlungsmöglichkeiten für entzündliche Darmkrankheiten. Die rasche Erweiterung der Krankenhausinfrastruktur in China, Indien und Japan verbessert den operativen Zugang deutlich. Der wachsende medizinische Tourismus, die Verbesserung der Versicherungsdeckung und die zunehmende Präsenz globaler Medizinprodukteunternehmen beschleunigen das Marktwachstum in der Region weiter.

Japan Surgery Pouch Markt Einblick

Der Japan Surgery Pouch-Markt zeigt ein stetiges Wachstum aufgrund fortgeschrittener Gesundheitssysteme, steigender Prävalenz von colorektalen Störungen und zunehmender Übernahme minimalinvasiver chirurgischer Eingriffe. Starker Fokus auf Präzisionsmedizin und hochwertige chirurgische Ergebnisse ist die Nachfrage. Das Land profitiert auch von einer fortschrittlichen Krankenhausinfrastruktur und einer starken technologischen Integration im Gesundheitswesen. Zudem unterstützt die zunehmende Nutzung von robotergestützten und laparoskopischen Operationen die Markterweiterung.

China Surgery Pouch Markt Einblick

Der China Surgery Pouch-Markt wächst aufgrund steigender Investitionen im Gesundheitswesen, steigender Auftreten von Magen-Darm-Erkrankungen und erweiterten Zugang zu fortgeschrittenen chirurgischen Verfahren. Starker Regierungsfokus auf die Modernisierung der Gesundheitsversorgung und eine rasche Erweiterung der Krankenhausinfrastruktur unterstützen die Nachfrage. Das zunehmende Bewusstsein für entzündliche Darm-Krankheitsbehandlungsoptionen und die steigende Adoption minimalinvasiver Operationen beschleunigen das Wachstum weiter. Darüber hinaus stärken die wachsende Präsenz globaler Medizinprodukteunternehmen und die Verbesserung der Krankenversicherungsabdeckung die Markterweiterung.

Surgery Pouch Marktanteil

Die Surgery Pouch Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Medtronic plc (Irland)

- ConvaTec Group plc (USA)

- B. Braun Melsungen AG (Deutschland)

- Hollister Incorporated (USA)

- Coloplast A/S (Dänemark)

- Teleflex Incorporated (US)

- Cook Medical (USA)

- Smith & Nephew plc (USA)

- Kardinal Health (USA)

- Boston Scientific Corporation (USA)

- W. L. Gore & Associates (USA)

- Olympus Corporation (Japan)

- Stryker Corporation (USA)

- Johnson & Johnson (Ethicon) (USA)

- 3M Unternehmen (USA)

- Becton, Dickinson und Company (USA)

- Acelity (KCI Medical) (USA)

- Hologic Inc. (USA)

- Dornier MedTech (Deutschland)

- Turkiye Hospital Supply Companies (Türkei)

- Welland Medical Ltd. (U.K.)

- Shriner Medical (USA)

- GPC Medical Ltd. (Indien)

- Narang Medical Limited (Indien)

- Terumo Corporation (Japan)

- Nipro Corporation (Japan)

- Fujifilm Holdings Corporation (Japan)

- Henan Shuguang Jianshi Medizinische Geräte (China)

- Shandong Weigao Group Medizinisches Polymer (China)

- Suzhou Kangli Medical (China)

- Jiangsu Kangjin Medical Instruments Co., Ltd.

- Hospitech Co. Ltd. (Südkorea)

- Ansell Limited (Australien)

- Medline Industries (USA)

Neueste Entwicklungen im Surgery Pouch Market

- Im Februar 2021 veröffentlichten Chirurgen und Forscher aktualisierte langfristige Ergebnisse Daten über ileale Beutel-anale Anastomose (IPAA), was verbesserte chirurgische Techniken und reduzierte Komplikationsraten in den letzten Jahrzehnten hervorhebt. Die Studie betonte die Entwicklung der Beutelchirurgie von offenen Prozeduren zu minimalinvasiven Ansätzen, zeigt eine bessere Patientenrückgewinnung, geringere anastomotische Leckraten und verbesserte Beutel Haltbarkeit. Es bestätigte auch, dass hochvolumige Farb-Ektal-Zentren deutlich bessere Ergebnisse erzielen, die Bedeutung der spezialisierten chirurgischen Kompetenz in chirurgischen Beutelverfahren zu verstärken

- Im Oktober 2023 aktualisierte die Cleveland Clinic ihre klinische Anleitung zur ilealen Pouch–Anal Anastomosis (J-pouch Chirurgie), die ihre Rolle als die häufigsten rekonstruktiven Verfahren nach der Gesamtproctocolektomie bei ulcerativen Colitis Patienten erklärt. Das Update betonte, dass die Operation eine interne Tasche aus dem Ileum schafft, so dass Patienten den Stuhl normalerweise ohne eine permanente externe Ostomietasche passieren. Es betonte auch Verbesserungen in der chirurgischen Sicherheit, Patientenqualität des Lebens, und erweiterte Verwendung in der colorektalen Krankheit Management

- Im Juni 2024 veröffentlichte Mayo Clinic aktualisierte verfahrenstechnische Erkenntnisse über J-pouch Chirurgie und verstärkte seine weitere Rolle als Standardbehandlung für ulcerative Colitis, wenn Medikamente scheitern. Das Update beschreibt Fortschritte in mehrstufigen chirurgischen Techniken, wo der Kolon und das Rektum entfernt werden und ein interner Beutel für Darmkontinuität erstellt wird. Es betonte auch die wachsende Annahme von minimalinvasiven chirurgischen Ansätzen, die Erholungszeit zu reduzieren und postoperative Ergebnisse zu verbessern

- Im März 2026 (reported retrospective development from 2021–2025 treatment evolution) betonte die klinische Literatur, dass UC J-pouch Alternativen und Pouch chirurgische Innovationen durch verbesserte biologische Therapien und chirurgische Techniken deutlich erweitert wurden. Die Entwicklung zeigt eine deutliche Verschiebung in Richtung personalisierter chirurgischer Entscheidungsfindung, besserer Patientenauswahl und reduzierter Abhängigkeit von permanentenostomy-Verfahren. Diese Fortschritte beeinflussen die moderne colorektale chirurgische Praxis und erweitern Behandlungsmöglichkeiten für entzündliche Darmkrankheit Patienten

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.