Global Surgical Lasers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.48 Billion

USD

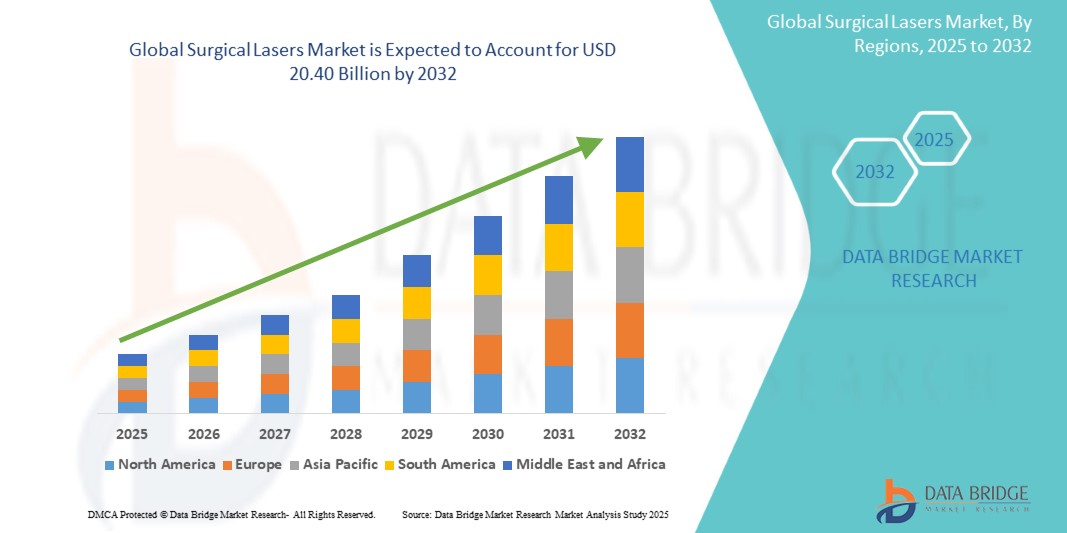

20.40 Billion

2024

2032

USD

8.48 Billion

USD

20.40 Billion

2024

2032

| 2025 –2032 | |

| USD 8.48 Billion | |

| USD 20.40 Billion | |

| % | |

|

Globale Marktsegmentierung für chirurgische Laser nach Typ (Festkörperlaser, Kohlendioxid-(CO2)-Laser, Argonlaser, Diodenlaser, Neodym-Yttrium-Aluminium-Granat-Laser und andere chirurgische Laser), Verfahrenstyp (offene Chirurgie, laparoskopische Chirurgie und perkutane Chirurgie), Anwendung (Augenheilkunde, Zahnmedizin, Dermatologie, Urologie, Gynäkologie, Kardiologie, Onkologie und andere Anwendungen), Endbenutzer (Krankenhäuser, Kliniken und andere) – Branchentrends und Prognose bis 2032

Marktgröße für chirurgische Laser

- Der globale Markt für chirurgische Laser wird im Jahr 2024 auf 8,48 Milliarden US-Dollar geschätzt und soll bis 2032 20,40 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 11,60 % im Prognosezeitraum.

- Dieses Wachstum ist auf Faktoren wie die zunehmende Verbreitung chronischer Krankheiten, die einen chirurgischen Eingriff erfordern, und die steigende Nachfrage nach minimalinvasiven Verfahren zurückzuführen.

Marktanalyse für chirurgische Laser

- Chirurgische Laser sind Präzisionsinstrumente, die in einer Vielzahl medizinischer Verfahren eingesetzt werden, darunter in der Augenheilkunde, Dermatologie, Onkologie, Urologie und Gynäkologie. Sie bieten minimale Invasivität und eine verkürzte Erholungszeit

- Das Wachstum dieses Marktes wird vor allem durch die zunehmende Anwendung minimalinvasiver Operationen und die steigende Prävalenz chronischer Krankheiten wie Krebs und Herz-Kreislauf-Erkrankungen vorangetrieben.

- Nordamerika wird voraussichtlich den Markt für chirurgische Laser mit einem Marktanteil von 42,5 % dominieren. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur der Region, die hohe Nachfrage nach minimalinvasiven chirurgischen Eingriffen und die starke Präsenz führender Hersteller medizinischer Geräte zurückzuführen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für chirurgische Laser mit einem Marktanteil von 22,5 % sein. Dies ist auf den schnellen Ausbau der Gesundheitsinfrastruktur, das zunehmende Bewusstsein für fortschrittliche chirurgische Verfahren und die steigenden Operationsvolumina in der gesamten Region zurückzuführen.

- Das Segment der Festkörperlaser wird voraussichtlich den Markt mit einem Marktanteil von 39,9 % dominieren, da es über eine hohe Präzision, Zuverlässigkeit und Vielseitigkeit in verschiedenen chirurgischen Anwendungen verfügt.

Berichtsumfang und Marktsegmentierung für chirurgische Laser

|

Eigenschaften |

Wichtige Markteinblicke für chirurgische Laser |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für chirurgische Laser

„Rasante Fortschritte in der Lasertechnologie“

- Ein wichtiger Trend, der den globalen Markt für chirurgische Laser prägt, ist die rasante Weiterentwicklung der Lasertechnologien, die darauf abzielen, die chirurgische Präzision zu verbessern und Gewebeschäden zu minimieren.

- Es werden Laser der neuen Generation mit verbesserter Wellenlängenspezifität und Energiekontrolle entwickelt, die es Chirurgen ermöglichen, hochgradig zielgerichtete Eingriffe mit verkürzten Erholungszeiten und weniger Komplikationen durchzuführen.

- Beispielsweise werden Dioden- und CO₂-Laser zunehmend in der Dermatologie und Onkologie eingesetzt, da sie Gewebe präzise abtragen und gleichzeitig die umgebenden Strukturen erhalten können. Dadurch eignen sie sich ideal für ästhetische und therapeutische Anwendungen, beispielsweise bei vitreoretinalen Operationen und minimalinvasiven Glaukom-Eingriffen.

- Diese Innovationen fördern die Nutzung chirurgischer Laser in zahlreichen Fachgebieten erheblich und steigern die Nachfrage nach sichereren, effizienteren minimalinvasiven chirurgischen Lösungen weltweit.

Marktdynamik für chirurgische Laser

Treiber

„Steigende Nachfrage nach minimalinvasiven Eingriffen in verschiedenen medizinischen Fachgebieten“

- Die zunehmende Präferenz für minimalinvasive Verfahren in verschiedenen medizinischen Bereichen, darunter Augenheilkunde, Dermatologie, Urologie und Onkologie, ist ein wichtiger Treiber des globalen Marktes für chirurgische Laser

- Minimalinvasive Operationen bieten Vorteile wie verkürzte Genesungszeiten, ein geringeres Infektionsrisiko und minimale Narbenbildung. Deshalb werden sie sowohl bei Chirurgen als auch bei Patienten immer beliebter. Da chirurgische Laser bei diesen Eingriffen eine zentrale Rolle spielen, steigt die Nachfrage nach fortschrittlichen Lasersystemen stetig.

- Insbesondere Laserbehandlungen für Erkrankungen wie Krebs, Nierensteine und Hauterneuerung erfreuen sich einer breiten Anwendung

Zum Beispiel,

- Im Jahr 2020 wurde der globale Markt für minimalinvasive chirurgische Eingriffe auf rund 25,9 Milliarden US-Dollar geschätzt und dürfte deutlich wachsen, was die Nachfrage nach chirurgischen Lasertechnologien zur Unterstützung dieser Eingriffe weiter ankurbeln wird.

- Es wird erwartet, dass sich dieser Trend zu minimalinvasiven Operationen weiter verstärkt und die Nachfrage nach chirurgischen Lasern in verschiedenen medizinischen Disziplinen weiter ankurbelt.

Gelegenheit

„Integration von KI und maschinellem Lernen für mehr Präzision bei chirurgischen Eingriffen“

- Die Integration von KI und maschinellem Lernen in chirurgische Lasersysteme schafft neue Möglichkeiten zur Steigerung der Präzision, Reduzierung menschlicher Fehler und Verbesserung der Operationsergebnisse in verschiedenen medizinischen Fachgebieten.

- KI-Algorithmen können Laserbehandlungsdaten in Echtzeit analysieren und Chirurgen so bessere Einblicke und automatisierte Anpassungen während der Behandlung ermöglichen. Dies trägt dazu bei, Laserparameter zu optimieren und Behandlungsprotokolle an die individuellen Bedürfnisse des Patienten anzupassen und so eine effektivere und personalisierte Versorgung zu gewährleisten.

- KI kann auch dabei helfen, Komplikationen vorherzusagen und Lasereinstellungen in Echtzeit anzupassen, um Gewebeschäden zu minimieren und die Behandlungserfolgsraten zu maximieren.

Zum Beispiel,

- Im Jahr 2024 wurden KI-gestützte chirurgische Laser in der Dermatologie eingeführt, um Hautläsionen genauer zu beurteilen und so eine frühzeitige Erkennung und präzise Ablation zu ermöglichen. Diese Systeme können hochauflösende Bilder in Echtzeit verarbeiten und so sicherstellen, dass die Behandlungen auf den individuellen Zustand des Patienten zugeschnitten sind.

- Der Einsatz von KI in chirurgischen Lasern dürfte den Markt revolutionieren, die Behandlungsergebnisse verbessern, die Genesungszeiten verkürzen und die Gesamteffizienz chirurgischer Eingriffe steigern.

Einschränkung/Herausforderung

„Hohe Ausrüstungskosten behindern Marktwachstum und Marktzugänglichkeit“

- Die hohen Kosten chirurgischer Lasersysteme stellen weiterhin ein erhebliches Hindernis für eine breitere Marktakzeptanz dar, insbesondere in Entwicklungsregionen und kleineren Gesundheitseinrichtungen mit begrenzten Budgets.

- Diese fortschrittlichen Lasersysteme, deren Kosten zwischen Zehntausenden und mehreren Hunderttausend Dollar liegen können, stellen für Krankenhäuser, Kliniken und ambulante Zentren, die in Spitzentechnologie investieren möchten, eine finanzielle Herausforderung dar.

- Kleinere Gesundheitsdienstleister haben oft Schwierigkeiten, die erheblichen Investitionen in chirurgische Laser zu rechtfertigen. Dies kann die Modernisierung ihrer Geräte oder die Integration neuer Technologien in ihre Praxis verzögern oder verhindern.

Zum Beispiel,

- Im Februar 2024 verschob ein Bezirkskrankenhaus im ländlichen Maharashtra, Indien, die Anschaffung eines Diodenlasersystems für urologische Eingriffe aufgrund finanzieller Engpässe. Infolgedessen setzte die Einrichtung weiterhin auf konventionelle chirurgische Methoden, was sowohl die Qualität der Versorgung als auch den Plan des Krankenhauses, minimalinvasive Technologien einzuführen, beeinträchtigte.

- Folglich kann diese finanzielle Einschränkung auch zu Ungleichheiten beim Zugang zur Gesundheitsversorgung und deren Qualität führen, da sich nur gut finanzierte Einrichtungen die Integration der neuesten chirurgischen Lasertechnologien leisten können, was möglicherweise das Marktwachstum und die Zugänglichkeit behindert.

Marktumfang für chirurgische Laser

Der Markt ist nach Typ, Verfahrenstyp, Anwendung und Endbenutzer segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Typ |

|

|

Nach Verfahrenstyp |

|

|

Nach Anwendung |

|

|

Nach Endbenutzer |

|

Im Jahr 2025 werden die Festkörperlaser voraussichtlich den Markt dominieren und den größten Anteil im Typsegment haben.

Das Segment der Festkörperlaser wird voraussichtlich den Markt für chirurgische Laser mit einem Marktanteil von 39,9 % im Jahr 2025 dominieren. Dies ist auf ihre hohe Präzision, Zuverlässigkeit und Vielseitigkeit in verschiedenen chirurgischen Anwendungen zurückzuführen. Diese Laser bieten eine hervorragende Strahlqualität und werden häufig in der Augenheilkunde, Dermatologie und Onkologie eingesetzt. Ihre Fähigkeit, kontrollierte Energie mit minimaler Schädigung des umliegenden Gewebes abzugeben, macht sie ideal für empfindliche Eingriffe. Darüber hinaus verbessern kontinuierliche Fortschritte in der Festkörperlasertechnologie ihre Effizienz und die klinischen Ergebnisse.

Die Dermatologie wird voraussichtlich im Prognosezeitraum den größten Anteil am Anwendungsmarkt ausmachen

Im Jahr 2025 wird das Segment Dermatologie voraussichtlich den Markt mit einem Marktanteil von 32,6 % dominieren. Grund dafür ist die steigende Nachfrage nach nicht-invasiven kosmetischen Verfahren wie Hauterneuerung, Haarentfernung und Narbenreduktion. Die steigende Popularität ästhetischer Behandlungen, angetrieben durch ein gestiegenes Verbraucherbewusstsein und ein höheres verfügbares Einkommen, treibt dieses Wachstum voran. Fortschritte in der Lasertechnologie haben Sicherheit, Präzision und Erholungszeiten verbessert und sie sowohl für Patienten als auch für Ärzte attraktiver gemacht.

Regionale Analyse des Marktes für chirurgische Laser

„Nordamerika hält den größten Anteil am Markt für chirurgische Laser“

- Nordamerika dominiert den Markt für chirurgische Laser mit einem Marktanteil von schätzungsweise 42,5 %, was auf die fortschrittliche Gesundheitsinfrastruktur der Region, die hohe Nachfrage nach minimalinvasiven chirurgischen Eingriffen und die starke Präsenz führender Hersteller medizinischer Geräte zurückzuführen ist.

- Die USA halten einen Marktanteil von 68,3 %, aufgrund der gestiegenen Nachfrage nach chirurgischen Lasern in verschiedenen Fachgebieten wie Augenheilkunde, Dermatologie und Onkologie

- Das Vorhandensein gut etablierter Erstattungsrichtlinien, eine wachsende alternde Bevölkerung und hohe Akzeptanzraten minimalinvasiver chirurgischer Techniken stärken die Marktposition in Nordamerika weiter.

- Darüber hinaus tragen das schnelle Wachstum ambulanter chirurgischer Zentren und die zunehmende Präferenz für laserbasierte Behandlungen bei Erkrankungen wie Hautläsionen, Krebs und Augenkrankheiten zur Marktexpansion in der gesamten Region bei.

„Im asiatisch-pazifischen Raum wird auf dem Markt für chirurgische Laser voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnet“

- Im asiatisch-pazifischen Raum wird mit einem Marktanteil von 22,5 % die höchste Wachstumsrate im Markt für chirurgische Laser erwartet. Dies ist auf den schnellen Ausbau der Gesundheitsinfrastruktur, das zunehmende Bewusstsein für fortschrittliche chirurgische Verfahren und die steigenden Operationsvolumina in der gesamten Region zurückzuführen.

- Länder wie China, Indien und Japan entwickeln sich aufgrund der zunehmenden Alterung der Bevölkerung, der steigenden Zahl von Krankheiten, die chirurgische Eingriffe erfordern, und der steigenden Nachfrage nach laserbasierten Behandlungen zu Schlüsselmärkten.

- Japan ist weiterhin führend bei der Einführung fortschrittlicher medizinischer Technologien, einschließlich chirurgischer Laser, aufgrund seines hochentwickelten Gesundheitssystems und der hohen Anzahl präziser Operationen in der Augenheilkunde, Dermatologie und Onkologie.

- Indien wird voraussichtlich mit 12,3 % die höchste jährliche Wachstumsrate im Markt für chirurgische Laser verzeichnen. Grund hierfür sind die wachsende Gesundheitsinfrastruktur, steigende Gesundheitsausgaben und die zunehmende Verbreitung von Erkrankungen, die eine Laseroperation erfordern.

Marktanteil chirurgischer Laser

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Lumenis Be Ltd. (Israel)

- Cynosure (USA)

- Alma Lasers (Israel)

- Abbott (USA)

- Boston Scientific Corporation (USA)

- IPG Photonics Corporation (USA)

- Koninklijke Philips NV (USA)

- Candela Corporation (USA)

- biolitec Holding GmbH & Co KG (Österreich)

- Fotona (Slowenien)

- LUTRONIC (Südkorea)

- Carl Zeiss AG (Deutschland)

- Cutera, Inc. (USA)

- Bausch Health Companies Inc. (Kanada)

- Alcon (Schweiz)

- Johnson & Johnson Services, Inc. (USA)

- El.En. SpA (Italien)

- ASCLEPION (Deutschland)

- Iridex Corporation (USA)

- Plasmachirurgie (USA)

Neueste Entwicklungen auf dem globalen Markt für chirurgische Laser

- Im März 2025 gab Alcon, der weltweit führende Anbieter von Augenheilmitteln, die Übernahme von Lensar bekannt, einem Pionier der Katarakt-Laserchirurgie. Diese Übernahme soll Alcons Portfolio für die Femtosekundenlaser-assistierte Kataraktchirurgie (FLACS) erweitern und das innovative ALLY-System von Lensar integrieren, das das Unternehmen zuvor als „revolutionären“ Fortschritt auf diesem Gebiet bezeichnete.

- Im Juni 2024 stellte Lumenis Folix vor, einen von der US-amerikanischen FDA zugelassenen fraktionierten Laser zur Behandlung von Haarausfall. Dieser innovative Laser stimuliert die Haarfollikel, um das Nachwachsen zu fördern und gleichzeitig Gewebeschäden zu minimieren. Er bietet eine nicht-invasive Lösung für Haarausfall bei Männern und Frauen.

- Im Februar 2024 brachte Biolase Inc. die Waterlase iPlus Premier Edition auf den Markt, ein All-Tissue-Lasersystem für zahnärztliche Eingriffe. Dieses System verfügt über modulare Software mit anpassbaren Behandlungspaketen, verbessertem Benutzererlebnis und WLAN-Konnektivität und soll so die Verbreitung in der Zahnmedizin beschleunigen.

- Im Januar 2024 brachte DEKA, eine italienische Tochtergesellschaft der El.En. Group, vier neue Laserplattformen der Linie „PRO“ auf den Markt. Diese Plattformen zielen darauf ab, traditionelle Paradigmen der dermatologischen Lasertechnologie, der kosmetischen Medizin und der dermatologischen Chirurgie zu transformieren.

- Im März 2021 gaben Lumenis und Baring Private Equity Asia heute bekannt, dass sie eine endgültige Vereinbarung zum Verkauf des Chirurgiegeschäfts von Lumenis an Boston Scientific für 1,07 Milliarden US-Dollar getroffen haben, vorbehaltlich der Abschlussanpassungen. In den Bereichen Urologie und HNO umfasst das Chirurgiegeschäft Laser- und Fasertechnologien für weniger invasive chirurgische Behandlungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.