Global Surgical Medical And Hospital Instruments Market

Marktgröße in Milliarden USD

CAGR :

%

USD

48.20 Billion

USD

85.32 Billion

2024

2032

USD

48.20 Billion

USD

85.32 Billion

2024

2032

| 2025 –2032 | |

| USD 48.20 Billion | |

| USD 85.32 Billion | |

| % | |

|

Globale Marktsegmentierung für chirurgische, medizinische und Krankenhausinstrumente nach Produkt (Nähte und Klammergeräte, Handgeräte und elektrische Geräte), Anwendung (Neurochirurgie, plastische und rekonstruktive Chirurgie, Wundverschluss, Geburtshilfe und Gynäkologie, Herz-Kreislauf, Orthopädie und andere), Endbenutzer (Krankenhäuser, Kliniken und andere), Vertriebskanal (Direktvertrieb und Distributorenvertrieb) – Branchentrends und Prognose bis 2032

Marktgröße für chirurgische, medizinische und Krankenhausinstrumente

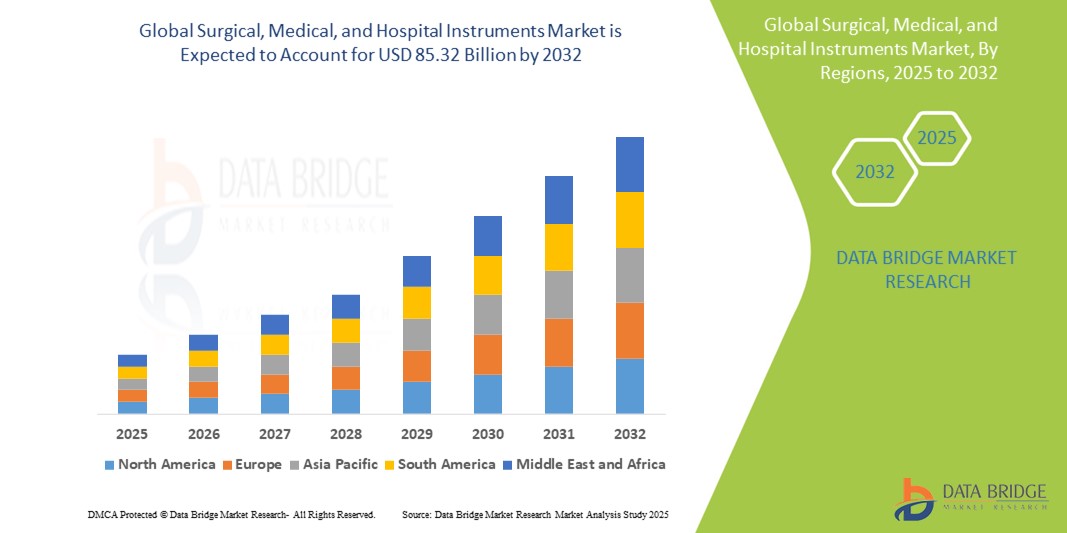

- Der globale Markt für chirurgische, medizinische und Krankenhausinstrumente wird im Jahr 2024 auf 48,20 Milliarden US-Dollar geschätzt und soll bis 2032 85,32 Milliarden US-Dollar erreichen , bei einer CAGR von 6,80 % im Prognosezeitraum.

- Dieses Wachstum wird durch Faktoren wie die zunehmende Verbreitung chronischer Krankheiten, die alternde Bevölkerung und den technologischen Fortschritt vorangetrieben.

Marktanalyse für chirurgische, medizinische und Krankenhausinstrumente

- Chirurgische, medizinische und Krankenhausinstrumente sind unverzichtbare Werkzeuge für ein breites Spektrum im Gesundheitswesen, von Operationen und Diagnostik bis hin zur Patientenversorgung. Diese Instrumente sind entscheidend für den Erfolg verschiedener Eingriffe, darunter orthopädische Operationen, Herz-Kreislauf-Behandlungen, Neurochirurgie und medizinische Routineuntersuchungen. Sie sind integraler Bestandteil eines breiten Behandlungsspektrums, von kleineren ambulanten Eingriffen bis hin zu komplexen Operationen, die hohe Präzision und Spezialwerkzeuge erfordern.

- Die Nachfrage nach chirurgischen, medizinischen und Krankenhausinstrumenten wird maßgeblich von mehreren Faktoren getrieben, darunter die weltweit zunehmende Verbreitung chronischer Krankheiten wie Herz-Kreislauf-Erkrankungen, Diabetes und Krebs, die häufige Operationen erfordern. Darüber hinaus trägt die wachsende ältere Bevölkerung, die häufig medizinische Eingriffe benötigt, zusammen mit Fortschritten bei Operationstechniken und minimalinvasiven Eingriffen zum Marktwachstum bei. Der zunehmende Ausbau der Gesundheitsinfrastruktur in Industrie- und Schwellenländern treibt die Nachfrage nach diesen Instrumenten zusätzlich an.

- Nordamerika wird voraussichtlich den Markt für chirurgische, medizinische und Krankenhausinstrumente dominieren. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur, die hohen Gesundheitsausgaben und die starke Präsenz wichtiger Hersteller medizinischer Geräte zurückzuführen. Der zunehmende Einsatz modernster Technologien, die gut etablierten Gesundheitssysteme der Region und die große Anzahl chirurgischer Eingriffe treiben die Nachfrage nach hochwertigen medizinischen Instrumenten voran.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für chirurgische, medizinische und Krankenhausinstrumente sein. Dieses Wachstum ist auf das steigende Bewusstsein für Gesundheitsversorgung und Medizintechnik sowie auf erhebliche Investitionen in die Gesundheitsinfrastruktur in Ländern wie China, Indien und Japan zurückzuführen. Darüber hinaus treibt der zunehmende Fokus auf die Verbesserung medizinischer Standards und des Zugangs zur Gesundheitsversorgung in der gesamten Region die Nachfrage nach medizinischen Instrumenten an.

- Das Segment Nahtmaterial und Klammergeräte wird voraussichtlich mit einem Marktanteil von 56,22 % den Markt dominieren, da sie aufgrund ihrer wichtigen Rolle bei Wundverschlüssen eine hohe Akzeptanz finden. Weltweit steigt die Zahl chirurgischer Eingriffe, insbesondere bei Wundverschlüssen.

Berichtsumfang und Marktsegmentierung für chirurgische, medizinische und Krankenhausinstrumente

|

Eigenschaften |

Wichtige Markteinblicke für chirurgische, medizinische und Krankenhausinstrumente |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für chirurgische, medizinische und Krankenhausinstrumente

„Fortschritte bei chirurgischen Instrumenten und Integration von KI in medizinische Geräte“

- Ein wichtiger Trend in der Entwicklung chirurgischer Instrumente ist die zunehmende Integration von Künstlicher Intelligenz (KI) und Robotertechnologien. Diese Innovationen steigern die Präzision und Effizienz von Operationen, indem sie Echtzeit-Datenanalysen, personalisierte Operationsplanung und eine verbesserte Kontrolle während der Operationen ermöglichen.

- KI-gestützte Tools revolutionieren die Durchführung chirurgischer Eingriffe, indem sie Chirurgen erweiterte Möglichkeiten wie prädiktive Analysen von Patientenergebnissen und präzisionsgeführte Chirurgie bieten.

- Beispielsweise kann KI dabei helfen, optimale Operationspfade zu identifizieren, Chirurgen bei komplexen Operationen zu unterstützen und menschliche Fehler zu minimieren. Darüber hinaus ermöglichen roboterassistierte Operationen Chirurgen mehr Geschicklichkeit, Präzision und Kontrolle bei Operationen, insbesondere in der Orthopädie und Neurochirurgie.

- Diese Fortschritte verändern die chirurgische Landschaft, verbessern die Patientenergebnisse, verkürzen die Genesungszeiten und steigern die Nachfrage nach chirurgischen Instrumenten der nächsten Generation, die KI, Robotik und intelligente Technologien integrieren. Infolgedessen wächst der Markt für diese fortschrittlichen medizinischen Instrumente rasant und eröffnet neue Möglichkeiten für Innovation und Entwicklung in der chirurgischen Praxis.

Marktdynamik für chirurgische, medizinische und Krankenhausinstrumente

Treiber

„Steigende Nachfrage aufgrund zunehmender chirurgischer Eingriffe und chronischer Erkrankungen“

- Die weltweit steigende Verbreitung chronischer Krankheiten wie Herz-Kreislauf-Erkrankungen, Krebs, Diabetes und orthopädische Erkrankungen treibt die Nachfrage nach chirurgischen, medizinischen und Krankenhausinstrumenten erheblich an

- Mit der zunehmenden Häufigkeit dieser Erkrankungen steigt der Bedarf an Operationen, Diagnostik und kontinuierlicher medizinischer Behandlung, was zu einer erhöhten Nachfrage nach fortschrittlichen medizinischen Instrumenten im gesamten Gesundheitswesen führt.

- Die zunehmende Alterung der Bevölkerung, die anfälliger für chronische Erkrankungen ist, die chirurgische Eingriffe erfordern, steigert die Marktnachfrage nach Spezialwerkzeugen, von chirurgischen Skalpellen bis hin zu robotergestützten chirurgischen Systemen, zusätzlich.

Zum Beispiel,

- Laut einem Bericht der Weltgesundheitsorganisation (WHO) aus dem Jahr 2023 werden chronische Krankheiten bis 2030 voraussichtlich für fast 70 % der weltweiten Todesfälle verantwortlich sein. Dies unterstreicht die zunehmende Notwendigkeit effektiver chirurgischer Eingriffe und wirkt sich direkt auf die Nachfrage nach chirurgischen Instrumenten aus.

- Da immer mehr Menschen chirurgische Eingriffe benötigen, wird der Bedarf an präzisen und zuverlässigen chirurgischen Instrumenten für bessere Behandlungsergebnisse immer wichtiger. Dies treibt die Nachfrage nach einer Vielzahl hochwertiger, fortschrittlicher chirurgischer Instrumente in Krankenhäusern und Kliniken weltweit voran.

Gelegenheit

„Integration von KI und Robotik in chirurgische Instrumente für Präzision und Effizienz“

- Die Integration von KI und Robotersystemen in chirurgische Instrumente bietet erhebliche Marktchancen. KI-Algorithmen können die Entscheidungsfindung in Echtzeit verbessern, prädiktive Analysen ermöglichen und die chirurgische Präzision bei komplexen Eingriffen verbessern.

- Robotergestützte Operationen, wie sie beispielsweise mit da Vinci-Chirurgiesystemen oder MAKO-Robotersystemen durchgeführt werden, verbessern die Fähigkeit der Chirurgen, heikle Eingriffe mit höherer Präzision, kleineren Schnitten und schnelleren Genesungszeiten durchzuführen.

Zum Beispiel,

- Laut einem Bericht von Mordor Intelligence können KI-gestützte chirurgische Instrumente im Januar 2025 bei der prädiktiven Operationsplanung helfen, potenzielle Komplikationen während Operationen erkennen und patientenspezifische Behandlungsstrategien verbessern. KI-Algorithmen erzielen bereits bedeutende Fortschritte in der orthopädischen Chirurgie, wo sie bei der Entwicklung maßgeschneiderter Implantate und minimalinvasiver Eingriffe helfen.

- Die Fähigkeit, große Datensätze zu analysieren und chirurgische Eingriffe mithilfe von Robotersystemen zu steuern, wird sich weiterentwickeln. Dies verbessert die Behandlungsergebnisse, reduziert das Risiko menschlicher Fehler und sorgt für eine schnellere Genesung. Dieser technologische Fortschritt bietet erhebliche Chancen für die Marktexpansion, insbesondere für Krankenhäuser, die ihre chirurgischen Kapazitäten modernisieren möchten.

Einschränkung/Herausforderung

„Hohe Anschaffungskosten und Wartungsaufwand“

- Eine der größten Herausforderungen im Markt für chirurgische, medizinische und Krankenhausinstrumente sind die hohen Kosten für fortschrittliche chirurgische Instrumente und Geräte, insbesondere solche mit KI-Integration oder Roboterunterstützung. Diese Instrumente, wie robotergestützte chirurgische Systeme und hochmoderne Diagnosewerkzeuge, können Hunderttausende von Dollar kosten und erschweren so den Zugang für viele Gesundheitsdienstleister, insbesondere in Entwicklungsregionen oder kleinen Gesundheitseinrichtungen.

- Die erheblichen Anfangsinvestitionen und laufenden Wartungskosten können kleinere Kliniken und Krankenhäuser davon abhalten, die neuesten Technologien einzuführen, was dazu führt, dass sie auf veraltete Geräte angewiesen sind.

Zum Beispiel,

- Im August 2022 wurde St. Margaret's Health in Illinois aufgrund finanzieller Engpässe endgültig geschlossen. Als Grund wurden unerschwingliche Kosten für den Kauf und die Wartung chirurgischer und medizinischer Geräte angegeben. Dies verdeutlicht, wie hohe Anfangsinvestitionen und Instandhaltungskosten Gesundheitseinrichtungen behindern und das Marktwachstum einschränken können.

- Die finanziellen Hürden beim Zugang zu modernen chirurgischen Instrumenten können zu einem ungleichen Zugang zur Gesundheitsversorgung führen, insbesondere in Schwellenländern, und so das Potenzial für eine breite Akzeptanz und ein Wachstum des Marktes einschränken.

Marktumfang für chirurgische, medizinische und Krankenhausinstrumente

Der Markt ist nach Produkt, Anwendung und Endbenutzer segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Produkt |

|

|

Nach Anwendung |

|

|

Nach Endbenutzer |

|

|

Nach Vertriebskanal |

|

Im Jahr 2025 wird erwartet, dass Nahtmaterial und Klammergeräte den Markt mit dem größten Anteil im Produktsegment dominieren werden.

Das Segment Nahtmaterial und Klammergeräte wird voraussichtlich den Markt für chirurgische, medizinische und Krankenhausinstrumente mit einem Anteil von 56,22 % im Jahr 2025 dominieren. Grund dafür ist die hohe Akzeptanz aufgrund ihrer wichtigen Rolle beim Wundverschluss. Weltweit nimmt die Anzahl chirurgischer Eingriffe zu, insbesondere bei Wundverschlüssen.

Die Geburtshilfe und Gynäkologie wird voraussichtlich den größten Anteil im Prognosezeitraum im Anwendungsmarkt ausmachen

Im Jahr 2025 wird das Segment Geburtshilfe und Gynäkologie voraussichtlich den Markt dominieren und mit 23 % den größten Marktanteil haben. Grund hierfür sind die steigenden Geburtenraten weltweit, die zunehmende Zahl gynäkologischer Operationen, ein stärkeres Bewusstsein für die Gesundheit von Frauen und die zunehmende Nutzung moderner chirurgischer Instrumente und minimalinvasiver Technologien.

Regionale Marktanalyse für chirurgische, medizinische und Krankenhausinstrumente

„Nordamerika hält den größten Anteil am Markt für chirurgische, medizinische und Krankenhausinstrumente“

- Nordamerika dominiert den Markt für chirurgische, medizinische und Krankenhausinstrumente. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz modernster Medizintechnik und die starke Präsenz wichtiger Marktteilnehmer wie Medtronic, Johnson & Johnson und Stryker zurückzuführen.

- Die USA halten einen bedeutenden Anteil am Weltmarkt und machen etwa 33 % des Gesamtmarktanteils aus, während Nordamerika insgesamt etwa 41 % des weltweiten Umsatzes ausmacht.

- Die Führungsrolle der Region wird durch die steigende Nachfrage nach hochpräzisen ophthalmischen Verfahren, die zunehmende Verbreitung von Augenerkrankungen wie Katarakt, Glaukom und Makuladegeneration sowie kontinuierliche Fortschritte bei chirurgischen Techniken, die hochentwickelte Werkzeuge und Instrumente erfordern, vorangetrieben.

- Die Verfügbarkeit etablierter Erstattungsrichtlinien und eine starke staatliche Unterstützung für medizinische Innovationen sowie erhöhte F&E-Investitionen führender Unternehmen stärken weiterhin die Marktposition Nordamerikas.

- Darüber hinaus trägt die wachsende Zahl ophthalmischer Operationen, einschließlich Katarakt- und refraktiver Eingriffe, zusammen mit einer hohen Akzeptanz minimalinvasiver Techniken erheblich zur Marktexpansion der Region bei.

„Der asiatisch-pazifische Raum wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate im Markt für chirurgische, medizinische und Krankenhausinstrumente verzeichnen“

- Im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste Wachstumsrate im Markt für chirurgische, medizinische und Krankenhausinstrumente verzeichnet, was auf die schnelle Entwicklung der Gesundheitsinfrastruktur, erhöhte staatliche Gesundheitsausgaben und ein steigendes Volumen chirurgischer Eingriffe zurückzuführen ist.

- Länder wie China, Indien und Japan entwickeln sich zu wichtigen Wachstumsmärkten, da ihre Bevölkerung immer älter wird und zunehmend von Sehstörungen wie diabetischer Retinopathie, Makuladegeneration und Katarakt betroffen ist.

- Japan mit seinen hochmodernen Medizintechnologien und einer wachsenden Zahl spezialisierter Augenchirurgen bleibt ein zentraler Markt für hochwertige Augenmikroskope und andere Präzisionschirurgieinstrumente. Der Schwerpunkt des Landes auf Qualität und Innovation fördert die Einführung hochwertiger chirurgischer Systeme zur Verbesserung von Präzision und Ergebnissen.

- China und Indien verzeichnen mit ihren enormen Bevölkerungszahlen und einem Anstieg staatlicher und privater Investitionen in moderne chirurgische Einrichtungen ein rasantes Wachstum bei der Installation moderner ophthalmologischer und chirurgischer Geräte. Dies wird zusätzlich durch die wachsende Präsenz globaler Hersteller medizinischer Geräte und den zunehmenden Zugang zu moderner chirurgischer Versorgung unterstützt, was zu einem robusten Marktwachstum in der gesamten Region beiträgt.

Marktanteile für chirurgische, medizinische und Krankenhausinstrumente

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Medtronic (Irland)

- Johnson & Johnson Services, Inc. (USA)

- Stryker (USA)

- B. Braun SE (Deutschland)

- BD (USA)

- Zimmer Biomet (US)

- Smith+Nephew (Großbritannien)

- Olympus Corporation (Japan)

- Karl Storz SE & Co. KG (Deutschland)

- CONMED Corporation (USA)

- Integra LifeSciences Corporation (USA)

- Boston Scientific Corporation (USA)

- Koch (USA)

- Terumo Corporation (Japan)

- Richard Wolf GmbH (Deutschland)

- WL Gore & Associates, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für chirurgische, medizinische und Krankenhausinstrumente

- Im Januar 2025 gab JUNE MEDICAL eine strategische Zusammenarbeit mit Aspen Surgical Products, Inc. bekannt, um das Galaxy II Retraktorsystem auf dem US-Markt zu vertreiben. Diese Partnerschaft nutzt das Vertriebsnetz von Aspen Surgical, um das Galaxy II Retraktorsystem von JUNE MEDICAL zu erweitern. Es handelt sich um ein vielseitiges chirurgisches Gerät, das in verschiedenen Fachgebieten wie Orthopädie, Gynäkologie und anderen Bereichen eingesetzt wird.

- Im September 2023 stellte das US-amerikanische Unternehmen PainTEQ ein neues, chirurgiebereites Instrumentenset vor und bot damit interventionellen Schmerzärzten eine kostengünstige und sichere Option.

- Im Juni 2023 brachte SURE Retractors Inc., ein Medizintechnikunternehmen, sterile Einweg-Retraktoren für die Trauma-, Orthopädie- und Wirbelsäulenchirurgie auf den Markt.

- Im April 2023 führte Orthofix Medical (Orthofix), ein Unternehmen für Wirbelsäulen- und Orthopädietechnik, das auf einem Pedikel basierende Retraktorsystem Fathom und das laterale Zugangssystem Lattus für Wirbelsäulenoperationen ein.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.