Global Sustainable Bottled Water Packaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

11.41 Billion

USD

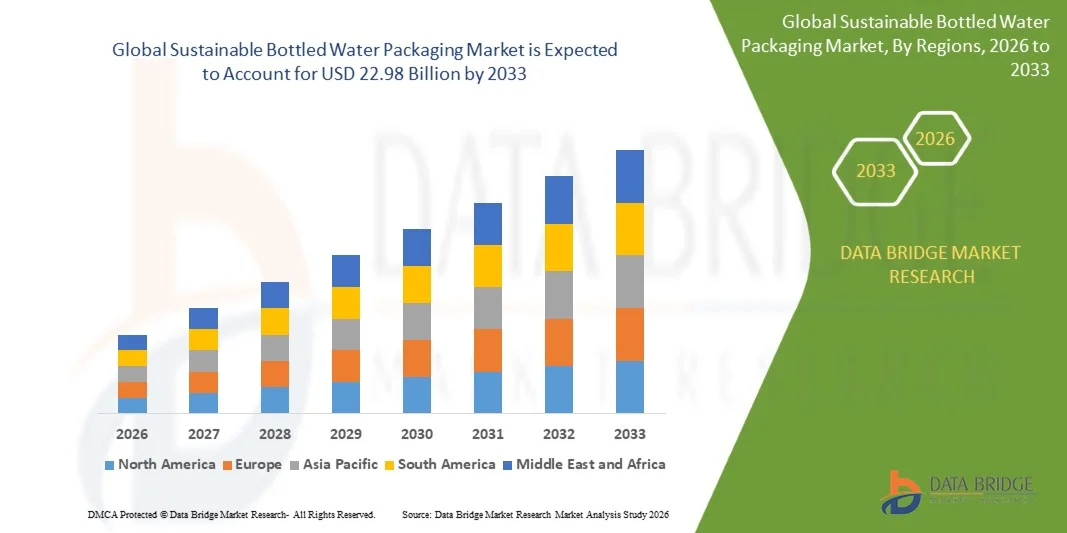

22.98 Billion

2025

2033

USD

11.41 Billion

USD

22.98 Billion

2025

2033

| 2026 –2033 | |

| USD 11.41 Billion | |

| USD 22.98 Billion | |

| % | |

|

Global Sustainable Bottled Water Packaging Market Segmentation, Nach Materialtyp (Recycled PET (rPET), Biokunststoffe, Glas, Aluminium und Papier-basierte Verpackung), Verpackungstyp (Bottles, Cans, Cartons und Pouches), Nachhaltigkeitstyp (Recyclable, Reusable, Biodegradable, und Compostable), Packgröße (331ml- 500ml, 501ml-1000ml, 1001ml-1500ml)

Nachhaltige WasserverpackungMarktgröße

- Die globale Marktgröße für nachhaltige Flaschenwasserverpackungen wurde mit11,41 Milliarden USD in 2025und wird voraussichtlich erreichen22,98 Milliarden USD bis 2033, beiCAGR von 9,15%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch steigende Umweltbelange gegenüber Kunststoffverschmutzung und zunehmenden globalen Druck zur Annahme nachhaltiger Verpackungsalternativen in der Wasserflaschenindustrie gefördert, was zu einer starken Verschiebung auf recycelbare, wiederverwendbare und biobasierte Verpackungsmaterialien wie rPET, Aluminium und Biokunststoffe führt.

- Darüber hinaus beschleunigen strenge staatliche Regelungen für Einweg-Kunststoffe, kombiniert mit Unternehmensnachhaltigkeitsverpflichtungen und zirkularen Wirtschaftsinitiativen führender Getränkemarken, den Übergang zu umweltfreundlichen, abgefüllten Wasserverpackungslösungen deutlich, wodurch die Markterweiterung insgesamt vorangetrieben wird

Nachhaltige WasserverpackungMarktanalyse

- Nachhaltige Abfüllwasserverpackungen beziehen sich auf umweltverträgliche Verpackungslösungen zur Reduzierung von Kunststoffabfällen, zur Verbesserung der Recyclierbarkeit und zur Senkung des CO2-Fußabdrucks durch den Einsatz von Materialien wie recyceltem PET, Biokunststoffen, Glas, Aluminium und Papier-basierten Formaten

- Die zunehmende Nachfrage nach nachhaltiger Abfüllwasserverpackung wird in erster Linie durch die zunehmende Sensibilisierung der Verbraucher in Bezug auf Umweltauswirkungen, regulatorische Einschränkungen des Kunststoffverbrauchs und eine starke Einführung zirkulärer Wirtschaftspraktiken durch globale Getränkehersteller getrieben.

- Asia-Pacific dominierte den nachhaltigen Wasserverpackungsmarkt mit einem Anteil38,5% im Jahr 2025 durch steigenden Wasserverbrauch, schnelle Urbanisierung und zunehmendes Umweltbewusstsein in Entwicklungsländern

- Nordamerika wird voraussichtlich die am schnellsten wachsende Region auf dem Markt für nachhaltige Wasserverpackungen während der Prognosezeit sein, da die Nachfrage nach nachhaltiger Verpackung in der Getränkeindustrie steigt und der regulatorische Druck auf die Reduzierung von Kunststoffabfällen steigt

- Das Segment Flaschen dominierte den Markt mit einem Marktanteil von 68,8% im Jahr 2025, aufgrund ihrer weit verbreiteten Nutzung, Bequemlichkeit und starken Kompatibilität mit Recyclingsystemen. Abgefüllte Formate bleiben die bevorzugte Verpackungsoption durch einfache Handhabung, Transport-Effizienz und Verbrauchervertrauen in den entwickelten und aufstrebenden Märkten. Hersteller übernehmen zunehmend Leichtbau-Designs und mit recycelten Materialien, um Nachhaltigkeit zu verbessern, ohne die Funktionalität zu beeinträchtigen

Geltungsbereich undNachhaltige WasserverpackungMarktsegmentierung

| Attribute | Nachhaltige WasserverpackungSchlüsselMarkteinsichten |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Nachhaltige WasserverpackungMarkttrends

„Shift Toward Recycled und Bio-Based Packaging Materials“

- Ein wesentlicher Trend im nachhaltigen Wasserverpackungsmarkt ist der zunehmende Übergang zu recycelten Kunststoffen und biobasierten Verpackungslösungen, die durch steigende Umweltbewusstsein und Unternehmensnachhaltigkeitsverpflichtungen angetrieben werden. Diese Verschiebung ist die Umformung von Verpackungsstrategien in der Getränkeindustrie, da Marken sich auf die Reduzierung des Gebrauchs von Kunststoffen und die Verbesserung der Rundheit in Verpackungssystemen konzentrieren.

- Zum Beispiel haben Nestlé Waters und Danone die Verwendung von rPET-Flaschen über ihre Flaschenwasser-Portfolio erweitert, während Unternehmen wie Coca-Cola in Flaschen investieren, die mit höheren recycelten Inhalten unter ihrer World without Waste Initiative hergestellt werden. Diese Entwicklungen verstärken die Nachfrage nach geschlossenen Verpackungssystemen und verbessern die Effizienz der Materialrückgewinnung in globalen Lieferketten

- Die Einführung von Leichtbau-Verpackungen gewinnt auch an Dynamik, da die Hersteller den Materialverbrauch reduzieren wollen, ohne die Produktsicherheit und Haltbarkeit zu beeinträchtigen. Dies ermöglicht eine Kostenoptimierung und senkt gleichzeitig den ökologischen Fußabdruck im Zusammenhang mit der Wasserverteilung in Flaschen

- Wichtige Verpackungsanbieter wie Amcor und ALPLA entwickeln aktiv recycelbare und biobasierte Flaschenlösungen, die Marken Nachhaltigkeitsziele und regulatorische Compliance-Anforderungen unterstützen. Dies beschleunigt die Innovation in alternativen Materialien wie pflanzenbasierten Kunststoffen und kompostierbaren Verpackungsformaten

- Der zunehmende Fokus auf Kreislaufwirtschaftsprinzipien ist es, Getränkeunternehmen zu ermutigen, Verpackungsformate neu zu gestalten, um die Wiederverwertbarkeit und das Wiederverwendungspotenzial zu verbessern. Dies führt zu einer stärkeren Zusammenarbeit zwischen Verpackungsherstellern und Wassermarken, um effiziente Recyclingökosysteme zu etablieren

- Der Markt zeugt von einer zunehmenden Ausrichtung zwischen den Verbrauchererwartungen und den Nachhaltigkeitsstrategien der Unternehmen, da die Nachfrage nach umweltverträglicher Abfüllwasserverpackung steigt. Dies verstärkt die langfristige Übernahme von recycelten und biobasierten Materialien in globalen Produktionsnetzwerken

Nachhaltige Bottled Water Packaging Market Dynamics

Fahrer

„Rising Regulatory Pressure to Reduce Single-Use Plastic Consumption“

- Die zunehmende Durchsetzung von Vorschriften zur Begrenzung der Einweg-Kunststoffnutzung ist ein wichtiger Treiber, der die Annahme nachhaltiger Flaschenwasserverpackungslösungen unterstützt. Regierungen und Regulierungsgremien setzen strengere Politiken ein, die das Recycling, die Wiederverwendung und die Reduzierung der Kunststoffabfälle in der Getränkeindustrie fördern

- So hat die Europäische Union Single-Use Plastics-Richtlinie höhere Recycling-Inhalte-Ziele und verbesserte Sammelsysteme beauftragt, die Unternehmen wie Danone und Nestlé beeinflussen, um ihre Verschiebung auf recycelbare Verpackungsformate zu beschleunigen. Diese regulatorischen Rahmen treiben große Investitionen in nachhaltige Verpackungstechnologien auf globalen Märkten voran

- Nationale Behörden in Regionen wie Indien durch das Zentralverunreinigungskontrollamt haben Verbote und Einschränkungen von Einweg-Kunststoffen eingeführt, wodurch Flaschenwasserhersteller umweltfreundliche Alternativen einführen. Dies erhöht die Nachfrage nach biologisch abbaubaren Materialien und wiederverwendbaren Verpackungssystemen in den heimischen Märkten

- Wichtige Getränkeunternehmen wie PepsiCo sind die Neugestaltung von Verpackungsportfolios, um die sich entwickelnden Nachhaltigkeitsvorschriften zu erfüllen und gleichzeitig die Zugänglichkeit und Kosteneffizienz der Produkte zu gewährleisten. Dies ermutigt kontinuierliche Innovation in leichten und recycelbaren Flaschendesigns

- Die anhaltende Verschärfung globaler Kunststoffabfälleverordnungen verstärkt weiterhin die Notwendigkeit skalierbarer nachhaltiger Verpackungslösungen und macht regulatorischen Druck zu einem kritischen Wachstumstreiber für den Flaschenwasserverpackungsmarkt

Zurückhaltung/Challenge

„High Production Costs of Sustainable Packaging Alternatives“

- Die hohen Kosten, die mit der Herstellung nachhaltiger Verpackungsmaterialien verbunden sind, bleiben aufgrund teurer Rohstoffe, fortschrittlicher Verarbeitungsanforderungen und begrenzter großräumiger Infrastrukturen im Wasserverpackungsmarkt eine bedeutende Herausforderung. Diese Kostendrucke machen es den Herstellern schwer, Preisparität mit herkömmlichen Kunststoffverpackungen zu erreichen

- So stellen Unternehmen wie ALPLA und Amcor höhere Produktionskosten bei der Herstellung von rPET-Flaschen aufgrund der zusätzlichen Verarbeitungs- und Reinigungsschritte, die für die Recycling-Integration erforderlich sind, zur Verfügung. Diese Kostenstrukturen begrenzen eine rasche Expansion in preissensitiven Märkten

- Auch die Beschaffung von biobasierten Materialien wie pflanzenerzeugten Polymeren erhöht die Gesamtproduktionskosten, da sich die Lieferketten für diese Materialien noch entwickeln und nicht vollständig optimiert sind. Dies wirkt sich auf die Skalierbarkeit aus und beschränkt die weit verbreitete Adoption über kleinere Wassermarken

- Erweiterte Fertigungstechnologien, die für nachhaltige Verpackungen erforderlich sind, einschließlich hochpräziser Form- und spezialisierter Recyclingsysteme, erhöhen den Investitionsbedarf. Dies erhöht die operative Komplexität für Verpackungshersteller und Getränkeunternehmen gleichermaßen

- Die allgemeine ökonomische Herausforderung, Nachhaltigkeitsziele mit Kostenwettbewerbsfähigkeit auszugleichen, setzt die rasche Marktausweitung fort und macht Kostenoptimierung zu einem zentralen Schwerpunktbereich für Industrieteilnehmer in nachhaltiger Wasserverpackung

Nachhaltiger Botled Water Packaging Market Scope

Der Markt wird auf Basis von Materialtyp, Verpackungstyp, Nachhaltigkeitstyp und Packungsgröße segmentiert.

• Nach Materialtyp

Auf der Grundlage des Materialtyps wird der nachhaltige Wasserverpackungsmarkt in recyceltes PET (rPET), Biokunststoffe, Glas, Aluminium und Papierverpackungen segmentiert. Das recycelte PET-Segment (rPET) dominierte 2025 den größten Marktanteil des Marktes, der durch zunehmenden regulatorischen Druck auf den Einsatz von recyceltem Inhalten und starken Industrieverpflichtungen gegenüber zirkulären Wirtschaftszielen getrieben wurde. Durch die Kompatibilität mit der bestehenden Produktionsinfrastruktur und deren Fähigkeit, den CO2-Fußabdruck im Vergleich zu nativen Kunststoffen deutlich zu reduzieren, verschieben sich die Getränkehersteller schnell auf rPET. Die Verfügbarkeit verbesserter Recycling-Technologien und wachsender Investitionen in Recycling-Infrastruktur unterstützen die weit verbreitete Übernahme von rPET auf globalen Märkten. Darüber hinaus setzen große Marken ehrgeizige Ziele für den Recycling-Inhalteeinsatz, was die Nachfrage nach rPET-basierten Verpackungslösungen beschleunigt. Die Wirtschaftlichkeit und Skalierbarkeit von rPET machen es zu einem bevorzugten Material für die großflächige Wasserproduktion.

Das Segment Biokunststoffe wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch steigende Verbrauchernachfrage nach anlagenbasierten und umweltfreundlichen Alternativen zu konventionellen Kunststoffen bewirtschaftet wird. Biokunststoffe bieten den Vorteil einer reduzierten Abhängigkeit von fossilen Brennstoffen und geringeren Treibhausgasemissionen, der Ausrichtung auf globale Nachhaltigkeitsziele und Markenpositionierungsstrategien. Kontinuierliche Fortschritte in biobasierten Polymertechnologien verbessern die Leistungseigenschaften wie Haltbarkeit und Barriereeigenschaften, wodurch sie für die Wasserflaschenverpackung lebensfähiger sind. Die zunehmende staatliche Unterstützung für biobasierte Materialien und strengere Vorschriften für Einweg-Kunststoffe beschleunigen die Annahme. Das zunehmende Bewusstsein bei umweltbewussten Verbrauchern ist auch ermutigende Marken, innovative bioplastische Verpackungsformate einzuführen.

• Durch Verpackungsart

Auf der Grundlage des Verpackungstyps wird der nachhaltige Wasserverpackungsmarkt in Flaschen, Dosen, Kartons und Beutel segmentiert. Das Segment Flaschen hält den größten Marktanteil von 68,8% im Jahr 2025 durch ihre weit verbreitete Nutzung, Bequemlichkeit und starke Kompatibilität mit Recyclingsystemen. Abgefüllte Formate bleiben die bevorzugte Verpackungsoption durch einfache Handhabung, Transport-Effizienz und Verbrauchervertrauen in den entwickelten und aufstrebenden Märkten. Die Hersteller übernehmen zunehmend leichte Designs und setzen Recyclingmaterialien ein, um Nachhaltigkeit zu verbessern, ohne die Funktionalität zu beeinträchtigen. Das umfangreiche Vertriebsnetz und etablierte Fertigungsprozesse stärken die Dominanz von Flaschen auf dem Markt. Darüber hinaus unterstützen Innovationen in Flaschendesign und Etikettierung Markendifferenzierung und Umweltverträglichkeit.

Das Segment der Kartons wird von 2026 bis 2033 am schnellsten CAGR erleben, angetrieben durch steigende Nachfrage nach kunststofffreien und kohlenstoffarmen Verpackungsalternativen. Kartons gewinnen aufgrund ihrer nachwachsenden Rohstoffbasis und der günstigen Umweltwahrnehmung unter den Verbrauchern an Zugkraft. Technologische Fortschritte bei Barrierebeschichtungen und struktureller Integrität ermöglichen es Cartons, unter Beibehaltung der Produktsicherheit und Haltbarkeit effektiv Wasser zu speichern. Die zunehmende regulatorische Betonung auf die Reduzierung von Kunststoffabfällen und die zunehmende Wiederverwertbarkeit ist es, Unternehmen zu ermutigen, kartonbasierte Lösungen zu erforschen. Die Umstellung auf nachhaltige Einzelhandelsverpackungen und steigende Investitionen in papierbasierte Verpackungsinfrastruktur unterstützen das Segmentwachstum weiter.

• Nach Nachhaltigkeitstyp

Auf Basis des Nachhaltigkeitstyps wird der nachhaltige Wasserverpackungsmarkt in recycelbare, wiederverwendbare, biologisch abbaubare und kompostierbare Segmente segmentiert. Das recycelbare Segment dominierte 2025 den größten Marktanteil des Marktes, der durch etablierte Recyclingsysteme und starke regulatorische Rahmenbedingungen zur Förderung der Materialrückgewinnung angetrieben wurde. Recycelbare Verpackungsmaterialien wie PET und Aluminium sind in globalen Recycling-Netzwerken weit verbreitet und machen sie zu einer praktischen Wahl für Hersteller, die Nachhaltigkeitsziele erreichen wollen. Die zunehmende Sensibilisierung der Verbraucher in Bezug auf Recyclingpraktiken und Abfallreduktion unterstützt die Nachfrage nach wiederverwertbaren Verpackungslösungen. Die Unternehmen konzentrieren sich auf die Verbesserung der Recyclierbarkeitsraten und die Einbeziehung höherer recycelter Inhalte zur Stärkung der Umweltdaten. Die Skalierbarkeit und wirtschaftliche Durchführbarkeit der Recycling-Infrastruktur verstärken weiterhin die Dominanz dieses Segments.

Das biologisch abbaubare Segment wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033 zu beobachten ist, die durch wachsende Bedenken gegenüber der Plastikverschmutzung und der Deponieansammlung hervorgerufen wird. Biologisch abbaubare Verpackungen bieten den Vorteil der natürlichen Zersetzung, die Verringerung langfristiger Umweltauswirkungen und die Unterstützung der Bemühungen zur Abfallbewirtschaftung. Kontinuierliche Innovation in biologisch abbaubaren Materialien verbessert Haltbarkeit und Verwendbarkeit bei Flaschenwasseranwendungen. Regierungen und Umweltorganisationen fördern durch Politiken und Sensibilisierungskampagnen aktiv biologisch abbaubare Alternativen. Der zunehmende Wandel zu nachhaltigen Konsummustern ermutigt Marken, biologisch abbaubare Verpackungen als Differenzierungsstrategie zu übernehmen.

• Durch Packgröße

Auf Basis der Packgröße wird der nachhaltige Wasserverpackungsmarkt in 331ml-500ml, 501ml-1000ml, 1001ml-1500ml und über 1500ml segmentiert. Das Segment 501ml-1000ml hielt den größten Marktanteil im Jahr 2025, der durch seine optimale Balance zwischen Portabilität und ausreichendem Hydratationsvolumen getrieben wurde. Diese Packungsgröße wird von den Verbrauchern für den täglichen Gebrauch, Reisen und On-the-go-Verbrauch sehr bevorzugt, so dass es ein dominantes Format über Einzelhandels- und Komfortkanäle. Hersteller bevorzugen dieses Segment aufgrund seiner hohen Umsatzrate und Kompatibilität mit nachhaltigen Verpackungsinnovationen wie Leichtstoffflaschen und recycelten Materialien. Das Segment profitiert auch von einer starken Nachfrage in den städtischen Bevölkerungsgruppen und einer wachsenden Tendenz zum Gesundheitsbewusstsein. Effiziente Logistik- und Lagervorteile tragen zur weit verbreiteten Annahme bei.

Das über 1500ml-Segment wird die schnellste CAGR von 2026 bis 2033 erleben, die durch steigende Nachfrage nach Schüttgut und reduzierten Verpackungsabfällen pro Liter angetrieben wird. Größere Packungsgrößen gewinnen an Popularität bei Haushalten und Arbeitsplätzen, um häufige Einkäufe und geringere Umweltauswirkungen zu minimieren. Die Kosteneffizienz im Zusammenhang mit Schüttgutverpackungen und reduziertem Materialverbrauch pro Stückvolumen unterstützt den wachsenden Einsatz. Die Hersteller konzentrieren sich auf die Entwicklung langlebiger und wiederverwendbarer großformatiger Verpackungslösungen zur Steigerung der Nachhaltigkeit. Die Sensibilisierung für Abfallreduktion und Ressourceneffizienz wird die Nachfrage in diesem Segment weiter beschleunigen.

Nachhaltiger Botled Water Packaging Market Regionale Analyse

- Asien-Pazifik dominierte den nachhaltigen Wasserverpackungsmarkt mit dem größten Umsatzanteil von 38,5% im Jahr 2025, angetrieben durch steigenden Wasserverbrauch, schnelle Urbanisierung und zunehmendes Umweltbewusstsein in Entwicklungsländern

- Die Region profitiert von starken Fertigungsmöglichkeiten, großformatigen Verpackungsproduktions-Hubs und einer wachsenden Übernahme von recycelbaren und leichten Verpackungslösungen. Die Ausweitung der Einzelhandelsnetze und die steigende Nachfrage nach bequemen Hydratationsformaten beschleunigen die Marktdurchdringung sowohl in Städten als auch in Kleinstädten.

- Darüber hinaus stärken unterstützende Regierungsinitiativen zur Förderung der Kunststoffabbau und der Kreislaufwirtschaftspraktiken den Wandel zu nachhaltigen Verpackungsmaterialien

China Nachhaltige Bottled Water Packaging Market Insight

China hatte 2025 den größten Anteil am asiatisch-pazifischen, nachhaltigen Wasser-Verpackungsmarkt, unterstützt von seiner massiven Wasser-Verbrauchsbasis und dem starken Ökosystem der Verpackungsherstellung. Die strengen Umweltvorschriften und die aggressiven Maßnahmen zur Kunststoffreduktion treiben eine rasche Einführung von rPET, Cartons und anderen nachhaltigen Alternativen. Groß angelegte Investitionen in Recycling-Infrastruktur und fortschrittliche Verpackungstechnologien erhöhen die Effizienz der Materialrückgewinnung. Darüber hinaus verstärkt die starke Beteiligung von heimischen Getränke-Giganten und Verpackungsherstellern Chinas Führung bei nachhaltiger Verpackungsinnovation.

Indien Nachhaltige Bottled Water Packaging Market Insight

Indien beobachtet das schnellste Wachstum in der Region Asien-Pazifik von 2026 bis 2033, das durch steigendes Gesundheitsbewusstsein, steigenden Wasserverbrauch und wachsende städtische Bevölkerung bewirtschaftet wird. Regierungsinitiativen konzentrierten sich auf das Verbot von Einweg-Kunststoffen und die Förderung nachhaltiger Materialien beschleunigen den Übergang zu umweltfreundlichen Verpackungslösungen. Das rasche Wachstum in den Vertriebsnetzen und E-Commerce-Kanälen unterstützt die Nachfrage nach verpacktem Trinkwasser. Darüber hinaus stärken zunehmende Investitionen in die Recycling-Infrastruktur und die wachsende Beteiligung von heimischen Marken die Markterweiterung.

Europa Nachhaltige Bottled Water Packaging Market Insight

Europa verzeichnete im Jahr 2025 einen erheblichen Anteil am nachhaltigen Wasserverpackungsmarkt, der durch strenge Umweltvorschriften, hohe Recyclingraten und starke Verbraucherpräferenzen für umweltfreundliche Verpackungen getrieben wurde. Die Region verfügt über etablierte Nachhaltigkeitsrahmen, die den Einsatz von recycelbaren, wiederverwendbaren und biobasierten Verpackungsmaterialien fördern. Getränkeunternehmen wechseln aktiv in Richtung kohlenstoffneutraler Verpackungslösungen um regulatorische und unternehmerische Nachhaltigkeitsziele zu erreichen. Zudem unterstützt starke Innovation in der Biokunststoff- und Papierverpackung das regionale Marktwachstum weiter.

Deutschland Nachhaltige Bottled Water Packaging Market Insight

Deutschland hielt 2025 eine führende Position im europäischen Markt, unterstützt durch seine fortschrittlichen Recyclingsysteme, starke Umweltpolitik und hochentwickelte Verpackungsindustrie. Der Schwerpunkt des Landes auf zirkulären Wirtschaftspraktiken und erweiterter Herstellerverantwortung ist die hohe Annahme von recycelbaren und wiederverwendbaren Verpackungsformaten. Starke Präsenz von Verpackungstechnik-Anbietern und Getränkeherstellern verbessert die Innovation im nachhaltigen Flaschendesign. Darüber hinaus stärkt die Verbraucherpräferenz für umweltverträgliche Produkte weiterhin den Marktbedarf.

U.K. Nachhaltiger Bottled Water Packaging Market Insight

Der US-amerikanische Markt wächst stetig, getrieben von zunehmendem regulatorischen Fokus auf die Reduzierung von Kunststoffabfällen und die steigende Nachfrage nach nachhaltigen Verpackungslösungen. Regierungsinitiativen zur Förderung von Einlagenrückgabesystemen und recycelbarer Verpackungen sind ermutigende Getränkeunternehmen, sich auf umweltfreundliche Materialien zu verlagern. Der starke Einzelhandelssektor und die steigenden Konsumtrends unterstützen den Wasserbedarf der Flaschen. Darüber hinaus tragen zunehmende Investitionen in nachhaltige Verpackungsinnovation und zirkuläre Wirtschaftsinitiativen zur Marktentwicklung bei.

Nordamerika Nachhaltige Bottled Water Packaging Market Insight

Nordamerika wird von 2026 bis 2033 mit dem schnellsten CAGR wachsen, angetrieben durch steigende Nachfrage nach nachhaltiger Verpackung in der Getränkeindustrie und zunehmenden regulatorischen Druck auf die Reduzierung von Kunststoffabfällen. Ein starkes Verbraucherbewusstsein in Bezug auf ökologische Nachhaltigkeit beschleunigt die Einführung von recycelbaren und bioplastischen Verpackungslösungen. Die Region profitiert auch von fortschrittlicher Recycling-Infrastruktur und hohen Investitionen in nachhaltige Materialinnovation. Darüber hinaus verpflichten sich große Getränkeunternehmen aktiv zu 100% recycelbaren Verpackungszielen und unterstützen die Markterweiterung.

US Nachhaltiger Bottled Water Packaging Market Insight

Die USA machten im Jahr 2025 den größten Anteil am Markt für nachhaltige Flaschenwasserverpackungen in Nordamerika aus, der durch hohen Wasserverbrauch und starke Präsenz führender Getränkehersteller angetrieben wurde. Die zunehmende Unternehmens-Nachhaltigkeit und der regulatorische Fokus auf die Reduzierung von Einweg-Kunststoffen treiben eine rasche Übernahme von rPET und anderen recycelbaren Materialien. Fortgeschrittene Recyclingtechnologien und starke Sammelsysteme unterstützen zirkuläre Verpackungsinitiativen. Zudem stärkt die kontinuierliche Innovation in leichten und umweltfreundlichen Verpackungsformaten die Führungsposition des Landes in der Region.

Nachhaltiger Bottled Water Packaging Marktanteil

Die nachhaltige Wasserverpackungsindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Greif, Inc. (USA)

- Amcor plc (Schweiz)

- PLASTIPAK HOLDINGS, INC. (USA)

- Graham Packaging Company (USA)

- Kaufman Container (USA)

- Greiner Packaging (Österreich)

- Alpha Group (US)

- Seitel Group (Frankreich)

- Silgan Holdings Inc. (USA)

- Berry Global Inc. (USA)

- CKS Packaging, Inc. (USA)

- APEX Kunststoffe (US)

- SKS Bottle & Packaging, Inc. (USA)

- Exo Packaging (Australien)

- Alpack Plastics (Irland)

- P.P.C., Inc. (USA)

Neueste Entwicklungen im globalen nachhaltigen Bottled Water Packaging Market

- Im Juli 2025, Kopu, eine Premium-Flaschen Wasser Marke, eingeführt Aluminiumflaschen zusammen mit einem schlüsselfertigen Recycling-Programm für Luxushotels und Resorts. Diese Entwicklung verstärkt die zirkuläre Verpackung Annahme im Gastfreundschaft Sektor durch den Austausch von Einweg-Kunststoff-Flaschen durch voll recycelbare Aluminium-Formate. Darüber hinaus hilft es Premium-Hotels dabei, die betrieblichen Abfälle zu reduzieren und dabei Nachhaltigkeitsziele zu erreichen und die Umweltverantwortung in Gastleistungen zu verbessern. Das integrierte Recyclingsystem verbessert die Materialrückgewinnungseffizienz und unterstützt eine langfristige Reduzierung von Verpackungsabfällen über luxuriöse Gastfreundschaftsoperationen

- Im Februar 2025 startete Win Water seine innovative Wasserlösung mit 100 % pflanzlichen Flaschen, die vollständig biologisch abbaubar sind. Diese Entwicklung beschleunigt die Umstellung auf biobasierte Verpackungen in der Wasserflaschenindustrie, indem sie steigende Bedenken hinsichtlich der plastischen Verschmutzung anspricht. Es unterstützt die wachsende Nachfrage nach umweltverträglichen Hydratationsprodukten und positioniert die Marke als führender Anbieter nachhaltiger Verpackungsinnovation. Mit dem Start wird die Industriebewegung weiter gestärkt, um herkömmliche Kunststoffe durch erneuerbare und kompostierbare Alternativen zu ersetzen.

- Im Januar 2025 arbeitete Brand New Day mit einem kleinen Unternehmertum zusammen, um Mineralwasser in Flaschen zu entwickeln, die 100% aus pflanzlichen Materialien hergestellt werden, die recycelbar und biologisch abbaubar sind. Diese Entwicklung treibt die früheste Innovation in nachhaltiger Verpackung durch die Kombination von Produktstrategie mit vollständiger Markenidentitätserstellung, einschließlich Design und Logoentwicklung. Sie unterstreicht die zunehmende Rolle von designgeführtem Unternehmertum bei der Einführung umweltfreundlicher Verpackungskonzepte auf den Wassermarkt. Die Initiative fördert auch eine breitere Erkundung von pflanzenbasierten Verpackungslösungen unter auf Nachhaltigkeit ausgerichteten aufstrebenden Getränkemarken

- Im August 2024 kooperierte Berry Global Inc. mit Aquafigure, um eine wiederverwendbare 330ml Wasserflasche aus BPA-freiem Tritan, einem recycelbaren und lebensmittelgeprüften Copolyester, zu starten. Diese Entwicklung stärkt den nachhaltigen Wasserverpackungsmarkt durch die Förderung wiederverwendbarer „Flaschen für das Leben“-Lösungen zur Reduzierung des Einweg-Kunststoffverbrauchs. Die Aufnahme von anpassbaren 3D-Artwork-Karten verbessert das Verbraucherengagement und unterstützt Verhaltensverschiebungen in Richtung Wiederverwendung. Es stärkt auch zirkulare Wirtschaft Prinzipien durch die Kombination von Haltbarkeit, Wiederverwertbarkeit und Personalisierung im Verpackungsdesign

- Im Juli 2024, Source eingeführt Sky Wtr, ein Konservenwasserprodukt mit Luft- und Sonnenlichttechnologie erstellt und in recycelbaren Aluminiumdosen und Flaschen verpackt. Diese Entwicklung trägt zur Innovation in der nachhaltigen Wasserverpackung bei, indem erneuerbare Produktionsmethoden mit voll recycelbaren Verpackungsformaten integriert werden. Es hilft bei der Bewältigung globaler Herausforderungen bei der Wasserverfügbarkeit und reduziert die Abhängigkeit von herkömmlichen Wasserbeschaffungssystemen. Durch den Einsatz von Aluminiumverpackungen wird die Recyclierbarkeit weiter gestärkt und die steigende Nachfrage nach wirkungsarmen, nachhaltigen Flaschenwasserlösungen unterstützt

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.