Global Sustainable Dairy Value Chain Market

Marktgröße in Milliarden USD

CAGR :

%

USD

28.97 Billion

USD

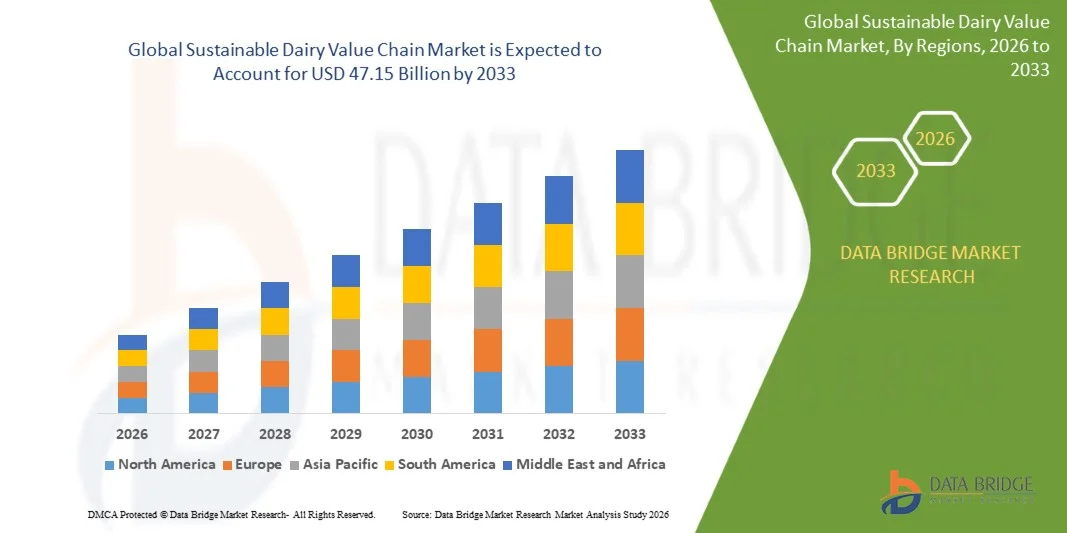

47.15 Billion

2025

2033

USD

28.97 Billion

USD

47.15 Billion

2025

2033

| 2026 –2033 | |

| USD 28.97 Billion | |

| USD 47.15 Billion | |

| % | |

|

Global Sustainable Dairy Value Chain Market Segmentation, Nach Produkttyp (Milk & Liquid Dairy, Käse, Butter & Spreads, Yogurt & Fermented Dairy und Dairy Ingredients), Nachhaltigkeitsinitiative Carbon-Neutral Dairy Production, Water-Efficient Farming, Ethical Animal Welfare Practices, and Waste Reduction & Circular Economy Solutions), Vertriebskanal (Supermärkte/Hypermarkets

Nachhaltige Molkerei WertschöpfungsketteMarktgröße

- Die globale Marktgröße für nachhaltige Dairy-Wertschöpfung wurde mit28,97 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen47,15 Milliarden USD bis 2033, beiCAGR von 6,28%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende globale Nachfrage nach nachhaltigen Lebensmittelsystemen, die zunehmende Fokussierung auf die Verringerung der Treibhausgasemissionen in der Viehhaltung sowie kontinuierliche Weiterentwicklungen in der Präzisionslandwirtschaft, der digitalen Milchwirtschaft und umweltfreundlichen Verarbeitungstechnologien in der gesamten Milchindustrie gefördert.

- Darüber hinaus setzt die zunehmende Verbraucherpräferenz für ethisch fundierte, nachvollziehbare und umweltverträgliche Milchprodukte zusammen mit der steigenden Annahme zirkulärer Wirtschaftspraktiken, der Integration erneuerbarer Energien und der wassereffizienten landwirtschaftlichen Methoden eine nachhaltige Dairy Value Chain-Lösung als Schlüsselführer der Transformation in der Milchindustrie ein. Diese konvergierenden Faktoren beschleunigen die Aufnahme nachhaltiger Dairy Value Chain-Lösungen, wodurch das Wachstum der Industrie deutlich gesteigert wird

Nachhaltige Molkerei WertschöpfungsketteMarktanalyse

- Nachhaltige Lösungen der Dairy Value Chain, einschließlich Präzisions-Milchbausysteme, Methan-Reduktionstechnologien, nachhaltige Futtermitteloptimierung, Kälte-Ketteneffizienzlösungen und rückverfolgbare Molkerei-Sorbing-Plattformen, sind aufgrund ihrer Rolle bei der Verbesserung der Produktivität, der Verringerung der Umweltauswirkungen und der Sicherstellung der End-to-End-Kettentransparenz

- Die zunehmende Nachfrage nach nachhaltigen Milchwert-Kettenmarktlösungen wird in erster Linie durch steigende globale Nachfrage nach kohlenstoffarmer Lebensmittelproduktion, steigender regulatorischer Druck auf die Emissionsreduktion, zunehmende Verbraucherpräferenz für ethisch geförderte Milchprodukte und rasche Einführung digitaler Landwirtschafts- und Lieferkettenrückverfolgbarkeitstechnologien gefördert.

- Nordamerika dominierte den nachhaltigen Milchwert-Kettenmarkt mit dem größten Umsatzanteil von etwa 39,8% im Jahr 2025, gekennzeichnet durch fortschrittliche Milchproduktionsinfrastruktur, starke Annahme nachhaltiger Landwirtschaftspraktiken, hohe Investitionen in Präzisions-Agrartechnologien und das Vorhandensein großer Milchverarbeiter und Lebensmittelunternehmen, die Nachhaltigkeitsinitiativen in der Wertschöpfungskette vorantreiben

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im Markt für nachhaltige Milchwertkette während der Prognosezeit sein, da der Milchverbrauch, die rasche Modernisierung der landwirtschaftlichen Praktiken, das steigende Umweltbewusstsein, die staatliche Unterstützung für nachhaltige Landwirtschaft und die Investitionen in die Milchinfrastruktur in ganz Indien, China und Südostasien steigen.

- Das Segment Carbon-Neutral Dairy Production hatte 2025 den größten Marktanteil von 41,5%, der durch steigenden globalen Druck zur Verringerung der Treibhausgasemissionen in der Landwirtschaft verursacht wurde.

Geltungsbereich undSegmentierung nachhaltiger Marktsegmente für die Marktsegmentierung der Molkereien

| Attribute | Nachhaltige Molkerei Wertschöpfungskette SchlüsselMarkteinsichten |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

| Key Market Players | ·Nestlé S.A.. (Schweiz) ·Danone S.A.(Frankreich) ·Lactalis Gruppe(Frankreich) ·Arla Foods amba(Dänemark) ·FrieslandCamping(Niederlande) · Fonterra Genossenschaftsgruppe (Neuseeland) · Saputo Inc. (Kanada) · Royal DSM (Niederlande) · Kerry Group plc (Irland) · Cargill, Incorporated (USA) · ADM (Archer Daniels Midland Company) (USA) · Groupe Bel (Frankreich) · Amul (Gujarat Cooperative Milk Marketing Federation) (Indien) · Dairy Farmers of America (USA) · Yili Group (China) · Mengniu Dairy (China) · Unilever PLC (US) · Valio Ltd. (Finnland) · Schreiber Foods (USA) · Sparncia Fromage & Dairy (Frankreich) |

| Marktmöglichkeiten | · Annahme von Low-Carbon Dairy Produktionstechnologien · Ausbau der Digitalen Traceability und Premium Sustainable Dairy Products |

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Markttrends für nachhaltige Milchwerte

„Verbesserte Effizienz durch digitale Traceability und Data-Driven Dairy Supply Chain Optimierung„

- Ein bedeutender und beschleunigter Trend im globalen Markt für nachhaltige Dairy Value Chain ist die zunehmende Einführung digitaler Rückverfolgbarkeitssysteme, IoT-fähige Überwachung und AI-powered Analytics, um Transparenz zu verbessern, Abfall zu reduzieren und die Effizienz der Milchproduktion und -verteilung zu optimieren. Diese Technologien stärken Nachhaltigkeit und Qualitätssicherung im gesamten Milchökosystem

- Fortgeschrittene Datenplattformen werden zunehmend genutzt, um die Milchproduktion von landwirtschaftlichen zu verarbeitenden Einheiten zu verfolgen, um Qualitätskontrolle, Tiergesundheitsüberwachung und Transparenz der Lieferkette zu gewährleisten

- So haben beispielsweise Unternehmen wie Nestlé, Danone und Arla Foods digitale Tracking-Systeme implementiert, um die Beschaffungspraktiken zu überwachen und die Nachhaltigkeitsberichterstattung zu verbessern.

- Der zunehmende Einsatz von Präzisions-Tierhaltungswerkzeugen, einschließlich sensorbasierter Rinderüberwachung und automatisierter Fütterungssysteme, verbessert die Effizienz der Milchertrage und verringert Umweltauswirkungen

- Ein weiterer wichtiger Trend ist die Integration von blockchain-basierten Rückverfolgbarkeitslösungen, die es Einzelhändlern und Verbrauchern ermöglichen, Produktursprung, ethische Beschaffung und CO2-Fußabdruck in Echtzeit zu überprüfen

- Darüber hinaus helfen nachhaltige Verpackungsinnovationen und Kaltketten-Optimierungstechnologien, Lebensmittelverluste und Umweltauswirkungen in Molkereien zu reduzieren

- Diese Umstellung auf eine transparente, effiziente und umweltverträgliche Milchproduktion setzt die globale Milchwertkette grundlegend um

Nachhaltige Marktdynamik der Molkereien

Fahrer

„Aufforderung nach nachhaltigen, ethischen und qualitativ hochwertigen Milchprodukten“

- Das zunehmende Verbraucherbewusstsein in Bezug auf ökologische Nachhaltigkeit, Tierschutz und Lebensmittelqualität ist ein wichtiger Treiber für den Markt für nachhaltige Milchwertkette. Verbraucher suchen aktiv verantwortungsvolle Milchprodukte mit geringeren Umweltauswirkungen

- Die wachsende globale Nachfrage nach proteinreichen Diäten und natürlichen Milchprodukten beschleunigt das Marktwachstum weiter

- So sind die Verbraucher in Regionen wie Europa, Nordamerika und Asien-Pazifik zunehmend bevorzugt nachhaltig zertifizierte Milch-, Käse- und Joghurtprodukte.

- Regierungsinitiativen zur Förderung nachhaltiger Landwirtschaft, Kohlenstoffreduktion und regenerativer Landwirtschaftspraktiken unterstützen ebenfalls die industrielle Transformation

- Darüber hinaus investieren große Milchunternehmen in kohlenstoffneutrale Landwirtschaft, erneuerbare Energienutzung und Abfallreduktionsinitiativen, um Nachhaltigkeitsziele zu erreichen

- Die Ausweitung der Einzelhandelsnachfrage nach umweltfreundlichen und rückverfolgbaren Milchprodukten wird voraussichtlich das Marktwachstum während des Prognosezeitraums weiter stärken

Zurückhaltung/Challenge

„Hohe Implementierungskosten, Infrastrukturbeschränkungen und Versorgungskette Komplexität„

- Eine der großen Herausforderungen, die den Markt für nachhaltige Milchwertkette umsetzen, sind die hohen Kosten für die Umsetzung fortschrittlicher Nachhaltigkeitstechnologien, einschließlich digitaler Überwachungssysteme, Präzisionsbaugeräte und Kälteketteninfrastruktur-Upgrades.

- Kleine und mittlere Milchbauern haben oft Schwierigkeiten, nachhaltige Technologien aufgrund begrenzter finanzieller Ressourcen und mangelnder technischer Expertise zu übernehmen.

- So kämpfen viele ländliche Milcherzeuger in Entwicklungsregionen wie Südasien und Teile Afrikas darum, automatisierte Melksysteme oder fortschrittliche Rückverfolgbarkeitsplattformen durch hohe Investitionsanforderungen zu implementieren.

- Fragmentierung von Milchversorgungsketten und fehlender standardisierter Nachhaltigkeitsmessrahmen können auch betriebliche Ineffizienzen und Grenzskalierbarkeit schaffen

- Darüber hinaus verlangsamt die Abhängigkeit von traditionellen landwirtschaftlichen Praktiken in mehreren Regionen die digitale Transformation und Nachhaltigkeitsakzeptanz

- Die Überwindung dieser Hindernisse durch staatliche Subventionen, kooperative Landwirtschaftsmodelle, erschwingliche Technologielösungen und standardisierte Nachhaltigkeitsregelungen wird für langfristiges Marktwachstum unerlässlich sein

Nachhaltiger Markt für die Markteinführung von Milchprodukten

Der Markt wird auf Basis von Produkttyp, Nachhaltigkeitsinitiative, Vertriebskanal und Endverbraucher segmentiert.

- Nach Produkttyp

Auf der Grundlage des Produkttyps wird der Markt für nachhaltige Milchwertkette in Milch & Liquid Dairy, Käse, Butter & Spreads, Yogurt & Fermented Dairy und Dairy Ingredients segmentiert. Das Segment Milk & Liquid Dairy dominierte 2025 den größten Marktanteil von 38,6%, was durch seine wesentliche Rolle in der täglichen Ernährung und den weit verbreiteten globalen Verbrauch in den Haushalten bedingt ist. Die steigende Nachfrage nach nachhaltig gewonnener Milch mit reduziertem CO2-Fußabdruck verstärkt die Annahme. Verbraucher bevorzugen zunehmend rückverfolgbare und ethisch hergestellte Milchprodukte. Dairy-Unternehmen investieren in emissionsarme Verarbeitung und umweltfreundliche Verpackung, um Nachhaltigkeitsziele zu erreichen. Nordamerika führt durch starken Milchverbrauch und fortgeschrittene Lieferketten. Europa folgt mit strengen Nachhaltigkeitsvorschriften und Bio-Milchbedarf. Asien-Pazifik wächst aufgrund des Bevölkerungswachstums und des steigenden Ernährungsbewusstseins rasch. Verbesserungen in der Kaltkettenlogistik verbessern die Produktverfügbarkeit. Die Einzelhandelserweiterung unterstützt das Umsatzwachstum weiter. Nachhaltiges Branding wird ein wichtiger Kauftreiber. Insgesamt bleiben Milch und flüssige Milch der marktbeherrschende Produkttyp.

Das Segment Yogurt & Fermented Dairy wird voraussichtlich die schnellste CAGR von 24,3 % von 2026 bis 2033 bezeugen, die von steigendem Verbraucherbewusstsein auf Darmgesundheit und probiotische Vorteile angetrieben wird. Fermentierte Milchprodukte werden zunehmend als funktionelle Lebensmittel angesehen, die Verdauung und Immunität unterstützen. Die zunehmende Vorliebe für kleinzuckerige und hochproteine Joghurtvarianten ist die steigende Nachfrage. Nachhaltigkeitsorientierte Produktionsmethoden, einschließlich reduzierter Energievergärungsverfahren, gewinnen an Traktion. Nordamerika und Europa führen Innovation in probiotischen Milchprodukten. Asia-Pacific erlebt ein schnelles Wachstum aufgrund traditioneller fermentierter Milchkonsumgewohnheiten. Auch pflanzenbasierte Fermentationshybridprodukte entstehen auf dem Markt. Hersteller stellen recycelbare Verpackungen und kohlenstoffneutrale Herstellungsverfahren vor. Prämien und aromatisierte Joghurt-Innovationen erweitern den Konsum. Online-Shop-Kanäle erhöhen die Produktverfügbarkeit. Insgesamt ist Joghurt und fermentierte Milch das am schnellsten wachsende Produktsegment.

- Von der Nachhaltigkeitsinitiative

Auf der Grundlage der Nachhaltigkeitsinitiative wird der Markt für nachhaltige Milchwertkette zu Carbon-Neutral Dairy Production, Water-Efficient Farming, Ethical Animal Welfare Practices und Waste Reduction & Circular Economy Solutions segmentiert. Das Segment Carbon-Neutral Dairy Production verzeichnete 2025 den größten Marktanteil von 41,5%, der durch steigenden globalen Druck zur Verringerung der Treibhausgasemissionen in der Landwirtschaft getrieben wurde. Milchproduzenten übernehmen zunehmend Methanreduktionstechnologien, Erneuerbare Energien und CO2-Offset-Programme. Regierungen und Regulierungsgremien setzen strengere Emissionsziele in großen milchverarbeitenden Regionen ein. Nordamerika und Europa führen durch starke Umweltpolitik zur Annahme. Asia-Pacific erhöht allmählich Investitionen in nachhaltige Milchinfrastruktur. Große Milchkonzerne verpflichten sich zu Netto-Null-Emissionszielen. Die Verbraucherpräferenz für umweltfreundliche Milchprodukte unterstützt das Wachstum weiter. Carbon Tracking und Zertifizierungssysteme verbessern die Transparenz. Die Investitionen in nachhaltige Futtermittel- und Viehwirtschaft steigen. Die Entkohlungsinitiativen der Lieferkette erweitern sich rasch. Insgesamt bleibt die kohlenstoffneutrale Produktion das dominante Nachhaltigkeitsinitiativensegment.

Das Segment Abfallreduktions- und Kreislaufwirtschaftslösungen wird von 2026 bis 2033 mit dem schnellsten CAGR von 25,1 % bezeugt, das durch die zunehmende Fokussierung auf die Reduzierung von Lebensmittelabfällen und die Verbesserung der Ressourceneffizienz bei der Milchverarbeitung vorangetrieben wird. Unternehmen übernehmen zirkuläre Wirtschaftsmodelle wie die Wiederverwendung von Nebenprodukten, das Recycling von Verpackungen und die Energierückgewinnung. Milchabfälle werden zunehmend in Biogas, Düngemittel und Futtermittel umgewandelt. Die Regierungen fördern die Null-Abfall-Produktionspolitik in der Lebensmittelindustrie. Nordamerika und Europa führen zur Umsetzung kreisförmiger Milchsysteme. Asia-Pacific nimmt rasch Initiativen für die Milchwirtschaft an. Das Bewusstsein der Verbraucher für nachhaltige Verpackungen treibt auch Veränderungen voran. Technologische Fortschritte bei der Abfallverfolgung und -verarbeitung verbessern die Effizienz. Dairy-Prozessoren investieren in geschlossene Produktionssysteme. Corporate Nachhaltigkeitsverpflichtungen beschleunigen die Adoption. Insgesamt werden Abfallreduktions- und Kreislaufwirtschaftslösungen als das am schnellsten wachsende Initiativessegment projiziert.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Markt für nachhaltige Milchwertkette in Supermärkte/Hypermärkte, Convenience Stores, Online Retail und Specialty Stores segmentiert. Das Segment Supermarkets/Hypermarkets entfiel auf den größten Marktanteil von 44,2% im Jahr 2025, was durch eine starke Verbraucherpräferenz für One-Stop-Shopping und breite Produktverfügbarkeit bedingt ist. Retail-Ketten bieten umfangreiche Sortimente an nachhaltigen Milchprodukten mit klaren Kennzeichnungen und Zertifizierungen. Bulk Kaufoptionen und Werbepreise weitere Unterstützung Verkäufe. Nordamerika und Europa dominieren aufgrund der organisierten Einzelhandelsinfrastruktur. Asia-Pacific expandiert mit zunehmender Supermarktdurchdringung schnell. Verbraucher vertrauen Supermärkte für Produkt-Authentizität und Frische-Versicherung. Nachhaltiges Milchbranding wird in Einzelhandelsregalen prominent angezeigt. Starke Kaltkettenlogistik sorgt für Produktqualität. Auch nachhaltige Milchprodukte mit dem Private-Label steigen. Häufige Werbeaktionen im Laden erhöhen die Nachfrage. Insgesamt bleiben Supermärkte und Hypermärkte der dominante Vertriebskanal.

Das Online Retail-Segment wird von 2026 bis 2033 die schnellste CAGR von 23,9 % erleben, die durch eine schnelle digitale Adoption und eine steigende Nachfrage nach der Lieferung von Milchprodukten von Haustüren angetrieben wird. Verbraucher bevorzugen Online-Plattformen für den Zugang zu Bio-, nachhaltigen und Nischen-Milchmarken. Abonnente Milchlieferdienste gewinnen an Popularität. E-Commerce-Plattformen bieten Transparenz bei der Beschaffung und Nachhaltigkeitszertifizierung. Nordamerika führt durch fortgeschrittene digitale Lebensmittelsysteme. Asia-Pacific wächst mit steigender Smartphone-Nutzung und Online-Kräftigung. Europa expandiert auch durch nachhaltige Ernährungsplattformen. Direkt-zu-Verbraucher-Milchmarken erhöhen die Online-Präsenz. Kaltkettige Logistikverbesserungen erhöhen die Liefereffizienz. Digitales Marketing und personalisierte Empfehlungen steigern den Umsatz. Insgesamt wird der Online-Einzelhandel als der am schnellsten wachsende Vertriebskanal projiziert.

- Von End-User

Auf der Grundlage des Endverbrauchers wird der Markt für nachhaltige Milchwertkette in Haushaltsverbraucher, Lebensmittel- und Getränkeindustrie, HoReCa (Hotels, Restaurants & Catering) und Industrieprozessoren segmentiert. Das Segment Haushaltsverbraucher dominierte 2025 den größten Marktanteil von 46,8%, der durch den starken täglichen Verbrauch von Milchprodukten in den globalen Haushalten getrieben wurde. Das zunehmende Bewusstsein für nachhaltige Lebensmittelwahlen beeinflusst das Kaufverhalten der Haushalte. Verbraucher priorisieren ethisch fundierte und umweltfreundliche Milchprodukte. Nordamerika und Europa führen aufgrund des hohen Pro-Kopf-Milchverbrauchs. Asia-Pacific zeigt starkes Wachstum aufgrund steigender Einkommensniveaus und Ernährungsdiversifizierung. Einzelhandelsverfügbarkeit und Branding beeinflussen die Nachfrage nach Haushalten deutlich. Besonders beliebt sind Bio- und nachhaltige Milchprodukte. Gesundheit und Ernährungsbewusstsein ist das Fahren Wiederholungskäufe. Verpackungsinnovationen verbessern den privaten Komfort. Die staatlichen Kennzeichnungsstandards verbessern das Vertrauen der Verbraucher. Insgesamt bleiben die privaten Verbraucher weiterhin das dominante Endverbrauchersegment.

Das Segment Food & Beverage Industry wird von 2026 bis 2033 die schnellste CAGR von 24,7% erleben, die durch die zunehmende Nutzung nachhaltiger Milchbestandteile in verarbeiteten Lebensmitteln, Bäckerei, Süßwaren und Getränken angetrieben wird. Die Hersteller verlagern sich in Richtung nachhaltiger Milcheingänge, um ESG-Ziele und Verbrauchernachfrage zu erreichen. Milchbestandteile wie Molkeprotein, Kasein und Laktose werden in der industriellen Lebensmittelproduktion weit verbreitet. Nordamerika und Europa führen aufgrund stark verarbeiteter Lebensmittelindustrie. Asia-Pacific wächst mit wachsender verpackter Lebensmittelnachfrage rasch. Unternehmen übernehmen zertifizierte, nachhaltige Molkereikaufpraktiken. Die Nachfrage nach sauberem Etikett beschleunigt die Wirkstoffakzeptanz. Lebensmittelhersteller arbeiten mit nachhaltigen Milchlieferanten zusammen. Die Innovation in hochproteinen und funktionellen Lebensmitteln erhöht die Nutzung. Regulatorischer Druck auf nachhaltige Beschaffung nimmt weltweit zu. Insgesamt ist die Lebensmittel- und Getränkeindustrie das am schnellsten wachsende Endverbrauchersegment.

Regionale Analyse des Markts für nachhaltige Milchwerte

- Nordamerika dominierte den nachhaltigen Milchwert-Kettenmarkt mit dem größten Umsatzanteil von etwa 39,8% im Jahr 2025, gekennzeichnet durch fortschrittliche Milchproduktionsinfrastruktur, starke Annahme nachhaltiger Landwirtschaftspraktiken, hohe Investitionen in Präzisions-Agrartechnologien und die Präsenz großer Milchverarbeiter und Lebensmittelunternehmen, die Nachhaltigkeitsinitiativen in der Wertschöpfungskette vorantreiben. Die Region hat auch eine zunehmende Integration von datengetriebenen Milchwirtschafts-, Kohlenstoff-Fußabdruck-Reduktions-Programmen und ressourceneffizienten Milchproduktionssystemen erlebt

- Stakeholder in der gesamten Region hochwertig Nachhaltigkeit, Rückverfolgbarkeit, Tierschutzstandards und Effizienzverbesserungen durch digitale Milchmanagementsysteme ermöglicht. Die zunehmende Betonung auf die Verringerung der Treibhausgasemissionen, die Optimierung der Futterauslastung und die Verbesserung der Milchertragsqualität verstärkt weiterhin den Marktbedarf

- Diese weit verbreitete Adoption wird durch starke regulatorische Rahmenbedingungen, hohe Verbrauchernachfrage nach nachhaltigen Milchprodukten, fortschrittliche Kühlkette und Verarbeitungsinfrastruktur sowie eine verstärkte Zusammenarbeit zwischen Milchkooperativen und Agrar-Tech-Unternehmen unterstützt, die nachhaltige Milchpraktiken als Kernbestandteil moderner Lebensmittelversorgungsketten sowohl in Wohn- als auch in kommerziellen Milchökosystemen zu etablieren.

U.S. Nachhaltige Milchwertkette Markt Insight

Der US-Markt für nachhaltige Milchwertketten eroberte den größten Umsatzanteil im Jahr 2025 in Nordamerika, der durch eine rasche Übernahme von Präzisionsmilchhaltung, starke Nachhaltigkeitsverpflichtungen von großen Milchverarbeitern und zunehmende Investitionen in intelligente Landwirtschaftstechnologien getrieben wurde. Die Produzenten priorisieren zunehmend die Strategien zur Reduzierung von Methan, automatisierte Melksysteme und datengetriebenes Herdenmanagement, um die Produktivität und Umweltleistung zu verbessern. Die zunehmende Integration von IoT-basierten Farm Monitoring Systemen, AI-powered Viehanalytics und Supply Chain Rückverfolgbarkeitsplattformen treibt den Markt weiter voran. Zudem trägt die steigende Nachfrage von Food Service-Unternehmen und Retail-Marken für nachhaltig hergestellte Milchprodukte maßgeblich zur Markterweiterung bei.

Europa Nachhaltige Molkerei Wertschöpfungskette Markt Insight

Der Markt für nachhaltige Milchwertketten in Europa soll sich während der gesamten Vorausschätzungsperiode mit einem erheblichen CAGR ausweiten, vor allem durch strenge Umweltvorschriften, starke Nachhaltigkeitsmandate im Rahmen der EU-Agrarpolitik und steigende Nachfrage nach kohlenstoffarmer Lebensmittelproduktion. Der Schwerpunkt der Region auf ökologischer Landwirtschaft, regenerativer Landwirtschaft und Tierschutz ist die Förderung der Annahme nachhaltiger Milchpraktiken. Die europäischen Milcherzeuger investieren auch in die Integration erneuerbarer Energien, Abfallreduzierungstechnologien und Kreislaufwirtschaftsmodelle. Die Region erlebt sowohl in großen kommerziellen Milchviehbetrieben als auch in kooperativen Landwirtschaftssystemen, die nachhaltige Wertschöpfungskettenpraktiken annehmen, ein beträchtliches Wachstum.

U.K. Nachhaltige Milchwertkette Markt Insight

Der nachhaltige Milchwert-Kettenmarkt der USA wird voraussichtlich während des Prognosezeitraums mit einem bemerkenswerten CAGR wachsen, der durch steigende Nachhaltigkeitsverpflichtungen von Milcherzeugern und starke Verbraucherpräferenz für ethisch geförderte Milchprodukte getrieben wird. Darüber hinaus fördern staatliche Umweltziele und Ziele der CO2-neutralität die Annahme grüner Milchwirtschaftspraktiken. Auch der starke Einzelhandels- und Lebensmittelverarbeitungssektor in Großbritannien treibt die Lieferanten dazu, transparente und nachvollziehbare Milchlieferketten zu übernehmen und das Marktwachstum zu unterstützen.

Deutschland Nachhaltige Molkerei Wertschöpfungskette Markt Insight

Der deutsche Markt für nachhaltige Milchwert-Ketten wird voraussichtlich während der Prognosezeit bei einem beträchtlichen CAGR ausbauen, der durch zunehmende Fokussierung auf klimafreundliche Landwirtschaft, starke Umweltpolitik und hohe Verbrauchernachfrage nach nachhaltigen und organischen Milchprodukten gefördert wird. Die gut ausgebaute landwirtschaftliche Infrastruktur und die Betonung auf Innovation fördern die Einführung energieeffizienter Milchwirtschaftssysteme und das präzise Viehmanagement. Auch die Integration erneuerbarer Energiequellen wie Biogas und Solarenergie in Milchbetriebe gewinnt zunehmend an Bedeutung.

Asia-Pacific Sustainable Dairy Value Chain Market Insight

Der asiatisch-pazifische, nachhaltige Milchwert-Kettenmarkt wird während der Prognosezeit von 2026 bis 2033 am schnellsten CAGR wachsen, angetrieben durch steigenden Milchverbrauch, schnelle Modernisierung der landwirtschaftlichen Praktiken, steigendes Umweltbewusstsein, staatliche Unterstützung für nachhaltige Landwirtschaft und wachsende Investitionen in die Milchinfrastruktur in ganz Indien, China, Japan und Südostasien. Die Region erlebt eine starke Transformation von traditionellen zu technologiefähigen Milchwirtschaftssystemen. Darüber hinaus beschleunigen sich die Ausweitung der Milchkooperativen, die steigende Nachfrage nach sicheren und hochwertigen Milchprodukten und die zunehmende Übernahme der Kaltkettenlogistik das Marktwachstum.

Japan Sustainable Dairy Value Chain Market Insight

Der japanische Markt für nachhaltige Milchwertketten gewinnt an Dynamik aufgrund der fortschrittlichen landwirtschaftlichen Technologien, der hohen Qualitätsstandards und des Fokussierens auf effizienzgetriebene Milchproduktion. Japan betont nachhaltige Ressourcennutzung, Automatisierung in der Milchwirtschaft und verbessertes Tiergesundheitsmanagement. Die Integration intelligenter Überwachungssysteme und Robotik im Milchbetrieb unterstützt Produktivitätsverbesserungen. Darüber hinaus treibt die Nachfrage nach hochwertigen, sicheren und rückverfolgbaren Milchprodukten die Annahme nachhaltiger Wertschöpfungskettenpraktiken voran.

China Sustainable Dairy Value Chain Market Insight

Der Markt für nachhaltige Milchmarkt in China entfiel 2025 auf den größten Marktanteil im asiatisch-pazifischen Raum, der dem wachsenden Milchkonsum, der schnellen Urbanisierung, der starken staatlichen Unterstützung für die Agrarmodernisierung und der zunehmenden Konzentration auf Lebensmittelsicherheit und Nachhaltigkeit zuzuschreiben war. China investiert stark in Großviehbetriebe, intelligente Landwirtschaftstechnologien und kalte Ketteninfrastruktur, um die Effizienz zu verbessern und Umweltauswirkungen zu reduzieren. Die Präsenz starker inländischer Milcherzeuger und die steigende Nachfrage nach hochwertigen Milchprodukten sind wesentliche Faktoren, die das Marktwachstum in China fördern.

Nachhaltige Molkerei Wertschöpfungskette Marktanteil

Die Branche Sustainable Dairy Value Chain wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Nestlé S.A. (Schweiz)

- Danone S.A. (Frankreich)

- Lactalis Group (Frankreich)

- Arla Foods amba (Dänemark)

- FrieslandCampina (Niederlande)

- Fonterra Genossenschaftsgruppe (Neuseeland)

- Saputo Inc. (Kanada)

- Royal DSM (Niederlande)

- Kerry Group plc (Irland)

- Cargill, Incorporated (USA)

- ADM (Archer Daniels Midland Company) (USA)

- Groupe Bel (Frankreich)

- Amul (Gujarat Cooperative Milk Marketing Federation) (Indien)

- Dairy Farmers of America (USA)

- Yili Group (China)

- Mengniu Dairy (China)

- Unilever PLC (US)

- Valio Ltd. (Finnland)

- Schreiber Foods (USA)

- Savencia Fromage & Dairy (Frankreich)

Neueste Entwicklungen im globalen nachhaltigen Markt für Milchwerte

- Im August 2021 stärkte Danone seine regenerative Landwirtschaftsstrategie durch die Erweiterung von Farmer-Level-Programmen zur Verringerung der Treibhausgasemissionen aus Milchlieferketten. Die Initiative konzentrierte sich auf die Verbesserung der Bodengesundheit, der Futtermitteleffizienz und der Tierhaltungspraxis im Rahmen der breiteren Klimaverpflichtungen von Danone und unterstreicht die frühzeitige Unternehmensführung bei der nachhaltigen Milchumwandlung

- Im August 2022 startete Arla Foods seine Climate Roadmap – Towards Carbon Net Zero Dairy, nachdem er die Science Based Targets Initiative (SBTi) zur Validierung seiner Emissionsreduktionsziele erhielt. Die Roadmap skizzierte eine Reduzierung von 3 Emissionen pro kg Milch und Molke um 30 % und führte wertekettenweite Entkohlungsstrategien für Betriebe, Verarbeitung und Logistik ein.

- Im Dezember 2023 wurde die Dairy Methane Action Alliance von führenden globalen Food-Unternehmen wie Danone, Nestlé, Kraft Heinz und Starbucks gestartet, um die Methanemissionen in Molkereien zu messen, offenzulegen und zu reduzieren. Die Initiative stellte eine der ersten koordinierten Industrieanstrengungen dar, die auf Methan abzielen, ein wichtiger Beitrag zu den Treibhausgasemissionen in der Landwirtschaft

- Im November 2024 initiierte Arla Foods in Zusammenarbeit mit britischen Einzelhändlern wie Tesco, Morrisons und Aldi Großfeldversuche mit methanreduzierenden Futtermittelzusatzstoffen (Bovaer). Die Initiative zielte darauf ab, die Treibhausgasemissionen von Milchvieh um ca. 27 % zu reduzieren, was eine signifikante betriebsinterne Intervention in der nachhaltigen Milchproduktion bedeutet.

- Im Juli 2025 startete die globale Milchindustrie eine neue einheitliche Dairy Roadmap-Koalition mit Verarbeitern, Einzelhändlern und Lebensmittelunternehmen wie Arla Foods, Lactalis, Müller, Tesco, Sainsburys, McDonalds und Sysco. Die Initiative führte eine gemeinsame Governance-Struktur ein, um die Fortschritte im Bereich Klimaschutz, Biodiversitätsschutz, Wassereffizienz und nachhaltige Milchproduktion in der gesamten Wertschöpfungskette zu beschleunigen.

- Im Oktober 2025 zog Nestlé von der Dairy Metandien-Aktions-Allianz zurück und bekräftigte sein Engagement für die Netto-Null-Emissionen bis 2050 und die laufenden Bemühungen um die Methanreduktion in der gesamten Milchkette. Der Schritt betonte sowohl Fortschritte als auch Herausforderungen in global koordinierten Methanreduktionsbemühungen in nachhaltigen Milchsystemen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.