Global Sustainable Packaging For Food Market

Marktgröße in Milliarden USD

CAGR :

%

USD

75.00 Billion

USD

140.89 Billion

2025

2033

USD

75.00 Billion

USD

140.89 Billion

2025

2033

| 2026 –2033 | |

| USD 75.00 Billion | |

| USD 140.89 Billion | |

| % | |

|

Global Sustainable Packaging for Food Market Segmentation, By Packaging Type (Rigid Packaging, Flexible Packaging, Semi-Rigid Packaging, Pouches, Trays, Cartons and Boxes, Wraps, Bags, Bottles, and Others), Materialtyp (Paper and Paperboard, Kunststoff, Metall, Glas, Bafill, Bamboo, Starch-Based Materials, Polylactic Acid (PLA), Polyalkan

Nachhaltige Verpackung für den Lebensmittelmarkt Überblick

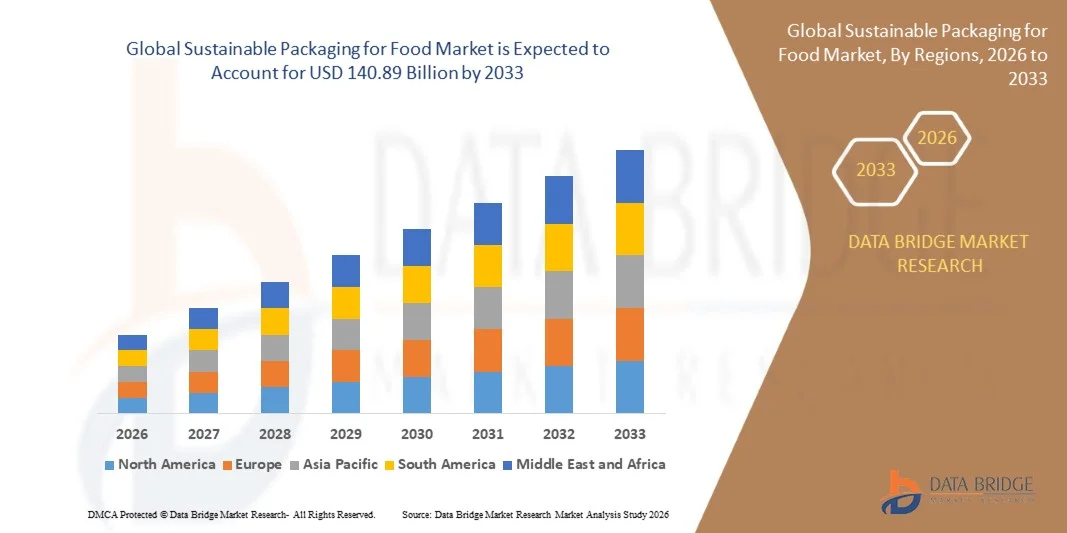

Nach der Analyse des Data Bridge Markets wurde die nachhaltige Verpackung für den Lebensmittelmarkt bewertet.75.00 Milliarden USD in 2025und wird zu erreichen140,89 Milliarden USD bis 2033, in einemCAGR von 8,20% von 2026 bis 2033. Der Markt erlebt ein starkes Wachstum, das durch zunehmende regulatorische Einschränkungen bei Einweg-Kunststoffen, steigende Verbraucherpräferenzen für recycelbare und kompostierbare Lebensmittelverpackungen und erweiterte Einführung von papierbasierten, biobasierten, wiederverwendbaren und recycelten Verpackungslösungen im Lebensmitteleinzelhandel, Lebensmittelservice und E-Commerce-Kanäle.

Die zunehmende Notwendigkeit, Lebensmittelabfälle und Verpackungsabfälle zu reduzieren, ist es, Lebensmittelhersteller, Einzelhändler und Schnellrestaurants zu ermutigen, in Verpackungslösungen zu investieren, die den Produktschutz verbessern und gleichzeitig die Umweltbelastung senken. Globale Lebensmittelabfälle erreichten 2022 rund 1,05 Milliarden Tonnen, während Lebensmittelverluste und Abfälle geschätzte 8–10% der globalen Treibhausgasemissionen ausmachen und die Notwendigkeit einer dauerhaften Verpackung stärken, die die Haltbarkeit verlängert und das verantwortungsvolle End-of-Life-Management unterstützt.

Nachhaltige Verpackung für Lebensmittelmarktgröße & Prognose

- Globaler Marktwert (2025): USD 75.00 Milliarden

- Voraussichtlicher Marktwert (2033): USD 140,89 Milliarden

- Prognose CAGR (2026–2033): 8,20%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Trends und Einblicke

- Nordamerika dominierte die nachhaltige Verpackung für den Lebensmittelmarkt mit dem größten Umsatzanteil von 36,4% im Jahr 2025, unterstützt durch strenge Verpackungsabfälle Vorschriften, hohes Verbraucherbewusstsein, gut ausgebaute Recycling-Infrastruktur und zunehmende Nachhaltigkeitsverpflichtungen bei Lebensmittelherstellern, Händlern und schnellen Service-Restaurants.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die einen CAGR von 9,6% von 2026 bis 2033 aufnimmt. Das Wachstum wird durch eine rasche Urbanisierung, steigende Einwegeinkommen, steigenden Konsum von Lebensmitteln, Ausweitung der Nahrungsmittellieferung und E-Commerce-Plattformen und Regierungsinitiativen konzentriert sich auf die Verringerung der Plastikverschmutzung in Ländern wie China, Indien, Japan und Südkorea.

- Das flexible Verpackungssegment hatte 2025 den größten Marktanteil von rund 38,6%, der durch seine Leichtbaustruktur, geringeren Materialverbrauch, erweiterte Haltbarkeitskapazitäten und wachsender Adoption über Snacks, gefrorene Lebensmittel, Bäckereiprodukte und Fertiggerichte angetrieben wurde. Flexible Formate wie recycelbare Folien, Stand-up Beutel, Wickel und papierbasierte Beutel werden von Lebensmittelherstellern aufgrund reduzierter Transportkosten und niedrigerer Verpackungsabfälle immer mehr bevorzugt.

- Das Pouches-Segment wird das schnellste Wachstum bei einem CAGR von 9,4% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach wiederverschließbaren, Portionen kontrollierten und leichten Verpackungslösungen über Snacks, Heimtierfutter, Saucen, Babynahrung und On-the-Go-Essenkategorien. Die zunehmende Verwendung von monomaterial recycelbaren Beuteln und kompostierbaren Beutelstrukturen unterstützt die Segmenterweiterung.

- Das Segment Papier und Pappe hielt den größten Marktanteil von rund 34,8% im Jahr 2025, angetrieben durch hohe Recyclingfähigkeit, nachwachsende Rohstoffverfügbarkeit und erweiterte Annahme von Wellpappe, Faltkartons, geformten Faserschalen und papierbasierten Lebensmittelverpackungen. Paperboard ist weiterhin ein wesentlicher Anteil des weltweiten Verpackungsmaterialverbrauchs und unterstreicht seine starke Position im Bereich Lebensmitteleinzelhandel, Lebensmittelservice und E-Commerce-Verpackungsanwendungen.

- Das Segment Bagasse, Bambus, stärkebasierte Materialien, PLA und PHA wird das schnellste Wachstum bei einem CAGR von 10,2% von 2026 bis 2033, angetrieben durch steigende Annahme von kompostierbaren Lebensmittel-Service-Containern, Einwegbesteck, Tabletts, Takeaway-Boxen und Frisch-Food-Verpackungen, registrieren. Die Erhöhung der Produktionskapazität für Biokunststoffe und pflanzenbasierte Verpackungsmaterialien verbessert die Materialverfügbarkeit für Lebensmittelverpackungshersteller.

- Das Segment recycelbare Verpackungen hielt 2025 den größten Marktanteil von rund 42,1%, der durch den wachsenden regulatorischen Fokus auf zirkulären Wirtschaftspraktiken, steigenden Recycel-Content-Zielen und starke Verbraucherpräferenz für Verpackungen, die in bestehende Abfallsammlungssysteme einfließen können. Lebensmittelhersteller verschieben sich zunehmend auf recycelbare Kartons, recycelte Kunststoffflaschen, Monomaterialbeutel und recycelbare Metallbehälter, um Deponieabfälle zu reduzieren.

- Das kompostierbare Verpackungssegment wird das schnellste Wachstum bei einem CAGR von 10,6% von 2026 bis 2033, angetrieben durch die steigende Annahme von zertifizierten kompostierbaren Tabletts, Tassen, Beuteln und Lebensmittelbehältern über Takeaway-Mahlzeiten, Bio-Lebensmittel und Lebensmittelzustellungsdienstleistungen. Die Verfügbarkeit von kommerziellen Kompostierungsinfrastrukturen bleibt jedoch ein wichtiger Faktor, der die große Adoption in Entwicklungsländern beeinflusst.

- Das Segment Fleisch, Geflügel und Meeresfrüchte verzeichnete 2025 den größten Marktanteil von rund 23,7%, was durch eine hohe Nachfrage nach Schutz-, Leck- und temperaturkontrollierten Verpackungslösungen bedingt ist. Nachhaltige Vakuumpackungen, recycelbare Schalen, papierbasierte absorbierende Pads und modifizierte Atmosphärenverpackungsformate werden zunehmend angenommen, um Frische zu erhalten und Lebensmittelsicherheitsanforderungen zu erfüllen.

- Das Getränkesegment soll das schnellste Wachstum bei einem CAGR von 2026 bis 2033 registrieren, unterstützt durch starke Nachfrage nach recycelten Kunststoffflaschen, Aluminiumdosen, Glasflaschen, Papierkartons und nachfüllbaren Verpackungssystemen. Getränkeunternehmen investieren zunehmend in recycelte Inhalte, Leichtbau und wiederverwendbare Flaschenmodelle, um den Nachhaltigkeitsverpflichtungen von Verpackungen gerecht zu werden und den Rohstoffverbrauch zu reduzieren.

- Das Segment der Lebensmittelhersteller hatte 2025 den größten Marktanteil von rund 39,5%, der von der groß angelegten Beschaffung nachhaltiger Kartons, flexiblen Folien, Tabletts, Flaschen und Etiketten für verpackte Lebensmittel, Milchprodukte, Getränke, gefrorene Lebensmittel und Snackprodukte angetrieben wurde. Lebensmittelhersteller gestalten zunehmend Verpackungsstrukturen neu, um die Recyclierbarkeit zu verbessern, den Materialeinsatz zu reduzieren und den wachsenden Anforderungen an die Herstellerverantwortung gerecht zu werden.

- Das schnelle Service-Restaurants-Segment wird das schnellste Wachstum bei einem CAGR von 10,1% von 2026 bis 2033, angetrieben durch zunehmende Einschränkungen auf Einweg-Kunststoff-Food-Service-Produkte und steigenden Verbrauchernachfrage nach kompostierbaren Tassen, Bagasse-Container, Papierstroh, recycelbare Verpackungen und geformte Faser-Abnahmeverpackungen registriert.

Bericht Umfang und nachhaltige Verpackung für Lebensmittelmarktsegmentierung

|

Attribute |

Nachhaltige Verpackung für LebensmittelschlüsselMarkteinsichten |

|

Verdeckte Segmente |

•durch Verpackungsart: Rigid Packaging, Flexible Verpackung, Semi-Rigid Verpackung, Pouches, Trays, Kartons und Boxen, Wraps, Taschen, Flaschen und andere •Nach Materialtyp: Papier und Pappe, Kunststoff, Metall, Glas, Holz, Bagasse, Bambus, sternbasierte Materialien, Polymilchsäure (PLA), Polyhydroxyalkanoate (PHA) und andere •Nach dem Verfahren: Wiederverwertbare Verpackung, wiederverwendbare Verpackung, biologisch abbaubare Verpackung, kompostierbare Verpackung, Edible Packaging und wiederauffüllbare Verpackung •Anwendung: Obst und Gemüse, Fleisch, Geflügel und Meeresfrüchte, Bäckerei und Konditorei, Milchprodukte, gefrorene Lebensmittel, zubereitete Mahlzeiten, Snacks, Getränke und andere •Mit dem Endbenutzer: Lebensmittelhersteller, Food Service Provider, Einzelhandel und E-Commerce, Quick Service Restaurants, Institutionelle Catering, und andere |

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

•Amcor plc(Schweiz) |

|

Marktmöglichkeiten |

• Erweiterung von wiederverwendbaren und nachfüllbaren Lebensmittelverpackungssystemen • Entwicklung von biobasierten und kompostierbaren Verpackungsmaterialien mit hoher Barriere |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Nachhaltige Verpackung für Lebensmittelmarkttrends

Trend: Wachstum in der Abfall-Wärme-Recovery und Advanced Solid-State Cooling Anwendungen

Die zunehmende Nachfrage nach energieeffizienten, kompakten und umweltverträglichen Wärmemanagementtechnologien in den Bereichen Automotive, Industrie, Elektronik, Luft- und Raumfahrt und Verteidigung unterstützt die Einführung von thermoelektrischen Modulen. Herkömmliche Kompressor-basierte Kühlsysteme verbrauchen erhebliche Energie, erfordern regelmäßige Wartung und verwenden Kältemittel, die Umwelt-Compliance-Bedenken zu schaffen, ermutigen Hersteller, Solid-State-Alternativen mit geringerer mechanischer Komplexität und leisen Betrieb zu bewerten.

In modernen Elektrofahrzeugen bewerten die Hersteller thermoelektrische Systeme für lokalisiertes Batteriethermomanagement, Sitzkühlung und Kabinenkomfortanwendungen, um die Temperaturgleichmäßigkeit zu verbessern und Geräusche und Vibrationen zu reduzieren. So können z.B. thermoelektrische Module eine gezielte Kühlung für Batteriezellen und elektronische Steuergeräte bereitstellen, bei denen herkömmliche Flüssigkeitskühlungsschleifen schwierig zu integrieren sind. Die Forschung an fortschrittlichen Batterie-Wärmemanagement-Systemen hat gezeigt, dass eine verbesserte Wärmeregulierung Spitzenzellentemperaturen um mehr als 10°C unter anspruchsvollen Betriebsbedingungen reduzieren kann, Batteriesicherheit, Ladeleistung und Lebensdaueroptimierung unterstützt.

In industriellen Systemen werden thermoelektrische Generatoren eingesetzt, um kohlenstoffarme Abwärme aus Öfen, Abgasströmen, Rohrleitungen und Fertigungsanlagen in nutzbare elektrische Energie umzuwandeln. So haben z.B. Wismut Telluride-basierte Module Konversionseffizienzen von ca. 8% über Betriebstemperaturen zwischen 25 °C und 250°C nachgewiesen, was ihr Potenzial zur Energiegewinnung aus industriellen Wärmequellen im Mitteltemperaturbereich hervorhebt. Diese Systeme sind besonders für kontinuierliche Industrien relevant, die Wärmeverluste reduzieren wollen, ohne große Drehanlagen zu installieren.

Die schnelle Erweiterung der kompakten Unterhaltungselektronik, der Rechenzentren und der Hochleistungs-Computing-Infrastruktur erhöht auch die Nachfrage nach stillen und hochpräzisen Kühlsystemen, die in beengten Räumen arbeiten können. Thermoelektrische Module werden für temperaturempfindliche Sensoren, optische Bauelemente, Lasersysteme, Halbleiterprüfgeräte und Edge-Computing-Geräte betrachtet, bei denen eine stabile Temperaturregelung wichtiger ist als große Kühlleistung.

Raum- und Verteidigungssektoren validieren weiterhin die langfristige Zuverlässigkeit der thermoelektrischen Technologie in extremen Umgebungen. So verwendet die NASA beispielsweise thermoelektrische Radioisotop-Generatoren, um Wärme aus Plutonium-238-Dekay in Strom für Tiefraummissionen umzuwandeln. Die Voyager Raumfahrzeuge der NASA haben seit mehr als 47 Jahren mit Radioisotop-Power-Systemen betrieben, während Multi-Mission Radioisotope Thermoelektrische Generatoren Strom und Wärme für die Curiosity und Perseverance Mars Rovers bieten.

Globale Thermoelektrische Module Marktdynamik

Key Market Driver: Steigende Annahme von energieeffizienten Abfallwärmerückgewinnungssystemen

Die Industrien weltweit stehen vor steigendem regulatorischen und wirtschaftlichen Druck, um Energieverluste zu reduzieren, CO2-Emissionen zu senken und die Betriebseffizienz zu verbessern. Große Wärmemengen aus Industriemaschinen, Automobilmotoren, Rechenzentren und Fertigungsprozessen werden in der Regel ohne produktiven Einsatz in die Umwelt freigesetzt, wodurch die Nachfrage nach Technologien, die überschüssige Wärmeenergie in nutzbaren Strom umwandeln können.

Industrien wie Automobil, Öl und Gas, Metalle, Zement, Chemikalien und die Fertigung bewerten zunehmend thermoelektrische Generatoren, um Abwärme von Motoren, Abgasanlagen, Öfen und Industrieanlagen zu erfassen. So können beispielsweise thermoelektrische Systeme um Abgasrohre, Wärmetauscher und Ofenausgänge installiert werden, um Zusatzleistungen für Sensoren, Überwachungseinrichtungen und leistungsarme Steuerungssysteme zu erzeugen, ohne dass bewegte Bauteile oder zusätzlichen Kraftstoffverbrauch erforderlich sind.

Automotive OEMs testen auch thermoelektrische Energierückgewinnungssysteme in Hybrid- und Elektrofahrzeugarchitekturen, um energieeffiziente Ziele zu unterstützen und die Leistungsanforderungen zu reduzieren. Die thermoelektrische Technologie ist besonders für lokalisierte Energieernteanwendungen relevant, bei denen herkömmliche Abwärmerückgewinnungsanlagen zu groß, komplex oder kostspielig zum Einsatz kommen können. Darüber hinaus unterstützt das Fehlen von beweglichen Teilen eine lange Lebensdauer in hochvibrierenden Automotive- und Industrieumgebungen.

In ähnlicher Weise erforschen Rechenzentren und Halbleiteranlagen fortschrittliche Wärmemanagementtechnologien, um steigende Wärmebelastungen im Zusammenhang mit der AI-getriebenen Recheninfrastruktur zu bewältigen. Die thermoelektrische Kühlung kann eine hoch lokalisierte Temperaturregelung für Prozessoren, optische Transceiver, Sensoren und Prüfgeräte unterstützen, wodurch die Abhängigkeit von sperrigen Kühlanordnungen in raumgebundenen Anlagen reduziert wird. Die jüngsten Elektrofahrzeug-Wärmemanagement-Forschungen mit realen Fahr- und Wetterdaten berichteten Reduktionen von bis zu 15% im HVAC-Energieeinsatz durch integrierte thermische Steuerungsoptimierung, was die Bedeutung eines effizienten Wärmemanagements in Mobilitätssystemen der nächsten Generation hervorhebt.

Key Restraint/Challenge: Low Conversion Effizienz und hohe Materialkosten

Derzeit verfügbare thermoelektrische Materialien sind nicht in der Lage, Energieumwandlungseffizienzen zu liefern, die mit herkömmlichen Kühl- und Stromerzeugungstechnologien in Großanwendungen vergleichbar sind. Die Leistungsbeschränkungen von gängigen Materialien, wie Wismut Telluride, reduzieren die Fähigkeit thermoelektrischer Module, hohe elektrische Leistung aus Niedertemperatur-Wärmequellen zu erzeugen, was ihre Eignung für den industriellen Hochleistungseinsatz begrenzt.

Bismut Telluride-Module von kommerzieller und forschungsfähiger Qualität zeigen unter praktischen Betriebsbedingungen typischerweise Effizienzniveaus unter 10%. So zeigte beispielsweise ein fortgeschrittenes Wismut Telluride-Thermoelektrisches Modul eine 8%-Konvertierungseffizienz über einen 25 °C bis 250°C-Betriebsbereich, während ein weiterer 2025-Material-Benchmarks bei einer Temperaturdifferenz von 120 K ca. 3,58% Effizienz geschätzt. Diese Zahlen zeigen Fortschritte in der Materialtechnik, zeigen aber auch die Lücke zwischen thermoelektrischer Erzeugung und konventionellen Hochleistungs-Energieumwandlungstechnologien.

Darüber hinaus erhöhen teure Rohstoffe, spezialisierte Halbleiterfertigungsprozesse, Metallisierungsanforderungen und komplexe Modulbaugruppen die Gesamtsystemkosten. Bismuth, Tellur, Antimon und andere fortschrittliche thermoelektrische Materialien können vor Lieferketten Einschränkungen und Preisvolatilität, die Bereitstellungsbedenken für kleine Industrien und kostensensitive Märkte.

Eine begrenzte Skalierbarkeit für Hochenergie-Output-Anwendungen schränkt die Kommerzialisierung in Schwellenländern weiter ein, in denen die Kapitalrendite nach wie vor eine zentrale Kaufbetrachtung bleibt. Die Hersteller müssen auch den Modulabbau, die thermische Radsicherheit, die Kontaktbeständigkeit und das System-Level-Wärmetauscher-Design ansprechen, um eine gleichbleibende Leistung über lange industrielle Operationen zu erreichen.

Key Market Opportunity: Integration in Elektrofahrzeuge und Next-Generation Electronics

Moderne Elektrofahrzeuge, verschleißfähige Geräte, KI-Prozessoren, kompakte elektronische Systeme und angeschlossene Sensoren benötigen zunehmend leichte, kompakte und hochpräzise Wärmemanagementtechnologien. Herkömmliche Kühlsysteme können sperrig, laut und schwierig in miniaturisierte elektronische Architekturen integriert werden, wodurch Möglichkeiten für Festkörper-Kühllösungen mit geringen Wartungsanforderungen und schneller Temperaturreaktion geschaffen werden.

Automobilunternehmen erforschen zunehmend thermoelektrische Systeme zur Sitzkühlung, Batteriethermoregelung, Sensortemperaturstabilisierung und Abgasrückgewinnung. So können beispielsweise thermoelektrische Module in lokalisierte Batteriepackzonen integriert werden, um thermische Gradienten bei schnellen Lade- und Hochladebetrieben zu verwalten. Eine verbesserte Akku-Temperatur-Uniformität kann Ladeeffizienz, Zellstabilität und Fahrzeugsicherheit unterstützen, insbesondere in Hochtemperaturbetriebsumgebungen.

In der Unterhaltungselektronik beschleunigen steigende Geräteminiaturisierung und steigende Wärmedichte die Nachfrage nach stillen und kompakten Kühlsystemen für Smartphones, tragbare Geräte, Abbildungssensoren, optische Module und IoT-Geräte. Thermoelektrische Module eignen sich besonders für Anwendungen, die eine präzise Temperaturstabilität erfordern, wie Infrarotdetektoren, Laserdioden, medizinische Diagnosegeräte und Halbleiterprüfsysteme.

Darüber hinaus verbessern Fortschritte in nanostrukturierten thermoelektrischen Materialien, segmentierten Moduldesigns und hybriden Kühlarchitekturen das Leistungspotenzial in der Luftfahrt-, Verteidigungs- und KI-basierten Recheninfrastruktur. Die kontinuierliche Nutzung von radioisotopen thermoelektrischen Generatoren der NASA in Missionen wie Voyager, Curiosity und Perseverance zeigt den Wert der Technologie in Anwendungen, in denen Zuverlässigkeit, lange Lebensdauer und wartungsfreie Leistung kritisch sind.

Nachhaltige Verpackung für den Lebensmittelmarkt

Der Markt wird auf der Grundlage von Verpackungstyp, Materialtyp, Prozess, Anwendung und Endverbraucher segmentiert.

• Durch Verpackungsart

Auf der Grundlage der Verpackungsart wird der Sustainable Packaging for Food Market in starre Verpackungen, flexible Verpackungen, halbstarre Verpackungen, Beutel, Tabletts, Kartons und Kartons, Verpackungen, Beutel, Flaschen und andere segmentiert. Das flexible Verpackungssegment hatte 2025 den größten Marktanteil von rund 38,6%, der durch seine Leichtbaustruktur, geringeren Materialverbrauch, erweiterte Haltbarkeitskapazitäten und wachsender Adoption über Snacks, gefrorene Lebensmittel, Bäckereiprodukte und Fertiggerichte angetrieben wurde. Flexible Formate wie recycelbare Folien, Stand-up Beutel, Wickel und papierbasierte Beutel werden von Lebensmittelherstellern aufgrund reduzierter Transportkosten und niedrigerer Verpackungsabfälle immer mehr bevorzugt.

Das Pouches-Segment wird das schnellste Wachstum bei einem CAGR von 9,4% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach wiederverschließbaren, Portionen kontrollierten und leichten Verpackungslösungen über Snacks, Heimtierfutter, Saucen, Babynahrung und On-the-Go-Essenkategorien. Die zunehmende Verwendung von monomaterial recycelbaren Beuteln und kompostierbaren Beutelstrukturen unterstützt die Segmenterweiterung.

• Nach Materialtyp

Auf der Grundlage des Materialtyps wird der Sustainable Packaging for Food Market in Papier und Pappe, Kunststoff, Metall, Glas, Holz, Bagasse, Bambus, stärkebasierte Materialien, Polymilchsäure (PLA), Polyhydroxyalkanoate (PHA) und andere segmentiert. Das Segment Papier und Pappe hielt den größten Marktanteil von rund 34,8% im Jahr 2025, angetrieben durch hohe Recyclingfähigkeit, nachwachsende Rohstoffverfügbarkeit und erweiterte Annahme von Wellpappe, Faltkartons, geformten Faserschalen und papierbasierten Lebensmittelverpackungen. Paperboard ist weiterhin ein wesentlicher Anteil des weltweiten Verpackungsmaterialverbrauchs und unterstreicht seine starke Position im Bereich Lebensmitteleinzelhandel, Lebensmittelservice und E-Commerce-Verpackungsanwendungen.

Das Segment Bagasse, Bambus, stärkebasierte Materialien, PLA und PHA wird das schnellste Wachstum bei einem CAGR von 10,2% von 2026 bis 2033, angetrieben durch steigende Annahme von kompostierbaren Lebensmittel-Service-Containern, Einwegbesteck, Tabletts, Takeaway-Boxen und Frisch-Food-Verpackungen, registrieren. Die Erhöhung der Produktionskapazität für Biokunststoffe und pflanzenbasierte Verpackungsmaterialien verbessert die Materialverfügbarkeit für Lebensmittelverpackungshersteller.

• Durch Prozess

Auf der Grundlage des Prozesses wird der Sustainable Packaging for Food Market in recycelbare Verpackungen, wiederverwendbare Verpackungen, biologisch abbaubare Verpackungen, kompostierbare Verpackungen, essbare Verpackungen und nachfüllbare Verpackungen segmentiert. Das Segment recycelbare Verpackungen hielt 2025 den größten Marktanteil von rund 42,1%, der durch den wachsenden regulatorischen Fokus auf zirkulären Wirtschaftspraktiken, steigenden Recycel-Content-Zielen und starke Verbraucherpräferenz für Verpackungen, die in bestehende Abfallsammlungssysteme einfließen können. Lebensmittelhersteller verschieben sich zunehmend auf recycelbare Kartons, recycelte Kunststoffflaschen, Monomaterialbeutel und recycelbare Metallbehälter, um Deponieabfälle zu reduzieren.

Das kompostierbare Verpackungssegment wird das schnellste Wachstum bei einem CAGR von 10,6% von 2026 bis 2033, angetrieben durch die steigende Annahme von zertifizierten kompostierbaren Tabletts, Tassen, Beuteln und Lebensmittelbehältern über Takeaway-Mahlzeiten, Bio-Lebensmittel und Lebensmittelzustellungsdienstleistungen. Die Verfügbarkeit von kommerziellen Kompostierungsinfrastrukturen bleibt jedoch ein wichtiger Faktor, der die große Adoption in Entwicklungsländern beeinflusst.

• Durch Anwendung

Auf der Grundlage der Anwendung wird der Sustainable Packaging for Food Market in Obst und Gemüse, Fleisch, Geflügel und Meeresfrüchte, Bäckerei und Konditorei, Milchprodukte, gefrorene Lebensmittel, Fertiggerichte, Snacks, Getränke und andere segmentiert. Das Segment Fleisch, Geflügel und Meeresfrüchte verzeichnete 2025 den größten Marktanteil von rund 23,7%, was durch eine hohe Nachfrage nach Schutz-, Leck- und temperaturkontrollierten Verpackungslösungen bedingt ist. Nachhaltige Vakuumpackungen, recycelbare Schalen, papierbasierte absorbierende Pads und modifizierte Atmosphärenverpackungsformate werden zunehmend angenommen, um Frische zu erhalten und Lebensmittelsicherheitsanforderungen zu erfüllen.

Das Getränkesegment soll das schnellste Wachstum bei einem CAGR von 2026 bis 2033 registrieren, unterstützt durch starke Nachfrage nach recycelten Kunststoffflaschen, Aluminiumdosen, Glasflaschen, Papierkartons und nachfüllbaren Verpackungssystemen. Getränkeunternehmen investieren zunehmend in recycelte Inhalte, Leichtbau und wiederverwendbare Flaschenmodelle, um den Nachhaltigkeitsverpflichtungen von Verpackungen gerecht zu werden und den Rohstoffverbrauch zu reduzieren.

• Durch Endbenutzer

Auf Basis des Endbenutzers wird der Sustainable Packaging for Food Market in Lebensmittelhersteller, Lebensmitteldienstleister, Einzelhandel und E-Commerce, schnelle Service-Restaurants, institutionelle Catering und andere segmentiert. Das Segment der Lebensmittelhersteller hatte 2025 den größten Marktanteil von rund 39,5%, der von der groß angelegten Beschaffung nachhaltiger Kartons, flexiblen Folien, Tabletts, Flaschen und Etiketten für verpackte Lebensmittel, Milchprodukte, Getränke, gefrorene Lebensmittel und Snackprodukte angetrieben wurde. Lebensmittelhersteller gestalten zunehmend Verpackungsstrukturen neu, um die Recyclierbarkeit zu verbessern, den Materialeinsatz zu reduzieren und den wachsenden Anforderungen an die Herstellerverantwortung gerecht zu werden.

Das schnelle Service-Restaurants-Segment wird das schnellste Wachstum bei einem CAGR von 10,1% von 2026 bis 2033, angetrieben durch zunehmende Einschränkungen auf Einweg-Kunststoff-Food-Service-Produkte und steigenden Verbrauchernachfrage nach kompostierbaren Tassen, Bagasse-Container, Papierstroh, recycelbare Verpackungen und geformte Faser-Abnahmeverpackungen registriert.

Nachhaltige Verpackung für Lebensmittelmarkt Regionale Analyse

Nordamerika Nachhaltige Verpackung für Lebensmittelmarkt Einblick

Nordamerika dominierte die nachhaltige Verpackung für den Lebensmittelmarkt mit dem größten Umsatzanteil im Jahr 2025, unterstützt durch strenge Vorschriften für Einweg-Kunststoffe, hohes Verbraucherbewusstsein in Bezug auf Verpackungsabfälle und steigende Nachhaltigkeitsverpflichtungen bei Lebensmittel- und Getränkeherstellern. Lebensmittelproduzenten, Einzelhändler und Lebensmitteldienstleister in der ganzen Region übernehmen zunehmend recycelbare Kartons, recycelte Kunststoffflaschen, kompostierbare Lebensmittelbehälter und faserbasierte Verpackungslösungen, um Umweltauswirkungen zu reduzieren. Die weit verbreitete Verfügbarkeit von Recycling-Infrastruktur, hohe Einwegeinkommen und wachsende Nachfrage nach bequemen verpackten Lebensmitteln unterstützen den Übergang zu nachhaltiger Lebensmittelverpackung über Wohn-, Gewerbe- und institutionelle Verbrauchskanäle.

US Nachhaltige Verpackung für Lebensmittelmarkt Einblick

Die US-Nachhaltige Verpackung für den Lebensmittelmarkt erfasste den größten Umsatzanteil im Jahr 2025 in Nordamerika, der durch steigende Nachfrage nach recycelbaren, wiederverwendbaren und kompostierbaren Verpackungen über verpackte Lebensmittel, Getränke, Lebensmittellieferung und schnelle Service-Restaurant-Anwendungen angetrieben wurde. Lebensmittelhersteller entwickeln Verpackungsformate zunehmend neu, um recycelte Inhalte zu integrieren, den Kunststoffeinsatz zu reduzieren und die Recyclierbarkeit in Abhängigkeit von den wachsenden Anforderungen an die Herstellerverantwortung zu verbessern. Die zunehmende Vorliebe für Online-Shopping, Essen-Kit-Abonnements und Direkt-zu-Verbraucher-Food-Marken erhöht die Nachfrage nach leichten, schützenden und nachhaltigen Verpackungsformaten wie Wellpappe, Papier-Mails, geformten Faserschalen und wiederverwertbaren Beuteln.

Europa Nachhaltige Verpackung für Lebensmittelmarkt Einblick

Die nachhaltige Verpackung Europas für den Lebensmittelmarkt wird von 2026 bis 2033 eine signifikante Wachstumsrate erwarten, die vor allem durch strenge Verpackungsabfälle, zirkulare Wirtschaftsziele und die zunehmende Einführung recycelbarer und kompostierbarer Lebensmittelverpackungsmaterialien bedingt ist. In der Region werden immer mehr Papier- und Pappe-, recycelte Kunststoff-, Aluminium-, Glas-, Bagasse- und pflanzenbasierte Verpackungslösungen für Lebensmittel-, Lebensmittel- und Getränkeanwendungen eingesetzt. Die europäischen Lebensmittelhersteller investieren auch in mono-materielle flexible Verpackungen, nachfüllbare Behälter und faserbasierte Alternativen zu konventionellen Kunststoffverpackungen, um Nachhaltigkeitsziele und wechselnde Verbraucherpräferenzen einzuhalten.

U.K. Nachhaltige Verpackung für Lebensmittelmarkt Einblick

Die US-amerikanische nachhaltige Verpackung für den Lebensmittelmarkt wird von 2026 bis 2033 eine starke Wachstumsrate erleben, die durch zunehmende Einschränkungen auf vermeidbare Kunststoffabfälle, steigende Nachfrage nach umweltverträglichen Lebensmittelverpackungen und steigende Übernahme von Online-Food-Lieferservices verursacht wird. Lebensmitteleinzelhandel, schnelle Service-Restaurants und verpackte Lebensmittelhersteller verwenden zunehmend wiederverwertbare Kartons, kompostierbare Entnahmebehälter, papierbasierte Verpackungen und recycelte Kunststoffverpackungen. Die gut ausgebaute Einzelhandels- und E-Commerce-Infrastruktur der USA, kombiniert mit starkem Verbraucherbewusstsein für Lebensmittelverpackungsabfälle, wird voraussichtlich weiterhin die Annahme nachhaltiger Verpackungslösungen in allen Lebensmittel- und Getränkekategorien unterstützen.

Deutschland Nachhaltige Verpackung für Lebensmittelmarkt Einblick

Die nachhaltige Verpackung Deutschlands für den Lebensmittelmarkt wird von 2026 bis 2033 eine starke Wachstumsrate erleben, die durch hohes Recyclingbewusstsein, fortschrittliche Abfallwirtschaftsinfrastruktur und zunehmende Nachfrage nach umweltverträglichen Lebensmittel- und Getränkeverpackungen gefördert wird. Deutschlands Ablagerungsrückkehrsysteme und der Fokus auf die Verpackungsrückgewinnung unterstützen die Annahme von wiederverwendbaren Flaschen, recycelbaren Metalldosen, Glasbehältern und recycelten Kunststoffverpackungsformaten. Lebensmittelhersteller investieren zunehmend in Leichtbauverpackungsdesigns, papierbasierte Alternativen und mono-materielle flexible Verpackungen, um den Materialverbrauch zu reduzieren und die Rundheit über Einzelhandels- und Lebensmittelversorgungsketten zu verbessern.

Asien-Pazifik nachhaltige Verpackung für Lebensmittelmarkt Einblick

Die asiatisch-pazifische nachhaltige Verpackung für den Lebensmittelmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, unterstützt durch eine rasche Urbanisierung, steigende Einwegeinkommen, steigender Lebensmittelverbrauch und wachsende Regierungsinitiativen zur Verringerung der Plastikverschmutzung. Länder in der ganzen Region übernehmen zunehmend nachhaltige Verpackungsmaterialien wie Pappe, Bagasse, Bambus, recyceltem Kunststoff, stärkebasierte Materialien und kompostierbare Biokunststoffe. Die rasante Erweiterung der Lebensmittellieferplattformen, der organisierte Einzelhandel, der E-Commerce-Kräfte und der schnellen Service-Restaurants erhöht die Nachfrage nach erschwinglichen, leichten und nachhaltigen Lebensmittelverpackungslösungen.

Japan Sustainable Packaging for Food Market Insight

Die Japan nachhaltige Verpackung für den Lebensmittelmarkt wird aufgrund der hohen Verbrauchernachfrage nach hygienischen, bequemen und qualitativ hochwertigen Lebensmittelverpackungslösungen von 2026 bis 2033 eine starke Wachstumsrate beobachten. Der japanische Markt legt großen Wert auf Lebensmittelsicherheit, Produktneuheit und Verpackungsfunktionalität, unterstützt die Einführung von recycelbaren Tabletts, leichten flexiblen Verpackungen, Papierkartons und wiederverwendbaren Behältern. Die fortschrittlichen Recycling-Systeme und der wachsende Fokus auf die Reduzierung von Lebensmittelverpackungsabfällen sind ermutigende Hersteller, Verpackungsformate zu entwickeln, die weniger Material verwenden und gleichzeitig eine starke Barriereleistung und den Produktschutz beibehalten.

China Nachhaltige Verpackung für Lebensmittelmarkt Einblick

Die China nachhaltige Verpackung für den Lebensmittelmarkt entfiel 2025 auf den größten Marktanteil im asiatisch-pazifischen Raum, der auf eine rasche Urbanisierung, den wachsenden Verbrauch der Mittelklasse und ein starkes Wachstum in verpackten Lebensmitteln, Lebensmittellieferungen und E-Commerce-Handel zurückzuführen war. China ist einer der größten Märkte für Lebensmittel- und Getränkeverpackungen, und nachhaltige Formate werden zunehmend über Snacks, Getränke, Milchprodukte, Fertiggerichte und frische Lebensmittelanwendungen übernommen. Regierungsinitiativen zur Reduzierung von Kunststoffabfällen, wachsende Verfügbarkeit von papierbasierten und biologisch abbaubaren Verpackungsmaterialien und das Vorhandensein großer inländischer Verpackungshersteller sind Schlüsselfaktoren für die Markterweiterung in China.

Nachhaltige Verpackung für den Lebensmittelmarkt

Die nachhaltige Verpackung für Lebensmittelindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• Amcor plc (Schweiz)

• International Paper Company (USA)

• Smurfit WestRock plc (Irland)

•Mondi plc (USA)

• Tetra Pak International S.A. (Schweiz)

• Huhtamäki Oyj (Finnland)

• DS Smith plc (USA)

•Sealed Air Corporation (USA)

• Berry Global Group, Inc. (USA)

• Crown Holdings, Inc. (USA)

• Ball Corporation (US)

Stora Enso Oyj (Finnland)

• Ardagh Gruppe S.A. (Luxemburg)

• Sonoco Products Company (USA)

• Coveris Holdings S.A. (Österreich)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.