Global Synthetic Lethality Drug Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.93 Billion

USD

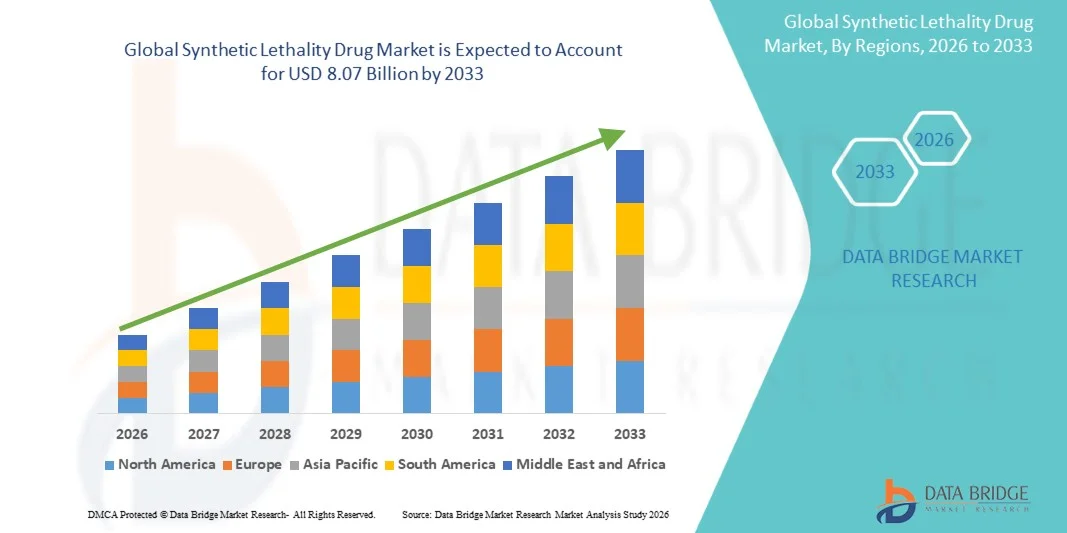

8.07 Billion

2025

2033

USD

1.93 Billion

USD

8.07 Billion

2025

2033

| 2026 –2033 | |

| USD 1.93 Billion | |

| USD 8.07 Billion | |

| % | |

|

Synthetische Lethality Drug Market Segmentation, nach Drogentyp: PARP Inhibitoren, ATR Inhibitoren, CHK1 Inhibitoren, WEE1 Inhibitoren, und andere), Anwendung( Ovarian Cancer, Brustkrebs, Prostatakrebs, Pankreaskrebs, Lung Cancer, and Others)- Industrietrends und Prognose bis 2033

Synthetische Letalität DrogenMarktgröße

- Die globale Marktgröße für synthetische Lethality Drug wurde bei1,93 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen8,07 Milliarden USD bis 2033, beiCAGR von 19,60%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Forschung und Entwicklung in gezielten Krebstherapien und Präzisionsmedizin gefördert, was zu effektiveren und personalisierten Behandlungsoptionen für Patienten führt

- Darüber hinaus treiben die steigende Nachfrage nach Kombinationstherapien und die Entwicklung von synthetischen lethality-Medikamenten der nächsten Generation Innovation und Adoption in den Onkologie-Behandlungszentren. Diese konvergierenden Faktoren beschleunigen die Aufnahme von synthetischen Lethality Drug-Lösungen, wodurch das Wachstum der Industrie deutlich erhöht wird

Synthetische Letalität DrogenMarktanalyse

- Synthetische Lethalität Medikamente, die gezielte Krebstherapie durch die Nutzung spezifischer genetischer Schwachstellen in Tumorzellen bieten, sind zunehmend lebenswichtige Bestandteile moderner Onkologie-Behandlungsregime in Krankenhäusern und Spezialkliniken aufgrund ihrer verbesserten Wirksamkeit, reduzierten Nebenwirkungen und Potenzial für personalisierte Medizinanwendungen

- Die eskalierende Nachfrage nach synthetischen Lethalitätsdrogen wird in erster Linie durch Fortschritte in der Präzisionsmedizin, wachsende Prävalenz von Onkologie-Fällen und steigende Investitionen in gezielte Krebstherapien gefördert.

- Nordamerika dominierte den synthetischen lethality-Drogenmarkt mit dem größten Umsatzanteil von 42,5% im Jahr 2025, gekennzeichnet durch eine starke pharmazeutische FuE-Infrastruktur, eine frühzeitige Einführung gezielter Therapien und eine hohe Prävalenz von Onkologie-Fällen, wobei die USA erhebliches Wachstum in der synthetischen lethality-Drogennutzung durch Innovationen von etablierten Pharmaunternehmen und Biotech-Startups mit Schwerpunkt auf Präzisions auf der Onkologie erleben

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im synthetischen lethality-Drogenmarkt während der Prognosezeit sein, was 28,7% des Marktanteils im Jahr 2025 ausmacht, da die Gesundheitsinfrastruktur, steigende Krebsinzidenz und wachsende Investitionen in die Onkologie-Drogenentwicklung

- Das Segment PARP Inhibitors dominierte den größten Marktanteil von 44,5% im Jahr 2025, angetrieben von starken klinischen Beweisen, die Wirksamkeit bei Eier-, Brust- und Prostatakrebsen mit BRCA Mutationen unterstützen

Geltungsbereich undSynthetische Lethality Drogenmarktsegmentierung

| Attribute | Synthetische Letalität DrogenschlüsselMarkteinsichten |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players | •AstraZeneca(USK) |

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Drogenmarkttrends für die Synthetik

„Rising Adoption von gezielten Krebstherapien„

- Ein wichtiger und beschleunigender Trend im globalen Synthetischen Lethality Drug-Markt ist die zunehmende Betonung auf Präzisionsmedizin und gezielte Krebstherapien

- Im Gegensatz zu herkömmlichen Chemotherapien nutzen synthetische Lethalitätsmedikamente spezifische genetische Schwachstellen in Tumorzellen, die eine hochselektive und effektive Behandlung mit weniger Nebenwirkungen ermöglichen

- Dieser Ansatz verändert die Landschaft der Onkologie, da die Kliniker immer mehr Therapien nach individuellen Patientenprofilen priorisieren

- Der Trend wird weiter verstärkt durch einen Forschungsstoß, der sich auf PARP-Inhibitoren und andere synthetische Lethalitäts-basierte Verbindungen konzentriert. Klinische Studien in Nordamerika, Europa und Asien-Pazifik erweitern die potenziellen Indikationen für diese Therapien, von Eierstock- und Brustkrebs bis hin zu Pankreas- und Prostatakrebs

- So hat die jüngste Zulassung von olaparib für BRCA-mutierte Eierstockkrebs nicht nur die Patientenergebnisse verbessert, sondern auch einen Maßstab für die Präzisions-Onkologie in der klinischen Hauptpraxis etabliert.

- Pharmazeutische Unternehmen untersuchen auch Kombinationstherapien, die Integration synthetischer Lethalitätsmedikamente mit Immuntherapien, Hormontherapien und anderen zielgerichteten Wirkstoffen

- Solche Kombinationen zielen darauf ab, Widerstandsmechanismen zu überwinden, die Wirksamkeit zu verbessern und die Behandlungslandschaft zu erweitern. Darüber hinaus ermöglicht das Wachstum von genetischen Tests und Tumorprofilierung in Krankenhäusern, Spezialkliniken und Heimpflege-Einstellungen Onkologen, förderfähige Patienten effizienter zu identifizieren und eine stärkere Adoptionspipeline für synthetische Lethalitätstherapien zu schaffen

Synthetische Lethality Drug Market Dynamics

Fahrer

„Erhöhung der Krebsprävalenz und Erweiterung der Gesundheitsinfrastruktur“

- Die wachsende Prävalenz von Krebs weltweit ist einer der wichtigsten Treiber für den synthetischen lethality-Drogenmarkt. Steigende Häufigkeitsraten von Brust-, Ovarial-, Prostata- und Pankreaskrebs, insbesondere in Nordamerika und Europa, führen zu einer größeren Nachfrage nach innovativen und personalisierten Behandlungen

- Patienten und Gesundheitsdienstleister erkennen gleichermaßen die Vorteile von Therapien, die auf spezifische genetische Mutationen abzielen, was zu einer erhöhten klinischen Adoption geführt hat.

- Wesentliche Investitionen von Pharmaunternehmen in Forschung und Entwicklung fördern auch das Marktwachstum

- Zum Beispiel im Jahr 2025 erweiterten führende Unternehmen wie AstraZeneca, Bristol-Myers Squibb und GlaxoSmithKline ihre synthetische Lethalitäts-Drogenpipeline um PARP-Inhibitoren der nächsten Generation und andere neuartige Mittel, die sich auf Monotherapie- und Kombinationstherapieansätze konzentrierten.

- Diese Bemühungen werden von etablierten Gesundheitsinfrastrukturen, der Erhöhung des öffentlichen Bewusstseins und der Erstattungspolitik in entwickelten Regionen unterstützt, die gemeinsam eine schnellere Annahme erleichtern

- Darüber hinaus stärken die Erweiterung von Spezialkliniken, eine verbesserte diagnostische Infrastruktur und der zunehmende Zugang zu genetischen Tests und Molekularprofilierungen die Grundlage für den Einsatz von synthetischer Lethality-Drogen.

- Aufstrebende Märkte im asiatisch-pazifischen Raum erleben auch rasante Verbesserungen im Gesundheitswesen, neue Krankenhäuser, Onkologiezentren und Heimpflegedienste, die eine größere Verfügbarkeit und Zugänglichkeit dieser Therapien ermöglichen

- Darüber hinaus beschleunigen laufende Kooperationen zwischen akademischen Forschungseinrichtungen und Pharmaunternehmen klinische Studien, erhöhen den Patientenzugang und das Vertrauen in diese Behandlungen

Zurückhaltung/Challenge

„Hohe Kosten, Regulierungskomplexität und Patienten-Zugriffsmöglichkeit„

- Trotz der starken Wachstumstreiber bleiben mehrere Herausforderungen für den synthetischen lettischen Drogenmarkt. Eine der wichtigsten Einschränkungen ist die hohen Kosten, die mit diesen Therapien verbunden sind

- Fortgeschrittene gezielte Behandlungen, wie PARP-Inhibitoren, erfordern erhebliche Investitionen in Forschung, Entwicklung und Produktion, was zu hohen Preisen für Patienten führt. Die Versicherungsdeckungs- und Rückzahlungsrichtlinien variieren je nach Region, und in einigen Fällen können Patienten in Schwellenländern erhebliche Barrieren für den Zugang zur Behandlung haben

- Regulatorische Komplexitäten verlangsamen auch den Einstieg neuer synthetischer Lethalitätsdrogen in den Markt. Die Zulassungsverfahren unterscheiden sich in Ländern, wobei strenge klinische Validierung und lange Überprüfungszeiten die Verfügbarkeit neuartiger Therapien verzögern

- Dies ist besonders für Kombinationstherapien von Bedeutung, die zusätzliche Versuche zur Festlegung von Sicherheit und Wirksamkeit erfordern, weitere Verlängerungszeiten

- Ein begrenztes Bewusstsein bei Gesundheitsanbietern in bestimmten Regionen hinsichtlich der Patienten- und Gentest-Protokolle kann auch die Aufnahme behindern

- Zum Beispiel haben Onkologen in manchen Fällen keinen Zugang zu einer ausreichenden genetischen Profilierungsinfrastruktur, wodurch es schwierig ist, Patienten zu identifizieren, die von synthetischen Lethalitätsbehandlungen profitieren könnten. Darüber hinaus können einige Patienten vor logistischen Herausforderungen auf spezielle Kliniken oder Krankenhäuser zugreifen, die in der Lage sind, diese fortgeschrittenen Therapien zu verwalten

- Um diese Herausforderungen zu überwinden, konzentrieren sich die Branchenvertreter auf den Ausbau von Patientenschulungen, die Verbesserung der Zugänglichkeit zu genetischen Tests, die Verbesserung regulatorischer Pfade und die Befürwortung einer breiteren Versicherungsdeckung.

- Die Bemühungen, kostengünstige Fertigungstechniken und Vertriebsnetze zu entwickeln, sind ebenfalls im Gange, um synthetische Lethalitätstherapien in den entwickelten und aufstrebenden Märkten erschwinglicher und weit verbreiteter zu machen

Synthetische Lettalität Drogenmarkt Anwendungsbereich

Der Markt wird auf der Grundlage von Drogentyp und Anwendung segmentiert.

• Nach Drogentyp

Der Markt wird auf der Grundlage des Arzneimitteltyps zu PARP-Inhibitoren, ATR-Inhibitoren, CHK1-Inhibitoren, WEE1-Inhibitoren und anderen segmentiert. Das Segment PARP Inhibitors dominierte den größten Marktanteil von 44,5% im Jahr 2025, angetrieben von starken klinischen Beweisen, die Wirksamkeit bei Eier-, Brust- und Prostatakrebsen mit BRCA Mutationen unterstützen. Krankenhäuser und Spezialkliniken bevorzugen PARP-Hemmer für gezielte Therapie in der Präzisions-Onkologie. Klinische Richtlinien fördern die frühzeitige Adoption für Risikopatienten. Die Versicherungsdeckung unterstützt den Patientenzugang zu diesen kostspieligen Therapien. Krankenhaus-Apotheken sorgen für sofortige Verfügbarkeit für stationäre und ambulante Behandlung. Pflegeprogramme integrieren die orale PARP Therapie. Forschungspipeline konzentrieren sich auf PARP-Inhibitoren der nächsten Generation. Die Kombinationstherapie mit Chemotherapie oder Immuntherapie verbessert die Wirksamkeit. Patientenbindungsprogramme verbessern langfristige Ergebnisse. Aufstrebende Märkte zeigen eine steigende Adoption durch zunehmende Krebsinzidenz. Klinische Studien erweitern weiterhin die Indikationen. Regulatorische Genehmigungen in mehreren Regionen unterstützen Markt Dominanz. Physician Sensibilisierungskampagnen verbessern das Verschreiben von Vertrauen.

Das Segment ATR Inhibitors wird von 2026 bis 2033 die schnellste CAGR von 7,2% beobachten, die durch die wachsende klinische Forschung und Pipeline-Entwicklung für Eierstock-, Pankreas- und Lungenkrebs verursacht wird. Krankenhäuser und Spezialkliniken integrieren ATR-Hemmer in Kombinationsregime. Erstarkende klinische Studien zeigen Wirksamkeit in DNA-Schäden Antwort Pathways. Versicherungen und Regierungsprogramme erleichtern die Annahme. Mund- und parenterale Formulierungen erhöhen die Zugänglichkeit. Homecare-Integration unterstützt langfristiges Therapiemanagement. Telemedizin und digitale Gesundheitsplattformen verbessern die Einhaltung. Physicianische Bildung und Leitlinien unterstützen den frühen Einsatz. Patientenpräferenz für gezielte Therapien treibt die Aufnahme an. Spezialapotheken verwalten kontrollierte Verteilung. Pipeline-Erweiterung für seltene und aggressive Tumore Kraftstoffwachstum. Multidisziplinäre Teams implementieren Therapieprotokolle. Kombinationstherapien mit PARP-Inhibitoren erhöhen die Adoption weiter.

• Durch Anwendung

Auf der Grundlage der Anwendung wird der Markt in Ovarian Cancer, Brustkrebs, Prostatakrebs, Pankreaskrebs, Lung Cancer und andere segmentiert. Das Segment Ovarian Cancer dominierte 2025 durch hohe Prävalenz von BRCA-mutierten Fällen und die nachgewiesene klinische Wirksamkeit von PARP-Inhibitoren den größten Marktanteil von 39,8%. Krankenhäuser und Spezialkliniken priorisieren die Früherkennung und gezielte Behandlung. Klinische Richtlinien unterstützen die PARP-Hemmertherapie für rezidive Eierstockkrebs. Die Versicherungsdeckung gewährleistet den Patientenzugang. Krankenhaus Apotheken halten eine stetige Versorgung. Kombinationstherapien mit Chemotherapie verbessern die Ergebnisse. Pflegeprogramme beinhalten orale Therapie. Physizinisches Bewusstsein und Patientenerziehung erhöhen die Einhaltung. Regierungsfinanzierte Programme unterstützen die Früherkennung. Klinische Studien bestätigen weiterhin langfristige Leistungen. Aufstrebende Märkte berichten zunehmend über die Annahme. Pipeline-Entwicklungen in Kombinationstherapien verbessern die Wirksamkeit. Patientenzentrierte Programme verbessern die Therapie Compliance.

Das Segment Brustkrebs wird von 2026 bis 2033 am schnellsten CAGR von 6,9 % bezeugt, was durch die zunehmende Einführung von synthetischen lethality-basierten Therapien bei BRCA-positivem und dreifach-negativem Brustkrebs bedingt ist. Krankenhäuser und Spezialkliniken übernehmen PARP- und ATR-Hemmer in gezielten Regimen. Homecare-Programme unterstützen Mundmedikament-Anhaftung. Klinische Studien erweitern Indikationen und validieren Kombinationsstrategien. Physizinische Bildungsprogramme erhöhen die frühzeitige Therapie Adoption. Telemedizin-Plattformen erleichtern die Nachverfolgung und Überwachung. Die Versicherungsdeckung fördert den Patientenzugang. Aufstrebende Märkte zeigen zunehmende Aufnahme durch steigende Brustkrebsprävalenz. Patientenunterstützungsprogramme verbessern die Einhaltung. Multidisziplinäre Onkologie-Teams optimieren die Therapie. Pipeline-Innovationen in Inhibitoren der nächsten Generation verbessern die Ergebnisse. Kombinationstherapien mit Immuntherapie oder Chemotherapie verbessern die Wirksamkeit. Awareness-Kampagnen und Früherkennungsprogramme unterstützen die Adoption.

Synthetische Lettalität Drogenmarkt Regionale Analyse

- Nordamerika dominierte den synthetischen lethality-Drogenmarkt mit dem größten Umsatzanteil von 42,5% im Jahr 2025, angetrieben durch eine robuste pharmazeutische FuE-Infrastruktur, frühzeitige Einführung gezielter Therapien und eine hohe Prävalenz von Onkologie-Fällen

- Der Markt erfasste den größten Anteil in Nordamerika, der durch Innovationen von etablierten Pharmaunternehmen und Biotech-Startups mit Schwerpunkt auf Präzisions-Onkologie und synthetischer Lethalitätsstrategien vorangetrieben wurde. Krankenhäuser, Spezialkliniken und Forschungszentren führen zu PARP-, ATR- und CHK1-Inhibitoren. Frühstufige Krebserkennungsprogramme und Präzisionsmedizin-Initiativen fördern die Aufnahme. Versicherungsdeckung für gezielte Therapien verbessert den Patientenzugang

- Krankenhaus-Apotheken sorgen für kontinuierliche Versorgung für stationäre und ambulante Therapien. Awareness-Kampagnen und klinische Richtlinien unterstützen die Adoption von Ärzten. Kombinationstherapien mit Chemotherapie oder Immuntherapie stärken die klinischen Ergebnisse. Neue Pflegeprogramme und ambulante Überwachung werden integriert. Regulatorische Zulassungen in mehreren Regionen fördern die Marktstabilität. Patientenhaftende Initiativen fördern die Kontinuität der Therapie. Kontinuierliche Pipelineerweiterungen halten Marktdynamik

US Synthetische Lethalität Drogenmarkt Insight

Der US-Synthetische Lethality-Drogenmarkt erfasste 2025 den größten Umsatzanteil in Nordamerika, was eine starke Annahme gezielter Onkologietherapien und fortschrittlicher Präzisionsmedizin-Initiativen widerspiegelte. Krankenhäuser, Spezialkliniken und Krebsforschungszentren sind die primären Endbenutzer, bieten PARP-Hemmer, ATR-Hemmer und CHK1-Hemmer für Eierstock-, Brust-, Prostata-, Pankreas- und Lungenkrebs. Das Marktwachstum wird durch Innovationen von etablierten Pharmaunternehmen und Biotech-Startups gefördert, die sich auf synthetische Lethalitätsstrategien konzentrieren. Frühstufige Krebserkennungsprogramme und Präzisions-Onkologie-Initiativen führen zu einer höheren Akzeptanz gezielter Therapien. Die Versicherungsdeckungs- und Rückzahlungsrichtlinien verbessern den Zugang der Patienten zu diesen hochwertigen Medikamenten. Kombinationstherapien mit Chemotherapie und Immuntherapie sind weit verbreitet, um die klinischen Ergebnisse zu verbessern. Spezielle Apotheken und Krankenhaus-Apotheken sorgen für kontinuierliche Verfügbarkeit und kontrollierte Verteilung, während die Adhärenz-Überwachungsprogramme die Behandlung Kontinuität unterstützen.

Europa Synthetische Lethality Drug Market Insight

Der europäische synthetischer lethality-Drogenmarkt wird von 2026 bis 2033 in einem beträchtlichen CAGR expandiert, der durch die Erhöhung der Onkologieforschung, strenge Krebsbehandlungsrichtlinien und die zunehmende Einführung gezielter Therapien gefördert wird. Krankenhäuser und Spezialkliniken in ganz Deutschland, Frankreich und den USA implementieren synthetische Plüschtiere in Eierstock-, Brust- und Prostatakrebs. Die Urbanisierung und die verbesserte Gesundheitsinfrastruktur erleichtern den Zugang. Staatliche Gesundheitsprogramme und Versicherungsrückerstattungsrichtlinien fördern die Annahme. Kombinationstherapie-Protokolle und Präzisions-Onkologie-Initiativen stärken den klinischen Einsatz. Patienten bevorzugen zunehmend eine Krankenhaus-basierte und ambulante Behandlung zur besseren Einhaltung. Spezielle Apotheken sorgen für eine kontrollierte Verteilung von PARP und ATR-Inhibitoren. Klinische Studien und medizinische Bildungsprogramme verbessern das Bewusstsein und die Auslastung. Neue Biopharma-Innovationen unterstützen die Verfügbarkeit von Arzneimitteln. Mehrzentige Forschungsprojekte fördern therapeutische Indikationen. Die Entwicklung von Onkologie-Richtlinien fördern die Annahme über verschiedene Tumortypen.

US Synthetische Lethalität Drogenmarkt Insight

Der US-Synthetische Lethalitäts-Drogenmarkt wird voraussichtlich 2026–2033 bei einem bemerkenswerten CAGR wachsen, der durch die zunehmende Annahme von Präzisions-Onkologie-Therapien und das wachsende Bewusstsein für synthetische Lethalitäts-Drogen für Eierstock- und Brustkrebs verursacht wird. Krankenhäuser und Spezialkliniken sind zentral, um diese gezielten Therapien zu liefern. Das Gesundheitssystem betont Früherkennung und personalisierte Behandlungsregime. Der Patientenzugang wird durch NHS-Programme und private Versicherung unterstützt. Kombinationstherapie-Protokolle verbessern Wirksamkeit und Behandlung Compliance. Spezielle Apotheken bieten kontrollierte Verteilung und Einhaltung Überwachung. Klinische Studien bestätigen weiterhin neue Indikationen. Physician Education sorgt für eine optimierte Therapieauswahl. Pflege- und ambulante Überwachungsinitiativen werden zunehmend angenommen. Die Sensibilisierung für Patienten und Advocacy-Kampagnen unterstützen die Therapieaufnahme.

Deutschland Synthetische Lethality Drug Market Insight

Deutschlands synthetischer lethality-Drogenmarkt soll sich mit einem beträchtlichen CAGR ausweiten, der durch fortgeschrittene Onkologie-Infrastruktur, forschungsorientierte Krankenhäuser und ein hohes Patientenbewusstsein verursacht wird. Gezielte Therapien wie PARP, ATR und CHK1-Inhibitoren sind weit verbreitet in spezialisierten Krebszentren. Nationale Richtlinien und Versicherungen erleichtern den Zugang. Krankenhäuser führen in Kombinationstherapie-Administration mit Chemotherapie und Immuntherapie. Spezielle Apotheken sorgen für Verfügbarkeit und kontrollierte Dosierung. Klinische Studienaktivitäten fördern das Innovations- und Pipelinewachstum. Patienten profitieren von Präzisions-Onkologie-Ansätzen und Adhärenz-Programmen. Die Regierung ermutigt Forschungsinitiativen zur Unterstützung synthetischer Lethalitätstherapien. Die Homecare-Integration für orale Formulierungen entsteht. Starke Infrastruktur und Technologie-Adoption unterstützen langfristiges Wachstum. Patientenunterstützungsprogramme verbessern Therapieergebnisse. Kontinuierliche FuE stärkt die Marktposition.

Asien-Pazifik-Synthetische Lethalität Drogenmarkt Einblick

Der asiatisch-pazifische synthetische lethality-Drogenmarkt wird voraussichtlich die am schnellsten wachsende Region sein, was im Jahr 2025 28,7% des Marktanteils ausmacht, der durch die Erhöhung der Gesundheitsinfrastruktur, die steigende Krebsinzidenz und die Ausweitung der Investitionen in die Onkologie-Drogenentwicklung getrieben wird. Länder wie China, Japan und Indien erleben eine rasche Einführung von PARP-Inhibitoren und anderen synthetischen Lethalitätsdrogen. Krankenhäuser und Spezialkliniken erweitern den Zugang für gezielte Therapien. Ambulante und Heimpflegemodelle wachsen. Regierungsinitiativen unterstützen die Zulassung von Arzneimitteln und das öffentliche Bewusstsein. Klinische Studien und Biopharma-Investitionen fördern Innovation und Adoption. Einwegeinkommen und Urbanisierung erhöhen den Zugang zu fortschrittlichen Behandlungen. Kombinationstherapien werden zunehmend umgesetzt. Physische Bildungsprogramme erleichtern die frühe Annahme. Spezialapotheken verwalten Verteilung und Patientenhaftung. Inländische Hersteller erhöhen die Verfügbarkeit von Arzneimitteln. Telemedizin und digitale Gesundheitsplattformen unterstützen die Einhaltung der Therapie.

Japan Synthetische Lethality Drug Market Insight

Japans synthetisches lethality-Medikament-Marktwachstum wird durch eine rasche Urbanisierung, eine alternde Bevölkerung und High-Tech-Annahme im Gesundheitswesen angetrieben, wodurch Präzision Onkologie und Patientenbequemlichkeit betont wird. Krankenhäuser und Spezialkliniken führen in der Verwaltung von PARP und ATR-Inhibitoren. Homecare und ambulante Überwachungsmodelle unterstützen die Therapietreue. Die Integration mit klinischen Testnetzwerken beschleunigt die neue Wirkstoffaufnahme. Physiker folgen strengen Richtlinien für die synthetische Lethalitätstherapie. Regierungsgestützte Programme verbessern den Zugang für hochrisikobasierte Onkologie-Patienten. Die Versicherungsdeckung erleichtert die gezielte Therapieannahme. Kombinationstherapie-Protokolle verbessern die Behandlungseffizienz. Klinische Forschung stärkt den Ausbau der Pipeline. Spezialapotheken sorgen für eine kontrollierte Medikamentenabgabe. Die Patientenerziehung verbessert die Compliance.

China Synthetische Lethalität Drogenmarkt Insight

China-Synthetische Lethalität Drogenmarkt entfiel auf den größten Marktanteil in Asien-Pazifik im Jahr 2025, angetrieben durch eine wachsende Mittelklasse, steigende Krebsinzidenz und Regierungsinitiativen zur Unterstützung von Präzisions-Onkologie. Krankenhäuser und Spezialkliniken sind zentral für die Verabreichung von PARP-, ATR- und CHK1-Inhibitoren. Schnelle Urbanisierung und zunehmende Einwegeinkommen unterstützen das Marktwachstum. Pflege- und ambulante Therapieprogramme entstehen. Die lokale Fertigung verbessert die Erreichbarkeit und Zugänglichkeit. Telemedizin und digitale Gesundheitssysteme verbessern die Patientenhaftung. Klinische Studien bestätigen neue Indikationen. Regierungspolitiken fördern die Entwicklung der Krebsmedikamente. Spezialapotheken halten Versorgung und kontrollierte Verteilung. Kombinationstherapien mit Immuntherapie oder Chemotherapie erweitern den klinischen Einsatz. Patientenbewusstseinskampagnen unterstützen die Adoption. Pipeline-Innovationen sorgen für langfristiges Wachstumspotenzial.

Synthetische Lettalität Drogenmarkt Aktie

Die synthetische Lethality Drug-Branche wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• AstraZeneca (USA)

• Pfizer (US)

• Merck & Co. (USA)

• Clovis Onkologie (US)

• GlaxoSmithKline (GSK)

• Bristol Myers Squibb (USA)

• Genentech (USA)

• Astellas Pharma (Japan)

• Bayer (Deutschland)

• BeiGene (China)

• Novartis (Schweiz)

• Johnson & Johnson (US)

• Takeda Pharmaceutical (Japan)

• Roche (Schweiz)

• Seagen (US)

Neueste Entwicklungen im globalen synthetischen Lethality Drug Market

- Im April 2023 wurde die Festdosis-Kombination Niraparib/Abiraterone Acetate (Markenname Akeega) – ein PARP-Inhibitor plus Hormonantagonist zur Nutzung synthetischer Lethalität in BRCA-positivem metastasierendem Castrations-resistentem Prostatakrebs – für den medizinischen Einsatz in der Europäischen Union zugelassen, um synthetische Lethalitäts-basierte Therapien in der Onkologie zu erweitern

- Im August 2023 genehmigte die US-Food and Drug Administration (FDA) Niraparib/Abiraterone Acetate plus Prednisone zur Behandlung von BRCA-mutiertem metastasierendem kastrationsbeständigem Prostatakrebs, was die erste dual-action orale synthetische lethality-basierte Therapie für diese Indikation in den USA darstellt.

- Im Oktober 2023 erhielt Talazoparib (Talzenna) die Zustimmung der Europäischen Kommission in Kombination mit Enzalutamid zur homologen Rekombinationsreparatur (HRR)-mutierten metastasierenden kastrationsresistenten Prostatakrebs (mCRPC), die den klinischen Einsatz von synthetischer Lethalität-basierter PARP-Hemmung über Brust- und Eierstockkrebs weiter ausbaute.

- Im November 2024 berichtete Tango Therapeutics positive klinische Daten aus laufenden Phase 1/2-Studien mit Vopimetostat (TNG462) bei Patienten mit MTAP-verlassenen Krebsen, was das Versprechen von synthetischen Lethalitätsansätzen über die PARP-Hemmung hinaus für die Ausrichtung von DNA-Reparaturunfähigkeiten bei schwer zu behandelnden Tumoren verstärkte.

- Im März 2025 kooperierte IDEAYA Biosciences, Inc. mit ATTMOS, um eine AI/ML-fähige Drogen-Entdeckungsplattform zu beschleunigen, die darauf abzielt, neuartige synthetische tödliche Therapien in der Onkologie zu identifizieren und zu entwickeln, was einen Trend zur Integration fortgeschrittener rechnerischer Methoden in die Präzisions-Onkologie-Medikamententwicklung widerspiegelt.

- Im Mai 2025 hat DCx Biotherapeutics Corporation mit der Repare Therapeutics Inc. zusammen mit dem Ziel, synthetische lethality-basierte Drogenkandidaten für die Krebsbehandlung zu entdecken und die Zusammenarbeit zwischen Biotech-Firmen in diesem aufstrebenden Markt zu erhöhen

- Im August 2025 wurde von der FDA ein synthetisch tödlicher DNA-Schmittbildner „STAR‐001“ zugelassen, der eine neue Klasse von Präzisions-Onkologie-Therapien zur Ausbeutung von Krebszellenverwundbarkeiten markiert und das synthetische Lethality-Portfolio über herkömmliche PARP-Inhibitoren hinaus erweitert.

- Im Juni 2025 verabschiedete die **European Medicines Agency (EMA) eine positive Stellungnahme, die die Genehmigung für die Vermarktung der Krebsdroge Ogsiveo (Nirogacestat) empfiehlt — die in den USA zunächst für Desmoidtumoren genehmigt wurde — seine regulatorische Akzeptanz und potenzielle Verwendung in Onkologie-Anwendungen mit synthetischen Lethalität Implikationen weiter ausbaut.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.