Global Synthetic Peptide Cdmo Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.48 Billion

USD

6.82 Billion

2025

2033

USD

2.48 Billion

USD

6.82 Billion

2025

2033

| 2026 –2033 | |

| USD 2.48 Billion | |

| USD 6.82 Billion | |

| % | |

|

Globale synthetische Peptid-CDMO-Markt, nach Peptid-Typ (Linear Peptide, Cyclic Peptides, Modified Peptides, und Long-chain Peptide), Produkt (Peptide CDMO, Oligonukleotid CDMO, and Others), Synthesetechnologie (Solid-Phase Peptide Synthesis (SPPS), Liquid-Phase Peptide Synthesis (LPPS) und Hybride Synthesis), Anwendung (Onkologie, Metabolace Industrietrends und Prognosen bis 2033

Synthetisches Peptid CDMO Markt Übersicht

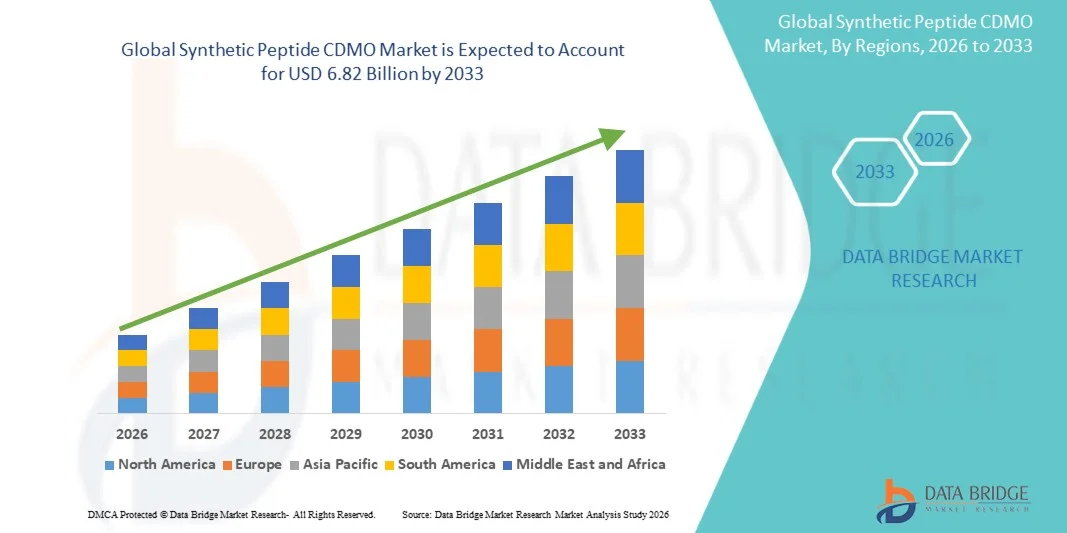

Nach der Data Bridge Market Research Analyse wurde der synthetische Peptid-CDMO-Markt auf2,48 Mrd. USD im Jahr 2025und wird zu erreichen6,82 Milliarden USD bis 2033, in einemCAGR von 13,50 % von 2026 bis 2033. Der Markt erlebt ein konsequentes Wachstum, das durch steigende Nachfrage nach Peptidtherapeutika, steigende Outsourcing von Entwicklungs- und Fertigungsaktivitäten durch pharmazeutische und biopharmazeutische Unternehmen und kontinuierliche Weiterentwicklungen in der Peptidsynthese- und Fertigungstechnologien getrieben wird.

Die expandierende klinische Pipeline von peptidbasierten Medikamenten für Stoffwechselstörungen, Onkologie, Herz-Kreislauf-Erkrankungen und seltene Krankheiten, verbunden mit der wachsenden Annahme von personalisierten Medizin, ist ermutigend, Arzneimittelentwickler mit spezialisierten CDMOs zu verbinden, die eine end-to-End-Entwicklung und kommerzielle Fertigungsfähigkeit bieten. Darüber hinaus ermöglichen die Investitionen in automatisierte Festphasen-Peptidsynthese, Kapazitätsausweitung und regulatorisch-konforme Fertigungsanlagen CDMOs, zunehmend komplexe Peptidproduktion zu unterstützen und gleichzeitig Entwicklungszeiträume zu reduzieren und die Skalierbarkeit zu verbessern.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 2,48 Milliarden

- Voraussichtlicher Marktwert (2033): USD 6.82 Milliarden

- Prognose CAGR (2026–2033): 13,50%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Trends und Einblicke

- Nordamerika dominierte den synthetischen Peptid-CDMO-Markt mit dem größten Umsatzanteil von 36,9% im Jahr 2025, unterstützt von einer etablierten Pharma- und Biotechnologieindustrie, einer starken FuE-Infrastruktur und bedeutenden Investitionen in fortschrittliche Fertigungstechnologien

- Das Segment lineare Peptide führte den Markt mit einem Anteil von 42,8% im Jahr 2025, angetrieben durch seinen weit verbreiteten Einsatz in zugelassenen Peptidtherapeutika, Forschungsanwendungen und kommerziellen Produktionsprogrammen

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die eine CAGR von 14,2% von 2026 bis 2033, die durch den Ausbau der biopharmazeutischen Produktionskapazität, die Steigerung der Outsourcing-Aktivitäten und die wachsende Investitionen in Peptidproduktionsanlagen in ganz China, Indien und Südkorea betrieben wird

- Modifizierte Peptide sind der am schnellsten wachsende Peptidtyp, der zur Registrierung eines CAGR von 15,8% projiziert wird und den Bedarf an Peptiden mit erhöhter Stabilität, Bioverfügbarkeit und therapeutischer Wirksamkeit widerspiegelt.

- Das Peptid-CDMO-Segment dominierte die Produktkategorie mit einem Umsatzanteil von 66,7% im Jahr 2025, der durch den sich schnell erweiternden kommerziellen Markt für Peptidtherapeutika führte.

- Solid-Phase Peptidsynthese (SPPS) ergab 72,4% des Marktes, bevorzugt durch seine Effizienz, Skalierbarkeit und weit verbreitete Adoption über die kommerzielle Peptidherstellung

- Das Onkologie-Segment ist die am schnellsten wachsende Anwendungskategorie, mit einem CAGR von 15,4%, angetrieben durch die zunehmende Entwicklung von peptidbasierten Krebstherapien und gezielten Medikamentenliefersystemen

Report Scope und Synthetic Peptide CDMO Market Segmentation

|

Attribute |

Synthetisches Peptid CDMO Key Market Insights |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Synthetische Peptid-CDMO-Markttrends

Trend: steigende Nachfrage nach GLP-1 und Next-Generation Peptide Therapeutics

Die schnelle Vermarktung von GLP-1-Rezeptor-Agonisten für Fettleibigkeit und Diabetes, neben einer expandierenden Pipeline von Peptid-Therapien für Onkologie, seltene Krankheiten und metabolische Störungen, erhöht die Nachfrage nach synthetischen Peptid-CDMO-Diensten deutlich. Pharmazeutische und biotechnologische Unternehmen stärken Outsourcing-Partnerschaften, um auf fortgeschrittene Festphasen-Peptidsynthese (SPPS), Prozessentwicklung, analytische Tests und kommerzielle GMP-Produktion zuzugreifen und gleichzeitig Produkteinführungen zu beschleunigen und die Versorgungssicherheit zu gewährleisten. Zum Beispiel kündigte CordenPharma im Juli 2024 eine Investition in Höhe von 1.031,8 Mio. USD an, um die Produktionskapazität der Peptide in den USA und Europa zu erweitern und die weltweite Nachfrage nach GLP-1-Peptiden durch neue Großproduktionsanlagen und integrierte Entwicklungskapazitäten zu steigern.

Die zunehmende Übernahme von GLP-1 und anderen Peptidtherapeutika beschleunigt die Nachfrage nach spezialisierten Peptidentwicklungs- und Fertigungsdienstleistungen weltweit.

Synthetische Peptide CDMO Market Dynamics

Key Market Driver: Steigende Outsourcing von Peptidentwicklung und kommerzieller Fertigung

Die zunehmende Komplexität von Peptidtherapeutika, strenge regulatorische Anforderungen und die Notwendigkeit spezialisierter Synthesetechnologien treiben Pharma- und Biotechnologie-Unternehmen an, um die Entwicklung und Produktion von erfahrenen CDMOs auszulagern. Integrierte Anbieter, die Prozessentwicklung, Scale-up, analytische Tests und GMP-Produktion anbieten, ermöglichen es Sponsoren, den Investitionsaufwand zu reduzieren, klinische Zeitlinien zu beschleunigen und die kommerzielle Produktion für innovative Peptiddrogen effizient zu unterstützen. Im Februar 2025 kündigte Bachem große Investitionen an, um die Produktionskapazität der Peptide in der Schweiz und in den USA zu erweitern, einschließlich großflächiger SPPS-Reaktoren und automatisierter Fertigungssysteme, um die weltweite Nachfrage nach peptidaktiven pharmazeutischen Inhaltsstoffen zu bewältigen.

Die zunehmende Abhängigkeit von spezialisierten CDMO-Partnern wird zu einer kritischen Strategie für die Förderung von Peptidtherapeutika aus der Entwicklung durch Kommerzialisierung.

Key Restraint/Challenge: Hohe Kapitalanforderungen für großräumige Peptidproduktionsinfrastruktur

Eine große Herausforderung im synthetischen Peptid-CDMO-Markt ist die wesentliche Kapitalanlage, die benötigt wird, um GMP-konforme Peptidherstellungsanlagen mit fortschrittlicher SPPS-Technologie, Reinigungssystemen, Automatisierungs- und Qualitätskontrollfunktionen zu etablieren und zu erweitern. Lange Bauzeiträume, regulatorische Compliance-Anforderungen und spezialisierte Produktionsanlagen erhöhen finanzielle Barrieren für neue Teilnehmer und begrenzen die Fähigkeit der Industrie, die Nachfrage nach Peptiden schnell zu Ã1⁄4bersteigen. Zum Beispiel kündigte Bachem im März 2025 Pläne an, im Jahr 2025 mehr als 496 Mio. USD zu investieren, um sein globales Peptid-Produktionsnetzwerk zu erweitern, einschließlich groß angelegter Produktionsanlagen und fortschrittlicher Peptid-Produktionsinfrastruktur, um das erhebliche finanzielle Engagement für die Unterstützung der kommerziellen Peptidproduktion hervorzuheben.

Die hohen Infrastruktur- und Compliance-Kosten stellen weiterhin eine erhebliche Barriere für den Einstieg und die Expansion in die synthetische Peptid-CDMO-Industrie dar.

Key Market Opportunity: Erweiterung der High-Capacity-Produktion für GLP-1 und komplexe Peptidtherapien

Die beschleunigte Nachfrage nach GLP-1 Therapien und anderen komplexen synthetischen Peptiden bietet erhebliche Möglichkeiten für CDMOs, die in der Lage sind, integrierte Entwicklungs-, Scale-up- und kommerzielle Fertigungsdienstleistungen anzubieten. Investitionen in automatisierte Synthesetechnologien, Hochdurchsatzreinigung und globale Produktionsnetze ermöglichen es den Herstellern, größere kommerzielle Volumen zu unterstützen und gleichzeitig die Betriebseffizienz und die Versorgungssicherheit zu verbessern. Im April 2025 unterzeichnete FUJIFILM Diosynth Biotechnologies mit Regeneron ein 10-jähriges Fertigungsabkommen mit einem Wert von mehr als 3 Milliarden US-Dollar, in dem die wachsenden kommerziellen Möglichkeiten für CDMOs hervorgehoben werden, da Pharmaunternehmen zunehmend langfristige ausgelagerte Produktionskapazitäten für fortgeschrittene Therapeutika sichern.

Die Erweiterung langfristiger Fertigungspartnerschaften schafft erhebliche Wachstumschancen für Peptid-CDMOs mit skalierbaren und spezialisierten Produktionsmöglichkeiten.

Synthetisches Peptid CDMO Markt Scope

Der synthetische Peptid CDMO-Markt wird auf Basis von Peptidtyp, Produkt, Synthesetechnologie, Anwendung und Endverbraucher segmentiert.

- Nach Peptidtyp

Auf Basis des Peptidtyps wird der synthetische Peptid-CDMO-Markt in lineare Peptide, zyklische Peptide, modifizierte Peptide und langkettige Peptide segmentiert. Das Segment lineare Peptide dominierte den Markt mit einem geschätzten Anteil von 42,8% im Jahr 2025, aufgrund seiner weit verbreiteten Verwendung in zugelassenen Peptidtherapeutika, Forschungsanwendungen und kommerziellen Produktionsprogrammen. Lineare Peptide sind mit etablierten Festphasenpeptidsynthesetechnologien vergleichsweise einfacher zu synthetisieren, zu reinigen und zu skalieren. Sie werden in Stoffwechselstörungen, Hormonersatztherapien und Herz-Kreislauf-Krankheitsmanagement ausgiebig eingesetzt. Das Segment profitiert von der wachsenden Nachfrage nach GLP-1-Rezeptor-Agonisten und anderen peptidbasierten Medikamenten. Pharmazeutische Unternehmen priorisieren die lineare Peptidentwicklung aufgrund ihrer bewährten Wirksamkeit, Herstellung Einfachheit und regulatorischen Akzeptanz weiter. Gegründete Produktionsabläufe und geringere Fertigungskomplexität unterstützen die Führungsposition des Segments weiter.

Das modifizierte Peptide-Segment soll das schnellste Wachstum bei einem geschätzten CAGR von 15,8% von 2026 bis 2033 registrieren, angetrieben durch steigende Nachfrage nach Peptiden mit erhöhter Stabilität, Bioverfügbarkeit und therapeutischer Wirksamkeit. Modifizierte Peptide bieten verbesserte pharmakokinetische Profile durch PEGylierung, Lipidierung, Cyclisierung und Aminosäuremodifikationen. Die zunehmende Entwicklung langfristig wirkender Peptidtherapeutika für Fettleibigkeit, Diabetes und Onkologie beschleunigt die Adoption. Pharmazeutische Unternehmen investieren zunehmend in Peptiddrogen der nächsten Generation mit erweiterten Halbwertszeiten und gezielten Lieferfähigkeiten. Fortschritte in der Peptid-Engineering-Technologien erweitern die Entwicklungschancen weiter. Mit steigenden Investitionen in innovative Peptidpipelines wird das Segmentwachstum weiter beschleunigt.

- Nach Produkt

Auf Basis des Produkts wird der synthetische Peptid CDMO-Markt in Peptid CDMO, Oligonukleotid CDMO und andere segmentiert. Das Peptid-CDMO-Segment dominierte den Markt mit einem Umsatzanteil von 66,7% im Jahr 2025, unterstützt durch den rasch expandierenden kommerziellen Markt für Peptidtherapeutika. Die wachsende Nachfrage nach GLP-1 Medikamenten, Peptidhormonen und Onkologiepeptiden hat deutlich erhöhte Outsourcing-Anforderungen. CDMOs bieten spezialisierte Expertise in der Peptidsynthese, der Reinigung, analytischen Tests und der kommerziellen Fertigung. Das Segment profitiert von einer robusten klinischen Pipeline und erhöht regulatorische Zulassungen von peptidbasierten Medikamenten. Pharmaunternehmen setzen sich weiterhin auf Outsourcing-Partner, um Entwicklungs- und Investitionskosten zu reduzieren. Die Erweiterung der Produktionskapazitätsinvestitionen durch führende CDMOs verstärkt die Segmentherrschaft weiter.

Das oligonucleotid CDMO-Segment wird erwartet, dass das schnellste Wachstum bei einem CAGR von 15,1% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach RNA-Therapie, Antisense-Oligonukleotide, Gentechnologie und Präzisionsmedizin Anwendungen. Wesentliche Fortschritte in der Genmedizin schaffen eine starke Nachfrage nach spezialisierten Fertigungsdienstleistungen. Die zunehmende klinische Entwicklung von siRNA, mRNA und Antisense-Therapien unterstützt die Expansion weiter. CDMOs investieren stark in fortschrittliche Oligonukleotid-Produktionstechnologien und GMP-konforme Anlagen. Die zunehmenden regulatorischen Genehmigungen und Kommerzialisierungsaktivitäten schaffen neue Outsourcing-Möglichkeiten. Das Segment profitiert auch von erheblichen Investitionen in die nukleinsäurebasierte Arzneimittelentwicklung.

- Von der Synthesetechnik

Auf Basis der Synthesetechnik wird der synthetische Peptid-CDMO-Markt in Festphasenpeptidsynthese (SPPS), Flüssigphasenpeptidsynthese (LPPS) und Hybridsynthese segmentiert. Das Segment Solid-Phase Peptidsynthese (SPPS) dominierte den Markt mit einem geschätzten Anteil von 72,4% im Jahr 2025, aufgrund seiner Effizienz, Skalierbarkeit und weit verbreiteten Annahme über die kommerzielle Peptidherstellung. SPPS ermöglicht eine schnelle Montage komplexer Peptidsequenzen unter Beibehaltung hoher Reinheit und Reproduzierbarkeit. Die Technologie wird weitgehend für die therapeutische Peptidproduktion und die klinisch-stufige Herstellung eingesetzt. Kontinuierliche Verbesserungen bei der Automatisierung und Prozessoptimierung erhöhen die Fertigungsproduktivität. Die meisten groß angelegten Peptidherstellungsanlagen sind aufgrund ihrer bewährten kommerziellen Rentabilität auf SPPS-Plattformen aufgebaut. Die starke Nachfrage nach hochvolumiger Peptidproduktion unterstützt weiterhin Segmentführerschaft.

Das Hybrid-Synthese-Segment soll das schnellste Wachstum bei einem geschätzten CAGR von 14,9 % von 2026 bis 2033 registrieren, angetrieben durch eine zunehmende Produktion von lang- und strukturell komplexen Peptiden. Hybride Ansätze kombinieren die Vorteile von SPPS und LPPS und verbessern die Fertigungsflexibilität und Kosteneffizienz. Die Technologie eignet sich besonders für die großtechnische Herstellung von hochmodifizierten und schwer zu synthetisierenden Peptiden. Die wachsende Nachfrage nach Peptidtherapeutika der nächsten Generation ist es, die Hersteller zu ermutigen, Hybridsynthesestrategien zu übernehmen. Technologische Fortschritte verbessern die Prozessrendite und verringern die Fertigungsherausforderungen. Es wird erwartet, dass Investitionen in komplexe Peptidentwicklungsprogramme das Wachstum beschleunigen.

- Anwendung

Auf Basis der Anwendung wird der synthetische Peptid CDMO-Markt in Onkologie, Stoffwechselstörungen, Infektionskrankheiten, Herz-Kreislauf-Erkrankungen, Magen-Darm-Erkrankungen, neurologische Erkrankungen und andere segmentiert. Das Segment Stoffwechselstörungen dominierte den Markt mit einem geschätzten Anteil von 38,6% im Jahr 2025, aufgrund des außergewöhnlichen kommerziellen Erfolgs von Peptidtherapeutika in Fettleibigkeit und Diabetesbehandlung. Die wachsende globale Prävalenz von Stoffwechselerkrankungen erhöht weiterhin die Nachfrage nach GLP-1-Rezeptor-Agonisten und verwandten Peptid-Medikamenten. Pharmaunternehmen investieren stark in die Erweiterung der Produktionskapazität, um die steigende Patientennachfrage zu bewältigen. Das Segment profitiert von starken klinischen Ergebnissen und zunehmender Arztannahme. Kontinuierliche Innovation in lang wirkenden Peptidformulierungen unterstützt das Wachstum weiter. Die Erhöhung der Gesundheitsausgaben für das chronische Krankheitsmanagement stärkt die Marktposition des Segments.

Das Onkologiesegment soll mit einem geschätzten CAGR von 15,4% von 2026 bis 2033 das am schnellsten wachsende Anwendungssegment sein, das durch die zunehmende Entwicklung von peptidbasierten Krebstherapien und gezielten Medikamentenliefersystemen angetrieben wird. Peptide gewinnen in der Präzisionsmedizin aufgrund ihrer hohen Spezifität und günstigen Sicherheitsprofile an Bedeutung. Die wachsenden Forschungsaktivitäten in Tumor-Ziel Peptiden und Peptid-Drug-Konjugaten erweitern Marktchancen. Pharmaunternehmen fördern zahlreiche Onkologie-Peptidkandidaten durch klinische Entwicklungspipelines. Die weltweit zunehmende Krebsprävalenz schafft eine starke Nachfrage nach innovativen Behandlungsoptionen. Eine weitere Investition in die Onkologieforschung wird erwartet, dass die Segmenterweiterung beschleunigt wird.

- Mit dem Endbenutzer

Auf Basis des Endverbrauchers wird der synthetische Peptid-CDMO-Markt in pharmazeutische Unternehmen, biopharmazeutische Unternehmen, akademische & Forschungsinstitute und Biotechnologie-Unternehmen segmentiert. Das Segment Pharmaunternehmen dominierte den Markt mit einem Anteil von 58,1 % am Jahr 2025 aufgrund umfangreicher Outsourcing von Peptidentwicklungs- und Fertigungsaktivitäten. Große pharmazeutische Organisationen verlassen sich zunehmend auf CDMOs, um spezialisierte Expertise und fortschrittliche Produktionsinfrastrukturen zu erreichen. Outsourcing hilft, die Betriebskosten zu senken, die Entwicklungszeiten zu beschleunigen und die Fertigungsflexibilität zu verbessern. Die zunehmende Kommerzialisierung von Peptidtherapeutika erhöht die Nachfrage nach externer Produktionsunterstützung. Starke Investitionen in Stoffwechselerkrankungen, Onkologie und seltene Krankheiten Pipelines fahren weiterhin Outsourcing-Aktivitäten. Das Segment bleibt der primäre Umsatzbeitrag der Peptid-CDMO-Industrie.

Das Segment Biotechnologie-Unternehmen wird mit einem geschätzten CAGR von 15,6% von 2026 bis 2033 das schnellste Wachstum bezeugen, das von einer rasch expandierenden Pipeline innovativer Peptidtherapeutika unterstützt wird. Viele Biotechnologie-Unternehmen arbeiten mit Asset-light-Geschäftsmodellen und hängen stark von CDMO-Partnern für Entwicklungs- und Fertigungsdienstleistungen ab. Steigende Risikokapitalfinanzierung und strategische Kooperationen beschleunigen die Innovation von Peptiddrogen. Diese Unternehmen konzentrieren sich auf die Peptidtechnologien der nächsten Generation, die sich auf unerreichte medizinische Bedürfnisse konzentrieren. Die zunehmende klinische Testaktivität führt zu einer erheblichen Outsourcing-Anforderung in Entwicklungsstadien. Die zunehmende Zahl der aufstrebenden Biotech-Unternehmen, die in den Bereich der Peptidtherapeutik eintreten, wird erwartet, dass sie ein robustes Segmentwachstum erhalten.

Synthetisches Peptid CDMO Markt Regionale Analyse

Nordamerika dominierte den synthetischen Peptid-CDMO-Markt mit dem größten Umsatzanteil von 36,9% im Jahr 2025, unterstützt von einer etablierten Pharma- und Biotechnologieindustrie, einer starken FuE-Infrastruktur und bedeutenden Investitionen in fortschrittliche Fertigungstechnologien. er Region profitiert auch von starken Investitionen in Peptidtherapeutika, zunehmendem Outsourcing von Entwicklungs- und Herstellungsaktivitäten, und einer robusten klinischen Pipeline an metabolische Störungen, Onkologie und seltene Krankheiten. Die zunehmende Einführung von GLP-1-Therapien, die Erweiterung von GMP-konformen Produktionsanlagen und die kontinuierliche Weiterentwicklung der Peptidsynthesetechnologien beschleunigen die Marktentwicklung. Die zunehmende Fokussierung auf die Resilienz der Lieferkette, die Produktionskapazität im kommerziellen Maßstab und die beschleunigte Entwicklung von Arzneimitteln verstärkt weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Synthetic Peptide CDMO Market Insight

Der US-Synthetische Peptid-CDMO-Markt zeigt starkes Wachstum aufgrund steigender Investitionen in Peptidtherapeutika, steigender Auslagerung von Drogenentwicklung und Produktionsaktivitäten sowie wachsender Nachfrage nach Fettleibigkeit und Diabetesbehandlungen. Das reife biopharmazeutische Ökosystem des Landes, die umfangreiche klinische Forschungsinfrastruktur und die starke Präsenz führender CDMOs treiben die Nachfrage nach kommerziellen und klinischen Anwendungen. Darüber hinaus erhöht sich die zunehmende Betonung auf die Beschleunigung der Marktzeit und die Sicherung zuverlässiger Produktionskapazitäten die Übernahme von Outsourcing unter Pharmaunternehmen. Im Juli 2024 kündigte CordenPharma eine Investition von 1.031,8 Millionen an, um die Herstellung von Peptiden in den USA und Europa zu erweitern, um die steigende Nachfrage nach GLP-1-Peptidtherapeutika anzugehen.

Europa Synthetisches Peptid CDMO Market Insight

Der europäische synthetische Peptid-CDMO-Markt ist weiterhin ein wichtiger Beitrag zum globalen Umsatz, der durch starke pharmazeutische Fertigungsfähigkeiten, technologische Innovation und zunehmende Nachfrage nach Peptidtherapeutika getrieben wird. Die weit verbreitete Präsenz spezialisierter Peptidhersteller und Vertragsentwicklungsorganisationen unterstützt die Markterweiterung in der ganzen Region. Die zunehmenden Investitionen in fortschrittliche Peptidsynthesetechnologien, verbunden mit wachsender Nachfrage nach GLP-1 Medikamenten und personalisierte Medizin, stärken weiterhin das Marktwachstum. Im März 2025 kündigte Bachem an, im Jahr 2025 mehr als 496,25 Mio. USD zu investieren, um sein globales Peptidproduktionsnetzwerk zu erweitern, wobei ein beträchtlicher Teil die europäischen Operationen unterstützt.

US Synthetic Peptide CDMO Market Insight

Der US-Synthetische Peptid-CDMO-Markt erlebt ein stetiges Wachstum, unterstützt durch steigende Übernahme von ausgelagerten Drogenentwicklungsdienstleistungen, zunehmende Biotechnologie-Innovation und wachsende Investitionen in fortgeschrittene Therapien. Die Ausweitung von Forschungsaktivitäten auf peptidbasierte Medikamente und eine starke Zusammenarbeit zwischen akademischen Institutionen und biopharmazeutischen Unternehmen tragen zum Marktwachstum bei. Darüber hinaus verbessert der zunehmende Fokus auf Präzisionsmedizin und komplexe biologische Fertigung die Nachfrage nach spezialisierten Peptidentwicklungsdienstleistungen. Nach Angaben des Sektors Biowissenschaften und Gesundheitstechnologie der US-Regierung erwirtschaftete die US-amerikanische Life Sciences-Branche rund 144,950 Mio. USD im Umsatz und betonte die starke Grundlage für fortgeschrittene therapeutische Entwicklung und Auftragsproduktion.

Deutschland Synthetisches Peptid CDMO Market Insight

Der deutsche synthetische Peptid-CDMO-Markt erweitert sich aufgrund der starken pharmazeutischen Fertigungsbasis, der fortgeschrittenen Forschungsfähigkeiten und der zunehmenden Einführung von Peptidproduktionstechnologien der nächsten Generation stetig. Pharmazeutische Unternehmen, Biotechnologie-Unternehmen und Forschungsorganisationen nutzen zunehmend CDMO-Dienste für die Entwicklung von Peptiden, Scale-up und kommerzielle Produktionsaktivitäten. Kontinuierliche Fortschritte in der Peptidsynthese-, Automatisierungs- und Reinigungstechnologien sowie eine starke staatliche Unterstützung für pharmazeutische Innovation treiben das Marktwachstum weiter voran. Nach Angaben Deutschlands Trade & Invest erzielte die deutsche Pharmaindustrie im Jahr 2023 rund 68.770 Millionen US-Dollar, was die Position des Landes als Europas größter Pharmamarkt bestärkte und die Nachfrage nach spezialisierten Arzneimittelentwicklungs- und Vertragsherstellungsdienstleistungen unterstützte.

Asia-Pacific Synthetic Peptide CDMO Market Insight

Der asiatisch-pazifische synthetische Peptid-CDMO-Markt wird erwartet, dass schnelles Wachstum, angetrieben durch die Erweiterung der biopharmazeutischen Produktionskapazität, die Steigerung der Outsourcing-Aktivitäten und steigende Investitionen in die Peptidproduktion Infrastruktur in Ländern wie China, Indien, Japan und Südkorea. Die steigende Nachfrage nach kostengünstigen Fertigungslösungen, die steigende klinische Forschungsaktivität und die zunehmende Einführung fortschrittlicher Peptidsynthesetechnologien unterstützen die regionale Markterweiterung. Darüber hinaus beschleunigt die wachsende Präsenz globaler CDMO-Investitionen und günstiger Fertigungsökonomie die Marktentwicklung in der gesamten Region. Bachem betonte eine starke Nachfrage von asiatischen Pharma- und Biotechnologie-Kunden im Rahmen ihrer globalen Peptidherstellungs-Erweiterungsstrategie und unterstreicht die wachsende Bedeutung der Region bei der Entwicklung von Peptiddrogen und Outsourcing-Aktivitäten.

Japan Synthetisches Peptid CDMO Market Insight

Der japanische synthetische Peptid-CDMO-Markt zeigt durch steigende Investitionen in fortgeschrittene Therapeutika, steigende Nachfrage nach peptidbasierten Medikamenten und starke pharmazeutische Forschungsfähigkeiten ein konsistentes Wachstum. Pharmazeutische Hersteller und Biotechnologie-Unternehmen übernehmen zunehmend spezialisierte CDMO-Dienste für die Peptidentwicklung und GMP-Produktion. Darüber hinaus trägt der zunehmende Fokus auf innovative Behandlungen für Stoffwechselstörungen, Onkologie und seltene Krankheiten zum Marktwachstum bei. Japan ist nach wie vor einer der weltweit größten Pharmamärkte mit einem Wert von über 85 Milliarden US-Dollar und schafft damit eine erhebliche Nachfrage nach fortschrittlichen Fertigungsdienstleistungen.

China Synthetisches Peptid CDMO Market Insight

Der China-Synthetische Peptid-CDMO-Markt wächst rasant, angetrieben durch den Ausbau der biopharmazeutischen Produktionskapazität, die Erhöhung der staatlichen Unterstützung für pharmazeutische Innovation und die steigende Nachfrage nach Peptidtherapeutika. Die zunehmende Übernahme fortschrittlicher Peptidsynthese-Technologien und die zunehmende Beteiligung an globalen Pharma-Versorgungsketten erhöhen den Marktbedarf deutlich. Darüber hinaus stellen steigende Investitionen in die Auftragsproduktionsinfrastruktur, die Steigerung der klinischen Entwicklung und die rasche Expansion von Biotechnologie-Unternehmen China als einer der am schnellsten wachsenden Märkte für Peptid-CDMO-Dienste weltweit. WuXi AppTec und andere wichtige chinesische CDMOs erweitern weiterhin die Fähigkeiten der Peptid- und Oligonukleotidherstellung, um die wachsende internationale und heimische Nachfrage nach fortschrittlichen Therapeutika zu unterstützen.

Synthetisches Peptid CDMO Marktanteil

Die synthetische Peptid-CDMO-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Bachem Inc (Schweiz)

- PolyPeptide Group (Schweiz)

- CordenPharma (Schweiz)

- AmbioPharm, Inc. (USA)

- Lonza (Schweiz)

- AJINOMOTO CO.,INC (USA)

- Evonik (Deutschland)

- WuXi AppTec Co., Ltd. (China)

- Asymchem Inc (China)

- Curia Global, Inc. (USA)

- EUROAPI (Frankreich)

- CEM Corporation (USA)

- BOC Sciences (USA)

- Kreative Peptide (US)

- CPC Scientific Inc. (USA)

- GenScript (China)

- Biosynth (Schweiz)

- Aurigene Pharmaceutical Services Ltd. (Indien)

Neueste Entwicklungen im synthetischen Peptid CDMO Markt

- Im Februar 2025 kündigte Bachem umfangreiche Investitionen an, um sein globales Peptid-Produktionsnetzwerk in der Schweiz und den USA zu erweitern, darunter neue Großphasen-Peptidsynthese (SPPS)-Reaktoren, erweiterte Produktionsinfrastruktur und Automatisierungstechnologien, um die steigende Nachfrage nach GLP-1 und anderen Peptidtherapeutika zu unterstützen. Die Erweiterung soll die Produktionskapazität deutlich erhöhen und die langfristige Versorgung für Pharmakunden weltweit stärken und die Leitung von Bachem bei Peptid-CDMO-Diensten stärken

- Im Dezember 2024 kündigte die PolyPeptide Group den Produktionsstart in der neuen Großserie Solid-Phase Peptide Synthesis (SPPS) in Braine-l'Alleud, Belgien an. Die neue Kapazität unterstützt die kommerzielle Fertigung im Rahmen eines langfristigen GLP-1-Peptidversorgungsvertrags und umfasst fortschrittliche Automatisierungs-, proprietäre Fertigungstechnologien und nachhaltige Produktionsprozesse, die die peptidischen CDMO-Fähigkeiten des Unternehmens deutlich stärken

- Im September 2024 wurde Ajinomoto Bio-Pharma Services die erste Organisation, die sich dem Centre for Continuous Manufacturing and Advanced Crystallization (CMAC) als Translation to Industry Collaborator anschließt. Die Zusammenarbeit zielt darauf ab, die Innovation in der Kristallisation, der Prozessanalytischen Technologie (PAT), der kontinuierlichen Herstellung und der Digitalisierung zu beschleunigen, erweiterte pharmazeutische Fertigungsfähigkeiten zu stärken und die CDMO-Dienste des Unternehmens für komplexe Therapien, einschließlich Peptide, zu verbessern

- Im März 2023 hat Lonza am Standort Visp, Schweiz, eine neue klinische und kommerzielle Arzneimittelproduktionslinie cGMP abgeschlossen. Die Erweiterung erhöht die Produktionskapazität für mehrere therapeutische Modalitäten und stärkt die end-to-end-CDMO-Fähigkeiten des Unternehmens, so dass Pharma- und Biotechnologie-Kunden die klinische Entwicklung und kommerzielle Produktion von fortschrittlichen therapeutischen Anwendungen, einschließlich peptidbasierter Arzneimittel, beschleunigen können

- Im Juli 2022 eröffnete WuXi STA am Campus Changzhou in China eine neue großflächige Oligonukleotid- und Peptidherstellungsanlage. Die Erweiterung fügte mehrere Peptid-Produktionslinien mit Reaktoren von bis zu 1.000 Litern hinzu, die Kapazität der Solid-Phase Peptide Synthesis (SPPS) des Unternehmens deutlich zu erhöhen und seine Fähigkeit, integrierte Entwicklungs- und kommerzielle Fertigungsdienstleistungen für Peptid- und Oligonukleotid-Therapie weltweit bereitzustellen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.