Global T Cell Therapy Market

Marktgröße in Milliarden USD

CAGR :

%

USD

10.76 Billion

USD

41.97 Billion

2025

2033

USD

10.76 Billion

USD

41.97 Billion

2025

2033

| 2026 –2033 | |

| USD 10.76 Billion | |

| USD 41.97 Billion | |

| % | |

|

Global Thymus (T)-Cell Therapy Market, By Modality (Research and Commercialized), Therapy (CAR T-cell Based, T Cell Receptor (TCR) Based, and Tumor Infiltrating Lymphozyten (TIL) Based), Indication (Hematologic Malignancies, Solid Tumors, and Others), End-Users (Hospitals, Specialty Clinics, Homecare Distribution, Homecares,

Thymus (T)-Cell Therapy MarketÜberblick

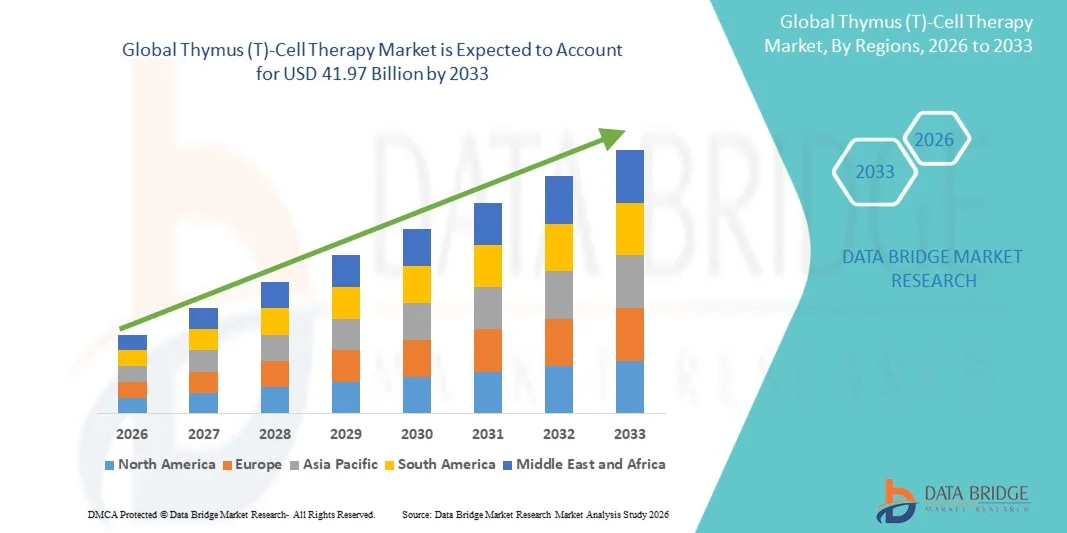

Der Thymus (T)-Cell Therapy Market wurde bei10,76 Mrd. USD im Jahr 2025und wird zu erreichen41,97 Milliarden USD bis 2033, in einemCAGR von 18,55% von 2026 bis 2033. Der Markt ist ein starkes Wachstum, das durch die steigende globale Belastung von Krebs und chronischen Krankheiten, die zunehmende Einführung fortgeschrittener Immuntherapien und schnellen Fortschritt in der Zelltechnik und der genetischen Modifizierungstechnologien verursacht wird. Die Ausweitung der Investitionen in die biopharmazeutische Forschung und der zunehmende Fokus auf personalisierte Medizin beschleunigen die Marktentwicklung weiter.

Die zunehmende Anzahl klinischer Studien, die T-Zell-basierte Therapien bewerten, einschließlich CAR-T und anderen T-Zell-Ansätzen, erhöht die Markterweiterung deutlich. Regulatorische Zulassungen für neuartige Zelltherapien und die Verbesserung der Fertigungsmöglichkeiten für skalierbare, kostengünstige Produktion unterstützen auch die Kommerzialisierung. Darüber hinaus wird die zunehmende Anwendung von T-Zell-Therapien jenseits der Onkologie, einschließlich Autoimmun- und Infektionskrankheiten, zusammen mit der Ausweitung der Gesundheitsinfrastruktur in Schwellenländern erwartet, das Marktwachstum während der Prognosezeit weiter zu stärken.

Trends und Einblicke

- Nordamerika dominierte den Thymus (T)-Cell Therapy Market mit dem größten Umsatzanteil von 42,6% im Jahr 2025, unterstützt durch starke biopharmazeutische FuE-Infrastruktur, frühe Einführung fortgeschrittener Immuntherapien und hohe Konzentration führender Zelltherapie-Entwickler.

- Das Segment Commercialized Therapies führte den Markt mit einem Anteil von 62,4% im Jahr 2025, angetrieben durch die Erhöhung der regulatorischen Genehmigungen und die rasche Einführung von CAR-T-Produkten in großen Onkologiezentren.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 18,9 % von 2026 bis 2033 sein, die durch steigende Krebsprävalenz, zunehmende klinische Studienaktivität und Erweiterung von Investitionen in die Zell- und Gentherapie-Produktionsfähigkeiten gefördert wird.

- Forschungstherapien sind der am schnellsten wachsende Modalitätstyp, der eine CAGR von 20,3 % registriert, was den Anstieg der robusten klinischen Pipeline von T-Zelltherapien der nächsten Generation widerspiegelt.

- Das CAR T-Zell basierte Segment dominierte die Therapiekategorie mit einem Umsatzanteil von 48,3% im Jahr 2025, was durch einen starken klinischen Erfolg bei hämatologen Krebsen wie Lymphom und Leukämie führte.

- Hematologische Malignitäten entfielen auf 71,5% des Marktes, bevorzugt durch die hohen Erfolgsraten von CAR-T Therapien bei Blutkrebs.

- Das Segment Solid Tumors ist die am schnellsten wachsende Indikationskategorie, mit einem CAGR von 22,4%, angetrieben durch laufende Fortschritte bei überwindenden Tumor-Mikroumweltbarrieren.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 10,76 Milliarden

- Voraussichtlicher Marktwert (2033): USD Billion

- Prognose CAGR (2026–2033): 18,55%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Thymus (T)-Cell Therapy MarketSegment

|

Attribute |

Thymus (T)-Cell Therapy KeyMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Bristol Myers Squibb Company(US) ·Novartis AG(Schweiz) ·Gilead Sciences, Inc(US) ·Johnson & Johnson Services, Inc.(US) ·Pfizer Inc.(US) · Merck & Co., Inc. (USA) · AstraZeneca (USA) · F. Hoffmann-La Roche AG (Schweiz) · Amgen Inc. (USA) · GSK plc (USA) · Legend Biotech Corporation (China) · CARsgen Therapeutics Ltd. (China) · Allogene Therapeutics, Inc. (USA) · Cellectis S.A. (Frankreich) · Adaptimmuntherapie PLC (U.K.) · Iovance Biotherapeutics, Inc. (USA) · Kyverna Therapeutics, Inc. (USA) · Arcellx, Inc. (USA) · CRISPR Therapeutics AG (Schweiz) · bluebird bio, Inc. (USA) |

|

Marktmöglichkeiten |

· Erweiterung von T-Zell-Therapien in nicht-onkologische Indikationen wie Autoimmunerkrankungen · Entwicklung von allogenen T-Zell-Therapien · Integration von Genbearbeitungstechnologien der nächsten Generation |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Thymus (T)-Cell Therapy Market Trends

Trend: Erweiterung der Next-Generation Engineered T-Cell Therapien

Biopharmazeutische Unternehmen entwickeln zunehmend T-Zell-Therapien der nächsten Generation, einschließlich CAR-T, TCR-T und Dual-Target-Konstrukte, um die Behandlungsgenauigkeit und Haltbarkeit gegen komplexe Krebserkrankungen zu verbessern. Die Integration von Genbearbeitung und synthetischer Biologie ermöglicht eine verbesserte T-Zell-Persistenz, reduzierte Rezidivraten und verbesserte Sicherheitsprofile in klinischen Anwendungen. Die akademischen Institute und Biotech-Firmen nutzen auch Tumor-infiltrierende Lymphozyten (TIL)-Plattformen, um den Behandlungszugang über hämatologische Krebserkrankungen hinaus zu erweitern, während die personalisierte Zelltherapie-Herstellung durch Automatisierungs- und Closed-System-Produktionstechnologien immer stärker optimiert wird. So erweitern sich die aufstrebenden klinischen Pipelines in soliden Tumor-Car-T-Programmen über große Onkologie-Forschungszentren.

Thymus (T)-Zelltherapie Marktdynamik

Key Market Driver: Steigende Annahme der Zelltherapie in der Onkologie Behandlung Paradigmen

Die zunehmende weltweite Belastung von Krebs und die zunehmende Verschiebung hin zu immuntherapeutischen Therapieansätzen sind die Nachfrage nach T-Zell-Therapien im Gesundheitswesen deutlich. Pharmazeutische Unternehmen und Forschungsorganisationen investieren stark in klinische Studien und Kommerzialisierung von CAR-T und entwickelten T-Zell-Plattformen für feuerfeste und rezidierte Krebse. Regulatorische Zulassungen und Erstattungsunterstützung in entwickelten Märkten beschleunigen den Zugang der Patienten zu diesen fortschrittlichen Therapien, während Partnerschaften zwischen Biotech-Firmen und Großapo die Entwicklung von Pipelines verbessern. So hat die weit verbreitete Einführung von CAR-T-Therapien bei der rezidierten Lymphom- und Leukämiebehandlung die klinische Akzeptanz weltweit gestärkt.

Schlüsselrückhaltung/Herstellung: Hohe Fertigungskomplexität und Behandlungskosten

Eine große Herausforderung im globalen T-Zell-Therapiemarkt ist der komplexe und teure Herstellungsprozess, der eine patientenspezifische Zellextraktion, genetische Modifikation und strenge Qualitätskontrolle unter kontrollierten Laborbedingungen erfordert. Diese Therapien beinhalten hoch spezialisierte Infrastruktur, qualifizierte Arbeitskräfteanforderungen und eine Kalt-Ketten-Logistik, was die Gesamtbehandlungskosten deutlich erhöht. Eine begrenzte Skalierbarkeit und lange Produktionszeiten beschränken die Zugänglichkeit insbesondere in Niedrig- und Mitteleinkommensregionen weiter. Zum Beispiel erstrecken sich autologe CAR-T-Herstellungszyklen oft über mehrere Wochen, wodurch Verzögerungen bei der Behandlung von kritisch kranken Patienten entstehen.

Key Market Opportunity: Erweiterung von Skalierbaren allogenen und Off-the-Shelf T-Cell Plattformen

Die Entwicklung allogener "off-the-shelf" T-Zell-Therapien bietet eine große Chance, indem es Massenproduktion, reduzierte Turnaround-Zeit und verbesserte globale Zugänglichkeit fortgeschrittener Immuntherapien ermöglicht. Fortschritte bei der Genbearbeitung, der Spenderzelltechnik und der Immunevasionstechnologien helfen, Abstoßungsrisiken zu überwinden und die therapeutische Konsistenz zu verbessern. Unternehmen investieren zunehmend in universelle Spenderzellenplattformen und automatisierte Bioprozesssysteme, um Kosten zu reduzieren und die kommerzielle Rentabilität zu steigern. So werden zum Beispiel allogene CAR-T-Programme der nächsten Generation in multizentrischen klinischen Studien ausgewertet, um einen schnellen Therapieeinsatz über Onkologie-Indikationen zu unterstützen.

Thymus (T)-Cell Therapy Market Scope

Der thymus (T)-Zelltherapie-Markt wird auf Basis von Modalität, Therapietyp, Indikation, Endverbraucher und Vertriebskanal segmentiert.

- Von der Modalität

Der Thymus (T)-Cell Therapy Market wird auf Basis der Modalität zu Forschungstherapien und kommerziellen Therapien segmentiert. Das Segment Commercialized Therapies dominierte den Markt mit einem Anteil von 62,4% im Jahr 2025, angetrieben durch die Erhöhung der regulatorischen Genehmigungen und die schnelle Einführung von CAR-T-Produkten in den großen Onkologiezentren. Diese Therapien sind bereits in die klinische Praxis für bestimmte hämatologische Malignitäten integriert und gewährleisten eine konsequente Einkommenserzeugung. Starke Rückerstattungsrahmen in entwickelten Regionen unterstützen die Kommerzialisierung weiter. Die kontinuierliche Erweiterung der zugelassenen Indikationen erhöht die Patientenförderfähigkeit. Pharmaunternehmen sind skalierende Produktion, um steigende Nachfrage zu erfüllen. Das Segment profitiert von einer starken klinischen Validierung und etablierten Behandlungsprotokollen.

Das Segment Research Therapies wird mit einem CAGR von 2026 bis 2033 das schnellste Wachstum verzeichnen, das von einer robusten klinischen Pipeline der T-Zelltherapien der nächsten Generation angetrieben wird. Die zunehmende Investition in frühe Studien für feste Tumore und Autoimmunerkrankungen erweitert die Forschungstätigkeit. Akademische Institutionen und Biotech-Startups erforschen aktiv neue T-cell-Engineering-Ansätze. Fortschritte in der Genbearbeitung und Synthesebiologie beschleunigen die experimentelle Therapieentwicklung. Die verstärkte Zusammenarbeit zwischen Pharmaunternehmen und Forschungsinstituten verstärkt die Innovationsleistung. Die wachsende Nachfrage nach personalisierter Immuntherapie erhöht dieses Segment weiter.

- Nach der Therapie

Auf Basis des Therapietyps wird der Markt in CAR T-Zell-basierte, T-Zell-Rezeptor (TCR)-basierte und Tumor-infiltrierende Lymphozyten (TIL)-basierte Therapien segmentiert. Das CAR T-Zell basierte Segment dominierte den Markt mit einem Anteil von 48,3 % im Jahr 2025, der durch starken klinischen Erfolg bei hämatologen Krebsen wie Lymphom und Leukämie getrieben wurde. Weit verbreitete regulatorische Genehmigungen und etablierte kommerzielle Produkte verstärken die Dominanz. Kontinuierliche Pipelineerweiterung in feste Tumore erweitert Anwendungen. Hohe Behandlungseffizienz und dauerhafte Reaktionsraten erhöhen die Arztannahme. Starke Investitionen von großen Biopharma-Unternehmen beschleunigen die Entwicklung. Dieses Segment bleibt die klinisch validierte und kommerziell reife.

Das TIL-basierte Therapiesegment wird erwartet, dass das schnellste Wachstum bei einem CAGR von 21,1% von 2026 bis 2033, angetrieben durch steigende Fokus auf solide Tumor-Immuntherapie. TIL-Therapien zeigen starkes Potenzial bei Melanom und anderen schwer zu behandelnden Krebsen. Fortschritte in der Tumor-Mikroumgebungsforschung verbessern die therapeutischen Ergebnisse. Die zunehmenden klinischen Studien erweitern die globale Einführung von TIL-Ansätzen. Biotech-Unternehmen investieren in skalierbare Fertigungsprozesse, um Produktionsprobleme zu überwinden. Die wachsende Nachfrage nach personalisierten Tumor-spezifischen Behandlungen unterstützt dieses Segment weiter.

- Indikation

Auf der Grundlage der Indikation wird der Markt in hämatologische Malignitäten, feste Tumore und andere segmentiert. Das Segment Hematologic Malignancies dominierte den Markt mit einem Anteil von 71,5% im Jahr 2025, angetrieben durch hohe Erfolgsraten von CAR-T Therapien bei Blutkrebs. Starke klinische Beweise unterstützen ihre Verwendung in rezidivierten und feuerfesten Fällen. Regulatorische Zulassungen haben sich vor allem auf Leukämie und Lymphom-Behandlungen konzentriert. Krankenhäuser integrieren diese Therapien zunehmend in die Standard-Onkologieversorgung. Die Ausweitung der Rückerstattungsdeckung verbessert den Patientenzugang. Kontinuierliche Innovation verstärkt die Ergebnisse bei der Behandlung von Blutkrebs.

Das Segment Solid Tumors wird erwartet, dass das schnellste Wachstum bei einem CAGR von 22,4% von 2026 bis 2033, angetrieben durch laufende Fortschritte bei überwindenden Tumor-Mikroumweltbarrieren. Forscher entwickeln T-Zellen der nächsten Generation mit verbesserten Zielfähigkeiten. Die Erhöhung des ungenutzten klinischen Bedarfs führt zu erheblichen FuE-Investitionen. Kombinationstherapien verbessern die Reaktionsgeschwindigkeiten in soliden Tumorfällen. Erweiterung klinischer Studien beschleunigen die Validierung neuer Ansätze. Pharmazeutische Unternehmen priorisieren solide Tumorindikationen für zukünftige Expansion.

- Von End-Users

Auf der Grundlage von Endverbrauchern wird der Markt in Krankenhäuser, Spezialkliniken, Heimpflege und andere segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 58,9% im Jahr 2025, angetrieben durch die Notwendigkeit einer spezialisierten Infrastruktur für die Zelltherapie-Administration. Krankenhäuser bieten kontrollierte Umgebungen für komplexe Infusionsverfahren. Verfügbarkeit von ausgebildeten Onkologie-Spezialisten unterstützt die Behandlung. Starke institutionelle Erstattungssysteme verbessern die Annahme. Die Integration mit klinischen Studienprogrammen stärkt die Dominanz weiter. Krankenhäuser bleiben der Hauptzugangspunkt für zugelassene T-Zell-Therapien.

Das Segment Specialty Clinics wird von 2026 bis 2033 mit einem CAGR von 19,6% am schnellsten wachsen und wird durch eine zunehmende Dezentralisierung der Krebsversorgung angetrieben. Diese Kliniken bieten konzentrierte sich auf die Cologie und Immuntherapie-Dienste. Die steigende Patientenpräferenz für spezialisierte Behandlungszentren unterstützt das Wachstum. Die Erweiterung der ambulanten Zelltherapie-Administrationsmodelle verbessert die Zugänglichkeit. Partnerschaften mit Biotech-Firmen ermöglichen die Verfügbarkeit von Therapien außerhalb der großen Krankenhäuser. Die Steigerung der Investitionen in fortgeschrittene klinische Infrastruktur erhöht die Akzeptanz.

- Durch den Verteilerkanal

Auf der Grundlage des Vertriebskanals wird der Markt in Krankenhaus-Apotheke, Einzelhandels-Apotheke, Online-Apotheke und andere segmentiert. Das Segment Hospital Pharmacy dominierte den Markt mit einem Anteil von 74,2% im Jahr 2025, angetrieben durch die stark kontrollierte Natur der T-Zelltherapie-Administration. Diese Therapien erfordern eine direkte Handhabung innerhalb von Krankenhaussystemen aufgrund strenger Lager- und Infusionsprotokolle. Die Integration mit Onkologie-Behandlungswegen gewährleistet eine zentrale Verteilung. Starke regulatorische Aufsicht unterstützt die Krankenhaus-basierte Abgabe. Die begrenzte ambulante Verfügbarkeit verstärkt die Dominanz. Krankenhäuser bleiben die Kernversorgung für zugelassene Zelltherapien.

Das Online-Apotheke-Segment wird erwartet, dass das schnellste Wachstum bei einem CAGR von 18,7% von 2026 bis 2033, angetrieben durch die zunehmende Digitalisierung von Gesundheitsversorgungsketten. Fortschritte in der Kaltkettenlogistik ermöglichen einen sicheren Umgang mit Biologen. Die zunehmende Übernahme von Teleonkologieberatungen unterstützt die Koordinierung der Fernbehandlung. Die Ausweitung des Gesundheitszugangs in Schwellenländern erhöht die Nachfrage nach Online-Vertrieb. Digitale Plattformen verbessern die Bestelleffizienz und Rückverfolgbarkeit. In vielen Regionen beschränken sich die regulatorischen Zwänge jedoch immer noch auf die vollständige Annahme.

Thymus (T)-Cell Therapy Market Regional Analysis

Nordamerika dominierte den Thymus (T)-Cell Therapy Market mit dem größten Umsatzanteil von 42,6% im Jahr 2025, unterstützt durch starke biopharmazeutische FuE-Infrastruktur, frühe Einführung fortgeschrittener Immuntherapien und hohe Konzentration führender Zelltherapie-Entwickler. Die Region profitiert auch von einer hohen Anzahl von FDA-genehmigten CAR-T-Therapien, einer robusten klinischen Testaktivität und einem starken Gesundheits-Rückerstattungsrahmen, der den Patienten Zugang zu teuren Behandlungen unterstützt. Zunehmende Investitionen von großen Pharmaunternehmen sowie rasche Fortschritte in der Genbearbeitung und der personalisierten Medizin stärken weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Thymus (T)-Cell Therapy Market Insight

Der US-amerikanische Thymus (T)-Zelltherapie-Markt zeigt starkes Wachstum aufgrund steigender Investitionen in fortgeschrittene Immuntherapie-Forschung, zunehmender Krebsprävalenz und rascher Einführung von CAR-T und anderen T-Zell-Therapien. Das starke biopharmazeutische Ökosystem des Landes, zusammen mit umfangreichen klinischen Studienaktivitäten und frühen regulatorischen Zulassungen der FDA, treibt Markterweiterung über Onkologiebehandlungszentren und Forschungseinrichtungen. Darüber hinaus werden zunehmende Fokus auf personalisierte Medizin und kontinuierliche Weiterentwicklungen in Genbearbeitungstechnologien die Therapieentwicklung und Kommerzialisierung in den USA beschleunigen.

Europa Thymus (T)-Cell Therapy Market Insight

Der Markt für Thymus (T)-Zelltherapie in Europa ist nach wie vor ein wichtiger Beitrag zum globalen Umsatz, der von einer starken staatlichen Unterstützung für die Innovation in der Biotechnologie, der Ausweitung von klinischen Forschungsprogrammen und der zunehmenden Einführung fortschrittlicher Immuntherapien angetrieben wird. Der weit verbreitete Einsatz von Zelltherapie in Onkologie-Behandlungszentren und akademischen Krankenhäusern unterstützt das regionale Marktwachstum. Zunehmende Investitionen in CAR-T- und TCR-basierte Therapien der nächsten Generation, verbunden mit strengen regulatorischen Rahmenbedingungen, die die Behandlungssicherheit und Wirksamkeit gewährleisten, werden die Einführung von T-Zell-Therapien in ganz Europa weiter verbessern.

U.K. Thymus (T)-Cell Therapy Market Insight

Der US-amerikanische Thymus (T)-Zelltherapie-Markt erlebt stetiges Wachstum, unterstützt durch steigende klinische Forschung, starke akademische Industriekollaborationen und zunehmende Fokus auf fortschrittliche Krebsbehandlungslösungen. Die zunehmende Beteiligung an der Zell- und Gentherapie-Produktionsinfrastruktur und die Ausweitung der Beteiligung an globalen klinischen Studien tragen zur Markterweiterung bei. Darüber hinaus stellen die Integration von Präzisionsmedizinansätzen und staatlich unterstützten Förderinitiativen für die Biotechnologieinnovation die USA als zentrale Anlaufstelle für die T-Zell-Therapieentwicklung dar.

Deutschland Thymus (T)-Cell Therapy Market Insight

Der deutsche Thymus (T)-Zelltherapie-Markt wächst aufgrund der starken pharmazeutischen Fertigungsbasis, der fortschrittlichen biomedizinischen Forschungsfähigkeiten und der zunehmenden Einführung innovativer Krebstherapien stetig. Führende Krankenhäuser, Forschungsinstitute und Biotech-Unternehmen sind aktiv an der Entwicklung und Vermarktung von T-Zell-basierten Behandlungen beteiligt. Kontinuierliche Fortschritte in der Zellverarbeitungstechnik und starke regulatorische Unterstützung für innovative Therapien treiben das Marktwachstum in Deutschland weiter voran.

Asia-Pacific Thymus (T)-Cell Therapy Market Insight

Der asiatisch-pazifische Thymus (T)-Zelltherapie-Markt wird erwartet, dass ein rasches Wachstum zu verzeichnen ist, das von steigender Krebsbelastung, steigender Gesundheitsinvestitionen und wachsender biopharmazeutischer Fertigungskapazitäten in Ländern wie China, Indien und Japan geprägt ist. Die zunehmende Einführung der Immuntherapie, die zunehmende Teilnahme an klinischen Studien und die Verbesserung der regulatorischen Rahmenbedingungen unterstützen die regionale Expansion. Darüber hinaus beschleunigen die zunehmenden staatlichen Initiativen zur Förderung der fortgeschrittenen Biotechnologie und der zunehmenden Zugänglichkeit neuartiger Krebsbehandlungen das Marktwachstum in ganz Asien-Pazifik.

Japan Thymus (T)-Zelltherapie Marktaufsicht

Der japanische Thymus (T)-Zelltherapie-Markt zeigt durch starke Investitionen in die regenerative Medizin, fortgeschrittene Onkologieforschung und zunehmende Akzeptanz von Präzisions-Immuntherapie-Ansätzen ein konsequentes Wachstum. Das etablierte Gesundheitssystem und die aktive Beteiligung an der klinischen Entwicklung von CAR-T- und TCR-basierten Therapien unterstützen die Markterweiterung. Darüber hinaus tragen die Integration moderner Biotechnologien und eine starke staatliche Unterstützung für die Zelltherapie-Innovation zum Marktwachstum in Japan bei.

China Thymus (T)-Zelltherapie Markt Insight

Der China thymus (T)-Zelltherapie-Markt wächst rasant, angetrieben durch steigende Krebsinzidenz, wachsende Biotechnologie und starke staatliche Unterstützung für fortgeschrittene medizinische Innovation. Die steigenden Investitionen in CAR-T-Produktionsanlagen, die wachsende Zahl von klinischen Studien und die rasche Einführung von zellbasierten Immuntherapien erhöhen den Marktbedarf deutlich. Darüber hinaus positionieren China als einer der am schnellsten wachsenden Märkte für T-Zell-Therapie weltweit unterstützende regulatorische Reformen und eine zunehmende Zusammenarbeit zwischen heimischen und globalen Biotech-Unternehmen.

Thymus (T)-Cell Therapy Market Share

Die Thymus (T)-Zelltherapie-Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- Bristol Myers Squibb Company (USA)

- Novartis AG (Schweiz)

- Gilead Sciences, Inc. (USA)

- Johnson & Johnson Services, Inc. (USA)

- Pfizer Inc. (USA)

- Merck & Co., Inc. (USA)

- AstraZeneca (USA)

- Hoffmann-La Roche AG (Schweiz)

- Amgen Inc. (USA)

- GSK plc (USA)

- Legend Biotech Corporation (China)

- CARsgen Therapeutics Ltd. (China)

- Allogene Therapeutics, Inc. (USA)

- Cellectis S.A. (Frankreich)

- Adaptimmuntherapie PLC (U.K.)

- Iovance Biotherapeutics, Inc. (USA)

- Kyverna Therapeutics, Inc. (USA)

- Arcellx, Inc. (USA)

- CRISPR Therapeutics AG (Schweiz)

- bluebird bio, Inc. (USA)

Aktuelle Entwicklungen in Thymus (T)-Cell Therapy Market

- Im Februar 2024 genehmigte die FDA Amtagvi (lifileucel), die erste Tumor-infiltrierende Lymphozyten-Therapie (TIL) für fortgeschrittenes Melanom nach vorheriger Behandlung. Dieser von Iovance Biotherapeutics entwickelte Meilenstein erweiterte T-Zell-Therapie über CAR-T hinaus in solide Tumoranwendungen. Die Zulassung zeigte die wachsende klinische Lebensfähigkeit von TIL-basierten Ansätzen bei schwer zu behandelnden Krebserkrankungen. Es stellte auch einen großen Durchbruch in der personalisierten Zelltherapie für feste Tumore dar

- Im Februar 2022 genehmigte die FDA Carvykti (ciltacabtagene autoleucel) entwickelt von Johnson & Johnson und Legend Biotech für rezidiviertes oder feuerfestes multiples Myelom. Diese Dual-Target-Car-T-Therapie zeigte tiefe und dauerhafte Reaktionen in klinischen Studien, deutlich fortschreitende Behandlungsergebnisse bei mehreren Myelompatienten. Die Genehmigung verstärkte den Wettbewerb und die Innovation in den BCMA-gerichteten T-Zell Therapien. Der Start markierte auch eine wesentliche Erweiterung der CAR-T-Therapien in Spätstadien von Blutkrebsen

- Im Juli 2021 genehmigte die FDA Tecartus (Brexucabtagene Autoleucel) für erwachsene Patienten mit rezidivierten oder feuerfesten B-Zell-Vorläufer akuter lymphoblastischer Leukämie (ALL). Diese von Kite Pharma (Gilead Sciences) entwickelte Zulassung erweiterte die CAR-T-Therapie zu einer breiteren und aggressiveren Blutkrebs-Indikation. Die Behandlung zeigte eine starke Wirksamkeit bei schwer vorbehandelten Patienten mit begrenzten Optionen. Dieser Meilenstein etablierte CAR-T als Standard-Immuntherapie-Plattform bei hämatologen Krebsen

- Im Mai 2021 genehmigte die FDA Abecma (idecabtagene vicleucel), entwickelt von Bristol Myers Squibb und Bluebird bio, als erste CAR-T Therapie für multiples Myelom. Dieser Meilenstein führte eine neue Behandlungsoption für Patienten mit rezidivierten oder feuerfesten Erkrankungen nach mehreren vorherigen Therapien ein. Die Zulassung betonte die zunehmende Verwendung von T-Zell-Therapien über Lymphom in Plasmazellenmalignitäten. Es verstärkte auch die zunehmende klinische Validierung von BCMA-gezielten CAR-T-Ansätzen.

- Im Februar 2021 kündigte Bristol Myers Squibb die US-FDA-Zulassung von Breyanzi (lisocabtagene maraleucel) für rezidiviertes oder feuerfestes großes B-Zell-Lymphom an, das eine große Weiterentwicklung der CAR-T-Zelltherapie für Blutkrebs markiert. Die Therapie soll die eigenen T-Zellen eines Patienten auf CD19-positive Krebszellen umprogrammieren und die Überlebensergebnisse bei schwer vorbehandelten Patienten verbessern. Diese Genehmigung verstärkte die kommerzielle CAR-T-Landschaft und erweiterte Behandlungsoptionen in hämatologischen Malignitäten

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.