Global Taxane Based Oncology Drug Class Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.21 Billion

USD

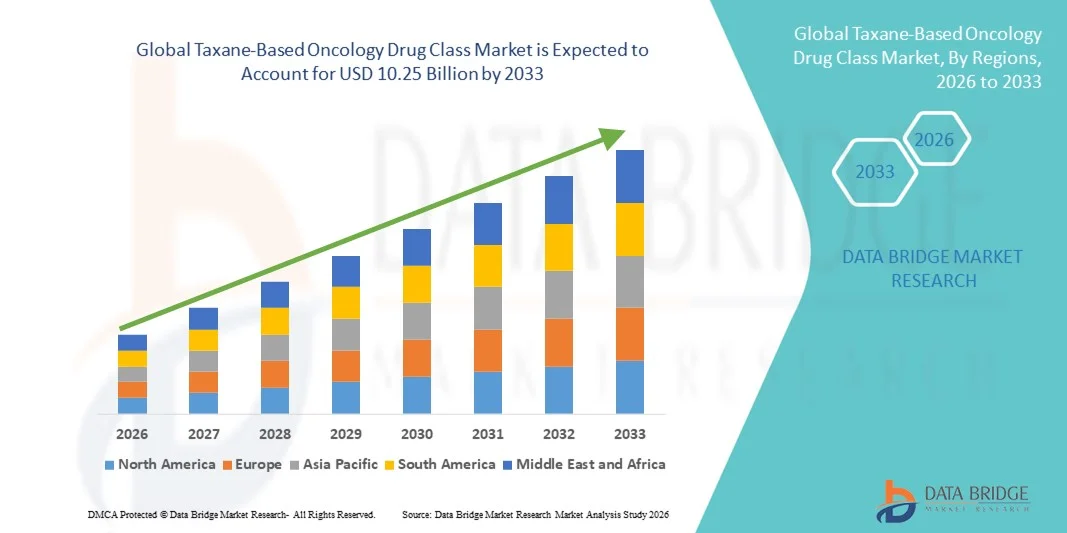

10.25 Billion

2025

2033

USD

7.21 Billion

USD

10.25 Billion

2025

2033

| 2026 –2033 | |

| USD 7.21 Billion | |

| USD 10.25 Billion | |

| % | |

|

Global Taxane-Based Oncology Drug Class Market Segmentation, Nach Typ (Paclitaxel, Docetaxel und Cabazitaxel), Anwendung (Ovarian Cancer, Brustkrebs, Prostatakrebs, Non-Small Cell Lung Cancer, and Other Krebss), Formulierungen (Liposomes, Nanopartikel, Polymeric Micelles, and Other Formulierungen), Endbenutzer (Hospitale Trends

Taxanbasierte Onkologie Drogenklasse Marktgröße

- Die weltweite steuerpflichtige Onkologie-Drogenklasse-Marktgröße wurde bei7,21 Mrd. USD in 2025und wird voraussichtlich erreichen10,25 Milliarden USD bis 2033, beiCAGR von 4,50%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Inzidenz von Krebserkrankungen gefördert, technologische Fortschritte in der Arzneimittelformulierung und -lieferung sowie eine breitere klinische Adoption in der Onkologiepflege

- Darüber hinaus werden Investitionen in die Gesundheitsinfrastruktur, die Erweiterung der generischen Arzneimittelverfügbarkeit und die verstärkte Nachfrage nach wirksamen chemotherapeutischen Regimen als kritische Komponenten in der modernen Krebstherapie auf taxanbasierte Medikamente eingeführt. Diese konvergierenden Faktoren beschleunigen die Aufnahme von Taxan-Therapien, wodurch das Wachstum der Industrie deutlich erhöht

Taxanbasierte Onkologie Drogenklasse Marktanalyse

- Taxanbasierte Onkologie-Medikamente, einschließlich Paclitaxel, Docetaxel und Cabazitaxel, sind kritische Chemotherapeutika, die über mehrere Krebs-Indikationen wie Brust, Eierstock, Prostata und nicht-kleine Zell-Lungenkrebs verwendet werden, bieten gezielte anti-mitotische Aktivität und verbesserte Patientenergebnisse, wodurch sie wesentliche Bestandteile moderner Onkologie-Behandlungsprotokolle

- Die eskalierende Nachfrage nach Taxan-Therapien wird in erster Linie durch die steigende globale Häufigkeit von Krebs, technologische Fortschritte in der Arzneimittelformulierung und -lieferung und erhöhte klinische Adoption in Standard-Behandlungsregime gefördert.

- Nordamerika dominierte den Taxan-Markt mit dem größten Umsatzanteil von 38,5% im Jahr 2025, gekennzeichnet durch fortgeschrittene Gesundheitsinfrastruktur, starke FuE-Investitionen und hohe Übernahme innovativer Onkologie-Therapien, mit den USA zeigt erhebliches Wachstum der steuerlichen Nutzung in Krankenhäusern und Spezial-Krebszentren, die von etablierten Pharmaunternehmen und aufstrebenden Biotech-Firmen angetrieben werden

- Asia-Pacific wird erwartet, dass die am schnellsten wachsende Region im Taxan-Markt während der Prognosezeit durch steigende Krebsprävalenz, Verbesserung des Gesundheitszugangs, Erhöhung der Gesundheitsausgaben und Erweiterung der Annahme moderner Chemotherapie-Protokolle in Ländern wie China und Indien

- Paclitaxel-Segment dominierte den taxanbasierten Onkologie-Medikament-Klassenmarkt mit dem größten Marktanteil von 41,9% im Jahr 2025, angetrieben durch seine langjährige klinische Wirksamkeit, umfangreiche Verfügbarkeit von generischen Versionen, und breite Annahme über mehrere Krebsanzeigen

Bericht Umfang und Taxanbasierte Onkologie Drogenklasse Marktsegmentierung

| Attribute | Taxanbasierte Onkologie Drogenklasse Schlüsselmarkt Insights |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Taxanbasierte Onkologie Drogenklassenmarkttrends

Fortschritte in der Nanopartikel- und Liposomaler Formulierung

- Ein signifikanter und beschleunigter Trend im globalen Taxan-Markt ist die Entwicklung von Nanopartikel- und liposomalen Medikamentenliefersystemen, die die Bioverfügbarkeit verbessern, die Toxizität verringern und die Behandlungsergebnisse für Krebspatienten verbessern

- Zum Beispiel nutzt nab-paclitaxel (Abraxane) Albumin-gebundene Nanopartikel, um eine höhere Tumorpenetration und geringere lösungsmittelbezogene Nebenwirkungen zu ermöglichen, die Patientenverträglichkeit und klinische Wirksamkeit zu verbessern

- Fortgeschrittene Formulierungen ermöglichen gezielte Verabreichung, Minimierung der systemischen Exposition und Nebenwirkungen sowie Unterstützung von Kombinationstherapien mit anderen chemotherapeutischen oder immuntherapeutischen Mitteln

- Die Integration dieser neuartigen Formulierungen mit personalisierten Onkologie-Protokollen ermöglicht eine bessere Einhaltung und optimierte Dosierungspläne, eine Verbesserung der gesamten Patientenversorgung und Überlebensraten

- Dieser Trend zu anspruchsvolleren, zielgerichteteren und sichereren Taxantherapien ist die Neuformulierung von klinischen Erwartungen und Behandlungsstandards, wodurch Pharmaunternehmen wie Celgene und Teva mit Taxan-Formulierungen der nächsten Generation innovativ werden.

- Die Nachfrage nach fortschrittlichen Taxan-Formulierungen mit verbesserten Sicherheits- und Wirksamkeitsprofilen wächst sowohl in den entwickelten als auch in den Schwellenländern rapide, da Gesundheitsdienstleister klinische Ergebnisse und Patientenqualität des Lebens priorisieren

- Die Zusammenarbeit zwischen Biotech-Firmen und Onkologie-Krankenhäusern zur Entwicklung von Kombinationstherapien von Taxanen mit Immuntherapie ist ein wesentlicher Trend, die Wirksamkeit der Behandlung und die Erweiterung der adressierbaren Patientenbasis

Taxanbasierte Onkologie Drogenklasse Marktdynamik

Fahrer

Steigerung der globalen Krebsprävalenz und Erweiterung der Behandlung

- Die zunehmende Krebserkrankung weltweit, insbesondere Brust-, Eierstock-, Lungen- und Prostatakrebs, ist ein wichtiger Treiber für die erhöhte Nachfrage nach Taxantherapien

- So berichtete Bristol Myers Squibb im März 2025 über eine verstärkte Aufnahme von paclitaxelbasierten Regimen in Onkologie-Zentren in Nordamerika und Europa, was die zunehmende Akzeptanz der Behandlung widerspiegelte.

- Als Gesundheitsanbieter priorisieren evidenzbasierte Chemotherapie-Protokolle, Taxan-Medikamente bieten klinisch bewährte Wirksamkeit über mehrere Indikationen, so dass sie ein Eckpfeiler der modernen Krebstherapie

- Darüber hinaus erleichtert der Ausbau der Gesundheitsinfrastruktur und der Onkologiezentren, insbesondere in Schwellenregionen, den breiteren Zugang zu Taxan-Behandlungen, die Verbesserung der Reichweite des Patienten

- Die steigende Vorliebe für Kombinationstherapien und personalisierte Onkologieprotokolle stärkt die Nachfrage weiter, wobei Taxane häufig in multiagente Regimen für verbesserte Patientenergebnisse integriert sind.

- Regierungsinitiativen, Sensibilisierungsprogramme und die Ausweitung des Versicherungsschutzes bei der Krebsbehandlung beschleunigen die weltweite Einführung von Taxan und treiben das Marktwachstum in Regionen

- Erhöhung der Zulassungen von Biosimilar-Taxane in mehreren Ländern senken Kosten und erweitern den Zugang, stimulieren die Marktannahme

- Der steigende Trend der Früherkennungs- und Screening-Programme erhöht die Nachfrage nach effektiven Chemotherapie-Optionen wie Taxane, sorgt für zeitnahe Interventionen und verbesserte Überlebensraten

Zurückhaltung/Challenge

Nebenwirkungen und hohe Behandlungskosten

- Die signifikante Toxizität im Zusammenhang mit Taxantherapien, einschließlich Neutropenie, Neuropathie und Überempfindlichkeitsreaktionen, stellt eine Herausforderung für eine breitere Marktdurchdringung dar

- Zum Beispiel haben Berichte über chemotherapieinduzierte periphere Neuropathie bei Patienten, die Docetaxel empfangen, zu Dosisreduktionen oder Therapieabbrüchen geführt, wodurch die Behandlungsflexibilität eingeschränkt wird

- Die Beseitigung dieser Nebenwirkungen erfordert Vorbehandlung, spezialisierte Überwachung und unterstützende Betreuung, Erhöhung der Komplexität der Behandlung und der Belastung von Gesundheitsdienstleistern

- Darüber hinaus können die hohen Kosten für branded Taxan-Medikamente, insbesondere neuartige Formulierungen oder Biosimilars in frühen Startphasen, den Zugang der Patienten beschränken, insbesondere in den Entwicklungsmärkten

- Während generische Versionen immer mehr verfügbar sind, tragen Premium-Formulierungen mit erhöhter Sicherheit und gezielte Lieferung noch eine Preisprämie, die die Erschwinglichkeit beeinträchtigt

- Die Bewältigung dieser Herausforderungen durch verbessertes Patientenmanagement, biosimilare Expansion und kostengünstige Behandlungsstrategien werden für ein nachhaltiges Marktwachstum entscheidend sein

- Komplexe regulatorische Genehmigungsverfahren in Schlüsselmärkten wie den USA und der EU können die Einführung neuer Taxan-Formulierungen verzögern, was die Markterweiterung betrifft

- Ein begrenztes Bewusstsein und Know-how in fortschrittlichen Taxan-Therapie-Protokollen in aufstrebenden Märkten können die Annahme verlangsamen und Bildungsinitiativen für Gesundheitsdienstleister erfordern

Taxanbasierte Onkologie Drogenklasse Markt Anwendungsbereich

Der Markt wird auf Basis von Art, Anwendung, Formulierungen und Endverbraucher segmentiert.

- Typ

Auf der Grundlage des Typs wird der auf dem Taxan basierende Onkologie-Drogenmarkt in Paclitaxel, Docetaxel und Cabazitaxel segmentiert. Das Paclitaxel-Segment dominierte den Markt mit dem größten Umsatzanteil von 41,9% im Jahr 2025, der von seiner langjährigen klinischen Wirksamkeit über mehrere Krebsindikationen, einschließlich Brust-, Eierstock- und Lungenkrebs, angetrieben wurde. Die breite Adoption von Paclitaxel wird durch die Verfügbarkeit von generischen Versionen, etablierten klinischen Protokollen und umfangreichen Arztkenntnissen unterstützt, so dass es die bevorzugte Wahl in Onkologiezentren weltweit. Die Integration in Kombinationstherapien und die Kompatibilität mit neuartigen Formulierungen wie Nanopartikeln und Albumin-gebundenen Liefersystemen stärkt ihre Dominanz weiter. Das Segment profitiert auch von der laufenden Forschung zur Steigerung seiner Wirksamkeit und minimiert gleichzeitig die Toxizität und steigert seine anhaltende Nachfrage in entwickelten und aufstrebenden Märkten.

Das Segment Cabazitaxel wird voraussichtlich die schnellste Wachstumsrate von 12,5% von 2026 bis 2033 bezeugen, die durch den zunehmenden Einsatz bei schiessenresistentem Prostatakarzinom, bei dem Patienten Widerstand gegen erstklassige Taxane wie Docetaxel zeigen, getrieben wird. Die Rolle von Cabazitaxel bei Zweit-Line-Therapien, verbesserte Toleranzprofile in fortschrittlichen Formulierungen und die Erweiterung der Zulassungen in mehreren Regionen tragen zur schnellen Annahme bei. Die zunehmende Sensibilisierung der Onkologen über ihre klinischen Vorteile, verbunden mit anhaltenden FuE-Beihilfen für Kombinationsregime, wird voraussichtlich eine signifikante Marktausweitung vorantreiben.

- Anwendung

Auf der Grundlage der Anwendung wird der Taxan-Markt in Eierstockkrebs, Brustkrebs, Prostatakrebs, nichtkleinzelliger Lungenkrebs (NSCLC) und andere Krebserkrankungen segmentiert. Das Segment Brustkrebs dominierte den Markt mit dem größten Umsatzanteil von 35,8% im Jahr 2025, die hohe Prävalenz von Brustkrebs weltweit und die umfangreiche Verwendung von Taxanen als Standard-Adjuvant- und Neoadjuvanttherapie. Taxane sind in den klinischen Richtlinien weithin empfohlen und sorgen für eine starke Akzeptanz bei Onkologen. Das Segment profitiert auch von der Verfügbarkeit von mehreren Paclitaxel- und Docetaxel-Formulierungen, einschließlich Generika und Nanopartikel-basierten Therapien, die Patientenverträglichkeit und Ergebnisse verbessern. Kontinuierliche Forschung für Kombinationstherapien mit zielgerichteten Wirkstoffen und Immuntherapie erhöht seine Marktposition weiter.

Das Prostata-Krebs-Segment wird erwartet, dass die schnellsten CAGR von 10,8% von 2026 bis 2033, angetrieben durch steigende Fälle von kastrationsbeständigem Prostatakrebs (CRPC) und zunehmende Annahme von Docetaxel und Cabazitaxel in der Zweitlinientherapie. Das Segment wird durch den Ausbau von Screening-Programmen, einen verbesserten Gesundheitszugang und ein wachsendes Bewusstsein bei Patienten und Gesundheitsdienstleistern unterstützt. Fortschritte bei der Medikamentenabgabe und klinischen Richtlinien, die taxanbasierte Regimen für metastasierende Prostatakrebs empfehlen, fördern auch das Wachstum in diesem Anwendungssegment.

- Durch Formulierungen

Auf Basis von Formulierungen wird der Taxan-Markt zu Liposomen, Nanopartikeln, polymeren Micellen und anderen Formulierungen segmentiert. Das Segment Nanopartikel dominierte den Markt mit dem größten Umsatzanteil von 38,6% im Jahr 2025, angetrieben durch den Erfolg von Albumin-gebundenen Paclitaxel (nab-paclitaxel) und anderen nanopartikelbasierten Therapien, die die Drogenlöslichkeit, Tumorpenetration verbessern und lösungsmittelbedingte Toxizitäten reduzieren. Diese Formulierungen werden von Onkologen für ihre verbesserten Sicherheitsprofile und Kompatibilität mit Kombinationstherapie-Regime bevorzugt. Weit verbreitete Annahme in entwickelten Regionen, kombiniert mit zunehmenden klinischen Studien, die Wirksamkeit und Sicherheit unterstützen, verstärkt die Dominanz von Nanopartikel-Formulierungen.

Das Liposomen-Segment wird voraussichtlich die schnellste Wachstumsrate von 11,7% von 2026 bis 2033, die durch die Forschung auf liposomale docetaxel und Paclitaxel Formulierungen, die gezielte Lieferung und reduzierte systemische Toxizität bieten, bezeugen. Liposomale Formulierungen sind besonders in aufstrebenden Märkten attraktiv, wo Sicherheit und Verträglichkeit für die Patientenkonformität entscheidend sind. Regulatorische Zulassungen, steigende FuE-Investitionen und Übernahme in fortgeschrittenen Krebszentren werden erwartet, dass diese schnelle Wachstumsentwicklung vorangetrieben wird.

- Mit dem Endbenutzer

Auf Basis des Endverbrauchers wird der Taxan-Markt in Krankenhäuser, ambulante chirurgische Zentren, Spezialkliniken und andere segmentiert. Das Segment Hospitals dominierte den Markt mit dem größten Umsatzanteil von 52,4% im Jahr 2025, aufgrund der hohen Prävalenz der stationären Chemotherapie-Administration, der Verfügbarkeit moderner Onkologie-Einrichtungen und der umfassenden Patientenversorgung. Krankenhäuser sind ausgestattet, um komplexe Regimen, unterstützende Pflege und Überwachung für Nebenwirkungen zu behandeln, so dass sie die primäre Verwaltungsstelle für steueranbasierte Therapien. Partnerschaften mit Pharmaunternehmen, starke Vertriebsnetze und institutionelle Beschaffung verstärken auch die Dominanz des Krankenhauses.

Das Segment Specialty Clinics wird von 2026 bis 2033 am schnellsten CAGR von 9,9 % erleben, angetrieben von der steigenden Anzahl an Onkologie-fokussierten ambulanten Zentren und Infusionskliniken, die Komfort und reduzierte Krankenhausbesuche bieten. Diese Kliniken sorgen für eine wachsende Nachfrage nach Ambulator-Chmotherapie, bieten personalisierte Pflege und nehmen oft neue Formulierungen wie Nanopartikel und Liposomen für verbesserte Patientenergebnisse an. Die Expansion in Schwellenländern und der steigende Trend von hausbasierten Onkologie-Diensten dürften das Wachstum in diesem Segment weiter steigern.

Taxanbasierte Onkologie Drogenklasse Markt Regionale Analyse

- Nordamerika dominierte den Taxan-Markt mit dem größten Umsatzanteil von 38,5% im Jahr 2025, gekennzeichnet durch fortgeschrittene Gesundheitsinfrastruktur, starke FuE-Investitionen und hohe Einführung innovativer Onkologietherapien

- Patienten und Gesundheitsdienstleister in der Region priorisieren klinisch bewährte Therapien mit etablierten Wirksamkeits- und Sicherheitsprofilen, so dass Paclitaxel, Docetaxel und Cabazitaxel die bevorzugten Taxane für Brust-, Eierstock-, Lungen- und Prostatakrebsbehandlungen

- Diese weit verbreitete Adoption wird durch hohe Gesundheitsausgaben, ein starkes Netz von Onkologie-Krankenhäusern und Spezialkliniken sowie laufende Investitionen in die Krebsforschung und klinische Studien unterstützt, die Einführung von taxanbasierten Medikamenten als Schlüsselkomponenten in modernen Onkologie-Behandlungssystemen

US Taxanbasierte Onkologie Drogenklasse Markt Insight

Der US-amerikanischen taxanbasierten Onkologie-Drogenklassemarkt erfasste 2025 den größten Umsatzanteil von 82 % in Nordamerika, der durch eine fortschrittliche Gesundheitsinfrastruktur und eine hohe Einführung von evidenzbasierten Chemotherapie-Protokollen gefördert wurde. Patienten und Onkologen priorisieren klinisch bewährte Therapien wie Paclitaxel, Docetaxel und Cabazitaxel für Brust-, Eier-, Lungen- und Prostatakrebs. Die zunehmende Prävalenz von Krebs, robuster Versicherungsdeckung und die Verfügbarkeit von generischen und neuartigen Formulierungen treiben das Marktwachstum weiter voran. Darüber hinaus tragen laufende klinische Studien und FuE-Initiativen in gezielten und kombinierten Therapien maßgeblich zur Markterweiterung bei. Der wachsende Trend der ambulanten Infusionszentren und Spezial-Onkologie-Kliniken unterstützt auch eine größere Zugänglichkeit von Taxan-Therapien.

Europa Taxanbasierte Onkologie Drogenklasse Markt Insight

Der europäische Taxan-Markt soll sich während der gesamten Prognosezeit bei einem beträchtlichen CAGR ausweiten, vor allem durch steigende Krebsfälle und die Notwendigkeit wirksamer Chemotherapie-Regime. Die Region profitiert von etablierten Gesundheitssystemen, regulatorischer Unterstützung für Onkologie-Medikament-Zulassungen und zunehmendem Bewusstsein für Behandlungsoptionen. Auch europäische Patienten werden auf die verbesserten Sicherheits- und Wirksamkeitsprofile von neuartigen Taxan-Formulierungen wie Nanopartikel und liposomale Medikamente hingezogen. Der Markt zeigt starkes Wachstum in Krankenhäusern, Spezialkliniken und ambulanten Zentren, wobei Taxane in erstklassige und kombinierte Therapieprotokolle integriert werden.

U.K. Taxanbasierte Onkologie Drogenklasse Markt Insight

Der US-amerikanische Taxan-Markt wird voraussichtlich während der Prognosezeit mit einer bemerkenswerten CAGR wachsen, die durch eine zunehmende Krebsprävalenz und die Annahme moderner Chemotherapiestandards getrieben wird. Die Steigerung des Patientenbewusstseins und der Onkologenpräferenz für paclitaxel- und docetaxelbasierte Regimen verbessern die Marktnachfrage. Darüber hinaus fördern NHS-Initiativen die Früherkennung von Krebs und die Erfassung von Chemotherapie-Behandlungen den breiteren Zugang zu Taxan-Therapien. Die Integration fortschrittlicher Formulierungen und Biosimilars wird neben der robusten klinischen Forschungsinfrastruktur des Landes erwartet, um ein anhaltendes Marktwachstum zu fördern.

Deutschland Taxanbasierte Onkologie Drogenklasse Markt Insight

Der deutsche Taxan-Markt wird voraussichtlich während der Prognosezeit bei einem beträchtlichen CAGR expandieren, der durch zunehmendes Auftreten von Brust-, Lungen- und Prostatakrebs und zunehmende Einführung von Nanopartikel- und Liposoma-Formulierungen getrieben wird. Die gut ausgebaute Gesundheitsinfrastruktur Deutschlands, die Betonung auf die fortgeschrittene Onkologieversorgung und das starke klinische Studienökosystem fördern die taxane Nutzung in Krankenhäusern und Spezialkliniken. Die wachsende Nachfrage nach sichereren, gezielteren und effektiver Chemotherapie-Regime, sowie staatliche Unterstützung für innovative Krebstherapien, stärkt die Marktdurchdringung. Fortgeschrittene Rückzahlungspolitiken unterstützen den Patienten den Zugang zu hochwertigen Taxan-Behandlungen.

Asia-Pacific Taxane-Based Oncology Drug Class Market Insight

Der asiatisch-pazifische Taxan-Markt ist bereit, am schnellsten CAGR von 11,8% von 2026 bis 2033 zu wachsen, angetrieben durch steigende Krebsprävalenz, Verbesserung der Gesundheitsinfrastruktur und zunehmende Einführung moderner Chemotherapie-Protokolle in Ländern wie China, Japan und Indien. Regierungsinitiativen zur Förderung des Onkologiebewusstseins, der Investitionen in Krebsbehandlungszentren und der steigenden Verfügbarkeit von generischen Taxanen beschleunigen das Marktwachstum. Die wachsende Mittelschicht und die steigenden Gesundheitsausgaben erhöhen die Zugänglichkeit von Taxantherapien in städtischen und halbstädtischen Regionen. Darüber hinaus erhöht die zunehmende Beteiligung von APAC an klinischen Studien und Medikamentenentwicklung die Annahme neuartiger Taxan-Formulierungen.

Japan Taxanbasierte Onkologie Drogenklasse Markt Insight

Der japanische Taxan-Markt gewinnt an Dynamik aufgrund steigender Krebsinzidenz, fortgeschrittener Gesundheitsinfrastruktur und einem Fokus auf patientenzentrierte Versorgung. Die Annahme von nanopartikelbasierten und liposomalen Taxanen nimmt zu, angetrieben von der Betonung des Landes auf innovative Behandlungstechnologien. Krankenhäuser und Spezial-Onkologie-Zentren integrieren taxane Therapien in Kombinations-Regime, Verbesserung der Patientenergebnisse. Darüber hinaus wird erwartet, dass Japans alternde Bevölkerung und steigendes Bewusstsein für Krebsbehandlungsoptionen die Nachfrage nach sichereren und effektiveren steueranbasierten Therapien in Wohn- und Gewerbeeinrichtungen treiben.

Indien Taxanbasierte Onkologie Drogenklasse Markt Insight

Der indische Taxan-Markt entfiel 2025 auf den größten Marktanteil im asiatisch-pazifischen Raum, der auf steigende Krebsprävalenz, steigenden Gesundheitszugang und wachsende Mittelschicht zurückzuführen ist. Taxane Therapien, insbesondere generische Paclitaxel und Docetaxel, werden in Krankenhäusern, Spezialkliniken und ambulanten Infusionszentren immer beliebter. Die Förderung von Krebserkenntnis-Programmen, staatliche Onkologie-Initiativen und wachsende Investitionen im privaten Sektor Gesundheitsversorgung sind wichtige Faktoren, die den Markt in Indien fördern. Darüber hinaus erhöht die Verfügbarkeit von kostengünstigen Formulierungen und erweiterten Vertriebsnetzen die Zugänglichkeit für Patienten in städtischen und halbstädtischen Gebieten.

Taxanbasierte Onkologie Drogenklasse Marktanteil

Die Taxane-Based Oncology Drug Class Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Bristol Myers Squibb Company (USA)

- Pfizer Inc. (USA)

- Dr. Reddy’s Laboratories Ltd. (Indien)

- Sun Pharmaceutical Industries Ltd (Indien)

- Cipla Ltd (Indien)

- Fresenius Kabi (Deutschland)

- Intas Pharmaceuticals Ltd (Indien)

- Cadila Healthcare Ltd (Indien)

- Torrent Pharmaceuticals Ltd (Indien)

- Reliance Life Sciences (Indien)

- Natco Pharma Ltd. (Indien)

- Zydus Lifesciences Ltd (Indien)

- Cellon Pharma Ltd (Indien)

- Hetero Drugs Ltd (Indien)

- Aurobindo Pharma Ltd (Indien)

- Teva Pharmaceutical Industries Ltd (Israel)

- Novartis AG (Schweiz)

- Sanofi (Frankreich)

- Bayer AG (Deutschland)

Was sind die jüngsten Entwicklungen im globalen steuerpflichtigen Onkologie Drug Class Market?

- Im August 2025 veröffentlichten die Forscher der Universität Arizona Erkenntnisse über eine neuartige Nanovesicle-Formulierung von Paclitaxel (Paclitaxome), die die Tumor-Lieferung, reduzierte Toxizität und verbesserte Wirksamkeit in präklinischen Modellen von dreifach-negativem Brustkrebs und Pankreaskarzinom verbesserten, indem sie Wege für fortgeschrittene Taxan-Formulierungen eröffneten

- Im April 2025 erhielt Cipla die endgültige US-FDA-Zulassung für seinen proteingebundenen Paclitaxel, eine generische Version von Abraxane zur Behandlung von metastasierendem Brustkrebs, nicht-kleinem Zell-Lungenkrebs (NSCLC) und Pankreaskrebs, mit kommerzieller Markteinführung erwartet bis September 2025, Erweiterung des erschwinglichen Zugangs zu dieser Key Taxantherapie

- Im Januar 2025 berichtete eine multizentrische real‐world-Studie, dass die taxanebasierte Chemotherapie in Kombination mit PD‐1 Immun-Checkpoint-Hemmern vielversprechende Wirksamkeit und Sicherheit bei Patienten mit rezidivierendem oder metastasierendem Kopf- und Halsquamösem Zellkarzinom (HNSCC) zeigte, was Interesse an Chemo-Immunotherapie-Taxane-Kombinationen signalisiert

- Im Juli 2024 genehmigte die Europäische Arzneimittel-Agentur (EMA) neue Paclitaxel-Produkte (Apexelsin und Naveruclif) für metastasierende Brustkrebs, Pankreaskrebs und NSCLC, die erweiterte Formulierungsberechtigungen in der EU darstellen und die Behandlungsoptionen in der Region erweitern

- Im Oktober 2023 gab Starpharma positive klinische Ergebnisse der klinischen Phase 2 für ihre DEP®-Cabazitaxel-Formulierung bekannt, die eine ermutigende antitumor-Aktivität in mehreren fortgeschrittenen soliden Tumoren demonstriert und Fortschritte in der nächsten Generation von Taxantherapien untermauert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.