Global Technical Ceramic Market

Marktgröße in Milliarden USD

CAGR :

%

USD

12.48 Billion

USD

22.49 Billion

2024

2032

USD

12.48 Billion

USD

22.49 Billion

2024

2032

| 2025 –2032 | |

| USD 12.48 Billion | |

| USD 22.49 Billion | |

| % | |

|

Globale Marktsegmentierung für technische Keramik nach Material (Oxidkeramik, Nichtoxidkeramik), Produkt (Monolithische Keramik, Keramikmatrix-Verbundwerkstoffe, Keramikbeschichtungen, Sonstiges), Anwendung (Elektrische Geräte, Katalysatorträger, Elektronische Geräte, Verschleißteile, Motorteile, Filter, Biokeramik, Sonstiges), Endverbraucher (Elektrik und Elektronik, Automobil, Maschinenbau, Umwelt, Medizin, Sonstiges) – Branchentrends und Prognose bis 2032

Marktgröße für technische Keramik

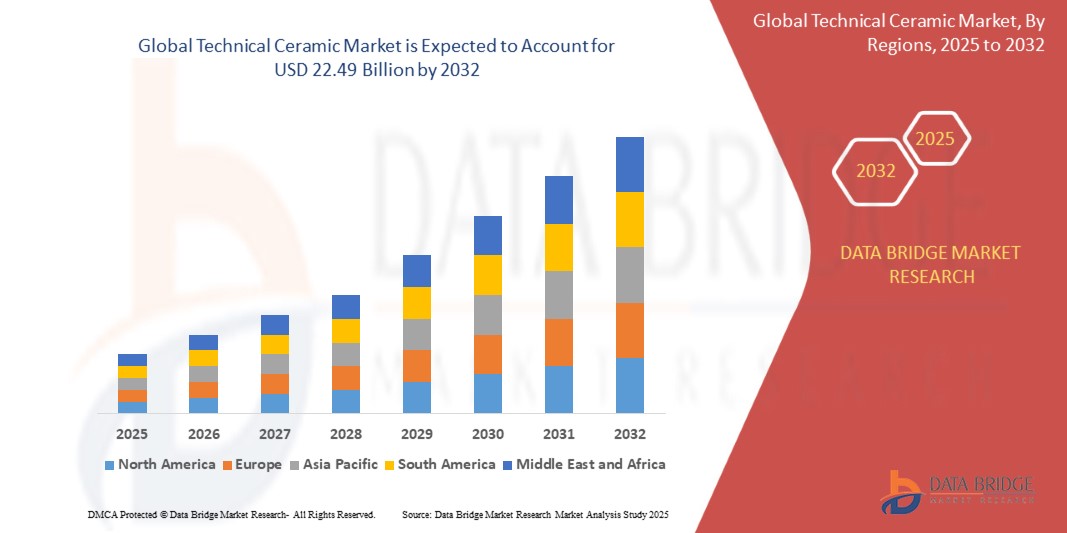

- Der globale Markt für technische Keramik wurde im Jahr 2024 auf 12,48 Milliarden US-Dollar geschätzt und soll bis 2032 22,49 Milliarden US-Dollar erreichen.

- Im Prognosezeitraum von 2025 bis 2032 wird der Markt voraussichtlich mit einer jährlichen Wachstumsrate von 7,64 % wachsen, vor allem getrieben durch die steigende Nachfrage in den Bereichen Elektronik, Automobil und Medizin.

- Dieses Wachstum wird durch Faktoren wie den zunehmenden Einsatz von Keramikkomponenten in Elektrofahrzeugen (EVs), den zunehmenden Einsatz in der Halbleiterherstellung und verbesserte Leistungsvorteile gegenüber herkömmlichen Materialien wie Metallen und Kunststoffen vorangetrieben.

Marktanalyse für technische Keramik

- Technische Keramik ist ein fortschrittlicher Werkstoff mit außergewöhnlichen mechanischen, thermischen und chemischen Eigenschaften. Daher ist sie in vielen Anwendungsbereichen unverzichtbar, von der Elektronik über die Automobilindustrie bis hin zu medizinischen und industriellen Geräten. Sie wird in Komponenten wie Substraten, Isolatoren, Dichtungen, Lagern und biomedizinischen Implantaten eingesetzt.

- Die Nachfrage nach technischer Keramik wird maßgeblich durch ihre überlegene Haltbarkeit, Hitze- und Korrosionsbeständigkeit sowie ihre elektrischen Isolationseigenschaften getrieben. Insbesondere die Elektronik- und Halbleiterindustrie trägt einen großen Teil zur weltweiten Nachfrage bei, dicht gefolgt von Anwendungen in der Automobilelektrifizierung und bei medizinischen Implantaten.

- Der asiatisch-pazifische Raum gilt als einer der dominierenden Märkte für technische Keramik, angetrieben durch die schnelle Industrialisierung, den Ausbau der Elektronikfertigung in Ländern wie China, Japan und Südkorea sowie wachsende Investitionen in die Gesundheitsinfrastruktur.

- So erweiterte beispielsweise die Kyocera Corporation ihre Produktionskapazität für technische Keramik in Japan im Jahr 2023, um der steigenden Nachfrage aus der Elektrofahrzeug- und Halbleiterbranche gerecht zu werden. Murata Manufacturing investiert weiterhin in Keramikkomponenten für 5G- und IoT-Technologien und treibt damit die Marktdynamik in der Region weiter voran.

- Technische Keramik gilt weltweit als Schlüsselmaterial für Hochleistungssysteme, insbesondere in Umgebungen, die extreme Verschleißfestigkeit, elektrische Isolierung und Biokompatibilität erfordern. Sie spielt eine zentrale Rolle bei der Weiterentwicklung neuer Technologien wie Elektrofahrzeugen, erneuerbaren Energiesystemen und der Elektronik der nächsten Generation.

Berichtsumfang und Marktsegmentierung für technische Keramik

|

Eigenschaften |

Wichtige Markteinblicke in die technische Keramik |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für technische Keramik

„Verstärkter Einsatz von Hochleistungskeramik in Hochleistungsanwendungen“

- Ein wichtiger Trend auf dem globalen Markt für technische Keramik ist der zunehmende Einsatz von Hochleistungskeramik in Hochleistungsanwendungen in Branchen wie der Elektronik, der Automobilindustrie, der Luft- und Raumfahrt und dem Gesundheitswesen. Diese Materialien werden zunehmend aufgrund ihrer überlegenen thermischen, mechanischen und elektrischen Eigenschaften eingesetzt.

- Im Elektroniksektor steigt die Nachfrage nach keramischen Substraten und Komponenten weiter an, insbesondere für die 5G-Telekommunikation und Halbleitergehäuse . Keramikkondensatoren und -widerstände bieten überlegene Leistung in miniaturisierten Hochfrequenzgeräten und fördern so ihren weit verbreiteten Einsatz in der Elektronik der nächsten Generation.

- Beispielsweise integriert die Automobilindustrie Hochleistungskeramiken in Komponenten wie Batterien für Elektrofahrzeuge, Bremssysteme und Wärmemanagementteile, da sie hohen Temperaturen standhalten, Gewicht reduzieren und die Leistung in elektrischen Antriebssträngen verbessern können.

- Biokeramiken gewinnen in der Medizin- und Dentalbranche zunehmend an Bedeutung und werden dort für Implantate, Prothesen und Knochenersatz eingesetzt. Diese Materialien sind hochgradig biokompatibel und eignen sich daher ideal für Gelenkersatz, Zahnkronen und Knochentransplantationen. Sie tragen zu einer verbesserten Patientenrehabilitation und länger haltbaren Implantaten bei.

- Dieser Trend revolutioniert verschiedene Branchen, indem er die Entwicklung leichterer, stärkerer und effizienterer Komponenten ermöglicht, die für die Weiterentwicklung von Technologien in den Bereichen Elektromobilität, Telekommunikation und Gesundheitswesen von entscheidender Bedeutung sind.

Marktdynamik für technische Keramik

Treiber

„Steigende Nachfrage nach fortschrittlichen Materialien in Hochleistungsanwendungen“

- Die wachsende Nachfrage nach fortschrittlichen Materialien in Hochleistungsanwendungen trägt erheblich zur steigenden Nachfrage nach technischer Keramik in verschiedenen Branchen bei, darunter in der Elektronik-, Automobil-, Luft- und Raumfahrt- und Medizintechnikbranche.

- Mit dem Übergang der globalen Industrie zu energieeffizienteren und leistungsstärkeren Technologien steigt der Bedarf an Werkstoffen, die extremen Bedingungen wie hohen Temperaturen, Drücken und korrosiven Umgebungen standhalten. Technische Keramiken wie Siliziumkarbid und Aluminiumoxid bieten unübertroffene Haltbarkeit und Zuverlässigkeit und sind daher in diesen Hochleistungssektoren unverzichtbar.

- Insbesondere die Automobil- und Elektrofahrzeugindustrie (EV) treibt die Nachfrage nach technischer Keramik stark an. Keramische Komponenten werden zunehmend in Bremssystemen, Batterien und Wärmemanagementsystemen für Elektrofahrzeuge eingesetzt, da sie leichte, hitzebeständige und elektrisch isolierende Eigenschaften bieten. Der zunehmende Einsatz von Elektrofahrzeugen erhöht den Bedarf an diesen Hochleistungskeramiken unmittelbar.

- Auch der Elektroniksektor ist ein wichtiger Treiber. Halbleiterhersteller verwenden Hochleistungskeramiken für Substrate, Isolatoren und Verpackungskomponenten in 5G-Netzwerken, Mobilgeräten und der Halbleiterfertigung, da diese Materialien bei Hochfrequenz- und Hochtemperaturanwendungen eine überlegene Leistung bieten.

- Darüber hinaus steigt die Nachfrage nach Biokeramik im Gesundheitswesen. Implantate aus Zirkonoxid- und Aluminiumoxidkeramik werden zunehmend für Gelenkersatz und Zahnimplantate eingesetzt und bieten Biokompatibilität und eine längere Lebensdauer.

Zum Beispiel,

- Im April 2023 kündigte CeramTec die Einführung eines neuen keramikbasierten Bremssystems für Elektrofahrzeuge an, das sich durch überlegene Leistung bei hohen Temperaturen auszeichnet und damit der steigenden Nachfrage nach effizienter Elektrofahrzeugtechnologie gerecht wird. Dies unterstreicht die wachsende Nachfrage nach technischer Keramik im Automobilsektor.

- Im November 2022 erweiterte die Kyocera Corporation ihre Produktion von Keramiksubstraten für 5G-Halbleiteranwendungen und reagierte damit auf die wachsende Nachfrage im Hightech-Elektronikmarkt. Die zunehmende Verbreitung von 5G-Netzen und elektronischen Geräten erfordert langlebige, leistungsstarke Keramikkomponenten und treibt das Marktwachstum weiter voran.

- Da die Industrie weiterhin leichtere, stärkere und effizientere Materialien verlangt, wird der Einsatz technischer Keramik voraussichtlich zunehmen, was sie zu einer entscheidenden Komponente in der laufenden Entwicklung moderner Technologien macht.

Gelegenheit

„Integration von Hochleistungskeramik in neue Technologien“

- Die Integration von Hochleistungskeramik in neue Technologien bietet erhebliche Marktwachstumschancen, insbesondere in den Bereichen Elektrofahrzeuge, erneuerbare Energien und Halbleiter. Diese Branchen benötigen Materialien mit hoher Haltbarkeit, Hitzebeständigkeit und elektrischer Isolierung, die Hochleistungskeramik bietet.

- Im Bereich Elektrofahrzeuge (EV) wird Hochleistungskeramik zunehmend für Batteriekomponenten, Leistungselektronik und Wärmemanagementsysteme eingesetzt. Keramische Werkstoffe wie Siliziumkarbid tragen dazu bei, dass Elektrofahrzeuge eine höhere Energieeffizienz, eine bessere Wärmeableitung und eine längere Batterielebensdauer erreichen. Dies eröffnet Keramikherstellern erhebliche Chancen.

- Erneuerbare Energietechnologien wie Solarmodule und Windkraftanlagen sind ein weiterer Bereich, in dem Hochleistungskeramiken vielversprechend sind. Keramik wird in Hochtemperaturbeschichtungen, Isoliermaterialien und langlebigen Komponenten für erneuerbare Energiesysteme eingesetzt und bietet überlegene Leistung unter rauen Umgebungsbedingungen.

- Die Halbleiterfertigung treibt weiterhin die Nachfrage nach Keramik an, insbesondere bei der Herstellung fortschrittlicher Substrate und Isoliermaterialien für 5G-Technologien und Mikroelektronik. Der Trend zur Miniaturisierung und der zunehmende Einsatz von Hochleistungskeramik in der Elektronik werden maßgeblich zur Marktexpansion beitragen.

Zum Beispiel,

- Im September 2023 brachte CeramTec eine neue Produktlinie von Hochleistungskeramiken für die Leistungselektronik in Elektrofahrzeugen auf den Markt. Diese bieten eine verbesserte Wärmeleitfähigkeit und reduzierte Energieverluste. Dies ist ein wichtiger Schritt für die breite Akzeptanz von Keramik im wachsenden Markt für Elektrofahrzeuge.

- Im Juni 2022 stellte Kyocera Keramikkomponenten für die 5G-Infrastruktur vor. Diese ermöglichen kleinere, effizientere Antennen, die für die Weiterentwicklung der Hochgeschwindigkeits-Telekommunikation unerlässlich sind. Der Einsatz von Keramik in 5G-Netzwerkgeräten bietet eine bedeutende Chance für technische Keramik im Telekommunikationssektor.

- Der anhaltende Trend zu höherer Effizienz, Nachhaltigkeit und Miniaturisierung in verschiedenen Branchen eröffnet wachsende Möglichkeiten für technische Keramik, insbesondere in Sektoren, in denen die Leistung unter extremen Bedingungen entscheidend ist.

Einschränkung/Herausforderung

„Hohe Material- und Herstellungskosten begrenzen das Marktwachstum“

- Die hohen Material- und Herstellungskosten für Hochleistungskeramik stellen eine erhebliche Herausforderung für den Markt dar, insbesondere in Branchen wie der Automobil-, Luft- und Raumfahrt- und Elektronikindustrie, in denen eine kostengünstige Produktion von entscheidender Bedeutung ist.

- Technische Keramiken wie Siliziumkarbid, Zirkonoxid und Aluminiumoxid sind aufgrund der Komplexität ihrer Herstellungsprozesse und der benötigten hochwertigen Materialien oft teuer. Diese Materialien werden von spezialisierten Lieferanten bezogen und erfordern fortschrittliche Verarbeitungstechniken wie Sintern und heißisostatisches Pressen, was die Produktionskosten erhöht.

- Für Branchen mit knappen Budgets, insbesondere in Entwicklungsregionen, können die hohen Kosten für Hochleistungskeramiken die Möglichkeit einschränken, diese Materialien für die Massenproduktion oder Innovation einzusetzen. Kleine und mittlere Unternehmen (KMU) haben aufgrund des hohen Kapitalaufwands oft Schwierigkeiten, Investitionen in Keramik zu rechtfertigen, was oft dazu führt, dass sie auf traditionelle, kostengünstigere Materialien zurückgreifen.

Zum Beispiel,

- Im Januar 2024 berichtete CeramTec, dass die hohen Kosten der Rohstoffe und Herstellungsverfahren für Hochleistungskeramiken weiterhin eine zentrale Herausforderung für deren Ausweitung im Automobilsektor darstellen, wo Unternehmen nach kostengünstigeren Alternativen suchen, um die Fahrzeugpreise wettbewerbsfähig zu halten.

- Im Oktober 2022 hob die Kyocera Corporation in einem Bericht die finanzielle Belastung durch keramische Materialien für High-End-Elektronik hervor und räumte ein, dass die hohen Kosten von keramischen Substraten in Halbleitern ihre breite Anwendung in der Massenmarkt-Unterhaltungselektronik trotz der Leistungsvorteile einschränken.

- Diese kostenbedingten Barrieren können die breite Einführung von Hochleistungskeramik verhindern und die Marktdurchdringung in wichtigen Branchen verlangsamen, die von den Hochleistungseigenschaften dieser Materialien profitieren würden.

Marktumfang für technische Keramik

Der Markt ist nach Material, Produkten, Anwendung und Endbenutzer segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Material |

|

|

Nach Produkt |

|

|

Nach Anwendung |

|

|

Nach Endbenutzer |

|

Regionale Analyse des Marktes für technische Keramik

„Asien-Pazifik ist die dominierende Region auf dem Markt für technische Keramik“

- Der asiatisch-pazifische Raum dominiert den globalen Markt für technische Keramik. Dies ist auf die schnelle Industrialisierung, die hohe Nachfrage nach fortschrittlichen Fertigungstechnologien und die starke Präsenz wichtiger Marktteilnehmer in Ländern wie China, Japan und Südkorea zurückzuführen.

- China hält einen bedeutenden Marktanteil aufgrund der steigenden Nachfrage nach Hochleistungswerkstoffen in Branchen wie der Elektronik, der Automobilindustrie und der Energiebranche. Der expandierende Automobilsektor des Landes, gepaart mit steigenden Investitionen in Elektrofahrzeuge und erneuerbare Energietechnologien, steigert die Nachfrage nach Hochleistungskeramik deutlich.

- Ein weiterer wichtiger Wachstumstreiber ist die Elektronikindustrie der Region. Japan und Südkorea, die Heimat führender Halbleiter- und Elektronikunternehmen, verzeichnen ein deutliches Wachstum der Nachfrage nach Keramiksubstraten, Isolatoren und Hochfrequenzkomponenten für die Elektronik und Telekommunikation der nächsten Generation.

- Die Verfügbarkeit staatlicher Anreize, kosteneffiziente Produktionskapazitäten und die zunehmende Betonung des technologischen Fortschritts in der Keramikherstellung stärken den Markt im asiatisch-pazifischen Raum weiter.

- Darüber hinaus treibt die zunehmende Verwendung von Keramikmaterialien in Elektrofahrzeugen, Leistungselektronik und Hochtemperaturanwendungen in Branchen wie der Luft- und Raumfahrt und dem Gesundheitswesen die Marktexpansion in der Region voran.

„Nordamerika wird voraussichtlich die höchste Wachstumsrate verzeichnen“

- In der Region Nordamerika wird voraussichtlich die höchste Wachstumsrate auf dem globalen Markt für technische Keramik verzeichnet. Dies ist auf die schnelle Einführung fortschrittlicher Materialien in der Luft- und Raumfahrt, der Verteidigung, der Medizintechnik und der Elektronik sowie auf starke Investitionen in die heimische Halbleiter- und saubere Energieproduktion zurückzuführen.

- Die USA und Kanada entwickeln sich zu Schlüsselmärkten aufgrund verstärkter F&E-Aktivitäten, der Rückverlagerung der Halbleiter- und Elektronikproduktion und der steigenden Nachfrage nach Hochleistungskeramikmaterialien in Industrie- und Gesundheitsanwendungen

- Die USA treiben mit ihren erheblichen Investitionen in die heimische Halbleiterproduktion die Nachfrage nach technischer Keramik für die Waferverarbeitung, Isolatoren und Chip-Verpackungen an. Im Februar 2024 kündigte CoorsTek Inc., ein führender US-amerikanischer Keramikhersteller, die Erweiterung seines Werks in Grand Junction, Colorado, an, um die Produktionskapazität für Keramik auf Aluminiumoxid- und Zirkonoxidbasis für die Chipherstellung und medizinische Implantate zu erhöhen.

- Kanada verzeichnet einen wachsenden Einsatz technischer Keramik in den Bereichen saubere Energie und Bergbau. Im September 2023 ging die in British Columbia ansässige Nano One Materials Corp. eine Partnerschaft mit einem europäischen Automobilzulieferer ein, um den Einsatz technischer Keramik in Lithium-Ionen-Batteriekomponenten zu untersuchen und dabei Haltbarkeit und thermische Stabilität zu optimieren.

- Auch der robuste Luft- und Raumfahrt- sowie Verteidigungssektor der Region ist ein wichtiger Treiber. Im Juni 2023 schloss Ceramic Matrix Composites Inc. einen Vertrag mit einem US-amerikanischen Rüstungslieferanten zur Entwicklung leichter keramischer Panzerungssysteme ab. Dies unterstreicht die wachsende Rolle technischer Keramik in der fortschrittlichen Verteidigungstechnologie.

Marktanteile technischer Keramik

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- CoorsTek, Inc. (USA)

- CeramTec GmbH (Deutschland)

- Kyocera Corporation (Japan)

- Morgan Advanced Materials (Großbritannien)

- Saint-Gobain (Frankreich)

- NGK SPARK PLUG CO., LTD (Japan)

- 3M (USA)

- McDanel Advanced Ceramic Technologies (USA)

- Rauschert GmbH (Deutschland)

- STC Superior Technical Ceramics (USA)

- Elan Technology (USA)

- OC Oerlikon Management AG (Schweiz)

- Mingrui-Keramik (China)

- DuPont (USA)

- HOPE Microelectronics CO Ltd. (Japan)

- HONEYWELL INTERNATIONAL INC (US)

- Shin-Etsu Chemical Co., Ltd. (China)

- Albemarle Corporation (USA)

- Advanced Ceramics Association (USA)

- Angewandte Keramik (USA)

- Materion Corporation (USA)

Neueste Entwicklungen auf dem globalen Markt für technische Keramik

- Im Juli 2022 erreichte Bosch Advanced Ceramics in Zusammenarbeit mit dem Karlsruher Institut für Technologie (KIT) und der BASF SE einen bahnbrechenden Meilenstein: Die Entwicklung des weltweit ersten Mikroreaktors aus technischen Keramikmaterialien erfolgte im 3D-Druckverfahren. Dieser innovative Mikroreaktor ist für extreme Bedingungen wie hohe Temperaturen und korrosive Umgebungen ausgelegt und eignet sich daher ideal für chemische Reaktionen. Die Zusammenarbeit unterstreicht die Expertise von Bosch in den Bereichen Keramik und additive Fertigung, das fortschrittliche chemische Prozesswissen des KIT und die Forschungskapazitäten der BASF.

- Im Oktober 2022 gab Artemis Capital Partners, eine Private-Equity-Gesellschaft mit Sitz in Boston, die Übernahme von McDanel Advanced Ceramic Technologies bekannt. McDanel ist bekannt für seine Expertise im Bereich der technischen Hochleistungskeramik, insbesondere in der Herstellung hochwertiger Rohrkeramik für anspruchsvolle Anwendungen. Diese Übernahme steht im Einklang mit Artemis' Fokus auf Partnerschaften mit innovativen Industrietechnologieunternehmen, um Wachstum und Innovation voranzutreiben.

- Im Februar 2021 gab STC Raw Material Solutions die Übernahme von IJ Research, Inc. bekannt, einem kalifornischen Unternehmen, das sich auf Saphir-Metall-Baugruppen spezialisiert hat. Dieser strategische Schritt zielt darauf ab, das Dienstleistungsportfolio von STC zu erweitern, insbesondere in den Bereichen Materialauswahlberatung und fortschrittliche Engineering-Lösungen. Die Übernahme unterstreicht STCs Engagement für Innovation und den Ausbau seiner Kapazitäten, um den vielfältigen Anforderungen der Branche gerecht zu werden.

- Im Mai 2021 ging 3DCeram, ein französisches Unternehmen, das auf 3D-Keramikmaterialien und -prozesse spezialisiert ist, eine Partnerschaft mit dem indischen Unternehmen Shree Rapid Technologies ein, um seine Präsenz auf dem indischen Markt zu stärken. Ziel dieser Zusammenarbeit war es, die gebündelte Expertise beider Unternehmen im Bereich 3D-gedruckter Keramik zu nutzen und so Innovation und Zugänglichkeit in diesem Bereich zu verbessern. Die Partnerschaft spiegelt das Engagement von 3DCeram wider, seine globale Reichweite auszubauen und additive Fertigungstechnologien voranzutreiben.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR TECHNISCHE KERAMIK

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERMITTLUNG DER GLOBALEN MARKTGROßE FÜR TECHNISCHE KERAMIK

2.3 LIEFERANTENPOSITIONIERUNGSRASTER

2.4 ABGEDECKTE MÄRKTE

2.5 GEOGRAFISCHER UMFANG

2,6 JAHRE FÜR DIE STUDIE

2.7 FORSCHUNGSMETHODIK

2.8 TECHNOLOGIE-LEBENSLINIENKURVE

2.9 MULTIVARIATE MODELLIERUNG

2.1 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.11 DBMR-MARKTPOSITIONSRASTER

2.12 Marktanwendungs-Abdeckungsraster

2.13 DBMR-MARKT-HERAUSFORDERUNGSMATRIX

2.14 DATEN IMPORTIEREN UND EXPORTIEREN

2.15 SEKUNDÄRQUELLEN

2.16 GLOBALER MARKT FÜR TECHNISCHE KERAMIK: FORSCHUNGSÜBERSICHT

2.17 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PRODUKTIONS- UND VERBRAUCHSANALYSE

5.2 IMPORT-EXPORT-SZENARIO

5.3 PREISTRENDANALYSE

5.4 TECHNOLOGISCHER FORTSCHRITT DURCH HERSTELLER

5.5 PORTERS FÜNF KRÄFTE

5.6 Kriterien für die Lieferantenauswahl

5.7 PESTEL-ANALYSE

5.8 Regulierungsumfang

6 LIEFERKETTENANALYSE

6.1 ÜBERBLICK

6.2 Logistikkostenszenario

6.3 Bedeutung der Logistikdienstleister

7 GLOBALER MARKT FÜR TECHNISCHE KERAMIK, NACH MATERIAL

7.1 ÜBERSICHT

7.2 OXIDKERAMIK

7.2.1 ALUMINIUM

7.2.1.1. ALUMINIUMOXID

7.2.1.2. Aluminiumsilikat

7.2.2 ZIRKONIUMOXID

7.2.3 ALUMINIUMTITANAT

7.2.4 Misch-/Dispersionskeramik

7.2.5 Piezokeramik

7.2.6 SILIKATKERAMIK

7.3 NICHTOXIDKERAMIK

7.3.1 ALUMINIUMNITRID (ALN)

7.3.2 SILIZIUMKARBID

7.3.3 SILIZIUMNITRID (SI3N4)

7.3.4 SIALONS

7.3.5 BORKARBID

7.3.6 BORNITRID

7.3.7 FUNKTIONSKERAMIK/ PIEZOKERAMIK

8 GLOBALER MARKT FÜR TECHNISCHE KERAMIK, NACH PRODUKT

8.1 ÜBERSICHT

8.2 MONOLITHISCHE KERAMIK

8.3 Keramische Matrix-Verbundwerkstoffe

8.4 KERAMIKBESCHICHTUNGEN

8.5 SONSTIGES

9 GLOBALER MARKT FÜR TECHNISCHE KERAMIK, NACH PRODUKTTYP

9.1 ÜBERSICHT

9.2 ELEKTRONISCH

9.3 VERSCHLEISSFEST

9.4 HOHE TEMPERATUR

9.5 SONSTIGES

10 GLOBALER MARKT FÜR TECHNISCHE KERAMIK, NACH ANWENDUNG

10.1 ÜBERSICHT

10.2 ELEKTRISCHE AUSRÜSTUNG

10.3 Katalysatorträger

10.4 ELEKTRONISCHE GERÄTE

10.5 VERSCHLEISSTEILE

10.6 MOTORTEILE

10.7 FILTER

10.8 BIOKERAMIK

10.9 PUMP

10.9.1 PUMPE, NACH BRANCHE

10.9.1.1. LANDWIRTSCHAFT

10.9.1.2. BAU- UND GEBÄUDESERVICE

10.9.1.3. WASSER & ABWASSER

10.9.1.4. STROMERZEUGUNG

10.9.1.5. ÖL & GAS

10.9.1.6. SONSTIGES

10.1 SONSTIGES

11 GLOBALER MARKT FÜR TECHNISCHE KERAMIK, NACH ENDVERWENDUNG

11.1 ÜBERBLICK

11.2 ELEKTRIK & ELEKTRONIK

11.2.1 ELEKTRO & ELEKTRONIK, NACH PRODUKTTYP

11.2.1.1. MONOLITHISCHE KERAMIK

11.2.1.2. Keramische Matrixverbundstoffe

11.2.1.3. KERAMISCHE BESCHICHTUNGEN

11.2.1.4. SONSTIGES

11.3 AUTOMOBIL

11.3.1 AUTOMOBILINDUSTRIE, NACH PRODUKTTYP

11.3.1.1. MONOLITHISCHE KERAMIK

11.3.1.2. Keramische Matrixverbundstoffe

11.3.1.3. KERAMISCHE BESCHICHTUNGEN

11.3.1.4. SONSTIGES

11.4 MASCHINEN

11.4.1 MASCHINEN NACH PRODUKTTYP

11.4.1.1. MONOLITHISCHE KERAMIK

11.4.1.2. Keramische Matrixverbundstoffe

11.4.1.3. KERAMISCHE BESCHICHTUNGEN

11.4.1.4. SONSTIGES

11.5 UMWELT

11.5.1 UMWELT, NACH PRODUKTTYP

11.5.1.1. MONOLITHISCHE KERAMIK

11.5.1.2. Keramische Matrix-Verbundwerkstoffe

11.5.1.3. KERAMISCHE BESCHICHTUNGEN

11.5.1.4. SONSTIGES

11.6 TRANSPORT

11.6.1 TRANSPORT NACH PRODUKTTYP

11.6.1.1. MONOLITHISCHE KERAMIK

11.6.1.2. Keramische Matrixverbundstoffe

11.6.1.3. KERAMISCHE BESCHICHTUNGEN

11.6.1.4. SONSTIGES

11.7 MEDIZINISCH

11.7.1 MEDIZINISCH, NACH PRODUKTTYP

11.7.1.1. MONOLITHISCHE KERAMIK

11.7.1.2. Keramische Matrixverbundstoffe

11.7.1.3. KERAMISCHE BESCHICHTUNGEN

11.7.1.4. SONSTIGES

11.8 VERTEIDIGUNG & SICHERHEIT

11.8.1 VERTEIDIGUNG & SICHERHEIT, NACH PRODUKTTYP

11.8.1.1. MONOLITHISCHE KERAMIK

11.8.1.2. Keramische Matrix-Verbundwerkstoffe

11.8.1.3. KERAMISCHE BESCHICHTUNGEN

11.8.1.4. SONSTIGES

11.9 CHEMIKALIEN

11.9.1 CHEMIKALIEN, NACH PRODUKTTYP

11.9.1.1. MONOLITHISCHE KERAMIK

11.9.1.2. Keramische Matrix-Verbundwerkstoffe

11.9.1.3. KERAMISCHE BESCHICHTUNGEN

11.9.1.4. SONSTIGES

11.1 SONSTIGES

11.10.1 SONSTIGE, NACH PRODUKTTYP

11.10.1.1. MONOLITHISCHE KERAMIK

11.10.1.2. Keramische Matrix-Verbundwerkstoffe

11.10.1.3. KERAMISCHE BESCHICHTUNGEN

11.10.1.4. SONSTIGES

12 GLOBALER MARKT FÜR TECHNISCHE KERAMIK, NACH GEOGRAFIE

Globaler Markt für technische Keramik (alle oben aufgeführten Segmentierungen werden in diesem Kapitel nach Ländern dargestellt)

12.1 NORDAMERIKA

12.1.1 USA

12.1.2 KANADA

12.1.3 MEXIKO

12.2 EUROPA

12.2.1 DEUTSCHLAND

12.2.2 Vereinigtes Königreich

12.2.3 ITALIEN

12.2.4 FRANKREICH

12.2.5 SPANIEN

12.2.6 SCHWEIZ

12.2.7 RUSSLAND

12.2.8 TÜRKEI

12.2.9 BELGIEN

12.2.10 NIEDERLANDE

12.2.11 LUXEMBURG

12.2.12 RESTLICHES EUROPA

12.3 ASIEN-PAZIFIK

12.3.1 JAPAN

12.3.2 CHINA

12.3.3 SÜDKOREA

12.3.4 INDIEN

12.3.5 SINGAPUR

12.3.6 THAILAND

12.3.7 INDONESIEN

12.3.8 MALAYSIA

12.3.9 PHILIPPINEN

12.3.10 AUSTRALIEN UND NEUSEELAND

12.3.11 RESTLICHER ASIEN-PAZIFIK-RAUM

12.4 SÜDAMERIKA

12.4.1 BRASILIEN

12.4.2 ARGENTINIEN

12.4.3 RESTLICHES SÜDAMERIKA

12.5 NAHER OSTEN UND AFRIKA

12.5.1 SÜDAFRIKA

12.5.2 ÄGYPTEN

12.5.3 SAUDI-ARABIEN

12.5.4 VEREINIGTE ARABISCHE EMIRATE

12.5.5 ISRAEL

12.5.6 RESTLICHER NAHER OSTEN UND AMERIKA

13 GLOBALER MARKT FÜR TECHNISCHE KERAMIK, UNTERNEHMENSLANDSCHAFT

13.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

13.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

13.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

13.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

13.5 FUSIONEN UND ÜBERNAHMEN

13.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

13.7 ERWEITERUNGEN

13.8 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

14 SWOT-ANALYSE UND DATABRIDGE-MARKTFORSCHUNGSANALYSE

15 GLOBALER MARKT FÜR TECHNISCHE KERAMIK – FIRMENPROFIL

15.1 MARUWA CO., LTD.

15.1.1 UNTERNEHMENSÜBERSICHT

15.1.2 Umsatzanalyse

15.1.3 PRODUKTPORTFOLIO

15.1.4 NEUESTE UPDATES

15.2 CTS CORPORATION

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 Umsatzanalyse

15.2.3 PRODUKTPORTFOLIO

15.2.4 NEUESTE UPDATES

15.3 COORSTEK INC

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 Umsatzanalyse

15.3.3 PRODUKTPORTFOLIO

15.3.4 NEUESTE UPDATES

15.4 CERAMTEC GMBH

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 Umsatzanalyse

15.4.3 PRODUKTPORTFOLIO

15.4.4 NEUESTE UPDATES

15.5 KYOCERA CORPORATION

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 Umsatzanalyse

15.5.3 PRODUKTPORTFOLIO

15.5.4 NEUESTE UPDATES

15.6 MORGAN ADVANCED MATERIALS

15.6.1 UNTERNEHMENSÜBERSICHT

15.6.2 Umsatzanalyse

15.6.3 PRODUKTPORTFOLIO

15.6.4 NEUESTE UPDATES

15.7 SAINT-GOBAIN

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 Umsatzanalyse

15.7.3 PRODUKTPORTFOLIO

15.7.4 NEUESTE UPDATES

15.8 NGK SPARK PLUG CO., LTD

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 Umsatzanalyse

15.8.3 PRODUKTPORTFOLIO

15.8.4 NEUESTE UPDATES

15,9 3M

15.9.1 UNTERNEHMENSÜBERSICHT

15.9.2 Umsatzanalyse

15.9.3 PRODUKTPORTFOLIO

15.9.4 NEUESTE UPDATES

15.1 MCDANEL ADVANCED CERAMIC TECHNOLOGIES

15.10.1 UNTERNEHMENSÜBERSICHT

15.10.2 UMSATZANALYSE

15.10.3 PRODUKTPORTFOLIO

15.10.4 NEUESTE UPDATES

15.11 RAUSCHERT GMBH

15.11.1 UNTERNEHMENSÜBERSICHT

15.11.2 Umsatzanalyse

15.11.3 PRODUKTPORTFOLIO

15.11.4 NEUESTE UPDATES

15.12 STC HOCHWERTIGE TECHNISCHE KERAMIK

15.12.1 UNTERNEHMENSÜBERSICHT

15.12.2 Umsatzanalyse

15.12.3 PRODUKTPORTFOLIO

15.12.4 NEUESTE UPDATES

15.13 ELAN-TECHNOLOGIE

15.13.1 UNTERNEHMENSÜBERSICHT

15.13.2 Umsatzanalyse

15.13.3 PRODUKTPORTFOLIO

15.13.4 NEUESTE UPDATES

15.14 TECHNISCHE KERAMIK

15.14.1 UNTERNEHMENSÜBERSICHT

15.14.2 Umsatzanalyse

15.14.3 PRODUKTPORTFOLIO

15.14.4 NEUESTE UPDATES

15.15 Uhr ORTECH FORTGESCHRITTENE KERAMIK

15.15.1 UNTERNEHMENSÜBERSICHT

15.15.2 Umsatzanalyse

15.15.3 PRODUKTPORTFOLIO

15.15.4 NEUESTE UPDATES

15.16 DUPONT

15.16.1 UNTERNEHMENSÜBERSICHT

15.16.2 Umsatzanalyse

15.16.3 PRODUKTPORTFOLIO

15.16.4 NEUESTE UPDATES

15.17 MURATA MANUFACTURING CO., LTD

15.17.1 UNTERNEHMENSÜBERSICHT

15.17.2 UMSATZANALYSE

15.17.3 PRODUKTPORTFOLIO

15.17.4 NEUESTE UPDATES

15.18 GENERAL ELECTRIC

15.18.1 UNTERNEHMENSÜBERSICHT

15.18.2 UMSATZANALYSE

15.18.3 PRODUKTPORTFOLIO

15.18.4 NEUESTE UPDATES

15.19 MOMENTIV

15.19.1 UNTERNEHMENSÜBERSICHT

15.19.2 Umsatzanalyse

15.19.3 PRODUKTPORTFOLIO

15.19.4 NEUESTE UPDATES

15.2 PALL CORPORATION

15.20.1 UNTERNEHMENSÜBERSICHT

15.20.2 Umsatzanalyse

15.20.3 PRODUKTPORTFOLIO

15.20.4 NEUESTE UPDATES

15.21 ALBEMARLE CORPORATION

15.21.1 UNTERNEHMENSÜBERSICHT

15.21.2 Umsatzanalyse

15.21.3 PRODUKTPORTFOLIO

15.21.4 NEUESTE UPDATES

*HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

16 SCHLUSSFOLGERUNG

17 FRAGEBOGEN

18 VERWANDTE BERICHTE

19 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.