Global Technical Films Market

Marktgröße in Milliarden USD

CAGR :

%

USD

42.67 Billion

USD

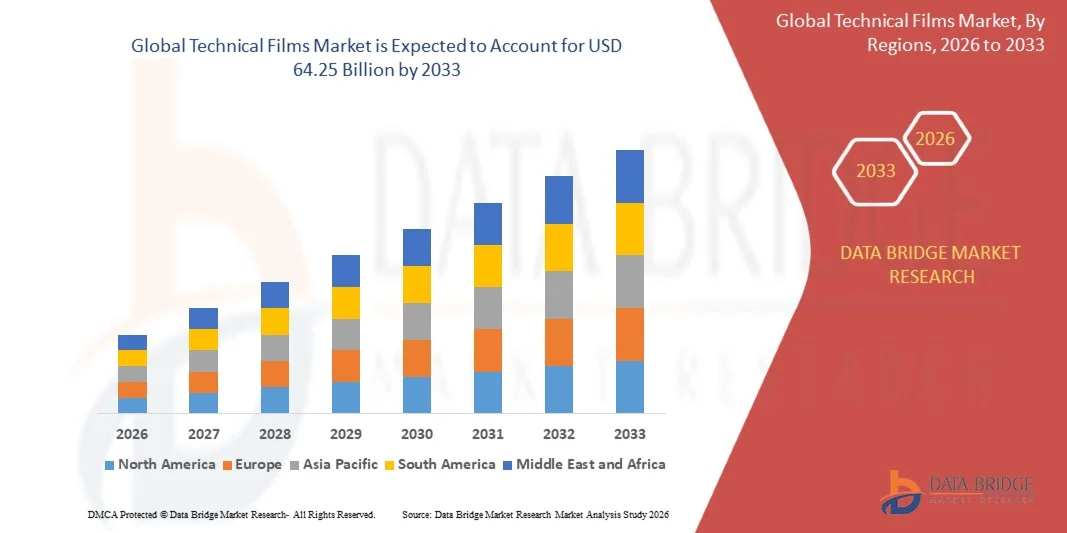

64.25 Billion

2025

2033

USD

42.67 Billion

USD

64.25 Billion

2025

2033

| 2026 –2033 | |

| USD 42.67 Billion | |

| USD 64.25 Billion | |

| % | |

|

Global Technical Films Market Segmentation, By Film Type (Stretch Film, Shrink Film, Barrier Film, Conductive Film, Safety and Security Film, Anti-Fog Film, and Other Technical Films), Produkttyp (Degradable Film and Non-Degradable Film), End-Use Industry (Food and Beverage, Cosmetic and Personal Care, Chemical, Agriculture, Building and Construction, Pharmaceutical, Aluminum and Electronic, and Automobile),

Technischer FilmmarktÜberblick

Nach der Data Bridge Market Research Analyse wurde der Technical Films Market auf42,67 Mrd. USD im Jahr 2025und wird zu erreichen64,25 Milliarden USD bis 2033, in einemCAGR von 5,25 % von 2026 bis 2033. Der Markt erlebt ein stetiges Wachstum, das durch die steigende Nachfrage nach leistungsstarken Verpackungsmaterialien, den wachsenden Einsatz von Spezialfolien in Automobil- und Bauanwendungen sowie die zunehmende Einführung von Schutz-, Barriere- und Funktionsfolien in Industriebereichen getrieben wird.

Der wachsende Bedarf an leichten, langlebigen und anwendungsspezifischen Materialien ist es, die Hersteller zu ermutigen, technische Filme mit verbesserten Barriereeigenschaften, Wärmebeständigkeit, optische Klarheit und chemische Beständigkeit zu übernehmen. Technische Folien werden zunehmend in flexiblen Verpackungen, Solarpaneelen, elektronischen Displays, Automobilinnenräumen, Medizinprodukten und Gebäudeanwendungen eingesetzt, wo herkömmliche Folien nicht den Leistungsanforderungen entsprechen. Die Erweiterung nachhaltiger Verpackungsinitiativen und die wachsende Entwicklung von recyclierbaren, biobasierten und monomaterialen Filmlösungen beschleunigen die Nachfrage nach fortschrittlichen technischen Filmen weltweit.

Trends und Einblicke

- Nordamerika dominierte den technischen Filmmarkt mit dem größten Umsatzanteil im Jahr 2025, unterstützt durch eine starke Nachfrage nach fortschrittlichen Verpackungsmaterialien, etablierten Lebensmittel- und Getränkeindustrien, erweiterte Anforderungen an die pharmazeutische Verpackung und zunehmende Übernahme von Schutz-, Isolations- und Spezialfolien in der Automobil-, Bau- und Elektronikbranche.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die einen CAGR von 6,40 % von 2026 bis 2033 aufzeichnet. Das Wachstum wird durch eine rasche Industrialisierung, die Erweiterung der flexiblen Verpackungsproduktion, steigenden Lebensmittel- und Getränkeverbrauch, die Erhöhung der Elektro- und Elektronikproduktion und die wachsende Investition in die Polymerverarbeitungskapazität in China, Japan, Indien und Südkorea angetrieben.

- Das Segment Barrierefilm hielt 2025 den größten Marktanteil von rund 28,6%, der durch seinen weit verbreiteten Einsatz in Lebensmittelverpackungen, Pharmaverpackungen, Medizinprodukten und industriellen Schutzanwendungen geprägt war. Barrierefolien werden aufgrund ihrer Fähigkeit, Produkte vor Feuchtigkeit, Sauerstoff, Aromaverlust, UV-Strahlung und Verunreinigung zu schützen, eine längere Haltbarkeit und eine verbesserte Produktintegrität zu unterstützen, bevorzugt.

- Das leitfähige Filmsegment wird mit einem CAGR von 7,4% von 2026 bis 2033 das schnellste Wachstum registrieren, angetrieben durch steigende Nachfrage nach Touchpanels, flexiblen Displays, gedruckter Elektronik, elektrischen Fahrzeugkomponenten und elektromagnetischen Abschirmanwendungen. Die zunehmende Übernahme von Smart Devices und fortschrittlichen elektronischen Systemen beschleunigt die Segmenterweiterung.

- Das nicht abbaubare Filmsegment hatte 2025 den größten Marktanteil von rund 76,4%, der durch seinen umfangreichen Einsatz in flexiblen Verpackungs-, Automobil-, Bau-, Elektro- und Industrieanwendungen geprägt war. Nicht abbaubare Folien sind aufgrund ihrer hohen Haltbarkeit, Feuchtigkeitsbeständigkeit, mechanischen Festigkeit und Verträglichkeit mit Hochgeschwindigkeits-Herstellungs- und Verpackungsverfahren weit verbreitet.

- Das abbaubare Filmsegment soll das schnellste Wachstum bei einem CAGR von 8,1 % von 2026 bis 2033 erfassen, das durch wachsende Einschränkungen von Einweg-Kunststoffen, steigender Nachfrage nach kompostierbaren Verpackungen und zunehmende Investitionen in biobasierte Polymertechnologien angetrieben wird. Die Ausweitung der Übernahme biologisch abbaubarer Filme über Lebensmittel-, Landwirtschafts- und Konsumgüterverpackungen beschleunigt das Segmentwachstum.

- Das Lebensmittel- und Getränkesegment hielt 2025 den größten Marktanteil von rund 31,7 %, was durch eine hohe Nachfrage nach flexiblen Verpackungen, Barrierenbeuteln, Deckelfolien, Schrumpfhülsen und Schutzhüllen bedingt ist. Technische Folien werden zunehmend verwendet, um die Haltbarkeit zu verlängern, Lebensmittelqualität zu erhalten und leichte Verpackungsanforderungen im Einzelhandel und im Lebensmittelbereich zu unterstützen.

- Das elektrische und elektronische Segment wird mit einem CAGR von 7,8% von 2026 bis 2033 das schnellste Wachstum registriert, das von der steigenden Produktion von Smartphones, Display-Panels, flexiblen Schaltungen, Batterien und Halbleiterbauelementen angetrieben wird. Die zunehmende Nachfrage nach optischen, leitfähigen, isolierenden und schützenden Folien in der Unterhaltungselektronik und in Elektrofahrzeugsystemen beschleunigt die Segmenterweiterung.

- Das Segment Polyethylen hat 2025 den größten Marktanteil von etwa 29,4 % gehalten, der durch seinen weit verbreiteten Einsatz in Stretchfolien, Schutzverpackungen, landwirtschaftlichen Folien und industriellen Verpackungsanwendungen bedingt ist. Polyethylenfolien werden aufgrund ihrer Flexibilität, Feuchtigkeitsbeständigkeit, geringen Kosten und Kompatibilität mit recycelbaren mono-materiellen Verpackungsstrukturen bevorzugt.

- Das Segment Polyethylenterephthalat wird das schnellste Wachstum bei einem CAGR von 7,2% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach hochfesten, transparenten, hitzebeständigen und recycelbaren Folien in Verpackungs-, Elektronik-, Solarpaneel- und Automobilanwendungen, registrieren. Der zunehmende Einsatz von PET-Folien in flexiblen Displays, der elektrischen Isolation und der hochbarrieren Verpackung beschleunigt die Segmenterweiterung.

- Das 25-50 Mikrometer-Segment hatte 2025 den größten Marktanteil von rund 35,8%, der durch seinen weit verbreiteten Einsatz in flexiblen Verpackungen, Etiketten, Laminaten, Schrumpfhülsen und Schutzfolien geprägt war. Filme in diesem Dickenbereich bieten eine Balance zwischen Materialeffizienz, Flexibilität, Barriereleistung und mechanischer Festigkeit, so dass sie für hochvolumige Verbraucher und industrielle Anwendungen geeignet.

- Das 50-100 Mikrometer-Segment soll das schnellste Wachstum bei einem CAGR von 6,9 % von 2026 bis 2033 registrieren, angetrieben durch steigende Nachfrage nach langlebigen Automobilfilmen, Baumembranen, elektrischen Isolationsfolien und industriellen Schutzanwendungen. Die zunehmende Einführung von dickeren Folien für den Batterieschutz, den Oberflächenschutz und die leistungsstarke Verpackung beschleunigt die Segmenterweiterung.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 42,67 Milliarden

- Voraussichtlicher Marktwert (2033): USD 64,25 Milliarden

- Prognose CAGR (2026–2033): 5,25%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undTechnischer Film Marktsegmentierung

|

Attribute |

Technischer Film SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

•SABIC(Saudi-Arabien) |

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Technischer FilmmarktEntwicklung

Trend: steigende Nachfrage nach nachhaltigen High-Barrier und funktionalen technischen Filmen

Die zunehmende Nachfrage nach leichten, langlebigen und leistungsfähigen Materialien in den Bereichen Verpackung, Automotive, Elektronik, Bau und Gesundheitswesen beschleunigt die Einführung technischer Filme. Herkömmliche Verpackungen und Schutzmaterialien bieten oft eine begrenzte Barrierenleistung und können schwer recycelbar sein und die Hersteller ermutigen, Mehrschicht-, Mono-, Recycl- und Bio-basierte Folienlösungen mit verbesserter Feuchtigkeit, Sauerstoff-, Chemie- und Wärmebeständigkeit zu entwickeln.

In flexiblen Verpackungen verwenden die Hersteller zunehmend High-Barrier-Technische Folien, um die Lebensdauer der Produkte zu verlängern und Lebensmittelabfälle zu reduzieren. So schätzt die Ernährungs- und Landwirtschaftsorganisation, dass etwa 13 % der Lebensmittel nach der Ernte und vor dem Erreichen der Einzelhandelsmärkte weltweit verloren gehen, was die Notwendigkeit von Verpackungsmaterialien erhöht, die Produkte während des Transports und der Lagerung schützen. Technische Folien mit Sauerstoff- und Feuchtigkeitsbarrieren werden in Lebensmittel-, Pharma- und medizinischen Verpackungen weit verbreitet, um die Produktqualität zu erhalten und den Materialeinsatz durch dünnere und leichtere Filmstrukturen zu reduzieren.

Die rasche Expansion von Elektrofahrzeugen, Solaranlagen und Unterhaltungselektronik erhöht auch die Nachfrage nach Spezialfolien mit Isolation, Flammbeständigkeit, optischer Klarheit und thermischer Stabilität. Technische Folien werden in Batteriepacks, Display-Panels, Photovoltaik-Rückenblättern, Automobilinnenräumen und elektronischem Bauteilschutz verwendet. Darüber hinaus ermutigt die globale Verschiebung in Richtung Rundverpackung Filmproduzenten, in recycelbare Polyethylen- und Polypropylen-basierte Strukturen zu investieren, die komplexe Mehrschichtlaminate in ausgewählten Anwendungen ersetzen können.

Technische Filme Marktdynamik

Schlüsselmarkttreiber: steigende Nachfrage für hochleistungsfähige Verpackungen und industrielle Anwendungen

Branchen weltweit stellen zunehmende Nachfrage nach Verpackungs- und Materiallösungen, die einen höheren Schutz, ein geringeres Gewicht und eine verbesserte Funktionsleistung bieten. Die zunehmende Notwendigkeit, Lebensmittel, pharmazeutische Produkte, Elektronik und industrielle Komponenten vor Feuchtigkeit, Sauerstoff, Verunreinigung, ultraviolette Strahlung und mechanische Schäden zu schützen, stellt eine starke Nachfrage nach fortschrittlichen technischen Filmen. Diese Folien werden zunehmend mit spezialisierten Beschichtungen, Mehrschichtstrukturen und Barriereschichten entwickelt, um den anwendungsspezifischen Leistungsanforderungen gerecht zu werden.

Verpackungsunternehmen setzen zunehmend technische Folien in flexiblen Lebensmittelverpackungen, medizinischen Verpackungen, Industrieverpackungen und Schutzlaminaten ein, um die Produktsicherheit und Haltbarkeit zu verbessern. So berichtete das Umweltprogramm der Vereinten Nationen, dass im Jahr 2019 weltweit 931 Millionen Tonnen Lebensmittelabfälle erzeugt wurden, was die Bedeutung von Verpackungssystemen hervorhebt, die die Verderbheit in der gesamten Lieferkette verringern können. Hochbarrierefolien werden verwendet, um verderbliche Produkte zu schützen, während wärmesiegelbare und punktsichere Folien einen effizienten automatisierten Verpackungsbetrieb unterstützen.

Ebenso übernehmen die Automobil- und Bauindustrie technische Folien für den Lackschutz, Fensterfolien, dekorative Oberflächen, Isolationsschichten und leichte Innenkomponenten. Die International Energy Agency berichtete, dass der globale Elektroautoumsatz 2024 17 Millionen Einheiten überstieg und die Nachfrage nach dielektrischen, flammhemmenden und thermischen Management-Filmen, die in Elektrofahrzeugbatterien und elektronischen Systemen verwendet werden, zunimmt. Die wachsende industrielle Automatisierung und die Nachfrage nach langlebigen Materialien unterstützen die technische Filmakzeption in Fertigungsanwendungen

Schlüsselrückhaltung/Herausforderung: Volatile Rohstoffpreise Und Recycling-Komplexität

Technische Folien werden üblicherweise mit Polymerharzen wie Polyethylen, Polypropylen, Polyester, Polyamid, Polyvinylchlorid und Spezialfluorpolymeren hergestellt. Preisschwankungen in Rohöl, Erdgas und petrochemischen Rohstoffen können die Harzkosten und die Herstellungsränder direkt beeinflussen. Die Verwendung von Spezialzusätzen, Beschichtungen, Klebstoffen und Barriereschichten kann den Produktionsaufwand weiter erhöhen, wodurch Kostendrücke für Folienhersteller und Endanwender entstehen, insbesondere bei preisempfindlichen Verpackungsanwendungen.

Darüber hinaus verwenden viele leistungsfähige technische Folien mehrschichtige Strukturen, die verschiedene Polymere, Aluminiumbeschichtungen, Klebstoffe und funktionelle Additive kombinieren. Während diese Strukturen starke Barriere- und Haltbarkeitseigenschaften bieten, können sie durch herkömmliche Abfallmanagementsysteme schwer zu trennen und zu recyceln sein. Die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung berichtete, dass im Jahr 2019 nur 9% der Kunststoffabfälle weltweit recycelt wurden und die umfassendere Herausforderung für die Infrastruktur, die die Rundheit von Kunststoff-basierten Materialien beeinflusst, beweist.

Regulatorische Einschränkungen für Einweg-Kunststoffe und wachsende Verbraucherbelange in Bezug auf Kunststoffabfälle erhöhen auch die Notwendigkeit von recycelbaren und niederohmigen technischen Filmlösungen. Die Hersteller müssen die Barrierenleistung, die Kosten, die Verarbeitungskompatibilität und die Wiederverwertbarkeit ausgleichen und dabei den sich entwickelnden Verpackungsvorschriften entsprechen. Die Entwicklung von mono-materiellen Strukturen und recycelbaren Beschichtungen kann umfangreiche Forschungs-, Reformierungs- und Ausrüstungsinvestitionen erfordern, die Produktentwicklungszeiten erhöhen.

Key Market Opportunity: Erweiterung von recycelbaren Filmen in Elektrofahrzeugen und Advanced Electronics

Die zunehmende Entwicklung von Elektrofahrzeugen, erneuerbaren Energiesystemen, flexibler Elektronik und intelligenter Verpackungen schafft wichtige Möglichkeiten für technische Filmhersteller. Diese Anwendungen erfordern leichte Materialien mit spezialisierten Eigenschaften wie elektrische Isolation, Flammbeständigkeit, thermische Stabilität, chemische Beständigkeit und optische Leistung. Technische Folien können den Bauteilschutz und die Gewichtsreduktion unterstützen und kompakte Produktdesigns in wachstumsstarken Industriebereichen ermöglichen.

Automobilhersteller nutzen zunehmend Spezialfolien in Elektrofahrzeugbatterien, Kabelisolierung, Innenflächen, Lackschutz und Displayanwendungen. Beispielsweise benötigen elektrische Fahrzeugbatteriesysteme Isolationsmaterialien, die hohen Spannungen und erhöhten Betriebstemperaturen standhalten können, während flammhemmende Folien zur Verbesserung der Batteriepacksicherheit beitragen können. Die International Energy Agency erwartet, dass der Elektroautoumsatz 2025 um mehr als 20 Millionen Einheiten übertrifft, wodurch die Nachfrage nach fortschrittlichen Polymerfilmen, die in Fahrzeugelektrifizierungs- und Batteriekomponentenanwendungen verwendet werden, fortgesetzt wird.

In der Unterhaltungselektronik werden zunehmend technische Filme im Displayschutz, flexiblen Schaltkreisen, Touchpaneelen, optischen Folien und thermischen Schnittstellenmaterialien eingesetzt. Die Semiconductor Industry Association berichtete, dass der globale Halbleiterumsatz im Jahr 2024 627,6 Mrd. USD erreichte, was den weiteren Ausbau der elektronischen Geräte und der Halbleiterfertigung widerspiegelte. Fortschritte in recycelbaren Barrierebeschichtungen, biobasierten Polymeren und leistungsfähigen Folienextrusionstechnologien sollen Chancen auf nachhaltige Verpackungen, Elektromobilität, Solarenergie und Elektronik der nächsten Generation schaffen.

Technischer Film Marktbereich

Der Markt wird auf der Grundlage von Folientyp, Produkttyp, Endverwendungsindustrie, Materialtyp und Dickentyp segmentiert

• Nach Filmtyp

Auf Basis des Filmtyps wird der technische Filmmarkt in Stretchfolie, Schrumpffolie, Barrierefolie, leitfähige Folie, Sicherheits- und Sicherheitsfolie, Antifog-Folie und andere technische Folien segmentiert. Das Segment Barrierefilm hielt 2025 den größten Marktanteil von rund 28,6%, der durch seinen weit verbreiteten Einsatz in Lebensmittelverpackungen, Pharmaverpackungen, Medizinprodukten und industriellen Schutzanwendungen geprägt war. Barrierefolien werden aufgrund ihrer Fähigkeit, Produkte vor Feuchtigkeit, Sauerstoff, Aromaverlust, UV-Strahlung und Verunreinigung zu schützen, eine längere Haltbarkeit und eine verbesserte Produktintegrität zu unterstützen, bevorzugt.

Das leitfähige Filmsegment wird mit einem CAGR von 7,4% von 2026 bis 2033 das schnellste Wachstum registrieren, angetrieben durch steigende Nachfrage nach Touchpanels, flexiblen Displays, gedruckter Elektronik, elektrischen Fahrzeugkomponenten und elektromagnetischen Abschirmanwendungen. Die zunehmende Übernahme von Smart Devices und fortschrittlichen elektronischen Systemen beschleunigt die Segmenterweiterung.

• Nach Produkttyp

Auf Basis des Produkttyps wird der technische Filmmarkt in abbaubarer Folie und nicht abbaubarer Folie segmentiert. Das nicht abbaubare Filmsegment hatte 2025 den größten Marktanteil von rund 76,4%, der durch seinen umfangreichen Einsatz in flexiblen Verpackungs-, Automobil-, Bau-, Elektro- und Industrieanwendungen geprägt war. Nicht abbaubare Folien sind aufgrund ihrer hohen Haltbarkeit, Feuchtigkeitsbeständigkeit, mechanischen Festigkeit und Verträglichkeit mit Hochgeschwindigkeits-Herstellungs- und Verpackungsverfahren weit verbreitet.

Das abbaubare Filmsegment soll das schnellste Wachstum bei einem CAGR von 8,1 % von 2026 bis 2033 erfassen, das durch wachsende Einschränkungen von Einweg-Kunststoffen, steigender Nachfrage nach kompostierbaren Verpackungen und zunehmende Investitionen in biobasierte Polymertechnologien angetrieben wird. Die Ausweitung der Übernahme biologisch abbaubarer Filme über Lebensmittel-, Landwirtschafts- und Konsumgüterverpackungen beschleunigt das Segmentwachstum.

• Durch End-Use-Industrie

Auf der Grundlage der Endverbraucherindustrie wird der Markt für technische Filme in Lebensmittel und Getränke, Kosmetik und Körperpflege, Chemie, Landwirtschaft, Bau und Bau, Pharma, Elektro und Elektronik und Automobil segmentiert. Das Lebensmittel- und Getränkesegment hielt 2025 den größten Marktanteil von rund 31,7 %, was durch eine hohe Nachfrage nach flexiblen Verpackungen, Barrierenbeuteln, Deckelfolien, Schrumpfhülsen und Schutzhüllen bedingt ist. Technische Folien werden zunehmend verwendet, um die Haltbarkeit zu verlängern, Lebensmittelqualität zu erhalten und leichte Verpackungsanforderungen im Einzelhandel und im Lebensmittelbereich zu unterstützen.

Das elektrische und elektronische Segment wird mit einem CAGR von 7,8% von 2026 bis 2033 das schnellste Wachstum registriert, das von der steigenden Produktion von Smartphones, Display-Panels, flexiblen Schaltungen, Batterien und Halbleiterbauelementen angetrieben wird. Die zunehmende Nachfrage nach optischen, leitfähigen, isolierenden und schützenden Folien in der Unterhaltungselektronik und in Elektrofahrzeugsystemen beschleunigt die Segmenterweiterung.

• Nach Materialtyp

Der technische Folienmarkt wird auf der Basis des Materialtyps zu Polyethylen (PE), Polyethylenterephthalat (PET), Polyamid (PA), Polypropylen (PP), Polyvinylchlorid (PVC), Ethylenvinylalkohol (EVOH), Polyurethan (PU), Aluminium, Polycarbonat (PC) und anderen segmentiert. Das Segment Polyethylen hat 2025 den größten Marktanteil von etwa 29,4 % gehalten, der durch seinen weit verbreiteten Einsatz in Stretchfolien, Schutzverpackungen, landwirtschaftlichen Folien und industriellen Verpackungsanwendungen bedingt ist. Polyethylenfolien werden aufgrund ihrer Flexibilität, Feuchtigkeitsbeständigkeit, geringen Kosten und Kompatibilität mit recycelbaren mono-materiellen Verpackungsstrukturen bevorzugt.

Das Segment Polyethylenterephthalat wird das schnellste Wachstum bei einem CAGR von 7,2% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach hochfesten, transparenten, hitzebeständigen und recycelbaren Folien in Verpackungs-, Elektronik-, Solarpaneel- und Automobilanwendungen, registrieren. Der zunehmende Einsatz von PET-Folien in flexiblen Displays, der elektrischen Isolation und der hochbarrieren Verpackung beschleunigt die Segmenterweiterung.

• Durch Dickentyp

Auf der Basis des Dickentyps wird der technische Filmmarkt in bis zu 25 μm, 25–50 μm, 50–100 μm und 100–150 μm segmentiert. Das 25-50 Mikrometer-Segment hatte 2025 den größten Marktanteil von rund 35,8%, der durch seinen weit verbreiteten Einsatz in flexiblen Verpackungen, Etiketten, Laminaten, Schrumpfhülsen und Schutzfolien geprägt war. Filme in diesem Dickenbereich bieten eine Balance zwischen Materialeffizienz, Flexibilität, Barriereleistung und mechanischer Festigkeit, so dass sie für hochvolumige Verbraucher und industrielle Anwendungen geeignet.

Das 50-100 Mikrometer-Segment soll das schnellste Wachstum bei einem CAGR von 6,9 % von 2026 bis 2033 registrieren, angetrieben durch steigende Nachfrage nach langlebigen Automobilfilmen, Baumembranen, elektrischen Isolationsfolien und industriellen Schutzanwendungen. Die zunehmende Einführung von dickeren Folien für den Batterieschutz, den Oberflächenschutz und die leistungsstarke Verpackung beschleunigt die Segmenterweiterung.

Technischer FilmmarktRegionale Analyse

Nordamerika Technical Films Market Insight

Nordamerika dominierte den technischen Filmmarkt mit dem größten Umsatzanteil im Jahr 2025, unterstützt durch starke Nachfrage nach Hochleistungsverpackungen, fortschrittlichen Automobilmaterialien, medizinischen Filmen und elektrischen Isolationsanwendungen. Hersteller in der ganzen Region nehmen zunehmend Barriere-, Schutz-, Leit- und Spezialfolien zur Verbesserung der Produktstabilität, Haltbarkeit und Funktionsleistung an. Die etablierte Präsenz von Verpackungskonvertern, Automobilherstellern, Elektronikproduzenten und fortschrittlichen Materiallieferanten unterstützt die Markterweiterung in Lebensmittel- und Getränke-, Gesundheits-, Bau- und Industrieanwendungen.

US Technical Films Market Insight

Der US-amerikanische Markt für technische Filme eroberte den größten Umsatzanteil im Jahr 2025 in Nordamerika, der durch steigende Nachfrage nach nachhaltiger flexibler Verpackung, wachsender Übernahme von Elektrofahrzeugen und zunehmende Nutzung von Spezialfolien in Elektronik und Medizinprodukten gefördert wurde. Verpackungsunternehmen setzen zunehmend recycelbare, leistungsfähige und mono-materielle Filmstrukturen ein, um wechselnden Verbraucherpräferenzen und steigenden Nachhaltigkeitsanforderungen gerecht zu werden. Darüber hinaus trägt die Erweiterung der Halbleiterfertigung, der Elektrofahrzeugbatterieproduktion und der pharmazeutischen Verpackungsaktivitäten maßgeblich zum Wachstum von technischen Filmanwendungen im ganzen Land bei.

Europe Technical Films Markt Einblick

Der europäische Markt für technische Filme wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, vor allem durch strenge Verpackungsabfälle, steigende Nachfrage nach recycelbaren Materialien und zunehmende Einführung von Hochleistungsfolien in Fahrzeug- und Bauanwendungen. Europäische Hersteller investieren zunehmend in recycelbare Polyethylen-, Polypropylen-, Polyester- und biobasierte technische Folien, um die Abhängigkeit von komplexen mehrschichtigen Verpackungsstrukturen zu reduzieren. Die Region erlebt ein erhebliches Wachstum in der Lebensmittelverpackung, dem Automobil-Oberflächenschutz, der Solarenergie und der industriellen Isolationsanwendungen, wobei technische Folien in neue Produktentwicklungs- und Nachhaltigkeitsprojekte zur Umrüstung von Verpackungen integriert werden.

US Technical Films Market Insight

Der US-amerikanische Markt für technische Filme wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, die durch eine wachsende Nachfrage nach nachhaltiger Verpackung, wachsender E-Commerce-Aktivität und zunehmende Nutzung von Schutzfolien in Bau- und Konsumgüteranwendungen getrieben wird. Der steigende Fokus auf die Reduzierung von Kunststoffabfällen ist es, Verpackungshersteller und Markeninhaber zu ermutigen, wiederverwertbare und leichte technische Filmlösungen zu übernehmen. Die etablierten Lebensmittelverarbeitungs-, Pharma- und Einzelhandelssektoren der USA, kombiniert mit wachsenden Investitionen in fortschrittliche Verpackungstechnologien, sollen das Marktwachstum weiter fördern.

Deutschland Technische Filmmarkt Insight

Der deutsche Markt für technische Filme wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die von der starken Automobil-, Engineering-, Chemie- und Verpackungsherstellungsbasis des Landes betrieben wird. Die deutschen Hersteller übernehmen zunehmend technische Folien in Elektrofahrzeugbatteriesystemen, Automobilinnenräumen, Lackschutz, Industrielaminaten und hochfesten Verpackungsanwendungen. Auch die Integration von recycelbaren und leistungsfähigen Filmen mit Automobilelektrifizierung, Industrieautomatisierung und nachhaltigen Verpackungssystemen wird im ganzen Land immer häufiger.

Asia-Pacific Technical Films Markt Einblick

Der asiatisch-pazifische Markt für technische Filme wird die schnellste Wachstumsrate von 2026 bis 2033 erleben, unterstützt durch schnelle Industrialisierung, Erweiterung der Verpackungsproduktion, steigender Konsumgüternachfrage und wachsender Elektronik- und Automobilindustrie in Ländern wie China, Japan, Indien und Südkorea. Der zunehmende Fokus der Region auf Lebensmittelsicherheit, Leichtverpackung, Elektromobilität und Unterhaltungselektronik treibt die Einführung von Barriere-, leitfähigen, Schutz- und optischen technischen Filmen voran. Darüber hinaus verbessert das Vorhandensein von großflächigen Polymerverarbeitungsanlagen und der Ausbau von Fertigungslieferketten die Erreichbarkeit und Zugänglichkeit von technischen Filmen auf den regionalen Märkten.

Japan Technical Films Markt Einblick

Der japanische Markt für technische Filme wird durch die fortschrittliche Elektronikindustrie, die starke Automobilindustrie und die steigende Nachfrage nach hochpräzisen Materiallösungen von 2026 bis 2033 die schnellste Wachstumsrate von 2033 bis 2033 beobachten. Japanische Hersteller verwenden zunehmend technische Folien in Display-Panels, flexiblen Schaltungen, Halbleiter-Verpackungen, Batterieisolation, Automobil-Innenräume und Medizinprodukten. Die zunehmende Einführung von optischen, leitfähigen und hitzebeständigen Filmen in der Elektronik- und Elektrofahrzeug-Anwendung der nächsten Generation treibt das Marktwachstum voran, während Japans Fokus auf Innovation und Materialqualität voraussichtlich die weitere Annahme unterstützen wird.

China Technische Filme Markt Insight

Der China-Technische Filmmarkt machte 2025 den größten Marktanteil im asiatisch-pazifischen Raum aus, der der großen Verpackungsindustrie des Landes, der Ausweitung der Konsumgüterproduktion und des schnellen Wachstums der Elektronik- und Elektrofahrzeugfertigung zugeschrieben wurde. China ist einer der größten Märkte für flexible Verpackungen und technische Folienmaterialien, mit zunehmendem Einsatz von Barrierefolien, Schutzfolien, leitfähigen Folien und Batterieisolationsfolien über Lebensmittel-, Industrie- und Automobilanwendungen. Der Fokus des Landes auf Elektromobilität, fortschrittliche Fertigung, nachhaltige Verpackung und inländische Polymerproduktion, neben der Präsenz großer Filmproduzenten und Verpackungskonverter, sind Schlüsselfaktoren, die den Markt für technische Filme in China fördern.

Technische Filme Marktanteil

Die Technische Filmindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- SABIC (Saudi Arabien)

- Borealis AG (Deutschland)

- Mondi (USA)

- Jindal Poly Films (USA)

- Amcor plc (Schweiz)

- Huhtamaki (Finnland)

- Versiegelte Luft (US)

- Toppan Inc., (Japan)

- Kureha Corporation (Japan)

- HPM Global, Inc. (Südkorea)

- Flair Flexible Packaging Corporation (USA)

- Constantia Flexibles (Österreich)

- MULTIVAC (Deutschland)

- DuPont (USA)

- Wihuri Group (Finnland)

- BERNHARDT Packaging & Process (Frankreich)

- Uflex Limited (Indien)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.