Global Telecom Billing Outsourcing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

28.99 Billion

USD

56.10 Billion

2025

2033

USD

28.99 Billion

USD

56.10 Billion

2025

2033

| 2026 –2033 | |

| USD 28.99 Billion | |

| USD 56.10 Billion | |

| % | |

|

Globale Telecom-Billing Outsourcing-Marktsegmentierung, nach Typ (Long Term, und Short Term), Anwendung (Individuals, und Unternehmen), Kundentyp (Wireless, und Fixed Line), Bereitstellungsmodell (On-Premise, und Cloud)- Branchentrends und Prognose bis 2033

Telecom Billing Outsourcing MarktÜberblick

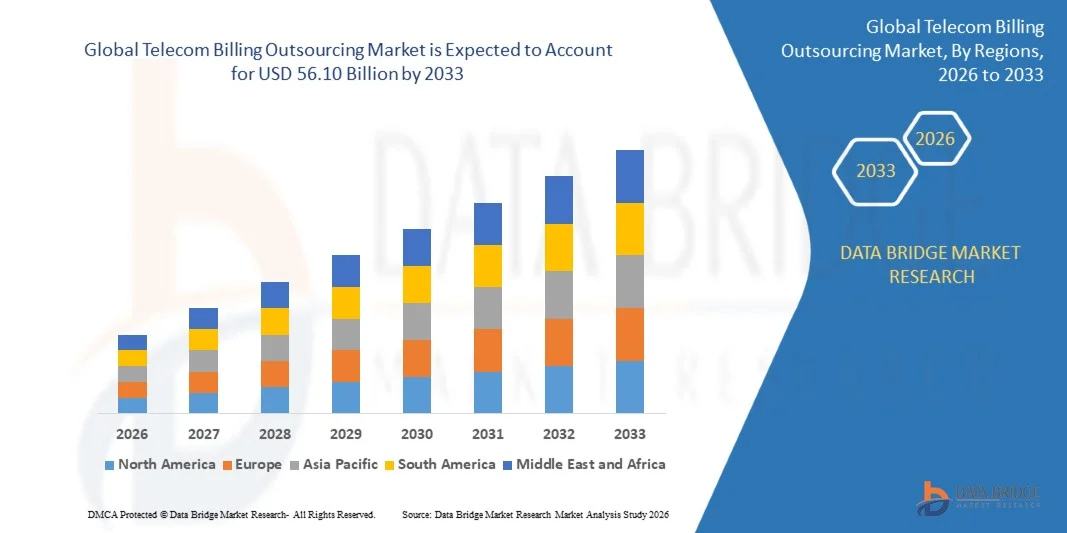

Der Telecom Billing Outsourcing-Markt wurde bei28,99 Mrd. USD im Jahr 2025und wird zu erreichen56,10 Milliarden USD bis 2033, in einemCAGR von 8,60% von 2026 bis 2033. Der Markt zeigt ein starkes Wachstum, das durch die zunehmende Komplexität von Telekommunikationsabrechnungsgeschäften, die schnelle Expansion von 5G- und digitalen Kommunikationsdiensten und die steigende Nachfrage der Telekombetreiber nach kosteneffizienten und skalierbaren Abrechnungsmanagementlösungen getrieben wird.

Die wachsende Teilnehmerbasis für mobile Daten, Breitband-, Cloud-Kommunikation und gebündelte digitale Dienste ist zwingende Telekommunikationsunternehmen, um ihre Abrechnungsinfrastruktur zu modernisieren und operative Prozesse an spezialisierte Dienstleister auszulagern. Telecom Abrechnung Outsourcing ermöglicht es den Betreibern, die Abrechnungsgenauigkeit zu verbessern, die Betriebskosten zu senken, die Umsatzsicherung zu beschleunigen und die Kundenerfahrung durch automatisierte und Echtzeit-Abrechnungssysteme zu verbessern. Darüber hinaus unterstützt die zunehmende Übernahme von KI-getriebenen Analytik, Cloud-basierten Abrechnungsplattformen und konvergenten Abrechnungssystemen die Markterweiterung auf allen entwickelten und aufstrebenden Telekommunikationsmärkten weltweit.

Trends und Einblicke

- Nordamerika dominierte den Telekom-Abrechnungs-Outsourcing-Markt mit dem größten Umsatzanteil von 39,8% im Jahr 2025, unterstützt durch schnelle Einführung von 5G-Diensten, starke digitale Transformationsinitiativen und steigende Nachfrage nach fortschrittlichen Telekom-Umsatzmanagement-Lösungen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die einen CAGR von 2026 bis 2033 aufnimmt. Das Wachstum wird durch eine schnelle Telekom-Teilnehmererweiterung, eine Erhöhung der Smartphone-Pension, groß angelegte 5G-Einsatzprojekte und eine wachsende Nachfrage nach skalierbaren Billing-Management-Lösungen in China, Indien, Japan und Südostasien angetrieben.

- Das Segment Long Term hatte 2025 den größten Marktanteil von rund 68,5%, was durch die zunehmende Präferenz der Telekombetreiber für mehrjährige Outsourcing-Verträge, die Betriebsstabilität, langfristige Kostenoptimierung und kontinuierliche Abrechnungsmanagement-Unterstützung bieten, bedingt war. Langfristige Outsourcing-Vereinbarungen sind weit verbreitet, weil sie Telecom-Unternehmen ermöglichen, Umsatzsicherung zu optimieren, Kundenmanagement-Effizienz zu verbessern und Infrastruktur-Wartungskosten auf großen Teilnehmerbasis zu reduzieren.

- Das Segment Short Term wird das schnellste Wachstum bei einem CAGR von 9,4% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach flexiblen Outsourcing-Anordnungen, die temporäre Netzwerkerweiterungen, 5G-Bereitstellungsprojekte und kurzfristige Telecom-Transformationsinitiativen unterstützen, registrieren. Die zunehmende Übernahme kleiner und mittlerer Telekommunikationsbetreiber, die skalierbare und risikoarme Abrechnungsmanagementlösungen suchen, beschleunigt die Segmenterweiterung weltweit.

- Das Segment Individuals entfiel auf den größten Marktanteil von fast 61,7% im Jahr 2025, der von der sich schnell erweiternden globalen mobilen Teilnehmerbasis, der Erhöhung der Smartphone-Durchdringung und dem steigenden Verbrauch von Prepaid- und Postpaid-Telecom-Diensten angetrieben wurde. Telecom-Betreiber sind zunehmend Outsourcing von Abrechnungen für einzelne Abonnenten, um die Abrechnungsgenauigkeit zu verbessern, Zahlungsstreitigkeiten zu reduzieren und das Kundenerlebnismanagement zu stärken.

- Das Segment Enterprises wird voraussichtlich das schnellste Wachstum bei einem CAGR von 9,1% von 2026 bis 2033 beobachten, unterstützt durch die steigende Übernahme von Cloud-Kommunikation, IoT-Konnektivität und Enterprise-Mobility-Services in großen Unternehmen. Die zunehmende Nachfrage nach kundenspezifischen Abrechnungsmanagement-, Echtzeit-Nutzungsanalysen und integrierten Telekom-Kostenmanagement-Lösungen trägt weiter zur Segmenterweiterung bei.

- Das Segment Wireless hat 2025 den größten Marktanteil von rund 74,2% gehalten, der durch eine rasche Expansion der mobilen Datendienste, das 5G-Teilnehmerwachstum und die weltweite Übernahme digitaler Kommunikationsplattformen verursacht wurde. Kabellose Telekommunikationsbetreiber dominieren weiterhin die Nachfrage nach Abrechnungen aufgrund hoher Transaktionsvolumina, dynamischer Preismodelle und steigender Nachfrage nach Echtzeit-Lade- und Prepaid-Abrechnungssystemen.

- Das Segment Fixed Line wird das schnellste Wachstum bei einem CAGR von 7,8% von 2026 bis 2033, angetrieben durch Modernisierung der Breitband-Infrastruktur, zunehmende faseroptische Netzwerkeinsätze und wachsende Nachfrage nach gebündelten Telekommunikations- und Internet-Service-Paketen, registrieren. Die zunehmende Übernahme konvergenter Abrechnungssysteme über Festnetz-Breitband- und Unternehmenskommunikationsdienste unterstützt die Segmenterweiterung.

- Das On-Premise-Segment hatte 2025 den größten Marktanteil von rund 57,6%, was durch eine starke Vorliebe bei den Telekombetreibern für eine stärkere Kontrolle über sensible Teilnehmerdaten, Abrechnungsinfrastruktur und regulatorisches Compliance-Management verursacht wurde. Große Telekommunikationsunternehmen setzen sich aufgrund ihrer hohen Anpassungsfähigkeit und Integrationsflexibilität mit der veralteten Telekommunikationsinfrastruktur weiterhin auf Premise-Abrechnungssysteme.

- Das Cloud-Segment wird mit einem CAGR von 10,3% von 2026 bis 2033 das schnellste Wachstum bezeugen, unterstützt durch die zunehmende Übernahme skalierbarer, kosteneffizienter und AI-enabled Billing-Plattformen über Telekommunikationsbetreiber weltweit. Cloud-basierte Bereitstellungsmodelle gewinnen starke Traktion, da sie Echtzeit-Abrechnungsanalysen, schnellere Service-Bereitstellung, geringere Betriebskosten und verbesserte Skalierbarkeit für das Management schnell wachsender 5G- und digitalen Service-Ökosysteme ermöglichen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 28,99 Milliarden

- Voraussichtlicher Marktwert (2033): USD 56,10 Milliarden

- Prognose CAGR (2026–2033): 8,60%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undTelecom-Billing Outsourcing Marktsegmentierung

|

Attribute |

Telecom Abrechnung SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

•Amdocs(Israel) |

|

Marktmöglichkeiten |

• Einführung von Cloud-basierten Convergent Billing Plattformen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Telecom Billing Outsourcing MarktEntwicklung

Trend: Rising Adoption von Cloud-basierten und AI-Driven Billing Plattformen

Die zunehmende Nachfrage nach Echtzeit-Abrechnungsgenauigkeit, automatisiertem Kundenmanagement und skalierbaren digitalen Monetarisierungslösungen gegenüber Telekombetreibern beschleunigt die Übernahme von Cloud-basierten und KI-fähigen Telekommunikationsabrechnungen weltweit. Traditionelle Legacy Billing-Systeme stellen oft Einschränkungen bei der Handhabung komplexer Preisstrukturen, hoher Teilnehmervolumen und gebündelter digitaler Dienste, die Telecom-Anbieter ermutigen, Abrechnungsoperationen an spezialisierte Technologiepartner mit fortschrittlichen Automatisierungsfunktionen auszulagern.

Telecom-Operatoren integrieren zunehmend KI-gesteuerte Abrechnungsplattformen, zum Beispiel für Echtzeit-Laden, Betrugserkennung und Umsatzsicherung, um die operative Effizienz und Kundenerfahrung zu verbessern und gleichzeitig Abrechnungsfehler und Serviceverzögerungen zu reduzieren. In modernen 5G-Netzen werden ausgelagerte Abrechnungssysteme genutzt, um dynamische Preismodelle, Abonnement-basierte Dienste und hochvolumige Datentransaktionen effizienter zu verwalten.

Die schnelle Erweiterung von digitalen Kommunikationsdiensten, IoT-Konnektivität und Cloud-basierter Telekommunikationsinfrastruktur erhöht zudem die Nachfrage nach flexiblen und skalierbaren Abrechnungsmanagementsystemen, die Multi-Service-Umgebungen unterstützen können. Darüber hinaus investieren Telecom-Dienstleister weiterhin in konvergente Abrechnungsplattformen, die mobile, Breitband-, OTT- und Unternehmensdienstleistungen in einheitliche Abrechnungsökosysteme integrieren. Die Industrieeinsätze im Laufe des Jahres 2025 die Integration von KI-gesteuerten Telekommunikations-Abrechnungsanalysen über nordamerikanische und europäische Betreiber zeigten Kürzungen von fast 20–25 % bei Abrechnungsstreitigkeiten und Kundendienst-Ansprechzeiten.

Telecom-Billing Outsourcing Marktdynamik

Key Market Driver: zunehmende Komplexität von Telecom Billing und Umsatzmanagement

Telecom-Betreiber weltweit stehen vor wachsendem operativen Druck, um steigende Teilnehmervolumina, komplexe Preisstrukturen, gebündelte Serviceangebote und Echtzeit-Digitaltransaktionen über Multi-Network-Umgebungen zu verwalten. Die zunehmende Übernahme von 5G-, IoT-, Cloud-Kommunikations- und Subskriptions-basierten digitalen Dienstleistungen schafft eine starke Nachfrage nach fortschrittlichen Abrechnungsmanagementsystemen, die einen präzisen und skalierbaren Umsatzbetrieb unterstützen können.

Telecom-Unternehmen sind zunehmend Outsourcing von Abrechnungsfunktionen für spezialisierte Dienstleister, um die operative Effizienz zu verbessern, die Infrastrukturkosten zu senken und die Einnahmensicherungsprozesse zu stärken. Service Provider setzen automatisierte Abrechnungssysteme, z.B. für das Prepaid- und Postpaid-Teilnehmermanagement, aktiv ein, um schnellere Transaktionsverarbeitung und verbesserte Kundenbindung zu unterstützen.

Ebenso nutzen Telekommunikationsbetreiber ausgelagerte Abrechnungsanalysen und AI-powered Betrugsmanagement-Tools, um Umsatzleckage zu identifizieren und das Customer Lifecycle Management zu optimieren. Real-world-Telecom-Transformationsprojekte in ganz Asien-Pazifik und Europa während 2024 Integration von Cloud-basierten Abrechnungs-Outsourcing-Plattformen berichteten operative Kostensenkungen von rund 15–18 % und verbesserten die Abrechnung von Zykluseffizienz und Umsatzgenauigkeit.

Key Restraint/Challenge: Datenschutz und Integrationskomplexität

Telecom-Abrechnungssysteme verwalten hochsensible Abonnenteninformationen, Zahlungsaufzeichnungen und Transaktionsdaten, wodurch wichtige Bedenken bezüglich Cybersicherheitsrisiken, regulatorischer Compliance und Datenschutzmanagement entstehen. Die zunehmende Häufigkeit von Cyberangriffen und strengen Datenschutzbestimmungen schaffen operative Herausforderungen für Telekombetreiber, die kritische Abrechnungs- und Kundenmanagementfunktionen an Drittanbieter auslagern.

Darüber hinaus erfordert die Integration von ausgelagerten Abrechnungsplattformen mit der bestehenden veralteten Telekommunikationsinfrastruktur oft komplexe Migrationsprozesse, hohe Implementierungskosten und umfangreiche Systemanpassungen. Kompatibilitätsherausforderungen zwischen alten und modernen Billing-Architekturen können die Einsatzzeiten erhöhen und die Betriebskontinuität bei digitalen Transformationsprojekten stören.

Die Einschätzungen der kommerziellen Telekommunikationsindustrie weisen darauf hin, dass die Telekombetreiber im Jahr 2024 ein Wachstum der Cybersicherheit von fast 12–14 % erlebt haben, um den Schutz von ausgelagerten Abrechnungssystemen und Teilnehmerdatenbanken vor wachsenden Cyber-Bedrohungen und regulatorischen Risiken zu stärken. Die begrenzte technische Interoperabilität in den bestehenden Netzen bleibt weiterhin eine große operative Herausforderung für mehrere Telekommunikationsanbieter weltweit.

Key Market Opportunity: Erweiterung von 5G Netzwerken und digitale Service Monetisierung

Moderne Telekommunikationsbetreiber starten zunehmend 5G-Dienste, Cloud-Kommunikationsplattformen, OTT-Abonnements und IoT-basierte Connectivity-Lösungen, die hoch skalierbare und flexible Abrechnungsinfrastrukturen erfordern, die in der Lage sind, dynamische Preise und Echtzeit-Service-Monetisierung zu verwalten. Herkömmliche Abrechnungssysteme haben oft die Möglichkeit, hochvolumige digitale Transaktionen und Multi-Service Abrechnungsumgebungen effizient zu verarbeiten, wodurch erhebliche Möglichkeiten für fortgeschrittene Telekommunikationsabrechnungsanbieter geschaffen werden.

Telecom-Unternehmen übernehmen zunehmend ausgelagerte konvergente Abrechnungsplattformen, zum Beispiel für integrierte mobile, Breitband-, Unternehmens- und Streaming-Service-Abrechnungen, um die Kundenerfahrung zu verbessern und das digitale Umsatzwachstum zu unterstützen. Die Nachfrage nach automatisierten Abrechnungsanalysen und KI-fähigen Kundenbindungstools beschleunigt die Einführung von Cloud-native Abrechnungsökosystemen auf entwickelten und aufstrebenden Telekommunikationsmärkten.

Darüber hinaus verbessern Fortschritte in der KI-getriebenen Analytik, der Blockchain-basierten Transaktionsvalidierung und der Cloud-basierten Abrechnungsautomatisierung die Abrechnung von Transparenz und operativer Skalierbarkeit, die Öffnung von Möglichkeiten in Smart-Städten, vernetzter Mobilität und industriellen IoT-Anwendungen. Telecom-Operatoren, die während 2025 in Südkorea, den USA und China 5G Monetarisierungsversuche durchführen, berichteten, dass die Effizienzsteigerungen der Verarbeitung von fast 25–30% nach der Bereitstellung von Cloud-basierten ausgelagerten konvergenten Abrechnungssystemen abgerechnet wurden.

Telecom-Billing Outsourcing Markt Scope

Der Markt wird auf Basis von Typ, Anwendung, Kundentyp und Bereitstellungsmodell segmentiert.

• nach Typ

Auf Basis des Typs wird der Telecom Billing Outsourcing-Markt in Long Term und Short Term segmentiert. Das Segment Long Term hatte 2025 den größten Marktanteil von rund 68,5%, was durch die zunehmende Präferenz der Telekombetreiber für mehrjährige Outsourcing-Verträge, die Betriebsstabilität, langfristige Kostenoptimierung und kontinuierliche Abrechnungsmanagement-Unterstützung bieten, bedingt war. Langfristige Outsourcing-Vereinbarungen sind weit verbreitet, weil sie Telecom-Unternehmen ermöglichen, Umsatzsicherung zu optimieren, Kundenmanagement-Effizienz zu verbessern und Infrastruktur-Wartungskosten auf großen Teilnehmerbasis zu reduzieren.

Das Segment Short Term wird das schnellste Wachstum bei einem CAGR von 9,4% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach flexiblen Outsourcing-Anordnungen, die temporäre Netzwerkerweiterungen, 5G-Bereitstellungsprojekte und kurzfristige Telecom-Transformationsinitiativen unterstützen, registrieren. Die zunehmende Übernahme kleiner und mittlerer Telekommunikationsbetreiber, die skalierbare und risikoarme Abrechnungsmanagementlösungen suchen, beschleunigt die Segmenterweiterung weltweit.

• Durch Anwendung

Auf Basis der Anwendung wird der Telecom Billing Outsourcing Markt in Individuen und Unternehmen segmentiert. Das Segment Individuals entfiel auf den größten Marktanteil von fast 61,7% im Jahr 2025, der von der sich schnell erweiternden globalen mobilen Teilnehmerbasis, der Erhöhung der Smartphone-Durchdringung und dem steigenden Verbrauch von Prepaid- und Postpaid-Telecom-Diensten angetrieben wurde. Telecom-Betreiber sind zunehmend Outsourcing von Abrechnungen für einzelne Abonnenten, um die Abrechnungsgenauigkeit zu verbessern, Zahlungsstreitigkeiten zu reduzieren und das Kundenerlebnismanagement zu stärken.

Das Segment Enterprises wird voraussichtlich das schnellste Wachstum bei einem CAGR von 9,1% von 2026 bis 2033 beobachten, unterstützt durch die steigende Übernahme von Cloud-Kommunikation, IoT-Konnektivität und Enterprise-Mobility-Services in großen Unternehmen. Die zunehmende Nachfrage nach kundenspezifischen Abrechnungsmanagement-, Echtzeit-Nutzungsanalysen und integrierten Telekom-Kostenmanagement-Lösungen trägt weiter zur Segmenterweiterung bei.

• Nach Kundentyp

Auf Basis des Kundentyps wird der Telecom Billing Outsourcing Market in Wireless und Fixed Line segmentiert. Das Segment Wireless hat 2025 den größten Marktanteil von rund 74,2% gehalten, der durch eine rasche Expansion der mobilen Datendienste, das 5G-Teilnehmerwachstum und die weltweite Übernahme digitaler Kommunikationsplattformen verursacht wurde. Kabellose Telekommunikationsbetreiber dominieren weiterhin die Nachfrage nach Abrechnungen aufgrund hoher Transaktionsvolumina, dynamischer Preismodelle und steigender Nachfrage nach Echtzeit-Lade- und Prepaid-Abrechnungssystemen.

Das Segment Fixed Line wird das schnellste Wachstum bei einem CAGR von 7,8% von 2026 bis 2033, angetrieben durch Modernisierung der Breitband-Infrastruktur, zunehmende faseroptische Netzwerkeinsätze und wachsende Nachfrage nach gebündelten Telekommunikations- und Internet-Service-Paketen, registrieren. Die zunehmende Übernahme konvergenter Abrechnungssysteme über Festnetz-Breitband- und Unternehmenskommunikationsdienste unterstützt die Segmenterweiterung.

• Durch Einsatzmodell

Auf Basis des Bereitstellungsmodells wird der Telecom Billing Outsourcing Market in On-Premise und Cloud segmentiert. Das On-Premise-Segment hatte 2025 den größten Marktanteil von rund 57,6%, was durch eine starke Vorliebe bei den Telekombetreibern für eine stärkere Kontrolle über sensible Teilnehmerdaten, Abrechnungsinfrastruktur und regulatorisches Compliance-Management verursacht wurde. Große Telekommunikationsunternehmen setzen sich aufgrund ihrer hohen Anpassungsfähigkeit und Integrationsflexibilität mit der veralteten Telekommunikationsinfrastruktur weiterhin auf Premise-Abrechnungssysteme.

Das Cloud-Segment wird mit einem CAGR von 10,3% von 2026 bis 2033 das schnellste Wachstum bezeugen, unterstützt durch die zunehmende Übernahme skalierbarer, kosteneffizienter und AI-enabled Billing-Plattformen über Telekommunikationsbetreiber weltweit. Cloud-basierte Bereitstellungsmodelle gewinnen starke Traktion, da sie Echtzeit-Abrechnungsanalysen, schnellere Service-Bereitstellung, geringere Betriebskosten und verbesserte Skalierbarkeit für das Management schnell wachsender 5G- und digitalen Service-Ökosysteme ermöglichen.

Telecom Billing Outsourcing MarktRegionale Analyse

Nordamerika Telecom Billing Outsourcing Markt Insight

Nordamerika dominierte den Telekom-Abrechnungs-Outsourcing-Markt mit dem größten Umsatzanteil von 39,8% im Jahr 2025, unterstützt durch schnelle Einführung von 5G-Diensten, starke digitale Transformationsinitiativen und steigende Nachfrage nach fortschrittlichen Telekom-Umsatzmanagement-Lösungen. Telecom-Betreiber in der Region hoch priorisieren automatisierte Abrechnungssysteme, AI-getriebene Analytik und Cloud-basierte Abrechnungsinfrastruktur, um die operative Effizienz und das Kundenerlebnis zu verbessern. Die weit verbreitete Übernahme von gebündelten Telekommunikationsdiensten, eine hohe Smartphone-Durchdringung und zunehmende Investitionen in die digitale Kommunikationsinfrastruktur verstärken die Nachfrage nach ausgelagerten Telekommunikationsrechnungslösungen in Wohn- und Unternehmensanwendungen weiter.

U.S. Telecom Verrechnung von Outsourcing Markt Insight

Der US-Telecom-Abrechnungs-Outsourcing-Markt erfasste den größten Umsatzanteil in 2025 in Nordamerika, der durch die rasche Expansion von 5G-Netzwerken, Cloud-Kommunikationsdiensten und digitalen Teilnehmerverwaltungsplattformen betrieben wurde. Telecom-Unternehmen sind zunehmend Outsourcing-Abrechnungen zur Verbesserung der Umsatzsicherung, zur Senkung der Betriebskosten und zur Stärkung der Echtzeit-Kundenmanagementfähigkeiten. Die wachsende Nachfrage nach konvergenten Abrechnungssystemen, die mobile, Breitband-, OTT- und Unternehmenskommunikationsdienste einbinden, ist ein weiteres Wachstum des Marktes. Darüber hinaus trägt die zunehmende Übernahme von KI-gestützten Kundenanalysen und automatisierten Abrechnungsbetrugserkennungssystemen maßgeblich zur Industrieerweiterung im gesamten US-Telecom-Bereich bei.

Europa Telecom rechnung Outsourcing Markt Insight

Der Europa-Telecom-Billing-Outsourcing-Markt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, vor allem durch steigende Investitionen in 5G-Infrastruktur, strenge Telecom-Compliance-Verordnungen und steigende Nachfrage nach Cloud-basierten Billing-Plattformen getrieben wird. Die zunehmende Übernahme digitaler Kommunikationsdienste und IoT-Konnektivitätslösungen fördert die Notwendigkeit fortschrittlicher Abrechnungsmanagementsysteme, die komplexe Telekommunikations-Service-Ökosysteme bewältigen können. Die europäischen Telekommunikationsbetreiber sind zunehmend Outsourcing von Abrechnungs- und Umsatzmanagementfunktionen, um die Effizienz zu verbessern, die Infrastrukturkosten zu senken und digitale Transformationsinitiativen zu beschleunigen. Die Region zeigt auch ein beträchtliches Wachstum in der Unternehmenskommunikation und konvergente Abrechnungsanwendungen in Wohn- und Gewerbetelekommunikationsnetzen.

U.K. Telecom Abrechnung Outsourcing Markt Insight

Der US-Telecom-Billing-Outsourcing-Markt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, angetrieben durch die zunehmende Übernahme von Cloud-Native-Telecom-Plattformen und wachsende Nachfrage nach automatisierten Kunden-Billing-Management-Systemen. Telecom-Dienstleister in den USA werden zunehmend digitaler Monetarisierungsstrategien, Echtzeit-Abrechnungsanalysen und KI-powered-Kundenverlobungslösungen priorisieren, um die operative Leistungsfähigkeit und die Teilnehmerbindung zu stärken. Darüber hinaus beschleunigen die Erweiterung von 5G-Einsätzen und die steigende Unternehmensnachfrage nach integrierten Kommunikationsdiensten die Übernahme von ausgelagerten Abrechnungsplattformen. Die starke digitale Infrastruktur und schnelle Cloud-Transformationsinitiativen des Landes unterstützen weiterhin das Marktwachstum.

Deutschland Telecom Billing Outsourcing Markt Insight

Der deutsche Telekom-Abrechnungs-Outsourcing-Markt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch die steigende Nachfrage nach sicheren Telekommunikations-Infrastruktur und fortschrittlichen digitalen Kommunikations-Management-Systemen angetrieben wird. Die starken industriellen Digitalisierungsinitiativen Deutschlands, kombiniert mit wachsender Übernahme von IoT- und Enterprise-Konnektivitätsdiensten, unterstützen den verstärkten Einsatz von Outsourced-Telecom-Abrechnungslösungen. Telecom-Betreiber integrieren zunehmend KI-getriebene Abrechnungsanalysen und automatisierte Umsatzsicherungsplattformen, um die Abrechnung von Transparenz und operativer Effizienz zu verbessern. Der starke Schwerpunkt des Landes auf Cybersicherheit, Compliance und Datenschutz ist auch die Förderung von Investitionen in sichere Cloud-basierte Abrechnungstechnologien.

Asia-Pacific Telecom Billing Outsourcing Markt Insight

Der Asien-Pazifik-Telecom-Abrechnungs-Outsourcing-Markt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, unterstützt durch schnelle Smartphone-Adoption, erweiterte Telekommunikations-Abonnenten-Basis und zunehmende Bereitstellung von 5G-Infrastruktur in ganz China, Indien, Japan und Südostasien. Die wachsende digitale Wirtschaft der Region und der steigende Verbrauch von mobilen Daten, Breitband- und OTT-Diensten führen zu einer starken Nachfrage nach skalierbaren Billing-Management-Plattformen. Darüber hinaus sind Telekommunikationsbetreiber in ganz Asien-Pazifik zunehmend Outsourcing-Abrechnungsfunktionen, um die Betriebskosten zu reduzieren, die Effizienz des Umsatzmanagements zu verbessern und die Initiativen der digitalen Service Monetization zu beschleunigen.

Japan Telecom Billing Outsourcing Markt Insight

Der Japan-Telecom-Billing-Outsourcing-Markt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033 aufgrund der fortgeschrittenen Telekommunikationsinfrastruktur des Landes, der steigenden 5G-Adoption und der steigenden Nachfrage nach qualitativ hochwertigen digitalen Kommunikationsdiensten zu beobachten. Die japanischen Telekombetreiber investieren aktiv in KI-fähige Abrechnungssysteme und Cloud-native Umsatzmanagement-Plattformen, um die Kundenerfahrung zu verbessern und Echtzeit-Digitaltransaktionen zu unterstützen. Die Integration von Telekommunikationsabrechnungssystemen mit IoT-Geräten, Unternehmenskommunikationsplattformen und Smart City-Infrastruktur treibt das Marktwachstum weiter voran. Die zunehmende Ausrichtung Japans auf die operative Automatisierung und die digitale Transformation beschleunigt zudem die Übernahme von ausgelagerten Telekommunikationsdienstleistungen.

China Telecom verbietet Outsourcing Markt Insight

Der China-Telecom-Abrechnungs-Outsourcing-Markt entfiel auf den größten Marktanteil in Asien-Pazifik im Jahr 2025, der auf die massive Telekommunikations-Abonnentenbasis des Landes, schnelle 5G-Erweiterung und starke staatliche Unterstützung für die digitale Infrastrukturentwicklung zurückzuführen ist. China ist einer der weltweit größten Telekommunikations- und mobilen Internet-Märkte, die erhebliche Nachfrage nach Cloud-basierten Abrechnungssystemen, Echtzeit-Ladeplattformen und automatisierten Umsatzsicherungslösungen generiert. Die wachsende Popularität von digitalen Zahlungsökosystemen, Cloud-Kommunikationsdiensten und IoT-fähigen Verbindungslösungen unterstützt das Marktwachstum deutlich. Darüber hinaus beschleunigt das Vorhandensein großer inländischer Telekommunikationsbetreiber und Technologieanbieter die Übernahme von Telekommunikationsabrechnungen im ganzen Land weiter.

Telecom-Billing Outsourcing Marktanteil

Die Telecom Billing Outsourcing-Branche wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Amdocs (Israel)

- Ericsson (Schweden)

- Huawei Technologies (China)

- ZTE Corporation (China)

- IBM Corporation (US)

- Cognizant Technology Solutions (USA)

- Unfall (Irland)

- Infosys Limited (Indien)

- Tech Mahindra (Indien)

- Tata Consultancy Services (TCS) (Indien)

- Oracle Corporation (USA)

- Netcracker Technology (US)

- Comarch SA (Polen)

- Capgemini (Frankreich)

- Nokia Corporation (Finland)

- Hewlett Packard Enterprise (HPE)

- Sitel Group (USA)

- Sierra Wireless (Kanada)

- Fujitsu (Japan)

- Voxbone (Belgien)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR TELEKOM-ABRECHNUNGS-OUTSOURCING

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ANKUNFT AUF DEM GLOBALEN MARKT FÜR DAS OUTSOURCING VON TELEKOMMUNIKATIONSABRECHNUNGEN

2.3 LIEFERANTENPOSITIONIERUNGSRASTER

2.4 TECHNOLOGIE-LEBENSLINIENKURVE

2.5 MARKTFÜHRER

2.6 MULTIVARIATE MODELLIERUNG

2.7 ANALYSE VON OBEN NACH UNTEN

2.8 MESSSTANDARDS

2.9 ANALYSE DES LIEFERANTENANTEILS

2.1 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.12 GLOBALER MARKT FÜR TELEKOM-ABRECHNUNGS-OUTSOURCING: FORSCHUNGSÜBERSICHT

2.13 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 WERTSCHÄTZUNGSKETTENANALYSE

5.2 MARKENANALYSE

5.3 ÖKOSYSTEM-MARKTKARTE

5.4 TECHNOLOGISCHE TRENDS

5.5 TOP-GEWINNSTRATEGIEN

5.6 PORTERS FÜNF-KRÄFTE-ANALYSE

6 GLOBALER MARKT FÜR TELEKOM-ABRECHNUNGS-OUTSOURCING, NACH PROJEKTZEITRAUM

6.1 ÜBERSICHT

6.2 LANGFRISTIG

6.3 KURZFRIST

7 GLOBALER MARKT FÜR DAS OUTSOURCING VON TELEKOMMUNIKATIONSABRECHNUNGEN, NACH TELEKOMMUNIKATIONSBETREIBERTYP

7.1 ÜBERSICHT

7.2 MOBILFUNKBETREIBER (MNO, MNVO, MVNE)

7.3 INTERNETDIENSTLEISTER

8 GLOBALER MARKT FÜR TELEKOMMUNIKATIONS-ABRECHNUNGS-OUTSOURCING, NACH EINSATZMODUS

8.1 ÜBERSICHT

8.2 CLOUD

8.3 VOR ORT

9 GLOBALER MARKT FÜR TELEKOMMUNIKATIONS-ABRECHNUNGS-OUTSOURCING, NACH UNTERNEHMENSGRÖSSE

9.1 ÜBERSICHT

9.2 KLEINUNTERNEHMEN

9.3 MITTELSTÄNDISCHE UNTERNEHMEN

9.4 GROSSUNTERNEHMEN

10 GLOBALER MARKT FÜR TELEKOM-ABRECHNUNGS-OUTSOURCING, NACH ANWENDUNG

10.1 ÜBERSICHT

10.2 EINZELPERSONEN

10.2.1 NACH PROJEKTTYP

10.2.1.1. LANGFRISTIG

10.2.1.2. KURZFRISTIG

10.3 KOMMERZIELL

10.3.1 NACH PROJEKTTYP

10.3.1.1. LANGFRISTIG

10.3.1.2. KURZFRISTIG

11 GLOBALER MARKT FÜR TELEKOM-ABRECHNUNGS-OUTSOURCING, NACH REGION

11.1 GLOBALER MARKT FÜR DAS OUTSOURCING VON TELEKOMMUNIKATIONSABRECHNUNGEN (ALLE OBEN ANGEGEBENEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

11.1.1 NORDAMERIKA

11.1.1.1. USA

11.1.1.2. KANADA

11.1.1.3. MEXIKO

11.1.2 EUROPA

11.1.2.1. DEUTSCHLAND

11.1.2.2. FRANKREICH

11.1.2.3. Vereinigtes Königreich

11.1.2.4. ITALIEN

11.1.2.5. SPANIEN

11.1.2.6. RUSSLAND

11.1.2.7. TÜRKEI

11.1.2.8. BELGIEN

11.1.2.9. NIEDERLANDE

11.1.2.10. SCHWEIZ

11.1.2.11. RESTLICHES EUROPA

11.1.3 ASIEN-PAZIFIK

11.1.3.1. JAPAN

11.1.3.2. CHINA

11.1.3.3. SÜDKOREA

11.1.3.4. INDIEN

11.1.3.5. AUSTRALIEN

11.1.3.6. SINGAPUR

11.1.3.7. THAILAND

11.1.3.8. MALAYSIA

11.1.3.9. INDONESIEN

11.1.3.10. PHILIPPINEN

11.1.3.11. RESTLICHER ASIEN-PAZIFIK-RAUM

11.1.4 SÜDAMERIKA

11.1.4.1. BRASILIEN

11.1.4.2. ARGENTINIEN

11.1.4.3. RESTLICHES SÜDAMERIKA

11.1.5 NAHER OSTEN UND AFRIKA

11.1.5.1. SÜDAFRIKA

11.1.5.2. ÄGYPTEN

11.1.5.3. Saudi-Arabien

11.1.5.4. Vereinigte Arabische Emirate

11.1.5.5. ISRAEL

11.1.5.6. RESTLICHER NAHER OSTEN UND AFRIKA

11.2 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

12 GLOBALER MARKT FÜR TELEKOM-ABRECHNUNGS-OUTSOURCING, UNTERNEHMENSLANDSCHAFT

12.1 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

12.2 UNTERNEHMENSAKTIENANALYSE: EUROPA

12.3 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

12.4 FUSIONEN UND ÜBERNAHMEN

12.5 NEUE PRODUKTENTWICKLUNG UND -ZULASSUNGEN

12.6 ERWEITERUNGEN

12.7 ÄNDERUNGEN DER GESETZLICHEN BESTIMMUNGEN

12.8 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

13 GLOBALER MARKT FÜR TELEKOM-ABRECHNUNGS-OUTSOURCING, SWOT-ANALYSE

14 GLOBALER MARKT FÜR TELEKOM-ABRECHNUNGS-OUTSOURCING, FIRMENPROFIL

14.1 ACCENTURE PLC

14.1.1 UNTERNEHMENSÜBERSICHT

14.1.2 UMSATZANALYSE

14.1.3 GEOGRAFISCHE PRÄSENZ

14.1.4 PRODUKTPORTFOLIO

14.1.5 JÜNGSTE ENTWICKLUNGEN

14.2 GENPACT CORPORATION

14.2.1 UNTERNEHMENSÜBERSICHT

14.2.2 UMSATZANALYSE

14.2.3 GEOGRAFISCHE PRÄSENZ

14.2.4 PRODUKTPORTFOLIO

14.2.5 JÜNGSTE ENTWICKLUNGEN

14.3 HCL-TECHNOLOGIEN

14.3.1 UNTERNEHMENSÜBERSICHT

14.3.2 UMSATZANALYSE

14.3.3 GEOGRAFISCHE PRÄSENZ

14.3.4 PRODUKTPORTFOLIO

14.3.5 JÜNGSTE ENTWICKLUNGEN

14.4 COGNIZANT TECHNOLOGY SOLUTIONS

14.4.1 UNTERNEHMENSÜBERSICHT

14.4.2 UMSATZANALYSE

14.4.3 GEOGRAFISCHE PRÄSENZ

14.4.4 PRODUKTPORTFOLIO

14.4.5 JÜNGSTE ENTWICKLUNGEN

14.5 ICON MEDICAL BILLING

14.5.1 UNTERNEHMENSÜBERSICHT

14.5.2 UMSATZANALYSE

14.5.3 GEOGRAFISCHE PRÄSENZ

14.5.4 PRODUKTPORTFOLIO

14.5.5 JÜNGSTE ENTWICKLUNGEN

14.6 INFINIT HEALTHCARE

14.6.1 UNTERNEHMENSÜBERSICHT

14.6.2 UMSATZANALYSE

14.6.3 GEOGRAFISCHE PRÄSENZ

14.6.4 PRODUKTPORTFOLIO

14.6.5 JÜNGSTE ENTWICKLUNGEN

14.7 AKZEPTABLE GESUNDHEIT

14.7.1 UNTERNEHMENSÜBERSICHT

14.7.2 UMSATZANALYSE

14.7.3 GEOGRAFISCHE PRÄSENZ

14.7.4 PRODUKTPORTFOLIO

14.7.5 JÜNGSTE ENTWICKLUNGEN

14.8 SCHADENSVERSICHERUNG

14.8.1 UNTERNEHMENSÜBERSICHT

14.8.2 UMSATZANALYSE

14.8.3 GEOGRAFISCHE PRÄSENZ

14.8.4 PRODUKTPORTFOLIO

14.8.5 JÜNGSTE ENTWICKLUNGEN

14.9 KATALENT

14.9.1 UNTERNEHMENSÜBERSICHT

14.9.2 UMSATZANALYSE

14.9.3 GEOGRAFISCHE PRÄSENZ

14.9.4 PRODUKTPORTFOLIO

14.9.5 JÜNGSTE ENTWICKLUNGEN

14.1 INFOSYS

14.10.1 UNTERNEHMENSÜBERSICHT

14.10.2 UMSATZANALYSE

14.10.3 GEOGRAFISCHE PRÄSENZ

14.10.4 PRODUKTPORTFOLIO

14.10.5 JÜNGSTE ENTWICKLUNGEN

14.11 GEBBS GESUNDHEITSWESEN

14.11.1 UNTERNEHMENSÜBERSICHT

14.11.2 UMSATZANALYSE

14.11.3 GEOGRAFISCHE PRÄSENZ

14.11.4 PRODUKTPORTFOLIO

14.11.5 JÜNGSTE ENTWICKLUNGEN

14.12 COVANCE

14.12.1 UNTERNEHMENSÜBERSICHT

14.12.2 UMSATZANALYSE

14.12.3 GEOGRAFISCHE PRÄSENZ

14.12.4 PRODUKTPORTFOLIO

14.12.5 JÜNGSTE ENTWICKLUNGEN

14.13 CUREMD

14.13.1 UNTERNEHMENSÜBERSICHT

14.13.2 UMSATZANALYSE

14.13.3 GEOGRAFISCHE PRÄSENZ

14.13.4 PRODUKTPORTFOLIO

14.13.5 JÜNGSTE ENTWICKLUNGEN

14.14 TATA CONSULTANCY SERVICES (TCS)

14.14.1 UNTERNEHMENSÜBERSICHT

14.14.2 UMSATZANALYSE

14.14.3 GEOGRAFISCHE PRÄSENZ

14.14.4 PRODUKTPORTFOLIO

14.14.5 JÜNGSTE ENTWICKLUNGEN

14.15 VEE TECHNOLOGIES

14.15.1 UNTERNEHMENSÜBERSICHT

14.15.2 UMSATZANALYSE

14.15.3 GEOGRAFISCHE PRÄSENZ

14.15.4 PRODUKTPORTFOLIO

14.15.5 JÜNGSTE ENTWICKLUNGEN

14.16 WNS

14.16.1 UNTERNEHMENSÜBERSICHT

14.16.2 UMSATZANALYSE

14.16.3 GEOGRAFISCHE PRÄSENZ

14.16.4 PRODUKTPORTFOLIO

14.16.5 JÜNGSTE ENTWICKLUNGEN

14.17 MPHASEN

14.17.1 UNTERNEHMENSÜBERSICHT

14.17.2 UMSATZANALYSE

14.17.3 GEOGRAFISCHE PRÄSENZ

14.17.4 PRODUKTPORTFOLIO

14.17.5 JÜNGSTE ENTWICKLUNGEN

14.18 PAREXEL INTERNATIONAL

14.18.1 UNTERNEHMENSÜBERSICHT

14.18.2 UMSATZANALYSE

14.18.3 GEOGRAFISCHE PRÄSENZ

14.18.4 PRODUKTPORTFOLIO

14.18.5 JÜNGSTE ENTWICKLUNGEN

14.19 OUTSOURCE-MANAGEMENT-GRUPPE

14.19.1 UNTERNEHMENSÜBERSICHT

14.19.2 UMSATZANALYSE

14.19.3 GEOGRAFISCHE PRÄSENZ

14.19.4 PRODUKTPORTFOLIO

14.19.5 JÜNGSTE ENTWICKLUNGEN

14.2 Quintile

14.20.1 UNTERNEHMENSÜBERSICHT

14.20.2 UMSATZANALYSE

14.20.3 GEOGRAFISCHE PRÄSENZ

14.20.4 PRODUKTPORTFOLIO

14.20.5 JÜNGSTE ENTWICKLUNGEN

14.21 INVENSIS

14.21.1 UNTERNEHMENSÜBERSICHT

14.21.2 UMSATZANALYSE

14.21.3 GEOGRAFISCHE PRÄSENZ

14.21.4 PRODUKTPORTFOLIO

14.21.5 JÜNGSTE ENTWICKLUNGEN

14.22 MILENSYS

14.22.1 UNTERNEHMENSÜBERSICHT

14.22.2 UMSATZANALYSE

14.22.3 GEOGRAFISCHE PRÄSENZ

14.22.4 PRODUKTPORTFOLIO

14.22.5 JÜNGSTE ENTWICKLUNGEN

14.23 KAREO

14.23.1 UNTERNEHMENSÜBERSICHT

14.23.2 UMSATZANALYSE

14.23.3 GEOGRAFISCHE PRÄSENZ

14.23.4 PRODUKTPORTFOLIO

14.23.5 JÜNGSTE ENTWICKLUNGEN

14.24 GESUNDHEITSVERWALTUNGSPARTNER

14.24.1 UNTERNEHMENSÜBERSICHT

14.24.2 UMSATZANALYSE

14.24.3 GEOGRAFISCHE PRÄSENZ

14.24.4 PRODUKTPORTFOLIO

14.24.5 JÜNGSTE ENTWICKLUNGEN

14.25 STERLITE TECHNOLOGIES

14.25.1 UNTERNEHMENSÜBERSICHT

14.25.2 UMSATZANALYSE

14.25.3 GEOGRAFISCHE PRÄSENZ

14.25.4 PRODUKTPORTFOLIO

14.25.5 JÜNGSTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN

15 VERWANDTE BERICHTE

16 FRAGEBOGEN

17 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.