Global Telecom Cloud Market

Marktgröße in Milliarden USD

CAGR :

%

USD

39.83 Billion

USD

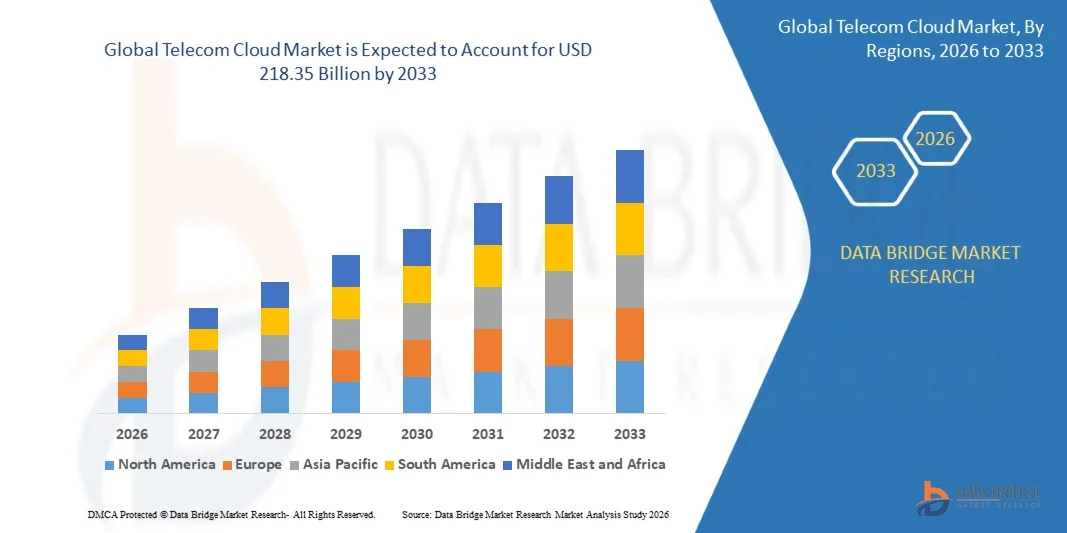

218.35 Billion

2025

2033

USD

39.83 Billion

USD

218.35 Billion

2025

2033

| 2026 –2033 | |

| USD 39.83 Billion | |

| USD 218.35 Billion | |

| % | |

|

Global Telecom Cloud Market, By Type (Lösungen und Services), Service Model (Infrastruktur als Service (IaaS), Software als Service (SaaS), Platform as a Service (PaaS), Community as a Service (CaaS) und Network as a Service (NaaS)), Organisationsgröße (Small und Medium Enterprises und Large Enterprises), Bereitstellungsmodus (Public Cloud, Private Cloud Services, Hybrid Entertainment

Telecom CloudMarktübersicht

Der globale Telekom-Cloud-Markt wurde mitUSD 39,83 Milliarden in 2025und wird zu erreichenUSD 218.35 Milliarden von 2033, in einemCAGR von 23,7% von 2026 bis 2033. Der Markt erlebt ein konsequentes Wachstum, das durch den schnellen 5G-Einsatz, die Erhöhung der Virtualisierung von Telekommunikationsnetzen und die zunehmende Einführung von Cloud-Native Architekturen durch Telekommunikationsbetreiber verursacht wird. Die Erweiterung von Investitionen in Edge Computing, Netzwerkfunktion Virtualization (NFV) und softwaredefinierte Networking (SDN) beschleunigen den Übergang zu skalierbaren und flexiblen Telekommunikations-Cloud-Infrastrukturen auf globalen Märkten weiter.

Die wachsende Nachfrage nach High-Speed-Konnektivität, Low-Latency-Kommunikation und kosteneffizientem Netzwerkmanagement treibt Telekombetreiber deutlich an, von der bestehenden Infrastruktur auf Cloud-basierte Plattformen zu wechseln. Die zunehmende digitale Transformationsinitiativen in Unternehmen sowie der steigende Verbrauch von datenintensiven Dienstleistungen wie Streaming, IoT und Smart Applications stärken die Einführung von Telekommunikations-Cloud-Lösungen weltweit.

Trends und Einblicke

- Asia-Pacific dominierte den globalen Telekommunikations-Cloud-Markt mit dem größten Umsatzanteil von 36,3% im Jahr 2025, unterstützt durch schnellen 5G-Bereitstellung, groß angelegte Telekommunikationsinfrastrukturerweiterung und starke digitale Transformationsinitiativen in Schwellenländern

- Das Segment der Lösungen führte den Markt mit einem Anteil von 59,3% im Jahr 2025, angetrieben durch die steigende Bereitstellung von Cloud-Native Telecom-Infrastruktur, Virtualisierung von Netzwerkfunktionen und zunehmende Übernahme von softwaredefinierten Netzwerken über Telekommunikationsbetreiber

- Nordamerika wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 19,5% von 2026 bis 2033 sein, die durch fortgeschrittene Telekommunikationsinfrastruktur, starke Cloud-Adoption und schnelle Bereitstellung von 5G- und Edge-Computing-Technologien betrieben wird

- Hybrid Cloud ist der am schnellsten wachsende Einsatzmodus, der von 2026 bis 2033 eine CAGR von 25,2% registriert, unterstützt durch die Notwendigkeit einer flexiblen, skalierbaren und kostengünstigen Telekommunikationsinfrastruktur

- Das Verkehrsmanagement-Segment dominierte die Anwendungskategorie mit einem Umsatzanteil von 41,7% im Jahr 2025, führte durch steigenden Datenverbrauch, steigenden Mobilfunkverkehr und steigender Nachfrage nach Echtzeit-Netzwerkoptimierung

- Infrastruktur als Service (IaaS) belief sich 2025 auf 34,8% des Marktes, bevorzugt durch starke Nachfrage nach skalierbaren Rechenressourcen, Speicher und virtualisierte Infrastruktur unter Telekombetreibern

- Das Segment Network as a Service (NaaS) ist die am schnellsten wachsende Service-Modellkategorie, mit einem CAGR von 21,3% von 2026 bis 2033, angetrieben durch eine steigende Übernahme von softwaredefinierten Netzwerk- und Cloud-basierten Verbindungslösungen

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 39,83 Milliarden

- Voraussichtlicher Marktwert (2033): USD 218.35 Milliarden

- Prognose CAGR (2026–2033): 23,7%

- Leitregion 2025: Asien-Pazifik

- Schnellste Anbauregion: Nordamerika

Report Scope und GlobalTelecom Cloud Marktsegmentierung

|

Attribute |

Telecom Cloud KeyMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·AT&T Geistiges Eigentum(US) ·BTl ARBEITER(USK) ·Verizon(US) · CenturyLink (USA) ·Telefonaktiebolage LM Ericsson(Schweden) ·Deutsche Telekom AG(Deutschland) · NTT Communications Corporation (Japan) · Singtel (Singapur) · Microsoft (USA) · Epsilon Telecommunications Limited (USA) · Logicalis Group (USA) · Orange Business Services (Frankreich) · Telstra Enterprise (Australien) · Fusion Connect, Inc. (USA) · ZTE Corporation (China) · Vodafone Idea Limited (Indien) · China Telecom Global Limited (China) · TELUS (Kanada) · T-Mobile USA, Inc. (USA) |

|

Marktmöglichkeiten |

· Ausbau der Edge Computing in Telecom Networks · Wachstum der Netzwerkfunktion Virtualisierung (NFV) und SDN Adoption · steigende Nachfrage nach Enterprise Unified Cloud Communication Services |

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Global Telecom Cloud Market Trends

Trend: Schnelle Übernahme von 5G-getriebenen Cloud-Native Telecom-Netzwerken

Telecom-Operatoren bewegen sich zunehmend in Richtung Cloud-native Architekturen, um den groß angelegten 5G-Einsatz zu unterstützen, wodurch eine höhere Skalierbarkeit, Automatisierung und Service-Agilität über Netzwerke ermöglicht werden. Cloud-native Telecom-Infrastruktur ermöglicht die Virtualisierung von Kernnetzfunktionen, die Verringerung der Abhängigkeit von der alten Hardware und die Verbesserung der Echtzeit-Service-Lieferung. Die schnelle Erweiterung von 5G-Services, IoT-Ökosystemen und Edge-basierten Anwendungen beschleunigt die Einführung von Cloud-basierten Telekommunikationsarchitekturen auf globalen Märkten.

Unternehmen wie Verizon und die Deutsche Telekom AG setzen Cloud-native 5G-Kernnetze und Edge-enabled-Telecom-Cloud-Plattformen aktiv ein, um die Netzwerkleistung zu verbessern und digitale Dienste der nächsten Generation über Unternehmens- und Verbraucheranwendungen zu unterstützen.

Global Telecom Cloud Market Dynamics

Schlüsselmarkttreiber: steigende Nachfrage nach skalierbaren und kosteneffizienten Netzwerkinfrastrukturen

Die steigende Nachfrage nach skalierbaren, flexiblen und kosteneffizienten Telekommunikationsinfrastrukturen treibt die Einführung von Telekommunikations-Cloud-Lösungen weltweit deutlich voran. Telecom-Operatoren ersetzen kapitalintensive Legacy-Systeme durch Cloud-basierte Infrastruktur, um die Betriebskosten zu optimieren, die Netzeffizienz zu verbessern und die steigenden Datenverkehrsanforderungen zu unterstützen. Die Erweiterung von digitalen Dienstleistungen, Streaming-Plattformen und angeschlossenen Geräten verstärkt die Notwendigkeit von agilen und leistungsfähigen Telekommunikationsnetzen.

Unternehmen wie AT&T und BT Group investieren stark in Cloud-Transformationsinitiativen, einschließlich Netzwerkvirtualisierung und softwaredefinierte Vernetzung, um die Infrastrukturkosten zu reduzieren und die Service-Skalierbarkeit in ihren Telekommunikationsbetrieben zu verbessern.

Key Restraint/Challenge: Hohe Komplexität bei Legacy Network Migration in Cloud-Umgebungen

Eine große Herausforderung im Telecom Cloud-Markt ist die hohe Komplexität, die mit der Migration älterer Telecom-Infrastruktur in Cloud-basierte Umgebungen verbunden ist. Telecom-Betreiber stehen vor Integrationsproblemen, Interoperabilitätsherausforderungen und hohen Übergangskosten bei der Modernisierung traditioneller Netzwerksysteme. Die Sicherstellung der Servicekontinuität während der Migration und die Aufrechterhaltung der Sicherheit in hybriden Umgebungen erhöht die Implementierungsschwierigkeiten weiter.

Zum Beispiel haben Orange Business Services und Telstra Enterprise die operative Komplexität der Umstellung älterer Netzwerksysteme auf Cloud-native Architekturen unter Beibehaltung ununterbrochener Unternehmens- und Telekommunikationsdienste in globalen Netzwerken hervorgehoben.

Key Market Opportunity: Erweiterung der Edge Computing in Telecom Networks

Die rasche Expansion von Edge Computing schafft erhebliche Wachstumschancen im Telecom Cloud-Markt, indem es ultra-niedrige Latenzverarbeitung und Echtzeit-Datenmanagement näher an Endbenutzern ermöglicht. Edge-basierte Telekommunikations-Cloud-Lösungen unterstützen fortschrittliche Anwendungen wie autonome Systeme, intelligente Städte und industrielles IoT, die Netzwerk-Responsivität verbessern und die Bandbreiten-Verstopfung reduzieren. Die Integration von Edge Computing mit 5G-Netzwerken verbessert die Servicequalität und ermöglicht neue Umsatzströme für Telekombetreiber.

Unternehmen wie Microsoft und NTT Communications Corporation investieren aktiv in Edge-enabled Telecom Cloud-Infrastruktur, um verteilte Computing, Echtzeit-Analysen und digitale Dienste der nächsten Generation über globale Telekommunikationsökosysteme zu unterstützen.

Global Telecom Cloud Market Scope

Der Telekommunikations-Cloud-Markt wird auf Basis von Typ, Servicemodell, Organisationsgröße, Bereitstellungsmodus, Anwendung und Endbenutzer segmentiert.

- Typ

Auf Basis des Typs wird der globale Telecom Cloud-Markt zu Lösungen und Dienstleistungen segmentiert. Das Segment Solutions dominierte den Markt mit dem größten Anteil von 59,3 % im Jahr 2025, angetrieben durch steigende Bereitstellung von Cloud-nativer Telekommunikationsinfrastruktur, Virtualisierung von Netzwerkfunktionen und zunehmende Übernahme von softwaredefinierten Netzwerken über Telekommunikationsbetreiber. Telecom-Unternehmen investieren stark in skalierbare Cloud-Plattformen, um die Netzeffizienz zu verbessern, die Betriebskosten zu senken und 5G- und Edge Computing-Workloads zu unterstützen. Die wachsende Nachfrage nach Echtzeit-Datenverarbeitung und automatisierter Netzwerk-Orchestrierung stärkt die Segmentherrschaft weiter.

Das Segment Services wird mit einem CAGR von 18,7% von 2026 bis 2033 das schnellste Wachstum registrieren, das durch die zunehmende Abhängigkeit von Managed Services, Integrationsunterstützung und Cloud-Migrationsberatung getrieben wird. Telecom-Operatoren sind Outsourcing Cloud-Operationen, um die Flexibilität zu verbessern, die Komplexität der Infrastruktur zu reduzieren und die digitale Transformation zu beschleunigen. Die zunehmende Akzeptanz von Hybrid- und Multi-Cloud-Umgebungen erhöht die Nachfrage nach professionellen und verwalteten Telekommunikations-Cloud-Services.

- Nach Service Modell

Auf Basis des Servicemodells wird der Telecom Cloud-Markt als Service (IaaS), Software als Service (SaaS), Platform as a Service (PaaS), Community as a Service (CaaS) und Network as a Service (NaaS) in Infrastructure segmentiert. Das Segment IaaS dominierte den Markt mit einem Anteil von 34,8% im Jahr 2025, angetrieben durch eine starke Nachfrage nach skalierbaren Rechenressourcen, Speicher und virtualisierte Infrastruktur unter den Telekombetreibern. Es ermöglicht eine flexible Netzwerkerweiterung, ein effizientes Workload-Management und eine Kostenoptimierung für großflächige Telekommunikationsbetriebe. Die zunehmende Bereitstellung von 5G-Infrastruktur und Edge-Datenzentren verstärkt weiter ihre Führung.

Das NaaS-Segment wird mit einem CAGR von 21,3% von 2026 bis 2033 das schnellste Wachstum registrieren, das durch eine zunehmende Einführung von softwaredefinierten Netzwerk- und Cloud-basierten Verbindungslösungen angetrieben wird. Telecom-Operatoren bewegen sich zunehmend auf On-Demand-Netzwerk-Dienste, um Agilität, Skalierbarkeit und Service-Anpassung zu verbessern. Die Erweiterung von 5G-, IoT-Ökosystemen und ultraniedrigen Latenzanwendungen beschleunigt die Nachfrage nach Netzwerk-as-a-Service-Modellen weiter.

- Durch Organisation Größe

Auf Basis der Organisationsgröße wird der Telecom Cloud-Markt in kleine und mittlere Unternehmen und große Unternehmen segmentiert. Das Segment Large Enterprises dominierte den Markt mit einem Anteil von 51,1% im Jahr 2025, angetrieben durch umfangreiche Cloud-Transformationsinitiativen, groß angelegte Telecom-Infrastruktur-Investitionen und eine hohe Einführung fortschrittlicher Virtualisierungstechnologien. Diese Organisationen haben eine starke finanzielle Kapazität, um private und hybride Cloud-Lösungen für unternehmenskritische Netzwerkoperationen bereitzustellen. Die steigende Nachfrage nach sicherer, skalierbarer und leistungsstarker Telekommunikationsinfrastruktur stärkt ihre Dominanz weiter.

Das Segment Small and Medium Enterprises wird mit einem CAGR von 19,5% von 2026 bis 2033 das schnellste Wachstum registrieren, das durch die zunehmende Cloud-Erreichbarkeit, Subskriptionsmodelle und eine schnelle Digitalisierung angetrieben wird. KMU setzen Telecom-Cloud-Lösungen ein, um die Investitionsausgaben zu reduzieren und die operative Effizienz zu verbessern. Die Erweiterung der Cloud-Service-Zugangsmöglichkeit und der verwalteten Telekommunikationsplattformen beschleunigt die Übernahme kleinerer Betreiber und Dienstleister.

- Durch Einsatzmodus

Auf Basis des Einsatzmodus wird der Telecom Cloud-Markt in Public Cloud, Private Cloud und Hybrid Cloud segmentiert. Das Segment Private Cloud dominierte den Markt mit einem Anteil von 39,6% im Jahr 2025, angetrieben durch hohe Nachfrage nach Datensicherheit, regulatorische Compliance und dedizierte Telekommunikationsinfrastruktursteuerung. Telekommunikationsbetreiber bevorzugen private Cloud-Umgebungen für Kernnetzfunktionen und sensibles Kundendatenmanagement. Die zunehmenden Bedenken hinsichtlich der Datensicherheit und der Netzzuverlässigkeit verstärken ihre dominante Position weiter.

Das Segment Hybrid Cloud wird mit einem CAGR von 25,2% von 2026 bis 2033 das schnellste Wachstum registrieren, das von der Notwendigkeit einer flexiblen, skalierbaren und kostengünstigen Telekommunikationsinfrastruktur angetrieben wird. Betreiber kombinieren zunehmend öffentliche und private Cloud-Umgebungen, um Leistung, Sicherheit und Kostenoptimierung auszugleichen. Die schnellere Bereitstellung von 5G-Diensten und Edge Computing-Anwendungen beschleunigt die Hybrid Cloud-Adoption über Telekommunikationsökosysteme.

- Anwendung

Auf Basis der Anwendung wird der Telecom Cloud-Markt in Abrechnung und Bereitstellung, Verkehrsmanagement und andere segmentiert. Das Segment Traffic Management dominierte den Markt mit einem Anteil von 41,7% im Jahr 2025, angetrieben durch steigenden Datenverbrauch, steigenden mobilen Verkehr und wachsende Nachfrage nach Echtzeit-Netzwerkoptimierung. Telecom-Operatoren setzen Cloud-basierte Verkehrsmanagementsysteme ein, um die Netzeffizienz zu gewährleisten, die Staus zu reduzieren und die Nutzererfahrung zu verbessern. Die schnelle Expansion von 5G- und IoT-Ökosystemen verstärkt die Segmentführung.

Das Segment "Billing and Provisioning" wird mit einem CAGR von 18,9 % von 2026 bis 2033 das schnellste Wachstum registrieren, das durch steigende Nachfrage nach automatisierten Abrechnungssystemen, Echtzeit-Ladelösungen und flexible Subskriptionsmodelle angetrieben wird. Telecom-Operatoren übernehmen Cloud-basierte Abrechnungsplattformen, um Genauigkeit, Skalierbarkeit und Kundenerfahrung zu verbessern. Die zunehmende Übernahme von digitalen Dienstleistungen und Pay-as-you-go-Modellen beschleunigt die Segmenterweiterung weiter.

- Mit dem Endbenutzer

Auf Basis des Endbenutzers wird der Telecom Cloud-Markt in BFSI-, Einzelhandels- und Konsumgüter, Gesundheits- und Life Sciences, Regierungs- und öffentlichen Sektor, Transport und Vertrieb, Medien und Unterhaltung und andere segmentiert. Das BFSI-Segment dominierte den Markt mit einem Anteil von 28,9 % im Jahr 2025, angetrieben durch hohe Nachfrage nach sicheren Kommunikationsnetzen, Cloud-basierten Datenverarbeitungssystemen und Echtzeit-Transaktionssystemen. Finanzinstitute verlassen sich auf die Telekommunikations-Cloud-Infrastruktur für sichere, niedrige Latenz und hochverfügbare Dienste. Die zunehmende digitale Banken- und Fintech-Adoption verstärkt die Segmentherrschaft weiter.

Das Segment Healthcare and Life Sciences wird mit einem CAGR von 21,6% von 2026 bis 2033 das schnellste Wachstum registrieren, das durch steigende Übernahme von Telemedizin, Remote-Patienten-Monitoring und Cloud-basiertem Gesundheitsdatenmanagement angetrieben wird. Healthcare-Anbieter setzen zunehmend auf Telekom-Cloud-Plattformen für eine sichere Datenübertragung und Echtzeit-Konnektivität. Die Erweiterung von digitalen Gesundheitsökosystemen und IoT-fähigen medizinischen Geräten beschleunigt das Marktwachstum weiter.

Global Telecom Cloud Market Regionale Analyse

Asia-Pacific dominierte den Telekom-Cloud-Markt und entfiel auf den größten Umsatzanteil von 36,3 % im Jahr 2025, unterstützt durch schnellen 5G-Bereitstellung, große Telekommunikationsinfrastrukturerweiterung und starke digitale Transformationsinitiativen in Schwellenländern. Die Region profitiert von einer massiven Teilnehmerbasis, einer Erhöhung des mobilen Datenverbrauchs und starken Investitionen in Cloud-native Telekommunikationsarchitekturen. Die zunehmende Übernahme von Edge Computing, Virtualisierung und Netzwerkautomatisierung beschleunigt die Markterweiterung in großen Volkswirtschaften weiter. Darüber hinaus stärken staatliche Digitalisierungsprogramme und steigende Rechenzentrumsinvestitionen die regionale Dominanz.

China Telecom Cloud Market Insight

China hielt den größten Anteil am asiatisch-pazifischen Telecom Cloud-Markt im Jahr 2025, angetrieben durch aggressive 5G-Rollout, starke Cloud-Infrastruktur-Investitionen und schnelle Erweiterung von hyperscale Rechenzentren. Die Telekombetreiber des Landes investieren stark in Cloud-native Netzwerkfunktionen und AI-getriebene Verkehrsmanagementsysteme. Die starke Nachfrage aus industriellen Internet-Anwendungen und Smart City-Projekten unterstützt das Marktwachstum weiter. Darüber hinaus verstärkt die Präsenz großer Cloud- und Telekom-Spieler wie China Telecom und Huawei Chinas Führung auf dem regionalen Markt.

Indien Telecom Cloud Market Insight

Indien erlebt mit einem CAGR von 21,4% von 2026 bis 2033 das schnellste Wachstum in der Region Asien-Pazifik, angetrieben durch schnelle 5G-Adoption, zunehmende Smartphone-Pension und starke Expansion der digitalen Dienste. Telecom-Operatoren bewegen sich zunehmend in Richtung Cloud-basierte Netzwerkinfrastruktur, um steigenden Datenverkehr und Kostenoptimierung zu unterstützen. Das Wachstum in Fintech-, OTT-Plattformen und E-Governance-Services beschleunigt die Nachfrage nach Telekom-Cloud-Lösungen weiter. Darüber hinaus fördern starke Investitionen von Reliance Jio und Bharti Airtel in Cloud-native Telekommunikationsnetze eine langfristige Markterweiterung.

Europa Telecom Cloud Market Insight

Der Europa-Telecom Cloud-Markt wächst stetig, unterstützt durch starke regulatorische Rahmenbedingungen, zunehmende Übernahme von 5G-Infrastruktur und wachsende Nachfrage nach sicheren Cloud-basierten Telekommunikationsdiensten. Telecom-Operatoren investieren in hybride Cloud- und Edge Computing-Lösungen, um die Netzwerkeffizienz und Datensicherheit zu verbessern. Die steigende Nachfrage von BFSI-, Industrieautomation- und Smart Mobility-Anwendungen unterstützt das Marktwachstum weiter. Darüber hinaus ist der starke Fokus auf Datenschutzbestimmungen wie der DSGVO auf die Übernahme privater und hybrider Cloud-Bereitstellungen ausgerichtet.

Deutschland Telecom Cloud Market Insight

Deutschland verzeichnete 2025 den größten Anteil am europäischen Telecom Cloud-Markt, der durch fortgeschrittene industrielle Digitalisierung, starke 5G-Infrastrukturentwicklung und hohe Übernahme von Cloud-basierten Telekommunikationslösungen in Unternehmensnetzwerken vorangetrieben wurde. Das Land profitiert von einem robusten Fertigungsökosystem, das zunehmend auf Low-Latency-Konnektivität und Edge Computing basiert. Starke Investitionen in Industrie 4.0 und intelligente Werksinitiativen erhöhen die Nachfrage weiter. Darüber hinaus verstärkt die Zusammenarbeit zwischen Telekombetreibern und Cloud-Anbietern die führende Position Deutschlands auf dem regionalen Markt.

U.K. Telecom Cloud Market Insight

Der US-Markt wird durch eine schnelle digitale Transformation über Finanzdienstleistungen, Medien und Anwendungen im öffentlichen Sektor unterstützt. Telecom-Operatoren übernehmen zunehmend Cloud-native Architekturen, um die Skalierbarkeit und die Effizienz der Dienstelieferung zu verbessern. Ein starkes Wachstum in 5G-fähigen Dienstleistungen, Streaming-Plattformen und Digital-Banking ist die weitere Nachfrage. Darüber hinaus unterstützen staatliche Initiativen zur Verbesserung der nationalen Konnektivitätsinfrastruktur eine anhaltende Markterweiterung.

Nordamerika Telecom Cloud Market Insight

Nordamerika wird mit dem schnellsten CAGR von 19,5% von 2026 bis 2033 wachsen, angetrieben durch fortgeschrittene Telekommunikationsinfrastruktur, starke Cloud-Adoption und schnelle Bereitstellung von 5G- und Edge-Computing-Technologien. Telekommunikationsbetreiber in der Region investieren stark in Virtualisierung, Netzwerkautomatisierung und AI-getriebene Verkehrsmanagementsysteme. Die steigende Nachfrage von Hyperscale-Datenzentren, BFSI und Medien-Streaming-Services beschleunigt das Wachstum weiter. Darüber hinaus fördert die starke Präsenz führender Cloud-Anbieter und Telecom-Giganten die regionale Markterweiterung.

U.S. Telecom Cloud Market Insight

Die USA entfielen 2025 auf den größten Anteil am nordamerikanischen Telecom Cloud-Markt, unterstützt durch die frühen 5G-Marketing, die Bereitstellung von groß angelegten Cloud-Infrastruktur und eine starke digitale Ökosystemreife. Das Land profitiert von umfangreichen Investitionen in Edge Computing, private 5G-Netzwerke und Cloud-native Telekommunikationsplattformen. Die starke Nachfrage von Unternehmen, Hyperscale-Datenzentren und OTT-Dienstleistern treibt das Wachstum weiter voran. Darüber hinaus verstärkt die Präsenz großer Spieler wie AT&T, Verizon, AWS und Microsoft die US-Führungsposition im globalen Telecom Cloud-Markt.

Global Telecom Cloud Market Share

Die Telekom-Cloud-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- AT&T Geistiges Eigentum (US)

- BT (USA)

- Verizon (USA)

- CenturyLink (USA)

- Telefonaktiebolaget LM Ericsson (Schweden)

- Deutsche Telekom AG (Deutschland)

- NTT Communications Corporation (Japan)

- Singtel (Singapur)

- Microsoft (USA)

- Epsilon Telecommunications Limited (USA)

- Logicalis Group (USA)

- Orange Business Services (Frankreich)

- Telstra Enterprise (Australien)

- Fusion Connect, Inc. (USA)

- ZTE Corporation (China)

- Vodafone Idea Limited (Indien)

- China Telecom Global Limited (China)

- TELUS (Kanada)

- T-Mobile USA, Inc. (USA)

Neueste Entwicklungen im Global Telecom Cloud Market

- Im August 2025 verstärkte der Xtelify-Start von Bharti Airtel den Telecom Cloud-Markt durch die Einführung einer integrierten Cloud-Plattform in Kombination mit für Telekommunikationsbetreiber und Unternehmenskunden maßgeschneiderten Lösungen. Das Angebot verbessert die Cloud-Adoption, indem es skalierbare Infrastruktur-as-a-Service (IaaS) und Plattform-as-a-Service (PaaS)-Funktionen ermöglicht, sichere Migration und flexible Bereitstellung über Telekommunikationsnetze unterstützt. Durch Partnerschaften mit Singtel, Globe Telecom und Airtel Africa erweitert die Initiative grenzüberschreitende Telecom-Cloud-Interoperabilität und beschleunigt die digitale Transformation in aufstrebenden Märkten und verstärkt Airtels Position im Cloud-fähigen Telekom-Ökosystem

- Im Februar 2024 erweiterte Dell Technologies seine Telecom Cloud-Fähigkeiten, indem verbesserte Lösungen für Kommunikationsdienstleister gestartet wurden, die darauf abzielen, die Netzwerk-Cloud-Adoption zu beschleunigen und die Betriebswirtschaft zu verbessern. Diese Lösungen unterstützen CSPs bei der Vereinfachung des Einsatzes, der Automatisierung des Netzwerkbetriebs und der Verbesserung des Lebenszyklusmanagements verteilter Cloud-Infrastruktur. Die Entwicklung stärkt die Modernisierung der Telekommunikationswolken, indem effizientere 5G-Netzwerk-Rollouts und die Verbesserung der Infrastruktur-Agilität ermöglicht werden und dadurch die Nachfrage nach Cloud-nativer Telekom-Infrastruktur über globale Betreiber erhöht wird

- Im Juni 2023 hat Nokia Corporation mit Red Hat zusammengearbeitet, um Open-Source-Cloud-Technologien wie Red Hat OpenShift und OpenStack in seine Telekommunikations-Netzwerk-Anwendungen zu integrieren und das Telecom Cloud-Ökosystem zu stärken. Diese Zusammenarbeit verbessert Flexibilität, Skalierbarkeit und Bereitstellungseffizienz für Telekombetreiber, indem Cloud-native Netzwerkfunktionen und hybride Cloud-Architekturen ermöglicht werden. Die Integration unterstützt eine schnellere Innovation in der 5G-Netzwerkentwicklung und verbessert die Einführung von Open-Telecom Cloud-Frameworks über globale Dienstleister

- Im Februar 2023 startete die Snowflake Inc. ihre Telecom Data Cloud und verstärkte den Telecom Cloud-Markt, indem sie branchenspezifische Datenanalysen und Echtzeit-Einsichten für Telekommunikationsbetreiber ermöglichte. Die Plattform hilft den Betreibern, die Entscheidungsfindung zu verbessern, die Netzwerkleistung zu optimieren und die Einnahmen durch erweiterte Datenverwaltungsfunktionen zu steigern. Diese Entwicklung beschleunigt die Umstellung auf datengesteuerte Telekommunikations-Cloud-Ökosysteme, unterstützt die Modernisierung von Netzbetrieben und verbessert die Effizienz in der Telekommunikationsinfrastruktur

- Im Februar 2023 führte Dell Technologies Dell Telecom Infrastructure Blocks für Red Hat ein, um die Bereitstellung von Telekommunikations-Clouds zu verbessern, indem offene und skalierbare Netzwerkarchitekturen für 5G- und RAN-Anwendungen ermöglicht werden. Die Lösung vereinfacht die Infrastrukturintegration und unterstützt den schnelleren Einsatz von Cloud-nativen Telekommunikationsnetzen und verbessert die betriebliche Effizienz für Dienstleister. Diese Entwicklung stärkt die Einführung standardisierter Telecom-Cloud-Infrastruktur, beschleunigt die Virtualisierung und Automatisierung in globalen Telekommunikationsnetzen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.