Global Thermal Interface Materials Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.60 Billion

USD

11.38 Billion

2025

2033

USD

4.60 Billion

USD

11.38 Billion

2025

2033

| 2026 –2033 | |

| USD 4.60 Billion | |

| USD 11.38 Billion | |

| % | |

|

Global Thermal Interface Materials Market Segmentation, Nach Typ (Tapes & Films, Metall, Pads & Gap Füllstoffe, Fette & Pastes, and Others), Endverwendung (Automotive, Consumer Electronics, Data Center & Telecom, Industrial & Energy und andere)- Industrietrends und Prognose bis 2033

Übersicht über den Technologiemarkt

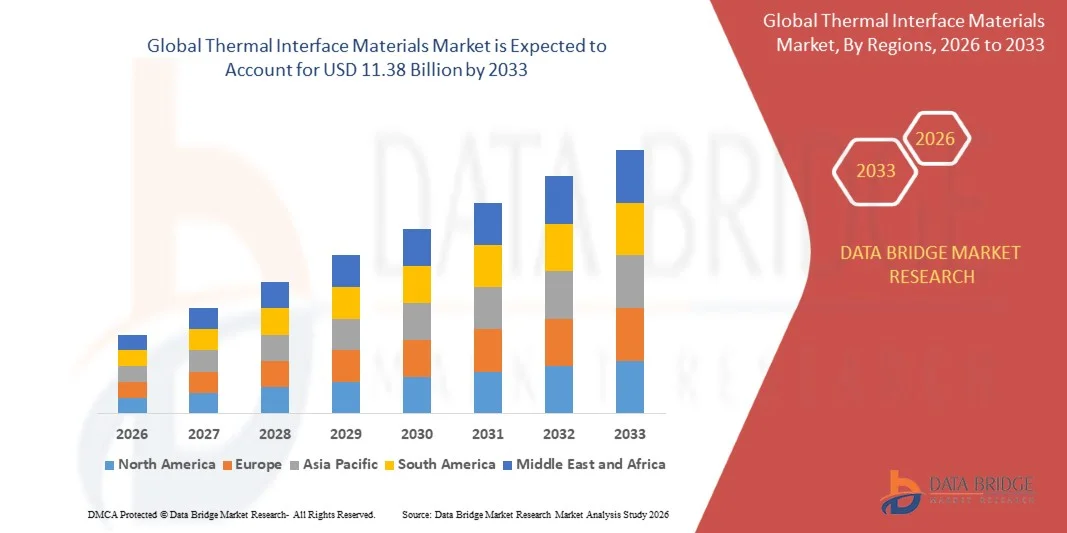

Nach der Data Bridge Market Research-Analyse wurde der Rohstoffmarkt für thermische Schnittstellen auf4,60 Milliarden USD in 2025und wird zu erreichen11,38 Milliarden USD bis 2033, in einemCAGR von 12,00 % von 2026 bis 2033. Der Markt ist ein bedeutendes Wachstum, das durch die steigende Nachfrage nach effizienten Wärmemanagement-Lösungen in den Bereichen Elektronik, Automotive, Telekommunikation und Rechenzentrumsanwendungen getrieben wird. Die zunehmende Übernahme von Hochleistungs-Computing-Systemen, Elektrofahrzeugen, fortschrittlichen Halbleiter-Geräten und kompakten elektronischen Bauelementen beschleunigt den Bedarf an Materialien, die die Wärmeabfuhr verbessern und die Gerätesicherheit verbessern.

Die zunehmende Komplexität und Miniaturisierung elektronischer Geräte sowie die zunehmende Leistungsdichte in Prozessoren und Halbleiterbauelementen fördern die Hersteller, fortschrittliche thermische Schnittstellenmaterialien wie thermische Fette, Pads, Phasenwechselmaterialien und Spaltfüller zu übernehmen. Die rasche Erweiterung der künstlichen Intelligenz-Infrastruktur, des Cloud Computing und der Elektromobilität verstärkt die Nachfrage des Marktes, da sich die Industrien auf die Verbesserung der Energieeffizienz, die Verringerung der Überhitzungsrisiken und die Verlängerung der Betriebslebensdauer elektronischer Systeme konzentrieren.

Marktgröße und Prognose

- Marktwert (2025): USD 4.60 Milliarden

- Voraussichtlicher Marktwert (2033): USD 11.38 Milliarden

- Prognose CAGR (2026–2033): 12,00 %

- Leitregion 2025: Asien-Pazifik

- Schnellste Anbauregion: Nordamerika

Trends und Einblicke

- Asia-Pacific dominierte den Wärmeschnittstellen-Materialmarkt mit dem größten Umsatzanteil von 39,8% im Jahr 2025, unterstützt durch schnelle Erweiterung der Halbleiterproduktion, Unterhaltungselektronik Produktion, Elektrofahrzeugfertigung und Rechenzentrum Infrastruktur in China, Japan, Südkorea, Indien und Taiwan.

- Nordamerika wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, unterstützt durch die starke Präsenz von Halbleiterherstellern, Elektrofahrzeugproduktion, fortschrittliche Elektronik und Hyperscale-Datenzentren.

- Das Segment Pads & Lücke Füllstoffe hielt den größten Marktanteil im Jahr 2025, angetrieben durch die zunehmende Übernahme in Elektro-Fahrzeug-Akku-Packs, Leistungselektronik, Halbleiter-Geräte und Hochleistungs-Computing-Systeme. Pads und Lückenfüller sind aufgrund ihrer Fähigkeit, Oberflächenunregelmäßigkeiten aufzunehmen, zuverlässigen thermischen Kontakt zu bieten und automatisierte Fertigungsprozesse in Automobil- und Elektronikanwendungen zu unterstützen.

- Das Segment Fette & Pasten wird mit einem CAGR von 2026 bis 2033 das schnellste Wachstum registriert, das durch steigende Nachfrage nach hochwärmeleitfähigen Lösungen in Prozessoren, GPUs, Rechenzentren und fortschrittlichen elektronischen Komponenten angetrieben wird. Wärmepasten bieten einen effizienten Wärmeübergang zwischen Chips und Kühlkörpern, was sie für KI-Server, Gaming-Hardware und Halbleiteranwendungen, die eine verbesserte Wärmeleistung erfordern, wesentlich macht.

- Das Segment Automotive Electronics hielt den größten Marktanteil von etwa 2025, angetrieben durch das rasche Wachstum der Elektrofahrzeugproduktion, die zunehmende Integration von Batteriethermomanagementsystemen und die zunehmende Einführung von Leistungselektronik in modernen Fahrzeugen. Thermische Schnittstellenmaterialien werden in Batteriepaketen, Wechselrichtern, Bordladegeräten, Elektromotoren und fortschrittlichen Fahrerassistenzsystemen (ADAS) eingesetzt, um Wärme effizient abzuleiten, die Bauteilsicherheit zu verbessern, die Batteriesicherheit zu verbessern und schnelle Ladefähigkeiten zu unterstützen.

- Das Segment Rechenzentrum & Telecom wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR registrieren, unterstützt durch schnelle Erweiterung von künstlichen Intelligenz-Workloads, Cloud Computing-Infrastruktur und leistungsstarken Servern. Die Steigerung des Stromverbrauchs und der Wärmeerzeugung von KI-Prozessoren und Netzwerkgeräten beschleunigt die Einführung fortschrittlicher thermischer Schnittstellenlösungen wie Wärmekissen, Spaltfüller und flüssigkeitskühlkompatibel Materialien.

Report Scope und Thermal Interface Materialien Marktsegmentierung

|

Attribute |

Thermische Schnittstelle Materialien Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Trends auf dem Markt der Rohstoffe

Trend: Wachstum in fortschrittlichen Wärmemanagementlösungen für hochleistungsfähige Computing- und Elektrofahrzeuganwendungen

Die zunehmende Nachfrage nach effizienten Wärmeableitungstechnologien in der Halbleiter-, Automobil-, Telekommunikations- und Rechenzentrumsindustrie beschleunigt die Einführung fortschrittlicher thermischer Schnittstellenmaterialien (TIMs). Die rasante Zunahme der Chip-Stromdichte, künstliche Intelligenz (KI)-Workloads und Elektrifizierung des Transports verursachen erhebliche Herausforderungen im Bereich der Wärmemanagement, die Industrien ermutigen, herkömmliche Wärmeübertragungslösungen durch Hochleistungsmaterialien wie thermische Fette, thermische Pads, Spaltfüller, Phasenwechselmaterialien und elektrisch leitfähige Schnittstellen zu ersetzen.

In modernen Elektrofahrzeugen integrieren Hersteller thermische Schnittstellenmaterialien in Batteriepakete, Leistungselektronik und Ladesysteme, um die Wärmeleitfähigkeit zu verbessern, stabile Betriebstemperaturen zu halten und die Batteriesicherheit zu verbessern. So hat die Henkel AG & Co. KGaA im Mai 2026 fortschrittliche thermische Spaltfüller und thermisch leitfähige Klebstoffe für Elektrofahrzeugbatterieanwendungen eingeführt, die eine verbesserte Wärmeabfuhr und optimierte Batteriemontageprozesse unterstützen.

Die rasante Expansion von KI-Servern, Hochleistungs-Computing-Infrastruktur und fortschrittlicher Halbleiterfertigung erhöht die Nachfrage nach thermischer Schnittstellenmaterialien, die höhere Wärmeflussniveaus bewältigen können. So fördert die NVIDIA Corporation flüssigkeitsgekühlte KI-Rechenzentrumsarchitekturen und erhöht den Bedarf an fortschrittlichen thermischen Materialien, die einen effizienten Wärmeübergang zwischen Hochleistungschips und Kühlsystemen ermöglichen.

Darüber hinaus übernehmen Halbleiterhersteller fortschrittliche Verpackungstechnologien, die effiziente Wärmemanagementlösungen benötigen, um die Chipsicherheit und -leistung zu erhalten. Die zunehmende Integration von thermischen Schnittstellenmaterialien in EVs, KI-Infrastruktur, Unterhaltungselektronik und Industrieelektronik schafft starke Marktwachstumschancen für hochkonduktive und niederohmige thermische Materialien.

Thermische Schnittstellen Materialien Marktdynamik

Schlüsselmarkttreiber: steigende Nachfrage für Hochleistungs-Thermisches Management in Elektronik Und Elektrofahrzeuge

Industrien weltweit stehen steigende Anforderungen an die Verbesserung der Energieeffizienz, die Gerätesicherheit und die Steuerung der steigenden Wärmeerzeugung aus fortschrittlichen elektronischen Komponenten. Die kontinuierliche Entwicklung kleinerer Halbleiterknoten, leistungsfähiger Prozessoren, elektrischer Fahrzeugbatterien und hochdichte elektronischer Systeme erzeugt höhere thermische Belastungen, erhöht die Nachfrage nach effizienten thermischen Schnittstellenmaterialien, die den Wärmeübergang zwischen Bauteilen und Kühlsystemen verbessern.

Automobilhersteller übernehmen zunehmend TIMs in Elektrofahrzeugbatteriemodulen, Leistungselektronik und Motorsystemen, um optimale Temperaturbedingungen zu erhalten und die Fahrzeugleistung zu verbessern. Ebenso nutzen Verbraucherelektronik und Halbleiterindustrien thermische Schnittstellenmaterialien, um Überhitzungsrisiken in Prozessoren, Grafikprozessoren (GPUs) und kompakten elektronischen Geräten zu reduzieren.

So präsentierte die Henkel AG & Co. KGaA im Mai 2024 ihre Wärmemanagementlösungen auf der Battery Show Europe, darunter thermische Spaltfüller und thermisch leitfähige Klebstoffe für die EV-Batteriemontage und verbesserte thermische Leistung. Diese Lösungen helfen Herstellern, die Batteriesicherheit zu verbessern, die thermische Beständigkeit zu reduzieren und Batteriedesigns der nächsten Generation zu unterstützen.

Darüber hinaus beschleunigt das Wachstum der künstlichen Intelligenz Computing die Annahme von fortschrittlichen Wärmemanagement-Materialien. Rechenzentren benötigen hocheffiziente Kühlsysteme, da KI-Prozessoren im Vergleich zu herkömmlichen Rechenhardware deutlich höhere Wärmeleistung erzeugen und neue Anforderungen an leistungsstarke thermische Schnittstellenmaterialien schaffen.

Schlüsselrückhaltung/Herstellung: Hohe Materialkosten und Zuverlässigkeitsfragen unter extremen Betriebsbedingungen

Der Materialmarkt für thermische Schnittstellen stellt Herausforderungen im Zusammenhang mit hohen Produktionskosten, Materialverfügbarkeit und Leistungsbegrenzungen in extremen Umgebungen. Fortgeschrittene TIM-Formulierungen mit Materialien wie Graphit, Silber, Aluminiumnitrid und anderen hochkonduktiven Verbindungen erfordern spezialisierte Herstellungsverfahren, was die Gesamtsystemkosten gegenüber herkömmlichen thermischen Lösungen erhöht.

Darüber hinaus bleibt die Aufrechterhaltung einer gleichbleibenden Wärmeleistung über lange Betriebszeiten aufgrund von Problemen wie Materialabbau, Pump-Out-Effekte, thermisches Radfahren und mechanische Belastung eine Herausforderung. Diese Einschränkungen sind besonders bei anspruchsvollen Anwendungen wie Elektrofahrzeugbatterien, Luft- und Raumfahrtelektronik, Industriemaschinen und Hochleistungsrechnersystemen von Bedeutung.

So präsentierte die Henkel AG & Co. KGaA im Mai 2024 fortschrittliche Wärmemanagementmaterialien für Elektro-Fahrzeug-Akku-Anwendungen, was den Bedarf an thermisch leitfähigen Klebstoffen und Spaltfüllern hervorhebt, die mechanische Belastungen, Vibrationen und Temperaturschwankungen im Batteriedesign der nächsten Generation bewältigen können. Diese Herausforderungen erhöhen die Komplexität der TIM-Formulierung und erhöhen die Herstellungskosten für leistungsstarke Anwendungen.

Key Market Opportunity: Erweiterung von Elektrofahrzeugen, KI-Datenzentren und fortschrittliche Halbleiterverpackung

Die zunehmende Einführung von Elektrofahrzeugen, künstliche Intelligenz-Infrastruktur und fortschrittliche Halbleitertechnologien schafft erhebliche Wachstumschancen für die Hersteller von Wärmeschnittstellenmaterial. Moderne elektronische Systeme erfordern kompakte, leichte und hocheffiziente Wärmemanagementlösungen, um die Leistungsdichten bei gleichzeitiger Zuverlässigkeit und Betriebseffizienz zu bewältigen.

Elektrofahrzeughersteller setzen zunehmend thermische Schnittstellenmaterialien in Batteriepakete, Wechselrichtersysteme und Leistungselektronik ein, um die Temperaturregelung zu verbessern und schnellere Lademöglichkeiten zu ermöglichen.

Die Erweiterung der AI-powered Computing-Infrastruktur schafft auch neue Möglichkeiten für leistungsstarke thermische Schnittstellenmaterialien. So fördert die NVIDIA Corporation flüssige Kühllösungen für KI-Fabriken, da Prozessoren der nächsten Generation verbesserte thermische Managementfähigkeiten erfordern. Diese Entwicklungen dürften die Nachfrage nach fortschrittlichen Wärmegrenzflächenmaterialien zwischen Prozessoren, Kühlplatten und Wärmestreuern erhöhen.

Darüber hinaus werden Innovationen in grafenbasierten thermischen Materialien, Phasenwechselmaterialien und Polymerverbunden der nächsten Generation erwartet, um die Wärmeleitfähigkeit und Zuverlässigkeit zu verbessern, Anwendungen in den Bereichen Luft- und Raumfahrt, Telekommunikation, Automobilelektronik und Hochleistungs-Computing-Märkte zu erweitern. Die zunehmende Notwendigkeit eines effizienten Wärmemanagements in kompakten und leistungsintensiven Systemen soll langfristige Chancen für fortschrittliche thermische Schnittstellen-Materiallösungen schaffen.

Thermische Schnittstelle Materialien Marktbereich

Der Markt wird auf der Grundlage von Typ- und Endverwendungsantrag segmentiert.

- Typ

Auf Basis des Typs wird der Wärmeschnittstellenmaterialmarkt in Bänder & Folien, Metall, Pads & Spaltfüllstoffe, Fette & Pasten und andere segmentiert. Das Segment Pads & Lücke Füllstoffe hielt den größten Marktanteil im Jahr 2025, angetrieben durch die zunehmende Übernahme in Elektro-Fahrzeug-Akku-Packs, Leistungselektronik, Halbleiter-Geräte und Hochleistungs-Computing-Systeme. Pads und Lückenfüller sind aufgrund ihrer Fähigkeit, Oberflächenunregelmäßigkeiten aufzunehmen, zuverlässigen thermischen Kontakt zu bieten und automatisierte Fertigungsprozesse in Automobil- und Elektronikanwendungen zu unterstützen.

Das Segment Fette & Pasten wird mit einem CAGR von 2026 bis 2033 das schnellste Wachstum registriert, das durch steigende Nachfrage nach hochwärmeleitfähigen Lösungen in Prozessoren, GPUs, Rechenzentren und fortschrittlichen elektronischen Komponenten angetrieben wird. Wärmepasten bieten einen effizienten Wärmeübergang zwischen Chips und Kühlkörpern, was sie für KI-Server, Gaming-Hardware und Halbleiteranwendungen, die eine verbesserte Wärmeleistung erfordern, wesentlich macht.

- Durch Endverwendung

Auf Basis des Endverbrauchs wird der Wärmeschnittstellenmaterialmarkt in Automobil, Unterhaltungselektronik, Rechenzentrum & Telecom, Industrie & Energie und andere segmentiert. Das Segment Automotive Electronics hielt den größten Marktanteil von etwa 2025, angetrieben durch das rasche Wachstum der Elektrofahrzeugproduktion, die zunehmende Integration von Batteriethermomanagementsystemen und die zunehmende Einführung von Leistungselektronik in modernen Fahrzeugen. Thermische Schnittstellenmaterialien werden in Batteriepaketen, Wechselrichtern, Bordladegeräten, Elektromotoren und fortschrittlichen Fahrerassistenzsystemen (ADAS) eingesetzt, um Wärme effizient abzuleiten, die Bauteilsicherheit zu verbessern, die Batteriesicherheit zu verbessern und schnelle Ladefähigkeiten zu unterstützen.

Das Segment Rechenzentrum & Telecom wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR registrieren, unterstützt durch schnelle Erweiterung von künstlichen Intelligenz-Workloads, Cloud Computing-Infrastruktur und leistungsstarken Servern. Die Steigerung des Stromverbrauchs und der Wärmeerzeugung von KI-Prozessoren und Netzwerkgeräten beschleunigt die Einführung fortschrittlicher thermischer Schnittstellenlösungen wie Wärmekissen, Spaltfüller und flüssigkeitskühlkompatibel Materialien.

Regionale Analyse

Asien-Pazifik-Thermische Schnittstelle Materialien Markt Einblick

Das Asia-Pacific dominierte den Wärmeschnittstellen-Materialmarkt mit dem größten Umsatzanteil von 39,8% im Jahr 2025, unterstützt durch schnelle Erweiterung der Halbleiterproduktion, Unterhaltungselektronik Produktion, Elektrofahrzeugfertigung und Rechenzentrum Infrastruktur in China, Japan, Südkorea, Indien und Taiwan. Steigende Investitionen in KI-Technologien, 5G-Bereitstellung und fortschrittliche Verpackungstechnologien erhöhen die Nachfrage nach Hochleistungs-Thermalschnittstellenmaterialien deutlich. Die starke Elektronikproduktionsbasis und kostengünstige Produktionsmöglichkeiten der Region unterstützen das Marktwachstum weiter.

Japan Thermal Interface Materials Markt Insight

Aufgrund der starken Halbleiterindustrie, des fortgeschrittenen Automobilsektors und der Führungsrolle in der Präzisionselektronik wird der japanische Thermoschnittstellen-Materialmarkt von 2026 bis 2033 deutlich zunehmen. Zunehmende Investitionen in Halbleiterverpackungen der nächsten Generation, Elektrofahrzeuge, Robotik und Industrieautomatisierung treiben die Nachfrage nach Hochleistungs-Thermalschnittstellenmaterialien. Der zunehmende Fokus auf miniaturisierte elektronische Geräte und energieeffiziente Wärmemanagementtechnologien unterstützt die Markterweiterung.

China Thermische Schnittstelle Materialien Markt Einblick

Der China-Thermische Schnittstellenmaterialien-Markt entfiel 2025 auf den größten Marktanteil im asiatisch-pazifischen Markt, der der marktbeherrschenden Halbleiterverpackungsindustrie, der Erweiterung der Elektrofahrzeugproduktion und der groß angelegten Elektronikfertigung des Verbrauchers zugeschrieben wurde. China investiert weiterhin stark in die KI-Computing-Infrastruktur, die Batteriefertigung und die inländische Halbleiterproduktion, was die Nachfrage nach fortschrittlichen Wärmemanagement-Materialien deutlich erhöht. Starke staatliche Unterstützung für die High-Tech-Produktion und die Präsenz führender Elektronik- und EV-Hersteller positioniert China weiterhin als größter regionaler Markt für thermische Schnittstellenmaterialien.

Nordamerika Thermische Schnittstelle Materialien Markt Insight

Nordamerika wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, unterstützt durch die starke Präsenz von Halbleiterherstellern, Elektrofahrzeugproduktion, fortschrittliche Elektronik und Hyperscale-Datenzentren. Die Region profitiert von kontinuierlichen Investitionen in KI-Computing-Infrastruktur, 5G-Bereitstellung und Hochleistungs-Computing-Technologien, die alle effiziente thermische Management-Lösungen benötigen. Die zunehmende Übernahme von Elektrofahrzeugen und die zunehmende Nachfrage nach fortschrittlichen Batteriethermomanagementsystemen stärkt die Nachfrage nach Wärmeschnittstellenmaterialien im Automobil- und Industriebereich weiter.

US-Thermische Schnittstelle Materialien Markt Insight

Der US-Wärmeschnittstellenmaterialmarkt erfasste den größten Umsatzanteil im Jahr 2025 in Nordamerika, der durch eine rasche Expansion von AI-Datenzentren, Halbleiterfertigung und Elektrofahrzeugproduktion betrieben wurde. Zunehmende Investitionen in fortschrittliche Chip-Verpackungen, Cloud-Computing-Infrastruktur und Verteidigungselektronik beschleunigen die Nachfrage nach leistungsstarken thermischen Schnittstellenmaterialien. Darüber hinaus treiben die Präsenz führender Technologieunternehmen, der zunehmende Einsatz von flüssigkeitsgekühlten KI-Servern und die zunehmende Einführung von EV-Batterie-Thermomanagementsystemen weiterhin das Marktwachstum im ganzen Land voran.

Kanada Thermal Interface Materials Market Insight

Der Kanada-Wärme-Schnittstellen-Materialmarkt wird erwartet, dass erhebliches Wachstum von 2026 bis 2033, angetrieben durch Investitionen in Elektrofahrzeug-Batterieherstellung, saubere Energietechnologien, fortschrittliche Elektronik und Rechenzentrum Infrastruktur. Der wachsende Fokus des Landes auf Elektrifizierung, unterstützt durch staatliche Anreize für emissionsfreie Fahrzeuge und die Entwicklung von Batterien in der Batterieversorgungskette, beschleunigt die Nachfrage nach thermischen Schnittstellenmaterialien, die in Batterie-, Strom- und Ladesystemen verwendet werden. Darüber hinaus wird erwartet, dass die Erweiterung der Halbleiterforschung, der erneuerbaren Energieprojekte und die Präsenz von großen Investitionen in die Batteriefertigung die Einführung von leistungsstarken Wärmemanagementmaterialien in den Bereichen Automotive, Industrie und Energie fördern.

Europa Thermische Schnittstelle Materialien Markt Einblick

Der europäische Rohstoffmarkt für thermische Schnittstellen wird voraussichtlich von 2026 bis 2033 deutlich zunehmen, vor allem durch die beschleunigte Einführung von Elektrofahrzeugen, strenge Fahrzeugemissionsregelungen und zunehmende Investitionen in Halbleiter- und Industrieautomatisierungstechnologien. Der Ausbau von erneuerbaren Energiesystemen, Stromelektronik und fortschrittlichen Fertigungsanlagen schafft eine anhaltende Nachfrage nach effizienten Wärmemanagementmaterialien. Die zunehmende Betonung auf nachhaltige Mobilität und energieeffiziente Elektronik unterstützt die Markterweiterung in der gesamten Region.

U.K. Thermische Schnittstelle Materialien Markt Insight

Der US-Wärme-Schnittstellen-Materialmarkt wird voraussichtlich von 2026 bis 2033 merklich wachsen, angetrieben durch Investitionen in Elektrofahrzeugbau, Batterieinnovation, Luft- und Raumfahrttechnologien und AI-fähige Recheninfrastruktur. Die Ausweitung der Forschungsaktivitäten in fortschrittlichen Materialien und die zunehmende Einführung von Hochleistungselektronik erhöhen die Nachfrage nach thermisch leitfähigen Klebstoffen, Spaltfüllern und Wärmekissen. Der Fokus des Landes auf Halbleitertechnologien der nächsten Generation wird voraussichtlich das Marktwachstum weiter unterstützen.

Deutschland Thermal Interface Materials Market Insight

Der deutsche Wärmeschnittstellen-Materialmarkt wird von 2026 bis 2033 starkes Wachstum erwarten, das von der Führung des Landes in der Automobilindustrie, in der Industrieautomation und in der fortgeschrittenen Technik betrieben wird. Die zunehmende Produktion von Elektrofahrzeugen, Batteriesystemen und Leistungselektronik treibt die weit verbreitete Einführung von Wärmeschnittstellenmaterialien für eine verbesserte Wärmeabfuhr und Systemsicherheit. Deutschlands starkes Halbleiter-Ökosystem und die Betonung auf hochwertige Fertigung beschleunigen weiterhin die Nachfrage nach fortschrittlichen Wärmemanagement-Lösungen.

Thermische Schnittstelle Materialien Markt teilen

Die Thermische Schnittstelle Materialindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- 3M (US)

- Henkel AG & Co. KGaA (Deutschland)

- Parker Hannifin Corporation (USA)

- Dow Inc. (USA)

- Shin-Etsu Chemical Co., Ltd. (Japan)

- Indium Corporation (USA)

- Honeywell International Inc. (USA)

- Fujipoly Ltd. (Japan)

- Wacker Chemie AG (Deutschland)

- Momentive Performance Materials Inc. (USA)

- Laird Performance Materials (US)

- Boyd Corporation (USA)

- DuPont (USA)

- Aavid Thermalloy (Boyd Corporation) (USA)

- Denka Company Limited (Japan)

Neueste Entwicklungen im Bereich der Wärmeschnittstellenmaterialien

- Im Dezember 2025 startete die Henkel AG & Co. KGaA BERGQUIST TGF 10000, einen leistungsstarken 10 W/mK-Flüssigthermometerfüller für Automotive-Elektronik, Telekommunikation, Computing und Netzwerkinfrastrukturanwendungen. Das neue Material verbessert den Wärmeübergang zwischen elektronischen Bauteilen und ermöglicht eine automatisierte Abgabe- und Fertigungseffizienz. Es unterstützt High-Power-Elektronik-Systeme der nächsten Generation, die eine verbesserte thermische Zuverlässigkeit und langfristige Leistung erfordern. Der Start stärkt das Wärmemanagement-Portfolio von Henkel und beschleunigt Innovationen in High-Density-Elektronik und EV-Anwendungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.