Global Thin Wafer Processing And Dicing Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

831.34 Million

USD

1,412.46 Million

2025

2033

USD

831.34 Million

USD

1,412.46 Million

2025

2033

| 2026 –2033 | |

| USD 831.34 Million | |

| USD 1,412.46 Million | |

| % | |

|

Global Thin Wafer Processing and Dicing Equipment Market Segmentation, By Equipment Type (Thinning Equipment, Dicing Equipment, and Handling & Support Equipment), Wafer Size (Less than 4 inch, 5 inch und 6 inch, 8 inch, und 12 inch), Wafer Thickness (750 μm Standard oder weniger dünn, 120 μm fortgeschrittener Mainstream, und 50 μm und darunter), Anwendung (CMOS-Bildsensoren, Speicher

Was ist die Global Thin Wafer Processing and Dicing Equipment Market Size and Growth Rate?

- Die globale Dünnwafer-Verarbeitung und Dicing-Gerätemarktgröße wurde bei831.34 Mio. USD 2025und wird voraussichtlich erreichen1412,46 Mio. USD bis 2033, beiCAGR von 6,85%während des Prognosezeitraums

- Die zunehmende Nachfrage nach kompakten, leistungsfähigen und leistungseffizienten Halbleiterbauelementen, die zunehmende Einführung fortschrittlicher Verpackungstechnologien wie TSV und 3D ICs, die wachsende Produktion von MEMS-Sensoren, CMOS-Bildsensoren und -Power-Geräten, die Erweiterung von 5G-Infrastruktur, Elektrofahrzeugen und IoT-Ökosystemen sowie die kontinuierliche Innovation in Laser- und Plasma-Dicing-Technologien sind einige der wichtigsten und entscheidende Faktoren, die das Wachstum von Waferen verbessern werden

Was sind die großen Takeaways von Thin Wafer Processing and Dicing Equipment Market?

- Die zunehmende Nachfrage nach miniaturisierten Unterhaltungselektronik, Automobilhalbleitern und fortschrittlichen Speicher- und Logikchips in Schwellenländern sowie zunehmende Investitionen in Halbleiterfertigungsanlagen und F&D-Einrichtungen werden durch erhebliche Wachstumschancen für den Markt für Thin Wafer Processing and Dicing Equipment weiter gestärkt.

- Hohe Investitionsanforderungen, technische Komplexitäten im ultradünnen Waferhandling, Ertragsverlustrisiken bei Dicing-Prozessen und Mangel an Fachkräften sind dabei, als Markteinschränkungsfaktoren für das Wachstum des Thin Wafer Processing and Dicing Equipment-Marktes zu fungieren.

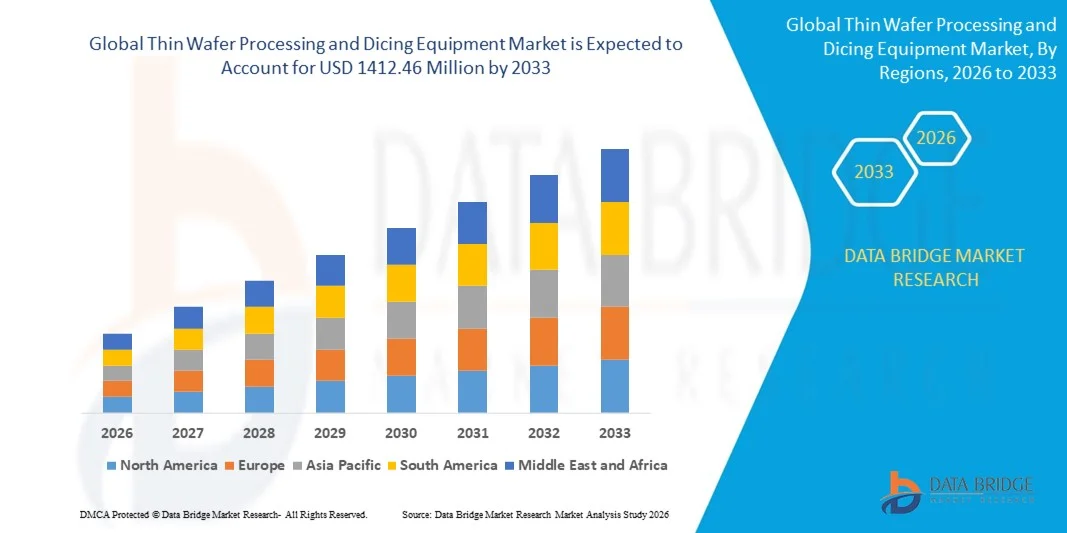

- Nordamerika dominierte den Dünnwafer-Verarbeitungs- und Dicing-Ausrüstungsmarkt mit einem höchsten Umsatzanteil von 41.36% im Jahr 2025, unterstützt durch starke Halbleiterfertigungskapazität, fortschrittliche Verpackungstechnologien und schnelle Erweiterung der Leistungselektronik, MEMS und Verbundhalbleiterproduktion in den USA und Kanada

- Asia-Pacific wird die schnellste CAGR von 8,36% von 2026 bis 2033, angetrieben von großformatigen Halbleiterfertigung, starke Elektronik-Exportindustrie, und schnelle Erweiterung von fortschrittlichen Verpackungsanlagen in ganz China, Japan, Südkorea, Taiwan und Indien

- Das Segment Dicing Equipment dominierte den Markt mit einem Anteil von 41,6% im Jahr 2025, angetrieben durch steigende Nachfrage nach Präzisionswafersingulation in fortschrittlichen Halbleiterverpackungen

Report Scope und Thin Wafer Processing and Dicing Equipment Market Segmentation

| Attribute | Dünne Wafer Verarbeitung und Dicing Ausrüstung Schlüsselmarkt Insights |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend im Thin Wafer Processing and Dicing Equipment Market?

Erhöhung der Akzeptanz von laserbasierten, ultrapräzisions- und automatisierungsintegrierten Dicing-Technologien

- Der Dünnwafer-Verarbeitungs- und Dicing-Ausrüstungsmarkt zeigt eine starke Einführung fortschrittlicher Laserdicing-, Stealth-Dicing- und Plasmadicing-Technologien zur Unterstützung ultradünner Wafer und hochdichte Halbleiterarchitekturen

- Hersteller stellen schnelle, automatisierte Systeme mit KI-fähigen Prozesssteuerung, Echtzeit-Inspektion und Präzisionsausrichtung vor, um die Ausbeute zu verbessern und Waferbruch zu minimieren

- Die steigende Nachfrage nach kompakten, energieeffizienten und leistungsstarken Halbleiterbauelementen beschleunigt die Verschiebung in Richtung ultradünner Waferhandling und fortschrittlicher Verdünnungslösungen

- So erweitern Unternehmen wie DISCO Corporation, ASMPT, EV Group und Lam Research ihre Portfolios mit Dicing- und Waferverdünnungssystemen der nächsten Generation mit verbesserter Genauigkeit und reduziertem Kerfverlust

- Die zunehmende Integration von temporären Bond- / Debond-Systemen und automatisierten Handling-Geräten erhöht die Prozesssicherheit und den Durchsatz

- Da Halbleiter-Geräte dünner und komplexer werden, werden dünne Wafer-Verarbeitungs- und Dicing-Geräte für fortschrittliche Verpackungen, 3D IC-Integration und High-Yield-Chip-Produktion kritisch bleiben

Was sind die Haupttreiber von Thin Wafer Processing und Dicing Equipment Market?

- Steigende Nachfrage nach miniaturisierten, leichten und leistungsfähigen Halbleiterbauelementen über Elektronik, Automotive, Telekommunikation und industrielle Anwendungen

- So erweiterten 2025 führende Halbleiter-Ausrüstungshersteller Investitionen in Laserdicing, Plasmaverdünnung und Präzisions-Wafer-Handling-Technologien, um die fortschrittliche Knotenproduktion zu unterstützen.

- Die zunehmende Übernahme von 5G-Geräten, KI-Prozessoren, Elektrofahrzeugen, MEMS-Sensoren und CMOS-Bildsensoren erhöht die Nachfrage nach ultradünnen Waferverarbeitungslösungen in ganz Asien-Pazifik, Nordamerika und Europa

- Fortschritte bei temporären Bonding-Technologien, Präzisionsschleifen und automatisierten Inspektionssystemen haben verbesserte Produktionseffizienz und reduzierte Waferschäden Risiken

- Die zunehmende Errichtung neuer Halbleiterfertigungsanlagen und Verpackungsanlagen führt zu einer anhaltenden Nachfrage nach hochpräzisen Vereinzelungs- und Verdünnungsanlagen

- Unterstützt durch kontinuierliche Innovation in der Halbleiterfertigung und starke globale Investitionen in Chip-Produktionskapazität wird erwartet, dass der Dünnwafer-Verarbeitungs- und Dicing-Ausrüstungsmarkt ein stetiges langfristiges Wachstum zeigt

Welchen Faktor ist das Wachstum des Thin Wafer Processing and Dicing Equipment Market?

- Hohe Investitionsanforderungen in Verbindung mit fortschrittlichen Laser-Dicing-Systemen, Plasma-Ausrüstung und automatisierten Wafer-Handling-Lösungen begrenzen die Annahme von kleinen und mittleren Halbleiterherstellern

- So stiegen z.B. während 2024–2025 Schwankungen der Rohstoffpreise, der Lieferkettenstörungen und der Bauteilknappheit die Fertigungs- und Beschaffungskosten der Anlagen

- Technische Herausforderungen beim Umgang mit ultradünnen Wafern, einschließlich Bruchrisiken, Warpage und Ertragsverlust, erhöhen die operative Komplexität

- Anforderungen an hochqualifizierte Ingenieure und spezialisierte Prozesskompetenz erhöht die Betriebskosten

- Wettbewerb aus alternativen Verpackungstechnologien und Prozessoptimierungsstrategien können Auswirkungen auf Geräteersatzzyklen

- Um diese Herausforderungen zu bewältigen, konzentrieren sich Unternehmen auf kosteneffiziente Systemdesigns, verbesserte Automatisierung, vorausschauende Wartungslösungen und verbesserte Trainingsprogramme, um die globale Einführung von Dünnwafer-Verarbeitungs- und Dicing-Geräten zu erhöhen

Wie wird der Thin Wafer Processing and Dicing Equipment Market segmentiert?

Der Markt wird auf der GrundlageKanalzahl, Anwendung und vertikal.

- Typ der Ausrüstung

Auf der Basis des Gerätetyps wird der Dünnwafer-Verarbeitungs- und Dicing-Ausrüstungsmarkt in Thinning Equipment, Dicing Equipment und Handling & Support Equipment segmentiert. Das Segment Dicing Equipment dominierte den Markt mit einem Anteil von 41,6% im Jahr 2025, angetrieben durch steigende Nachfrage nach Präzisionswafersingulation in fortschrittlichen Halbleiterverpackungen. Technologien wie Klingenzerstäubung, Laserzerstäubung und Plasmazerstäubung sind weit verbreitet, um einen minimalen Kerbverlust und eine höhere Chipausbeute zu gewährleisten. Die zunehmende Produktion von MEMS-Geräten, Leistungshalbleitern und CMOS-Bildsensoren unterstützt die Nachfrage weiter.

Das Segment Handling & Support Equipment wird von 2026 bis 2033 am schnellsten CAGR wachsen, unterstützt durch die zunehmende Einführung von temporären Bond- / Debonding-Systemen und automatisierten Wafer Handling-Lösungen für die ultradünne Waferverarbeitung und hochvolumige Fertigungsumgebungen.

- Von Wafer Größe

Auf Basis der Wafergröße wird der Markt in weniger als 4 Zoll, 5 Zoll und 6 Zoll, 8 Zoll und 12 Zoll segmentiert. Das 12-Zoll-Segment dominierte den Markt mit einem Anteil von 45,3% in 2025, da 300 mm Wafer in fortschrittlicher Halbleiterfertigung für Logik-, Speicher- und Hochleistungs-Computing-Geräte weit verbreitet sind. Größere Wafergrößen ermöglichen eine höhere Chipleistung pro Wafer und verbessern die Fertigungseffizienz und Kostenoptimierung.

Das 8-Zoll-Segment wird mit dem schnellsten CAGR von 2026 bis 2033 wachsen, angetrieben durch starke Nachfrage nach Power-Geräten, MEMS-Sensoren und Automotive-Halbleitern, wo die reife Knotenproduktion weiterhin global expandiert.

- Von Wafer Dicke

Auf Basis der Waferdicke wird der Markt in 750 μm Standard oder weniger dünn, 120 μm fortgeschrittener Mainstream und 50 μm und darunter segmentiert. Das 120 μm fortgeschrittene Mainstream-Segment dominierte den Markt mit einem Anteil von 38,9% im Jahr 2025, unterstützt durch seinen weit verbreiteten Einsatz in fortschrittlichen Verpackungen, 3D-IC-Integration und mobilen Gerätekomponenten. Dieser Dickenbereich bietet eine Balance zwischen mechanischer Stabilität und Geräteminiaturisierung.

Das 50 μm und untere Segment wird voraussichtlich bei der schnellsten CAGR von 2026 bis 2033 wachsen, angetrieben durch steigende Nachfrage nach ultradünnen Chips in Wearables, IoT-Geräten und hochdichte gestapelten Halbleiterarchitekturen.

- Anwendung

Auf Basis der Anwendung wird der Markt in CMOS-Bildsensoren, Speicher und Logik TSV, MEMS-Gerät, Power-Gerät, RFID und andere segmentiert. Das Segment Speicher und Logik TSV dominierte den Markt mit einem Anteil von 40,2% im Jahr 2025, angetrieben durch eine schnelle Expansion von Hochleistungs-Computing, KI-Prozessoren und fortschrittliche 3D-Verpackungstechnologien. TSV-Integration erfordert eine präzise Waferverdünnung und -dicing, um Zuverlässigkeit und Leistung zu gewährleisten.

Das Segment Power Device wird von 2026 bis 2033 mit dem schnellsten CAGR wachsen, unterstützt durch die zunehmende Einführung von Elektrofahrzeugen, erneuerbaren Energiesystemen und industriellen Energiemanagementlösungen.

- Durch die Endverwendung Industrie

Auf der Grundlage der Endverbraucherindustrie wird der Dünnwafer-Verarbeitungs- und Dicing-Ausrüstungsmarkt in Consumer Electronics, Automotive, Telecommunications, Healthcare, Aerospace & Defense, Industrial und Others segmentiert. Das Segment Consumer Electronics dominierte den Markt mit einem Anteil von 37,5% im Jahr 2025, angetrieben durch hohe Produktionsvolumen von Smartphones, Tablets, Laptops und tragbaren Geräten, die fortschrittliche Halbleiterbauelemente erfordern.

Das Automotive-Segment wird von 2026 bis 2033 mit dem schnellsten CAGR wachsen und wird durch die steigende Übernahme von EVs, ADAS-Systemen, Leistungselektronik und Fahrzeugkonnektivitätstechnologien, die hochzuverlässige Halbleiterbauelemente benötigen, angetrieben.

Welche Region hält den größten Teil des Thin Wafer Processing and Dicing Equipment Market?

- Nordamerika dominierte den Dünnwafer-Verarbeitungs- und Dicing-Ausrüstungsmarkt mit einem höchsten Umsatzanteil von 41.36% im Jahr 2025, unterstützt durch starke Halbleiterfertigungskapazität, fortschrittliche Verpackungstechnologien und schnelle Erweiterung der Leistungselektronik, MEMS und Verbundhalbleiterproduktion in den USA und Kanada. Hohe Nachfrage nach ultradünnen Wafern in 3D ICs, KI-Prozessoren, Automotive-Chips und fortschrittlichen Speichergeräten treibt die Einführung von Präzisionsschleif-, Polier- und Dicing-Systemen über Gießereien, IDMs und OSAT-Anlagen weiter voran

- Führende Gerätehersteller in Nordamerika stellen hochpräzise, automatisierte und AI-fähige Scheibenverdünnungs- und -dicing-Lösungen mit Echtzeit-Überwachungs-, Laser-basierten Dicing- und fortschrittlichen Spannungskontrollmechanismen vor, die die technologische Führung der Region stärken. Kontinuierliche Investitionen in fortgeschrittene Halbleiterknoten, heterogene Integration und Wafer-Level-Verpackungen unterstützen die langfristige Expansion

- Starke FuE-Infrastruktur, Präsenz großer Halbleiterunternehmen und nachhaltiger Investitionsaufwendungen in Fabrikationsanlagen verstärken die regionale Dominanz in Dünnwaferverarbeitungstechnologien

US Thin Wafer Processing and Dicing Equipment Market Insight

Die USA sind der größte Beitrag in Nordamerika, der durch erhebliche Investitionen in Halbleiterbau, fortgeschrittene Knotenentwicklung und inländische Chip-Produktionsinitiativen angetrieben wird. Die steigende Produktion von KI-Beschleunigern, Hochleistungs-Computing-Chips, Automotive-Halbleitern und Verteidigungselektronik erhöht die Nachfrage nach ultrapräzisen Wafer-Dünn- und Stealth-Dicing-Geräten. Die Erweiterung von Wafer-Level-Verpackungen, Chiplet-Integration und 3D-Stacking-Technologien verstärkt das Marktwachstum in führenden Fabs und Forschungseinrichtungen weiter.

Kanada Thin Wafer Processing and Dicing Equipment Market Insight

Kanada unterstützt regionales Wachstum durch den Ausbau von Halbleiterforschungsprogrammen, die wachsende MEMS und die Entwicklung von Photoniken sowie die verstärkte Zusammenarbeit zwischen Universitäten und Produktionsanlagen. Die Nachfrage nach dünnen Waferbearbeitungswerkzeugen steigt in der Leistungselektronik, in der Luft- und Raumfahrt und in der Telekommunikationsinfrastruktur. Regierungsgestützte Innovationsinitiativen und qualifiziertes Ingenieurstalent tragen zur stetigen Einführung fortschrittlicher Wafer-Handling- und Präzisions-Dicing-Systeme bei.

Asien-Pazifik Thin Wafer Processing and Dicing Equipment Market

Asia-Pacific wird die schnellste CAGR von 8,36% von 2026 bis 2033, angetrieben durch großformatige Halbleiterfertigung, starke Elektronik-Exportindustrien und schnelle Erweiterung von fortschrittlichen Verpackungsanlagen in ganz China, Japan, Südkorea, Taiwan und Indien. Die hochvolumige Produktion von Speicherchips, Logik-ICs, Leistungsgeräten und Unterhaltungselektronik erhöht die Nachfrage nach Hochdurchsatz-Waferschleif- und Dicing-Geräten deutlich. Das Wachstum der EV-Elektronik, der 5G-Infrastruktur, der KI-Chips und der industriellen Automatisierung beschleunigt die Einführung fortschrittlicher Dünnwafertechnologien in der gesamten Region weiter.

China Thin Wafer Processing and Dicing Equipment Market Insight

China ist ein wichtiger Beitrag zu Asien-Pazifik-Wachstum aufgrund umfangreicher Halbleiter-Investitionen, der Erweiterung der heimischen Produktionskapazität und einer starken staatlichen Unterstützung für Chip-Selbstversorgung. Die zunehmende Entwicklung von fortschrittlichen Knoten, Leistungshalbleitern und Verbundhalbleitergeräten erhöht die Nachfrage nach präzisen Waferverdünnungs- und Laserdicinglösungen. Wettbewerbsfähige Fertigungsökosysteme und große Produktionsmengen verbessern den regionalen Anlageneinsatz.

Japan Thin Wafer Processing and Dicing Equipment Market Insight

Japan zeigt ein stetiges Wachstum, das durch seine starke Präsenz in der Halbleitertechnik, der Präzisionstechnik und fortschrittlichen Materialien unterstützt wird. Hohe Übernahme ultradünner Wafertechnologien in der Automobilelektronik, Bildsensoren und Industrierobotik treibt die Nachfrage nach hochgenauen Schleif- und Dicingsystemen. Kontinuierliche Innovation in der Automatisierungs- und Defektreduktionstechnik von Wafer unterstützt langfristige Expansion.

Indien Thin Wafer Processing and Dicing Equipment Market Insight

Indien tritt als vielversprechender Wachstumsmarkt auf, da sich die Halbleiter-Design-Aktivitäten, staatlich unterstützte Fertigungsinitiativen und der Ausbau von Elektronik-Produktionsclustern erhöhen. Schwerpunkt auf der Inlands-Chip-Produktion, der Automobilelektronik und der Telekommunikations-Hardware-Brennstoffnachfrage nach Wafer- und Dicing-Lösungen in Pilot- und F&D-Anlagen. Die Stärkung der Entwicklung des Halbleiter-Ökosystems verbessert die künftige Marktdurchdringung.

Südkorea Thin Wafer Processing and Dicing Equipment Market Insight

Südkorea trägt aufgrund seiner globalen Führung in Speicherchips, fortschrittlichen Logikgeräten und Displaytechnologien maßgeblich zum regionalen Wachstum bei. Die wachsende Produktion von hochdichten DRAM-, NAND- und KI-Prozessoren erhöht die Nachfrage nach ultradünnen Waferschleifen und hochpräzisen Dicing-Geräten. Starke Fertigungsinfrastruktur, kontinuierliche Technologie-Upgrades und schwere FuE-Investitionen tragen zu einem langfristigen Marktwachstum bei.

Welche sind die Top-Unternehmen im Thin Wafer Processing and Dicing Equipment Market?

Die Dünnwaferverarbeitungs- und Dicinganlagenindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Advanced Dicing Technologies (Israel)

- ASMPT (Singapur)

- AXUS TECHNOLOGIE (USA)

- Citizen Chiba Precision Co., Ltd. (Japan)

- DISCO Corporation (Japan)

- Dynatex International (USA)

- EV Group (EVG) (Österreich)

- HANMI Semiconductor (Südkorea)

- Han's Laser Technology Co., Ltd. (China)

- KLA Corporation (USA)

- Lam Research Corporation (USA)

Was sind die jüngsten Entwicklungen im globalen Thin Wafer Processing and Dicing Equipment Market?

- Im September 2025 verpflichtete Panasonic Industry JPY 17 Milliarden (USD 115 Millionen) zur Errichtung einer neuen Fertigungsanlage in Thailand, um mehrschichtige Leiterplattenmaterialien für KI-Server-Module zu produzieren, seine Position in fortschrittlichen Elektronikmaterialien zu stärken und die wachsende Nachfrage nach Hochleistungs-Halbleiter-Verpackungsanwendungen zu unterstützen, wodurch die Kapazitäten der Lieferkette in Asien gestärkt werden

- Im April 2025 erneuerten Tokyo Electron und IBM ihre fünfjährige Forschungs- und Entwicklungspartnerschaft, um Laser-Debonding- und Plasma-Dicing-Technologien für Sub-2 nm-Halbleiter-Knoten zu fördern, um Präzision und Ertrag in der Waferbearbeitung der nächsten Generation zu verbessern und damit Innovationen in fortschrittlichen Chip-Produktionsprozessen zu beschleunigen

- Im April 2025 beschleunigte China seine Strategie, fast 200 inländische Halbleiter-Ausrüstungshersteller in 10 größere Gruppen zu konsolidieren, um indigene Produktionskapazität und technologische Wettbewerbsfähigkeit zu erhöhen, die Eigenreliance des Landes in der Entwicklung von Chip-Tools zu stärken und damit die Kapazitäten der heimischen Ausrüstung im Ökosystem der Dünnwaferverarbeitung zu steigern

- Im Februar 2025 trat 3M dem US-JOINT Consortium bei, um fortschrittliche Verpackungsmaterialien der nächsten Generation auf einem neu etablierten Silicon Valley R&D-Hub zu entwickeln, um Innovation in Wafer-Ebene und heterogenen Integrationstechnologien zu unterstützen und so Materialfortschritte für Dünnwaferverarbeitungs- und Dicinganwendungen zu verbessern

- Im Dezember 2022 führte die DISCO Corporation die DFG8541 ein, ein vollautomatisches Schleifsystem, das in der Lage ist, Silizium- und Siliziumkarbid-Wafer bis zu 8 Zoll Durchmesser zu verarbeiten, die Effizienz und Präzision bei Scheibenverdünnungen zu verbessern und so die Leistungsfähigkeit der Halbleiterfertigung zu stärken.

- Im Januar 2021 hat die UTAC Holdings Ltd. den Erwerb von Singapur-basierten Wafer-Bumping-Assets von Powertech Technology (Singapur) Pte. Ltd. abgeschlossen und in Transitional Services and License Agreements eingetreten, um einen nahtlosen operativen Transfer zu gewährleisten und so ihr erweitertes Portfolio an Verpackungen und Wafer-Level-Services zu erweitern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.