Global Third Party Banking Software Market

Marktgröße in Milliarden USD

CAGR :

%

USD

36.90 Billion

USD

65.81 Billion

2025

2033

USD

36.90 Billion

USD

65.81 Billion

2025

2033

| 2026 –2033 | |

| USD 36.90 Billion | |

| USD 65.81 Billion | |

| % | |

|

Global Third-Party Banking Software Market Segmentation, Nach Produkt (Core Banking Software, Omnichannel Banking Software, Business Intelligence Software, Wealth Management Software, and Others), Bereitstellung (On-Premises and Cloud), Anwendung (Risk Management, Informationssicherheit und Business Intelligence), End Use (Retail Banks und Commercial Banks)– Industrietrends und Prognosen bis 2033

Drittanbieter-Banking Software Markt Überblick

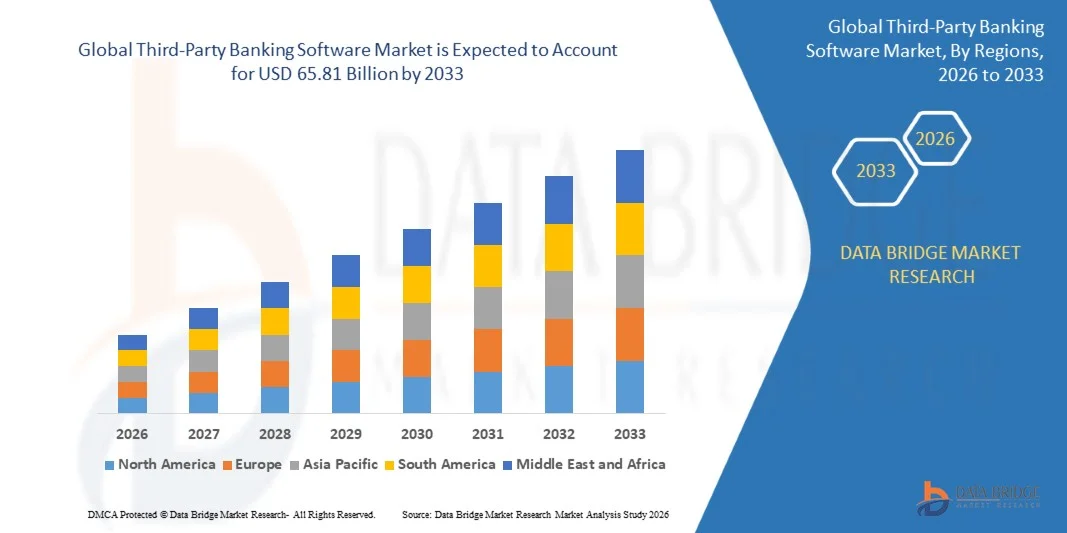

Nach Data Bridge Market Research Analysis wurde der Drittanbieter-Banking-Software-Markt auf36,9 Milliarden USD in 2025und wird zu erreichen65,81 Mrd. USD bis 2033, Registrierung einerCAGR von 7,50%während der Prognosezeit. Der Markt expandiert, da Banken und Finanzinstitute weiterhin in digitale Transformationsinitiativen investieren, um die operative Effizienz zu verbessern, ältere Infrastruktur zu modernisieren, die Betriebskosten zu senken und die Kundenerfahrungen zu verbessern. Die steigenden regulatorischen Anforderungen, die zunehmende Cloud-Adoption und die Nachfrage nach sicheren digitalen Banklösungen unterstützen das Marktwachstum weiter.

Drittanbieter-Banking-Software umfasst Technologieplattformen, die von unabhängigen Softwareanbietern entwickelt wurden, um Banken und Finanzinstitute bei der Verwaltung von Kerngeschäften zu unterstützen, das Kundenengagement zu verbessern, die Einhaltung der Vorschriften zu stärken und die operative Effizienz zu steigern. Diese Lösungen umfassen Kernbanken, digitales Banking, Zahlungsverarbeitung, Risikomanagement, Analytik und Vermögensverwaltungsanwendungen. Organisationen übernehmen zunehmend Drittanbieter-Plattformen, weil sie die Entwicklungszeit reduzieren, die Skalierbarkeit verbessern und Zugang zu fortschrittlichen Technologien bieten.

Marktgröße und Prognose

- Marktwert (2025): USD 36,9 Milliarden

- Voraussichtlicher Marktwert (2033): USD 65.81 Milliarden

- Prognose CAGR (2026–2033): 7,50%

- Leitregion 2025: Europa

- Schnellste Anbauregion: Asien-Pazifik

Trends und Einblicke

- Europa ist der größte Teil des Marktes aufgrund fortschrittlicher Bankinfrastrukturen, weit verbreiteter digitaler Transformationsinitiativen und unterstützender Regulierungspolitiken wie PSD2, die eine offene Banken- und Softwareintegration von Drittanbietern fördern. Deutschland, das Vereinigte Königreich, Frankreich und die Niederlande führen diese Transformation mit fortwährenden Upgrades auf Altsysteme zur Ausrichtung auf digitale Erstmodelle. Europa entfiel 2024 auf rund 36,6% des Marktanteils.

- Nordamerika hält eine bedeutende Marktposition mit hohen Adoptionsraten, die durch die zunehmende digitale Transformation im Bankensektor und die Präsenz großer Software-Anbieter getrieben wird. Der US-Kernbanking-Softwaremarkt wurde 2025 auf 3,0 Milliarden US-Dollar geschätzt.

- Asia-Pacific wird erwartet, dass das schnellste Wachstum während der Prognosezeit, angetrieben durch schnelle digitale Transformation, starkes Wirtschaftswachstum, finanzielle Inklusionsbemühungen und steigende Nachfrage nach digitalen Bankdienstleistungen in Ländern wie China, Indien und Südostasien. China wird voraussichtlich bis 2032 eine projizierte Marktgröße von 7,3 Milliarden US-Dollar erreichen, was einem CAGR von 21,7% folgt.

- Das Kern-Banking-Software-Segment macht einen Großteil des Marktes aus, da Banken weiterhin Legacy-Plattformen durch moderne Systeme ersetzen, die die Transaktionsverarbeitung, das Kundenkontomanagement und die regulatorische Compliance verbessern. Der Kernbanking-Softwaremarkt wurde 2025 auf 19,67 Milliarden USD geschätzt.

- Das Cloud-Bereitstellungssegment zeigt ein starkes Wachstum, da Banken zunehmend Cloud-Technologie für Agilität, Fintech-Integration und verbesserte Service-Lieferung umfassen. Cloud-Plattformen bieten flexible, kostengünstige und skalierbare Lösungen, die es Banken ermöglichen, die Effizienz und den Übergang von veralteten Systemen zu steigern.

- Ai-powered-Banking-Lösungen entstehen als transformativer Trend, indem Finanzinstitute ai- und Automatisierungstechnologien in Bankensysteme integrieren, um Entscheidungskompetenzen zu verbessern und intelligentere Entscheidungen zu ermöglichen. Die zunehmende Übernahme von ai-powered-Banking-Lösungen, steigende Investitionen in Cyber-Sicherheitsplattformen und der Ausbau offener Bankenökosysteme sollen das Marktwachstum vorantreiben.

Report Scope und Third-Party Banking Software Market Segmentation

|

Attribute |

Drittanbieter Banking Software Key Market Insights |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Trends im Markt für Drittanbieter

Trend: AI-Powered Banking und Automation

Die Integration künstlicher Intelligenz und Automatisierungstechnologien in Bankensysteme ist ein entscheidender Trend, der den Markt umgestaltet. AI-powered Banking verbessert die Entscheidungsfähigkeit und ermöglicht intelligentere Entscheidungen und bietet personalisierte Kundenerfahrungen mit reduzierter manueller Intervention. Finanzinstitute übernehmen zunehmend KI für Betrugserkennung, Kundendienstautomatisierung und prädiktive Analytik. So hat NatWest im März 2025 OpenAI in seine digitalen Assistenten Cora und AskArchie integriert, um Betrugsprävention zu stärken und den Kundenservice zu verbessern, was zu einem Anstieg der Kundenzufriedenheit um 150% führt. Dieser Trend wird voraussichtlich beschleunigen, da Banken die operative Effizienz und das Kundenengagement verbessern wollen.

Marktdynamik von Drittanbietern

Schlüsselmarkttreiber: Cybersicherheit erhöhen Bedrohungen

Die zunehmende Häufigkeit und Raffinesse von Cyberangriffen sind ermutigende Finanzinstitute, in fortgeschrittene Banking-Software zu investieren, die Sicherheit, Betrugserkennung, regulatorische Compliance und kontinuierliche Überwachung von digitalen Bankgeschäften stärkt. Dieser Anstieg bei Cyberangriffen wird durch die zunehmende Digitalisierung von Daten und Dienstleistungen gefördert, die die Angriffsfläche erweitert und mehr Möglichkeiten für Cyberkriminelle schafft, Schwachstellen auszunutzen. Drittanbieter-Banking-Software hilft, Cyber-Bedrohungen zu mildern, indem Banken Zugang zu fortschrittlichen Sicherheitstechnologien, kontinuierliche Überwachung und verbesserten Schutz bieten und schnelle Antworten auf neue Bedrohungen gewährleisten. In einem Bericht des britischen Ministeriums für Wissenschaft, Innovation und Technologie vom Juni 2025 wurde beispielsweise eine signifikante Zunahme der Ransomware-Vorfälle bei Unternehmen festgestellt, wobei die betroffenen Fälle von weniger als 0,5 % im Jahr 2024 auf 1 % im Jahr 2025 ansteigen.

Key Restraint/Challenge: Datenschutz und Datenschutz

Eine große Herausforderung gegenüber dem Drittanbieter-Banking-Software-Markt ist die zunehmende Sorge um Datensicherheit und Datenschutz. Da Banksoftware häufig mit mehreren externen Anbietern und Cloud-Plattformen integriert ist, stellen Finanzinstitute zunehmende Bedenken in Bezug auf Drittsicherheitsrisiken, Datenschutz, regulatorische Compliance und Lieferantenmanagement. Diese Faktoren können die Software-Adoption verlangsamen, insbesondere bei Institutionen, die hochsensible Finanzinformationen behandeln. Darüber hinaus steigen die Bedenken hinsichtlich der Privatsphäre und der Sicherheit unter den Unternehmen, was erwartet wird, dass die Markterweiterung zurückhalten.

Key Market Opportunity: Cloud-basierte Bankenplattformen

Cloud-Technologie revolutioniert den Drittanbieter-Banking-Softwaremarkt und bietet enorme Wachstumschancen. Cloud-Plattformen bieten flexible, kostengünstige und skalierbare Lösungen, die es Banken ermöglichen, die Effizienz zu steigern, den Übergang von veralteten Systemen und die digitalen Anforderungen besser zu erfüllen. Banken umfassen zunehmend die Cloud für Agilität, Fintech-Integration und verbesserte Service-Lieferung. Zum Beispiel, im April 2025, nCino, ein Cloud-native Banking-Software-Anbieter, wuchs seine globale Präsenz durch den Erwerb von DocFox, FullCircl und Sandbox Banking zwischen 2024 und Anfang 2025. Bis 2025 wird nCino weltweit mehr als 2.700 Banken bedienen, darunter die TD Bank und Santander. Cloud-Plattformen bieten schnellere Updates, verbesserte Cybersicherheit und einfachere Compliance und unterstützen APIs, KI und Datenanalysen für intelligente Bankfunktionen.

Drittanbieter-Banking Software Market Scope

Der Drittanbieter-Banking-Software-Markt wird auf Basis von Produkt, Bereitstellung, Anwendung, Endverwendung und Region segmentiert.

- Nach Produkt

Auf Basis des Produkts wird der Drittanbieter-Banking-Software-Markt in Kernbanking-Software, Omnichannel-Banking-Software, Business Intelligence-Software, Vermögensverwaltungssoftware und andere segmentiert. Core-Banking-Software macht einen Großteil des Marktes aus, da Banken weiterhin ältere Plattformen durch moderne Systeme ersetzen, die die Transaktionsverarbeitung, das Kundenkontomanagement und die regulatorische Compliance verbessern. Der globale Core-Banking-Software-Markt wurde im Jahr 2025 auf 19,67 Mrd. USD geschätzt und soll deutlich wachsen. Omnichannel-Banking-Software gewinnt an Traktion, da Banken versuchen, nahtlose Kundenerfahrungen über mehrere Kanäle hinweg zu bieten. Business Intelligence Software wird zunehmend für datengesteuerte Entscheidungsfindung und Analytik übernommen.

- Durch die Bereitstellung

Auf Basis des Einsatzes wird der Drittanbieter-Banking-Software-Markt in On-Premises und Cloud segmentiert. Das Cloud-Segment soll das schnellste Wachstum erleben, da Banken zunehmend Cloud-Technologie für Agilität, Fintech-Integration und verbesserte Service-Lieferung umfassen. Cloud-Plattformen bieten flexible, kostengünstige und skalierbare Lösungen, die es Banken ermöglichen, die Effizienz und den Übergang von veralteten Systemen zu steigern. Das On-Premises-Segment hält derzeit einen erheblichen Marktanteil, bevorzugt von Organisationen, die hohe Datensicherheit und -kontrolle erfordern. Allerdings wird erwartet, dass das Cloud-Segment während des Prognosezeitraums ein signifikantes Wachstum zeigt, das durch die zunehmende Einführung von Cloud-Computing-Technologien und die Notwendigkeit eines Echtzeit-Datenzugriffs getrieben wird.

- Anwendung

Auf Basis der Anwendung wird der Drittanbieter-Banking-Software-Markt in Risikomanagement, Informationssicherheit und Business Intelligence segmentiert. Risikomanagement-Anwendungen sind für Banken kritisch, um komplexe regulatorische Landschaften zu navigieren und Compliance zu gewährleisten. Informationssicherheitsanwendungen sind zunehmend wichtig, da Cybersicherheitsbedrohungen weiter steigen. Business Intelligence-Anwendungen ermöglichen datengesteuerte Entscheidungsfindung und Analytik und helfen Banken, die operative Effizienz und Kundenerfahrung zu verbessern.

- Durch die Endverwendung

Auf der Grundlage der Endverwendung wird der Drittanbieter-Banking-Software-Markt in Retailbanken und Geschäftsbanken segmentiert. Retailbanken stellen ein bedeutendes Marktsegment dar, das von der Notwendigkeit digitaler Banklösungen, mobiler Anwendungen und personalisierter Kundenerfahrungen angetrieben wird. Handelsbanken sind auch große Adopter, die die operative Effizienz steigern, das Risikomanagement verbessern und die Einhaltung der Vorschriften sicherstellen wollen.

- Nach Region

Auf Basis der Region wird der Drittanbieter-Banking-Software-Markt in Nordamerika, Europa, Asien-Pazifik, Lateinamerika und Middle East & Africa segmentiert. Europa bleibt der Anführer, unterstützt von einer reifen Finanzlandschaft und fortschrittlichen Regelungen. Nordamerika hält eine bedeutende Marktposition mit hohen Adoptionsraten. Asia-Pacific wird erwartet, dass das schnellste Wachstum während der Prognosezeit.

Drittanbieter-Banking-Software Markt Regionale Analyse

Europa Drittanbieter Banking Software Market Insight

Europa führt weiterhin den Markt durch eine starke digitale Bankenannahme, unterstützende regulatorische Initiativen, eine umfassende Modernisierung der Bankinfrastruktur und die Präsenz führender Anbieter von Bankentechnologie. Deutschland, das Vereinigte Königreich, Frankreich und die Niederlande führen diese Transformation mit fortwährenden Upgrades auf Altsysteme zur Ausrichtung auf digitale Erstmodelle. Deutschland und das Vereinigte Königreich zeichnen sich durch aktive Fintech-Ökosysteme und starke IT-Fähigkeiten aus. UK-Banken haben weit verbreitete Drittanbieter-Tools für Echtzeit-Zahlungen, mobile Apps und AI-powered-Dienste. Die Region entfiel 2024 auf etwa 36,6% des Marktanteils.

Nordamerika Drittanbieter Banking Software Market Insight

Nordamerika hält eine bedeutende Marktposition mit hohen Adoptionsraten, die durch die zunehmende digitale Transformation im Bankensektor und die Präsenz großer Software-Anbieter getrieben wird. Der US-Kernbanking-Softwaremarkt wurde 2025 auf 3,0 Milliarden US-Dollar geschätzt. Die Region zeichnet sich durch reife Enterprise-Software-Ökosysteme und bedeutende Investitionen in KI-fähige Banklösungen aus. Organisationen in Nordamerika sind an der Spitze der Annahme fortschrittlicher Bankfähigkeiten, einschließlich AI-powered Betrug Erkennung, Echtzeit-Zahlung Verarbeitung und Cloud-basierte Infrastruktur.

Asia-Pacific Third-Party Banking Software Market Insight

Asia-Pacific wird erwartet, dass das schnellste Wachstum im Drittanbieter-Banking-Software-Markt, angetrieben durch schnelle digitale Transformation, starkes Wirtschaftswachstum und finanzielle Integration Bemühungen. Der expandierende Bankensektor und die steigende Nachfrage nach digitalen Bankdienstleistungen unterstützen die Markterweiterung. China wird voraussichtlich bis 2032 eine projizierte Marktgröße von 7,3 Milliarden US-Dollar erreichen, was einem CAGR von 21,7% folgt. Indiens Markt entwickelt sich als Reaktion auf das rasche Wachstum der digitalen Bank- und Fintech-Adoption, wobei Unternehmen zunehmend die Notwendigkeit robuster Softwarelösungen erkennen.

Mittlerer Osten & Afrika Drittanbieter-Banking-Software-Marktaufsicht

Die Region Naher Osten und Afrika stellt einen aufstrebenden Markt für Drittanbieter-Banking-Software dar, deren Nachfrage sich in erster Linie auf die Länder des Golf-Kooperationsrates (GCC) und Südafrika konzentriert. Regierungen in der ganzen Region erhöhen Investitionen in digitale Infrastruktur und Technologiesektoren, um ihre Wirtschaften zu diversifizieren. Die VAE und Saudi-Arabien investieren in intelligente Stadtinitiativen und digitale Transformationsprogramme und schaffen Chancen für Banking-Software-Anwendungen. Eine relativ geringe Einführung fortschrittlicher Technologien und begrenzter digitaler Infrastruktur hält jedoch das Marktwachstum in bestimmten Teilen der Region weiterhin zurück.

Südamerika Third-Party Banking Software Market Insight

Südamerika ist ein aufstrebender Markt für Drittbanken-Software, mit wachsender Nachfrage beeinflusst durch die zunehmende Digitalisierung von Geschäftsbetrieben, steigender Fintech-Adoption und wachsender Bankdienstleistungen. Brasilien dominiert den lateinamerikanischen Markt, der von der großen Wirtschaft des Landes, der wachsenden Fintech-Sektor und der steigenden Regierungsfokus auf die digitale Transformation getrieben wird. Allerdings wird das Marktwachstum derzeit durch eine begrenzte digitale Infrastruktur, Budgetzwänge und wirtschaftliche Volatilität im Vergleich zu entwickelten Regionen eingeschränkt.

Marktanteile von Drittanbietern

Die Drittanbieter-Banking-Softwareindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Oracle Corporation (USA)

- Tata Consultancy Services (Indien)

- Temenos Group (Schweiz)

- Nucleus Software (Indien)

- FIS Group (USA)

- Fiserv (US)

- Jack Henry & Associates (USA)

- Path Solutions (Kuwait)

- Misys (USA)

- Sopra Banking Software (Frankreich)

- Infosys (Indien)

- SAP SE (Deutschland)

- Sungard Ambit (USA)

- Polaris Financial Technology (Indien)

- Diasoft Software Solutions (Russland)

- nCino (USA)

- Capgemini Services SAS (Frankreich)

- Fidelity National Information Services (USA)

- Finastra (USA)

- Zurückbase (Niederlande)

- Mambu (Deutschland)

- Gedankenmaschine (U.K.)

Neueste Entwicklungen im Drittanbieter-Banking-Softwaremarkt

- Im August 2025 kündigte CSI, ein führender Core-Banking-Anbieter, den Erwerb des digitalen Bankdienstleisters Apiture an. Die Akquisition ist Teil der Strategie der CSI, Kernbanken, digitales Banking, Kundenengagement und Kredite in eine Plattform für Gemeinschaftsbanken und Kreditgewerkschaften zu integrieren. Die Plattform von Apiture umfasst die Fähigkeiten von Account Onboarding, Open Banking und Datenanalysen und ermöglicht es CSI, ein "integriertes Ökosystem von Technologien" für Finanzinstitute bereitzustellen. Finanzielle Details des Deals wurden nicht offengelegt, und der Erwerb sollte im vierten Quartal 2025 abgeschlossen werden.

- Im November 2025 kündigte nCino die Übernahme von Sandbox Banking an, einem digitalen Transformationsführer, der die Finanzdienstleistungenindustrie bedient. Die Akquisition stärkt die Fähigkeit von nCino, die Datenkonnektivität zu verbessern und den Betrieb von Banken und Kreditinstituten durch eine branchenführende Integrationsplattform als Service (iPaaS)-Lösung zu optimieren. Diese Akquisition gibt nCino eine bessere Fähigkeit, Institutionen mit einer flexiblen, zuverlässigen Datenumgebung für eine größere Agilität zu befähigen, um Drittsysteme, KI und neue Technologien ohne Störungen schnell zu integrieren.

- Im September 2025 hat die FIS ihre Akquisition von Amount abgeschlossen, einem führenden Anbieter von vereinheitlichten digitalen Banking-Herkunfts- und Entscheidungserfahrungen für Finanzinstitute. Mit mehr als 150 Millionen neuen Account-Anwendungen verarbeitet, bietet Amount eine erstklassige digitale Kontoeröffnung Erfahrung für Verbraucher und kleine Unternehmen über Kredite, Karten und Einlagen. Die Cloud-native, einheitliche Lösung mit eingebetteter KI-Funktionalität vereinfacht das Online-Kontoeröffnungserlebnis. Die Akquisition richtet sich an die Strategie der FIS, innovative, Cloud-native und modulare Lösungen im gesamten Geld-Lebenszyklus der Welt hinzuzufügen.

- Im Oktober 2025 erwarb UST, ein führendes Unternehmen für KI- und Technologie-Transformationslösungen, Modus Information Systems Private Limited, einen Kernbanken-Implementierungspartner, der Banken in Indien und im gesamten globalen Süden betreut. Dieser strategische Schritt stärkt die Position der UST im Finanzsektor und rüstet sie aus, um aufstrebende Märkte zu bedienen. Der Erwerb richtet sich an das Banking-as-a-Service-Dienstleistungsangebot von UST, BanktrUST, und stellt einen Schritt nach vorn bei der Errichtung einer robusten globalen Finanzdienstleistungspraxis dar. Modus bringt fundiertes Know-how bei der Umsetzung branchenführender Core-Banking-Lösungen mit einem Team von rund 340 Fachkräften.

- Im November 2025 kündigte RUGR den Erwerb von Saraswat Infotech Private Limited (SIPL), einem der führenden Anbieter von Bankentechnologie in Indien, an. Diese Akquisition bringt das vertrauenswürdige Vermächtnis von SIPL in der BFSI-Branche mit dem KI-basierten und Cloud-basierten Ökosystem von RUGR zusammen, das es den Banken ermöglicht, ihren Betrieb mit skalierbaren und konformen Technologien zu verbessern. Die Zusammenarbeit wurde auf dem Global Fintech Fest 2025 mit dem Start von RUGR Udaan präsentiert, einer vernetzten Banklösung, die für die Ausschüttung von Händlern und die Lohn- und Gehaltsverarbeitung konzipiert wurde.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.