Global Threat Hunting Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.87 Billion

USD

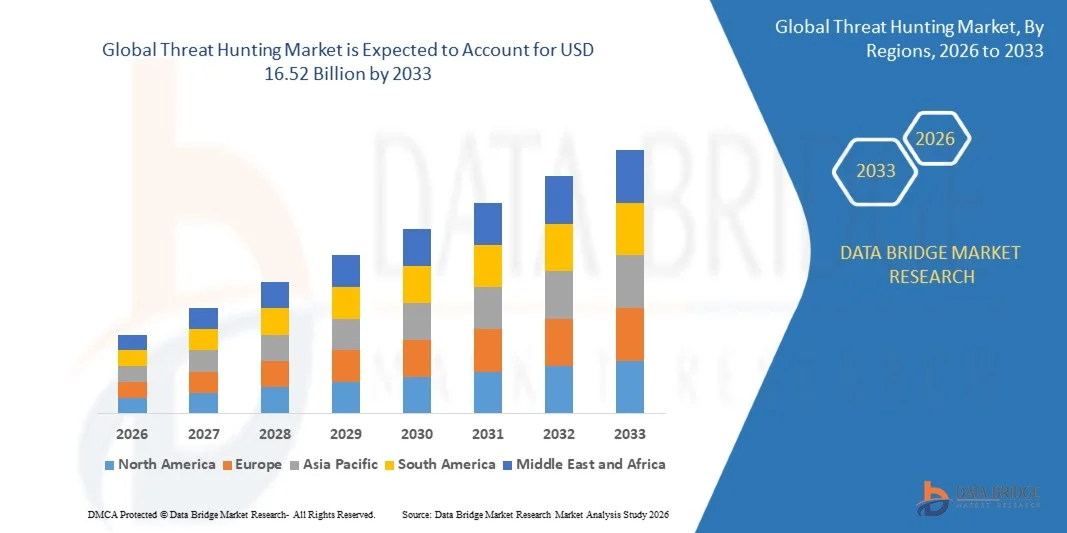

16.52 Billion

2025

2033

USD

4.87 Billion

USD

16.52 Billion

2025

2033

| 2026 –2033 | |

| USD 4.87 Billion | |

| USD 16.52 Billion | |

| % | |

|

Global Threat Hunting Market Segmentation, By Deployment Type (On-Premises, Cloud-Based und Hybrid), By Target Environment (Network, Cloud, Endpoint und Hybrid), By Service Type (Managed, Professional und Support), By Industry (IT und Telecom, BFSI, Healthcare, Retail und Manufacturing), By Tier (Tier 1, Tier 2 und Tier 3)- Industrietrends und Prognose bis 2033

Drohende JagdMarktgröße

- Die globale Bedrohungsmarktgröße wurde geschätzt bei4,87 Milliarden USD in 2025und wird voraussichtlich erreichen16,52 Milliarden USD bis 2033, beiCAGR von 16,50 %während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Häufigkeit und Raffinesse von Cyberangriffen, die zunehmende Annahme fortschrittlicher Bedrohungserkennungstools und das zunehmende Bewusstsein für proaktive Cybersicherheitsmassnahmen unter den Unternehmen gefördert.

- Die steigende Nachfrage nach automatisierten Bedrohungserkennungslösungen und die Integration von künstlicher Intelligenz (KI) und maschinellem Lernen (ML) in Cybersicherheitsstrategien sind weitere treibende Markterweiterung

Drohende JagdMarktanalyse

- Der Markt zeigt bedeutende Investitionen von Unternehmen in fortschrittliche Bedrohungsjagdlösungen, um kritische Daten zu schützen und Sicherheitsverletzungen zu verhindern

- Immer mehr regulatorische Compliance-Anforderungen und die Übernahme von Cloud Computing- und IoT-Technologien drängen Unternehmen auf, die Bedrohungserkennungsfähigkeiten zu verbessern

- Nordamerika dominierte den Bedrohungsjagdmarkt mit dem größten Umsatzanteil von 38,7% im Jahr 2025, angetrieben durch die zunehmende Häufigkeit von Cyberangriffen, hohe Übernahme fortschrittlicher Cybersicherheitslösungen und wachsendes Bewusstsein für proaktive Bedrohungserkennungsstrategien

- Die asiatisch-pazifische Region wird die höchste Wachstumsrate des globalen Bedrohungsjagdmarkts mit zunehmender Internetdurchdringung, wachsender IT- und Telekommunikationssektor und steigender Akzeptanz von Cybersicherheitslösungen auf KI- und ML-Basis erleben.

- Das Segment Cloud-Based hatte 2025 den größten Marktanteil, der von Unternehmen geleitet wurde, die skalierbare, flexible Lösungen suchten, die über globale Standorte schnell eingesetzt werden können. Cloud-basierte Bedrohungsjagd ermöglicht eine kontinuierliche Überwachung, automatisierte Updates und Integration mit anderen Cybersicherheitstools, wodurch die operative Komplexität reduziert wird. Die Adoption wird durch die zunehmende Verschiebung in Richtung Remote-Arbeit, Multi-Cloud-Umgebungen und fortgeschrittene Analytik weiter gestärkt, um wachsende Bedrohungen in Echtzeit zu erkennen

Geltungsbereich undThreat Hunting Market Segment

| Attribute | Drohlicher JagdschlüsselMarkteinsichten |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten | • Rising Adoption von AI-Powered Threat Hunting Solutions |

| Daten Infos zum Wert hinzugefügt | Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Threat Hunting Market Trends

„Rising Adoption of Proactive Cybersecurity Measures“

• Die zunehmende Häufigkeit und Raffinesse von Cyberangriffen prägen den Bedrohungsjagdmarkt deutlich, da Organisationen proaktive Erkennungs- und Minderungsstrategien priorisieren. Bedrohungen, anomales Verhalten und potenzielle Verstöße, bevor sie eskalieren und die allgemeine Cybersicherheitshaltung des Unternehmens stärken. Dieser Trend treibt die Übernahme in Finanz-, Gesundheits-, IT- und Regierungssektoren voran und ermutigt Anbieter, fortschrittliche Erkennungsalgorithmen und Automatisierungsfunktionen zu entwickeln.

• Die zunehmende Sensibilisierung für Datenschutz, Compliance und Risikomanagement hat die Nachfrage nach Bedrohungsjagdlösungen in Unternehmens- und Cloud-Umgebungen beschleunigt. Organisationen implementieren zunehmend Bedrohungsjagd-Praktiken, um Insider-Bedrohungen, fortgeschrittene persistente Bedrohungen (APTs) und Ransomware-Angriffe zu erkennen. Dieser Fokus fördert die Zusammenarbeit zwischen Cybersicherheitsanbietern und Unternehmen, um die Erkennungsfähigkeiten zu verbessern und die Ansprechzeiten zu reduzieren

• Die Integration mit KI-, Machine Learning- und Security Information and Event Management (SIEM)-Systemen beeinflusst Kaufentscheidungen, ermöglicht eine vorausschauende Analyse und intelligente Bedrohungspriorisierung. Unternehmen nutzen diese Integrationen, um die Ressourcenzuweisung zu optimieren und die operative Effizienz zu verbessern und gleichzeitig die Einhaltung von Industriestandards und regulatorischen Mandaten sicherzustellen.

• So erweiterte CrowdStrike im Jahr 2024 in den USA und Darktrace in den USA ihre Bedrohungsjagdangebote durch die Einbeziehung von AI-getriebenen Analysen und Cloud-basierten Monitoring-Lösungen. Diese Starts zielten darauf ab, Echtzeit-Drohung Sichtbarkeit und vorausschauende Einblicke in Unternehmen zu bieten, operative Widerstandsfähigkeit zu erhöhen und finanzielle und namhafte Risiken zu reduzieren

• Während die Nachfrage nach Bedrohungsjagdlösungen wächst, hängt die anhaltende Marktausweitung von kontinuierlicher FuE, Integration mit bestehenden Cyber-Sicherheitsinfrastrukturen und kostengünstigen Bereitstellungsmodellen ab. Anbieter konzentrieren sich auf die Verbesserung der Automatisierung, die Verbesserung von Bedrohungs-Geheimdiensten und die Entwicklung skalierbarer Cloud-basierter Lösungen zur Unterstützung breiterer Adoption

Drohe Jagdmarktdynamik

Fahrer

„Rising Adoption of Proactive Cybersecurity and AI-Driven Analytics“

• Organisationen setzen zunehmend Bedrohungsjagdwerkzeuge ein, um Cyber-Bedrohungen proaktiv zu erkennen und zu mildern, bevor sie die Operationen beeinflussen. Die Integration von KI- und maschinellem Lernen verbessert die Bedrohungserkennung und reduziert manuelle Untersuchungsbemühungen, die Nachfrage in Unternehmen weltweit

• Ausbau digitaler Transformationsinitiativen, Cloud Adoption und Remote-Arbeitsmodelle fördern das Marktwachstum. Unternehmen benötigen kontinuierliche Überwachung und erweiterte Bedrohungserkennungsfähigkeiten, um hybride IT-Umgebungen zu sichern und Investitionen in anspruchsvolle Bedrohungsjagdplattformen zu veranlassen

• Cybersecurity-Anbieter fördern Bedrohungsjagdlösungen durch verwaltete Dienste, Schulungen und Echtzeitüberwachungsfunktionen. Dies wird durch regulatorische Compliance-Anforderungen und erhöhte Ausgaben für Sicherheitsinfrastrukturen zum Schutz sensibler Daten und kritischer Vermögenswerte unterstützt.

• So berichteten beispielsweise im Jahr 2023 Palo Alto Networks in den USA und FireEye in den USA über eine verstärkte Übernahme ihrer Bedrohungsjagdlösungen unter Unternehmenskunden, die sich auf die automatisierte Bedrohungserkennung, die Vorfälleantwort und das Compliance-Management konzentrierten. Diese Implementierungen führten zu einer schnelleren Erkennung fortschrittlicher Bedrohungen und minimierten potenziellen betrieblichen Störungen

• Obwohl die proaktive Cyber-Sicherheits-Adoption das Marktwachstum unterstützt, hängt die breitere Umsetzung von der Verfügbarkeit von qualifizierten Cyber-Sicherheitsexperten, der Integration mit Legacy-Systemen und Kostenüberlegungen ab. Investitionen in Automatisierungs-, Schulungs- und Cloud-Native-Lösungen werden für die globale Nachfrage und den nachhaltigen Wettbewerbsvorteil entscheidend sein.

Zurückhaltung/Challenge

„Limited Skilled Workforce und hohe Implementierungskosten“

• Die Knappheit von geschulten Cybersicherheitsexperten mit Know-how in der Bedrohungsjagd bleibt eine zentrale Herausforderung und verlangsamt die Übernahme in Organisationen mit eingeschränkter IT-Sicherheit. Der Mangel an Personal zur Überwachung, Analyse und Reaktion auf Alarme kann die Wirksamkeit von Bedrohungsjagdinitiativen beeinflussen

• Hohe Kosten, die mit fortschrittlichen Bedrohungsjagdlösungen verbunden sind, einschließlich AI-getriebener Plattformen, Cloud-Einsätze und kontinuierliche Überwachung, Begrenzung der Übernahme kleiner und mittlerer Unternehmen (KMU). Haushaltszwänge und die Komplexität der Integration neuer Werkzeuge mit vorhandener IT-Infrastruktur stellen zusätzliche Hindernisse dar

• Organisationsbewusstsein und Verständnis für proaktive Bedrohungsjagdpraktiken sind uneben, insbesondere in Schwellenländern. Ein begrenztes Wissen über funktionale Vorteile beschränkt die Annahme in bestimmten Branchen und IT-Umgebungen

• Im Jahr 2024 meldeten die KMU in Indien und Brasilien eine langsamere Aufnahme fortgeschrittener Bedrohungsjagddienste aufgrund von Budgetbeschränkungen, mangelndem Fachpersonal und minimalem Bewusstsein für betriebliche Vorteile. Organisationen setzten sich oft auf reaktive Cybersicherheitsmaßnahmen, anstatt in eine proaktive Bedrohungserkennung zu investieren

• Die Bewältigung dieser Herausforderungen erfordert kosteneffiziente Lösungen, erweiterte Schulungsprogramme und verwaltete Serviceangebote, um Organisationen mit begrenztem Fachwissen zu unterstützen. Die Zusammenarbeit mit Branchenverbänden, Cyber-Sicherheits-Ausbildungsinstituten und Cloud-Dienstleistern kann dazu beitragen, das langfristige Wachstumspotenzial des globalen Bedrohungsjagdmarkts zu entfalten

Threat Hunting Market Scope

Der Bedrohungsjagdmarkt wird auf Basis von Einsatztyp, Zielumgebung, Servicetyp, Industrie und Tier segmentiert.

• Durch Einsatzart

Auf Basis des Einsatztyps wird der Bedrohungsjagdmarkt in On-Premises, Cloud-Based und Hybrid segmentiert. Das Segment Cloud-Based hatte 2025 den größten Marktanteil, der von Unternehmen geleitet wurde, die skalierbare, flexible Lösungen suchten, die über globale Standorte schnell eingesetzt werden können. Cloud-basierte Bedrohungsjagd ermöglicht eine kontinuierliche Überwachung, automatisierte Updates und Integration mit anderen Cybersicherheitstools, wodurch die operative Komplexität reduziert wird. Die Adoption wird durch die zunehmende Verschiebung in Richtung Remote-Arbeit, Multi-Cloud-Umgebungen und fortgeschrittene Analytik weiter gestärkt, um sich entwickelnde Bedrohungen in Echtzeit zu erkennen.

Das Segment On-Premises wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, da Organisationen in hochregulierten Branchen die volle Kontrolle über ihre Sicherheitsinfrastruktur und sensible Daten bevorzugen. On-Premises-Einsätze ermöglichen maßgeschneiderte Bedrohungsjagdstrategien, tiefgehende forensische Analyse und direkte Integration mit internen Systemen. Organisationen, die sich auf die Privatsphäre von Daten, die Einhaltung von Regulierungsstandards und die Reaktion auf niedrige Latenzbedrohungen konzentrieren, übernehmen zunehmend On-Premises-Lösungen, was sie zu einem zentralen Wachstumsbereich macht.

• Durch Zielumgebung

Auf Basis der Zielumgebung wird der Markt in Netzwerk, Cloud, Endpoint und Hybrid segmentiert. Das Endpoint-Segment hielt den größten Umsatzanteil im Jahr 2025 aufgrund der Verbreitung von Endpoint-Geräten wie Laptops, Smartphones, IoT-Geräten und Servern, die häufig Ziele für Malware und Ransomware sind. Endpoint Bedrohung Jagd hilft Organisationen proaktiv zu erkennen Anomalien, Verletzungen zu verhindern und sichere verteilte IT-Umgebungen. Die zunehmende Remote-Arbeits- und Gerätekonnektivität treibt die Einführung von endpoint-fokussierten Lösungen weiter voran.

Das Cloud-Segment wird das schnellste Wachstum von 2026 bis 2033 beobachten, da Unternehmen Anwendungen und Daten zu öffentlichen, privaten und hybriden Cloud-Plattformen migrieren. Cloud Bedrohungsjagd bietet Sichtbarkeit über dynamische Cloud-Workloads, automatisierte Erkennung von Fehlkonfigurationen und schnelle Reaktion auf mögliche Sicherheitsvorfälle. Die steigende Übernahme von SaaS- und Cloud-Native-Anwendungen sowie regulatorische Anforderungen an den Datenschutz beschleunigen das Wachstum in diesem Segment.

• Nach Servicetyp

Auf der Grundlage des Service-Typs wird der Markt in Managed, Professional und Support-Services segmentiert. Das Segment Managed entfiel auf den größten Marktanteil im Jahr 2025, da sich Unternehmen zunehmend auf externe Experten für die 24/7-Überwachung, Bedrohungsintelligenz und Vorfälle verlassen. Managed Services reduzieren die Notwendigkeit umfangreicher Cyber-Sicherheitsteams und bieten Zugang zu fortschrittlichen Tools und Analysen, um einen kontinuierlichen Schutz vor anspruchsvollen Cyber-Bedrohungen zu gewährleisten.

Das Segment Professional wird voraussichtlich das schnellste Wachstum von 2026 bis 2033 registrieren, das durch die steigende Nachfrage nach Expertenberatung, strategischer Umsetzung und Schulungsdienstleistungen getrieben wird. Organisationen nutzen professionelle Bedrohungsjagddienste, um interne Cybersicherheitsfunktionen zu stärken, Bedrohungserkennungsrahmen zu verbessern und die Einhaltung globaler Vorschriften zu erreichen. Diese Dienste unterstützen auch maßgeschneiderte Bereitstellungsstrategien und Integration mit bestehenden Sicherheitsoperationen.

• Von der Industrie

Auf der Grundlage der Industrie wird der Bedrohungsjagdmarkt in IT und Telecom, BFSI, Healthcare, Retail und Manufacturing segmentiert. Das BFSI-Segment hielt 2025 den größten Marktanteil aufgrund der kritischen Notwendigkeit, Finanzsysteme und Kundendaten von hochentwickelten Cyberangriffen zu schützen. Banken, Versicherungen und Finanzinstitute investieren stark in proaktive Bedrohungserkennung, kontinuierliche Überwachung und Echtzeitanalysen, um Verletzungen, finanzielle Verluste und Reputationsschäden zu verhindern.

Das Healthcare-Segment soll das schnellste Wachstum von 2026 bis 2033 beobachten, da Krankenhäuser, Kliniken und Forschungszentren zunehmend elektronische Gesundheitsakte (EHR) und angeschlossene medizinische Geräte übernehmen. Cyber-Bedrohungen für Patientendaten, kritische Gesundheitsinfrastruktur und Pharmaforschung fördern die Nachfrage nach fortschrittlichen Bedrohungsjagdlösungen. Regulatorische Compliance-Anforderungen, wie die HIPAA und die DSGVO, fördern auch Gesundheitsorganisationen zur Umsetzung robuster Cybersicherheitsstrategien.

• Von Tier

Auf der Grundlage von Tier wird der Markt in Tier 1, Tier 2 und Tier 3 Organisationen segmentiert. Das Segment Tier 1 hatte 2025 den größten Umsatzanteil, da große Unternehmen mit komplexen IT-Umgebungen signifikant in proaktive Bedrohungserkennungs- und Antwortsysteme investieren. Diese Organisationen priorisieren die Minimierung operativer Störungen, die Sicherung kritischer Vermögenswerte und den Schutz sensibler Kunden- und Finanzdaten vor fortgeschrittenen anhaltenden Bedrohungen (APTs).

Das Segment Tier 2 wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, die von mittelständischen Unternehmen, die kostengünstige Bedrohungsjagdlösungen annehmen, angetrieben wird. Tier 2 Organisationen implementieren zunehmend Hybrid- und Managed-Modelle, um Sicherheitsbudgets zu optimieren und gleichzeitig robusten Schutz zu erhalten. Das Wachstum wird durch steigende Cyberangriffe unterstützt, die auf Mid-Marke-Geschäfte abzielen, das Bewusstsein für Cybersicherheitsrisiken erhöhen und die Notwendigkeit skalierbarer Lösungen, die mit organisatorischen Bedürfnissen wachsen.

Threat Hunting Market Regionale Analyse

• Nordamerika dominierte den Bedrohungsjagdmarkt mit dem größten Umsatzanteil von 38,7% im Jahr 2025, angetrieben durch die zunehmende Häufigkeit von Cyberangriffen, hohe Übernahme fortschrittlicher Cybersicherheitslösungen und wachsendes Bewusstsein für proaktive Bedrohungserkennungsstrategien

• Organisationen in der Region priorisieren die Bedrohungsjagd, um kritische IT-Infrastruktur, Cloud-Umgebungen und sensible Daten zu schützen und gleichzeitig das Risiko von finanziellen und namhaften Verlusten zu verringern

• Die weit verbreitete Adoption wird durch etablierte IT-Infrastruktur, regulatorische Compliance-Anforderungen und zunehmende Investitionen in Cyber-Sicherheitstechnologien unterstützt, wodurch die Bedrohungsjagd als kritische Lösung für Unternehmen geschaffen wird

US Threat Hunting Market Insight

Der US-Drohungsmarkt eroberte den größten Umsatzanteil im Jahr 2025 in Nordamerika, der von der schnellen digitalen Transformation von Unternehmen und der steigenden Raffinesse von Cyber-Bedrohungen betrieben wird. Organisationen implementieren zunehmend Bedrohungsjagd-Frameworks, um Anomalien proaktiv zu identifizieren und Sicherheitsverletzungen zu mildern. Die Nachfrage nach Echtzeit-Drohungserkennung, AI-powered Analytics und Cloud-basierter Überwachung treibt das Marktwachstum weiter voran. Darüber hinaus trägt die Integration von Bedrohungsjagd mit verwalteten Sicherheitsdiensten und regulatorischen Compliance-Initiativen maßgeblich zur Expansion bei.

Europa Threat Jagdmarkt Insight

Der europäische Bedrohungsjagdmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, vor allem durch strenge Datenschutzbestimmungen wie DSGVO und die zunehmende Notwendigkeit fortschrittlicher Cybersicherheitsmaßnahmen. Die zunehmende Übernahme von Cloud Computing und digitalen Dienstleistungen in KMU und Großunternehmen fördert die Nachfrage nach Märkten. Europäische Organisationen investieren auch in qualifizierte Cybersicherheitsexperten und automatisierte Bedrohungserkennungstools. Das Wachstum ist besonders stark in den Bereichen BFSI, Healthcare und Fertigung, wobei die Bedrohungsjagd ein wesentlicher Bestandteil der Unternehmenssicherheitsstrategien wird.

US Threat Hunting Market Insight

Der US-Drohungsjagdmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, die durch zunehmende Cyberkriminalität und zunehmendes Bewusstsein für eine proaktive Bedrohungserkennung getrieben wird. Organisationen übernehmen hybride und Cloud-basierte Bedrohungsjagdlösungen, um kritische Infrastruktur und sensible Daten zu sichern. Der starke IT- und Telekommunikationssektor des Landes, verbunden mit robusten regulatorischen Rahmenbedingungen, beschleunigt die Umsetzung von Bedrohungsjagdplattformen. Die zunehmenden Investitionen in KI und maschinelles Lernen zur automatisierten Bedrohungserkennung erhöhen die Markterweiterung.

Deutschland Threat Jagdmarkt Insight

Der deutsche Bedrohungsjagdmarkt wird von 2026 bis 2033 mit der steigenden Nachfrage nach Cyber-Sicherheitslösungen im verarbeitenden Gewerbe und in der Industrie rechnen. Deutschlands Schwerpunkt auf Industrie 4.0, vernetzten Geräten und sicheren digitalen Ökosystemen fördert die Annahme. Organisationen integrieren Bedrohungsjagd mit Endpoint-, Netzwerk- und Cloud-Monitoring-Lösungen, um fortschrittliche persistente Bedrohungen zu verhindern. Der Fokus des Landes auf Cybersicherheitsinnovation und regulatorische Compliance erhöht das Vertrauen der Unternehmen in proaktive Bedrohungsmanagementlösungen.

Asien-Pazifik Bedrohung Jagd Markt Insight

Der asiatisch-pazifische Bedrohungsjagdmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, die durch zunehmende Digitalisierung, schnelle Übernahme von Cloud-Diensten und steigender Cyberkriminalität in Ländern wie China, Japan und Indien getrieben wird. Organisationen in den Bereichen IT, BFSI und Gesundheitswesen investieren proaktiv in Bedrohungsjagdwerkzeuge und -dienste, um Sicherheitsrisiken zu mindern. Regierungsinitiativen zur Unterstützung von Cyber-Sicherheitsrahmen und der digitalen Infrastrukturentwicklung beschleunigen die Marktakzeptanz. Darüber hinaus erhöht die Expansion von Managed Security Service Providern (MSSPs) die Zugänglichkeit von Bedrohungsjagdlösungen in der gesamten Region.

Japan Threat Jagdmarkt Insight

Aufgrund der starken IT-Infrastruktur, des fortgeschrittenen digitalen Ökosystems und des zunehmenden Bedarfs an Cybersicherheit im verarbeitenden Gewerbe und im Einzelhandel wird der japanische Drohungsmarkt von 2026 bis 2033 am schnellsten wachsen. Organisationen implementieren die AI-getriebene Bedrohungserkennung und Cloud-basierte Überwachungsplattformen, um sensible Daten zu schützen. Die Integration der Bedrohungsjagd mit dem Risikomanagement und den Compliance-Frames treibt auch das Marktwachstum voran. Darüber hinaus fördert Japans Fokus auf Cyber-Resilienz und proaktive Sicherheitsmaßnahmen die Nachfrage nach verwalteten und professionellen Bedrohungsjagddiensten.

China Threat Jagdmarkt Insight

Der China-Drohungsmarkt entfiel 2025 auf den größten Marktanteil im asiatisch-pazifischen Markt, der der schnellen digitalen Transformation des Landes, der wachsenden Cloud-Adoption und steigenden Cyber-Angriffsvorfällen zuzuschreiben war. Unternehmen investieren zunehmend in Netzwerk-, Cloud- und Endpoint-Drohungslösungen, um kritische Operationen zu sichern. Die Entstehung von MSSPs, staatliche Cybersicherheitsinitiativen und inländische Lösungsanbieter sind Schlüsselfaktoren für das Marktwachstum. Darüber hinaus beschleunigt der Fokus auf Smart City-Projekte, Digital Banking und E-Commerce-Erweiterung die Annahme von Bedrohungsjagdlösungen in allen Branchen.

Threat Hunting Market Share

Die Threat Hunting Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- CrowdStrike (USA)

- Palo Alto Networks (USA)

- Darktrace (USA)

- FireEye, Inc. (USA)

- IBM Corporation (US)

- Cisco Systems, Inc. (USA)

- Fortinet, Inc. (USA)

- Check Point Software Technologies Ltd. (Israel)

- Rapid7, Inc. (USA)

- McAfee Corp. (USA)

- AT&T Cybersecurity (USA)

- Trend Micro Inc. (Japan)

- Splunk Inc. (USA)

- Sophos Ltd. (U.K.)

- RSA Security LLC (USA)

Neueste Entwicklungen im globalen Bedrohungsmarkt

- Im September 2025 startete Palo Alto Networks (USA) eine neue Suite mit Cloud-fokussierten Bedrohungsjagdwerkzeugen, die auf die wachsenden Herausforderungen der Cloud-Sicherheit ausgerichtet sind. Die Entwicklung zielt darauf ab, den Schutz für Unternehmen zu stärken, die Operationen in Cloud-Umgebungen migrieren und fortschrittliche Erkennungs- und Minderungsfähigkeiten bieten. Diese Expansion verbessert die Marktposition von Palo Alto Networks in der Cloud Cybersecurity, zieht eine breitere Kundenbasis an und ermutigt Konkurrenten, in Cloud-Drohungslösungen zu innovieren

- Im August 2025 kündigte CrowdStrike (USA) eine strategische Partnerschaft mit einem führenden Telekommunikationsanbieter an, um die Bedrohung durch Mobilfunknetze zu stärken. Die Zusammenarbeit ermöglicht die Integration fortschrittlicher Bedrohungsinformationen mit mobiler Sicherheit, den Schutz kritischer Infrastruktur und die Bewältigung neuer Schwachstellen. Die Bewegung stärkt die Präsenz von CrowdStrike im Telekommunikationssektor, eröffnet Zugang zu neuen Kundensegmenten und verstärkt seine Wettbewerbsposition in proaktiven Cybersicherheitslösungen

- Im Juli 2024 sicherte Darktrace (U.K.) einen großen Vertrag mit einem multinationalen Finanzinstitut zur Umsetzung seiner AI-getriebenen Bedrohungsplattform. Die Initiative zielt darauf ab, künstliche Intelligenz zu nutzen, um anspruchsvolle Cyber-Bedrohungen in Echtzeit zu erkennen und zu reagieren, die organisatorische Sicherheit zu verbessern. Dieser Vertrag validiert Darktraces KI-Ansatz, verbessert die Glaubwürdigkeit im Finanzsektor und treibt eine breitere Übernahme von KI-basierten Cybersicherheitslösungen in allen Branchen voran

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.