Global Tissue Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

602.95 Million

USD

1,005.40 Million

2024

2032

USD

602.95 Million

USD

1,005.40 Million

2024

2032

| 2025 –2032 | |

| USD 602.95 Million | |

| USD 1,005.40 Million | |

| % | |

|

Globale Marktsegmentierung für Gewebediagnostik nach Produkt (Verbrauchsmaterialien und Instrumente), Technologie (Immunhistochemie, In-situ-Hybridisierung, digitale Pathologie und Workflow-Management sowie Spezialfärbung), Krankheit (Brustkrebs, Magenkrebs, Lymphom, Prostatakrebs, nicht-kleinzelliger Lungenkrebs und andere Krankheiten), Endverbraucher (Krankenhäuser, Pharmaunternehmen, Forschungslabore, Diagnosezentren, ambulante chirurgische Zentren und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Gewebediagnostik

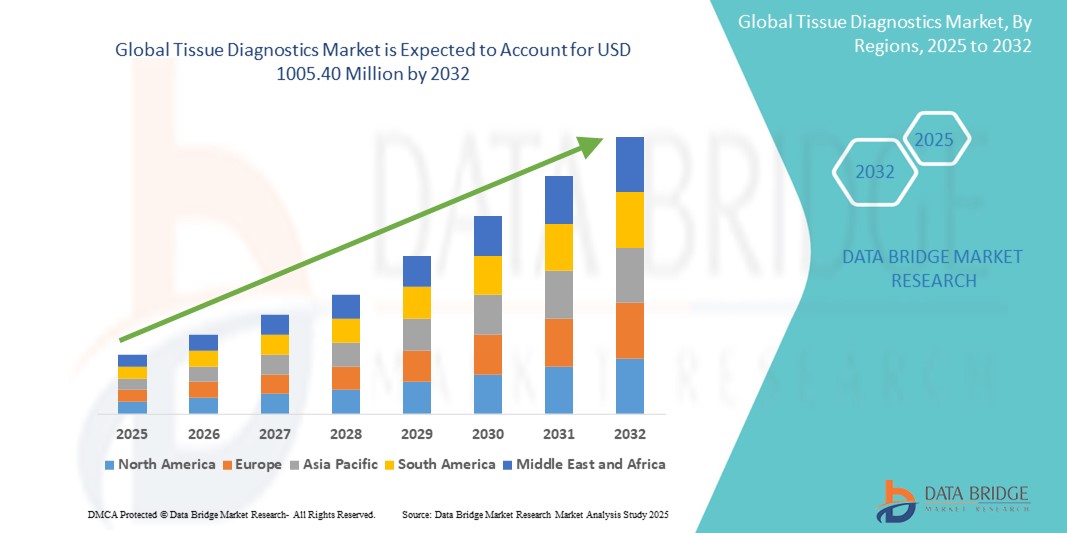

- Der globale Markt für Gewebediagnostik wird im Jahr 2024 auf 602,95 Millionen US-Dollar geschätzt und soll bis 2032 einen Wert von 1.005,40 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate (CAGR) von 6,60 % im Prognosezeitraum entspricht.

- Das Marktwachstum in der Gewebediagnostik wird maßgeblich durch die weltweit zunehmende Verbreitung von Krebs und anderen chronischen Krankheiten sowie durch den erheblichen technologischen Fortschritt vorangetrieben, der zu einer verbesserten diagnostischen Genauigkeit und Effizienz sowohl im klinischen als auch im Forschungsumfeld führt.

- Darüber hinaus etabliert die steigende Nachfrage nach präzisen, frühzeitigen Diagnose- und personalisierten medizinischen Ansätzen fortschrittliche Gewebediagnostiklösungen wie digitale Pathologie und Molekulardiagnostik als modernen Standard im Krankheitsmanagement. Diese konvergierenden Faktoren beschleunigen die Akzeptanz von Gewebediagnostiklösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Gewebediagnostik

- Gewebediagnostik bietet detaillierte Einblicke in zelluläre und molekulare Veränderungen im Gewebe und ist ein zunehmend wichtiger Bestandteil der modernen Krankheitsdiagnose, Prognose und Therapiewahl in Klinik und Forschung. Dies liegt an ihrer höheren Genauigkeit, der Fähigkeit, spezifische Biomarker zu identifizieren, und der nahtlosen Integration in personalisierte medizinische Ansätze.

- Die steigende Nachfrage nach Gewebediagnostik ist vor allem auf die weltweite Verbreitung von Krebs und anderen chronischen Erkrankungen, die zunehmende Bedeutung einer frühzeitigen und präzisen Krankheitserkennung und die zunehmende Präferenz für maßgeschneiderte Therapiestrategien zurückzuführen. Bis 2040 wird die weltweite Krebsbelastung voraussichtlich über 28 Millionen Neuerkrankungen erreichen, was den dringenden Bedarf an fortschrittlichen Diagnoseinstrumenten unterstreicht.

- Nordamerika dominiert den Markt für Gewebediagnostik mit dem größten Umsatzanteil von 41,4 % im Jahr 2024. Der Markt zeichnet sich durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben, einen starken Fokus auf Forschung und Entwicklung in den Bereichen Genomik und Proteomik sowie die frühzeitige Einführung modernster Diagnosetechnologien aus.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Gewebediagnostik sein, mit einer prognostizierten jährlichen Wachstumsrate (CAGR) von 10,6 %, bedingt durch steigende Gesundheitsausgaben, ein zunehmendes Bewusstsein für Krebsvorsorge, eine verbesserte Gesundheitsinfrastruktur und einen großen Patientenpool in Ländern wie China, Indien und Japan.

- Das Segment Brustkrebs dominiert den globalen Markt für Gewebediagnostik mit dem größten Marktanteil von 50,66 % im Jahr 2024. Grund hierfür sind die weltweit steigende Zahl an Brustkrebserkrankungen, das zunehmende Bewusstsein für Früherkennung und Diagnose sowie der dringende Bedarf an präziser Gewebediagnostik für eine effektive Behandlungsplanung.

Berichtsumfang und Marktsegmentierung für Gewebediagnostik

|

Eigenschaften |

Wichtige Markteinblicke in die Gewebediagnostik |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Gewebediagnostik

„ Vertiefung der Integration fortschrittlicher digitaler Pathologielösungen “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Gewebediagnostik ist die zunehmende Integration fortschrittlicher digitaler Pathologielösungen. Diese Technologiefusion verbessert die diagnostische Effizienz, Präzision und die Gesamtleistung von Pathologielaboren und Forschungseinrichtungen erheblich.

- Beispielsweise integrieren digitale Pathologieplattformen von Unternehmen wie Paige.AI oder Aiforia nahtlos Algorithmen zur Analyse von Ganzkörperbildern. Dies unterstützt Pathologen bei Aufgaben wie der Tumorerkennung, der Graduierung und der Quantifizierung von Biomarkern. Dies ermöglicht die automatisierte Analyse großer Datensätze, reduziert den manuellen Aufwand und verkürzt die Durchlaufzeiten.

- Die Integration digitaler Werkzeuge in die Gewebediagnostik ermöglicht Funktionen wie das Lernen aus umfangreichen Gewebebilddatensätzen, um die diagnostische Genauigkeit im Laufe der Zeit zu verbessern und intelligente Warnmeldungen bei verdächtigen Bereichen oder seltenen Krankheitsbildern bereitzustellen. So können einige Modelle beispielsweise dabei helfen, subtile morphologische Veränderungen zu erkennen, die auf Krebs im Frühstadium hindeuten, oder Behandlungsreaktionen anhand von Gewebebiomarkern vorherzusagen. Darüber hinaus trägt die Automatisierung dazu bei, Arbeitsabläufe zu standardisieren, die Variabilität zwischen den Beobachtern zu reduzieren und den Durchsatz in Laboren mit hohem Durchsatz zu steigern.

- Die nahtlose Integration digitaler Gewebediagnostik-Tools in Laborinformationssysteme (LIS) und umfassendere digitale Gesundheitsplattformen ermöglicht eine zentrale Steuerung und ein umfassendes Datenmanagement. Über eine einheitliche Schnittstelle können Pathologen und Forscher digitale Objektträger verwalten, auf Patientendaten zugreifen und Befunde mit anderen Diagnosemodalitäten integrieren. So entsteht ein einheitliches und automatisiertes Ökosystem für Diagnose und Forschung.

- Dieser Trend zu intelligenteren, intuitiveren und vernetzten Diagnosesystemen verändert die Erwartungen der Nutzer an die Pathologie grundlegend. Daher entwickeln Unternehmen digitale Pathologielösungen mit Funktionen wie automatisiertem Vorscreening von Objektträgern, intelligenter Fallpriorisierung und Entscheidungshilfen für komplexe Diagnosen.

- Die Nachfrage nach Gewebediagnostiklösungen mit nahtloser digitaler Integration wächst sowohl in der klinischen Pathologie als auch in der Forschung rasant, da Gesundheitsdienstleister zunehmend Wert auf Effizienz, Genauigkeit und umfassende Erkenntnisse für eine personalisierte Medizin und verbesserte Patientenergebnisse legen.

Marktdynamik für Gewebediagnostik

Treiber

„Steigender Bedarf aufgrund steigender Krebsbelastung und Fortschritte in der personalisierten Medizin“

- Die weltweit zunehmende Verbreitung von Krebs und anderen chronischen Krankheiten sowie die zunehmende Verbreitung personalisierter medizinischer Ansätze sind wesentliche Treiber für die steigende Nachfrage nach Gewebediagnostik.

- So wird beispielsweise prognostiziert, dass die weltweite Krebsinzidenz bis 2040 um 60 % steigen wird, was den dringenden Bedarf an präzisen und fortschrittlichen Diagnoseinstrumenten unterstreicht.

- Da sich die Gesundheitssysteme der entscheidenden Rolle einer frühen und präzisen Krankheitserkennung für die Verbesserung der Patientenergebnisse immer mehr bewusst werden, bietet die Gewebediagnostik fortschrittliche Funktionen wie die Identifizierung von Biomarkern, die molekulare Profilierung und die Stratifizierung von Krankheiten und liefert so überzeugende Erkenntnisse für gezielte Therapien.

- Darüber hinaus machen die wachsende Popularität der Präzisionsmedizin und der Wunsch nach maßgeschneiderten Behandlungsstrategien die Gewebediagnostik zu einem integralen Bestandteil der modernen Gesundheitsversorgung und ermöglichen eine nahtlose Integration mit Plattformen für therapeutische Entscheidungen und Patientenmanagement.

- Die Fähigkeit, Krankheiten frühzeitig zu erkennen, therapeutische Reaktionen vorherzusagen und den Krankheitsverlauf mit hoher Genauigkeit zu überwachen, sind Schlüsselfaktoren für die Verbreitung der Gewebediagnostik in Klinik und Forschung. Der Trend zu digitalen Pathologie-Installationen und die zunehmende Verfügbarkeit hochentwickelter Diagnoselösungen tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

„ Bedenken hinsichtlich hoher Anfangskosten und strenger regulatorischer Anforderungen “

- Bedenken hinsichtlich der hohen Anschaffungskosten moderner Instrumente und Reagenzien für die Gewebediagnostik stellen eine erhebliche Hürde für eine breitere Marktdurchdringung dar, insbesondere in Entwicklungsregionen oder für kleinere Diagnoselabore.

- Neue digitale Pathologiesysteme kosten beispielsweise in der Regel zwischen 50.000 und 200.000 US-Dollar , wobei High-End-Modelle bis zu 300.000 US-Dollar kosten können . Diese erheblichen Vorabinvestitionen können für viele Gesundheitseinrichtungen ein Hindernis darstellen.

- Darüber hinaus stellen strenge regulatorische Anforderungen, wie sie beispielsweise von der FDA (z. B. für Produkte der Klasse III, die eine umfassende Zulassung vor der Markteinführung erfordern) und der IVDR der EU auferlegt werden, erhebliche Hürden für Unternehmen dar, die innovative Produkte einführen möchten. Diese Vorschriften können zu langwierigen Genehmigungsverfahren, erhöhten Compliance-Kosten und potenziellen Verzögerungen bei der Markteinführung führen.

- Um eine breitere Akzeptanz zu erreichen, ist es entscheidend, diese Kosten- und Regulierungsprobleme durch Forschung und Entwicklung kostengünstigerer Technologien, die Vereinfachung regulatorischer Abläufe und die Bereitstellung solider wirtschaftlicher Begründungen für neue Diagnoselösungen zu lösen. Zwar werden Anstrengungen unternommen, um kostengünstigere Lösungen zu entwickeln und Vorschriften weltweit zu harmonisieren, doch der vermeintliche Mehrpreis für fortschrittliche Diagnosetechnologie und die Komplexität der Einhaltung gesetzlicher Vorschriften können eine breite Akzeptanz, insbesondere bei Institutionen mit Budgetbeschränkungen, noch immer behindern.

- Die Bewältigung dieser Herausforderungen durch verbesserte Zugänglichkeit, Aufklärung von Verbrauchern und Anbietern über die langfristigen Vorteile einer frühen und präzisen Diagnostik sowie die Entwicklung kostengünstigerer Optionen für die Gewebediagnostik wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Markt für Gewebediagnostik Umfang

Der Markt ist nach Produkt, Technologie, Krankheit und Endbenutzer segmentiert.

- Nach Produkt

Der globale Markt für Gewebediagnostik ist produktbezogen in Verbrauchsmaterialien und Instrumente unterteilt. Das Verbrauchsmaterialsegment dominiert den Markt mit einem Marktanteil von 59,2 % im Jahr 2024. Diese Dominanz ist auf die wiederkehrende Natur und den hohen Verbrauch von Produkten wie Fixiermitteln, Einbettungsmedien, verschiedenen Farbstoffen, Antikörpern und Sonden zurückzuführen, die für routinemäßige Diagnoseverfahren unerlässlich sind.

Es wird erwartet, dass das Instrumentensegment aufgrund des technologischen Fortschritts bei automatisierten Systemen und der digitalen Pathologie beträchtlich wachsen wird.

- Nach Technologie

Der Markt für Gewebediagnostik ist technologisch in Immunhistochemie, In-situ-Hybridisierung, digitale Pathologie und Workflow-Management sowie Spezialfärbung unterteilt. Das Segment Immunhistochemie dominierte den Markt hinsichtlich des Umsatzanteils und machte im Jahr 2024 25,79 % aus. Die weit verbreitete Anwendung der Immunhistochemie in der Krebsdiagnostik aufgrund ihrer Fähigkeit, spezifische Zielproteine in Gewebeproben zu erkennen, trägt zu ihrer führenden Position bei.

Das Segment der digitalen Pathologie und des Workflow-Managements dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Nutzung der Ganzkörperbildgebung, die KI-Integration für die Bildanalyse und die Nachfrage nach verbesserter Workflow-Effizienz und Ferndiagnose.

- Durch Krankheit

Der Markt für Gewebediagnostik ist nach Krankheitsbildern in Brustkrebs, Magenkrebs, Lymphom, Prostatakrebs, nicht-kleinzelligen Lungenkrebs und weitere Erkrankungen unterteilt. Das Brustkrebssegment hatte 2024 mit 50,66 % den größten Marktanteil und wird voraussichtlich die höchste jährliche Wachstumsrate (CAGR) aufweisen. Grund hierfür sind die weltweit steigende Brustkrebsinzidenz, das steigende Bewusstsein für Brustkrebs und der dringende Bedarf an präziser Gewebediagnostik für Früherkennung, Diagnose und Behandlungsplanung.

- Nach Endbenutzer

Der Markt für Gewebediagnostik ist nach Endnutzern in Krankenhäuser, Pharmaunternehmen, Forschungslabore, Diagnosezentren, ambulante Operationszentren und weitere segmentiert. Das Krankenhaussegment dominierte den Markt im Jahr 2024. Dies ist auf die hohe Anzahl an Patientenaufnahmen zu Diagnose- und Behandlungszwecken, die Verfügbarkeit einer ausgebauten Infrastruktur und die zunehmende Nutzung von Gewebediagnostiksystemen und -diensten im Krankenhausumfeld zurückzuführen.

Im Segment der Diagnosezentren wird ein deutliches Wachstum erwartet, das auf die steigende Nachfrage nach spezialisierten Diagnosediensten und Outsourcing durch Gesundheitsdienstleister zurückzuführen ist.

Regionale Analyse des Marktes für Gewebediagnostik

- Nordamerika dominiert den globalen Markt für Gewebediagnostik mit dem größten Umsatzanteil und wird im Jahr 2024 41,4 % ausmachen. Diese Führungsposition ist auf eine hochentwickelte Gesundheitsinfrastruktur, erhebliche Investitionen in Forschung und Entwicklung, eine hohe Krebsprävalenz, günstige Erstattungsrichtlinien und die frühzeitige Einführung fortschrittlicher Diagnosetechnologien wie digitaler Pathologie und KI-gestützter Lösungen zurückzuführen.

- Diese weitverbreitete Akzeptanz wird durch hohe Gesundheitsausgaben, eine technologisch fortgeschrittene Bevölkerung und die wachsende Präferenz für personalisierte medizinische Ansätze weiter unterstützt, wodurch sich die Gewebediagnostik als bevorzugte Lösung sowohl für klinische Pathologie als auch für Forschungsanwendungen etabliert.

Einblicke in den US-amerikanischen Markt für Gewebediagnostik

Der US-amerikanische Markt für Gewebediagnostik erzielte 2024 mit 46,5 % den größten Umsatzanteil in Nordamerika. Dies ist auf die rasante Verbreitung fortschrittlicher Diagnosetechnologien und den wachsenden Trend zur personalisierten Medizin zurückzuführen. Verbraucher und Gesundheitsdienstleister legen zunehmend Wert auf präzise Diagnosen und maßgeschneiderte Behandlungsstrategien durch fortschrittliche Gewebeanalysen. Die zunehmende Bedeutung der Krebsfrüherkennung, verbunden mit der starken Nachfrage nach molekularen Profilierungs- und digitalen Pathologiesystemen, treibt die Gewebediagnostikbranche weiter voran. Darüber hinaus trägt die zunehmende Integration von KI-gestützter Analytik und Begleitdiagnostik maßgeblich zum Marktwachstum bei, angetrieben durch intensive Forschung und Entwicklung sowie eine robuste Gesundheitsinfrastruktur.

Einblicke in den europäischen Markt für Gewebediagnostik

Der europäische Markt für Gewebediagnostik wird voraussichtlich von 2025 bis 2032 mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf die steigende Zahl chronischer Erkrankungen, die alternde Bevölkerung und den verbesserten Zugang zu fortschrittlicher Gesundheitsversorgung zurückzuführen. Die zunehmende Krebsbelastung und die Nachfrage nach automatisierten und digitalen Diagnoselösungen fördern den Einsatz hochentwickelter Gewebediagnostik. Auch die europäischen Gesundheitssysteme profitieren von der Effizienz und Genauigkeit dieser Geräte. Die Region verzeichnet ein signifikantes Wachstum in Krankenhäusern, Diagnosezentren und Forschungslaboren, wobei die Gewebediagnostik sowohl in die Routinediagnostik als auch in bahnbrechende Forschungsinitiativen integriert wird.

Einblicke in den britischen Markt für Gewebediagnostik

Der britische Markt für Gewebediagnostik wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dieses Wachstum ist auf den zunehmenden Fokus auf die Krebsfrüherkennung, die steigende Krebsinzidenz und den Wunsch nach höherer diagnostischer Präzision zurückzuführen. Darüber hinaus ermutigen Initiativen des britischen Gesundheitsdienstes zur Einführung digitaler Pathologie und zur Optimierung diagnostischer Arbeitsabläufe Gesundheitsdienstleister, in fortschrittliche Lösungen zur Gewebeanalyse zu investieren. Großbritanniens Engagement für technologische Fortschritte im Gesundheitswesen und seine robuste Forschungsinfrastruktur dürften das Marktwachstum weiter ankurbeln.

Markteinblick in die Gewebediagnostik in Deutschland

Der deutsche Markt für Gewebediagnostik wird voraussichtlich zwischen 2025 und 2032 mit einer deutlichen jährlichen Wachstumsrate wachsen . Dies wird durch das zunehmende Bewusstsein für Präzisionsmedizin und die Nachfrage nach technologisch fortschrittlichen, hochwertigen Diagnoselösungen vorangetrieben. Die gut ausgebaute deutsche Gesundheitsinfrastruktur, kombiniert mit dem Fokus auf Innovation und intensiver Forschungstätigkeit, fördert die Verbreitung der Gewebediagnostik, insbesondere in der Onkologie und der Spezialdiagnostik. Auch die Integration der digitalen Pathologie in Laborinformationssysteme gewinnt zunehmend an Bedeutung, wobei sichere, hochpräzise Lösungen, die den Erwartungen des lokalen Gesundheitswesens entsprechen, stark bevorzugt werden.

Markteinblicke für Gewebediagnostik im asiatisch-pazifischen Raum

Der Markt für Gewebediagnostik im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,6 % wachsen. Dies ist auf die zunehmende Urbanisierung, steigende verfügbare Einkommen und den technologischen Fortschritt in Ländern wie China, Japan und Indien zurückzuführen. Das wachsende Bestreben der Region, den Zugang und die Qualität der Gesundheitsversorgung zu verbessern, unterstützt durch staatliche Initiativen zur Digitalisierung und zum Ausbau der Gesundheitsinfrastruktur, treibt die Verbreitung der Gewebediagnostik voran. Da sich die Region Asien-Pazifik zu einem wichtigen Zentrum für Investitionen im Gesundheitswesen und lokale Produktionskapazitäten entwickelt, werden Gewebediagnostik erschwinglicher und zugänglicher für einen breiteren Patientenkreis.

Einblicke in den japanischen Markt für Gewebediagnostik

Der japanische Markt für Gewebediagnostik gewinnt mit einer prognostizierten jährlichen Wachstumsrate von 9,7 % zwischen 2025 und 2032 an Dynamik . Dies ist auf die Hightech-Kultur des Landes, die schnell alternde Bevölkerung und die Nachfrage nach fortschrittlichen Gesundheitslösungen zurückzuführen. Der japanische Markt legt großen Wert auf Präzisionsmedizin und fortschrittliche Diagnostik. Die zunehmende Verbreitung altersbedingter Erkrankungen, insbesondere Krebs, treibt die Einführung der Gewebediagnostik voran. Die Integration der digitalen Pathologie in andere IT-Systeme des Gesundheitswesens, wie beispielsweise Krankenhausinformationssysteme, treibt das Wachstum weiter voran. Japans Fokus auf innovative Forschung und Früherkennungsprogramme dürfte zudem die Nachfrage nach präzisen und effizienten Diagnoselösungen sowohl im klinischen als auch im Forschungssektor ankurbeln.

Einblicke in den chinesischen Markt für Gewebediagnostik

Der chinesische Markt für Gewebediagnostik erzielte 2024 einen erheblichen Umsatz im asiatisch-pazifischen Raum, was auf die wachsende Mittelschicht des Landes, die rasante Urbanisierung und die hohe Technologieakzeptanz im Gesundheitswesen zurückzuführen ist. Es wird erwartet, dass der chinesische Markt für Gewebediagnostik von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,3 % wächst . China zählt zu den Ländern mit den weltweit größten Patientenpopulationen, und fortschrittliche Gewebediagnostik gewinnt in der Krebsdiagnose, der Therapiewahl und der Forschung zunehmend an Bedeutung. Der Vorstoß zu Gesundheitsreformen und die Verfügbarkeit immer ausgefeilterer und dennoch erschwinglicher Diagnosemöglichkeiten sowie starke inländische Hersteller und ein wachsender Fokus auf Forschung und Entwicklung sind Schlüsselfaktoren für den Markt in China.

Marktanteile in der Gewebediagnostik

Die Gewebediagnostikbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- F. Hoffmann-La Roche Ltd (Schweiz)

- Danaher Corporation (USA)

- Thermo Fisher Scientific Inc. (USA)

- Abbott (USA)

- Agilent Technologies Inc. (USA)

- Merck KGaA (US)

- Sakura Finetek Japan Co., Ltd. (Japan)

- BD (USA)

- QIAGEN (Deutschland)

- Bio SB (USA)

- BioGenex (USA)

- Abcam Limited (Großbritannien)

- Cell Signaling Technology, Inc. (USA)

- Koninklijke Philips NV (Niederlande)

- Die Menarini-Gruppe (Italien)

- Enzo Biochem Inc. (USA)

- Lunaphore Technologies SA. (Schweiz)

- 3DHISTECH Ltd. (Ungarn)

- Biocare Medical, LLC. (USA)

- Exact Sciences Corporation (USA)

Neueste Entwicklungen auf dem globalen Markt für Gewebediagnostik

- Im April 2025 gab F. Hoffmann-La Roche Ltd (Schweiz) bekannt, dass ihr VENTANA TROP2 (EPR20043) RxDx-Gerät die FDA-Zertifizierung „Breakthrough Device Designation“ erhalten hat. Dies ist die erste „Breakthrough Device Designation“ für ein Computational Pathology Companion Diagnostic (CDx)-Gerät, das KI-basierte Bildanalyse für nicht-kleinzelligen Lungenkrebs (NSCLC) nutzt, um eine präzisere Diagnose zu ermöglichen.

- Im April 2025 erhielt Agilent Technologies Inc. (USA) die europäische IVDR-Zertifizierung für seinen Begleitdiagnostiktest PD-L1 IHC 22C3 pharmDx zur Behandlung von Adenokarzinomen des Magens oder des gastroösophagealen Übergangs (GEJ). Dies erweitert seinen Nutzen bei der Identifizierung von Patienten, die für die KEYTRUDA-Therapie in Frage kommen.

- Im April 2025 erweiterten Leica Biosystems und Bio-Techne ihre Partnerschaft, um innovative räumliche Multiomics-Lösungen für automatisierte räumliche Multiomics auf dem BOND RX Research Staining Instrument anzubieten und so die Möglichkeiten der räumlichen Biologieforschung weiter zu verbessern.

- Im März 2025 haben Leica Biosystems und CellCarta eine Partnerschaft geschlossen, um die Entwicklung von Begleitdiagnostika in China voranzutreiben. Ziel dieser Zusammenarbeit ist es, Pharma- und Biotechnologieunternehmen in China ein umfassendes Angebot an Biomarker-Dienstleistungen für China anzubieten.

- Im Januar 2025 brachte Leica Biosystems die HistoCore CHROMAX Workstation auf den Markt und erweiterte damit sein Portfolio an Deck- und Färbegeräten. Diese neue Workstation automatisiert das Reagenzienmanagement und steigert die Effizienz der anatomischen Pathologie-Workflows.

- Im Januar 2025 erweiterten Philips (Niederlande) und Ibex Medical Analytics (Ibex) ihre Partnerschaft, um die Einführung KI-gestützter digitaler Pathologie-Workflows für eine bessere Patientenversorgung weiter zu beschleunigen. Ziel ist es, die diagnostische Genauigkeit und Effizienz in der Prostata-, Brust- und Magenkrebsdiagnostik zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.