Global Titanium Alloys Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.47 Billion

USD

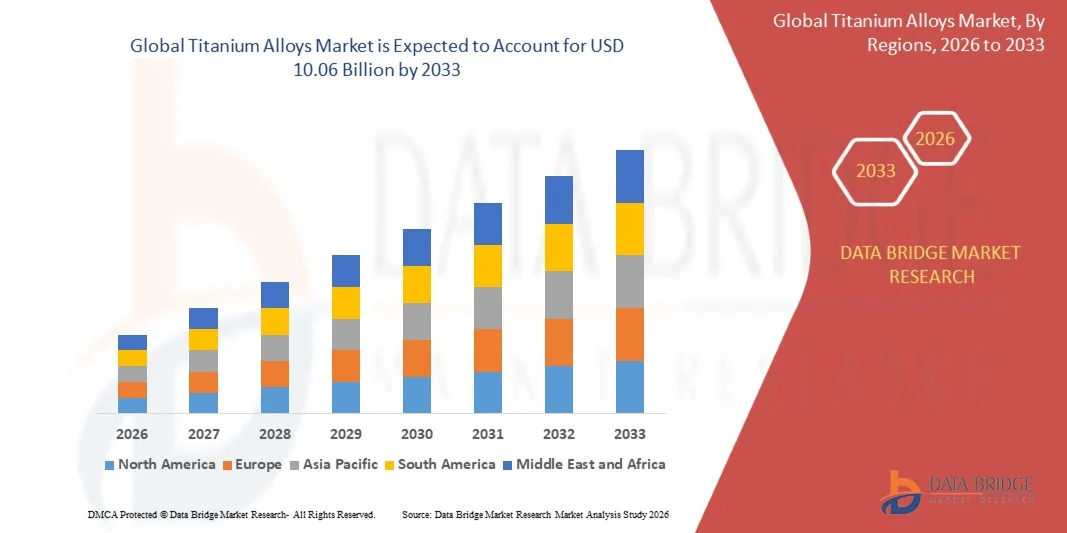

10.06 Billion

2025

2033

USD

6.47 Billion

USD

10.06 Billion

2025

2033

| 2026 –2033 | |

| USD 6.47 Billion | |

| USD 10.06 Billion | |

| % | |

|

Globale Titan Alloys Marktsegmentierung, Durch Mikrostruktur (Alpha und Near-Alpha, Alpha-Beta und Beta), End-User-Industrie (Aerospace, Automotive und Schiffbau, Chemische Verarbeitung, Power und Desalination, medizinische und dentale Implantate und andere) - Branchentrends und Prognose bis 2033

TitanlegierungenMarktgröße

- Die globale Titanlegierungen Marktgröße wurde bei6,47 Milliarden USD im Jahr 2025und wird voraussichtlich erreichen10,06 Milliarden USD bis 2033, beiCAGR von 5,68%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die steigende Nachfrage nach leichten, hochfesten Werkstoffen in den Bereichen Luft- und Raumfahrt, Automotive und Industrie gefördert, was zu einer stärkeren Fokussierung auf Kraftstoffeffizienz und Leistungsoptimierung führt. Das überlegene Festigkeits-zu-Gewicht-Verhältnis, Korrosionsbeständigkeit und Haltbarkeit von Titanlegierungen treiben ihre weit verbreitete Annahme in kritischen Anwendungen und tragen damit maßgeblich zur Markterweiterung bei

- Darüber hinaus setzen steigende Investitionen in fortschrittliche Fertigungstechnologien und wachsende Nachfrage aus medizinischen und Verteidigungssektoren Titanlegierungen als bevorzugtes Material für leistungsstarke und spezialisierte Anwendungen ein. Diese konvergierenden Faktoren beschleunigen die Einführung von Titanlegierungen, wodurch das Wachstum der Industrie deutlich erhöht wird

TitanlegierungenMarktanalyse

- Titanlegierungen sind fortschrittliche metallische Materialien, die in erster Linie aus Titan zusammen mit Elementen wie Aluminium, Vanadium und Molybdän bestehen, um Festigkeit, Korrosionsbeständigkeit und thermische Stabilität zu verbessern. Diese Legierungen werden aufgrund ihrer außergewöhnlichen mechanischen und physikalischen Eigenschaften weit verbreitet in Luft- und Raumfahrtkomponenten, medizinischen Implantaten, chemischen Verarbeitungsanlagen und Meeresanwendungen eingesetzt.

- Die eskalierende Nachfrage nach Titanlegierungen wird in erster Linie durch die rasche Expansion der Luft- und Raumfahrt- und Verteidigungsindustrie, die zunehmende Notwendigkeit biokompatibler Materialien im Gesundheitswesen und die zunehmende Betonung auf Energieeffizienz und Nachhaltigkeit in Industriebereichen gefördert.

- Asien-Pazifik dominierte den Titanlegierungsmarkt mit einem Anteil von 41,52%im Jahr 2025 durch schnelle Industrialisierung, Erweiterung der Luft- und Raumfahrtindustrie und zunehmende Nachfrage nach leichten und hochfesten Materialien in der Automobil- und Schiffsindustrie

- Nordamerika wird voraussichtlich die am schnellsten wachsende Region im Titan-Legierungen-Markt während der Prognosezeit aufgrund der starken Nachfrage aus der Luft- und Raumfahrt, Verteidigung und medizinischer Implantatindustrie sein.

- Das Alpha-beta-Segment dominierte den Markt mit einem Marktanteil von 51,62% im Jahr 2025, aufgrund seiner ausgewogenen Kombination aus Festigkeit, Duktilität und Korrosionsbeständigkeit, wodurch es sehr vielseitig in mehreren industriellen Anwendungen. Diese Legierungen werden aufgrund ihrer Fähigkeit, unter unterschiedlichen Temperatur- und Spannungsbedingungen effektiv zu arbeiten, in Luft-, Automobil- und Industriekomponenten weit verbreitet. Ihre Anpassungsfähigkeit an Wärmebehandlungs- und Fertigungsprozesse erhöht ihre Verwendbarkeit in komplexen strukturellen Anwendungen

Geltungsbereich undTitanlegierungenMarktsegmentierung

| Attribute | TitanlegierungenSchlüsselMarkteinsichten |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

TitanlegierungenMarkttrends

„Rising Adoption von Titanlegierungen in Luftfahrt- und Verteidigungsanwendungen“

- Ein wesentlicher Trend im Titanlegierungsmarkt ist die zunehmende Übernahme dieser Materialien in Luft- und Raumfahrt- und Verteidigungsanwendungen, die durch die Notwendigkeit von Leichtbaustrukturen, hoher Festigkeit und außergewöhnlicher Korrosionsbeständigkeit in kritischen Bauteilen angetrieben werden. Dieser Trend verstärkt die Bedeutung von Titanlegierungen als wesentliche Materialien zur Verbesserung der Kraftstoffeffizienz und der strukturellen Leistung in modernen Flugzeug- und Verteidigungssystemen

- So verwenden Boeing und Airbus z.B. Titanlegierungen in Flugzeugstrukturen und Triebwerkskomponenten, um das Gewicht zu reduzieren und gleichzeitig die Haltbarkeit unter extremen Bedingungen zu gewährleisten. Diese Nutzung verbessert die Effizienz der Flugzeuge und unterstützt langfristige Betriebssicherheit in anspruchsvollen Umgebungen

- Die Expansion der kommerziellen Luftfahrt und steigende Verteidigungsausgaben erhöhen die Nachfrage nach fortschrittlichen Materialien, die hohen Temperaturen und mechanischen Belastungen standhalten können. Titanlegierungen sind weit verbreitet in Luftrahmen, Jet-Engines und militärische Ausrüstung, um Leistung und Langlebigkeit zu verbessern

- Die zunehmende Entwicklung von Flugzeug- und Raumexplorationsprogrammen der nächsten Generation beschleunigt die Integration von Titanlegierungen in Struktur- und Antriebssysteme. Diese Anwendungen erfordern Materialien, die unter extremen Druck- und Temperaturschwankungen Integrität bewahren können

- Die Hersteller konzentrieren sich auf die Verbesserung der Legierungszusammensetzungen und Verarbeitungstechnologien, um die Bearbeitbarkeit zu verbessern und Materialabfälle während der Produktion zu reduzieren. Dies trägt zu einer breiteren Übernahme in Luft- und Raumfahrt-Versorgungsketten bei und verbessert die Gesamtproduktionseffizienz

- Die kontinuierliche Umstellung auf leichte, kraftstoffeffiziente und leistungsstarke Luft- und Raumfahrtsysteme verstärkt den langfristigen Bedarf an Titanlegierungen. Dieser Trend positioniert den Markt für nachhaltiges Wachstum, da die Industrien fortschrittliche Materialien für kritische technische Anwendungen priorisieren

Titanlegierungen Marktdynamik

Fahrer

„Erhöhte Nachfrage nach leichten und hochfesten Werkstoffen in Industriesektoren“

- Die zunehmende Nachfrage nach leichten und hochfesten Werkstoffen in Industriebereichen treibt das Wachstum des Titanlegierungsmarktes voran, da die Industrien die Effizienz, Haltbarkeit und Gesamtleistung ihrer Produkte verbessern wollen. Titanlegierungen bieten eine starke Kombination aus geringer Dichte und hoher mechanischer Festigkeit, so dass sie für Anwendungen geeignet sind, bei denen die Gewichtsreduktion kritisch ist

- Zum Beispiel nutzt General Electric Titanlegierungen in Strahltriebwerken und Stromerzeugungsanlagen, um die Leistung zu verbessern und das Gesamtsystemgewicht zu reduzieren. Diese Anwendung unterstützt verbesserte Kraftstoffeffizienz und operative Effizienz in den Bereichen Energie und Luftfahrt

- Die Automobilindustrie setzt zunehmend Titanlegierungen in Hochleistungsfahrzeugen ein, um das Gewicht zu reduzieren und die Kraftstoffwirtschaft zu verbessern und gleichzeitig die strukturelle Integrität zu erhalten. Diese Verschiebung unterstützt den Übergang zu effizienteren und umweltverträglicheren Transportlösungen

- Industriesektoren wie chemische Verarbeitung und Marinetechnik übernehmen Titanlegierungen aufgrund ihrer überlegenen Korrosionsbeständigkeit und der langen Lebensdauer in rauen Umgebungen. Diese Eigenschaften reduzieren die Wartungsanforderungen und verbessern die Anlagen Langlebigkeit

- Die zunehmende Betonung auf Energieeffizienz, Haltbarkeit und Leistungsoptimierung in allen Branchen verstärkt diesen Fahrer weiter. Die Notwendigkeit von Materialien, die eine langfristige Zuverlässigkeit bei gleichzeitiger Reduzierung der Betriebskosten liefern, unterstützt nachhaltige Markterweiterung

Zurückhaltung/Challenge

„Hochproduktionskosten und komplexe Verarbeitung von Titanlegierungen“

- Der Titanlegierungsmarkt steht vor Herausforderungen aufgrund der hohen Herstellungskosten und der komplexen Verarbeitungsanforderungen, die mit diesen Materialien verbunden sind, die energieintensive Extraktionsverfahren und spezialisierte Herstellungsverfahren beinhalten. Diese Faktoren erhöhen die Gesamtkosten und begrenzen die weit verbreitete Annahme in kostensensitiven Industrien

- Zum Beispiel verwendet TIMET fortschrittliche Schmelz- und Raffinationsverfahren zur Herstellung hochwertiger Titanlegierungen, die einen erheblichen Energieeintrag und eine anspruchsvolle Ausrüstung erfordern. Diese Komplexitäten tragen zu erhöhten Produktionskosten und Auswirkungen der Preiswettbewerbsfähigkeit auf dem Markt bei

- Die Bearbeitung und Umformung von Titanlegierungen erfordern spezialisierte Werkzeuge und Know-how aufgrund ihrer hohen Festigkeit und geringen Wärmeleitfähigkeit, was die Verarbeitungsschwierigkeiten erhöht. Dies führt zu längeren Produktionszyklen und höheren Betriebskosten für Hersteller

- Die Abhängigkeit von begrenzten Rohstoffquellen und energieintensiven Extraktionsprozessen, wie dem Kroll-Prozess, erhöht zudem die Kostenvolatilität. Dies schafft Herausforderungen in der Lieferkette und beeinträchtigt die Preisstabilität auf globalen Märkten

- Der Markt steht weiterhin vor Einschränkungen bei der Skalierung der Produktion, bei gleichzeitig hoher Materialqualität und Wirtschaftlichkeit. Diese Herausforderungen begrenzen gemeinsam die breitere Annahme und erfordern kontinuierliche Innovation, um Fertigungsprozesse zu optimieren und Kosten zu senken

Titanlegierungen Marktbereich

Der Markt ist auf der Basis von Mikrostruktur und Endverbraucherindustrie segmentiert.

• Durch Mikrostruktur

Auf der Grundlage der Mikrostruktur wird der Titanlegierungsmarkt in alpha und in der Nähe von alpha, alpha-beta und Beta segmentiert. Das alpha-beta-Segment dominierte den größten Marktanteil von 51,62% im Jahr 2025, angetrieben durch seine ausgewogene Kombination aus Festigkeit, Duktilität und Korrosionsbeständigkeit, so dass es sehr vielseitig in mehreren industriellen Anwendungen. Diese Legierungen werden aufgrund ihrer Fähigkeit, unter unterschiedlichen Temperatur- und Spannungsbedingungen effektiv zu arbeiten, in Luft-, Automobil- und Industriekomponenten weit verbreitet. Ihre Anpassungsfähigkeit an Wärmebehandlungs- und Fertigungsprozesse erhöht ihre Verwendbarkeit in komplexen strukturellen Anwendungen. Darüber hinaus bieten alpha-beta-Legierungen eine optimale Balance zwischen Leistung und Kosten, so dass sie eine bevorzugte Wahl zwischen Herstellern. Die zunehmende Nachfrage nach leichten und hochfesten Werkstoffen in fortgeschrittenen Engineering-Sektoren unterstützt weiterhin die starke Marktposition dieses Segments

Das Beta-Segment wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, die durch seine außergewöhnliche Festigkeit, hohe Härte und ausgezeichnete Formbarkeit im Vergleich zu anderen Titanlegierungstypen. Beta-Legierungen können wärmebehandelt werden, um sehr hohe Festigkeitsniveaus zu erreichen, so dass sie für hochbelastbare Bauteile im Luft- und Automobilbereich geeignet sind. Ihre verbesserte Duktilität und Fähigkeit zu komplexen Formen zu bilden, verbessern die Fertigungsflexibilität und reduzieren Produktionsbeschränkungen. Die steigende Nachfrage nach fortschrittlichen Materialien in Flugzeugen der nächsten Generation und Hochleistungsfahrzeugen beschleunigt ihre Annahme. Darüber hinaus sollen laufende Forschungs- und Entwicklungsaktivitäten zur Verbesserung der Beta-Legierungseigenschaften in den kommenden Jahren ihre rasante Wachstumstrajektorie weiter unterstützen.

• Von End-User-Industrie

Auf Basis der Endverbraucherindustrie wird der Titanlegierungsmarkt in Luft- und Raumfahrt, Automobil- und Schiffbau, chemische Verarbeitung, Energie und Entsalzung, medizinische und dentale Implantate und andere Segmente segmentiert. Das Segment Luft- und Raumfahrt dominierte den größten Marktanteil im Jahr 2025, angetrieben durch den umfangreichen Einsatz von Titanlegierungen in Flugzeugstrukturen, Triebwerkskomponenten und Fahrwerk aufgrund ihres hohen Festigkeits-zu-Gewichts-Verhältnisses und ausgezeichneter Ermüdungsbeständigkeit. Die zunehmende Produktion von kommerziellen und militärischen Flugzeugen, zusammen mit dem wachsenden Fokus auf Kraftstoffeffizienz, erhöht die Nachfrage nach Leichtbaumaterialien wie Titanlegierungen deutlich. Ihre Korrosionsbeständigkeit und extreme Temperaturen verbessern ihre Eignung für kritische Luft- und Raumfahrtanwendungen weiter. Darüber hinaus treiben kontinuierliche Weiterentwicklungen in der Luft- und Materialtechnik einen höheren Verbrauch an Titanlegierungen. Die strategische Bedeutung der Gewichtsreduktion und Leistungsoptimierung bleibt weiterhin die Dominanz des Luft- und Raumfahrtsektors.

Das Segment medizinische und dentale Implantate wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, die von der steigenden Nachfrage nach biokompatiblen und korrosionsbeständigen Materialien im Gesundheitswesen angetrieben wird. Titanlegierungen werden aufgrund ihrer hervorragenden Verträglichkeit mit dem menschlichen Körper und der Beständigkeit gegen Körperflüssigkeiten in orthopädischen Implantaten, dentalen Vorrichtungen und chirurgischen Instrumenten eingesetzt. Die zunehmende Prävalenz von chronischen Krankheiten, alternde Bevölkerung und wachsende Zahl von chirurgischen Eingriffen beschleunigen die Nachfrage nach fortgeschrittenen Implantatmaterialien. Ihre Fähigkeit, die Knochenintegration und langfristige Haltbarkeit zu fördern, macht sie in medizinischen Anwendungen sehr bevorzugt. Darüber hinaus unterstützen kontinuierliche Innovationen in der Medizintechnik und im Implantatdesign die rasche Expansion dieses Segments.

Titanlegierungen Markt Regionale Analyse

- Asia-Pacific dominierte den Titan-Legierungen-Markt mit dem größten Umsatzanteil von 41,52% im Jahr 2025, angetrieben durch schnelle Industrialisierung, Expansion der Luft- und Raumfahrtindustrie und steigende Nachfrage nach Leichtbau und hochfesten Materialien in der Automobil- und Marineindustrie

- Die wirtschaftlichen Produktionsmöglichkeiten der Region, steigende Investitionen in fortschrittliche Metallurgie und wachsende Nachfrage aus Verteidigungs- und Energiesektoren beschleunigen die Markterweiterung

- Die Verfügbarkeit von umfangreichen Rohstoffen, qualifizierten Arbeitskräften und unterstützenden Regierungsinitiativen zur Förderung der Inlandsproduktion tragen zu einem erhöhten Verbrauch von Titanlegierungen in verschiedenen industriellen Anwendungen bei

China Titanlegierungen Markt Einblick

China hielt den größten Anteil am asiatisch-pazifischen Titanlegierungsmarkt im Jahr 2025, aufgrund seiner starken Herstellungsbasis, der großtechnischen Luft- und Verteidigungsproduktion und der steigenden Investitionen in Hochleistungsmaterialien. Das etablierte Industrie-Ökosystem des Landes, zusammen mit der staatlichen Unterstützung für die Entwicklung fortschrittlicher Materialien, treibt die Nachfrage nach Titanlegierungen an. Das Wachstum wird durch den Ausbau von Anwendungen in der chemischen Verarbeitung, Stromerzeugung und in der Meeresindustrie weiter unterstützt.

Indien Titanlegierungen Markt Insight

Indien erlebt das schnellste Wachstum in der Region Asien-Pazifik, die durch steigende Investitionen in die Luft- und Raumfahrt, Verteidigung und Medizinprodukteproduktion betrieben wird. Regierungsinitiativen wie „Make in India“ und zunehmende Fokussierung auf die indigene Produktion von Hochleistungsmaterialien erhöhen die Nachfrage nach Titanlegierungen. Zudem tragen die wachsende Infrastrukturentwicklung und der Ausbau des Automobilsektors zu einem starken Marktwachstum bei.

Europa Titanlegierungen Markt Einblick

Der Markt für Titanlegierungen in Europa wächst stetig, unterstützt von einer starken Nachfrage aus der Luftfahrt-, Automobil- und Medizinindustrie sowie strengen Regulierungsstandards für leistungsstarke und nachhaltige Materialien. Die Region betont fortschrittliche Technik, Materialinnovation und Umweltverträglichkeit, die den Einsatz von Titanlegierungen fördert. Die zunehmende Übernahme von erneuerbaren Energie- und Meeresanwendungen unterstützt das Marktwachstum weiter.

Deutschland Titanlegierungen Markt Einblick

Der deutsche Titanlegierungsmarkt wird durch seine führende Rolle in der Automobiltechnik, der Luft- und Raumfahrtindustrie und der Präzisionsindustrie angetrieben. Der Fokus des Landes auf Innovation, hochwertige Produktion und starke Forschungsinfrastruktur unterstützt die Entwicklung und den Einsatz fortschrittlicher Titanmaterialien. Die Nachfrage wird durch das Vorhandensein großer Fertigungsunternehmen und exportorientierter Industrieaktivitäten weiter gestärkt.

U.K. Titanlegierungen Markt Einblick

Der US-Markt wird von einem etablierten Luft- und Raumfahrtsektor, der wachsenden Medizintechnikindustrie und zunehmendem Fokus auf fortschrittliche Materialforschung unterstützt. Investitionen in leistungsfähige Engineering-Materialien und starke akademische Industrie-Kooperationen fördern den Einsatz von Titanlegierungen. Die Nachfrage wird auch von Anwendungen in der Verteidigung, im Gesundheitswesen und in spezialisierten Industriebereichen angetrieben.

Nordamerika Titanlegierungen Markt Insight

Nordamerika wird von 2026 bis 2033 bei der schnellsten CAGR wachsen, die von einer starken Nachfrage aus der Luft- und Raumfahrt-, Verteidigungs- und medizinischen Implantatindustrie angetrieben wird. Steigende Investitionen in fortschrittliche Fertigungstechnologien, steigender Fokus auf Leichtbaumaterialien und wachsender Einsatz in Hochleistungsanwendungen fördern das Marktwachstum. Darüber hinaus unterstützen laufende Forschungs- und Entwicklungsaktivitäten Innovationen in der Titanlegierungsproduktion und -anwendungen.

US Titanlegierungen Markt Insight

Die USA entfielen 2025 auf den größten Anteil am nordamerikanischen Markt, der von der fortschrittlichen Luft- und Raumfahrtindustrie, dem starken Verteidigungssektor und umfangreichen Forschungs- und Entwicklungskapazitäten untermauert wurde. Der Fokus des Landes auf technologische Innovation, leistungsfähige Materialien und nachhaltige Fertigung treibt die Einführung von Titanlegierungen voran. Die Präsenz wichtiger Branchenakteure und die zunehmende Investition in Flugzeuge und medizinische Technologien der nächsten Generation stärken die Marktposition weiter.

Titanlegierungen Marktanteil

Die Titanlegierungsindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- KOBE STEEL, LTD. (Japan)

- ATI (US)

- Western Superconductor Technologies Co., Ltd. (China)

- Perryman Company (USA)

- Alleima (Schweden)

- TIMET (Precision Castparts Corp.) (USA)

- BAOTI Group Co., Ltd. (China)

- Hermith GmbH (Deutschland)

- CRS Holdings, LLC (USA)

- Toho Titanium Co., Ltd. (Japan)

- AMG (Niederländische)

- Howmet Aerospace (USA)

- OSAKA Titanium Technologies Co., Ltd.

- Weber Metals (OTTO FUCHS Kommanditgesellschaft) (Deutschland)

- Corporation VSMPO-AVISMA (Russland)

- Daido Steel Co., Ltd. (Japan)

Neueste Entwicklungen im globalen Titanlegierungsmarkt

- Im Juni 2025 in Auftrag gegeben ATI Inc. eine hochmoderne Anlage in Pageland, South Carolina für die Titan-Legierung Blattproduktion, die erwartet wird, dass die Versorgungsmöglichkeiten für Luft- und Raumfahrtanwendungen deutlich zu verbessern, wo hochfeste und langlebige Materialien kritisch sind. Diese Expansion befasst sich mit der steigenden Nachfrage von Airframe-Herstellern für technisch komplexe Titanbleche, die in Bauteilen und Baugruppen eingesetzt werden. Sie stärkt auch die inländische Produktionskapazität, reduziert die Abhängigkeit von Importen und unterstützt die Resilienz der Lieferkette. Da die Luft- und Raumfahrtproduktionsraten weltweit ansteigen, wird diese Entwicklung eine Schlüsselrolle bei der Stabilisierung des Angebots und der Beschleunigung des gesamten Marktwachstums spielen.

- Im März 2025 führte die Tohoku Universität eine Titan-Aluminium-Superelastische Legierung funktional von -269 °C bis +127 °C ein, die voraussichtlich neue Möglichkeiten in extremen Umgebungsanwendungen wie Raumexploration und fortgeschrittene medizinische Technologien eröffnen wird. Die Fähigkeit dieser Legierung, Elastizität über einen solchen weiten Temperaturbereich zu erhalten, stellt einen bedeutenden Durchbruch in der Materialwissenschaft dar. Es ermöglicht neue Gestaltungsmöglichkeiten für Bauteile, die rauen thermischen Bedingungen ausgesetzt sind, einschließlich Raumfahrzeugsystemen und biomedizinischen Geräten. Diese Innovation soll den Funktionsumfang von Titanlegierungen erweitern und weitere Forschung und Kommerzialisierung in leistungsstarken Materialsegmenten vorantreiben

- Im September 2024 erreichte Amnovis die Meilensteinlieferung von über 50.000 3D-gedruckten Titanimplantaten seit 2021, was die schnelle Vermarktung der additiven Fertigung im medizinischen Titansegment hervorhebt. Diese Leistung zeigt die Skalierbarkeit und Zuverlässigkeit von 3D-Drucktechnologien bei der Herstellung komplexer, patientenspezifischer Implantate. Die zunehmende Annahme solcher maßgeschneiderter Lösungen verbessert die operativen Ergebnisse und erhöht die Nachfrage nach Titan-basierten Biomaterialien. Es spiegelt auch eine breitere Verschiebung in Richtung der digitalen Fertigung im Gesundheitswesen wider, die voraussichtlich den Titanlegierungsmarkt in medizinischen Anwendungen deutlich steigern wird

- Im Juli 2024 entwickelten die MIT-Forscher in Zusammenarbeit mit ATI Specialty Materials Titan-Legierungen, die durch präzise kompositorische und prozessierende Innovationen den traditionellen Kraft-Dauer-Handel überwinden. Durch diese Weiterentwicklung kann das Material sowohl eine hohe Festigkeit als auch eine verbesserte Flexibilität erreichen, wobei eine langjährige Einschränkung in der Legierungsgestaltung erreicht wird. Solche verbesserten mechanischen Eigenschaften sind für Luft- und Raumfahrt-, Automobil- und Verteidigungsanwendungen kritisch, bei denen Leistung und Zuverlässigkeit unerlässlich sind. Der Durchbruch soll die Einführung von Titanlegierungen der nächsten Generation beschleunigen und weitere Innovationen in der fortgeschrittenen Materialtechnik fördern

- Im März 2024 in Auftrag gegeben ATI Inc. eine 12.500-Tonnen-Schnellpresse in der Pennsylvania-Anlage und sicherte ein fünfjähriges Titan-Versorgungsabkommen mit Airbus, das mit über 1 Mrd. US$ bewertet wurde und seine Präsenz im Luft- und Raumfahrtmarkt deutlich verstärkte. Diese großflächige Schmiedefähigkeit ermöglicht die Herstellung hochintegritätsgerechter Titankomponenten für kritische Flugzeugstrukturen. Das langfristige Abkommen mit Airbus gewährleistet eine stabile Nachfrage und verstärkt die strategische Bedeutung von Titanlegierungen in der modernen Luftfahrt. Diese Entwicklung soll die Produktionskapazität erhöhen, die globale Wettbewerbsfähigkeit verbessern und die Wachstumsgeschwindigkeit des Titanlegierungsmarktes positiv beeinflussen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.