Global Total Lab Automation Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.91 Billion

USD

12.41 Billion

2025

2033

USD

6.91 Billion

USD

12.41 Billion

2025

2033

| 2026 –2033 | |

| USD 6.91 Billion | |

| USD 12.41 Billion | |

| % | |

|

Global Lab Automation Market, By Equipment Type (Automated Liquid Handlers, Automated Plate Handlers, Robotic Arms, Automated Storage and Retrieval Systems (ASRS), and Analyzers), Software Type (Labor Information Management System (LIMS), Labor Information System (LIS), Chromatography Data System (CDS), Electronic Lab Notebook (ELN), und Scientific Data Management System (SDMS) Industrietrends und Prognosen bis 2033

Gesamtmarkt für LaborautomatisierungÜberblick

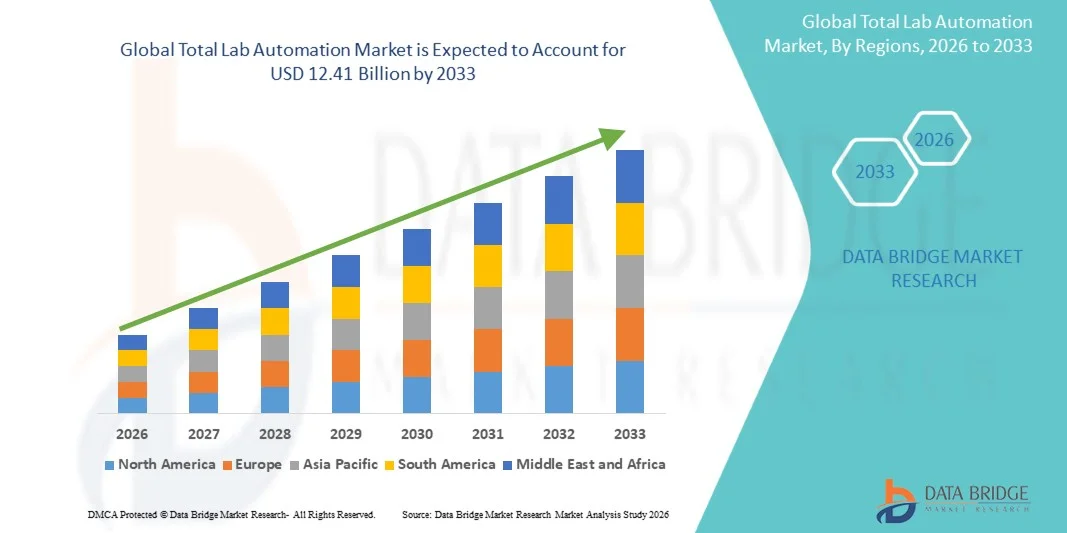

Der Total Lab Automation Market wurde bei6,91 Mrd. USD in 2025und wird zu erreichen12,41 Milliarden USD bis 2033, in einemCAGR von 7,60% von 2026 bis 2033. Der Markt zeigt eine stetige Expansion, die durch steigende Nachfrage nach hochdurchsatz-Labor-Workflows, zunehmenden Druck zur Verbesserung der Diagnosegenauigkeit und zunehmende Einführung von Automatisierung in klinischen, pharmazeutischen und Forschungslaboren verursacht wird.

Die zunehmende Belastung chronischer Krankheiten, verbunden mit zunehmenden Mengen an diagnostischen Tests und Drogenentdeckungsaktivitäten, ist die Ermutigung von Laboren, sich auf voll integrierte Automatisierungssysteme zu verlagern. Fortschritte in der Robotik, in der künstlichen Intelligenz und im Laborinformationsmanagement (LIMS) ermöglichen eine nahtlose Probenhandhabung, reduzierte menschliche Fehler und schnellere Turnaround-Zeiten. Da sich Gesundheitssysteme und Life Sciences-Organisationen auf Effizienz, Skalierbarkeit und datengesteuerte Entscheidungsfindung konzentrieren, werden die gesamten Laborautomatisierungslösungen zu einem zentralen Bestandteil moderner Laborinfrastruktur.

Trends und Einblicke

- Nordamerika dominierte den Total Lab Automation Market mit dem größten Umsatzanteil von 38,6% im Jahr 2025, unterstützt durch starke pharmazeutische FuE-Ausgaben, fortgeschrittene Gesundheitsinfrastruktur und frühzeitige Einführung integrierter Labortechnologien.

- Das Segment Automated Liquid Handlers führte den Markt mit einem Anteil von 34,9% im Jahr 2025, angetrieben durch ihre kritische Rolle in der Hochdurchsatzprobenaufbereitung, der Präzisionspipettierung und der Reduzierung manueller Fehler in Labor-Workflows.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 7,8% von 2026 bis 2033 sein, die durch den Ausbau der Gesundheitsinfrastruktur, wachsende Biotech-Investitionen und schnelle Labormodernisierung in China, Indien und Japan betrieben wird.

- Automated Storage and Retrieval Systems (ASRS) sind der am schnellsten wachsende Gerätetyp, der eine CAGR von 8,3% registriert, was den Bedarf an effizienter Probenverfolgung, Langzeitspeicherautomatisierung und Raumoptimierung in hochvolumigen Laboren widerspiegelt.

- Das Segment Laboratory Information Management System (LIMS) dominierte die Kategorie Softwaretyp mit einem Umsatzanteil von 38,7% im Jahr 2025, was von zentraler Rolle bei der Verwaltung von Labor-Workflows, Probenverfolgung, Datenintegration und regulatorischen Compliance führte.

- Die klinische Diagnostik entfiel auf 42,3 % des Marktes, bevorzugt durch Erhöhung der Testvolumina, steigender Prävalenz von chronischen und infektiösen Krankheiten und wachsender Nachfrage nach einer schnellen diagnostischen Wende.

- Das Segment Genomics ist die am schnellsten wachsende Anwendungskategorie, mit einem CAGR von 9,0%, angetrieben durch den schnellen Ausbau von Sequenzierungstechnologien und personalisierten Medizinanwendungen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 6.91 Milliarden

- Voraussichtlicher Marktwert (2033): USD 12,41 Milliarden

- Prognose CAGR (2026–2033): 7,60%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Total Lab Automation MarketSegment

|

Attribute |

Gesamter LaborautomatisierungsschlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·F. Hoffmann-La Roche AG(Schweiz) ·Thermo Fisher Scientific Inc.(US) ·Danaher(US) ·Beckman Coulter, Inc.(US) ·Siemens Healthineers AG(Deutschland) · Abbott (USA) · Agilent Technologies, Inc. (USA) · Bio-Rad Laboratories, Inc. (USA) · BD (US) · Revvity, Inc. (USA) · Waters Corporation (USA) · Illumina, Inc. (USA) · Sartorius AG (Deutschland) · Tecan Group Ltd. (Schweiz) · Hamilton Company (USA) · Eppendorf SE (Deutschland) · Shimadzu Corporation (Japan) · Sysmex Corporation (Japan) · QIAGEN (Niederlande) · Mettler-Toledo International Inc. (USA) |

|

Marktmöglichkeiten |

· Wachsende Gelegenheit in vollintegrierten „walk-away“ Labors · Ausbau der Laborautomatisierung in aufstrebenden Biotech-Hubs · Erhöhung der Nachfrage nach AI-aktivierten Vorhersagelabor-Workflows |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends der Lab Automation

Trend: Steigende Annahme integrierter Hochleistungslaborsysteme

Klinische und Forschungslabore verlagern sich zunehmend auf vollintegrierte Automatisierungsplattformen, die Probenhandling, Verarbeitung und Analyse innerhalb eines einheitlichen Workflows kombinieren, um die Effizienz zu verbessern und die Durchlaufzeiten zu reduzieren. Die Integration von Robotik, automatisierten Analysatoren und Laborinformationsmanagementsystemen ermöglicht einen kontinuierlichen, fehlerfreien Betrieb in hochvolumigen Diagnose- und Pharmaumgebungen. KI-gesteuerte Dateninterpretation und Echtzeit-Workflow-Überwachung verbessern die Reproduzierbarkeit und Skalierbarkeit in komplexen Laborprozessen weiter, modulare Automatisierungssysteme ermöglichen eine flexible Erweiterung basierend auf der Prüfnachfrage. So illustrieren beispielsweise die Cobas-Automatisierungsplattformen von Roche und die automatisierten Laborsysteme von Thermo Fisher einen groß angelegten Einsatz der end-to-end-Laborintegration in der klinischen Diagnostik- und Life Sciences-Forschung.

Total Lab Automation Market Dynamics

Key Market Driver: steigende Nachfrage nach hochvolumiger Diagnostik und Drug Discovery Automation

Die steigende Belastung chronischer Krankheiten und die Ausweitung von pharmazeutischen R&D-Pipelines erhöhen die Arbeitsbelastungen im Labor und treiben eine starke Nachfrage nach automatisierten Systemen, die große Probenvolumina mit Geschwindigkeit und Präzision verarbeiten kann. Laboratories übernehmen die gesamte Automatisierung, um manuelle Eingriffe zu minimieren, Fehlerquoten zu reduzieren und diagnostische Reporting- und Compound-Screening-Prozesse zu beschleunigen. Diese Verschiebung wird durch Fortschritte in der Robotik, der KI-basierten Analytik und der integrierten Softwareplattformen unterstützt, die eine nahtlose Abstimmung von Laborinstrumenten und Workflows ermöglichen. So unterstreicht die weit verbreitete Einführung von automatisierten klinischen Chemie- und Immunoassay-Plattformen in großen Krankenhausnetzen und Pharmaunternehmen die wachsende Abhängigkeit von skalierbaren Laborautomatisierungslösungen.

Key Restraint/Challenge: High Capital Investment und komplexe Systemintegration Anforderungen

Eine große Herausforderung im gesamten Laborautomationsmarkt sind die hohen Kosten, die mit der Bereitstellung vollständig integrierter Automatisierungssysteme verbunden sind, einschließlich Robotik, Softwareplattformen und spezialisierte Instrumentierung. Die Komplexität der Integration von Automatisierungslösungen mit bestehenden Labor-Infrastruktur- und Altsystemen erhöht die Implementierungszeit und die operative Störung weiter. Darüber hinaus sind die laufenden Kosten im Zusammenhang mit Wartung, Software-Upgrades und technische Schulungsgrenzen bei kleinen und mittleren Labors zu übernehmen.

So zeigen z.B. großräumige Automatisierungsanlagen in zentralisierten diagnostischen Laboren eine erhebliche Kapitalintensität, die die Annahme oft auf gut finanzierte Krankenhausketten, Pharmaunternehmen und Forschungseinrichtungen beschränkt.

Key Market Opportunity: Erweiterung von KI-getriebenen Cloud-basierten Laborautomatisierungsplattformen

Die Integration von künstlicher Intelligenz und Cloud Computing in Laborautomationssysteme bietet eine bedeutende Wachstumsmöglichkeit, indem sie Fernüberwachung, Vorhersageanalyse und intelligente Workflow-Optimierung ermöglichen. Diese Technologien ermöglichen es Labors, Daten zentral zu verwalten, die Entscheidungsgenauigkeit zu verbessern und Operationen ohne proportionale Erhöhung der physischen Infrastruktur zu skalieren. Cloud-basierte Automatisierung unterstützt auch die Zusammenarbeit zwischen geographisch verteilten Forschungseinrichtungen und Vertragsforschungsorganisationen. So zeigen z.B. in pharmazeutischen Forschungsnetzwerken verwendete AI-fähige digitale Laborplattformen, wie Cloud-integrierte Automatisierung Effizienz, Skalierbarkeit und globale Zugänglichkeit von fortgeschrittenen Laboroperationen steigert.

Gesamtmarkt für Laborautomatisierung

Der gesamte Laborautomationsmarkt wird auf Basis von Gerätetyp, Softwaretyp, Anwendung und Endbenutzer segmentiert.

- Typ der Ausrüstung

Auf Basis des Gerätetyps wird der Total Lab Automation Market in automatisierte Flüssigkeitsgriffe, automatisierte Plattengriffe, Roboterarme, automatisierte Speicher- und Abrufsysteme (ASRS) und Analysatoren segmentiert. Das Segment Automated Liquid Handlers dominierte den Markt mit einem Anteil von 34,9% im Jahr 2025, angetrieben durch ihre kritische Rolle in der Hochdurchsatz-Probenvorbereitung, der Präzisionspipettieren und der Reduzierung manueller Fehler in Labor-Workflows. Diese Systeme sind in der pharmazeutischen FuE- und klinischen Diagnostik aufgrund ihrer Fähigkeit, repetitive Flüssigkeitstransferaufgaben mit hoher Genauigkeit zu bewältigen, weit verbreitet. Sie verbessern die Reproduzierbarkeit bei der Wirkstoff- und Molekularbiologie-Anwendung deutlich. Die zunehmende Integration mit Robotik und LIMS-Plattformen verstärkt die Workflow-Effizienz. Ihre Skalierbarkeit in kleinen und großen Laboren unterstützt auch die weit verbreitete Adoption. Kontinuierliche Fortschritte bei der Miniaturisierung und Mehrkanalausgabe verstärken ihre Marktführerschaft.

Das Segment Automated Storage and Retrieval Systems (ASRS) soll das schnellste Wachstum bei einem CAGR von 8,3 % von 2026 bis 2033 erfassen, das durch steigende Nachfrage nach effizienter Probenverfolgung, Langzeitspeicherautomatisierung und Raumoptimierung in hochvolumigen Laboren angetrieben wird. Diese Systeme ermöglichen eine sichere, temperaturgesteuerte Lagerung mit schnellen Retrieval-Fähigkeiten, reduzieren den Probenverlust und verbessern die Betriebseffizienz. Die zunehmende Biobanking-Aktivitäten und umfangreiche genomische Forschungsprojekte beschleunigen die Annahme. Die Integration mit KI-basierten Inventarmanagementsystemen verbessert die Genauigkeit und Rückverfolgbarkeit. Auch der wachsende Bedarf an rund um die Uhr unbeaufsichtigten Laboroperationen unterstützt die Nachfrage. Steigende Investitionen in zentralisierte Diagnostik- und Forschungseinrichtungen stärken den Einsatz in den entwickelten und aufstrebenden Märkten.

- Nach Softwaretyp

Auf Basis des Softwaretyps wird der Total Lab Automation Market in Laborinformationsmanagementsystem (LIMS), Laborinformationssystem (LIS), Chromatographiedatensystem (CDS), Electronic Lab Notebook (ELN) und Scientific Data Management System (SDMS) segmentiert. Das Segment Laboratory Information Management System (LIMS) dominierte den Markt mit einem Anteil von 38,7% im Jahr 2025, aufgrund seiner zentralen Rolle bei der Verwaltung von Labor-Workflows, Probenverfolgung, Datenintegration und regulatorischen Compliance. LIMS-Lösungen werden in pharmazeutischen, biotechnologischen und klinischen Labors weit verbreitet, um standardisierte Operationen und Auditbereitschaft zu gewährleisten. Sie ermöglichen eine nahtlose Abstimmung zwischen automatisierten Instrumenten und digitalen Plattformen. Der zunehmende regulatorische Druck für die Datenintegrität und Rückverfolgbarkeit verstärkt die Annahme. Die Integration mit KI- und Cloud-basierten Systemen verbessert die Echtzeit-Datensichtbarkeit. Kontinuierliche Upgrades auf interoperable und skalierbare Plattformen verstärken ihre Dominanz.

Das Segment Scientific Data Management System (SDMS) soll das schnellste Wachstum bei einem CAGR von 8,5% von 2026 bis 2033 registrieren, das durch das exponentielle Wachstum komplexer wissenschaftlicher Daten aus Genomik, Proteomik und Drogenentdeckungs-Workflows getrieben wird. SDMS-Plattformen ermöglichen eine zentrale Speicherung, Organisation und Analyse großer Datenmengen, die durch automatisierte Laborgeräte erzeugt werden. Die zunehmende Nachfrage nach fortschrittlichen Analysen und AI-getriebenen Erkenntnissen beschleunigt die Adoption. Der zunehmende Bedarf an Datenharmonisierung in mehreren Standorten unterstützt das Wachstum. Die Integration mit Cloud-Computing- und Werkzeuglernwerkzeugen verbessert die vorausschauende Forschungsfähigkeit. Der zunehmende Fokus auf die digitale Transformation in den Life Sciences treibt auch weltweit rasche Adoption.

- Anwendung

Auf Basis der Anwendung wird der Total Lab Automation Market zu Medikamentenentdeckung, Genomik, Proteomik, Protein Engineering, Bioanalyse, analytischer Chemie, klinischer Diagnostik und anderen Anwendungen segmentiert. Das Segment Klinische Diagnostik dominierte den Markt mit einem Anteil von 42,3% im Jahr 2025, angetrieben durch steigende Testvolumina, steigende Prävalenz von chronischen und Infektionskrankheiten und wachsender Nachfrage nach einer schnellen diagnostischen Wende. Automatisierte Systeme werden in Krankenhauslaboren weit verbreitet, um die Genauigkeit und Effizienz bei Bluttests, Immunoassays und Molekulardiagnostik zu verbessern. Der steigende Druck auf Gesundheitssysteme zur Verarbeitung hoher Probenvolumina unterstützt die Adoption weiter. Die Integration der Automatisierung mit diagnostischen Analysatoren verbessert die Arbeitsgeschwindigkeit und Zuverlässigkeit. Die Ausweitung der Labornetze in entwickelten und aufstrebenden Volkswirtschaften verstärkt die Nachfrage. Kontinuierliche Fortschritte in der Präzisionsdiagnostik verstärken die Segmentführung.

Das Segment Genomics wird voraussichtlich das schnellste Wachstum bei einem CAGR von 9,0 % von 2026 bis 2033 registrieren, das durch eine rasche Expansion in Sequenzierungstechnologien und personalisierten Medizinanwendungen angetrieben wird. Totale Laborautomatisierung ermöglicht eine hochdurchsatzgenomische Probenverarbeitung mit verbesserter Genauigkeit und reduzierter Turnaround-Zeit. Die zunehmende Nutzung der Sequenzierung der nächsten Generation (NGS) beschleunigt die Automatisierungsanforderungen. Große Bevölkerungsgenomikprojekte fördern die Nachfrage weiter. Die Integration von AI-getriebenen Bioinformatik-Tools verbessert die Möglichkeiten der Dateninterpretation. Auch wachsende Investitionen in die Präzisionsmedizinforschung tragen zu einer starken Segmenterweiterung bei.

- Mit dem Endbenutzer

Auf Basis des Endverbrauchers wird der Total Lab Automation Market in Biotechnologie und Pharma sowie diagnostische Labore segmentiert. Das Segment Biotechnology and Pharmaceuticals dominierte den Markt mit einem Anteil von 46,1% im Jahr 2025, der durch den umfangreichen Einsatz von Automatisierung in den Bereichen Medikamentenentdeckung, Compound-Screening, klinische Studien und Qualitätskontrollverfahren getrieben wurde. Diese Organisationen verlassen sich auf Hochdurchsatzsysteme, um R&D-Pipelines zu beschleunigen und die Marktzeit zu reduzieren. Die zunehmende Komplexität von Biologik und Präzisionsmedizin ist die weitere Einführung der Automatisierung. Die Integration mit AI-basierten Drogendetektionsplattformen verbessert die Effizienz und Erfolgsquote. Starke Investitionskapazität ermöglicht den Einsatz fortschrittlicher integrierter Laborsysteme. Kontinuierliche Innovation in pharmazeutischen R&D-Workflows verstärkt die Segmentherrschaft.

Das Segment Diagnostic Labs wird voraussichtlich das schnellste Wachstum bei einem CAGR von 8,2% von 2026 bis 2033 registrieren, das durch steigende Nachfrage nach zentralisierten Testdiensten und steigender Auslagerung von Diagnoseprozessen angetrieben wird. Die zunehmende Patientenbelastung und die chronische Krankheitsprävalenz drängen Labore, um Automatisierung für schnellere Turnaround und reduzierte Betriebskosten zu übernehmen. Die Erweiterung von groß angelegten Diagnoseketten unterstützt die Adoption weiter. Die Integration mit digitalen Gesundheitsplattformen verbessert die Effizienz und das Datenmanagement. Auch die zunehmende Nachfrage nach standardisierten, hochvolumigen Tests beschleunigt das Wachstum. Regierungsinitiativen zur Stärkung der diagnostischen Infrastruktur verstärken die Annahme weltweit.

Lab Automation Market Regionale Analyse

Nordamerika dominierte den Total Lab Automation Market mit dem größten Umsatzanteil von 38,6% im Jahr 2025, unterstützt durch starke pharmazeutische FuE-Ausgaben, fortgeschrittene Gesundheitsinfrastruktur und frühzeitige Einführung integrierter Labortechnologien. Die Region profitiert auch von der Präsenz führender Life-Science-Unternehmen, einer hohen Durchdringung von LIMS- und AI-fähigen Laborplattformen und einem starken regulatorischen Schwerpunkt auf Datengenauigkeit und Compliance. Die zunehmende Nachfrage nach hochdurchsatz-medizinischer Entdeckung, klinischer Diagnostik und Präzisionsmedizin verstärkt weiterhin die Führungsposition Nordamerikas auf dem globalen Markt.

US Total Lab Automation Market Insight

Der Gesamtmarkt der Laborautomation in den USA zeigt ein starkes Wachstum aufgrund steigender Investitionen in pharmazeutische FuE, fortgeschrittene klinische Diagnostik-Infrastruktur und zunehmender Akzeptanz von AI-getriebenen Labortechnologien. Das reife Biowissenschaften-Ökosystem des Landes, zusammen mit der weit verbreiteten Bereitstellung von LIMS, Robotersystemen und integrierten Automatisierungsplattformen, treibt die Nachfrage nach Medikamentenentdeckungen, Genomik und klinischen Testanwendungen. Darüber hinaus wird die zunehmende Betonung auf die Verbesserung der Laboreffizienz, die Reduzierung von Turnaround-Zeiten und die Verbesserung der Datengenauigkeit die Automatisierungsakzeption in Krankenhäusern, diagnostischen Labors und Biotechnologie-Unternehmen beschleunigen.

Europa Total Lab Automation Market Insight

Der europäische Gesamtmarkt für Laborautomatisierung ist nach wie vor ein wichtiger Beitrag zu globalen Umsatzen, die von starken regulatorischen Rahmenbedingungen, fortschrittlichen Gesundheitssystemen und einer hohen Einführung standardisierter Laborautomatisierungslösungen angetrieben werden. Der weit verbreitete Einsatz automatisierter Systeme in der pharmazeutischen Forschung, der klinischen Diagnostik und akademischen Labors unterstützt die Markterweiterung in der gesamten Region. Zunehmende Investitionen in die digitale Labortransformation, verbunden mit starkem Fokus auf Datenintegrität und Qualität Compliance, erhöhen weiterhin die Akzeptanz. Die wachsende Nachfrage nach Präzisionsmedizin und Hochdurchsatz-Screening stärkt die Position Europas auf dem Weltmarkt.

US Total Lab Automation Market Insight

Der gesamte Laborautomationsmarkt der USA erlebt ein stetiges Wachstum, unterstützt durch die steigende Einführung digitaler Laborsysteme in der Pharmaforschung, der klinischen Diagnostik und der Biotechnologie. Zunehmende Investitionen in AI-fähige Laborplattformen und Cloud-basierte Datenmanagementsysteme tragen zur Markterweiterung bei. Darüber hinaus beschleunigen starke Präsenz von Forschungseinrichtungen und wachsende Nachfrage nach effizienten diagnostischen Workflows die Automatisierungsakzeption. Die Integration von LIMS-, ELN- und SDMS-Plattformen verbessert die Laboreffizienz und Positionierung der U.K. als zentrales Innovationszentrum in der Laborautomation.

Deutschland Total Lab Automation Market Insight

Der deutsche Gesamtmarkt für Laborautomation wächst aufgrund der starken pharmazeutischen Fertigungsbasis, der fortschrittlichen technischen Fähigkeiten und der zunehmenden Einführung hochpräziser Labortechnologien stetig. Pharmazeutische Unternehmen, Forschungsinstitute und diagnostische Labore setzen zunehmend automatisierte Flüssigkeitsbehandlungssysteme, Roboterplattformen sowie integrierte Softwarelösungen für FuE- und Testtätigkeiten ein. Kontinuierliche Fortschritte bei Robotik, KI-Integration und datengetriebenen Labor-Workflows sowie ein starker Schwerpunkt auf Qualitätskontrolle und Compliance sind das weitere Wachstum des Marktes in Deutschland.

Asien-Pazifik Total Lab Automation Market Insight

Der asiatisch-pazifische Gesamtmarkt für Laborautomation soll ein schnelles Wachstum erleben, das durch den Ausbau der Gesundheitsinfrastruktur, steigende Biotechnologie-Investitionen und die steigende Nachfrage nach hochdurchsatzdiagnostischen und Forschungslösungen in Ländern wie China, Indien und Japan getrieben wird. Das wachsende Bewusstsein für die Laboreffizienz, die steigende chronische Krankheitslast und die zunehmende Einführung digitaler Gesundheitssysteme unterstützen die regionale Markterweiterung. Darüber hinaus beschleunigt die zunehmende Präsenz von Vertragsforschungsorganisationen und pharmazeutischen Fertigungszentren die Automatisierungsakzeption in klinischen und Forschungslaboren.

Japan Total Lab Automation Market Insight

Der Japan-Gesamtmarkt für Laborautomatisierung zeigt durch steigende Investitionen in fortschrittliche Gesundheitstechnologien, Pharma-Innovation und Präzisionsdiagnostik ein konsequentes Wachstum. Laborautomatisierungssysteme werden zunehmend in Krankenhäusern, Biotech-Firmen und Forschungseinrichtungen für hochgenaue Tests und effizientes Workflow-Management eingesetzt. Zudem trägt die zunehmende Integration von Robotik, KI-basierten Analytik und digitalen Laborplattformen zum Marktwachstum bei. Der starke Fokus des Landes auf Effizienz, Qualitätskontrolle und technologische Weiterentwicklung verstärkt die Übernahme in Laborumgebungen.

China Total Lab Automation Market Insight

Der China-Gesamtmarkt für Laborautomation wächst rasant, getrieben von der Steigerung der Gesundheitsmodernisierung, der Ausweitung der pharmazeutischen FuE-Aktivitäten und der steigenden Nachfrage nach effizienten Diagnosedienstleistungen. Die zunehmende Übernahme von AI-fähigen Laborsystemen, automatisierten Analysatoren und integrierten Datenmanagement-Plattformen erhöht den Marktbedarf deutlich. Darüber hinaus sind starke staatliche Unterstützung für die Entwicklung der Biotechnologie, zunehmende Investitionen in die Präzisionsmedizin und eine rasche Erweiterung der klinischen Labornetze China als einer der am schnellsten wachsenden Märkte für die gesamte Laborautomation weltweit positioniert.

Gesamtmarkt für Laborautomatisierung

Die gesamte Laborautomationsindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Hoffmann-La Roche AG (Schweiz)

- Thermo Fisher Scientific Inc. (USA)

- Danaher (USA)

- Beckman Coulter, Inc. (USA)

- Siemens Healthineers AG (Deutschland)

- Abbott (USA)

- Agilent Technologies, Inc. (USA)

- Bio-Rad Laboratories, Inc. (USA)

- BD (US)

- Revvity, Inc. (USA)

- Waters Corporation (USA)

- Illumina, Inc. (USA)

- Sartorius AG (Deutschland)

- Tecan Group Ltd. (Schweiz)

- Hamilton Company (USA)

- Eppendorf SE (Deutschland)

- Shimadzu Corporation (Japan)

- Sysmex Corporation (Japan)

- QIAGEN (Niederlande)

- Mettler-Toledo International Inc. (USA)

Neueste Entwicklungen im Total Lab Automation Market

- Im März 2024 kündigte Roche Fortschritte in seiner cobas® integrierten Laborautomatisierungs- und Diagnoseplattform an, die sich auf eine verbesserte Konnektivität, Workflow-Effizienz und Systemintegration in klinischen Laboren konzentriert. Die Updates verbessern hohe Durchsatztests und unterstützen ein besseres Datenmanagement in Labornetzwerken. Diese Innovationen sind weit verbreitet in der klinischen Chemie und Immundiagnostik-Workflows. Dies verstärkt die Führung von Roche in vollständig integrierten Laborautomationsökosystemen

- Im Oktober 2023 führte die Danaher Corporation durch ihre Tochtergesellschaft Beckman Coulter Life Sciences Verbesserungen an ihren Laborautomatisierungs- und Liquid Handling-Workflow-Systemen ein. Die Updates sollen die Skalierbarkeit, Präzision und Integration in komplexe Laborumgebungen verbessern, insbesondere in pharmazeutischen und biotechnologischen Forschungsanwendungen. Diese Fortschritte unterstützen schnellere und reproduzierbare experimentelle Arbeitsabläufe. Diese Entwicklung unterstreicht die anhaltende Investition von Danaher in Laborautomatisierungstechnologien der nächsten Generation

- Im April 2023 kündigte Thermo Fisher Scientific eine weitere Erweiterung seines Portfolios an Laborautomatisierungs- und Workflow-Lösungen an, um seine Fähigkeiten in der integrierten Diagnostik- und Life Sciences-Forschung zu stärken. Die Erweiterungen konzentrieren sich auf die Verbesserung der End-to-End-Probenverarbeitung, Datenkonnektivität und Laboreffizienz durch automatisierte Systeme und digitale Integration. Diese Entwicklungen unterstützen Hochdurchsatzforschung und klinische Testumgebungen. Dies spiegelt die Strategie von Thermo Fisher wider, die digitale Transformation im Laborbetrieb weltweit zu beschleunigen

- Im Juni 2022 erweiterte Siemens Healthineers sein Atellica® Solution-Portfolio mit verbesserter Automatisierung und integrierter Diagnosefähigkeit für klinische Labore. Das Upgrade stärkt die Hochgeschwindigkeitsprobenverarbeitung, die Workflow-Konsolidierung und die Interoperabilität über Laborinstrumente. Die Lösung wird in Krankenhäusern und Referenzlaboren weit verbreitet, um die Turnaround-Zeit und die betriebliche Effizienz zu verbessern. Diese Erweiterung verstärkt die Position von Siemens Healthineers in skalierbaren Laborautomatisierung und diagnostischen Workflow-Optimierung

- Im September 2021 kündigte BD (Becton, Dickinson und Company), ein führendes Medizintechnikunternehmen, die Expansion und Kommerzialisierung seines BD CORTM Systems zur hochdurchsatzmolekularen Diagnostikautomatisierung in klinischen Laboren an. Das System wurde entwickelt, um komplexe molekulare Test-Workflows zu automatisieren, die Effizienz zu verbessern, manuelle Eingriffe zu reduzieren und die Ergebnisgenauigkeit infektiöser Krankheiten und die Gesundheitstests von Frauen zu verbessern. Diese Entwicklung unterstreicht den Fokus von BD auf die Entwicklung vollintegrierter diagnosischer Automatisierungsplattformen zur Unterstützung des steigenden Bedarfs an Labortests

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.