Global Trauma Care Centers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

25.38 Billion

USD

39.84 Billion

2025

2033

USD

25.38 Billion

USD

39.84 Billion

2025

2033

| 2026 –2033 | |

| USD 25.38 Billion | |

| USD 39.84 Billion | |

| % | |

|

Globale Trauma Care Centers Marktsegmentierung, nach Facility Type (In-house and Standalone), Trauma Type (Falls, Verkehrsverwandte Verletzungen, Stab/Wound/Cut, Burn Injury, Brain Injury, and Others), Anwendung (Inpatient Service, Ambulant Service, Rehabilitation Service, and Others) - Branchentrends und Prognose bis 2033

Trauma Care Centers MarktÜberblick

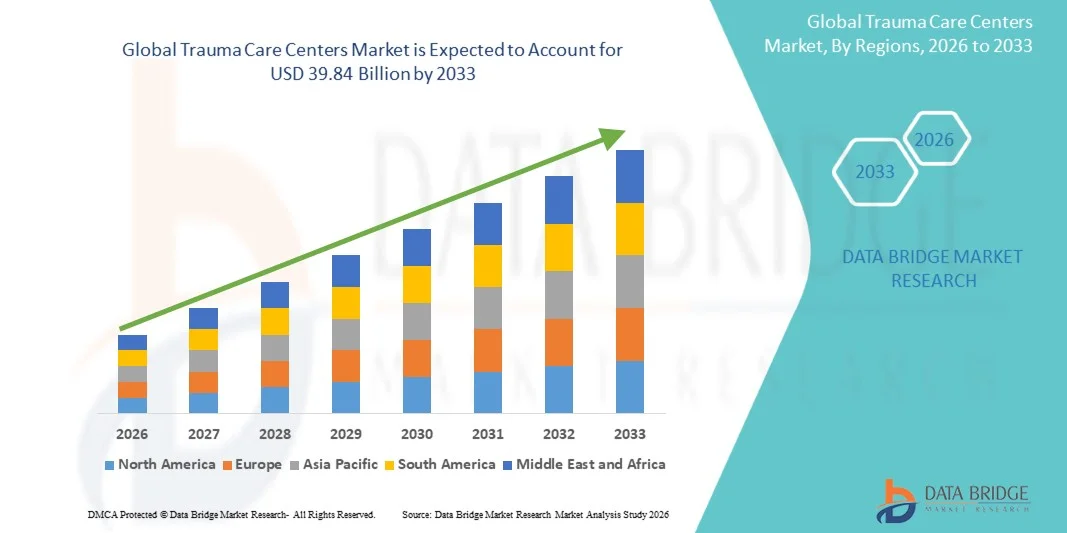

Der Trauma Care Centers Markt wurde bei25,38 Milliarden USD in 2025und wird zu erreichen39,84 Milliarden USD bis 2033, in einemCAGR von 5,80% von 2026 bis 2033. Der Trauma Care Centers Market erlebt ein stetiges Wachstum, das durch das steigende Auftreten traumatischer Verletzungen, die Zunahme von Straßenverkehrsunfällen, die zunehmende Prävalenz von Stürzen und Arbeitsplatzverletzungen und die Ausweitung von Investitionen in die Notversorgungsinfrastruktur weltweit verursacht wird.

Die zunehmende Belastung traumabedingter Notfälle, verbunden mit zunehmendem Bewusstsein für die Bedeutung des zeitgemäßen und spezialisierten Traumamanagements, ist es, Regierungen und Gesundheitsdienstleister zu ermutigen, Traumaversorgungsnetze zu stärken und erweiterte Traumazentren zu etablieren. Die zunehmende Urbanisierung, die Motorisierung und die industrielle Tätigkeit haben zu einem höheren Volumen von Unfallverletzungen beigetragen, die eine sofortige medizinische Intervention erfordern. Die Traumazentren der Stufe I und der Stufe II werden zunehmend mit fortschrittlichen diagnostischen Abbildungssystemen, Notfallchirurgieeinrichtungen, Intensivstationen und multidisziplinären Traumateams ausgestattet, um das Überleben der Patienten zu verbessern. Darüber hinaus erhöhen Fortschritte bei medizinischen Notdiensten (EMS), Telemedizin-Integration, Traumata-Registrierungen und schnellen Patiententransportsystemen die Effizienz der Trauma-Pflege-Lieferung. Wachsende Gesundheitsausgaben, unterstützende Regierungsinitiativen für Notfallvorsorge und kontinuierliche Investitionen in die Krankenhausmodernisierung beschleunigen die Einführung und Erweiterung von Trauma-Pflegezentren in den entwickelten und aufstrebenden Regionen weiter.

Trends und Einblicke

- Nordamerika dominierte den Trauma Care Centers Market mit dem größten Umsatzanteil von 38,62% im Jahr 2025, unterstützt durch eine etablierte Notfall-Hilfe-Infrastruktur, hohe Konzentration von Level I und Level II Trauma-Zentren, günstige Rückerstattungs-Frameworks und erhebliche Investitionen in fortgeschrittene Traumata und kritische Pflegedienste.

- Das hauseigene Segment dominierte den Markt mit einem Anteil von 72,84% im Jahr 2025 aufgrund seiner umfangreichen Präsenz in Mehrspezialkliniken und tertiären Gesundheitseinrichtungen, die integrierte Notfall-, chirurgische, diagnostische und intensive Pflegedienste unter einer einzigen Einrichtung anbieten.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 8,1% von 2026 bis 2033 sein, die durch zunehmende Verkehrsunfälle, Ausweitung der Gesundheitsinfrastruktur, steigende Gesundheitsausgaben und wachsende Investitionen in medizinische Notdienste in ganz China, Indien und südostasiatischen Ländern betrieben wird.

- Level II Trauma Centers werden als die am schnellsten wachsende Trauma-Center-Kategorie projiziert, die eine CAGR von 7,8% registriert und die zunehmenden Anstrengungen von Gesundheitssystemen widerspiegelt, um den Zugang zu spezialisierter Traumaversorgung in Sekundärstädten und Unterregionen zu erweitern.

- Das Segment Road Traffic Injury dominierte die Schadenskategorie mit einem Umsatzanteil von 36,47% im Jahr 2025, unterstützt durch die hohe globale Belastung von fahrzeugbezogenen Unfällen und die dringende Notwendigkeit fortschrittlicher Traumabehandlungs- und Rehabilitationsdienstleistungen.

- Hospital-Based Trauma Centers entfielen 2025 auf 61,25% des Marktes, bevorzugt aufgrund ihrer integrierten Notfallabteilungen, fortschrittlichen diagnostischen Fähigkeiten, spezialisierten chirurgischen Teams und intensiven Pflegeeinrichtungen.

- Das Segment Advanced Trauma Care & Surgical Services wird mit einem CAGR von 8,4% die am schnellsten wachsende Service-Kategorie sein, die durch eine zunehmende Einführung minimalinvasiver Traumaverfahren, schnelle Diagnosetechnologien und multidisziplinäre Ansätze zur Bewältigung komplexer traumatischer Verletzungen angetrieben wird.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 25.38 Milliarden

- Voraussichtlicher Marktwert (2033): USD 39,84 Milliarden

- Prognose CAGR (2026–2033): 5,80%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Trauma Care Centers MarketSegment

|

Attribute |

Trauma Care Centers SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• HCA Healthcare, Inc. (USA) |

|

Marktmöglichkeiten |

· Erweiterung der Trauma Care Infrastruktur in Emerging Economies · Adoption von Advanced Trauma Management Technologies · Wachstum der Rehabilitation und Post-Trauma Care Services |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Trauma Care Centers Markttrends

Trend: Erweiterung von integrierten Traumasystemen und Advanced Emergency Care Networks

Der Trauma Care Centers Market zeigt einen wachsenden Trend in Richtung der Entwicklung integrierter Traumasysteme, die vor-hospitale Notfalldienste, Traumazentren, Rehabilitationseinrichtungen und spezialisierte Pflegeanbieter verbinden. Das weltweite Auftreten von Traumata erhöht die Notwendigkeit koordinierter Notfallreaktionsnetze, die eine schnelle und spezialisierte Versorgung ermöglichen. Nach Angaben der Weltgesundheitsorganisation (WHO) verursachen Verkehrsverletzungen jährlich etwa 1,19 Millionen Todesfälle und bleiben eine führende Todesursache bei Personen im Alter von 5 bis 29 Jahren. Gesundheitssysteme investieren zunehmend in Traumazentren der Stufe I und der Ebene II, die mit fortschrittlichen Bildgebungstechnologien, Hybrid-Betriebsräumen, Telemedizin-Plattformen und multidisziplinären Trauma-Teams ausgestattet sind. Die Einführung von Traumata-Registern und Echtzeit-Patientenüberwachungssystemen verbessert die klinische Entscheidungsfindung und Patientenergebnisse. Darüber hinaus erweitern mehrere Länder regionale Traumata-Netzwerke, um Behandlungsverzögerungen zu reduzieren und Überlebensraten für kritisch verletzte Patienten zu verbessern.

Trauma Care Centers Marktdynamik

Key Market Driver: Rising Burden of Traumatic Injuries und zunehmende Nachfrage nach medizinischen Notdiensten

Das wachsende Auftreten traumatischer Verletzungen ist ein wichtiger Treiber des Trauma Care Centers Market. Straßenverkehrsunfälle, Stürze, Arbeitsplatzverletzungen, gewaltbedingte Traumata und Sportverletzungen führen weltweit zu einer erheblichen Nachfrage nach spezialisierten Traumatadiensten. Nach Angaben der WHO sind weltweit mehr als 4,4 Millionen Todesfälle zu verzeichnen, was fast 8% aller Todesfälle weltweit darstellt. Darüber hinaus ist Trauma eine der führenden Ursachen für Krankenhausaufenthalte und langfristige Behinderungen in Entwicklungs- und Entwicklungsländern. Regierungen und Gesundheitsdienstleister investieren zunehmend in Trauma-Pflege-Infrastruktur, Notfallmedizin (EMS), Trauma-Trainingsprogramme und fortgeschrittene kritische Pflegeeinrichtungen, um die Patientenergebnisse zu verbessern. Das wachsende Bewusstsein für die Bedeutung der "goldenen Stunde" im Traumamanagement und die zunehmende Verfügbarkeit von spezialisierten Traumachirurgen und Notfallärzten unterstützen das Marktwachstum weiter.

Key Restraint/Challenge: Hohe Betriebskosten und eingeschränkter Zugang zu spezialisierter Traumapflege

Eine bedeutende Herausforderung im Trauma Care Centers Market ist die erhebliche finanzielle Investition, die zur Errichtung und Aufrechterhaltung fortgeschrittener Traumaanlagen erforderlich ist. Trauma-Zentren erfordern hoch ausgebildete multidisziplinäre Teams, hochentwickelte diagnostische Ausrüstung, dedizierte Operationsräume, Intensivstationen, Blutbanken und 24/7 Notfall-Reaktionsfähigkeiten. Die Einhaltung von Akkreditierungsstandards und die Gewährleistung der kontinuierlichen Verfügbarkeit der Mitarbeiter erhöhen die Betriebskosten erheblich. In vielen Ländern mit niedrigem und mittlerem Einkommen bleiben spezialisierte Traumaversorgungseinrichtungen in städtischen Gebieten konzentriert, wodurch der Zugang für die ländlichen Bevölkerung eingeschränkt wird. Nach Angaben der WHO stehen viele Entwicklungsländer weiterhin vor Mangel an Notversorgungsinfrastruktur und geschulten Trauma-Profis, die zu Ungleichheiten in Trauma-Ergebnissen beitragen. Darüber hinaus können die Kostenerstattungs-Herausforderungen und Budgetzwänge im Gesundheitswesen die Erweiterung von Trauma-Pflege-Netzwerken, insbesondere in ressourcenbegrenzten Einstellungen, behindern.

Key Market Opportunity: Annahme von digitalen Gesundheitstechnologien und Erweiterung von Trauma Rehabilitationsdienstleistungen

Die Integration fortschrittlicher digitaler Gesundheitstechnologien bietet eine bedeutende Chance für den Markt für Trauma-Pflegezentren. Krankenhäuser und Traumazentren implementieren zunehmend Tele-Trauma-Services, AI-gestützte Bildgebungsanalyse, elektronische Traumata-Registrierungen, prädiktive Analytik und entfernte Patientenüberwachungssysteme, um die Behandlungseffizienz und klinische Ergebnisse zu verbessern. So helfen z.B. telemedicine-enabled Traumata-Beratungen den Gesundheitsdienstleistern, spezialisierte Traumata-Expertise für entfernte und unterbewahrte Regionen zu liefern. Darüber hinaus führt die zunehmende Anerkennung der langfristigen körperlichen und psychologischen Auswirkungen traumatischer Verletzungen Investitionen in umfassende Rehabilitationsdienstleistungen, einschließlich der Physiotherapie, der neurologischen Rehabilitation, der Arbeitstherapie und der psychischen Gesundheitsunterstützung. Die anhaltende Erweiterung der Trauma-Pflege-Infrastruktur, verbunden mit zunehmender staatlicher Finanzierung für Notfallvorsorge und Modernisierung der Gesundheitsversorgung, wird voraussichtlich während der Prognosezeit erhebliche Wachstumschancen für Marktteilnehmer schaffen.

Trauma Care Centers Marktbereich

Der Markt für Trauma Care Centers wird auf Basis von Anlagentyp, Traumatyp und Anwendung segmentiert.

- Typ der Anlage

Auf Basis des Anlagentyps wird der Trauma Care Centers Market inInhouseundmit einem Gehalt anTrauma Pflegezentren. DieInhouse-Segment dominierte den Markt mit einem Anteil von 72,84% in 2025aufgrund seiner umfangreichen Präsenz in Fachkrankenhäusern und tertiären Gesundheitseinrichtungen, die integrierte Notfall-, chirurgische, diagnostische und intensive Pflegedienste unter einer einzigen Einrichtung anbieten. Diese Zentren bieten schnellen Zugang zu spezialisierten Trauma Chirurgen, fortschrittliche bildgebende Systeme, Operationsräume, Blutbanken und kritische Pflegeeinheiten, erheblich verbessern die Patientenergebnisse. Wachsende Investitionen in die Krankenhausinfrastruktur, zunehmende Traumataaufnahmen und steigende Nachfrage nach umfassenden Notfalldiensten unterstützen das Segmentwachstum. Darüber hinaus verstärken günstige Rückzahlungsstrukturen, die Verfügbarkeit von multidisziplinären Behandlungsteams und kontinuierliche technologische Fortschritte im Krankenhaus-basierten Traumamanagement die Dominanz des hauseigenen Segments über entwickelte und aufstrebende Gesundheitsmärkte.

DieStandalone-Segment wird voraussichtlich die schnellste CAGR von 7,8% von 2026 bis 2033, angetrieben durch Investitionen in spezielle Notversorgungseinrichtungen und wachsende Nachfrage nach spezialisierten Traumabehandlungszentren außerhalb der traditionellen Krankenhaus-Einstellungen. Steigende Urbanisierung, zunehmende Unfallraten und die Notwendigkeit, die Überlastung der Patienten in großen Krankenhäusern zu reduzieren, beschleunigen die Entwicklung von eigenständigen Traumaanlagen. Darüber hinaus wird erwartet, dass Fortschritte bei Notfallreaktionssystemen, der Integration von Telemedizin und Regierungsinitiativen zur Verbesserung der Barrierefreiheit für die Traumaversorgung eine schnelle Segmenterweiterung unterstützen.

- Von Trauma Typ

Auf Basis des Trauma-Typs wird der Trauma Care Centers Market inStürze, verkehrsbedingte Verletzungen, Stich-/Wund/Schnittverletzungen, Brandverletzungen, Hirnverletzungen und andere.Das Segment Verkehrsverletzungen dominierte den Markt mit einem Anteil von 36,47% in 2025aufgrund des hohen weltweiten Auftretens von Verkehrsunfällen und der erheblichen Nachfrage nach chirurgischen Eingriffen, kritischen Pflege- und Rehabilitationsleistungen. Laut globaler Gesundheitsorganisationen gehören Straßenverkehrsverletzungen zu den weltweit führenden Ursachen von Tod und Behinderung, insbesondere unter jüngeren Bevölkerungsgruppen. Die zunehmende Zahl der Kraftfahrzeuge, die städtische Staus, das abgelenkte Fahren und die alkoholbedingten Unfälle tragen weiterhin zu steigenden Patientenmengen bei. Trauma-Zentren erweitern spezialisierte trauma-chirurgische Einheiten, Notfall-Response-Teams und intensive Pflegefähigkeiten, um schwere versehentliche Verletzungen effektiv zu verwalten. Die zunehmenden staatlichen Investitionen in Traumasysteme und die Notfallversorgungsinfrastruktur stärken die Dominanz dieses Segments weiter.

DieHirnverletzungen Segment wird zur Registrierung der schnellsten CAGR von 8,3% von 2026 bis 2033, angetrieben durch zunehmende Fälle von traumatischen Hirnverletzungen infolge von Unfällen, Stürzen, sportbedingten Vorfällen und Berufsgefahren. Fortschritte in der Neurotrauma-Management, spezialisierte neurochirurgische Einrichtungen, Neuroimaging-Technologien und Rehabilitationsprogramme unterstützen das Marktwachstum. Die Sensibilisierung für die frühe Intervention und die langfristige neurologische Erholung wird die Nachfrage nach spezialisierten Gehirnverletzungsbehandlungsdienstleistungen weiter beschleunigen.

- Anwendung

Auf Basis der Anwendung wird der Trauma Care Centers Market instationärer Service, ambulanter Service, Rehabilitationsservice und andere.Das stationäre Dienstleistungssegment dominierte den Markt mit einem Anteil von 58,92% in 2025aufgrund der großen Anzahl schwerer Trauma Fälle, die Krankenhausaufenthalt, Notfallchirurgie, intensive Überwachung und multidisziplinäre Behandlung erfordern. Große traumatische Verletzungen erfordern oft verlängerte Krankenhausaufenthalte mit traumachirurgen, orthopädischen Spezialisten, Neurochirurgen, kritischen Pflegeärzten und Rehabilitationsprofis. Steigende Zulassungen im Zusammenhang mit Straßenverkehrsunfällen, Stürzen, Verbrennungen und eindringenden Verletzungen sind weltweit gefragt. Die Verfügbarkeit fortschrittlicher Diagnostiktechnologien, intensiver Pflegeeinheiten, Trauma-Betriebstheater und umfassende postchirurgische Betreuung stärkt die Führungsposition des Segments weiter. Auch die Steigerung der Gesundheitsausgaben und die kontinuierliche Erweiterung der Traumaversorgungsinfrastruktur unterstützen das Segmentwachstum.

DieReha-Service-Segment wird erwartet, dass die schnellste CAGR von 8,1% von 2026 bis 2033, angetrieben durch die Erhöhung der Überlebensraten bei Trauma-Patienten und zunehmende Betonung auf langfristige funktionelle Erholung. Die Nachfrage nach Physiotherapie, Arbeitstherapie, neurologische Rehabilitation, psychologische Beratung und Nachtrauma-Recovery-Programme nimmt weltweit deutlich zu. Healthcare-Anbieter integrieren zunehmend Rehabilitationsdienstleistungen in Trauma-Pfadwege, um die Patientenergebnisse zu verbessern, Behinderungen zu reduzieren und die Lebensqualität zu verbessern. Darüber hinaus wird erwartet, dass die Fortschritte in den Rehabilitationstechnologien und das zunehmende Bewusstsein für eine umfassende Trauma-Regeneration das Segmentwachstum während des Prognosezeitraums beschleunigen.

Trauma Care Centers Markt Regionale Analyse

Nordamerika dominierte den Trauma Care Centers Market und entfiel auf den größten Umsatzanteil38,62% in 2025, unterstützt durch eine etablierte Notfall-Hilfe-Infrastruktur, eine hohe Konzentration von Level I und Level II Trauma-Zentren und erhebliche Investitionen in fortgeschrittene Traumata und kritische Pflegedienste. Die Region profitiert von starken Notfall-medizinischen Dienste (EMS) Netzwerken, günstigen Rückzahlungspolitiken und weit verbreiteten Annahme fortschrittlicher diagnosischer und chirurgischer Technologien. Die zunehmende Häufigkeit von Verkehrsunfällen, Stürzen, Sportverletzungen und traumabedingten Notfällen treiben weiterhin die Nachfrage nach spezialisierter Traumaversorgung. Darüber hinaus stärken laufende Investitionen in Trauma-Systemmodernisierung, Telemedizin-Integration und Traumata-Forschungsprogramme die Führungsposition Nordamerikas auf dem globalen Markt.

US Trauma Care Centers Market Insight

Der Markt für Trauma Care Centers in den USA erlebt ein starkes Wachstum aufgrund der Präsenz eines der weltweit fortschrittlichsten Trauma-Pflegesysteme und eines großen Netzwerks akkreditierter Trauma-Zentren. Steigende Geschwindigkeiten traumatischer Verletzungen, steigende Gesundheitsausgaben und wachsende Einführung fortschrittlicher Traumamanagementtechnologien treiben Markterweiterung. Healthcare-Anbieter investieren stark in Notversorgungsinfrastruktur, Trauma-Chirurgiefähigkeiten, kritische Pflegeeinheiten und Rehabilitationsdienstleistungen. Die zunehmende Nutzung von Tele-trauma-Lösungen, AI-gestützten Diagnosen und fortschrittlichen Patientenüberwachungssystemen erhöht zudem die Behandlungseffizienz und die Patientenergebnisse im ganzen Land.

Europa Trauma Care Centers Marktaufsicht

Der Markt für Trauma Care Centers in Europa ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der durch robuste Gesundheitssysteme, starke staatliche Unterstützung für Notfalldienste und zunehmende Investitionen in die Trauma-Pflegeinfrastruktur getrieben wird. Die Region verfügt über ein gut ausgebautes Netz von Traumazentren und Notfallreaktionssystemen, die eine schnelle Behandlung kritischer Verletzungen ermöglichen. Die steigenden Häufigkeiten von Straßenverkehrsunfällen, Arbeitsplatzverletzungen und einer alternden Bevölkerung, die anfällig für sturzbedingte Traumata ist, unterstützen das Marktwachstum. Darüber hinaus werden die Fortschritte bei der Traumachirurgie, der Notfallmedizin und der Rehabilitationsdienste die Patientenergebnisse weiter verbessern und die Markterweiterung in ganz Europa vorantreiben.

U.K. Trauma Care Centers Marktaufsicht

Der Markt für Trauma Care Centers der USA erlebt ein stetiges Wachstum, unterstützt durch das etablierte Major Trauma Network und laufende Investitionen in Notversorgungsdienstleistungen. Der zunehmende Fokus auf die Verbesserung der Überlebensraten von Traumata, die Verringerung der Behandlungsverzögerungen und die Ausweitung des Zugangs zu spezialisierter Traumaversorgung ist die Forderung nach fortschrittlichen Traumataanlagen. Die Integration von digitalen Gesundheitstechnologien, Traumata-Registrierungen und Telemedizin-Plattformen verbessert die Koordination und Effizienz der Pflege. Darüber hinaus unterstützen staatliche Initiativen, die auf die Stärkung der Notfallbereitschaft und der Traumareaktionsfähigkeit abzielen, die Marktentwicklung weiter.

Deutschland Trauma Care Centers Marktaufsicht

Der deutsche Trauma Care Centers-Markt wächst aufgrund seiner fortschrittlichen Gesundheitsinfrastruktur, des starken medizinischen Notfalldienstes und der wachsenden Investitionen in Traumamanagementtechnologien stetig. Krankenhäuser und Trauma-Zentren übernehmen zunehmend fortschrittliche bildgebende Systeme, minimalinvasive chirurgische Eingriffe und multidisziplinäre Traumata Pflege Ansätze zur Verbesserung der klinischen Ergebnisse. Steigende Verkehrsverletzungen, Arbeitsunfälle und eine alternde Bevölkerung tragen zu einer erhöhten Nachfrage nach spezialisierten Traumatadiensten bei. Darüber hinaus treiben kontinuierliche Initiativen zur Modernisierung der Gesundheitsversorgung und starke staatliche Unterstützung das Marktwachstum im ganzen Land voran.

Asien-Pazifik Trauma Care Centers Markt Insight

Der asiatisch-pazifische Trauma Care Centers-Markt wird erwartet, dass das schnellste Wachstum bei einem CAGR von 8,1% von 2026 bis 2033, angetrieben durch steigende Verkehrsunfälle, erweiterte Gesundheitsinfrastruktur, steigende Gesundheitsausgaben und wachsende Investitionen in medizinische Notdienste in ganz China, Indien und Südostasien. Die schnelle Urbanisierung, das Bevölkerungswachstum und das zunehmende Bewusstsein für das Traumamanagement unterstützen die Nachfrage nach fortschrittlichen Traumata-Pflegeanlagen. Regierungen in der ganzen Region investieren in die Krankenhausmodernisierung, Notfallsysteme und Trauma-Zentrenentwicklung, um die wachsende Belastung traumatischer Verletzungen zu bewältigen. Der Ausbau privater Gesundheitsdienstleister und der zunehmende Zugang zu spezialisierten Traumadiensten beschleunigen das Marktwachstum weiter.

Japan Trauma Care Centers Marktaufsicht

Der Markt für Trauma Care Centers in Japan zeigt durch zunehmende Investitionen in Notfallmedizin, fortgeschrittene Traumachirurgie und kritische Pflegeinfrastruktur ein konsequentes Wachstum. Die alternde Bevölkerung des Landes hat zu steigenden Einfällen von sturzbedingten Verletzungen beigetragen, während die anhaltende Betonung auf Katastrophenvorsorge und Notfallreaktionsfähigkeiten die Nachfrage nach spezialisierten Traumatadiensten unterstützt. Healthcare-Anbieter integrieren zunehmend fortschrittliche Bildgebungstechnologien, robotergestützte Verfahren und Telemedizin-Plattformen, um die Bereitstellung von Traumata und Patientenergebnisse zu verbessern.

China Trauma Care Centers Marktaufsicht

Der China Trauma Care Centers Markt wächst rasant, angetrieben durch zunehmende Urbanisierung, steigende Verkehrsunfälle und erhebliche staatliche Investitionen in die Gesundheitsinfrastruktur. Der Ausbau von medizinischen Notdiensten, Traumatanetzwerken und spezialisierten Traumatabehandlungseinrichtungen verbessert den Zugang zu kritischer Versorgung im ganzen Land erheblich. Wachsende Gesundheitsausgaben, steigendes Bewusstsein für das Traumamanagement und die zunehmende Einführung fortschrittlicher diagnosischer und chirurgischer Technologien unterstützen das Marktwachstum weiter. Darüber hinaus positionieren laufende Gesundheitsreformen und Investitionen in die Kapazitätserweiterung in Krankenhäusern China als eines der am schnellsten wachsenden Trauma-Pflegemärkte weltweit.

Trauma Care Centers Marktanteil

Die Trauma Care Centers-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- HCA Healthcare, Inc. (USA)

- CommonSpirit Health (USA)

- Mayo Klinik (USA)

- Cleveland Clinic (USA)

- Ascension Health (USA)

- Tenet Healthcare Corporation (USA)

- Universal Health Services, Inc. (UHS) (US)

- Community Health Systems, Inc. (USA)

- Mass General Brigham (USA)

- NYC Health + Hospitals (USA)

- Johns Hopkins Medizin (USA)

- Universität Pittsburgh Medical Center (UPMC) (USA)

- Banner Gesundheit (US)

- Intermountain Health (USA)

- Das Royal London Hospital (U.K.)

- King's College Hospital NHS Foundation Trust (U.K.)

- Charité – Universitätsmedizin Berlin (Deutschland)

- Universitätsklinikum Heidelberg (Deutschland)

- Hilfe Publique–Hôpitaux de Paris (AP-HP) (Frankreich)

- Universitätsklinikum Karolinska (Schweden)

- Apollo Hospitals Enterprise Ltd. (Indien)

- Fortis Healthcare Limited (Indien)

- Max Healthcare Institute Limited (Indien)

- Manipalkliniken (Indien)

- Ramsay Health Care Limited (Australien)

- Singapur General Hospital (Singapur)

- Bumrungrad International Hospital (Thailand)

- Aster DM Healthcare (UAE)

- Mediclinic International plc (Südafrika)

- Netcare Limited (Südafrika)

Neueste Entwicklungen im Trauma Care Centers Market

- Im Januar 2022 stellte das American College of Surgeons (ACS) seine aktualisierten Ressourcen für die optimale Pflege des verletzten Patienten vor: 2022 Standards, die die bedeutendste Revision der Trauma-Zentrenstandards in fast einem Jahrzehnt darstellen. Der aktualisierte Rahmen hat die Anforderungen an die Mitarbeiter im Traumazentrum, Qualitätsverbesserungsprogramme, Datenmanagement, Ressourcenverfügbarkeit und Patientenversorgungsprotokolle gestärkt und Traumazentren weltweit unterstützt, um die Versorgung mit Trauma und Akkreditierung zu verbessern.

- Im Februar 2023 kündigte OhioHealth im Grant Medical Center in Columbus, Ohio, ein 400 Millionen US-Dollar-Erweiterungsprojekt an, das den Bau eines neuen Traumazentrums, einer Notfallabteilung und einem kritischen Pflegepavillon beinhaltet. Als eines der geschäftigsten Level-I-Trauma-Zentren von Ohio zielt die Expansion darauf ab, die Traumabehandlungsfähigkeit zu erhöhen und die Notfallversorgungsinfrastruktur zu modernisieren, um die wachsende Patientennachfrage zu bewältigen

- Im April 2023 startete die Regierung Irlands im Rahmen der Nationalen Trauma-Strategie am Universitätsklinikum Mater Misericordiae in Dublin und am Cork University Hospital offiziell zwei große Trauma-Zentren. Die Zentren wurden eingerichtet, um das höchste Niveau der spezialisierten Traumataversorgung zu gewährleisten und koordinierte Traumatadienste in den nationalen Traumatanetzwerken Irlands zu verbessern.

- Im Februar 2024 hat die Universität Arkansas für Medizinische Wissenschaften (UAMS) erfolgreich ihre Level I Trauma Center-Bezeichnung vom American College of Surgeons beibehalten, bekräftigt ihre Rolle als Arkansas höchste erwachsene Trauma Pflegeeinrichtung. Die Neugestaltung betonte weitere Investitionen in multidisziplinäre Traumateams, erweiterte Traumabehandlungsfähigkeiten und Qualitätsverbesserungsinitiativen

- Im April 2024 erzielte das Regionalkrankenhaus St. Vincent von Intermountain Health in Montana eine offizielle Level I Trauma Center-Verifikation vom American College of Surgeons. Die Benennung erweiterte den Zugang zu erweiterten Trauma-Pflegediensten in der Region und verstärkte die Fähigkeit des Krankenhauses, komplexe und lebensbedrohliche Verletzungen zu bewältigen.

- Im Mai 2024 brach Harris Health System auf einem neuen 1,6 Milliarden US-Dollar-Krankenhaus in Houston, Texas, den ersten Level I traumafähigen Krankenhaus außerhalb des Texas Medical Center. Das Projekt umfasst fortgeschrittene Notfall- und Traumaversorgungseinrichtungen, eine Dachhelipade und erweiterte kritische Pflegemöglichkeiten, um den Zugang zu Trauma-Services für eine schnell wachsende Bevölkerung zu verbessern

- Im September 2024 erneuerte das Regionale Gesundheitssystem des Sees durch das Missouri Department of Health and Senior Services die Bezeichnung Level III Trauma Center. Die Erneuerung verstärkte die Rolle des Krankenhauses bei der Bereitstellung von 24/7-Trauma-Pflege- und Notfalldiensten in einer großen geografischen Region mit eingeschränktem Zugang zu spezialisierten Traumaanlagen

- Im Dezember 2024, Owensboro Health Twin Lakes Medical Center verdiente Grad IV Trauma Center Benennung, Verbesserung seiner Fähigkeit, Notfall-Stabilisierung und lebensrettende Trauma Pflege Dienstleistungen. Die Benennung markierte einen bedeutenden Schritt in der Erweiterung der Barrierefreiheit für die Traumata-Krankheit und der Stärkung der regionalen Infrastruktur für Notfallversorgung

- Im Januar 2025 eröffnete Integris Health Baptist Medical Center in Oklahoma City offiziell das neu benannte Level II Trauma Center. Das Upgrade auf Level III-Status erweiterte die Traumabehandlungsfähigkeit des Krankenhauses und bot Notfallhelfern zusätzliche Möglichkeiten, schwere Verletzungsfälle in der Region zu verwalten.

- Im April 2025 eröffnete das Atrium Health Wake Forest Baptist Medical Center eine neue 45.000-Quadrat-Fuß-Notfallabteilung für Erwachsene mit dedizierten Traumaräumen, erweiterten Bildgebungsdiensten, erweiterter Behandlungskapazität und verbesserter Notfallinfrastruktur. Die Entwicklung wurde entwickelt, um den Zugang zu Trauma- und Notfalldiensten zu verbessern und gleichzeitig die betriebliche Effizienz zu steigern.

- Im Juli 2025 eröffnete die Regierung von Mizoram eine neue Trauma-Krankenhaus in Aizawl, Indien. Das Zentrum wurde gegründet, um medizinische Notfalldienste zu stärken und umfasst Triage-Bereiche, bildgebende Einrichtungen, Behandlungsräume, Beobachtungseinheiten und kleinere Betriebsmöglichkeiten, deutlich Verbesserung der Traumaversorgung Zugänglichkeit in der Region

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.