Global Treatment Planning Software Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.82 Billion

USD

5.61 Billion

2025

2033

USD

2.82 Billion

USD

5.61 Billion

2025

2033

| 2026 –2033 | |

| USD 2.82 Billion | |

| USD 5.61 Billion | |

| % | |

|

Globale Behandlungsplanung Software Markt, nach Software-Typ (Auto-Contouring Software, Multi-Modality Software, PET/CT Deformable Software, und DICOM-RT Software), Produkttyp (Radiation Treatment Planning Software, Chirurgische Behandlungsplanung Software, Onkologie Behandlungsplanung Software, Orthopädische Behandlungsplanung Software, Dental Treatment Planning Software, und andere Behandlungsplanung Software), Bereitstellungsmodus (On-Premise, Cloud-Based, und Hybridcer Institute Industrietrends und Prognosen bis 2033

Software Markt für die AutomatisierungÜberblick

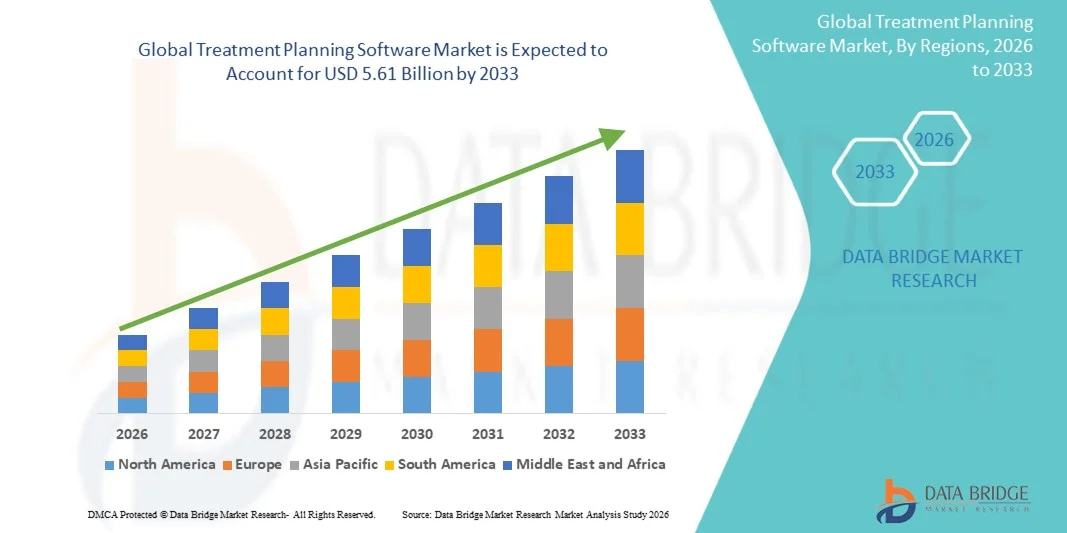

Der Softwaremarkt für die Behandlungsplanung wurde bei2,82 Mrd. USD im Jahr 2025und wird zu erreichen5,61 Milliarden USD bis 2033, in einemCAGR von 9.00% von 2026 bis 2033. Der Markt erlebt ein stetiges Wachstum, das durch die zunehmende Annahme von Präzisionsmedizin, steigender Krebs- und chronischer Krankheiten und kontinuierliche Fortschritte in der medizinischen Bildgebung, künstlicher Intelligenz und Strahlentherapie-Technologien verursacht wird.

Die wachsende Nachfrage nach einer genauen und personalisierten Behandlungsplanung, verbunden mit der Notwendigkeit, klinische Ergebnisse und betriebliche Effizienz zu verbessern, ist die Förderung von Krankenhäusern, Krebszentren und Spezialkliniken in fortschrittliche Softwarelösungen zu investieren. KI-gestützte Behandlungsplanungsplattformen und Cloud-basierte Systeme ersetzen zunehmend konventionelle manuelle Workflows in vielen Healthcare-Einstellungen, was eine schnellere Entscheidungsfindung, verbesserte Behandlungsgenauigkeit und eine optimierte multidisziplinäre Pflegekoordination ermöglicht. Darüber hinaus unterstützt der zunehmende Einsatz von Behandlungsplanungssoftware in der Strahlen-Onkologie, der chirurgischen Planung, der Kardiologie und anderen therapeutischen Anwendungen die Markterweiterung weltweit.

Trends und Einblicke

- Nordamerika dominierte den Behandlungsplanungssoftwaremarkt mit dem größten Umsatzanteil von 38,46% im Jahr 2025, unterstützt von fortschrittlicher Gesundheitsinfrastruktur, weit verbreiteter Einführung digitaler Gesundheitstechnologien und einer starken Präsenz führender Anbieter von Onkologielösungen.

- Das Segment Auto-Contouring Software führte den Markt mit einem Anteil von 38,64% im Jahr 2025, angetrieben durch seine Fähigkeit, die manuelle Arbeitsbelastung deutlich zu reduzieren und die Genauigkeit der Behandlungsplanung Verfahren zu verbessern.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 8,1% von 2026 bis 2033 sein, die durch den Ausbau von Gesundheitsinvestitionen, steigender Krebsinzidenz und die beschleunigte Einführung von IT-Lösungen im Gesundheitswesen in ganz China, Indien und Südostasien gefördert wird.

- Multi-Modalität Software ist der am schnellsten wachsende Softwaretyp, der für die Registrierung eines CAGR von 8,6% projiziert wird und den Bedarf an integrierter Behandlungsplanung mit mehreren bildgebenden Modalitäten widerspiegelt.

- Die Radiation Treatment Planning Software dominierte die Produktkategorie mit einem Umsatzanteil von 42,81% im Jahr 2025, der durch die zunehmende globale Belastung von Krebs und den weit verbreiteten Einsatz von Strahlentherapie in Behandlungsprotokollen geführt wird.

- On-Premise entfielen auf 57,14% des Marktes, bevorzugt durch seine starken Datensicherheitsfunktionen und die weit verbreitete Übernahme von Krankenhäusern und Krebsbehandlungszentren.

- Das Cloud-Based-Segment ist der am schnellsten wachsende Einsatzmodus mit einem CAGR von 8,8%, der von der steigenden Nachfrage nach Skalierbarkeit, Fernzugriff und kosteneffizienten Software-Bereitstellungsmodellen angetrieben wird.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 2,82 Milliarden

- Voraussichtlicher Marktwert (2033): USD 5.61 Milliarden

- Prognose CAGR (2026–2033): 9.00%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Umfang- und Behandlungsplanung SoftwaremarktSegment

|

Attribute |

Software Schlüssel für die PlanungMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Varian Medical Systems, Inc(US) ·RaySearch Laboratories AB(Schweden) ·Elektrizität AB(Schweden) ·Accuray Incorporated(US) ·Brainlab AG(Deutschland) · MIM Software Inc. (USA) · Mirada Medical Ltd. (U.K.) · Standard Imaging, Inc. (USA) · Limbus AI Inc. (Kanada) · MVision AI Oy (Finnland) · Afterntra B.V. (Niederlande) · Leo Cancer Care Ltd. (U.K.) · ProKnow Systems, LLC (USA) · C-RAD AB (Schweden) · Therapanacea SAS (Frankreich) · Aquilab SAS (Frankreich) · LAP GmbH Laser Applikationen (Deutschland) · Vision RT Ltd (U.K.) · SOPHiA GENETICS SA (Schweiz) · MedCom GmbH (Deutschland) |

|

Marktmöglichkeiten |

· Wachsende Übernahme von KI-getriebener adaptiver Behandlungsplanung · Ausbau von Cloud-basierten Behandlungsplanungsplattformen · Erhöhung der Integration multimodaler Bildgebung, Genomik und Präzisionsmedizin |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Software

Trend: Wachsende Annahme künstlicher Intelligenz in der Personalisierten Behandlungsplanung

Healthcare-Anbieter übernehmen zunehmend AI-powered-Behandlungsplanungssoftware, um die klinische Entscheidungsfindung zu verbessern, die Therapieauswahl zu optimieren und die Patientenergebnisse zu verbessern und gleichzeitig die Planungs- und Workflow-Komplexität zu reduzieren. Die Integration von maschinellen Lernalgorithmen ermöglicht eine präzise Analyse von bildgebenden, klinischen und patientenspezifischen Daten, um personalisierte Behandlungsstrategien über Onkologie und andere Spezialitäten zu unterstützen. Krankenhäuser und Krebszentren nutzen ebenfalls fortschrittliche Planungsplattformen, um die Versorgung durch datengesteuerte Protokolle zu standardisieren, während Cloud-Computing- und Predictive Analytics-Technologien intelligente Umgebungen schaffen, die die klinische Entscheidungsfindung in der realen Welt eng unterstützen. So erweiterte Siemens Healthineers im Januar 2025 die Workflow-Fähigkeiten von AI-fähigem Onkologie innerhalb seines digitalen Gesundheitsportfolios, wodurch Kliniker die Behandlungsplanung beschleunigen und die Präzision in der Krebsversorgung verbessern.

Behandlungsplanung Software Marktdynamik

Key Market Driver: Steigende Nachfrage nach Präzisions-Onkologie und erweiterte Strahlentherapie

Die zunehmende Prävalenz von Krebs und die zunehmende Annahme von Präzisionsmedizin haben erhebliche Nachfrage nach fortschrittlicher Behandlungsplanungssoftware geschaffen, die die Strahlendosisabgabe optimieren, die multidisziplinäre Versorgung unterstützen und die Behandlungsergebnisse in verschiedenen Patientenpopulationen verbessern kann. Krankenhäuser, Krebszentren und Gesundheitsnetzwerke setzen Behandlungsplanungsplattformen als Kernbestandteil ihres klinischen Workflows ein, reduzieren die Planungsvariabilität, beschleunigen die Behandlungszeiträume und verbessern die allgemeine Patientensicherheit. Die weitere Erweiterung der bildgeführten und adaptiven Strahlentherapietechnologien verstärkt die Bedeutung anspruchsvoller Planungslösungen in modernen Gesundheitssystemen. So hat Varian im Jahr 2024 weiterhin adaptive Strahlentherapie-Planungstechnologien entwickelt, die es Klinikern ermöglichen, Behandlungspläne auf Basis patientenspezifischer anatomischer Veränderungen während der Therapie zu personalisieren.

Key Restraint/Challenge: Hohe Implementierungskosten und komplexe Systemintegration Anforderungen

Ein wesentlicher Rückhalt im Behandlungsplanungssoftwaremarkt ist die wesentliche Investition, die für fortgeschrittene Planungsplattformen erforderlich ist. Moderne Systeme integrieren ausgeklügelte Bildgebungstools, Dosisberechnungsmotoren, klinische Datenbanken und Interoperabilitätsfunktionen, fordern einen erheblichen Aufwand für die Bereitstellung, Anpassung, Schulung und laufende Wartung. Die Gesamtkosten des Eigentums erstrecken sich auf Software-Upgrades, Cyber-Sicherheitsmaßnahmen, regulatorische Compliance und technische Unterstützung, so dass die Annahme anspruchsvoll für kleinere Krankenhäuser, Spezialkliniken und Gesundheitsdienstleister, die innerhalb von eingeschränkten Budgets arbeiten. Die Integration mit alten Informationssystemen und vielfältiger Bildverarbeitungsinfrastruktur erhöht die Komplexität der Implementierung in vielen Gesundheitsumgebungen.

So haben z.B. mehrere regionale Gesundheitsdienstleister auf den Schwellenmärkten aufgrund von Budgetbeschränkungen und den erheblichen Kosten, die mit der Integration neuer Plattformen mit bestehenden Krankenhausinformationssystemen verbunden sind, Softwaremodernisierungsprojekte verzögert.

Key Market Opportunity: Erweiterung von KI-getriebenen adaptiven und Cloud-basierten Behandlungsplanungsplattformen

Die Integration künstlicher Intelligenz in die Behandlungsplanung bietet eine bedeutende Marktchance. KI-fähige Plattformen können Konturierungsprozesse automatisieren, adaptive Behandlungsempfehlungen generieren und in Echtzeit klinische Erkenntnisse liefern und gleichzeitig eine hoch personalisierte Patientenversorgung unterstützen. Die Entwicklung von Cloud-basierten Behandlungsplanungsumgebungen und interoperablen Gesundheitsökosystemen ist der weitere Demokratisierung des Zugangs zu fortgeschrittenen klinischen Fähigkeiten, die Öffnung von Wachstumsmöglichkeiten in den unterhaltsamen Gesundheitsmärkten in Asien-Pazifik, Lateinamerika und dem Nahen Osten. So baute Elekta im Jahr 2025 Cloud-verbundene Onkologie-Software-Lösungen fort, um die Barrierefreiheit und die Zusammenarbeit in geographisch verteilten Gesundheitsnetzwerken zu verbessern.

Software Marktbereich für Softwareplanung

Der Softwaremarkt für die Behandlungsplanung wird auf Basis von Softwaretyp, Produkttyp, Bereitstellungsmodus und Endbenutzer segmentiert.

- Nach Softwaretyp

Auf Basis des Softwaretyps wird der Behandlungsplanungssoftwaremarkt in Auto-Contouring-Software, Multimodalitäts-Software, PET/CT-verformbare Software und DICOM-RT-Software segmentiert. Das Segment Auto-Contouring Software dominierte den Markt mit einem Anteil von 38,64% im Jahr 2025, aufgrund seiner Fähigkeit, die manuelle Arbeitsbelastung deutlich zu reduzieren und die Genauigkeit der Behandlungsplanungsverfahren zu verbessern. Diese Lösungen verwenden künstliche Intelligenz und fortgeschrittene Bildverarbeitungsalgorithmen, um Tumore und Organe automatisch gefährdet. Die zunehmende Nachfrage nach Workflow-Automatisierung in den Abteilungen Strahlungs-Onkologie beschleunigt die Annahme weltweit. Auto-Contouring-Software hilft auch, Inter-Observer-Variabilität zu minimieren, um einheitliche Behandlungsergebnisse in allen Gesundheitseinrichtungen zu gewährleisten. Kontinuierliche Verbesserungen in Deep Learning-Modellen erhöhen die Konturgenauigkeit und reduzieren die Planungszeit. Das Segment bleibt die bevorzugte Wahl zwischen Krankenhäusern und Krebszentren, die eine höhere Effizienz und eine optimierte klinische Produktivität suchen.

Das Segment Multi-Modality Software wird das schnellste Wachstum bei einem CAGR von 8,6% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach integrierter Behandlungsplanung mit mehreren bildgebenden Modalitäten, registrieren. Diese Plattformen kombinieren Daten von CT, MRI, PET und anderen bildgebenden Technologien, um umfassende anatomische und funktionale Erkenntnisse zu liefern. Die zunehmende Einführung der Präzisionsmedizin ermutigt die Kliniker, multimodale Systeme für personalisierte Therapieansätze zu nutzen. Fortschritte in Bildfusions- und Registrierungstechnologien verbessern die Planungsgenauigkeit weiter. Healthcare-Anbieter investieren zunehmend in integrierte diagnostische und therapeutische Arbeitsabläufe und unterstützen die Segmenterweiterung. Die zunehmende Komplexität der Krebsbehandlungsprotokolle und die Notwendigkeit verbesserter Visualisierungsfunktionen beschleunigen weiterhin das Wachstum.

- Nach Produkttyp

Auf Basis des Produkttyps wird der Behandlungsplanungssoftwaremarkt in Strahlungsbehandlungsplanungssoftware, chirurgische Behandlungsplanungssoftware, Onkologiebehandlungsplanungssoftware, orthopädische Behandlungsplanungssoftware, dentale Behandlungsplanungssoftware und andere Behandlungsplanungssoftware segmentiert. Das Segment Radiation Treatment Planning Software dominierte den Markt mit einem Anteil von 42,81% im Jahr 2025, der durch die zunehmende globale Belastung von Krebs und den weit verbreiteten Einsatz von Strahlentherapie in Behandlungsprotokollen getrieben wurde. Diese Lösungen ermöglichen es den Klinikern, präzise Strahlendosen zu berechnen und gleichzeitig die Exposition gegenüber umgebenden gesunden Geweben zu minimieren. Die zunehmende Adoption der intensitätsmodulierten Strahlentherapie (IMRT), der stereotaktischen Radiochirurgie und der adaptiven Strahlentherapie verstärkt die Nachfrage. Kontinuierliche technologische Fortschritte in der Dosisoptimierung Algorithmen erhöhen die Behandlungsgenauigkeit und die Patientenergebnisse. Krankenhäuser und Krebsbehandlungszentren verlassen sich stark auf diese Systeme, um die Workflow-Effizienz und klinische Wirksamkeit zu verbessern. Das Segment profitiert weiterhin von der weltweiten Erweiterung der Onkologieinfrastruktur.

Das Segment Oncology Treatment Planning Software wird erwartet, dass das schnellste Wachstum bei einem CAGR von 8,4% von 2026 bis 2033, unterstützt durch steigende Nachfrage nach personalisierter Krebsversorgung und multidisziplinäre Behandlung Management. Diese Plattformen integrieren bildgebende, pathologische, genomische und klinische Daten, um umfassende Behandlungsentscheidungen zu unterstützen. Die zunehmende Übernahme von Präzisions-Onkologie und gezielten Therapien schafft eine starke Nachfrage nach fortschrittlichen Planungswerkzeugen. Künstliche Intelligenz-Integration ermöglicht prädiktive Analytik und individuelle Behandlungsempfehlungen. Die Zunahme der Investitionen in die Infrastruktur der Krebsversorgung in Schwellenländern beschleunigt die Annahme. Das Segment wird voraussichtlich an Dynamik gewinnen, da sich die Gesundheitsdienstleister auf die Verbesserung der Überlebensraten und Behandlungsergebnisse konzentrieren.

- Durch Einsatzmodus

Auf Basis des Bereitstellungsmodus wird der Behandlungsplanungssoftwaremarkt in On-Premise, Cloud-basierte und Hybride segmentiert. Das Segment On-Premise entfiel auf den größten Marktanteil von 57,14 % im Jahr 2025 aufgrund seiner starken Datensicherheit und der weit verbreiteten Übernahme von Krankenhäusern und Krebsbehandlungszentren. Gesundheitsdienstleister bevorzugen häufig On-Premise-Einsätze, um die direkte Kontrolle über sensible Patienteninformationen und regulatorische Compliance-Anforderungen zu gewährleisten. Diese Systeme bieten eine nahtlose Integration mit bestehenden Krankenhausinformationssystemen und bildgebenden Infrastrukturen. Große Gesundheitsorganisationen profitieren von einer verbesserten Anpassung und Leistungsoptimierung. On-Premise-Lösungen bieten zudem einen zuverlässigen Zugang mit minimaler Abhängigkeit von externen Netzwerken. Ihre etablierte Präsenz in Gesundheitseinrichtungen unterstützt weiterhin die Marktführerschaft.

Das Cloud-Based-Segment wird voraussichtlich das schnellste Wachstum bei einem CAGR von 8,8% während 2026–2033 registrieren, das durch steigende Nachfrage nach Skalierbarkeit, Fernzugriff und kosteneffizienten Software-Bereitstellungsmodellen angetrieben wird. Cloud-Plattformen ermöglichen Gesundheitsdienstleistern den Zugriff auf Behandlungsplanungsanwendungen von mehreren Standorten und erleichtern die Zusammenarbeit zwischen klinischen Teams. Die zunehmende Übernahme von Telekommunikations- und digitalen Gesundheitsökosystemen unterstützt die Umsetzung. Cloud-Lösungen reduzieren die Infrastrukturkosten und vereinfachen die Softwarewartung und Updates. Fortschritte in Cybersicherheit und regulatorischen Cloud-Umgebungen erhöhen das Vertrauen der Nutzer. Die Ausweitung der weltweiten Digitalisierungsinitiativen für die Gesundheitsversorgung wird voraussichtlich das Segmentwachstum deutlich beschleunigen.

- Mit dem Endbenutzer

Auf Basis des Endbenutzers wird der Behandlungsplanungssoftwaremarkt in Krankenhäuser, Krebsforschungsinstitute und Diagnose- und Behandlungszentren segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 49,26% im Jahr 2025, angetrieben durch hohe Patientenmengen, umfangreiche Onkologie-Dienste und erhebliche Investitionen in fortschrittliche Gesundheitstechnologien. Krankenhäuser dienen als primäre Behandlungszentren für Krebs und andere komplexe Krankheiten, die anspruchsvolle Planungslösungen erfordern. Die Verfügbarkeit von multidisziplinären klinischen Teams unterstützt eine umfassende Behandlungsplanung und -ausführung. Die zunehmende Übernahme von Präzisionsmedizin und bildgeführten Therapien erhöht die Softwarenutzung. Krankenhäuser besitzen auch die finanziellen Ressourcen, die für die Umsetzung fortgeschrittener Behandlungsplanungsplattformen erforderlich sind. Die kontinuierliche Modernisierung der Gesundheitsinfrastruktur trägt zur führenden Position des Segments bei.

Das Segment Krebsforschungsinstitut wird von 2026 bis 2033 mit einem CAGR von 8,2% am schnellsten wachsen, unterstützt durch die Steigerung von Forschungsaktivitäten, die sich auf personalisierte Medizin, fortgeschrittene Onkologietherapien und innovative Behandlungsansätze konzentrieren. Diese Institute erfordern anspruchsvolle Software-Plattformen, um klinische, bildgebende und genomische Datensätze zur Behandlungsoptimierung zu analysieren. Die Förderung öffentlicher und privater Mittel für die Krebsforschung erweitert die Technologieannahme. Die Zusammenarbeit zwischen Forschungsorganisationen, Gesundheitsdienstleistern und Softwareentwicklern beschleunigt die Innovation. Künstliche Intelligenz und maschinelle Lernanwendungen schaffen neue Möglichkeiten für fortgeschrittene Behandlungsplanungsstudien. Die zunehmende Betonung auf Translationsforschung und Präzisions-Onkologie treibt die schnelle Segmenterweiterung weiter voran.

Software Markt Regionale Analyse

Nordamerika dominierte den Behandlungsplanungssoftwaremarkt mit dem größten Umsatzanteil von 38,46% im Jahr 2025, unterstützt von fortschrittlicher Gesundheitsinfrastruktur, weit verbreiteter Einführung digitaler Gesundheitstechnologien und einer starken Präsenz führender Anbieter von Onkologielösungen. Die Region profitiert auch von einer hohen Übernahme von KI-fähigen Behandlungsplanungsplattformen, günstigen Rückerstattungsrahmen und einem wachsenden Einsatz von Software über Krebsversorgung, chirurgische Planung und Präzisionsmedizinanwendungen. Der zunehmende Fokus auf personalisierte Behandlungsansätze und die Integration fortschrittlicher Bildgebungstechnologien verstärkt weiterhin die Führungsposition Nordamerikas im globalen Markt.

US-Behandlungsplanung Software Markt Einblick

Der US-Behandlungsplanungssoftwaremarkt ist ein starkes Wachstum durch steigende Investitionen in fortgeschrittene Onkologie-Programme, Präzisionsmedizin-Initiativen und digitale Gesundheitstechnologien. Das reife Gesundheitsökosystem des Landes sowie die zunehmende Übernahme von AI-powered, Cloud-basierten und bildgeführten Behandlungsplanungssystemen treiben die Nachfrage in Krankenhäusern, Krebszentren und Forschungseinrichtungen. Darüber hinaus wird die zunehmende Betonung auf die Verbesserung der Behandlungsergebnisse und die Verbesserung der klinischen Workflow-Effizienz die Software-Adoption über Gesundheitsdienstleister und Onkologie-Netzwerke beschleunigen.

Europa Behandlungsplanung Software Markt Insight

Der europäische Behandlungsplanungs-Softwaremarkt ist nach wie vor ein wichtiger Beitrag zum globalen Umsatz, der durch starke staatliche Unterstützung, technologische Innovation und hohe Nachfrage nach fortschrittlichen Onkologie- und Operationsplanungslösungen getrieben wird. Der weit verbreitete Einsatz von Behandlungsplanungsplattformen in Krebsbehandlungszentren, Krankenhäusern und Forschungsorganisationen unterstützt die Markterweiterung in der gesamten Region. Die zunehmenden Investitionen in Präzisionsmedizintechnologien sowie strenge Qualitätsstandards im Gesundheitswesen und eine hochqualifizierte klinische Belegschaft erhöhen die Einführung von Behandlungsplanungssoftware in ganz Europa weiter.

U.K. Behandlungsplanung Software Markt Insight

Der U.K.-Behandlungsplanungssoftwaremarkt erlebt ein stetiges Wachstum, unterstützt durch die steigende Einführung digitaler Gesundheitstechnologien in Onkologie, Strahlentherapie und chirurgischen Planungsanwendungen. Zunehmende Investitionen in fortschrittliche Gesundheitsinfrastrukturen und wachsende Nachfrage nach präzisen, datengetriebenen Behandlungslösungen tragen zum Marktwachstum bei. Darüber hinaus verbessert die Integration von KI-, Cloud-Computing- und Predictive Analytics-Technologien die Planungsgenauigkeit und die klinische Effizienz und positioniert die U.K. als zentrales Innovationszentrum in der Behandlungsplanungssoftwareindustrie.

Deutschland Behandlungsplanung Software Markt Insight

Der Deutschland-Behandlungsplanungssoftwaremarkt wächst aufgrund der starken Gesundheitsinfrastruktur, fortschrittlichen Forschungsmöglichkeiten und der zunehmenden Einführung von klinischen Softwaretechnologien der nächsten Generation stetig. Krankenhäuser, Krebsbehandlungszentren und Forschungsinstitute nutzen zunehmend Behandlungsplanungsplattformen für Therapieoptimierung, klinische Entscheidungsunterstützung und Patientenmanagement. Kontinuierliche Fortschritte bei der medizinischen Bildgebung, der KI-Integration und der Präzisionsmedizin-Technologien sowie starke Regierungsschwerpunkte im Bereich der Gesundheitsinnovation und der Qualitätssicherung treiben das Marktwachstum in Deutschland weiter voran.

Asien-Pazifik-Behandlungsplanung Software Markt Einblick

Der asiatisch-pazifische Behandlungsplanungs-Software-Markt wird erwartet, dass ein rasches Wachstum zu verzeichnen ist, das von steigenden Gesundheitsausgaben, der Ausweitung der Krebsversorgungsinfrastruktur und steigenden Investitionen in die Digitalisierung der Gesundheitsversorgung in Ländern wie China, Indien und Japan geprägt ist. Die zunehmende Sensibilisierung für personalisierte Behandlungsansätze, die zunehmende Einführung fortschrittlicher Planungstechnologien und die zunehmende Nachfrage nach skalierbaren und kostengünstigen Gesundheitslösungen unterstützen die regionale Markterweiterung. Darüber hinaus beschleunigt die wachsende Präsenz von Spezialbehandlungszentren und Gesundheitsforschungsaktivitäten die Software-Adoption in klinischen und akademischen Bereichen.

Japan Behandlungsplanung Software Markt Einblick

Der japanische Behandlungsplanungssoftwaremarkt zeigt durch steigende Investitionen in fortschrittliche Gesundheitstechnologien, Onkologieinnovation und Präzisionsmedizin-Initiativen ein konsequentes Wachstum. Healthcare-Anbieter, Krebsbehandlungszentren und Forschungsinstitute übernehmen zunehmend anspruchsvolle Planungsplattformen für die Therapieoptimierung, klinische Arbeitsabläufe und Forschungsaktivitäten. Zudem tragen die zunehmende Integration von KI-Technologien und der Fokus des Landes auf effiziente und qualitativ hochwertige Patientenversorgungslösungen weiter zum Marktwachstum bei.

China Behandlungsplanung Software Markt Insight

Der China-Behandlungsplanungs-Softwaremarkt wächst rasant, angetrieben durch die zunehmende Gesundheitsmodernisierung, den Ausbau der Krankenhausinfrastruktur und den steigenden Regierungsfokus auf das Krebsmanagement und die digitale Gesundheitstransformation. Die zunehmende Übernahme von KI-fähigen und Cloud-basierten Behandlungsplanungsplattformen in Krankenhäusern, Onkologiezentren und Forschungseinrichtungen erhöht den Marktbedarf deutlich. Darüber hinaus stellen steigende Investitionen in die Healthcare IT, zunehmendes Bewusstsein für personalisierte Behandlungsstrategien und schnelle technologische Fortschritte China als einer der am schnellsten wachsenden Märkte für Behandlungsplanungssoftware weltweit.

Software-Marktanteil für die Prozessplanung

Die Behandlungsplanungssoftwareindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Varian Medical Systems, Inc. (USA)

- RaySearch Laboratories AB (Schweden)

- Elekta AB (Schweden)

- Accuray Incorporated (USA)

- Brainlab AG (Deutschland)

- MIM Software Inc. (USA)

- Mirada Medical Ltd (U.K.)

- Standard Imaging, Inc. (USA)

- Limbus AI Inc. (Kanada)

- MVision AI Oy (Finnland)

- (Niederlande)

- Leo Cancer Care Ltd. (U.K.)

- ProKnow Systems, LLC (USA)

- C-RAD AB (Schweden)

- Therapanacea SAS (Frankreich)

- Aquilab SAS (Frankreich)

- LAP GmbH Laser Applikationen (Deutschland)

- Vision RT Ltd (U.K.)

- SOPHiA GENETICS SA (Schweiz)

- MedCom GmbH (Deutschland)

Aktuelle Entwicklungen in der Behandlungsplanung Software Markt

- Im September 2024 kündigte RaySearch Laboratories an, dass das in Belgien ansässige Iridium-Netzwerk zum ersten Zentrum der Welt wurde, um einen Patienten mit RayCare zu behandeln, der mit Varian TrueBeam-Systemen integriert ist. Der Meilenstein zeigte eine verbesserte Interoperabilität zwischen Onkologie-Informationssystemen und Behandlungsplattformen und unterstützte optimierte und effiziente Strahlentherapie-Workflows

- Im Juli 2024 kündigte RaySearch Laboratories den Start von RayStation 2024B an, der neuesten Version seiner Behandlungsplanungssoftware. Die Veröffentlichung führte automatisierte Bildimporte, tiefgreifende Segmentierung und schnelle adaptive Replaning-Funktionen ein, die es den Klinikern ermöglicht, eine effizientere adaptive Strahlentherapie durchzuführen und die Genauigkeit der Behandlungsplanung zu verbessern

- Im Juli 2024 präsentierten RaySearch Laboratories neue Fortschritte in RayStation, RayCare und RayIntelligence auf der AAPM 2024 Konferenz. Das Unternehmen betonte erweiterte tiefgreifende Segmentierungsmodelle, schnelle automatisierte Plananpassung und Echtzeit-Adaptive Strahlentherapie-Fähigkeiten zur Verbesserung der klinischen Effizienz und Behandlungsgenauigkeit

- Im Mai 2024 präsentierte RaySearch Laboratories auf der ESTRO 2024 neue Behandlungsplanungsinnovationen, darunter schnelle automatisierte Umplanung, automatische Bildimporte und erweiterte tiefgreifende Bildsegmentierungsmodelle. Diese Entwicklungen sollen die Planungseffizienz verbessern und zunehmend personalisierte Strahlentherapie-Workflows unterstützen

- Im Dezember 2023 gab RaySearch Laboratories den Start von RayStation 2024A bekannt, einer neuen Version seines umfassenden Behandlungsplanungssystems. Die Software führte erweiterte klinische Workflow-Fähigkeiten, verbesserte Unterstützung bei der kombinierten Photon-Proton-Behandlungsplanung und erweiterte Planungszielbewertungsfunktionen, wodurch Kliniker komplexe Strahlentherapiepläne optimieren

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.