Global Triple Agonist Glp 1gipglucagon Drug Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.68 Billion

USD

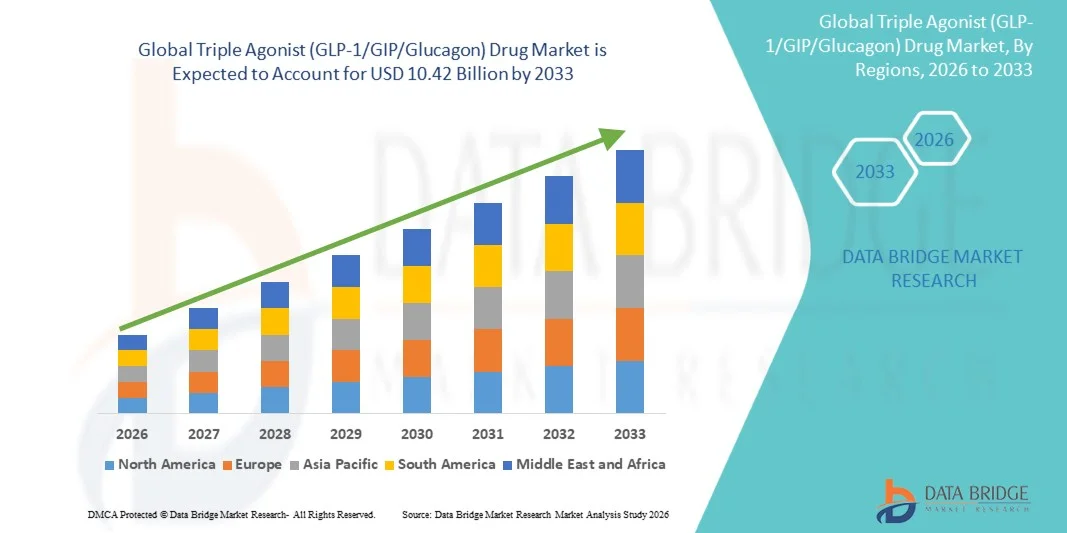

10.42 Billion

2025

2033

USD

2.68 Billion

USD

10.42 Billion

2025

2033

| 2026 –2033 | |

| USD 2.68 Billion | |

| USD 10.42 Billion | |

| % | |

|

Global Triple Agonist (GLP-1/GIP/Glucagon) Drogenmarktsegmentierung, nach Drogentyp (GLP-1/GIP/Glucagon Triple Agonists, GLP-1/GIP Dual-Agonisten, GLP-1-basierte Kombinationstherapien, und Next-Generation multi-agonistische Peptide), Anwendung (Obesity, Typ 2 Diabetes Mellitus, Metabolische Dysfunktion–Assoziierte Steatohepatitis, Herz-Kreislauf-Risiko-Reduktion, und andere metabolische Störungen), Endbenutzer (Obese-Patienten, Typ 2 Diabetes-Patien, Cardiometabolische Risiko-Patienten und Spezialbehandlungen) Industrietrends und Prognosen bis 2033

Triple Agonist (GLP-1/GIP/Glucagon) DrogenMarktgröße

- Die globale dreifache Agonistin (GLP-1/GIP/Glucagon) Drogenmarktgröße wurde bei2,68 Milliarden USD im Jahr 2025und wird voraussichtlich erreichen10,42 Milliarden USD bis 2033, beiCAGR von 18,50 %während des Prognosezeitraums

- Das Marktwachstum wird weitgehend durch die zunehmende Prävalenz von Fettleibigkeit, Typ-2-Diabetes undStoffwechselstörungen, zusammen mit wachsendem klinischen Interesse an Multi-Rezeptor-Therapien der nächsten Generation für verbesserte Stoffwechselsteuerung und Gewichtsreduktion

- Darüber hinaus sind steigende pharmazeutische Investitionen in innovative Peptidtherapeutika, expandierende klinische Pipelines in der Spätphase und die wachsende Nachfrage nach hochwirksamen Fettleibigkeitsmanagement-Behandlungen dreifach agonistische Medikamente als vielversprechende Weiterentwicklung der Stoffwechselerkrankung Therapie. Diese konvergierenden Faktoren beschleunigen die Entwicklung und Einführung von dreifachen agonistischen Therapien, wodurch das Wachstum der Industrie deutlich erhöht wird

Triple Agonist (GLP-1/GIP/Glucagon) DrogenMarktanalyse

- Dreifache Agonisten (GLP-1/GIP/Glucagon) Medikamente, die gleichzeitig auf mehrere Stoffwechselwege für verbesserte Glukoseregulierung, Gewichtsreduktion und Energiebilanz ausgerichtet sind, entstehen als vielversprechende Therapien bei der Behandlung von Fettleibigkeit, Typ-2-Diabetes und andere Stoffwechselstörungen aufgrund ihrer überlegenen Wirksamkeit im Vergleich zu herkömmlichen Ein-Rezeptor-Therapien

- Die eskalierende Nachfrage nach dreifachen Agonistenmedikamenten wird in erster Linie durch die zunehmende globale Prävalenz von Fettleibigkeit und Diabetes, das Bewusstsein für fortgeschrittene Stoffwechseltherapien und die wachsende Nachfrage nach effektiveren langfristigen Gewichtsmanagementlösungen gefördert

- Nordamerika dominierte den dreifachen Agonisten (GLP-1/GIP/Glucagon) Drogenmarkt mit dem größten Umsatzanteil von 55,2% im Jahr 2025, gekennzeichnet durch starke pharmazeutische Forschungsaktivitäten, hohe Gesundheitsausgaben und schnelle Einführung innovativer Fettleibigkeit und Diabetes-Behandlungen, mit den USA erleben erhebliches Wachstum in der klinischen Entwicklung und Vermarktung Bemühungen von bedeutenden bedeutendenBiopharmazeutikaUnternehmen, die sich auf incretin-basierte Therapien der nächsten Generation konzentrieren

- Asia-Pacific wird erwartet, dass die am schnellsten wachsende Region im dreifachen Agonisten (GLP-1/GIP/Glucagon) Drogenmarkt während der Prognosezeit aufgrund der zunehmenden Fettleibigkeit Prävalenz, der Erweiterung der Gesundheitsinfrastruktur und des steigenden Zugangs zu fortschrittlichen Stoffwechselerkrankungen Behandlungen

- Das Adipositas-Segment dominierte den dreifachen Agonisten (GLP-1/GIP/Glucagon) Drogenmarkt mit einem geschätzten Marktanteil von 48,9% im Jahr 2025, angetrieben durch die steigende Nachfrage nach hochwirksamen Anti-Obesity-Therapien und starken klinischen Ergebnissen verbunden mit multirezeptor agonistischen Therapien

Geltungsbereich undTriple Agonist (GLP-1/GIP/Glucagon)

|

Attribute |

Dreifacher Agonist (GLP-1/GIP/Glucagon) DrogenschlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

|

|

Marktmöglichkeiten |

· Erweiterung der dreifachen Agonistentherapien in metabolische Dysfunktion–assoziierte Steatohepatitis · Steigerung der Entwicklung von oralen und lang wirkenden dreifach agonistischen Formulierungen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Triple Agonist (GLP-1/GIP/Glucagon) Drogenmarkttrends

„Kreuzung des Fokussierens auf Next-Generation Multi-Rezeptor Metabolic Therapien“

- Ein signifikanter und beschleunigter Trend im globalen Dreifach-Agonisten (GLP-1/GIP/Glucagon) Drogenmarkt ist die wachsende Entwicklung fortschrittlicher Mehrrezeptor-Therapien, die eine überlegene Gewichtsreduktion, Glukosekontrolle und metabolische Vorteile im Vergleich zu herkömmlichen Ein-Ziel-Behandlungen bieten. Dieser Fortschritt in der Stoffwechselinnovation verbessert die Behandlungsergebnisse für Fettleibigkeit und Typ 2 Diabetes Patienten

- So hat Eli Lillys Retatrutide, ein führender Dreifach-Agonistenkandidat, erhebliche Gewichtsreduktion und glykämische Kontrollvorteile in klinischen Studien gezeigt, sie als eine der vielversprechendsten Adipositastherapien der nächsten Generation positioniert. Ähnlich, mehrereBiotechnologieUnternehmen fördern Pipeline-Kandidaten konzentrieren sich auf kombinierte Inkretin- und Glugosrezeptoraktivität für verbesserte Stoffwechselregulierung

- Integration von dreifachen Agonistenmechanismen ermöglicht gleichzeitiges Targeting von GLP-1, GIP und Glugonrezeptoren, Verbesserung des Energieaufwandes, Appetit Unterdrückung und Insulinempfindlichkeit. Zum Beispiel werden klinisch-stufige Therapien entwickelt, um eine höhere Gewichtsverlust Wirksamkeit und verbesserte Herz-Kreislauf- und Lebergesundheit Ergebnisse im Vergleich zu früheren incretin-basierten Therapien zu erreichen. Darüber hinaus bietet die Entwicklung von lang wirkenden Formulierungen den Patienten bequemere Dosierzeiten und eine verbesserte Behandlungstreue

- Die zunehmende Einbindung von dreifach agonistischen Therapien in breitere Fettleibigkeits- und Stoffwechseltherapiestrategien unterstützt ein umfassenderes Patientenmanagement über Gesundheitssysteme hinweg. Durch integrierte therapeutische Ansätze können Gesundheitsdienstleister Fettleibigkeit, Diabetes und damit verbundene kardiometabolische Bedingungen mit einer einzigen fortschrittlichen Behandlungsplattform ansprechen, wodurch ein effektiveres und optimiertes Pflegeerlebnis entsteht

- Dieser Trend zu effektiveren, langlebigeren und multifunktionellen Stoffwechseltherapien ist die grundlegende Umgestaltung der Behandlungserwartungen für Fettleibigkeit undDiabetesDaher erweitern Unternehmen wie Eli Lilly und mehrere aufstrebende Biotechnologie-Unternehmen Investitionen in dreifach agonistische Forschungsprogramme mit dem Fokus auf verbesserte Wirksamkeit, langfristige Stoffwechselkontrolle und breitere therapeutische Anwendungen

- Die Nachfrage nach dreifachen Agonisten-Medikamenten, die eine überlegene Wirksamkeit und breitere Stoffwechselleistungen bieten, wächst rapide in den globalen Gesundheitsmärkten, da Gesundheitsanbieter und Patienten zunehmend fortschrittliche Therapien für chronische Gewichtsmanagement und Stoffwechselerkrankungen priorisieren

- Zunehmende Kooperationen zwischen Pharmaunternehmen, Biotechnologieunternehmen und Forschungseinrichtungen beschleunigen die Pipeline-Erweiterung und klinische Studienaktivitäten für dreifache agonistische Therapien, tragen zu stärkeren Werbeaussichten und breiteren therapeutischen Anwendungen bei

Triple Agonist (GLP-1/GIP/Glucagon) Drug Market Dynamics

Fahrer

„Rising Global Obesity Burden and Demand for Advanced Weight Management Therapies“

- Die zunehmende Prävalenz von Fettleibigkeit, Typ-2-Diabetes und verwandte Stoffwechselstörungen, verbunden mit der wachsenden Nachfrage nach hochwirksamen Langzeit-Gewichtsmanagement-Therapien, ist ein wesentlicher Treiber für die erhöhte Nachfrage nach Dreifach-Agonisten (GLP-1/GIP/Glucagon) Drogen

- Zum Beispiel, im Jahr 2025, Eli Lilly weiter fortgeschrittene späten Stadium klinische Entwicklung Programme für Retatrutide, um Behandlungsmöglichkeiten für Fettleibigkeit und metabolische Störungen zu erweitern. Solche Strategien von wichtigen Pharmaunternehmen werden erwartet, dass das Wachstum der dreifach agonistischen Drogenindustrie in der Prognosezeit vorantreiben

- Da Gesundheitssysteme sich stärker auf die Reduzierung von Fettleibigkeitskomplikationen und chronischen Krankheitslasten konzentrieren, bieten dreifache Agonistentherapien fortschrittliche metabolische Vorteile wie erhebliche Gewichtsreduktion, verbesserte glykämische Kontrolle und verbesserte Herz-Kreislauf-Risiko-Management, wodurch eine überzeugende Verbesserung gegenüber konventionellen Fettleibigkeit und Diabetes-Behandlungen

- Darüber hinaus sind die zunehmende klinische Akzeptanz von incretin-basierten Therapien und die zunehmende Betonung auf personalisierte Stoffwechsel-Krankheit Behandlung machen drei Agonisten Drogen ein integraler Bestandteil der Adipositas-Pflegestrategien der nächsten Generation, bietet starkes therapeutisches Potenzial über mehrere Stoffwechselbedingungen

- Die Fähigkeit, signifikante Gewichtsverlust, verbesserte Insulin-Empfindlichkeit und breitere Stoffwechsel-Gesundheitsvorteile durch eine einzige Therapie-Plattform sind wichtige Faktoren, die die Annahme von dreifach agonistischen Medikamenten in Fettleibigkeit und Diabetes-Behandlungsprogrammen fördern. Der Trend zur Ausweitung der Rückzahlungsdeckung und zur Erhöhung der Investitionen in die Stoffwechselerkrankung trägt weiter zum Marktwachstum bei

- Die zunehmende Anzahl an klinischen Studien, die günstige Wirksamkeit und Sicherheitsprofile für dreifache Agonistentherapien demonstrieren, verstärkt das Vertrauen des Arztes und ermutigt eine schnellere Adoption über Fettleibigkeit und Diabetesbehandlungseinstellungen

- Verbesserung der Gesundheitsausgaben und unterstützende Regierungsinitiativen, die sich auf das chronische Krankheitsmanagement und die Adipositas-Reduktionsprogramme konzentrieren, tragen zur Nachfrage nach fortschrittlichen dreifach agonistischen Stoffwechseltherapien weltweit bei

Zurückhaltung/Challenge

„High Treatment Costs und Regulatory Approval Challenges“

- Die hohen Kosten für fortgeschrittene Stoffwechseltherapien, einschließlich der dreifachen Agonisten, stellen eine große Herausforderung für eine breitere Marktdurchdringung dar. Da diese Therapien komplexe Peptid-Engineering und umfangreiche klinische Validierungsanforderungen beinhalten, sind sie mit hohen Entwicklungs- und Behandlungskosten verbunden, erhöhen die Erschwinglichkeitsbedenken bei Gesundheitsdienstleistern und Patienten

- Zum Beispiel hat die zunehmende Kontrolle über die Preisgestaltung und die Erstattung innovativer Fettleibigkeitstherapien einige Gesundheitssysteme vorsichtig über die weit verbreitete Einführung von Stoffwechselprodukten der nächsten Generation gemacht, einschließlich dreifach agonistische Therapien

- Die Bewältigung dieser Erschwinglichkeit und regulatorischen Bedenken durch eine breitere Versicherungsdeckung, skalierbare Fertigungsfähigkeiten und starke langfristige klinische Beweise ist entscheidend für die Unterstützung der Markterweiterung. Unternehmen wie Eli Lilly und Novo Nordisk betonen klinische Wirksamkeit, Herz-Kreislauf-Vorteile und langfristige Gewichtsmanagement-Ergebnisse zur Stärkung der kommerziellen Annahme. Darüber hinaus können strenge regulatorische Genehmigungswege und Bedenken bezüglich langfristiger Sicherheitsprofile die Produktvermarktung verzögern und die Zugänglichkeit der Patienten, insbesondere in aufstrebenden Gesundheitsmärkten, begrenzen. Während der klinische Fortschritt weiterhin stark ist, erfordert das Erreichen globaler regulatorischer Zulassungen und die Abnahme der Rückerstattung oft erhebliche Investitionen und erweiterte Bewertungszeiten

- Während die Sensibilisierung für fortgeschrittene Fettleibigkeitsbehandlungen allmählich zunimmt, können die Prämienpreise, die mit neuartigen dreifach agonistischen Therapien verbunden sind, weiterhin die weit verbreitete Annahme behindern, vor allem in kostensensitiven Gesundheitssystemen und in Entwicklungsländern, in denen der Zugang zu spezialisierter Stoffwechselpflege begrenzt bleibt.

- Überwindung dieser Herausforderungen durch erweiterte klinische Beweise, verbesserte Erschwinglichkeitsstrategien, verbesserte regulatorische Zusammenarbeit und breitere Initiativen für den Zugang zur Gesundheitsversorgung werden für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

- Potenzielle gastrointestinale Nebenwirkungen, Verträglichkeitsbedenken und Patientenlöschungsrisiken, die mit incretinbasierten Therapien verbunden sind, können zusätzliche Herausforderungen für Langzeitbehandlungshaftung und Marktakzeptanz schaffen

- Die begrenzte Verfügbarkeit von großflächigen Fertigungsinfrastrukturen für komplexe Peptidtherapeutika kann auch Lieferkettenzwänge und Produktionsskalierbarkeitsherausforderungen für Pharmaunternehmen im dreifach agonistischen Drogenmarkt schaffen

Dreifacher Agonist (GLP-1/GIP/Glucagon) Drogenmarkt

Der Markt wird auf Basis von Drogentyp, Anwendung, Endverbraucher und Vertriebskanal segmentiert.

- Nach Drogentyp

Auf der Grundlage des Drogentyps wird der weltweite dreifache Agonist (GLP-1/GIP/Glucagon) Drogenmarkt in GLP-1/GIP/Glucagon Triple Agonists, GLP-1/GIP Dual Agonisten, GLP-1-basierte Kombinationstherapien und multiagonistische Peptide der nächsten Generation. Das Segment GLP-1/GIP Dual Agonists dominierte den Markt mit dem größten Marktanteil im Jahr 2025, der von der starken kommerziellen Annahme von dualen incretin Therapien für Fettleibigkeit und Typ-2-Diabetesmanagement angetrieben wurde. Diese Therapien haben signifikanten klinischen Erfolg bei der Verbesserung der glykämischen Kontrolle und liefert erhebliche Gewichtsverlust Ergebnisse. Der wachsende Arzt vertraut mit dualen Agonistenmechanismen und erweiterten regulatorischen Zulassungen haben die Segmentherrschaft weiter gestärkt. Pharmazeutische Unternehmen investieren weiterhin stark in duale agonistische Produktions- und Lebenszyklus-Erweiterungsstrategien aufgrund der steigenden globalen Nachfrage nach fortschrittlichen Stoffwechselbehandlungen. Darüber hinaus unterstützen günstige Erstattungsdeckung und steigendes Bewusstsein für Fettleibigkeitstherapeutika einen breiteren Zugang zu diesen Therapien.

Das GLP-1/GIP/Glucagon Triple Agonists-Segment wird erwartet, die schnellste Wachstumsrate von 2026 bis 2033, durch die Erhöhung der klinischen Beweise unterstützt überlegene metabolische Wirksamkeit und verbesserte Gewichtsverlust Ergebnisse im Vergleich zu früheren incretin Therapien. Dreifache Agonisten zielen gleichzeitig auf mehrere Stoffwechselwege, verbessern Appetitregulierung, Insulinempfindlichkeit und Energieaufwand. Steigende Investitionen in Adipositas-Therapie der nächsten Generation und expandierende klinische Testpipelines beschleunigen weltweit das Segmentwachstum. Pharmazeutische Unternehmen entwickeln aktiv innovative Dreifach-Agonisten-Kandidaten, um die zunehmende Belastung von Fettleibigkeit und damit verbundenen Stoffwechselstörungen zu bewältigen. Darüber hinaus wird erwartet, dass das wachsende Interesse des Gesundheitsdienstleisters an hochwirksamen langfristigen Fettleibigkeitsmanagement-Lösungen die Adoption in großen Gesundheitsmärkten stärken wird.

- Anwendung

Auf der Grundlage der Anwendung wird der weltweite Dreifach-Agonist (GLP-1/GIP/Glucagon) Drogenmarkt in Fettleibigkeit, Typ 2 Diabetes Mellitus, Metabolische Dysfunktion – Assoziierte Steatohepatitis, Herz-Kreislauf-Risikoreduktion und andere Stoffwechselstörungen segmentiert. Das Segment Fettleibigkeit dominierte den Markt mit dem größten Marktanteil von 48,9% im Jahr 2025, angetrieben durch die rapide zunehmende Prävalenz von Fettleibigkeit und wachsende Nachfrage nach hochwirksamen pharmakologischen Gewichtsverlust Therapien. Dreifache Agonisten-Medikamente haben starke klinische Ergebnisse bei der Erzielung einer erheblichen und anhaltenden Gewichtsreduktion im Vergleich zu herkömmlichen Anti-Obesity-Behandlungen gezeigt. Die zunehmende Sensibilisierung für gewichtsbedingte Gesundheitsrisiken und die steigenden Gesundheitsausgaben für Gewichtsmanagementlösungen unterstützen die Markterweiterung. Healthcare-Anbieter nehmen aufgrund ihrer verbesserten Wirksamkeitsprofile zunehmend fortschrittliche incretin-basierte Therapien zur chronischen Fettleibigkeitsbehandlung an. Darüber hinaus tragen die unterstützenden Rückzahlungspolitiken und die wachsende Bereitschaft der Patienten, medizinische Fettleibigkeitsbehandlungen zu suchen, zur Segmentherrschaft bei.

Das Segment Metabolische Dysfunktion – Assoziierte Steatohepatitis wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, die durch die zunehmende globale Belastung der Fettlebererkrankheit und die mangelnde hochwirksame zugelassene Therapien für die MASH-Behandlung getrieben wird, zu beobachten ist. Dreifache agonistische Therapien gewinnen Aufmerksamkeit für ihr Potenzial zur Verbesserung der Leber Fettabbau, Stoffwechsel und Gewichtsmanagement gleichzeitig. Steigende klinische Forschungsaktivitäten, die auf Leber-bedingte Stoffwechselstörungen fokussiert sind, beschleunigen das Segmentwachstum. Pharmazeutische Unternehmen priorisieren zunehmend MASH-fokussierte klinische Studien, um die therapeutischen Anwendungen von dreifach agonistischen Medikamenten zu erweitern. Darüber hinaus wird erwartet, dass das wachsende Bewusstsein für die langfristigen Komplikationen, die mit unbehandelter Fettleberkrankheit verbunden sind, in den kommenden Jahren eine verstärkte Therapieannahme unterstützen wird.

- Mit dem Endbenutzer

Auf Basis des Endverbrauchers wird der weltweite Dreifach-Agonist (GLP-1/GIP/Glucagon) Drogenmarkt in Obese-Patienten, Typ-2-Diabetes-Patienten, Cardiometabole Risiko-Patienten und Spezial-Adipositas-Behandlungszentren segmentiert. Das Segment Obese-Patienten dominierte den Markt mit dem größten Marktanteil im Jahr 2025, der durch den erheblichen Anstieg der Fettleibigkeitsprävalenz in den entwickelten und sich entwickelnden Volkswirtschaften getrieben wurde. Dreifache Agonistentherapien werden aufgrund ihrer überlegenen Wirksamkeit bei der Förderung einer nachhaltigen Gewichtsreduktion und Stoffwechselverbesserung zunehmend für die chronische Gewichtsreduktion vorgeschrieben. Die Sensibilisierung der Verbraucher in Bezug auf gewichtsbedingte Gesundheitskomplikationen und die zunehmende Nachfrage nach medizinisch beaufsichtigten Gewichtsverlust Lösungen unterstützen das Segmentwachstum weiter. Healthcare-Systeme erweitern auch Adipositas-Behandlungsprogramme, um die wachsende öffentliche Gesundheitsbelastung im Zusammenhang mit Übergewicht und damit verbundenen Krankheiten zu behandeln. Darüber hinaus sind starke klinische Beweise, die aussagekräftige Gewichtsverlust Ergebnisse zeigen, ermutigend, eine stärkere Akzeptanz bei fettleibigen Patientenpopulationen weltweit.

Das Herz-Kreislauf-Risiko-Patienten-Segment wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, die durch die zunehmende Häufigkeit von Herz-Kreislauf-Erkrankungen im Zusammenhang mit Fettleibigkeit, Diabetes und metabolische Dysfunktion. Dreifache Agonistentherapien zeigen vielversprechende Vorteile bei der Verbesserung von Herz-Kreislauf-Risiko-Markern neben Gewicht und Glukose-Management. Die zunehmende Betonung auf präventive kardiometabole Gesundheitsversorgung und integriertes chronisches Krankheitsmanagement beschleunigt die Nachfrage in diesem Patientensegment. Healthcare-Anbieter untersuchen zunehmend fortschrittliche Incretin-Therapien für Patienten mit mehreren Stoffwechselfaktoren, die umfassende Therapieansätze erfordern. Darüber hinaus werden laufende klinische Studien zur Bewertung von Herz-Kreislauf-Ergebnissen erwartet, dass die Annahme von hochrisikoreichen Patientenpopulationen weltweit gestärkt wird.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der weltweite Dreifach-Agonist (GLP-1/GIP/Glucagon) Drogenmarkt in Hospital Pharmacies, Retail Pharmacies, Specialty Clinics und Online Pharmacies segmentiert. Das Segment Hospital Pharmacies dominierte den Markt mit dem größten Marktanteil im Jahr 2025, angetrieben durch die starke Präsenz von Krankenhaus-basierten Fettleibigkeits- und Diabetesbehandlungsprogrammen und die zunehmende Verabreichung fortschrittlicher Stoffwechseltherapien in klinischen Einstellungen. Krankenhaus-Apotheken spielen eine wichtige Rolle bei der Gewährleistung des Zugangs zu neu eingeführten und spezialisierten verschreibungspflichtigen Medikamenten, die eine ärztliche Überwachung erfordern. Steigende Spitalisierungsraten im Zusammenhang mit Fettleibigkeitskomplikationen und Stoffwechselstörungen unterstützen das Segmentwachstum weiter. Healthcare-Profis bevorzugen auch Krankenhaus-Apotheke-Kanäle für die Initiierung fortgeschrittener Incretin-Therapien durch bessere Patientenüberwachung und Behandlung Management Fähigkeiten. Darüber hinaus tragen günstige Rückerstattungsstrukturen und direkte pharmazeutische Versorgungsabkommen mit Krankenhäusern zur Segmentherrschaft bei.

Das Online-Apotheken-Segment wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, durch die Erhöhung der digitalen Gesundheits-Adoption und die steigende Verbraucherpräferenz für bequeme Medikamentenkaufplattformen. Online-Apotheken bieten verbesserte Zugänglichkeit, Home-Lieferservices und wettbewerbsfähige Preise für chronische Krankheitsmanagement-Therapien, einschließlich Fettleibigkeit und Diabetes-Therapien. Der zunehmende Einsatz von Telemedizin- und Digitalverschreibungsplattformen beschleunigt die Online-Distributionstrends weiter. Patienten bevorzugen zunehmend Online-Kanäle für langfristige Behandlungsnachfüllungen aufgrund von Komfort und Privatsphäre Vorteile. Darüber hinaus wird erwartet, dass der Ausbau der Internetdurchdringung und die Verbesserung der digitalen Gesundheitsinfrastruktur in Schwellenländern ein starkes zukünftiges Wachstum für das Online-Apothekesegment unterstützen.

Triple Agonist (GLP-1/GIP/Glucagon) Drogenmarkt Regionale Analyse

- Nordamerika dominierte den dreifachen Agonisten (GLP-1/GIP/Glucagon) Drogenmarkt mit dem größten Umsatzanteil von 55,2% im Jahr 2025, gekennzeichnet durch starke pharmazeutische Forschungsaktivitäten, hohe Gesundheitsausgaben und schnelle Einführung innovativer Fettleibigkeit und Diabetesbehandlungen

- Healthcare-Anbieter und Patienten in der Region hochwertig die überlegenen Gewichtsverlust Ergebnisse, verbesserte glykämische Kontrolle und breitere metabolische Vorteile von dreifach agonistischen Therapien für Fettleibigkeit und chronische metabolische Krankheit Management angeboten

- Diese weit verbreitete Adoption wird weiter unterstützt durch hohe Gesundheitsausgaben, günstige Rückerstattungsrahmen, eine starke Präsenz führender biopharmazeutischer Unternehmen und eine zunehmende Nachfrage nach innovativen Fettleibigkeits- und Diabetesbehandlungen, die Einführung von dreifach agonistischen Medikamenten als eine vielversprechende Lösung für die Stoffwechselerkrankung Therapie sowohl im klinischen als auch im speziellen Pflegebereich

US Triple Agonist (GLP-1/GIP/Glucagon) Drug Market Insight

Der US-Triple-Agonist (GLP-1/GIP/Glucagon) Drogenmarkt eroberte den größten Umsatzanteil in Nordamerika im Jahr 2025, der durch die steigende Prävalenz von Fettleibigkeit und Typ-2-Diabetes, sowie starke Nachfrage nach fortschrittlichen Stoffwechsel-Krankheit Therapien getrieben wurde. Patienten und Gesundheitsdienstleister priorisieren zunehmend hochwirksame Gewichtsmanagement- und glykämische Kontrolllösungen durch incretin-basierte Therapien der nächsten Generation. Die zunehmende Übernahme der Fettleibigkeitspharmakotherapie, kombiniert mit erheblichen Investitionen in klinische Forschung und pharmazeutische Innovation, fördert die dreifach agonistische Drogenindustrie. Darüber hinaus tragen die zunehmende Präsenz führender biopharmazeutischer Unternehmen und die Ausweitung der Rückerstattungsunterstützung für Fettleibigkeit und Diabetesbehandlungen maßgeblich zur Expansion des Marktes bei.

Europa Triple Agonist (GLP-1/GIP/Glucagon) Drogenmarktaufsicht

Der Europa-Dreifach-Agonist (GLP-1/GIP/Glucagon)-Drogenmarkt wird in der gesamten Vorausschätzungsperiode auf einem beträchtlichen CAGR expandiert, vor allem durch zunehmendes Bewusstsein in Bezug auf Fettleibigkeitsmanagement und die wachsende Nachfrage nach fortschrittlichen Stoffwechseltherapien. Der Anstieg der Adipositasprävalenz, verbunden mit der Ausweitung von Gesundheitsinvestitionen, fördert die Einführung von dreifach agonistischen Drogen in der gesamten Region. Die europäischen Gesundheitssysteme konzentrieren sich auch auf präventive metabolische Gesundheitsversorgung und langfristige chronische Krankheitsmanagementlösungen. Die Region erlebt ein signifikantes Wachstum über Fettleibigkeit, Diabetes und kardiometabolische Behandlung Anwendungen, wobei dreifache Agonistentherapien zunehmend für die Integration in Standard-Stoffpflegeprogramme ausgewertet werden.

U.K. Triple Agonist (GLP-1/GIP/Glucagon) Drogenmarktaufsicht

Der US-Dreifach-Agonist (GLP-1/GIP/Glucagon) Drogenmarkt wird voraussichtlich während der Prognosezeit mit einem bemerkenswerten CAGR wachsen, der von der zunehmenden Belastung von Fettleibigkeit und Diabetes und steigender Nachfrage nach innovativen Gewichtsverlust Therapien angetrieben wird. Darüber hinaus ist der wachsende Fokus der öffentlichen Gesundheitsversorgung auf die Verringerung von Fettleibigkeit-bedingten Komplikationen, die Gesundheitsdienstleister und Patienten ermutigen, fortschrittliche incretin-basierte Behandlungslösungen zu übernehmen. Die sich ausweitende metabolische Gesundheitsinfrastruktur der USA wird neben dem zunehmenden Zugang zu spezialisierten Fettleibigkeitsbehandlungsprogrammen weiterhin das Marktwachstum fördern.

Deutschland Triple Agonist (GLP-1/GIP/Glucagon) Drogenmarktaufsicht

Der Deutschland-Dreifach-Agonist (GLP-1/GIP/Glucagon)-Drogenmarkt wird während des Prognosezeitraums mit einem beträchtlichen CAGR expandieren, der durch die zunehmende Sensibilisierung für das Stoffwechselerkrankungenmanagement und die Nachfrage nach technologisch fortschrittlichen Therapielösungen gefördert wird. Die gut ausgebaute Gesundheitsinfrastruktur Deutschlands, kombiniert mit ihrem starken Schwerpunkt auf pharmazeutische Innovation und klinische Forschung, fördert die Einführung von dreifachen Agonistentherapien, insbesondere für Fettleibigkeit und Diabetesbehandlung Typ 2. Die Integration fortgeschrittener Stoffwechseltherapien in chronische Krankheitsmanagementprogramme wird auch immer häufiger, mit einer starken Vorliebe für effektive und evidenzbasierte Therapieansätze, die auf lokale Gesundheitsprioritäten ausgerichtet sind.

Asia-Pacific Triple Agonist (GLP-1/GIP/Glucagon) Drug Market Insight

Der asiatisch-pazifische Dreifach-Agonist (GLP-1/GIP/Glucagon) Drogenmarkt wird während der Prognosezeit von 2026 bis 2033 am schnellsten CAGR wachsen, angetrieben durch zunehmende Fettleibigkeit Prävalenz, steigende Einwegeinkommen und Verbesserung des Zugangs zu fortgeschrittenen Gesundheitsbehandlungen in Ländern wie China, Japan und Indien. Der wachsende Fokus der Region auf chronisches Krankheitsmanagement, unterstützt durch den Ausbau der Gesundheitsinfrastruktur und das zunehmende Bewusstsein für Fettleibigkeitstherapien, treibt die Einführung von dreifach agonistischen Drogen. Da sich Asia-Pacific als wichtiger pharmazeutischer Fertigungs- und klinischer Forschungsstandort herausstellt, erweitern sich die Zugänglichkeit und Verfügbarkeit fortschrittlicher Stoffwechseltherapien auf eine breitere Patientenpopulation.

Japan Triple Agonist (GLP-1/GIP/Glucagon) Drogenmarktaufsicht

Der japanische Dreifach-Agonist (GLP-1/GIP/Glucagon) Drogenmarkt gewinnt aufgrund des fortschrittlichen Gesundheitssystems, der alternden Bevölkerung und der zunehmenden Konzentration auf die Prävention von Stoffwechselerkrankungen an Dynamik. Der japanische Markt legt einen erheblichen Schwerpunkt auf innovative Gesundheitslösungen, und die Einführung von dreifach agonistischen Therapien wird durch die zunehmende Prävalenz von Fettleibigkeit, Diabetes und altersbedingten Stoffwechselstörungen angetrieben. Die Integration fortgeschrittener Fettleibigkeitsmanagement-Therapien mit breiteren chronischen Krankheitsbehandlungsstrategien fördert das Wachstum. Darüber hinaus dürfte Japans starkes Pharma-Forschungs-Ökosystem die Nachfrage nach hochwirksamen metabolischen Behandlungslösungen sowohl im Krankenhaus als auch in speziellen Pflegeeinstellungen ankurbeln.

Indien Triple Agonist (GLP-1/GIP/Glucagon) Drug Market Insight

Der indische Dreifach-Agonist (GLP-1/GIP/Glucagon) Drogenmarkt entfiel 2025 auf den größten Marktanteil im asiatischen Pazifik, der auf die schnell wachsende diabetische und fettleibige Bevölkerung des Landes zurückzuführen war, die Mittelschicht zu erweitern und die Zugänglichkeit der Gesundheitsversorgung zu verbessern. Indien steht als einer der größten Schwellenländer für Stoffwechseltherapien, und dreifach agonistische Medikamente werden in Fettleibigkeit und Diabetes-Management-Programmen immer wichtiger. Die zunehmende Verfügbarkeit innovativer metabolischer Therapien, neben starken pharmazeutischen Fertigungsmöglichkeiten, sind wichtige Faktoren, die den Markt in Indien fördern.

Triple Agonist (GLP-1/GIP/Glucagon) Drogenmarktanteil

Der Triple Agonist (GLP-1/GIP/Glucagon) Die Drogenindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Eli Lilly und Company (USA)

- Novo Nordisk A/S (Dänemark)

- AstraZeneca (USA)

- Pfizer Inc. (USA)

- Amgen Inc. (USA)

- Boehringer Ingelheim International GmbH (Deutschland)

- Strukturtherapie Inc. (USA)

- Altimmune, Inc. (USA)

- Viking Therapeutics, Inc. (USA)

- Sciwind Biosciences Co., Ltd. (China)

- Hanmi Pharmaceutical Co., Ltd (Südkorea)

- Neuseeland Pharma A/S (Dänemark)

- Regeneron Pharmaceuticals, Inc. (USA)

- Carmot Therapeutics, Inc. (USA)

- Metsera, Inc. (USA)

- Eccogene Inc. (China)

- Innovent Biologics, Inc. (China)

- Verdiva Bio Limited (USA)

- OPKO Health, Inc. (USA)

Was sind die jüngsten Entwicklungen in Global Triple Agonist (GLP-1/GIP/Glucagon) Drogenmarkt

- Im Dezember 2025, Eli Lilly und Unternehmen kündigte positive Phase 3 Testergebnisse für Retatrutide, seine Untersuchung GLP-1/GIP/Glucagon Dreifach-Agonist, zeigt bis zu 28,7% durchschnittliche Körpergewichtsreduktion bei Erwachsenen mit Fettleibigkeit und Knie-Osteoarthritis über 68 Wochen. Die Studie zeigte auch signifikante Verbesserungen in der körperlichen Funktion und der Schmerzreduktion, die Verbesserung des Potenzials von Retatrutide als Adipositas und Stoffwechseltherapie der nächsten Generation

- Im November 2024 präsentierte Viking Therapeutics, Inc. neue klinische Daten für VK2735 auf der ObesityWeek 2024, was die Ermutigung von Effizienz- und Verträglichkeitsergebnissen sowohl für orale als auch injizierbare Formulierungen seines GLP-1/GIP-Rezeptor-Agonisten-Kandidats hervorhebt. Das Unternehmen berichtete starke Gewichtsreduktion Ergebnisse und laufende Entwicklungsbemühungen zur Erweiterung der Behandlungsoptionen für Fettleibigkeit und Stoffwechselstörungen

- Im März 2024, Viking Therapeutics, Inc. bekannt gegeben positive Phase 1 klinische Studienergebnisse für die orale Tablettenformulierung von VK2735, seine Untersuchung GLP-1/GIP Dual Agonistentherapie für Fettleibigkeit und Stoffwechselstörungen. Die Studie zeigte eine günstige Sicherheit und Toleranz neben aussagekräftigen Gewichtsreduktionsergebnissen und unterstützte die Weiterentwicklung des oralen Kandidaten in Phase 2 Fettleibigkeitsversuche

- Im Februar 2024 berichtete Viking Therapeutics, Inc. positive top-line Phase 2 VENTURE-Testergebnisse für VK2735 bei Patienten mit Fettleibigkeit und erreichte bis zu 14,7% durchschnittliche Gewichtsverlust nach 13 Wochen der Behandlung. Die Studie hat alle primären und sekundären Endpunkte erfolgreich erfüllt und die Position des Unternehmens im schnell wachsenden Fettleibigkeits- und incretin-basierten therapeutischen Markt gestärkt.

- Im September 2023 kündigte Altimmune, Inc. die Fertigstellung der Dosierung in der Phase 2 MOMENTUM-Studie zur Beurteilung von Pemvidutid, seine GLP-1/Glucanagon Dual-Rezeptor-Agonisten für Fettleibigkeit und alkoholfreie Steatohepatitis (NASH). Der Abschluss der Studie markierte eine signifikante Entwicklung bei der Entwicklung von Mehrrezeptor-Stoff-Therapien auf Fettleibigkeit und Leber-bedingte Stoffwechselstörungen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.