Global Type 1 Diabetes Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.43 Billion

USD

16.02 Billion

2025

2033

USD

8.43 Billion

USD

16.02 Billion

2025

2033

| 2026 –2033 | |

| USD 8.43 Billion | |

| USD 16.02 Billion | |

| % | |

|

Global Type 1 Diabetes Market Segmentation, By Insulin Analog (Rapid-Acting Insulin, Short-Acting Insulin und Long-Acting Insulin), Geräte (Insulin Pump, Insulin Pen, Blood Glucose Meter and Others), End-User (Hospital, Research Institute und Home Care) - Branchentrends und Prognose bis 2033

Typ 1 Diabetesmarkt Überblick

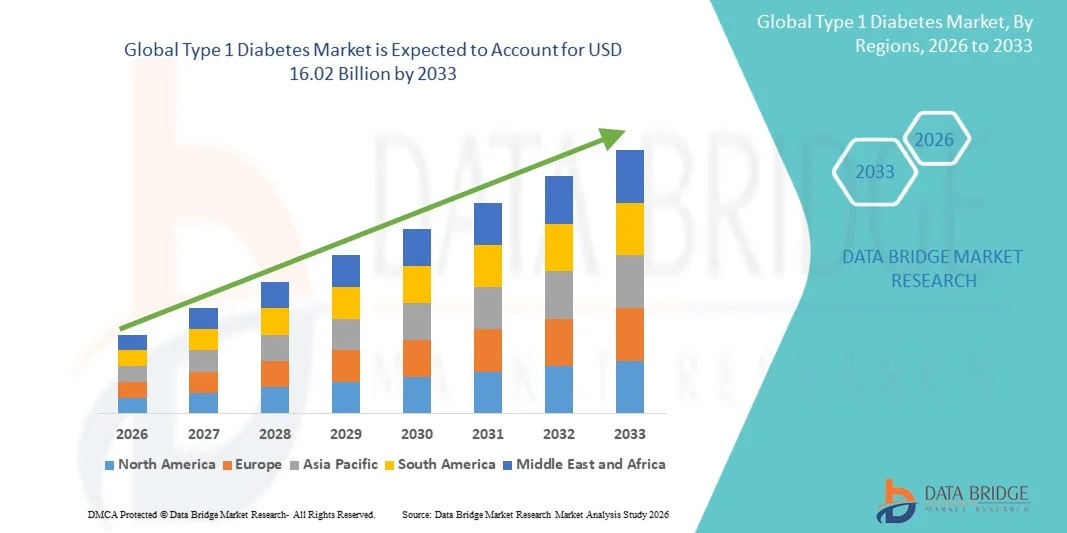

Der Typ 1 Diabetesmarkt wurde bei8,43 Milliarden USD in 2025und wird zu erreichen16,02 Milliarden USD bis 2033, in einemCAGR von 7,40% von 2026 bis 2033. Das Marktwachstum wird durch steigendes Auftreten von Typ-1-Diabetes unter Kinder- und Erwachsenenpopulationen weltweit, zunehmende Einführung fortgeschrittener Insulinliefersysteme und wachsendes Bewusstsein für effektive glykämische Managementstrategien unterstützt.

Die expandierende Pipeline an neuartigen Insulinanaloga mit verbesserten pharmakokinetischen Profilen, neben der Integration kontinuierlicher Glukoseüberwachungssysteme (CGM) mit Insulinliefergeräten, transformiert Paradigmen des Diabetesmanagements. Technologische Fortschritte in automatisierten Insulin-Fördersystemen, einschließlich hybrider Closed-Loop-Systeme und künstlicher Pankreas-Technologien, verbessern die Patientenergebnisse durch eine präzisere und personalisierte Insulindosierung. Darüber hinaus schaffen steigende Gesundheitsausgaben, die Ausweitung der Rückzahlungsdeckung für Diabetes-Management-Geräte und die Erhöhung der Investitionen in die Diabetesforschung auf den entwickelten und aufstrebenden Märkten im gesamten Prognosezeitraum erhebliche Chancen für Stakeholder.

Trends und Einblicke

- Nordamerika dominierte den Diabetesmarkt Typ 1 mit dem größten Umsatzanteil von 42,8% im Jahr 2025, unterstützt von hohen Prävalenzraten, starken Rückerstattungsrahmen, fortschrittlicher Gesundheitsinfrastruktur und der Präsenz führender Insulin- und Gerätehersteller.

- Europa soll der zweitgrößte Markt sein, der von etablierten Diabetes-Pflegeprogrammen, günstigen regulatorischen Wegen für neuartige Therapien und einer zunehmenden Einführung fortschrittlicher Insulin-Fördertechnologien in der ganzen Region angetrieben wird.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 9,15% von 2026 bis 2033 sein, angetrieben durch steigende Diabetesprävalenz, erweiterten Gesundheitszugang, zunehmende Einwegeinkommen und wachsendes Bewusstsein für fortgeschrittene Diabetes-Management-Lösungen.

- Das Segment Rapid-Acting Insulin führte die insulin analoge Kategorie mit einem Marktanteil von 48,2% im Jahr 2025, was seine kritische Rolle in der Ernährungs-Glucose-Kontrolle und die weit verbreitete Integration mit Insulinpumpentherapien für optimiertes glykämisches Management widerspiegelt.

- Das Segment Long-Acting Insulin wird voraussichtlich die am schnellsten wachsende Insulin-analoge Kategorie sein, die durch die Entwicklung von Basalinsulinen der nächsten Generation mit verlängerten Dauerprofilen, reduziertem Hypoglykämierisiko und verbesserter Patientenhaftung angetrieben wird.

- Das Segment Insulin Pump dominierte die Gerätekategorie mit einem Marktanteil von 39,5% im Jahr 2025, unterstützt durch die zunehmende Einführung automatisierter Insulinfördersysteme, die technologische Integration mit CGM-Geräten und verbesserte klinische Ergebnisse im Zusammenhang mit der Pumptherapie.

- Das Segment Blood Glucose Meter wird während der Prognoseperiode ein starkes Wachstum erwarten, das durch die steigende Nachfrage nach präzisen Punkt-of-Care-Glucose-Überwachungs- und Integrationsmöglichkeiten mit digitalen Gesundheitsplattformen getrieben wird.

- Das Hospital-Segment dominierte die Endbenutzerkategorie mit einem Marktanteil von 45,3% im Jahr 2025, unterstützt durch umfassende Diabetes-Management-Programme, spezialisierte Endokrinologie-Dienste und Zugang zu fortschrittlichen Insulin-Fördertechnologien.

- Das Home Care-Segment wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums beobachtet wird, das von der Patientenpräferenz für Selbstverwaltung, Erweiterung der Telegesundheitsdienste und zunehmender Verfügbarkeit von benutzerfreundlichen Insulin-Liefer- und Überwachungseinrichtungen angetrieben wird.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 8,43 Milliarden

- Voraussichtlicher Marktwert (2033): USD 16.02 Milliarden

- Prognose CAGR (2026–2033): 7,40%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Umfang und Typ 1 Diabetesmarktsegmentierung

|

Attribute |

Typ 1 DiabetesSchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

· Novo Nordisk A/S (Dänemark) · Sanofi (Frankreich) · Lilly USA, LLC (USA) · Medtronic plc (Irland) · Insulet Corporation (USA) · Tandem Diabetes Care Inc. (USA) · Abbott Laboratories (USA) · Dexcom Inc. (USA) · Ypsomed AG (Schweiz) · Beta Bionics Inc. (USA) · Bigfoot Biomedical Inc. (USA) · Neuseeland Pharma A/S (Dänemark) |

|

Marktmöglichkeiten |

· Entwicklung von vollautomatisierten Closed-Loop-Insulin-Liefersystemen mit verbesserten künstlichen Intelligenzalgorithmen zur personalisierten glykämischen Kontrolle · Ausbau fortschrittlicher Diabetes-Management-Technologien in aufstrebende Märkte mit wachsender Gesundheitsinfrastruktur und zunehmender Diabetesprävalenz |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Tiefen-Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Typ 1 Diabetesmarkt Trends

Trend: Integration von künstlicher Intelligenz und automatisierten Insulinliefersystemen

Die klinische Einführung fortschrittlicher Diabetes-Management-Technologien beschleunigt sich weiter, da künstliche Intelligenz (KI) und maschinelle Lernalgorithmen in Insulin-Liefersysteme integriert sind. Automatisierte Insulin-Liefersysteme (AID) einschließlich hybrider Closed-Loop- und Voll-Loop-Technologien, nutzen Echtzeit-Continuous Glucose Monitoring-Daten, um die Basalinsulin-Lieferung autonom einzustellen, glykämische Variabilität zu reduzieren und Hypoglykämie-Risiko zu minimieren. Diese Systeme transformieren Typ-1-Diabetesmanagement, indem es eine personalisierte, datengesteuerte Insulindosierung ermöglicht, ohne dass ein ständiger Patienteneingriff erforderlich ist.

Zum Beispiel

Die Integration von CGM-Systemen mit Insulinpumpen in Geräte wie dem Medtronic MiniMed 780G und Tandem Control-IQ hat signifikante Verbesserungen der Zeit-in-range-Metriken gezeigt, wobei klinische Studien Patienten über 70% Zeit im Zielzuckerbereich im Vergleich zu etwa 60% mit Standard-Pumpentherapie zeigen.

Darüber hinaus ermöglichen aufstrebende AI-gestützte Vorhersagealgorithmen antizipatorische Insulineinstellungen basierend auf Mahlzeitenmustern, körperlicher Aktivität und historischen Glukosetrends, eine weitere Verbesserung der glykämischen Ergebnisse und eine Verringerung der Belastung des Diabetes Selbstmanagements. Die Konvergenz der digitalen Gesundheitstechnologien mit Insulinliefersystemen wird voraussichtlich während des gesamten Prognosezeitraums weitere Innovationen und Markterweiterungen vorantreiben.

Typ 1 Diabetesmarktdynamik

Key Market Driver: Rising Global Prevalence of Type 1 Diabetes

Das zunehmende Auftreten von Typ-1-Diabetes weltweit ist ein primärer Treiber des Marktwachstums. Typ-1-Diabetes betrifft weltweit etwa 8,4 Millionen Menschen, mit Prognosen, die diese Zahl angeben, könnte bis 2040 17 Millionen überschreiten. Der Zustand manifestiert sich typischerweise während der Kindheit und Jugend, wodurch eine wachsende Patientenpopulation, die lebenslange Insulintherapie und Diabetes-Management-Geräte erfordert. Die Erhöhung der Diagnostikraten, ein verbessertes Krankheitsbewusstsein und erweiterte Screening-Programme tragen zu einer früheren Identifizierung und Therapieinitiation bei.

Zum Beispiel

Nach Angaben der International Diabetes Federation (IDF) leben weltweit rund 1,2 Millionen Kinder und Jugendliche unter 20 Jahren mit Typ-1-Diabetes, wobei in dieser Altersgruppe jährlich über 100.000 neue Fälle diagnostiziert werden. Die expandierende Patientenpopulation, die eine kontinuierliche Insulintherapie erfordert, wird erwartet, dass die anhaltende Nachfrage nach Insulinanaloga und fortschrittlichen Liefergeräten während der gesamten Prognosezeit getrieben wird.

Schlüsselrückhaltung/Herstellung: hohe Behandlungskosten und eingeschränkter Zugang in Entwicklungsregionen

Die erheblichen Kosten im Zusammenhang mit Insulintherapie, Insulinliefergeräten und kontinuierlichen Glucoseüberwachungssystemen stellen vor allem in Ländern mit niedrigem und mittlerem Einkommen erhebliche Barrieren für ein optimales Diabetesmanagement dar. Die kumulativen jährlichen Kosten für Insulinpumpen, Verbrauchsmaterialien, CGM-Sensoren und Insulinanaloga können in entwickelten Märkten USD 15.000 pro Patient übersteigen und die Zugänglichkeit für nicht versicherte oder nicht versicherte Populationen begrenzen. Darüber hinaus beschränken inkonsistente Rückzahlungspolitiken und begrenzte Gesundheitsinfrastrukturen in Entwicklungsregionen den Zugang zu fortschrittlichen Diabetes-Management-Technologien.

Zum Beispiel

Globale Unterschiede im Insulin-Zugang bleiben von Bedeutung, mit der Weltgesundheitsorganisation schätzt, dass nur 50% der Menschen, die Insulin weltweit benötigen, einen zuverlässigen Zugang zu den Medikamenten haben. Hohe Behandlungskosten stellen weiterhin erhebliche Herausforderungen für Gesundheitssysteme und Patienten vor, vor allem in ressourcenbegrenzten Einstellungen, in denen die Ausgaben außerhalb der Pocket den primären Zahlungsmechanismus darstellen.

Key Market Opportunity: Entwicklung von Next-Generation Insulin Formulierungen und Liefertechnologien

Die kontinuierliche Entwicklung von ultra-rapid-wirkenden Insulinen, Glukose-responsiven intelligenten Insulinen und einwöchigen Basalinsulin-Formulierungen stellt erhebliche Marktchancen dar. Diese Innovationen sollen die glykämische Kontrolle verbessern und gleichzeitig die Injektionsfrequenz und das Hypoglykämierisiko reduzieren. Gleichzeitig erweitern die Fortschritte in der Patch-Pumpentechnologie, schlauchlose Insulin-Fördersysteme und implantierbare Insulin-Pumpen die Behandlungsoptionen und verbessern den Patientenkomfort und die Einhaltung.

Zum Beispiel

Die klinische Entwicklung von einwöchigen Basalinsulin-Formulierungen, einschließlich Insulin icodec (Novo Nordisk), hat eine nicht-inferior glykämische Kontrolle im Vergleich zu täglichen Basalinsulinen unter deutlicher Reduzierung der Injektionsbelastung nachgewiesen. Die FDA-Zulassung von Insulin icodec im Jahr 2024 markierte einen bedeutenden Meilenstein in der Diabetes-Behandlung, bietet Patienten eine vereinfachte Dosierung und potenziell verbesserte langfristige Einhaltung. Die anhaltende Innovation in Insulinformulierungen und Liefertechnologien soll im gesamten Prognosezeitraum erhebliche Wachstumschancen schaffen.

Typ 1 Diabetes Markt Scope

Der Diabetesmarkt Typ 1 wird auf Basis von Insulinanaloga, Geräten und Endbenutzer segmentiert.

Von Insulin Analog

Auf Basis des Insulinanalogons wird der Diabetesmarkt Typ 1 zu schnell wirkendem Insulin, kurz wirkendem Insulin und langwirksamem Insulin segmentiert. Das rasante Insulinsegment dominierte den Markt mit einem Marktanteil von 48,2% im Jahr 2025, was seine wesentliche Rolle in der Ernährungs-Glucose-Kontrolle und der weit verbreiteten Integration mit Insulinpumpentherapie für eine optimierte postprandial glykämischen Management widerspiegelte. Schnell wirkende Insulinanaloga, einschließlich Insulin-Lispro, Insulin-Aspart und Insulin-Glulisin, bieten einen schnelleren Anfang und kürzere Wirkungsdauer im Vergleich zu normalem Human-Insulin, wodurch eine genauere Prandialabdeckung und eine verbesserte glykämische Kontrolle ermöglicht wird. Die Dominanz des Segments wird durch die Entwicklung von ultraschnell wirkenden Formulierungen mit verbesserten Absorptionsprofilen weiter unterstützt.

Das lang wirkende Insulinsegment soll das schnellste Wachstum von 2026 bis 2033 bezeugen, das durch die Entwicklung von Basalinsulinen der nächsten Generation mit verlängerten Dauerprofilen von mehr als 24 Stunden getrieben wird, schmeichelhafte pharmakokinetische Profile, die das nächtliche Hypoglykämierisiko reduzieren und die Patientenhaftung durch vereinfachte ein- oder einwöchige Dosierungsregime verbessern. Die Zulassung von Insulin icodec und die Weiterentwicklung von Glucose-Responsive Basal Insulin-Technologien werden voraussichtlich das Segmentwachstum beschleunigen.

Von Geräten

Auf Basis von Geräten wird der Typ 1 Diabetes Market in Insulinpumpe, Insulin Pen, Blutzuckermessgerät und andere segmentiert. Das Segment Insulinpumpen dominierte den Markt mit einem Marktanteil von 39,5% im Jahr 2025, unterstützt durch die zunehmende Einführung automatisierter Insulin-Fördersysteme, die nahtlose Integration mit kontinuierlichen Glukose-Überwachungsgeräten und demonstrierte klinische Vorteile einschließlich verbesserter Zeit-in-range und reduzierter Hypoglykämie. Technologische Fortschritte in hybriden Closed-Loop-Systemen, schlauchlosen Patch-Pumpen und AI-powered-Dosieralgorithmen treiben Pumptherapie-Adoption über Kinder- und erwachsene Patientenpopulationen. Wichtige Akteure wie Medtronic, Tandem Diabetes Care und Insulet Corporation erweitern ihre Produktportfolios weiterhin mit zunehmend anspruchsvollen Pumptechnologien.

Das Blutzuckermessgerät-Segment wird erwartet, dass während der Prognoseperiode ein starkes Wachstum zu beobachten ist, das durch die anhaltende Nachfrage nach einer genauen Punkt-of-Care-Glucose-Überwachung, insbesondere bei Patienten, die keine kontinuierlichen Glukose-Überwachungssysteme verwenden, getrieben wird. Die Integration von Blutzuckermessgeräten mit Smartphone-Anwendungen und Cloud-basierten Datenplattformen verbessert ihr klinisches Nutzen und unterstützt fundierte Behandlungsentscheidungen.

Von End-User

Auf Basis des Endverbrauchers wird der Diabetesmarkt Typ 1 in Krankenhäuser, Forschungsinstitute und Heimpflege segmentiert. Das Krankenhaussegment dominierte den Markt mit einem Marktanteil von 45,3% im Jahr 2025, angetrieben durch umfassende Diabetes-Management-Programme, spezialisierte Endokrinologie und Kinderdiatrie-Diabetes-Services, und Zugang zu fortschrittlichen Insulin-Fördertechnologien und Patientenerziehungsressourcen. Krankenhäuser dienen als primäre Zentren für neu diagnostizierte Typ-1-Diabetes-Patienten, die eine intensive Insulintherapie-Initiation, Kohlenhydratzählung Bildung und laufendes klinisches Management bieten. Die Konzentration von multidisziplinären Diabetes-Kliniken und der Zugang zu fortschrittlichen Diagnostik- und Behandlungstechnologien trägt zur Segmentführung bei.

Das Home Care-Segment wird erwartet, dass das schnellste Wachstum von 2026 bis 2033, angetrieben durch Patientenpräferenz für Selbstmanagement, Erweiterung von Tele-Gesundheit und Remote Monitoring-Services, und die Verfügbarkeit von benutzerfreundlichen Insulin-Liefer- und Glucose Monitoring-Geräten. Die Umstellung auf geduldig-zentrische Pflegemodelle, die von digitalen Gesundheitsplattformen unterstützt werden, die einen Echtzeit-Datenaustausch mit Gesundheitsdienstleistern ermöglichen, beschleunigt die Expansion des Heimpflegesegments. Verbesserte Geräteverwendbarkeit, erweiterte Sensorverschleißzeiten und vereinfachte Insulin-Liefersysteme reduzieren Barrieren für eine effektive hausbasierte Diabetes-Management.

Typ 1 Diabetesmarkt Regionale Analyse

Nordamerika dominierte den Diabetesmarkt Typ 1 mit einem Umsatzanteil von 42,8% im Jahr 2025, unterstützt durch hohe Prävalenzraten, fortschrittliche Gesundheitsinfrastruktur, starke Rückerstattungsrahmen und die Präsenz führender Insulin- und Gerätehersteller wie Eli Lilly, Medtronic, Tandem Diabetes Care und Insulet Corporation. Favorable regulatorische Wege, umfangreiche klinische Forschungsaktivitäten und hohe Adoptionsraten fortschrittlicher Diabetes-Management-Technologien tragen zur regionalen Marktführerschaft bei.

US Typ 1 Diabetesmarkt Insight

Der US-Typ-1-Diabetesmarkt stellt den größten nationalen Markt weltweit dar und profitiert von etwa 1,9 Millionen Menschen, die mit Typ-1-Diabetes leben, einer umfangreichen Versicherungsdeckung für Insulin- und Diabetes-Geräte sowie einer hohen Adoptionsrate von Insulinpumpentherapie und einer kontinuierlichen Glukoseüberwachung. Die Bestimmungen des Affordable Care Act, die die Erfassung wesentlicher gesundheitlicher Vorteile gewährleisten, einschließlich der Diabetesversorgung, und die günstigen Bestimmungen für die Abdeckung von Arzneimitteln für CGM-Systeme haben den Patienten Zugang zu fortschrittlichen Technologien erweitert. Starke klinische Orientierungsempfehlungen der American Diabetes Association unterstützen intensive Insulintherapie und Technologieauslastung Antriebsbehandlung.

Europa Typ 1 Diabetesmarkt Einblick

Der europäische Typ-1-Diabetesmarkt ist nach wie vor ein wichtiger Beitrag mit etablierten Diabetespflegeprogrammen in ganz Deutschland, den USA, Frankreich und den nordischen Ländern. Starke öffentliche Gesundheitssysteme bieten eine breite Abdeckung für Insulintherapie und Diabetes-Management-Geräte, während günstige regulatorische Wege durch die Europäische Arzneimittel-Agentur einen zeitnahen Zugang zu neuartigen Therapien ermöglicht. Die zunehmende Einführung automatisierter Insulin-Fördersysteme und die Ausweitung der CGM-Auslastung verbessern die Patientenergebnisse in der gesamten Region.

US Typ 1 Diabetesmarkt Insight

Der Diabetesmarkt US Typ 1 zeichnet sich durch umfassende Diabetes-Pflegeprogramme des National Health Service (NHS) und zunehmende Investitionen in fortgeschrittene Diabetestechnologien aus. Das Engagement von NHS England, den Zugang zu hybriden Closed-Loop-Systemen und der CGM-Technologie zu erweitern, verbessert die glykämischen Ergebnisse für Patienten mit Diabetes Typ 1. Der US-amerikanische Markt hält 2025 einen Anteil von 7,8%, unterstützt durch starke klinische Infrastruktur und spezialisierte Diabeteszentren.

Deutschland Typ 1 Diabetesmarkt Einblick

Die robuste Gesundheitsinfrastruktur und die günstige gesetzliche Krankenversicherung unterstützen umfassende Diabetes-Management-Programme. Hohe Adoptionsraten der Insulinpumpentherapie und CGM-Technologie, kombiniert mit einer starken klinischen Expertise und Patientenerziehungsprogramme, tragen zu verbesserten Behandlungsergebnissen bei. Deutschland ist der größte Markt in Europa, mit etablierten Rückzahlungswegen für fortgeschrittene Diabetestechnologien.

Asien-Pazifik Typ 1 Diabetesmarkt Einblick

Der asiatisch-pazifische Typ-1-Diabetesmarkt ist für schnelles Wachstum mit einem CAGR von 9,15% während der Prognosezeit, angetrieben durch steigende Diabetesprävalenz, erweiterten Gesundheitszugang, zunehmende Einwegeinkommen und wachsendes Bewusstsein für fortgeschrittene Diabetes-Management-Lösungen. Japan, China, Australien und Südkorea stellen Schlüsselmärkte dar, mit zunehmender Investition in die Diabetes-Pflege-Infrastruktur und der Ausweitung der Einführung von Insulin-Fördertechnologien.

Japan Typ 1 Diabetesmarkt Einblick

Der japanische Typ-1-Diabetesmarkt profitiert von einer fortschrittlichen Gesundheitsinfrastruktur, einer umfassenden Krankenversicherung und einer starken Einführung von Diabetes-Management-Technologien. Japanische regulatorische Zulassungen für automatisierte Insulin-Liefersysteme und CGM-Geräte erweitern Behandlungsoptionen, während etablierte Endokrinologie-Netzwerke spezialisierte Versorgung bieten. Japan hält 2025 einen Anteil von 6,2 % am Weltmarkt.

China Typ 1 Diabetesmarkt Einblick

Der China Typ-1-Diabetesmarkt erlebt ein schnelles Wachstum, das von Initiativen zur Modernisierung der Gesundheitsversorgung, der Erweiterung privater Gesundheitsnetze und der steigenden Nachfrage nach fortschrittlichen Behandlungsoptionen geprägt ist. Das wachsende Bewusstsein für Typ-1-Diabetes, die Verbesserung der diagnostischen Fähigkeiten und die Erweiterung des Zugangs zu Insulinanaloga und Liefergeräten unterstützen die Markterweiterung. China wird voraussichtlich zu den am schnellsten wachsenden nationalen Märkten gehören, mit einem projizierten CAGR von 10,2% von 2026 bis 2033.

Typ 1 Diabetesmarkt Anteil

Die Diabetesindustrie Typ 1 wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Novo Nordisk A/S (Dänemark)

- Sanofi (Frankreich)

- Lilly USA, LLC (USA)

- Medtronic plc (Irland)

- Insulet Corporation (USA)

- Tandem Diabetes Care Inc. (USA)

- Abbott Laboratories (USA)

- Dexcom Inc. (USA)

- Ypsomed AG (Schweiz)

- Beta Bionics Inc. (USA)

- Bigfoot Biomedical Inc. (USA)

- Neuseeland Pharma A/S (Dänemark)

Neueste Entwicklungen im Typ 1 Diabetesmarkt

- Im März 2026 kündigte Tandem Diabetes Care die FDA-Freigabe seiner Mobi-Insulinpumpe mit der Control-IQ-Technologie für Kinderpatienten als zwei Jahre alt an. Die erweiterte Indikation stellt einen bedeutenden Meilenstein in der automatisierten Insulin-Förderung für die neuesten Diabetes-Patienten des Typs 1 dar und bietet Familien Zugang zu fortschrittlicher Pumptechnologie mit vereinfachten Managementfähigkeiten.

- Im Januar 2026 gab Novo Nordisk positive klinische Studienergebnisse der Phase 3 für sein einwöchiges Basalinsulin icodec bei Kinderpatienten mit Typ-1-Diabetes bekannt. Die ONWARDS TEEN-Studie zeigte eine nicht-inferior glykämische Kontrolle im Vergleich zu einmal täglich Insulindegludec und unterstützt potenziell erweiterte Indikationen für die wöchentliche Insulinrezeptur.

- Im November 2025 erhielt Insulet Corporation FDA-Freigabe für seine Omnipod 5 Automated Insulin Delivery System Integration mit dem Abbott FreeStyle Libre 2 Plus kontinuierliche Glukoseüberwachungssystem. Die erweiterte CGM-Kompatibilität bietet Patienten eine zusätzliche Wahl und Flexibilität in ihrem Diabetes-Management-Technologie-Ökosystem.

- Im September 2025 kündigte Medtronic die kommerzielle Markteinführung des MiniMed 780G Advanced Hybrid Closed-Loop Systems in weiteren europäischen Märkten an und erweiterte den Zugang zu seiner neuesten automatisierten Insulin-Liefertechnologie mit Food-Detektionsalgorithmen und vereinfachter Benutzeroberfläche.

- Im Juni 2025 erhielt Beta Bionics die FDA-Zulassung für sein iLet Bionic Pancreas System für Patienten mit Typ-1-Diabetes. Das vollautomatische Insulin-Liefersystem benötigt nur das Gewicht des Benutzers für die Initialisierung und bestimmt selbsttätig alle Insulin-Dosierung, was eine signifikante Steigerung der Diabetes-Management-Mischung darstellt.

- Im April 2025 kündigten Eli Lilly und Company die FDA-Zulassung von Lyumjev (Insulin lispro-aabc) in einer konzentrierten U-200-Formulierung für den Einsatz in Insulinpumpen an. Die konzentrierte Formulierung ermöglicht verlängerte Pumpspeicherdauer und reduzierte Nachfüllfrequenz für Patienten mit höheren Insulinanforderungen.

- Im Februar 2025 kündigte Dexcom Inc. die FDA-Freigabe seines G7-Kontinuierlichen Glukoseüberwachungssystems zur Integration mit mehreren automatisierten Insulinliefersystemen an. Die erweiterte Kompatibilität und 60-minütige Aufwärmzeit verbessern den klinischen Nutzen und den Patientenkomfort der G7.

- Im Dezember 2024 erhielt Sanofi die FDA-Zulassung für Tzield (teplizumab-mzwv) für die Verzögerung von Stadium 3 Typ 1 Diabetes bei Erwachsenen und Kinderpatienten 8 Jahre und älter bei Stadium 2 Typ 1 Diabetes. Die Zulassung markierte die erste krankheitsmodifizierende Therapie für Typ-1-Diabetes, was eine signifikante Weiterentwicklung der Frühinterventionsstrategien darstellt.

- Im Oktober 2024 kündigte Abbott Laboratories die Freigabe des FreeStyle Libre 3 kontinuierlichen Glukoseüberwachungssystems zur Integration mit automatisierten Insulinliefersystemen an. Der weltweit kleinste und dünnste CGM Sensor bietet eine verbesserte Genauigkeit und Benutzerfreundlichkeit.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.