Global Type 2 Diabetes Market

Marktgröße in Milliarden USD

CAGR :

%

USD

48.64 Billion

USD

78.71 Billion

2025

2033

USD

48.64 Billion

USD

78.71 Billion

2025

2033

| 2026 –2033 | |

| USD 48.64 Billion | |

| USD 78.71 Billion | |

| % | |

|

Global Type 2 Diabetes Market Segmentation, By Drug Type (Dipeptidyl Peptidase-4 (DPP-4) Inhibitoren, Alpha-Glucosidase Inhibitoren, Biguanides, Glucagon-Like Peptide-1 (GLP-1) Receptor Agonists, Sodium-Glucose Cotransporter 2 Inhibitoren (SGLT2), Sulfonylureas and Othertras), Route of Administration (Oral, Subcutane Trends

Typ 2 Diabetesmarkt Überblick

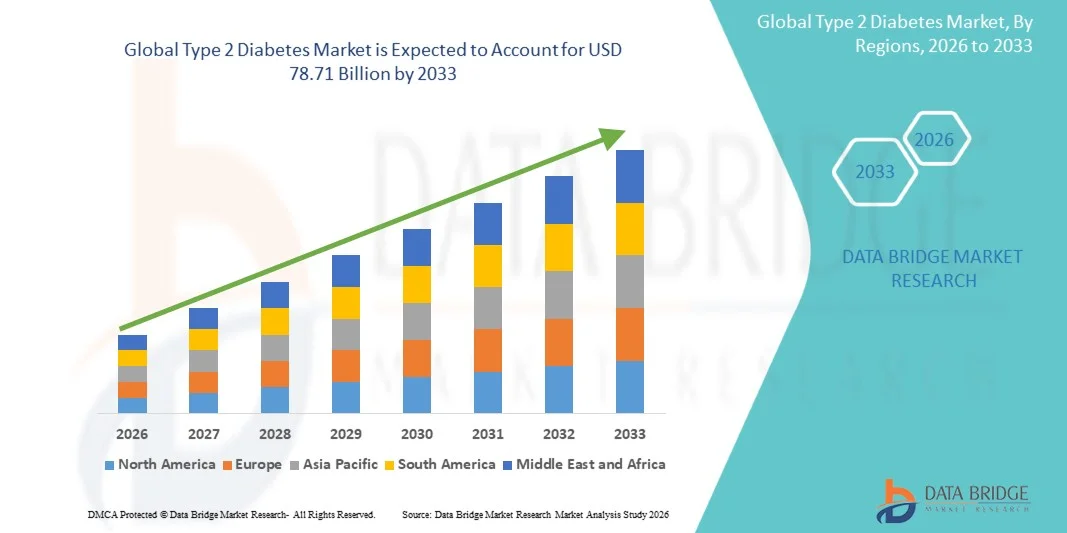

Der Typ 2 Diabetesmarkt wurde bei48,64 Milliarden USD in 2025und wird zu erreichen78,71 Milliarden USD bis 2033, in einemCAGR von 6,20% von 2026 bis 2033. Marktwachstum wird durch steigende Prävalenz von Typ-2-Diabetes unterstützt, die von sedentären Lebensstilen, Urbanisierung und zunehmenden Fettleibigkeiten unter der globalen Bevölkerung angetrieben wird, neben der weit verbreiteten Annahme fortschrittlicher therapeutischer Interventionen.

Die ausgezeichnete Wirksamkeit im Zusammenhang mit neuartigen Medikamentenklassen, kombiniert mit verbesserter glykämischer Kontrolle und reduziertem Herz-Kreislauf-Risiko im Vergleich zu herkömmlichen Therapien, treiben sowohl bei Patienten als auch bei Gesundheitsdienstleistern eine erhöhte Akzeptanz. Fortschreitende technologische Weiterentwicklungen in Arzneimittelformulierungen, einschließlich einmal wöchentlich injizierbarer, orale GLP-1-Rezeptor-Agonisten und Kombinationstherapien, erweitern die klinische Anwendbarkeit von Typ-2-Diabetes-Behandlungen über verschiedene Patientenpopulationen. Darüber hinaus schaffen wachsende Investitionen in die Gesundheitsinfrastruktur in aufstrebende Märkte und der Ausbau von Diabetes-Pflegeprogrammen neue Möglichkeiten für Stakeholder im gesamten Prognosezeitraum.

Trends und Einblicke

- Nordamerika dominierte den Typ 2 Diabetesmarkt mit dem größten Umsatzanteil von 38,7% im Jahr 2025, unterstützt durch hohe Adoptionsraten fortschrittlicher therapeutischer Technologien, starke Rückerstattungsrahmen und die Präsenz führender Marktteilnehmer.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 8,45% von 2026 bis 2033 sein, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, die Erhöhung der Diabetesprävalenz und die Erhöhung der Gesundheitsausgaben.

- Das Segment Glucagon-Like Peptide-1 (GLP-1) Receptor Agonists führte den Markt mit einem Marktanteil von 34,2% im Jahr 2025, was seine etablierte Position als bevorzugte therapeutische Klasse mit starken klinischen Nachweisen zur Unterstützung verbesserter glykämischen Kontrolle und kardiovaskulärer Ergebnisse widerspiegelt.

- Das Segment Sodium-Glucose Cotransporter 2 Inhibitors (SGLT2) soll die am schnellsten wachsende Medikamentenkategorie sein, die von zunehmenden Beweisen für kardiorenale Vorteile, wachsende Indikationen und wachsender Arztpräferenz für Kombinationstherapieregime angetrieben wird.

- Das Oral-Segment dominierte den Weg der Administrationskategorie mit einem Marktanteil von 62,8% im Jahr 2025, unterstützt durch Patientenpräferenzen für nicht injizierbare Therapien, einfache Verabreichung und breite Verfügbarkeit oraler Antidiabetika.

- Das subkutane Segment wird erwartet, dass starkes Wachstum in der prognostizierten Periode, angetrieben durch steigende Annahme von GLP-1-Rezeptor-Agonisten, Insulintherapien und Kombination injizierbare Produkte.

- Das Segment Retail Pharmacies dominierte die Distributionskanalkategorie mit einem Marktanteil von 54,3% im Jahr 2025, unterstützt durch weit verbreitete Zugänglichkeit, Patientenbequemlichkeit und etablierte verschreibungspflichtige Compliance-Netzwerke.

- Das Segment Hospital Pharmacies wird erwartet, dass während der Prognosezeit ein starkes Wachstum zu beobachten ist, das durch die Erhöhung der Krankenhausisierung von Diabetespatienten mit Komplikationen und die Ausweitung der stationären Diabetes-Management-Programme verursacht wird.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 48,64 Milliarden

- Voraussichtlicher Marktwert (2033): USD 78,71 Milliarden

- Prognose CAGR (2026–2033): 6,20%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Typ 2 Diabetes Marktsegmentierung

|

Attribute |

Typ 2 DiabetesSchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

· Novo Nordisk A/S (Dänemark) · Eli Lilly und Company (USA) · Sanofi S.A. (Frankreich) · Merck & Co., Inc. (USA) · AstraZeneca PLC (USA) · Boehringer Ingelheim International GmbH (Deutschland) · Johnson & Johnson und seine Tochtergesellschaften (USA) · Takeda Pharmaceutical Company Limited (Japan) · Bristol-Myers Squibb Company (USA) · Pfizer Inc. (USA) · Amgen Inc. (USA) · Novartis AG (Schweiz) |

|

Marktmöglichkeiten |

· Ausbau von GLP-1-Rezeptor-Agonisten und SGLT2-Inhibitoren in Schwellenländer mit zunehmender Diabetesprävalenz und Gesundheitsinfrastruktur · Entwicklung von oralen GLP-1 Formulierungen und Kombinationstherapien mit fester Dosierung, die eine verbesserte Patientenhaftung und Behandlungsergebnisse ermöglichen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Tiefen-Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Typ 2 Diabetesmarkt Trends

Trend: Shift Toward Neuartige Drogenklassen mit Cardiorenal Benefits

Klinische Adoption von Typ-2-Diabetestherapien entwickelt sich weiter, da neuere Drogenklassen Vorteile jenseits der glykämischen Kontrolle nachweisen. GLP-1-Rezeptor-Agonisten und SGLT2-Inhibitoren sind aufgrund ihrer bewährten Herz- und Nieren-Schutzwirkungen als bevorzugte therapeutische Optionen entstanden, was eine Paradigmenverschiebung in den Diabetes-Management-Richtlinien antreibt. Fortgeschrittene Formulierungen, einschließlich einmal wöchentlich injizierbare und orale GLP-1-Rezeptor-Agonisten, ermöglichen eine verbesserte Patientenhaftung und reduzieren die Behandlungsbelastung und unterstützen eine breitere Akzeptanz in Patientenpopulationen.

Zum Beispiel

Die orale Semaglutid-Formulierung (Rybelsus) hat durch ihre bequeme einmal täglich Dosierung eine signifikante Markt Traktion gewonnen, wodurch die Notwendigkeit von Injektionen beseitigt wird und gleichzeitig eine mit injizierbaren GLP-1-Rezeptor-Agonisten vergleichbare Wirksamkeit liefert, die Patienten einen zugänglichen Einstiegspunkt in eine fortgeschrittene Diabetestherapie bietet.

Darüber hinaus zeigt die Forschung, dass SGLT2 Inhibitoren die Krankenhausisierung für Herzinsuffizienz und langsame Progression der chronischen Nierenerkrankung bei Patienten mit Typ-2-Diabetes reduzieren, was die zunehmenden Indikationen und die gezielte Therapieannahme unterstützt.

Die Umstellung auf neue Drogenklassen mit kardiorenalen Vorteilen wird erwartet, dass die Einführung von fortschrittlichen Typ-2-Diabetestherapien weltweit gestärkt wird.

Typ 2 Diabetesmarktdynamik

Key Market Driver: Rising Prevalence of Type 2 Diabetes Global

Die wachsende Prävalenz von Typ-2-Diabetes unter der globalen Bevölkerung ist ein primärer Treiber des Marktwachstums. Sedentäre Lebensstile, Urbanisierung, Ernährungsänderungen und steigende Fettleibigkeitsraten tragen zur stetigen Zunahme der Diabetes-Diagnostik weltweit bei. Die Nachfrage nach effektiven Therapien hat sich deutlich erhöht, da Typ-2-Diabetes immer häufiger wird, insbesondere bei mittleren und älteren Populationen.

Zum Beispiel

Laut International Diabetes Federation (IDF) Diabetes Atlas 2025 leben weltweit rund 590 Millionen Erwachsene (20-79 Jahre) mit Diabetes, mit über 90% mit Typ-2-Diabetes. Bis 2050 zeigen Prognosen, dass 853 Millionen Erwachsene mit Diabetes leben werden, was eine Zunahme von 46% darstellt.

Healthcare-Systeme sind aufgrund der Zunahme der Diabetes-Diagnostik unter erheblichen Belastungen, die die Nachfrage nach Medikamenten erhöht hat, die zur Kontrolle des Blutzuckerspiegels beitragen. Die anhaltende Zunahme der Prävalenz deutet darauf hin, dass der Markt für Typ-2-Diabetestherapeutika weiter wachsen wird.

Die steigende Prävalenz von Typ-2-Diabetes weltweit wird voraussichtlich eine anhaltende Markterweiterung im gesamten Prognosezeitraum vorantreiben.

Schlüsselrückhaltung/Herstellung: Hohe Kosten für neuartige Therapien und Erschwinglichkeit

Die erheblichen Kosten für neuartige Therapieklassen, einschließlich GLP-1-Rezeptor-Agonisten und SGLT2-Inhibitoren, stellen eine erhebliche Barriere für die Adoption dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen und für Patienten ohne ausreichende Versicherungsdeckung. Die Preisdifferenz zwischen innovativen Therapien und generischen Alternativen, wie Metformin und Sulfonylharnstoff, begrenzt den Zugang zu kostensensitiven Gesundheitssystemen und Patienten.

Zum Beispiel

Healthcare-Systeme zur Beurteilung der Diabetestherapie Adoption müssen die klinischen Vorteile von neuartigen Medikamentenklassen gegen signifikante Kosten-Implikationen ausgleichen, mit Marken-GLP-1-Rezeptor-Agonisten, die im Vergleich zu etablierten generischen Alternativen wesentlich höhere Ausgaben erfordern.

Hohe Kosten für neuartige Therapien können die Adoption behindern, insbesondere bei budgetsensitiven Gesundheitsdienstleistern und Patienten in Schwellenländern.

Key Market Opportunity: Erweiterung von Kombinationstherapien und personalisierter Medizin

Die Entwicklung von Fixdosen-Kombinationstherapien und personalisierten Medikamentenansätzen schafft Chancen für verbesserte Behandlungsergebnisse und Markterweiterung. Kombinationsprodukte mit mehreren Wirkmechanismen, wie GLP-1/GIP Dual-Agonisten und fest dosierten oralen Kombinationen, bieten verbesserte glykämische Kontrolle und vereinfachte Behandlung Regime. Gleichzeitig ermöglichen Fortschritte in der Präzisionsmedizin und der biomarkerbasierten Patientenschichtung gezielte therapeutische Eingriffe, die für individuelle Patienteneigenschaften optimiert sind.

Die Ausweitung von Kombinationstherapien und personalisierten Medikamentenansätzen soll erhebliche Chancen für das Marktwachstum und verbesserte Patientenergebnisse schaffen.

Typ 2 Diabetes Markt Scope

Der Diabetesmarkt Typ 2 wird auf Basis von Drogentyp, Verabreichungsweg und Verteilungskanal segmentiert.

Nach Drogentyp

Der Typ 2 Diabetesmarkt wird auf Basis des Medikamententyps in Dipeptidylpeptidase-4 (DPP-4) Inhibitoren, alpha-Glucosidase-Inhibitoren, Biguanide, Glugon-ähnliche Peptid-1 (GLP-1) Rezeptor-Agonisten, Natrium-Glukose-Cotransporter 2 Inhibitoren (SGLT2), Sulfonylharnstoffe und andere segmentiert. Das Segment Glucagon-Like Peptide-1 (GLP-1) Receptor Agonists dominierte den Markt mit einem Marktanteil von 34,2% im Jahr 2025, was seine etablierte Position als bevorzugte therapeutische Klasse mit starken klinischen Nachweisen zur Unterstützung verbesserter glykämischen Kontrolle, Gewichtsreduktion und Herz-Kreislauf-Ergebnisse widerspiegelte. Hohe verschreibungspflichtige Mengen für Semaglutid-, Liraglutid- und Dulaglutidprodukte in ganz Nordamerika und Europa tragen zur Segmentführung bei.

Das Segment Sodium-Glucose Cotransporter 2 Inhibitors (SGLT2) wird erwartet, dass das schnellste Wachstum von 2026 bis 2033 bezeugt wird, angetrieben durch zunehmende Beweise für Herz- und Nierenschutzvorteile, erweiterte Indikationen jenseits der glykämischen Kontrolle und wachsende medizinische Vorliebe für SGLT2-Inhibitoren in Kombinationstherapie-Regime. Favorable Empfehlungen für Patienten mit Herzinsuffizienz und chronischer Nierenerkrankung unterstützen eine breitere klinische Adoption.

Durch die Route der Verwaltung

Der Diabetesmarkt Typ 2 wird auf der Grundlage des Verabreichungsweges in oral, subkutan und intravenös segmentiert. Das Oral-Segment dominierte den Markt mit einem Marktanteil von 62,8% im Jahr 2025, angetrieben durch Patientenpräferenz für nicht injizierbare Therapien, einfache Verabreichung und breite Verfügbarkeit von oralen Antidiabetika einschließlich Metformin, DPP-4 Inhibitoren, SGLT2-Inhibitoren und Sulfonylharnstoffen. Die Einführung von oralem Semaglutid hat das orale Segment durch die Bereitstellung von GLP-1-Rezeptor-Agonisten-Wirkung ohne Injektionsanforderungen weiter gestärkt.

Das subkutane Segment wird erwartet, dass das schnellste Wachstum von 2026 bis 2033, angetrieben durch steigende Annahme von einwöchigen GLP-1-Rezeptor Agonisten, Kombination injizierbare Produkte, und Basal Insulin Therapien. Verbesserte Injektionsgeräte, einschließlich Autoinjektoren und Stiftsysteme, reduzieren Patientenbarrieren für injizierbare Therapieinitiierung und unterstützende Segmenterweiterung.

Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Diabetesmarkt Typ 2 in Einzelhandels-Apotheken, Krankenhaus-Apotheken und andere segmentiert. Das Segment Retail Pharmacies dominierte den Markt mit einem Marktanteil von 54,3% im Jahr 2025, angetrieben durch weit verbreitete Zugänglichkeit, Patientenbequemlichkeit und etablierte verschreibungspflichtige Erfüllungsnetzwerke. Chronische Krankheitsmanagement-Modelle, die ambulante Pflege- und Medikamentenhaftungsprogramme betonen, unterstützen hohe verschreibungspflichtige Mengen durch Einzelhandels-Apothekenkanäle.

Das Segment Hospital Pharmacies wird erwartet, dass starkes Wachstum von 2026 bis 2033, angetrieben durch die Erhöhung der Krankenhausisierung von Diabetes Patienten mit Herz-Kreislauf- und Nierenkomplikationen, die Erweiterung der ambulanten Diabetes-Management-Programme und Spezial-Medikament-Initiationsprotokolle, die klinische Aufsicht erfordern, zu beobachten. Investitionen in die Infrastruktur im Bereich der Gesundheitsversorgung in Schwellenländern unterstützen den Ausbau des Krankenhaus-Apothekenkanals.

Typ 2 Diabetesmarkt Regionale Analyse

Nordamerika dominierte den Typ-2-Diabetesmarkt mit einem Umsatzanteil von 38,7% im Jahr 2025, unterstützt durch hohe Adoptionsraten fortschrittlicher therapeutischer Technologien, starke Rückerstattungsrahmen und die Präsenz führender Marktteilnehmer. Favorable regulatorische Pfade, eine robuste klinische Leitlinie und ein umfangreiches Arzterlebnis mit neuartigen Drogenklassen tragen zur regionalen Marktführerschaft bei.

US Typ 2 Diabetes Markt Insight

Der US-Typ-2-Diabetesmarkt profitiert von den höchsten Adoptionsraten von GLP-1-Rezeptor-Agonisten und SGLT2-Inhibitoren weltweit, umfangreiche Direkt-zu-Verbraucher-Werbung und starke kommerzielle Payer-Berichterstattung für branded Diabetes-Therapien. Akademische medizinische Zentren, integrierte Gesundheitssysteme und Spezial-Endokrinologie-Praktiken erweitern weiter fortgeschrittene Diabetes-Behandlungsprogramme. Favorable Medicare Teil D und kommerzielle Zahler Rückerstattung unterstützt verschreibungspflichtige Mengen und therapeutische Innovation Annahme.

Europa Typ 2 Diabetesmarkt Einblick

Der europäische Typ-2-Diabetesmarkt ist nach wie vor ein wichtiger Beitrag, mit einer starken leitungsgerichteten Therapieannahme in Deutschland, den USA, Frankreich und Italien. Das zunehmende Rezept von GLP-1-Rezeptor-Agonisten und SGLT2-Inhibitoren wird durch günstige Rückerstattungsentscheidungen von gesundheitstechnologischen Bewertungsstellen unterstützt. Cross-nationale Richtlinien und strukturierte Diabetes-Pflegewege verbessern die Behandlungsergebnisse und die Standardisierung der Versorgung.

US Typ 2 Diabetesmarkt Insight

Der Diabetesmarkt US Typ 2 zeichnet sich durch eine Ausweitung der Einführung von NICE-recommended Therapien innerhalb von NHS-Diabetes Care-Programmen aus. Investitionen in strukturierte Diabetes-Management-Pfade und digitale Gesundheitseingriffe verbessern den Zugang zu fortschrittlichen Therapien und unterstützen die Medikamentenhaftung.

Deutschland Typ 2 Diabetesmarkt Einblick

Deutschlands robuste Gesundheitsinfrastruktur und günstige Rückerstattungsrahmen unterstützen umfassende Diabetesbehandlungsprogramme. Starke klinische Nachweisanforderungen und Gesundheitstechnik-Bewertungen führen zur Einführung von Therapien, die Herz-Kreislauf- und Nierenleistungen über die glykämische Kontrolle hinaus belegen.

Asien-Pazifik Typ 2 Diabetesmarkt Einblick

Der asiatisch-pazifische Typ-2-Diabetesmarkt ist mit einem CAGR von 8,45 % während der Prognosezeit für ein schnelles Wachstum gesichert, das durch die Ausweitung der Gesundheitsinfrastruktur, die Erhöhung der Diabetesprävalenz und die Erhöhung der Gesundheitsausgaben getrieben wird. China dominierte den asiatisch-pazifischen Markt mit einem 42,3% regionalen Anteil im Jahr 2025, unterstützt von großen Patientenpopulationen und erweiterte Diabetes-Pflegeprogramme. Private und öffentliche Gesundheitssysteme in China, Japan, Indien und Südkorea investieren in fortgeschrittene Diabetestherapien, um die steigende Patientennachfrage zu bewältigen und die klinischen Ergebnisse zu verbessern.

Japan Typ 2 Diabetesmarkt Einblick

Der japanische Typ-2-Diabetesmarkt profitiert von einer fortschrittlichen Gesundheitsinfrastruktur, einer starken Arztkompetenz und einer günstigen Rückerstattung für neuartige Therapien. DPP-4 Inhibitoren und SGLT2 Inhibitoren halten starke Marktpositionen, mit der Erweiterung der Annahme von GLP-1-Rezeptor-Agonisten über Endokrinologie und primäre Pflegeeinstellungen.

China Typ 2 Diabetesmarkt Einblick

Der China Typ-2-Diabetesmarkt erlebt ein schnelles Wachstum, das durch Initiativen zur Modernisierung der Gesundheitsversorgung, die Erweiterung der Diabetesversorgungsinfrastruktur und die zunehmende Nachfrage nach fortschrittlichen Therapieoptionen verursacht wird. Die volumenbasierten Beschaffungspolitiken gestalten die Wettbewerbsdynamik und verbessern den Zugang zu generischen und innovativen Therapien.

Typ 2 Diabetesmarkt Anteil

Die Diabetesindustrie Typ 2 wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Novo Nordisk A/S (Dänemark)

- Eli Lilly und Company (USA)

- Sanofi S.A. (Frankreich)

- Merck & Co., Inc. (USA)

- AstraZeneca PLC (USA)

- Boehringer Ingelheim International GmbH (Deutschland)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Takeda Pharmaceutical Company Limited (Japan)

- Bristol-Myers Squibb Company (USA)

- Pfizer Inc. (USA)

- Amgen Inc. (USA)

- Novartis AG (Schweiz)

Neueste Entwicklungen im Typ 2 Diabetesmarkt

- Im März 2026 kündigten Eli Lilly und Company die US-FDA-Zulassung für eine erweiterte Indikation bei Patienten mit Typ-2-Diabetes und chronischer Nierenerkrankung an, die eine breitere klinische Adoption unterstützt und die Führung des Unternehmens in der GLP-1/GIP Dual Agonisten-Therapieklasse verstärkt.

- Im Januar 2026 berichtete Novo Nordisk A/S positive Phase-3-Ergebnisse für orales Semaglutid 25 mg und 50 mg Dosen, die eine überlegene glykämische Kontrolle und Gewichtsreduktion im Vergleich zu niedrigeren Dosen zeigen, die potenzielle Label Expansion und Marktwachstum für die Rybelsus Produkt Franchise unterstützen.

- Im Dezember 2025 erhielt Medtronic die U.S. FDA-Freigabe für seine Hugo Robotic-Assisted Surgery (RAS) System für urologische chirurgische Eingriffe, mit Implikationen für Diabetes-bezogene chirurgische Eingriffe bei Patienten mit komplexen Komorbiditäten.

- Im Oktober 2025 kündigte AstraZeneca PLC die Veröffentlichung von DAPA-CKD langfristigen Folgedaten an, die anhaltende Nieren- und Herz-Kreislauf-Vorteile von Dapagliflozin (Farxiga) bei Patienten mit Typ-2-Diabetes und chronischer Nierenerkrankung belegen und eine erweiterte therapeutische Positionierung unterstützen.

- Im August 2025 kündigten die Boehringer Ingelheim International GmbH und Eli Lilly und das Unternehmen die Fertigstellung der EMPA-KIDNEY erweiterten Folgestudie an, die die langfristigen Nierenschutzeffekte von Empagliflozin bei diabetischen Nierenerkrankungen bestätigte und die Nachweisbasis für die SGLT2-Inhibitor-Adoption verstärkte.

- Im Juni 2025 kündigte Novo Nordisk A/S die Einreichung einer ergänzenden neuen Medikamentenanwendung an die US-FDA zur Semaglutidinjektion für Herz-Kreislauf-Risikoreduktion bei Patienten mit Typ-2-Diabetes ohne etablierte Herz-Kreislauf-Erkrankung an, die potenzielle Marktindikationen ausbauen.

- Im April 2025 berichteten Eli Lilly und das Unternehmen, dass sein Retatrutide Phase 3 klinisches Programm eine signifikante glykämische Kontrolle und Gewichtsreduktion bei Patienten mit Typ 2 Diabetes gezeigt hat, wobei der GLP-1/GIP/Glugagon Tripple Agonist als potenzielle Therapieoption der nächsten Generation positioniert wurde.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.