Global Uterine Carcinosarcoma Market

Marktgröße in Milliarden USD

CAGR :

%

USD

25.72 Billion

USD

42.56 Billion

2025

2033

USD

25.72 Billion

USD

42.56 Billion

2025

2033

| 2026 –2033 | |

| USD 25.72 Billion | |

| USD 42.56 Billion | |

| % | |

|

Globaler Uterine Carcinosarcoma Markt, nach Typ (Homologes Carcinosarcoma und heterologes Carcinosarcoma), Behandlungstyp (Chemotherapie, Immuntherapie, gezielte Therapie, Hormontherapie, und Brachytherapie), Administrationsroute (Oral, Intravenous, and Others), End-Users (Hospitals, Homecare, Speciality Centres, Pharmacy Trends und andere)

Uterine Carcinosarcoma MarktÜberblick

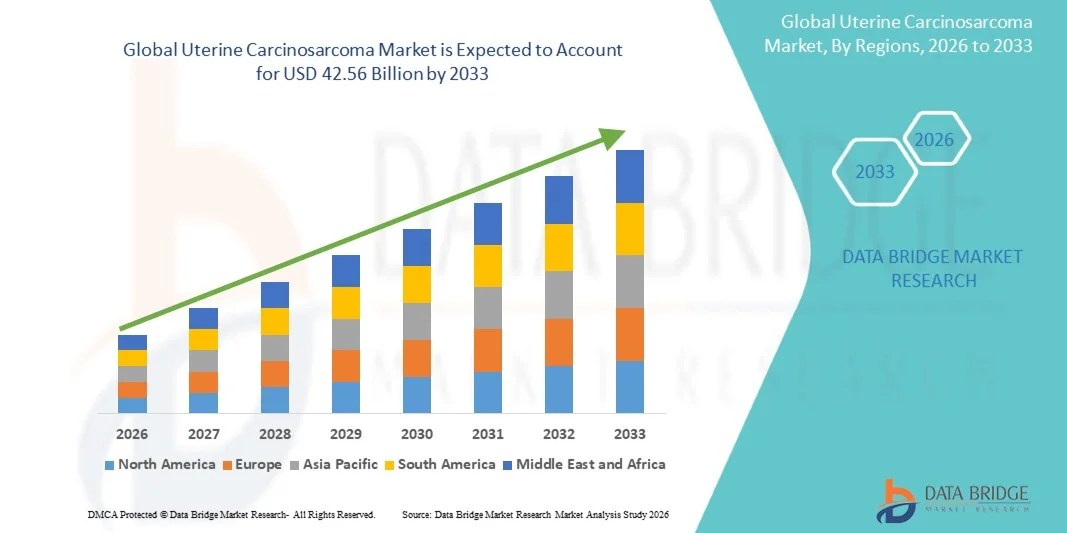

Der Uterine Carcinosarcoma Markt wurde bei25,72 Milliarden USD in 2025und wird zu erreichen42,56 Milliarden USD bis 2033, in einemCAGR von 6,50% von 2026 bis 2033. Der Markt zeigt ein stetiges Wachstum, das durch zunehmendes Auftreten von seltenen und aggressiven Gebärmutterkrebsen, verbesserte Diagnosegenauigkeit durch fortgeschrittene Bildgebung und molekulare Tests und steigendes Bewusstsein für frühe onkologische Screening- und personalisierte Behandlungsansätze verursacht wird.

Die wachsende Belastung gynäkologischer Malignitäten sowie Fortschritte bei multimodalen Behandlungsstrategien, einschließlich Chirurgie, Chemotherapie und gezielter Therapie, ist die Nachfrage nach effektiveren Therapielösungen. Darüber hinaus unterstützen die Expansion von Onkologie-Forschungspipelines und eine verstärkte klinische Studienaktivität, die sich auf seltene endometriale Krebserkrankungen konzentriert, die Marktentwicklung. Healthcare-Systeme betonen auch die Präzisionsmedizin und biomarkerbasierte Therapien, die zur Annahme fortschrittlicher Behandlungsprotokolle im uterin-karzinom-Management beitragen.

Trends und Einblicke

- Nordamerika dominierte den Uterine Carcinosarcoma Markt mit dem größten Umsatzanteil von 38,6% im Jahr 2025, unterstützt durch fortgeschrittene Onkologie-Infrastruktur, hohe Diagnoseraten und starke Präsenz spezialisierter Krebszentren.

- Das Segment Homologous Carcinosarcoma führte den Markt mit einem Anteil von 62,4% im Jahr 2025, angetrieben durch seine höhere klinische Prävalenz und häufigere Diagnose in Gebärmuttermalignitätsfällen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 7,9% von 2026 bis 2033 sein, die durch steigende gynäkologische Krebsbelastung, Verbesserung des diagnostischen Zugangs und Erweiterung der Onkologie-Behandlungsinfrastruktur in Schwellenländern getrieben wird.

- Heterologes Carcinosarkom sind der am schnellsten wachsende Typ, der eine CAGR von 7,6% registriert, was den Anstieg der verbesserten diagnostischen Fähigkeiten und das zunehmende Bewusstsein für seltene Tumorvarianten widerspiegelt.

- Das Chemotherapie-Segment dominierte die Behandlungskategorie mit einem Umsatzanteil von 46,2% im Jahr 2025, was durch seine Position als Standard-First-Line und adjuvant Behandlung für die meisten Patienten führte.

- Intravenös entfiel auf 71,8% des Marktes, bevorzugt von Krankenhäusern und Onkologie-Spezialisten aufgrund seiner Fähigkeit, hochpotenzige Chemotherapie und Immuntherapie-Agenten direkt in den Blutkreislauf zu liefern

- Das Oral-Segment ist die am schnellsten wachsende Verwaltungskategorie, mit einem CAGR von 6,9%, angetrieben durch die zunehmende Entwicklung von oralen gezielten Therapien und unterstützenden Pflegemedikamenten.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 25,72 Milliarden

- Voraussichtlicher Marktwert (2033): USD 42,56 Milliarden

- Prognose CAGR (2026–2033): 6,50%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Scope und Uterine Carcinosarcoma MarktSegment

|

Attribute |

Uterine Carcinosarkom SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Merck & Co., Inc.(US) ·Bristol-Myers Squibb Company(US) ·AstraZeneca(USK) ·Pfizer Inc(US) ·F. Hoffmann-La Roche AG(Schweiz) · Novartis AG (Schweiz) · Eli Lilly und Company (USA) · AbbVie Inc. (USA) · Johnson & Johnson Services, Inc. (USA) · Amgen Inc. (USA) · GSK plc (USA) · Sanofi (Frankreich) · Bayer AG (Deutschland) · Takeda Pharmaceutical Company Limited (Japan) · Astellas Pharma Inc. (Japan) · Daiichi Sankyo Company, Limited (Japan) · Seagen Inc. (USA) · Exelixis, Inc. (USA) · Clovis Oncology, Inc. (USA) · BeiGene Ltd. (China) |

|

Marktmöglichkeiten |

· Einführung von Präzisions-Onkologie und biomarkergetriebenen Therapien · Verlängerung der klinischen Testaktivität für seltene Gynäkologenkrebse · Erhöhung der Integration der molekularen Diagnostik bei der Profilierung von Routinekrebs |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Uterine Carcinosarcoma Markttrends

Trend: Steigende Annahme von Präzisions-Onkologie und Molekularprofilierung

Krankenhäuser und Krebszentren übernehmen zunehmend molekulare Profilierung und genomische Tests, um Uterinkarzinosomensubtypen besser einzustufen und personalisierte Behandlungsentscheidungen zu leiten. Diese Verschiebung in Richtung Präzisions-Onkologie verbessert die Früherkennungsgenauigkeit und ermöglicht eine gezieltere Therapieauswahl, insbesondere in fortgeschrittenen und wiederkehrenden Fällen. Die Integration der Sequenzierung der nächsten Generation (NGS) und biomarkerbasierten Tests unterstützt auch die klinische Studieneinschreibung und erweitert die Forschung in seltene Gebärmuttermalignitäten, während multidisziplinäre Tumorboards integrierte Daten verwenden, um die Behandlungswege zu verfeinern. So wird beispielsweise eine umfassende genomische Profilierung in endometriale Krebsmanagementprotokolle in führenden Onkologie-Instituten integriert.

Uterine Carcinosarcoma Marktdynamik

Key Market Driver: zunehmender Fokus auf fortgeschrittene Gynecologic Krebsbehandlung

Das steigende Auftreten aggressiver Gebärmutterkrebse und das wachsende Bewusstsein unter den Klinikern treiben die Nachfrage nach fortschrittlichen Behandlungsoptionen wie Kombinations-Chemotherapie, Immuntherapie und gezielten Therapieansätzen. Gesundheitssysteme priorisieren zunehmend die Frühdiagnose und multimodale Behandlungsstrategien, um die Überlebensergebnisse bei seltenen und risikoreichen gynäkologen Malignitäten zu verbessern. Pharmaunternehmen erweitern auch Onkologie-Pipelines, die sich auf seltene Gebärmuttertumoren konzentrieren, unterstützt durch die Erhöhung regulatorischer Anreize für Waisenkrebs-Medikamente. So unterstreichen laufende klinische Studien, die Immun-Checkpoint-Inhibitoren bei Gebärmutterkarzinsarkom-Patienten bewerten, diesen wachsenden Behandlungsschwerpunkt.

Schlüsselrückhaltung/Herstellung: Begrenzte Frühdiagnose und hohe Behandlungskomplexität

Eine große Herausforderung im Markt für Gebärmutterkarzinsarkom ist die Schwierigkeit, eine frühe und genaue Diagnose aufgrund ihrer Seltenheit und überlappenden histologischen Merkmale mit anderen endometrialen Krebsen zu erreichen. Der verzögerte Nachweis führt oft zu einer fortgeschrittenen Diagnose, die die Behandlungs- und Überlebensergebnisse erheblich begrenzt. Darüber hinaus erhöhen komplexe multimodale Behandlung Regime mit Operationen, Chemotherapie und Strahlung die Patientenbelastung und Gesundheitskosten. So werden viele Fälle nach unspezifischer Symptom-Präsentation noch nach der Diagnose der posthysterektomie diagnostiziert, was diagnostische Einschränkungen in Routine-Klinikeinstellungen widerspiegelt.

Marktchance: Erweiterung der Immuntherapie und klinischen Forschungsprogramme

Die zunehmende Einführung von Immuntherapie und Erweiterung von klinischen Forschungsinitiativen bietet eine starke Chance für das Marktwachstum bei der Behandlung von Uterinkarzinosomen. Pharmazeutische Unternehmen und Forschungseinrichtungen konzentrieren sich zunehmend auf seltene Tumor-spezifische Versuche, die den Zugang zu neuartigen Wirkstoffkombinationen und personalisierten Behandlungsstrategien ermöglichen. Die Entwicklung globaler klinischer Studiennetzwerke und kollaborativer Onkologie-Forschungsplattformen beschleunigt die Arzneimittelentwicklung für seltene gynäkologische Krebserkrankungen. So erweitern beispielsweise multizentrische Studien, die PD-1 und PD-L1 Inhibitoren in fortgeschrittenen endometrialen Malignitäten bewerten, therapeutische Möglichkeiten für diese Patientenpopulation.

Uterine Carcinosarcoma Markt Scope

Der Markt für Uterinkarzinosomen wird auf der Grundlage von Typ, Behandlungstyp, Verwaltungsweg, Endverbraucher und Vertriebskanal segmentiert.

- Typ

Auf Basis des Typs wird der Uterin-Carcinosarkommarkt in homologes Karzinom und heterologes Karzinom segmentiert. Das homologe Carcinosarcoma-Segment dominierte den Markt mit einem Anteil von 62,4% im Jahr 2025, aufgrund seiner höheren klinischen Prävalenz und häufigeren Diagnose in Gebärmuttermalignitätsfällen. Dieser Subtyp wird häufiger bei endometrialen Krebsfortschritten auftreten, was zu einem größeren Fokus in klinischen Forschungs- und Behandlungsprotokollen führt. Verbesserte histopathologische Techniken und molekulare Diagnostik erhöhen die Nachweisgenauigkeit für diese Art. Es ist auch reaktionsfähiger für Standard-Chemotherapie-Regime im Vergleich zu heterologen Formen und unterstützt seine klinische Dominanz. Die zunehmende Krankenhaus-basierte Fallerkennung und die Meldung von Krebsregistern stärken den Marktanteil weiter. Insgesamt, seine höhere Inzidenzrate und etablierte Behandlungspfade treiben Segmentführerschaft.

Das heterologe Carcinosarcoma-Segment soll das schnellste Wachstum mit einem CAGR von 7,6% von 2026 bis 2033 registrieren, das durch verbesserte diagnostische Fähigkeiten und steigendes Bewusstsein für seltene Tumorvarianten angetrieben wird. Dieser Subtyp wird zunehmend durch fortgeschrittene molekulare Profilierung und immunhistochemische Tests identifiziert. Das wachsende Forschungsinteresse an aggressiven und behandlungsbeständigen Tumoren unterstützt die klinische Studienerweiterung. Es erfordert oft komplexere Behandlungsansätze, die Innovationen in gezielten und kombinierten Therapien vorantreiben. Die zunehmende Investition in die seltene Krebsforschung beschleunigt das Segmentwachstum weiter. Darüber hinaus verbessern verbesserte Pathologie-Reporting-Standards die Erfassungsraten weltweit.

- nach Behandlungsart

Auf Basis des Behandlungstyps wird der Uterin-Carcinosarkommarkt in Chemotherapie, Immuntherapie, gezielte Therapie, Hormontherapie und Brachytherapie segmentiert. Das Chemotherapie-Segment dominierte den Markt mit einem Anteil von 46,2% im Jahr 2025, aufgrund seiner Position als Standard Erst- und Nebenbehandlung für die meisten Patienten. Platinbasierte Kombinationsregime bleiben in der klinischen Praxis weit verbreitet. Krankenhäuser verlassen sich aufgrund etablierter Behandlungsrichtlinien und Verfügbarkeit in den Gesundheitssystemen stark auf die Chemotherapie. Es wird oft mit einer Operation kombiniert, um die Überlebensergebnisse in fortgeschrittenen Fällen zu verbessern. Eine starke Rückerstattungsunterstützung in den entwickelten Märkten hält seine Dominanz weiter an. Trotz Toxizitätsbedenken verstärkt seine bewährte Wirksamkeit bei aggressiven Tumoren ihre weit verbreitete Anwendung.

Das Immuntherapie-Segment wird mit einem CAGR von 8,3% von 2026 bis 2033 am schnellsten wachsen, angetrieben durch die Erhöhung der klinischen Versuche, Immun-Checkpoint-Inhibitoren bei seltenen gynäkologischen Krebsen zu bewerten. In PD-1/PD-L1 Inhibitoren werden Behandlungsmöglichkeiten für feuerfeste Fälle erweitert. Kombinationstherapien mit Immuntherapie und Chemotherapie gewinnen Traktion in Onkologie-Pipelines. Der Fokus auf Präzisionsmedizin beschleunigt die Adoption in spezialisierten Krebszentren. Regulatorische Anreize für Waisen-Onkologie-Medikamente fördern die Entwicklung. Die Erweiterung der biomarkerbasierten Patientenauswahl verbessert die Behandlungseffizienz und Aufnahme.

- Durch die Route der Verwaltung

Der Uterine Carcinosarcoma Market wird auf der Grundlage des Verwaltungsweges in orale, intravenöse und andere Segmente unterteilt. Das Segment Intravenous dominierte den Markt mit einem Anteil von 71,8% im Jahr 2025, da die meisten Chemotherapie- und Immuntherapie-Agenten durch IV-Infusion verabreicht werden. Diese Route gewährleistet eine schnelle Medikamentenabgabe und eine kontrollierte Dosierung in Krankenhauseinstellungen. Onkologie-Behandlungsprotokolle für Gebärmutterkarzinom verlassen sich stark auf IV-basierte Kombinationsregime. Die Krankenhausinfrastruktur ist gut ausgestattet für infusionsbasierte Krebstherapien und unterstützt ihre Dominanz. Die IV-Administration ermöglicht auch eine enge Überwachung von Nebenwirkungen bei risikoreichen Patienten. Die Schwere der Erkrankung verstärkt die Notwendigkeit einer kontrollierten Krankenhausbehandlungslieferung.

Das Oral-Segment soll mit einem CAGR von 6,9 % von 2026 bis 2033 am schnellsten wachsen und wird durch die zunehmende Entwicklung von oralen gezielten Therapien und unterstützenden Pflegemedikamenten angetrieben. Die orale Verabreichung verbessert den Patientenkomfort und reduziert die Krankenhausabhängigkeit. Fortschritte in der Arzneimittelformulierung ermöglichen eine bessere Bioverfügbarkeit von Onkologie-Medikamenten. Die zunehmende Einführung von Ambulanzmodellen unterstützt das Segmentwachstum. Patienten mit Langzeitpflegetherapie bevorzugen zunehmend orale Medikamente. Die Ausweitung der Pipeline an oralen Kinaseinhibitoren beschleunigt die Adoption weiter.

- Von End-Users

Auf Basis von Endverbrauchern wird der Uterine Carcinosarcoma Market in Krankenhäuser, Heimpflege, Spezialzentren und andere segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 64,5% im Jahr 2025, aufgrund der Verfügbarkeit von fortgeschrittenen Onkologie-Infrastruktur und multidisziplinären Behandlungsteams. Die meisten Operationen, Chemotherapie und Strahlentherapien werden im Krankenhaus durchgeführt. Krankenhäuser dienen auch als primäre Zentren für die Krebsdiagnose und Inszenierung. Hoher Patientenzufluss und starke Rückerstattungsrahmen unterstützen die Segmentherrschaft. Die Integration von diagnostischen und therapeutischen Dienstleistungen erhöht die Behandlungseffizienz. Die Anforderungen an das Krankheitsmanagement verstärken die Krankenhauspräferenz weiter.

Das Segment Specialty Centres wird mit einem CAGR von 7,8% von 2026 bis 2033 am schnellsten wachsen, angetrieben durch steigende Nachfrage nach spezialisierter Onkologieversorgung. Diese Zentren bieten spezialisierte Expertise in seltenen und aggressiven Krebserkrankungen wie Gebärmutterkarzinom. Die zunehmende Annahme von Präzisionsmedizin und klinische Studienbeteiligung erhöht ihre Rolle. Patienten bevorzugen Spezialzentren für fortgeschrittene Behandlungsoptionen und verbesserte Ergebnisse. Die zunehmenden Investitionen in krebsspezifische Gesundheitsinfrastruktur unterstützen den Ausbau. Auch die Zusammenarbeit mit Pharmaunternehmen für Forschungsprogramme beschleunigt das Wachstum.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Uterine Carcinosarcoma Market in die Krankenhaus-Apotheke, Online-Apotheke und Einzelhandels-Apotheke segmentiert. Das Segment Hospital Pharmacy dominierte den Markt mit einem Anteil von 68,9% im Jahr 2025, da die meisten Onkologie-Medikamente direkt innerhalb der Krankenhausbehandlungseinstellungen ausgegeben werden. Kostengünstige Chemotherapie- und Immuntherapie-Medikamente werden typischerweise unter strenger medizinischer Aufsicht verabreicht. Krankenhaus-Apotheken gewährleisten kontrollierte Lagerung, Dosiergenauigkeit und Einhaltung von Behandlungsprotokollen. Eine starke Integration mit stationärer und ambulanter Onkologie unterstützt Dominanz. Der Notfallzugang zu kritischen Krebsmedikamenten verstärkt diesen Kanal weiter. Institutionellen Beschaffungssysteme stärken auch ihre führende Position.

Das Segment Online Pharmacy wird mit einem CAGR von 2026 bis 2033 mit einem CAGR von 8,1 % am schnellsten wachsen, was durch eine zunehmende Digitalisierung von Gesundheitsdienstleistungen bedingt ist. Die zunehmende Übernahme der teleonkologischen und hausbasierten Betreuung unterstützt die Nachfrage. Patienten bevorzugen bequeme Medikamentenlieferung und Nachfülloptionen für Wartungstherapien. Die Erweiterung der regulierten E-Apothekenplattformen verbessert die Zugänglichkeit und Sicherheit. Das zunehmende Eindringen von digitalen Gesundheitsökosystemen beschleunigt das Wachstum. Dennoch begrenzen strenge Regulierungsrahmen die vollständige Annahme von Onkologie-Medikamenten.

Uterine Carcinosarcoma Markt Regionale Analyse

Nordamerika dominierte den Uterine Carcinosarcoma Markt mit dem größten Umsatzanteil von 38,6% im Jahr 2025, unterstützt durch fortgeschrittene Onkologie-Infrastruktur, hohe Diagnoseraten und starke Präsenz spezialisierter Krebszentren. Die Region profitiert auch von einer weit verbreiteten Annahme von Präzisionsmedizinansätzen, einer starken klinischen Testaktivität für seltene Gebärmutterkrebse und einer hohen Zugänglichkeit für fortgeschrittene diagnostische Werkzeuge wie molekulare und genetische Tests. Der zunehmende Fokus auf immuntherapiebasierten Behandlungsstrategien und etablierten Rückerstattungssystemen verstärkt weiterhin die Führungsposition Nordamerikas im globalen Markt.

U.S. Uterine Carcinosarcoma Market Insight

Der US-amerikanische Markt für Gebärmutterkarzinsarkom zeigt ein stetiges Wachstum aufgrund des steigenden Auftretens aggressiver endometrialer Krebserkrankungen, der starken Annahme fortgeschrittener Onkologiediagnostik und der zunehmenden Verfügbarkeit von präzisionsmedizinischen Behandlungsoptionen. Die etablierte Gesundheitsinfrastruktur des Landes sowie die weit verbreitete Nutzung von molekularer Profilierung, Immuntherapie und gezielter Therapie treibt die Nachfrage in Krankenhäusern und Spezialkrebszentren. Darüber hinaus konzentrieren sich starke klinische Studienaktivitäten auf seltene gynäkologische Krebserkrankungen und ein hohes Bewusstsein für die Frühkrebserkennung beschleunigen die Markterweiterung in den USA.

Europa Uterine Carcinosarcoma Markt Insight

Der Markt für uterine carcinosarcoma in Europa ist nach wie vor ein bedeutender Beitrag zum weltweiten Umsatz, der durch starke öffentliche Gesundheitssysteme, zunehmende Krebs-Screening-Programme und zunehmende Einführung fortschrittlicher Behandlungsprotokolle angetrieben wird. Die weit verbreitete Nutzung der multidisziplinären Onkologieversorgung und der Ausbau des Zugangs zu biomarkerbasierten Diagnostik unterstützen das Marktwachstum in der gesamten Region. Die zunehmende Investition in die seltene Krebsforschung, verbunden mit der steigenden Einführung von Immuntherapie und gezielten Therapien, verstärkt die Position Europas im Uterine Carcinosarcoma Markt.

U.K. Uterine Carcinosarcoma Market Insight

Der U.K.-Uterin-Carcinosarkom-Markt erlebt ein stetiges Wachstum, unterstützt durch steigende Fokus auf gynäkologisches Krebsbewusstsein, erweiterte NHS-Krebsversorgungsprogramme und zunehmende Akzeptanz von Präzisions-Onkologie-Ansätzen. Die zunehmende Nutzung genomischer Test- und fortschrittlicher Bildgebungstechnologien verbessert die Frühdiagnose- und Behandlungsplanung. Die Teilnahme an internationalen klinischen Studien und starken Forschungskooperationsnetzwerken verbessert zudem den Zugang zu innovativen Therapien und positioniert die U.K. als wichtiger Beitrag zum seltenen Gebärmutterkrebsmanagement.

Deutschland Uterine Carcinosarcoma Market Insight

Der Markt für Gebärmutterkarzinsarkom wächst aufgrund der fortschrittlichen Gesundheitsinfrastruktur, des starken Onkologie-Forschungsökosystems und der zunehmenden Einführung personalisierter Krebsbehandlungsstrategien stetig. Führende Krebszentren integrieren aktiv molekulare Diagnostik und multimodale Behandlungsansätze für seltene Gebärmuttermalignitäten. Kontinuierliche Fortschritte in der Immuntherapieforschung sowie eine starke staatliche Unterstützung für Onkologieinnovationen und klinische Studien treiben das Marktwachstum in Deutschland weiter voran.

Asien-Pazifik Uterine Carcinosarcoma Markt Insight

Der asiatisch-pazifische uterine carcinosaroma Markt wird erwartet, dass schnelles Wachstum, angetrieben durch die Erhöhung der gynäkologischen Krebsbelastung, die Verbesserung der Gesundheitsinfrastruktur und die zunehmende Annahme fortgeschrittener Onkologie-Diagnostik in Ländern wie China, Indien und Japan. Die zunehmende Sensibilisierung für die Früherkennung von Krebs, die Ausweitung des Zugangs zu spezialisierten Behandlungszentren und die Erhöhung der Investitionen in die Präzisionsmedizin unterstützen die regionale Markterweiterung. Darüber hinaus beschleunigen die klinische Forschung und die Verbesserung der Verfügbarkeit von immuntherapiebasierten Behandlungen das Wachstum in der gesamten Region.

Japan Uterine Carcinosarcoma Markt Insight

Der Japan-Uterin-Carcinosarkom-Markt zeigt durch starke Betonung auf fortgeschrittene Krebsforschung, hohe Akzeptanz der molekularen Diagnostik und zunehmende Verwendung von Präzisions-Onkologie-Ansätzen ein konsistentes Wachstum. Führende Krankenhäuser und Forschungsinstitute integrieren aktiv genomische Tests und gezielte Therapien in Behandlungsprotokolle für seltene Gynäkologenkrebse. Darüber hinaus unterstützt Japans starker Fokus auf Innovation in der Immuntherapie und strukturierten Krebsversorgungssystemen die Marktentwicklung weiter.

China Uterine Carcinosarcoma Markt Insight

Der China-Uterin-Carcinosarkom-Markt wächst rasant, angetrieben durch steigende Auftreten von Gynäkologen-Krebsen, Erweiterung der Onkologie-Infrastruktur und zunehmende Einführung fortschrittlicher Diagnostik- und Behandlungstechnologien. Regierungsinitiativen zur Verbesserung der Krebs-Screening-Programme und zur Stärkung der Krankenhausfähigkeiten erhöhen die Früherkennungsraten. Darüber hinaus stellen die wachsenden Investitionen in die Immuntherapieforschung, die Ausweitung der klinischen Studien und die zunehmende Zugänglichkeit der Präzisionsmedizin China als einer der am schnellsten wachsenden Märkte für Gebärmutterkarzinsarkom weltweit vor.

Uterine Carcinosarcoma Marktanteil

Die uterine carcinosarcoma-Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- Merck & Co., Inc. (USA)

- Bristol-Myers Squibb Company (USA)

- AstraZeneca (USA)

- Pfizer Inc. (USA)

- Hoffmann-La Roche AG (Schweiz)

- Novartis AG (Schweiz)

- Eli Lilly und Company (USA)

- AbbVie Inc. (USA)

- Johnson & Johnson Services, Inc. (USA)

- Amgen Inc. (USA)

- GSK plc (USA)

- Sanofi (Frankreich)

- Bayer AG (Deutschland)

- Takeda Pharmaceutical Company Limited (Japan)

- Astellas Pharma Inc. (Japan)

- Daiichi Sankyo Company, Limited (Japan)

- Seagen Inc. (USA)

- Exelixis, Inc. (USA)

- Clovis Oncology, Inc. (USA)

- BeiGene Ltd. (China)

Neueste Entwicklungen im Uterine Carcinosarcoma Markt

- Im März 2026 berichteten klinische Forschungsprogramme in der Frühphase, dass erfreuliche Ergebnisse aus Kombinations-Immuntherapie-Studien mit Pembrolizumab in wiederkehrenden gynäkologischen Krebsen, einschließlich endometrialer Malignitäten, berichtete. Phase-I-Daten zeigten dauerhafte Reaktionen bei schwer vorbehandelten Patienten und unterstützten die kontinuierliche Erkundung immunbasierter Kombinationsregime für seltene Gebärmutterkrebse wie Karzinosarkom, wo Behandlungsoptionen begrenzt bleiben und Überlebensergebnisse schlecht bleiben

- Im Mai 2025, Journal of Clinical Oncology präsentierte Daten über pembrolizumab plus lenvatinib in fortgeschrittenem oder wiederkehrendem Uterinkarzinom, zeigt klinische Aktivität in einer seltenen Krebspopulation mit historisch schlechten Prognosen. Die Studie berichtete objektive Reaktionen und Progressionskontrolle in einer Teilmenge von Patienten, die das Potenzial der Kombinations-Immuntherapie bei behandlungsresistenten Gebärmuttermalignitäten stärken und die laufende klinische Studienerweiterung unterstützen

- Im Oktober 2024 veröffentlichten Gynecologic Oncology Reports klinische Nachweise über die Kombination von Lenvatinib und Pembrolizumab bei Patienten mit Gebärmutterkarzinom, was die Effektivität der realen Welt in schwer vorbehandelten Fällen hervorhebt. Die Studie zeigte messbare Tumorreaktionen und überschaubare Sicherheitsprofile und unterstützte die wachsende Rolle von Immun-Checkpoint-Inhibitor-Kombinationen in seltenen und aggressiven Gebärmutterkrebsen mit eingeschränkten Behandlungsoptionen

- Im Juni 2024, U.S. FDA, eine führende Regulierungsbehörde in Onkologie-Therapien, zugelassene Pembrolizumab (Keytruda) in Kombination mit Chemotherapie (Carboplatin und Paclitaxel) für primäre fortgeschrittene oder rezidive endometriales Karzinom, die Gebärmutterkarzinompatienten unter breiteren klinischen Praxisrichtlinien umfasst. Die Genehmigung basierte auf dem KEYNOTE-868/NRG-GY018 Phase-III-Studie zeigt eine signifikante progressionsfreie Überlebensverbesserung in MMR-Untergruppen und markiert eine große Verschiebung in Richtung immuntherapiebasierter Erstlinienbehandlungsstrategien bei aggressiven Gebärmutterkrebsen

- Im Juni 2024 betonten mehrere internationale Onkologie-Verbande eine erweiterte Adoption von PD-1 Inhibitor-basierten Regimen in endometrialen Krebsen nach FDA-Zulassungsaktualisierungen. Klinische Studienergebnisse von KEYNOTE-868 zeigten eine signifikante Verringerung des Risikos von Krankheitsfortschritt oder -tod, beschleunigte Integration der Immuntherapie in Standardbehandlungspfade, die auch die uterine Carcinosarkom-Management durch überlappende Behandlungsprotokolle in fortgeschrittenen Uterinmalignitäten umfassen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.