Global Uv Adhesive Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.35 Billion

USD

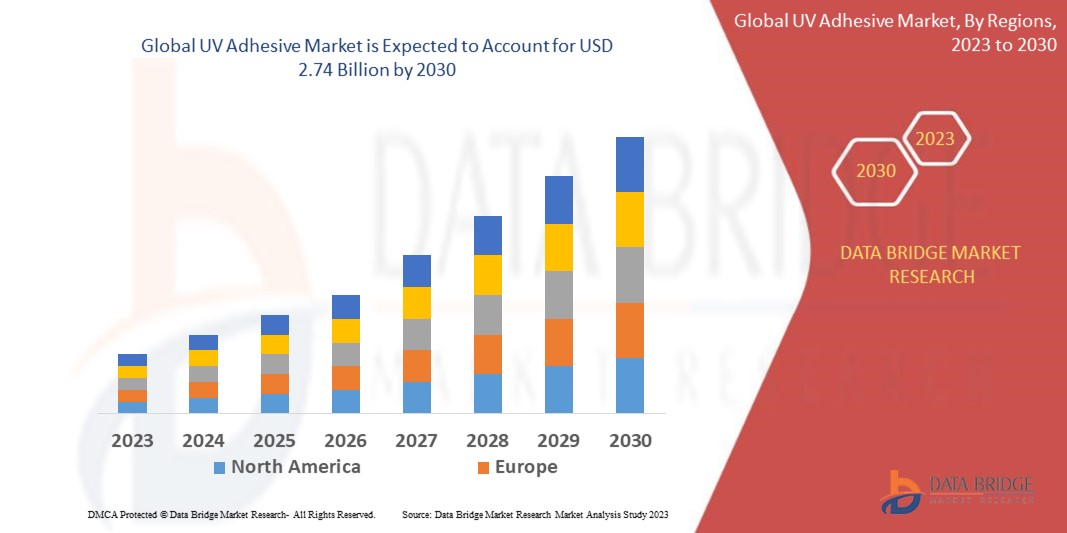

2.74 Billion

2022

2030

USD

1.35 Billion

USD

2.74 Billion

2022

2030

| 2023 –2030 | |

| USD 1.35 Billion | |

| USD 2.74 Billion | |

| % | |

|

Globaler Markt für UV-Klebstoffe, nach Produkttyp (Epoxid, Acryl, Cyanacrylat, Silikon , Polyurethan), Anwendung (Glasverklebung, Elektronik, Verpackung und Laminierung, Medizin und Pharmazie, industrielle Anwendung), Endbenutzer (Medizin, Elektronik, Transport, industrielle Montage) – Branchentrends und Prognose bis 2030.

UV-Klebstoff-Marktanalyse und -größe

Eine Art strahlungshärtender Klebstoffe sind UV-Klebstoffe, die unter Einwirkung elektromagnetischer Strahlung, zu der auch sichtbares Licht und Elektronenstrahlen gehören, schnell aushärten. UV-Klebstoffe bieten eine hervorragende Haftung auf einer Reihe von Materialien, darunter Papier, Kunststoff, Metall und Holz. Bei der Anwendung entstehen kaum bis keine Emissionen flüchtiger organischer Verbindungen.

Data Bridge Market Research analysiert, dass der Markt für UV-Klebstoffe, der im Jahr 2022 1,35 Milliarden US-Dollar betrug, bis 2030 auf 2,74 Milliarden US-Dollar anwachsen und im Prognosezeitraum voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 9,3 % verzeichnen wird. „Acryl“ dominiert das Produktsegment des UV-Klebstoffmarktes, da es schneller aushärtet, weniger empfindlich auf die Oberflächenvorbereitung reagiert und mehr Arten von Materialien klebt. Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen von Lieferkette und Nachfrage.

Marktumfang und -segmentierung für UV-Klebstoffe

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2023 bis 2030 |

|

Basisjahr |

2023 |

|

Historische Jahre |

2021 (Anpassbar auf 2015–2020) |

|

Quantitative Einheiten |

Umsatz in Millionen USD, Mengen in Einheiten, Preise in USD |

|

Abgedeckte Segmente |

Produkttyp (Epoxid, Acryl, Cyanacrylat, Silikon, Polyurethan ), Anwendung (Glasverklebung, Elektronik, Verpackung und Laminierung, Medizin und Pharmazie, industrielle Anwendung), Endbenutzer (Medizin, Elektronik, Transport, industrielle Montage) |

|

Abgedeckte Länder |

USA, Kanada, Mexiko, Brasilien, Argentinien, Restliches Südamerika, Deutschland, Frankreich, Italien, Großbritannien, Belgien, Spanien, Russland, Türkei, Niederlande, Schweiz, Restliches Europa, Japan, China, Indien, Südkorea, Australien, Singapur, Malaysia, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum, Vereinigte Arabische Emirate, Saudi-Arabien, Ägypten, Südafrika, Israel, Restlicher Naher Osten und Afrika |

|

Abgedeckte Marktteilnehmer |

3M (USA), Henkel AG & Co. KGaA (Deutschland), HB Fuller Company (USA), Permabond LLC (USA), BASF SE (Deutschland), Dow (USA), Cartell (UK) Ltd (UK), Panacol-Elosol GmbH (Deutschland), Excelitas Technologies Corp. (USA), DELO Industrial Adhesives (USA), Dymax (USA), Ashland (USA), Sika AG (Schweiz), Bostik (Frankreich), Epoxy Technology, Inc. (USA), Loxeal Srl (Italien) und Fasto Advance Adhesives Technologies (Australien) und andere |

|

Marktchancen |

|

Marktdefinition

UV-Klebstoffe werden häufig zum präzisen Ausrichten und Platzieren von Teilen verwendet. Diese Substanzen können sowohl für temporäre als auch für strukturelle Verbindungen eingesetzt werden. Zu den vergleichbaren und unähnlichen Substraten, die mit UV-härtenden Klebstoffen verbunden werden können, gehören Metalle, Gummi, Glas, Keramik und Polymere wie Polycarbonate , Acryl und Phenole. Optische Klarheit und Lichtdurchlässigkeit, Dimensionsstabilität, minimale Schrumpfung sowie Beständigkeit gegen Chemikalien , Kraftstoffe, Lösungsmittel und Feuchtigkeit sind Merkmale bestimmter Typen. Um den strengen Anforderungen der Endverbraucher gerecht zu werden, bieten UV-Klebstoffe Schutz vor Umwelteinflüssen.

Globale Marktdynamik für UV-Klebstoffe

Treiber

- Steigende Nachfrage und Einsatz von UV-Klebstoffen

Der Markt wächst aufgrund der steigenden Nachfrage nach UV-Klebstoffen, die sich durch schnelle Trocknungszeiten, starke Haftung und reduzierte VOC-Emissionen auszeichnen. Es wird erwartet, dass der Markt aufgrund zunehmender Umweltbedenken und strengerer VOC-Emissionsvorschriften weiter wachsen wird. Die Nachfrage nach UV-Klebstoffen dürfte durch das wachsende Bewusstsein für die schädlichen Auswirkungen von UV-Strahlung auf die menschliche Haut angetrieben werden. Der Markt für UV-Klebstoffe wird voraussichtlich wachsen, da Solardächer und andere umweltfreundliche Produkte immer häufiger zum Einsatz kommen.

- Die Verbreitung neuer Klebstofftechnologien

Einer der Hauptgründe für die steigende Nachfrage nach UV-beständigen Klebstoffen ist deren Einsatz in elektronischen Bauteilen und anderen sensiblen Bereichen. Darüber hinaus kommen diese Klebstoffe in verschiedenen Bereichen zum Einsatz, beispielsweise im Dachdecker-, Bootsbau und in der Fensterverglasung. UV-Klebstoffe sind für den Einsatz in Kontaktlinsen bzw. medizinischen Implantaten zugelassen. Diese Anwendungen dürften das Wachstum des UV-Klebstoffmarktes in den nächsten Jahren vorantreiben.

Gelegenheiten

- Steigende Nachfrage von Industrieunternehmen nach Hightech-Maschinen und -Geräten

Darüber hinaus werden die technologische Entwicklung und die steigende Nachfrage nach elektronischen Geräten, um die wachsende Marktnachfrage zu decken, sowie die industriellen Anwendungen verbesserter und übernommener LED-UV-Lampen den Marktteilnehmern von 2023 bis 2030 lukrative Möglichkeiten bieten. Darüber hinaus wird die steigende Nachfrage von Industrieunternehmen nach Hightech-Maschinen und -Geräten das zukünftige Wachstum des UV-Klebstoffmarktes weiter vorantreiben.

Einschränkungen/Herausforderungen

- Einfacher Zugang zu günstigen und effizienten Ersatzklebstoffen

Das Marktwachstum wird voraussichtlich durch die geringe Verfügbarkeit effektiver alternativer Klebstoffe zu niedrigen Preisen eingeschränkt. UV-Klebstoffe können durch eine Vielzahl kostengünstiger, leicht erhältlicher Ersatzstoffe ersetzt werden. Dieser Faktor behindert das Marktwachstum. Da UV-Klebstoffe noch relativ neu und am Markt noch nicht weit verbreitet sind, mangelt es in Entwicklungsländern an Wissen über sie, was sich erheblich auf die Nachfrage auswirkt.

Dieser Marktbericht für UV-Klebstoffe enthält Details zu aktuellen Entwicklungen, Handelsbestimmungen, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierung, Marktanteilen, dem Einfluss inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neue Umsatzfelder, Änderungen der Marktregulierung, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und -dominanz, Produktzulassungen, Produkteinführungen, geografische Expansion und technologische Innovationen. Für weitere Informationen zum UV-Klebstoffmarkt kontaktieren Sie Data Bridge Market Research für ein Analysten-Briefing. Unser Team unterstützt Sie bei fundierten Marktentscheidungen für Ihr Marktwachstum.

Jüngste Entwicklungen

-

Im Januar 2023 kündigten The Dow und Last Mile Education Fund einen gemeinsamen Fonds an, der in einkommensschwache Studierende investieren soll, die kurz vor dem Abschluss ihrer Fertigungs- und Handwerksprogramme an Einrichtungen in Dow-Gemeinden stehen.

-

Im Februar 2022 schloss Arkema, die Muttergesellschaft von Bostik, die Übernahme von Permoseal ab und stärkte seine Position im Klebstoffbereich in Südafrika.

Globaler Marktumfang für UV-Klebstoffe

Der UV-Klebstoffmarkt ist nach Produkttyp, Anwendung und Endverbraucher segmentiert. Das Wachstum dieser Segmente hilft Ihnen, schwach wachsende Branchensegmente zu analysieren und bietet den Nutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen helfen, strategische Entscheidungen zur Identifizierung der wichtigsten Marktanwendungen zu treffen.

Produkttyp

- Epoxid

- Acryl

- Cyanacrylat

- Silikon

- Polyurethan

Anwendung

- Glasverklebung

- Elektronik

- Verpacken und Laminieren

- Medizin & Pharma

- Industrielle Anwendung

Endbenutzer

- Medizinisch

- Elektronik

- Transport

- Industrielle Montage

Globaler UV-Klebstoffmarkt – Regionale Analyse/Einblicke

Der Markt für UV-Klebstoffe wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Produkttyp, Anwendung und Endbenutzern bereitgestellt, wie oben erwähnt.

Die im Marktbericht zum UV-Klebstoff abgedeckten Länder sind die USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, die Niederlande, die Schweiz, Belgien, Russland, Italien, Spanien, die Türkei, das übrige Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, die Philippinen, der übrige asiatisch-pazifische Raum (APAC) in der Region Asien-Pazifik (APAC), Saudi-Arabien, die Vereinigten Arabischen Emirate, Israel, Ägypten, Südafrika, der übrige Nahe Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und der übrige Südamerika als Teil Südamerikas.

Nordamerika wird voraussichtlich den Markt hinsichtlich Marktanteil und Umsatz dominieren und seine Dominanz im Prognosezeitraum 2023–2030 weiter ausbauen. Steigende Investitionen und die wachsende Nachfrage nach hochtechnologischer medizinischer Ausrüstung dürften das Marktwachstum ankurbeln.

Der Länderteil des Berichts enthält zudem Informationen zu einzelnen marktbeeinflussenden Faktoren und regulatorischen Änderungen im Inland, die sich auf aktuelle und zukünftige Markttrends auswirken. Datenpunkte wie die Analyse der vor- und nachgelagerten Wertschöpfungskette, technische Trends, die Fünf-Kräfte-Analyse nach Porter sowie Fallstudien dienen unter anderem der Prognose des Marktszenarios für einzelne Länder. Auch die Präsenz und Verfügbarkeit globaler Marken und die damit verbundenen Herausforderungen aufgrund starker oder geringer Konkurrenz durch lokale und inländische Marken, die Auswirkungen inländischer Zölle und Handelsrouten werden bei der Prognoseanalyse der Länderdaten berücksichtigt.

Wettbewerbsumfeld und globale Analyse der Marktanteile von UV-Klebstoffen

Die Wettbewerbslandschaft des UV-Klebstoffmarktes bietet detaillierte Informationen zu den Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -breite sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf den Fokus der Unternehmen im UV-Klebstoffmarkt.

Zu den wichtigsten Akteuren auf dem Markt für UV-Klebstoffe zählen:

- 3M (USA)

- Henkel AG & Co. KGaA (Deutschland)

- HB Fuller Company. (USA)

- Permabond LLC (USA)

- BASF SE (Deutschland)

- Dow (USA)

- Cartell (UK) Ltd (Großbritannien)

- Panacol-Elosol GmbH (Deutschland)

- Excelitas Technologies Corp. (USA)

- DELO Industrieklebstoffe (USA)

- Dymax (USA)

- Ashland. (USA)

- Sika AG (Schweiz)

- Bostik (Frankreich)

- Epoxy Technology, Inc. (USA)

- Loxeal Srl (Italien)

- Fasto Advance Adhesives Technologies. (Australien)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den globalen UV-Klebstoffmarkt

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGROßE FÜR UV-KLEBSTOFFE

2.3 LIEFERANTENPOSITIONIERUNGSRASTER

2.4 ABGEDECKTE MÄRKTE

2.5 GEOGRAFISCHER UMFANG

2,6 JAHRE FÜR DIE STUDIE

2.7 FORSCHUNGSMETHODIK

2.8 TECHNOLOGIE-LEBENSLINIENKURVE

2.9 MULTIVARIATE MODELLIERUNG

2.1 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.11 DBMR-MARKTPOSITIONSRASTER

2.12 Marktanwendungs-Abdeckungsraster

2.13 DBMR-MARKT-HERAUSFORDERUNGSMATRIX

2.14 DATEN IMPORTIEREN UND EXPORTIEREN

2.15 SEKUNDÄRQUELLEN

2.16 GLOBALER MARKT FÜR UV-KLEBSTOFFE: FORSCHUNGSÜBERSICHT

2.17 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 ROHSTOFFABDECKUNG

5.2 TECHNOLOGISCHER FORTSCHRITT DURCH HERSTELLER

5.3 PORTERS FÜNF KRÄFTE

5.4 Kriterien für die Lieferantenauswahl

5.5 WERTSCHÄTZUNGSKETTENANALYSE

5.6 PESTEL-ANALYSE

5.7 REGULIERUNGSABDECKUNG

5.7.1 PRODUKTCODES

5.7.2 ZERTIFIZIERTE STANDARDS

5.7.3 SICHERHEITSSTANDARDS

5.7.3.1. MATERIALHANDHABUNG UND -LAGERUNG

5.7.3.2. TRANSPORT UND VORSICHTSMASSNAHMEN

5.7.3.3. HARAD-IDENTIFIZIERUNG

6 PREISANALYSE

7 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

8 LIEFERKETTENANALYSE

8.1 ÜBERSICHT

8.2 LOGISTIKKOSTENSZENARIO

8.3 Bedeutung der Logistikdienstleister

9 KLIMAWANDELSZENARIO

9.1 UMWELTBEDENKEN

9.2 Reaktion der Industrie

9.3 DIE ROLLE DER REGIERUNG

9.4 ANALYSTENEMPFEHLUNGEN

10 AUSWIRKUNGEN DER WIRTSCHAFTLICHEN VERLANGSAMUNG

10.1 AUSWIRKUNGEN AUF DIE PREISE

10.2 AUSWIRKUNGEN AUF DIE LIEFERKETTE

10.3 AUSWIRKUNGEN AUF DEN VERSAND

10.4 AUSWIRKUNGEN AUF DIE NACHFRAGE

10.5 AUSWIRKUNGEN AUF STRATEGISCHE ENTSCHEIDUNGEN

11 LIEFERKETTENANALYSE

11.1 ÜBERSICHT

11.2 LOGISTIKKOSTENSZENARIO

11.3 Bedeutung der Logistikdienstleister

12 GLOBALER MARKT FÜR UV-KLEBSTOFFE, NACH HARZ, 2018–2032 (MILLIONEN USD) (VOLUMEN)

12.1 ÜBERSICHT

12.2 Acrylbasiert

12.3 Epoxidharzbasiert

12.4 CYANACRYLAT-BASIERT

12.5 SILIKONBASIERT

12.6 AUF POLYURETHANBASIS

12.7 SONSTIGES

13 GLOBALER MARKT FÜR UV-KLEBSTOFFE, NACH SUBSTRAT, 2018–2032 (MILLIONEN USD)

13.1 ÜBERSICHT

13.2 GLAS

13.3 KUNSTSTOFF

13.3.1 KUNSTSTOFF, NACH ART

13.3.1.1. ACRYL (PMMA - POLYMETHYLMETHACRYLAT)

13.3.1.2. POLYCARBONAT (PC)

13.3.1.3. POLYVINYLCHLORID (PVC)

13.3.1.4. ABS (ACRYLNITRIL-BUTADIEN-STYROL)

13.3.1.5. POLYURETHAN (PU)

13.3.1.6. PET (POLYETHYLENTEREPHTHALAT)

13.4 METALL

13.4.1 METALL, NACH ART

13.4.1.1. EDELSTAHL

13.4.1.2. ALUMINIUM

13.4.1.3. KUPFER

13.4.1.4. TITAN

13.4.1.5. NICKEL

13.4.1.6. SONSTIGES

13.5 HOLZ

13.6 GUMMI

13.6.1 GUMMI, NACH TYP

13.6.1.1. ACRYLKAUTSCHUK (ACM)

13.6.1.2. NITRILKAUTSCHUK (NBR)

13.6.1.3. SILIKONKAUTSCHUK

13.6.1.4. STYROL-BUTADIEN-KAUTSCHUK (SBR)

13.6.1.5. Polyurethan (PU)-Elastomere

13.7 KERAMIK

14 GLOBALER MARKT FÜR UV-KLEBSTOFFE, NACH TECHNOLOGIE, 2018–2032 (MILLIONEN USD)

14.1 ÜBERSICHT

14.2 LAMPENHÄRTUNG

14.3 LED-HÄRTUNG

15 GLOBALER MARKT FÜR UV-KLEBSTOFFE, NACH ENDVERWENDUNG, 2018–2032 (MILLIONEN USD)

15.1 ÜBERSICHT

15.2 ELEKTRONIK

15.2.1 ELEKTRONIK, NACH ANWENDUNG

15.2.1.1. Schutzlackierung von Leiterplatten (PCB)

15.2.1.2. Verkleben und Versiegeln von Displays

15.2.1.2.1. LCD

15.2.1.2.2. OLED

15.2.1.2.3. TOUCHSCREENS

15.2.1.3. Verbinden elektronischer Komponenten

15.2.1.4. Drahtheftung, Matrizen- und Stiftbefestigungen

15.2.1.5. REPARATUR UND WARTUNG

15.2.2 ELEKTRONIK, DURCH HARZ

15.2.2.1. Acrylbasiert

15.2.2.2. Epoxidharzbasiert

15.2.2.3. Cyanoacrylat-basiert

15.2.2.4. SILIKONBASIERT

15.2.2.5. AUF POLYURETHANBASIS

15.2.2.6. SONSTIGES

15.3 MEDIZINISCH

15.3.1 MEDIZINISCH, NACH ANWENDUNG

15.3.1.1. SPRITZEN UND KATHETER

15.3.1.2. HÖRGERÄTE

15.3.1.3. ENDOSKOPE

15.3.1.4. Blutsauerstoffspender

15.3.1.5. FILTER

15.3.1.6. Dialysegeräte

15.3.1.7. ANGIOPLASTIE-ZUBEHÖR

15.3.1.8. SCHLAUCHDRAINAGESETS

15.3.1.9. FÜHRUNGSDRAHTSPITZEN

15.3.1.10. SONSTIGES

15.3.2 MEDIZINISCH, DURCH HARZ

15.3.2.1. Acrylbasiert

15.3.2.2. Epoxidharzbasiert

15.3.2.3. Cyanoacrylat-basiert

15.3.2.4. SILIKONBASIERT

15.3.2.5. AUF POLYURETHANBASIS

15.3.2.6. SONSTIGES

15.4 OPTISCH

15.4.1 OPTISCH, NACH ANWENDUNG

15.4.1.1. LINSENMONTAGE

15.4.1.2. GLASFASERVERBINDUNGEN

15.4.1.3. PRISMA-BINDUNG

15.4.1.4. BRILLENHERSTELLUNG

15.4.1.5. Reparatur optischer Geräte

15.4.1.6. SONSTIGES

15.4.2 OPTISCH, DURCH HARZ

15.4.2.1. Acrylbasiert

15.4.2.2. Epoxidharzbasiert

15.4.2.3. Cyanoacrylat-basiert

15.4.2.4. SILIKONBASIERT

15.4.2.5. AUF POLYURETHANBASIS

15.4.2.6. SONSTIGES

15.5 LUFT- UND RAUMFAHRT

15.5.1 LUFT- UND RAUMFAHRT, NACH ANWENDUNG

15.5.1.1. VERBINDUNG

15.5.1.1.1. TRANSPARENTE MATERIALIEN

15.5.1.1.2. Verbundwerkstoffe

15.5.1.1.3. Innere Kabinenelemente

15.5.1.1.4. SONSTIGES

15.5.1.2. ABDICHTUNG UND DICHTUNG

15.5.1.2.1. MOTORKOMPONENTEN

15.5.1.2.2. HYDRAULISCHE SYSTEME

15.5.1.2.3. KRAFTSTOFFTANK

15.5.1.2.4. SONSTIGES

15.5.2 LUFT- UND RAUMFAHRT, DURCH HARZ

15.5.2.1. Acrylbasiert

15.5.2.2. Epoxidharzbasiert

15.5.2.3. Cyanoacrylat-basiert

15.5.2.4. SILIKONBASIERT

15.5.2.5. AUF POLYURETHANBASIS

15.5.2.6. SONSTIGES

15.6 VERPACKUNG

15.6.1 VERPACKUNG DURCH HARZ

15.6.1.1. Acrylbasiert

15.6.1.2. Epoxidharzbasiert

15.6.1.3. Cyanoacrylat-basiert

15.6.1.4. SILIKONBASIERT

15.6.1.5. AUF POLYURETHANBASIS

15.6.1.6. SONSTIGES

15.7 GLAS & MÖBEL

15.7.1 GLAS & MÖBEL, NACH ANWENDUNG

15.7.1.1. MÖBEL

15.7.1.1.1. METALLGRIFFE

15.7.1.1.2. RAHMEN

15.7.1.1.3. ANDERE HARDWARE

15.7.1.2. VITRINEN

15.7.2 GLAS & MÖBEL, DURCH HARZ

15.7.2.1. Acrylbasiert

15.7.2.2. Epoxidharzbasiert

15.7.2.3. Cyanoacrylat-basiert

15.7.2.4. SILIKONBASIERT

15.7.2.5. AUF POLYURETHANBASIS

15.7.2.6. SONSTIGES

15.8 AUTOMOBIL

15.8.1 AUTOMOBIL, NACH ANWENDUNG

15.8.1.1. VERKLEBEN VON INNENKOMPONENTEN

15.8.1.2. VERKLEBEN VON AUSSENKOMPONENTEN

15.8.1.3. VERKLEBEN VON GLAS UND SPIEGELN

15.8.1.4. MONTAGE VON SCHEINWERFERN UND RÜCKLICHTERN

15.8.1.5. VERKLEBEN VON AUSSENFLÄCHEN

15.8.2 AUTOMOBIL, DURCH HARZ

15.8.2.1. Acrylbasiert

15.8.2.2. Epoxidharzbasiert

15.8.2.3. Cyanoacrylat-basiert

15.8.2.4. SILIKONBASIERT

15.8.2.5. AUF POLYURETHANBASIS

15.8.2.6. SONSTIGES

15.9 SONSTIGES

15.9.1 ANDERE, DURCH HARZ

15.9.1.1. Acrylbasiert

15.9.1.2. Epoxidharzbasiert

15.9.1.3. Cyanoacrylat-basiert

15.9.1.4. SILIKONBASIERT

15.9.1.5. AUF POLYURETHANBASIS

15.9.1.6. SONSTIGES

16 GLOBALER MARKT FÜR UV-KLEBSTOFFE, NACH GEOGRAFIE, 2018–2032 (MILLIONEN USD) (MILLIONEN EINHEITEN)

GLOBALER MARKT FÜR UV-KLEBSTOFFE (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

16.1 NORDAMERIKA

16.1.1 USA

16.1.2 KANADA

16.1.3 MEXIKO

16.2 EUROPA

16.2.1 DEUTSCHLAND

16.2.2 Vereinigtes Königreich

16.2.3 ITALIEN

16.2.4 FRANKREICH

16.2.5 SPANIEN

16.2.6 SCHWEIZ

16.2.7 RUSSLAND

16.2.8 TÜRKEI

16.2.9 BELGIEN

16.2.10 NIEDERLANDE

16.2.11 SCHWEIZ

16.2.12 DÄNEMARK

16.2.13 NORWEGEN

16.2.14 FINNLAND

16.2.15 SCHWEDEN

16.2.16 RESTLICHES EUROPA

16.3 ASIEN-PAZIFIK

16.3.1 JAPAN

16.3.2 CHINA

16.3.3 SÜDKOREA

16.3.4 INDIEN

16.3.5 SINGAPUR

16.3.6 THAILAND

16.3.7 INDONESIEN

16.3.8 MALAYSIA

16.3.9 PHILIPPINEN

16.3.10 AUSTRALIEN

16.3.11 NEUSEELAND

16.3.12 HONGKONG

16.3.13 TAIWAN

16.3.14 RESTLICHER ASIEN-PAZIFIK-RAUM

16.4 SÜDAMERIKA

16.4.1 BRASILIEN

16.4.2 ARGENTINIEN

16.4.3 RESTLICHES SÜDAMERIKA

16.5 NAHER OSTEN UND AFRIKA

16.5.1 SÜDAFRIKA

16.5.2 ÄGYPTEN

16.5.3 SAUDI-ARABIEN

16.5.4 VEREINIGTE ARABISCHE EMIRATE

16.5.5 ISRAEL

16.5.6 BAHRAIN

16.5.7 KUWAIT

16.5.8 OMAN

16.5.9 KATAR

16.5.10 REST DES NAHEN OSTENS UND AFRIKAS

17 GLOBALER UV-KLEBSTOFFMARKT, UNTERNEHMENSLANDSCHAFT

17.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

17.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

17.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

17.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

17.5 FUSIONEN UND ÜBERNAHMEN

17.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

17.7 ERWEITERUNGEN

17.8 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

18 GLOBALER UV-KLEBSTOFFMARKT – FIRMENPROFILE

18.1 HB FULLER

18.1.1 UNTERNEHMENSÜBERSICHT

18.1.2 UMSATZANALYSE

18.1.3 PRODUKTPORTFOLIO

18.1.4 NEUESTE UPDATES

18.2 HENKEL KLEBSTOFFTECHNOLOGIE

18.2.1 UNTERNEHMENSÜBERSICHT

18.2.2 UMSATZANALYSE

18.2.3 PRODUKTPORTFOLIO

18.2.4 NEUESTE UPDATES

18.3 PANACOL-ELOSOL GMBH

18.3.1 UNTERNEHMENSÜBERSICHT

18.3.2 UMSATZANALYSE

18.3.3 PRODUKTPORTFOLIO

18.3.4 NEUESTE UPDATES

18.4 FASTO ADVANCE KLEBSTOFFTECHNOLOGIEN

18.4.1 UNTERNEHMENSÜBERSICHT

18.4.2 UMSATZANALYSE

18.4.3 PRODUKTPORTFOLIO

18.4.4 NEUESTE UPDATES

18.5 ELIXIR INDIEN

18.5.1 UNTERNEHMENSÜBERSICHT

18.5.2 UMSATZANALYSE

18.5.3 PRODUKTPORTFOLIO

18.5.4 NEUESTE UPDATES

18.6 PERMABOND

18.6.1 UNTERNEHMENSÜBERSICHT

18.6.2 UMSATZANALYSE

18.6.3 PRODUKTPORTFOLIO

18.6.4 NEUESTE UPDATES

18.7 METLOK PRIVATE LIMITED

18.7.1 UNTERNEHMENSÜBERSICHT

18.7.2 UMSATZANALYSE

18.7.3 PRODUKTPORTFOLIO

18.7.4 NEUESTE UPDATES

18.8 DREIBOND INTERNATIONAL

18.8.1 UNTERNEHMENSÜBERSICHT

18.8.2 UMSATZANALYSE

18.8.3 PRODUKTPORTFOLIO

18.8.4 NEUESTE UPDATES

18.9 HI BOND CHEMICALS

18.9.1 UNTERNEHMENSÜBERSICHT

18.9.2 UMSATZANALYSE

18.9.3 PRODUKTPORTFOLIO

18.9.4 NEUESTE UPDATES

18.1 BEACON ADHESIVES, INC.

18.10.1 UNTERNEHMENSÜBERSICHT

18.10.2 UMSATZANALYSE

18.10.3 PRODUKTPORTFOLIO

18.10.4 NEUESTE UPDATES

18.11 3M

18.11.1 UNTERNEHMENSÜBERSICHT

18.11.2 UMSATZANALYSE

18.11.3 PRODUKTPORTFOLIO

18.11.4 NEUESTE UPDATES

18.12 DYMAX

18.12.1 UNTERNEHMENSÜBERSICHT

18.12.2 UMSATZANALYSE

18.12.3 PRODUKTPORTFOLIO

18.12.4 NEUESTE UPDATES

18.13 DOW

18.13.1 UNTERNEHMENSÜBERSICHT

18.13.2 UMSATZANALYSE

18.13.3 PRODUKTPORTFOLIO

18.13.4 NEUESTE UPDATES

18.14 BOSTIK

18.14.1 UNTERNEHMENSÜBERSICHT

18.14.2 UMSATZANALYSE

18.14.3 PRODUKTPORTFOLIO

18.14.4 NEUESTE UPDATES

18.15 EPOXY TECHNOLOGY, INC.

18.15.1 UNTERNEHMENSÜBERSICHT

18.15.2 UMSATZANALYSE

18.15.3 PRODUKTPORTFOLIO

18.15.4 NEUESTE UPDATES

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN

19 VERWANDTE BERICHTE

20 FRAGEBOGEN

21 SCHLUSSFOLGERUNG

22 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.