Global V2x For Automotive Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.10 Billion

USD

81.90 Billion

2024

2032

USD

4.10 Billion

USD

81.90 Billion

2024

2032

| 2025 –2032 | |

| USD 4.10 Billion | |

| USD 81.90 Billion | |

| % | |

|

Nach Produkttyp (Hardware, Software, Services), Kommunikationstyp (V2V/Fahrzeug-zu-Fahrzeug, V2I/Fahrzeug-zu-Infrastruktur, V2P/Fahrzeug-zu-Fußgänger, V2N/Fahrzeug-zu-Netzwerk, V2G/Fahrzeug-zu-Netz, V2C/Fahrzeug-zu-Cloud, V2D/Fahrzeug-zu-Gerät), Fahrzeugtyp (Pkw, leichte Nutzfahrzeuge, schwere Nutzfahrzeuge, Sonstige), Anwendung (Fahrerassistenzsysteme/ADAS, intelligente Verkehrssysteme, Benachrichtigungen für Einsatzfahrzeuge, Flottenmanagement, Parkraummanagement, Sonstige), Technologie (DSRC/Dedizierte Nahbereichskommunikation, C-V2X/Mobilfunk V2X, Hybrid V2X, Sonstige), Endbenutzer (Einzelverbraucher, Flottenbetreiber, Behörden, Sonstige) und Vertriebskanal (Direktvertrieb, Distributoren, Online-Einzelhandel) – Branchentrends und Prognose bis 2032

V2X für die Automobilmarktgröße

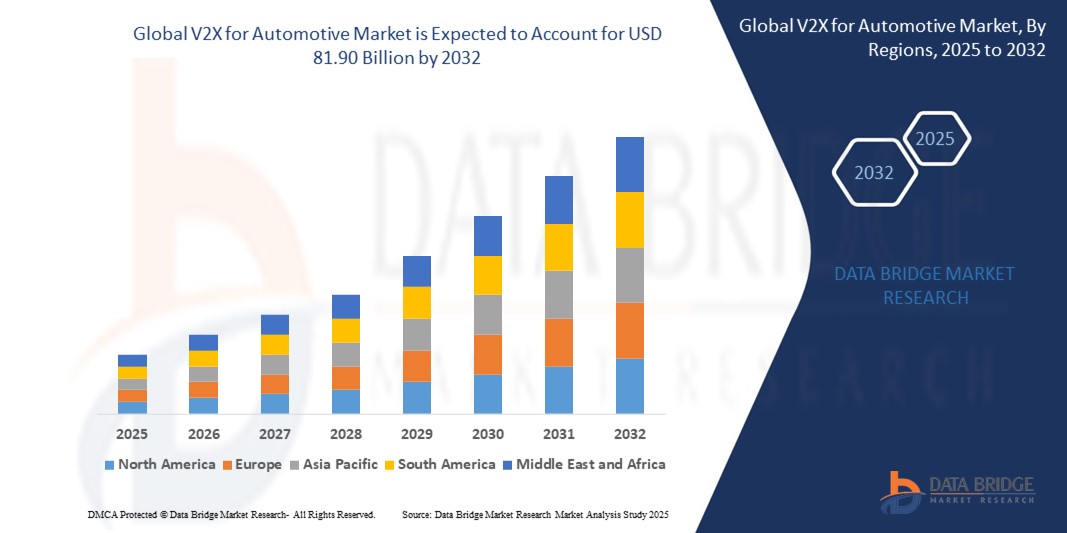

- Der globale V2X-Markt für die Automobilindustrie wurde im Jahr 2024 auf 4,10 Milliarden US-Dollar geschätzt und dürfte bis 2032 81,90 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 45,4 % im Prognosezeitraum entspricht.

- Dieses Wachstum wird durch die schnelle Einführung vernetzter Fahrzeugtechnologien, die steigende Nachfrage nach mehr Verkehrssicherheit und den weltweiten Ausbau von 5G-Netzen, die fortschrittliche V2X-Anwendungen in den Bereichen Automobil, Smart City und Logistik unterstützen, vorangetrieben. Die rasante Entwicklung autonomer Fahrzeuge beschleunigt das Marktwachstum zusätzlich.

- Fortschritte bei V2X-Technologien, darunter die Umstellung auf C-V2X für bessere Konnektivität, gepaart mit staatlichen Auflagen zur Fahrzeugsicherheit und der Integration von V2X in Elektrofahrzeuge, treiben das Marktwachstum voran, insbesondere in Regionen mit robuster Automobilinfrastruktur.

V2X für die Automobilmarktanalyse

- V2X-Komponenten sind kritische Systeme, die die Fahrzeugkommunikation mit anderen Fahrzeugen, der Infrastruktur, Fußgängern und Netzwerken ermöglichen und den Echtzeit-Datenaustausch für Sicherheit, Verkehrseffizienz und autonomes Fahren erleichtern. Diese Komponenten, darunter Onboard-Units, Roadside Units und Softwareplattformen, sind integraler Bestandteil von Anwendungen wie ADAS, Verkehrsmanagement und Flottenoptimierung.

- Der Markt wird durch den weltweiten Anstieg der Fahrzeugproduktion befeuert, der im Jahr 2022 mit 85,4 Millionen Einheiten erwartet wird und die Nachfrage nach V2X-Systemen in Neufahrzeugen ankurbelt. Der Markt für autonome Fahrzeuge, der bis 2030 voraussichtlich drei Millionen Einheiten erreichen wird, treibt die Nachfrage nach V2X in V2V- und V2I-Anwendungen weiter an.

- Der Einsatz fortschrittlicher Technologien wie C-V2X verbessert die V2X-Leistung und ermöglicht latenzarme Kommunikation für Automobil- und Smart-City-Anwendungen. Der Aufstieg von Elektrofahrzeugen, die V2G-Kommunikation für das Energiemanagement benötigen, ist ein wichtiger Wachstumstreiber.

- Der asiatisch-pazifische Raum führte den globalen V2X-Markt mit einem beeindruckenden Umsatzanteil von 42,6 % im Jahr 2024 an. Dies ist auf das robuste Ökosystem der Automobilproduktion, die hohe 5G-Akzeptanz und die staatliche Unterstützung in China, Japan und Indien zurückzuführen. China dominiert aufgrund seiner massiven Investitionen in die C-V2X-Infrastruktur.

- In Nordamerika wird voraussichtlich die höchste Wachstumsrate verzeichnet, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 46,2 % zwischen 2025 und 2032. Dieser Anstieg wird durch regulatorische Unterstützung, Fortschritte bei autonomen Fahrzeugen und erhebliche Investitionen in Forschung und Entwicklung in den USA und Kanada vorangetrieben.

- Unter den Kommunikationsarten hatte das V2V-Segment im Jahr 2024 mit 42,01 % den größten Marktanteil im Wert von 1,72 Milliarden US-Dollar, was auf seine entscheidende Rolle bei der Kollisionsvermeidung und bei Sicherheitsanwendungen für Personenkraftwagen und Nutzfahrzeuge zurückzuführen ist, die für mehr Verkehrssicherheit sorgen.

Berichtsumfang und V2X für die Automobilmarktsegmentierung

|

Eigenschaften |

V2X für die Automobilindustrie – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

V2X für Automobilmarkttrends

„ Fortschritte bei C-V2X, 5G-Integration und autonomem Fahren “

- Ein herausragender Trend auf dem globalen V2X-Markt ist die flächendeckende Einführung von C-V2X-Technologien. Über 60 % der Neuimplementierungen in den Jahren 2023 und 2024 nutzen 5G für Fahrzeugkommunikation mit geringer Latenz und hoher Bandbreite und ermöglichen so sichereres autonomes Fahren.

- Die Integration von 5G-Netzwerken, die eine überlegene Konnektivität bieten, gewinnt an Bedeutung: Im Jahr 2024 werden über 35 % der neuen V2X-Systeme 5G für Anwendungen wie Echtzeit-Verkehrsmanagement und V2I-Kommunikation nutzen.

- Die Miniaturisierung der V2X-Hardware, die durch Fortschritte in der Halbleitertechnologie vorangetrieben wird, führt zu einer Ausweitung ihres Einsatzes in kompakten Fahrzeugsystemen, wobei 30 % der neuen Komponenten für platzbeschränkte Automobilanwendungen konzipiert sind.

- Der Aufstieg softwaredefinierter V2X-Plattformen verbessert die Systemflexibilität und ermöglicht dynamische Updates für mehrere Anwendungen. Die Akzeptanzraten steigen in den Bereichen Automobil und Smart City um 20 %.

- Der zunehmende Fokus auf energieeffiziente V2X-Designs, insbesondere für Elektrofahrzeuge, steht im Einklang mit den Nachhaltigkeitszielen: Über 25 % der neuen Systeme im Jahr 2024 werden einen geringen Stromverbrauch für V2G-Anwendungen aufweisen.

- Das Wachstum der Online-Vertriebskanäle verändert den Marktzugang: Der Online-Umsatz von V2X-Komponenten wächst jährlich um 15 %, angetrieben von E-Commerce-Plattformen für Aftermarket-Lösungen und Entwickler.

V2X für die Automobilmarktdynamik

Treiber

„5G-Ausbau, Wachstum autonomer Fahrzeuge und Sicherheitsauflagen“

- Der weltweite Ausbau der 5G-Netze mit voraussichtlich über 2,5 Milliarden Abonnements bis 2028 ist ein Haupttreiber und steigert die Nachfrage nach V2X-Systemen wie V2V und V2I in vernetzten Fahrzeugen, die eine Hochgeschwindigkeitskommunikation gewährleisten.

- Die zunehmende Verbreitung autonomer Fahrzeuge – deren weltweite Verkaufszahlen bis 2030 voraussichtlich drei Millionen Einheiten erreichen werden – treibt die Nachfrage nach V2X in ADAS-, V2X-Kommunikations- und Verkehrsmanagementsystemen an und sorgt so für mehr Sicherheit und Effizienz.

- Der Aufstieg der Elektrofahrzeuge, von denen im Jahr 2023 weltweit 14 Millionen Einheiten verkauft werden, steigert die Nachfrage nach V2X in der V2G-Kommunikation und ermöglicht so ein effizientes Energiemanagement und eine effiziente Netzintegration.

- Steigende Investitionen in Smart Cities – die weltweiten Ausgaben werden im Jahr 2023 189 Milliarden US-Dollar erreichen – treiben die Nachfrage nach V2X in intelligenten Verkehrssystemen, Parkraummanagement und Fußgängersicherheitsanwendungen an.

- Die wachsende Fahrzeugproduktion mit über 85,4 Millionen Einheiten im Jahr 2022 treibt die Nachfrage nach V2X-Systemen für nahtlose Konnektivität und Sicherheit in Personenkraftwagen und Nutzfahrzeugen an.

- Regierungsinitiativen wie Chinas C-V2X-Vorschriften und die Frequenzzuweisung durch die US-amerikanische FCC fördern die Entwicklung der V2X-Technologie und unterstützen das Marktwachstum durch regulatorische und finanzielle Anreize.

Einschränkung/Herausforderung

„ Hohe Kosten, Cybersicherheitsrisiken und Interoperabilitätsprobleme “

- Die hohen Kosten fortschrittlicher V2X-Systeme, insbesondere solcher, die C-V2X- und 5G-Technologien verwenden, stellen eine Herausforderung für die Einführung in kostensensiblen Märkten dar und schränken die Skalierbarkeit für kleinere Hersteller und Regionen ein.

- Cybersicherheitsrisiken wie Hackerangriffe und Datenschutzverletzungen haben die Einführung von V2X beeinträchtigt und zu höheren Kosten geführt, wobei der V2X-Cybersicherheitsmarkt zur Abwehr von Bedrohungen mit einer durchschnittlichen jährlichen Wachstumsrate von 19,1 % wächst.

- Die technische Komplexität bei der Entwicklung und Integration von V2X-Systemen für autonome Fahrzeuge erfordert spezielles Fachwissen und fortschrittliche Prozesse, was die Entwicklungskosten erhöht und die Markteinführungszeit verkürzt.

- Strenge gesetzliche Anforderungen, wie etwa die NHTSA-Standards in den USA und Sicherheitszertifizierungen in der EU, erhöhen die Compliance-Kosten und die Komplexität für V2X-Hersteller, insbesondere im Automobilsektor.

- Interoperabilitätsprobleme zwischen DSRC- und C-V2X-Technologien stellen eine Herausforderung für die Einführung von V2X dar, insbesondere in Regionen mit gemischter Infrastruktur, die standardisierte Protokolle erfordern.

- Der Bedarf an kontinuierlicher Innovation, um den sich entwickelnden 5G- und autonomen Fahrstandards gerecht zu werden, gepaart mit einer raschen Veralterung der Technologie, setzt die Hersteller unter Druck, massiv in Forschung und Entwicklung zu investieren, was die Rentabilität für kleinere Akteure einschränkt.

V2X für den Automobilmarkt

Der globale Markt für HF-Komponenten ist nach Produkttyp, Komponente, Anwendung, Technologie, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkttyp

Der Markt ist nach Produkttyp in Hardware, Software und Dienstleistungen segmentiert. Das Hardwaresegment dominierte den Markt mit einem Umsatzanteil von 62,4 % im Jahr 2024 im Wert von 2,56 Milliarden US-Dollar, was auf seine entscheidende Rolle bei Onboard- und Roadside-Einheiten für die V2X-Kommunikation zurückzuführen ist.

Für das Softwaresegment wird von 2025 bis 2032 mit 50,2 % die höchste durchschnittliche jährliche Wachstumsrate erwartet, angetrieben durch den Einsatz in IoT-gestützten Analysen und 5G-Plattformen.

- Nach Kommunikationstyp

Basierend auf der Kommunikationsart ist der Markt in V2V, V2I, V2P, V2N, V2G, V2C und V2D segmentiert. Das V2V-Segment hatte im Jahr 2024 mit 42,01 % den größten Marktanteil im Wert von 1,72 Milliarden US-Dollar, was auf seine weit verbreitete Verwendung in Anwendungen zur Kollisionsvermeidung und Sicherheit zurückzuführen ist.

Das V2I-Segment wird voraussichtlich von 2025 bis 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 47,8 % verzeichnen, angetrieben durch die Zunahme intelligenter Verkehrssysteme.

- Nach Fahrzeugtyp

Der Markt ist nach Fahrzeugtyp in Pkw, leichte Nutzfahrzeuge, schwere Nutzfahrzeuge und andere segmentiert. Das Pkw-Segment hatte 2024 mit 68,5 % den größten Marktanteil, was auf hohe Fahrzeugbesitz- und Sicherheitsanforderungen zurückzuführen ist. Das Segment der schweren Nutzfahrzeuge wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die Anforderungen an Logistik und Flottenmanagement.

- Nach Anwendung

Der Markt ist nach Anwendung segmentiert in ADAS, intelligente Verkehrssysteme, Einsatzfahrzeugbenachrichtigungen, Flottenmanagement, Parkraummanagement und weitere. Das ADAS-Segment erzielte 2024 mit 38,2 % den größten Marktanteil, getrieben durch seine Rolle im autonomen Fahren. Das Segment der intelligenten Verkehrssysteme wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch Smart-City-Initiativen.

- Nach Vertriebskanal

Der Markt ist nach Vertriebskanälen in Direktvertrieb, Distributoren und Online-Handel segmentiert. Der Direktvertrieb hielt 2024 mit 65,6 % den größten Anteil, angetrieben durch B2B-Verträge mit Automobilherstellern und Flottenbetreibern. Der Online-Handel dürfte von 2025 bis 2032 die höchste jährliche Wachstumsrate aufweisen, angetrieben durch das Wachstum des E-Commerce für Aftermarket-Lösungen.

- Nach Technologie

Der Markt ist technologisch in DSRC, C-V2X, Hybrid V2X und weitere Segmente unterteilt. Das C-V2X-Segment hielt 2024 einen signifikanten Anteil von 60,2 %, was auf seine 5G-Kompatibilität und Zuverlässigkeit zurückzuführen ist. Es wird erwartet, dass dieses Segment von 2025 bis 2032 die höchste jährliche Wachstumsrate (CAGR) verzeichnet, angetrieben durch die Einführung in autonomen und vernetzten Fahrzeugen.

- Nach Endbenutzer

Der Markt ist nach Endverbrauchern segmentiert: Privatkunden, Flottenbetreiber, Behörden und andere. Das Segment der Privatkunden dominierte mit einem Umsatzanteil von 55,3 % im Jahr 2024, angetrieben durch die hohe Nachfrage nach Personenkraftwagen. Das Segment der Flottenbetreiber wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate (CAGR) aufweisen, angetrieben durch Logistik- und Flottenmanagementanwendungen.

V2X für die regionale Analyse des Automobilmarktes

Nordamerika

Nordamerika dürfte von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von rund 46,2 % die höchste Wachstumsrate aufweisen. Dies ist auf regulatorische Unterstützung, Fortschritte bei autonomen Fahrzeugen und Investitionen in Forschung und Entwicklung zurückzuführen. Die USA machten 2024 78,6 % des regionalen Marktes aus, unterstützt durch die C-V2X-Spektrumzuweisung der FCC und die starke Nachfrage nach Lösungen für vernetzte Fahrzeuge.

Einblicke in den US-amerikanischen V2X-Markt für die Automobilindustrie

Die USA werden voraussichtlich den nordamerikanischen Markt dominieren, angetrieben von ihrer Führungsrolle bei Automobilinnovationen, der Entwicklung autonomer Fahrzeuge und der 5G-Infrastruktur. Die Einführung von C-V2X in V2V- und V2I-Anwendungen, gepaart mit Akteuren wie Qualcomm, unterstützt das Marktwachstum.

Einblicke in den europäischen V2X-Markt für die Automobilindustrie

Europa hatte 2024 einen bedeutenden Anteil, getrieben durch den Fokus auf Sicherheitsvorschriften und Smart-City-Initiativen. Länder wie Deutschland, Großbritannien und Frankreich leisten dabei wichtige Beiträge, wobei das Wachstum durch die Einführung von V2X in autonomen Fahrzeugen und intelligenten Verkehrssystemen vorangetrieben wird.

Einblicke in den britischen V2X-Markt für die Automobilindustrie

Für Großbritannien wird ein stetiges Wachstum erwartet, angetrieben von der starken Automobilindustrie und Investitionen in 5G- und Smart-City-Technologien. Regierungsinitiativen wie das britische Programm für vernetzte und autonome Fahrzeuge steigern die Nachfrage nach V2X-Systemen.

V2X für den Automobilmarkt in Deutschland

Der deutsche Markt wird voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben von der führenden Rolle Deutschlands im Automobilbau und bei intelligenter Mobilität. Die Einführung von V2X in Premiumfahrzeugen und intelligenten Autobahnen, unterstützt von Akteuren wie der Continental AG, treibt das Marktwachstum voran.

Einblicke in den asiatisch-pazifischen Automobilmarkt mit V2X

Der asiatisch-pazifische Raum dominierte den globalen V2X-Markt mit einem Umsatzanteil von 42,6 % im Jahr 2024. Dies ist auf das robuste Ökosystem der Automobilproduktion, die hohe 5G-Akzeptanz und erhebliche Investitionen in die Smart-City-Infrastruktur zurückzuführen. Das Pkw-Segment hatte 2024 mit 65,4 % den größten Anteil am Fahrzeugtyp, was auf die hohe Besitzquote zurückzuführen ist. Das Segment der schweren Nutzfahrzeuge wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch das Wachstum in der Logistik.

Einblicke in den japanischen V2X-Markt für die Automobilindustrie

Der japanische Markt wächst mit einer bemerkenswerten jährlichen Wachstumsrate (CAGR), angetrieben von der fortschrittlichen Automobilindustrie und dem Fokus auf C-V2X- und 5G-Anwendungen. Die Präsenz wichtiger Akteure wie DENSO und Investitionen in autonome Fahrzeuge treiben das Marktwachstum voran.

Einblicke in den chinesischen V2X-Markt für die Automobilindustrie

China erzielte 2024 mit 48,2 % den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf seine führende Rolle bei der C-V2X-Infrastruktur zurückzuführen. Bis 2023 werden über 500.000 5G-vernetzte Fahrzeuge im Einsatz sein, und der Markt für Elektrofahrzeuge floriert. Regierungsinitiativen wie der Plan für intelligente und vernetzte Fahrzeuge unterstützen die V2X-Entwicklung durch Forschungs- und Entwicklungsförderung sowie Infrastrukturanreize.

V2X für den Automobilmarktanteil

- Die V2X-Branche für die Automobilindustrie wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Qualcomm Technologies, Inc. (USA)

- Continental AG (Deutschland)

- Robert Bosch GmbH (Deutschland)

- NXP Semiconductors NV (Niederlande)

- Autotalks Ltd. (Israel)

- Harman International (USA)

- Huawei Technologies Co., Ltd. (China)

- DENSO Corporation (Japan)

- Cohda Wireless (Australien)

- Infineon Technologies AG (Deutschland)

- Savari, Inc. (USA)

- Commsignia Ltd. (Ungarn)

- Danlaw, Inc. (USA)

- Hitachi Solutions, Ltd. (Japan)

- Unex Technology Corp. (Taiwan)

- TDK Corporation (Japan)

Neueste Entwicklungen im globalen V2X-Markt für die Automobilindustrie

- Im März 2023 brachte Qualcomm Technologies das Snapdragon Auto 5G Modem auf den Markt, eine C-V2X-Lösung mit erweiterten V2V-Funktionen, die die Sicherheit autonomer Fahrzeuge um 20 % verbessert und von über 50 Automobilherstellern weltweit eingesetzt wird.

- Im Januar 2024 stellte die Continental AG eine neue Reihe von C-V2X-Bordeinheiten für die V2I-Kommunikation vor, die eine um 25 % verbesserte Latenz bieten und in über 200 Smart-City-Projekten in Nordamerika und im asiatisch-pazifischen Raum eingesetzt werden.

- Im April 2024 stellte die DENSO Corporation eine kompakte V2X-Softwareplattform für das Flottenmanagement vor, die die Verarbeitungszeit um 30 % verkürzt und auf den Logistikmärkten in Japan und Europa an Bedeutung gewinnt.

- Im Februar 2024 brachte NXP Semiconductors einen integrierten V2X-Chipsatz für autonome Fahrzeuge auf den Markt, der die Signalzuverlässigkeit für die V2P-Kommunikation verbessert und von großen Automobilherstellern in Europa und den USA übernommen wird.

- Im Juni 2023 stellte Huawei Technologies ein 5G-V2X-Modul für intelligente Verkehrssysteme vor, das Multiband-Betrieb unterstützt und die Systemkomplexität reduziert und in über 100 Smart-City-Projekten in China eingesetzt wird.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.