Global Vascular Snare Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.68 Billion

USD

2.62 Billion

2024

2032

USD

1.68 Billion

USD

2.62 Billion

2024

2032

| 2025 –2032 | |

| USD 1.68 Billion | |

| USD 2.62 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Gefäßschlingen nach Produkt (3-Schlingen-Typ, 4-Schlingen-Typ und Sonstige), Anwendung (untere Hohlvene und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für Gefäßschlingen

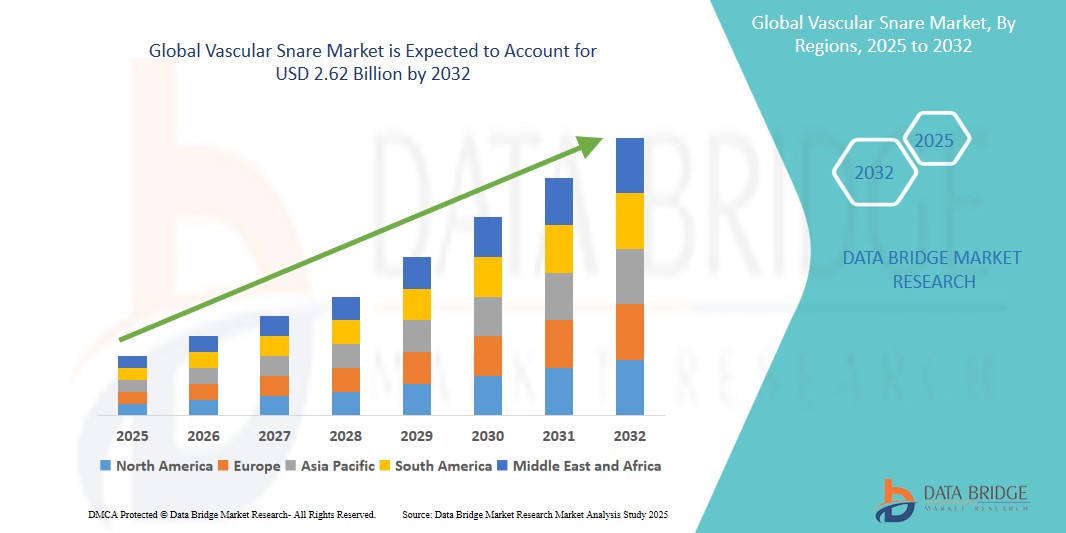

- Der globale Markt für Gefäßschlingen hatte im Jahr 2024 einen Wert von 1,68 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 2,62 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,75 % im Prognosezeitraum entspricht.

- Dieses Wachstum wird durch Faktoren wie die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und die steigende Nachfrage nach minimalinvasiven Eingriffen angetrieben.

Marktanalyse für Gefäßschlingen

- Gefäßschlingen sind unverzichtbare Instrumente bei interventionellen Eingriffen und werden primär zur Entfernung von Fremdkörpern wie dislozierten Kathetern, embolisierten Spiralen oder Führungsdrähten aus dem Gefäßsystem eingesetzt. Diese Instrumente spielen eine entscheidende Rolle bei endovaskulären Operationen und gewährleisten die sichere Entfernung von obstruierenden oder fehlplatzierten Implantaten während minimalinvasiver Eingriffe.

- Die Nachfrage nach Gefäßschlingen wird maßgeblich durch die steigende Prävalenz von Herz-Kreislauf- und peripheren Gefäßerkrankungen sowie die zunehmende Anwendung minimalinvasiver Verfahren in Krankenhäusern und Fachkliniken angetrieben. Fortschritte bei katheterbasierten Technologien und Mehrschlingen-Designs haben deren Einsatz weiter gesteigert und bieten mehr Flexibilität, Kontrolle und Verfahrenssicherheit.

- Nordamerika wird aufgrund seiner gut ausgebauten Gesundheitsinfrastruktur, der zunehmenden Belastung durch Gefäßerkrankungen und der frühen Einführung fortschrittlicher interventioneller Instrumente voraussichtlich den Markt für Gefäßschlingen dominieren. Darüber hinaus unterstützen starke Investitionen in Forschung und Entwicklung sowie die Präsenz wichtiger Akteure wie Medtronic und Cook Medical das Marktwachstum in der Region.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Gefäßschlingen sein. Gründe hierfür sind die steigende Zahl chronischer Erkrankungen, der verbesserte Zugang zu Gesundheitseinrichtungen und das wachsende Bewusstsein von Ärzten für minimalinvasive Bergungstechniken. Länder wie China, Indien und Japan entwickeln sich aufgrund der Modernisierung des Gesundheitswesens und staatlicher Initiativen zur Förderung der Herz-Kreislauf-Gesundheit zu Schlüsselmärkten.

- Es wird erwartet, dass das Segment der unteren Hohlvene mit einem Marktanteil von 56,22 % den Markt dominieren wird, da es eine entscheidende Rolle bei kardiovaskulären Operationen spielt, insbesondere bei Eingriffen mit embolisierten Spiralen, Hohlvenenfiltern und anderen Fremdkörpern.

Berichtsumfang und Marktsegmentierung für Gefäßschlingen

|

Attribute |

Wichtige Markteinblicke in die Gefäßschlinge |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Gefäßschlingen

„Technologische Fortschritte und die Integration von Bildgebungsverfahren treiben Innovationen auf dem Markt für Gefäßschlingen voran“

- Einer der wichtigsten Trends auf dem Markt für Gefäßschlingen ist die technologische Weiterentwicklung von Schlingendesigns und Katheterkompatibilität, wodurch Präzision und Sicherheit bei komplexen endovaskulären Eingriffen verbessert werden. Hersteller entwickeln derzeit Mehrschlingen, steuerbare Bergungssysteme und hochflexible Materialien, um auch in gewundenen Gefäßen effektiver navigieren zu können.

- Ein weiterer wichtiger Trend ist die Integration von Bildgebungstechnologien – wie Echtzeit-Fluoroskopie und intravaskulärem Ultraschall (IVUS) – zur Verbesserung der Genauigkeit der Fremdkörperentfernung und zur Reduzierung von Eingriffsrisiken. Diese bildgesteuerten Schlingenverfahren sind besonders wertvoll in kritischen Situationen wie neurovaskulären Interventionen oder peripheren Embolisationen.

- So werden beispielsweise hochentwickelte Schlingen mit röntgendichten Markern und drehmomentstarken Schaftsystemen entwickelt, die bei bildgesteuerten Eingriffen eine überlegene Sicht und Kontrolle ermöglichen. Dies ist besonders vorteilhaft beim Bergen von embolisierten Spiralen, Katheterfragmenten oder fehlplatzierten Implantaten in komplexen Gefäßgebieten.

- Diese Innovationen verändern die Landschaft minimalinvasiver Gefäßeingriffe, verkürzen die Eingriffszeiten, verbessern die Sicherheit und treiben die Nachfrage nach Gefäßschlingen der nächsten Generation in der interventionellen Kardiologie, Radiologie und peripheren Gefäßspezialgebieten voran.

Marktdynamik von Gefäßschlingen

Treiber

„Zunehmende Häufigkeit von Gefäßerkrankungen und Fremdkörperentfernungsverfahren“

- Die steigende Häufigkeit von Gefäßerkrankungen wie tiefer Venenthrombose, Lungenembolie und peripherer arterieller Verschlusskrankheit führt zu einer deutlich erhöhten Nachfrage nach Gefäßschlingen. Diese Schlingen sind unerlässlich, um verrutschte Katheter, Stents oder embolisierte Spiralen zu bergen und so den Erfolg des Eingriffs und die Patientensicherheit zu gewährleisten.

- Darüber hinaus trägt die weltweit wachsende Zahl interventioneller kardiologischer und radiologischer Eingriffe zur Marktexpansion bei, da Schlingen bei minimalinvasiven Gefäßoperationen eine entscheidende Rolle spielen.

Zum Beispiel ,

- Laut der American Heart Association (AHA) sind Herz-Kreislauf-Erkrankungen weltweit weiterhin die häufigste Todesursache mit jährlich fast 17,9 Millionen Todesfällen. Angesichts dieser hohen Belastung wird ein entsprechender Anstieg der Nachfrage nach Bergungsgeräten wie Gefäßschlingen erwartet.

- Die weltweit steigende Belastung durch Gefäßerkrankungen und die zunehmende Anzahl interventioneller Eingriffe treiben die Nachfrage nach Gefäßschlingen als unverzichtbare Instrumente zur sicheren und effektiven Fremdkörperentfernung an.

Gelegenheit

„Integration fortschrittlicher Bildgebungs- und Navigationstechnologien“

- Neue Technologien wie intravaskulärer Ultraschall (IVUS), fluoroskopisch gesteuerte Bergung und Echtzeit-3D-Navigationssysteme bieten große Wachstumschancen für Gefäßschlingen. Diese Instrumente ermöglichen eine präzisere Bergung, insbesondere bei komplexen und gewundenen Gefäßanatomien.

- Darüber hinaus steigert die Entwicklung intelligenter Schlingen mit verbesserter Sichtbarkeit (z. B. röntgendichte Markierungen) und steuerbarer Applikationssysteme die Präzision und Sicherheit bei der Fremdkörperentfernung.

Zum Beispiel,

- Unternehmen investieren in Hybrid-Schlingensysteme, die sich in fortschrittliche Bildgebungsplattformen integrieren lassen und so die Eingriffszeiten und Komplikationen bei risikoreichen Bergungsfällen wie embolisierten Vena-cava-Filtern oder gebrochenen Kathetern reduzieren.

- Neue Technologien wie IVUS, fluoroskopiegesteuerte Bergung und intelligente Schlingen mit fortschrittlicher Bildgebung verbessern Präzision, Sicherheit und Effizienz bei Gefäßschlingeneingriffen und bieten erhebliche Wachstumschancen.

Zurückhaltung/Herausforderung

„Hohe Kosten und eingeschränkter Zugang in Entwicklungsländern“

- Die hohen Kosten für moderne Gefäßschlingensysteme und die dazugehörige Bildgebungsausrüstung stellen insbesondere in Ländern mit niedrigem und mittlerem Einkommen ein erhebliches Hindernis dar.

- Kleinere Krankenhäuser und Kliniken mit begrenzten Budgets haben möglicherweise Schwierigkeiten, in diese Instrumente zu investieren, insbesondere dort, wo die Erstattungssysteme schwach oder nicht vorhanden sind, was zu einer Unterauslastung und der Abhängigkeit von veralteten Abrufmethoden führt.

Zum Beispiel,

- Wie ein Branchenbericht von Transparency Market Research (2023) feststellt, fehlt es vielen Schwellenländern weiterhin an der Infrastruktur für bildgesteuerte endovaskuläre Bergungsverfahren. Dies verzögert die Einführung von Gefäßschlingen und schränkt die Sicherheit und Effektivität der Eingriffe ein.

- Die hohen Kosten moderner Gefäßschlingensysteme und Bildgebungsgeräte, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, behindern deren Einführung und schränken die Sicherheit und Effektivität des Eingriffs ein.

Marktübersicht für Gefäßschlingen

Der Markt ist nach Produkt und Anwendung segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nebenprodukt |

|

|

Durch Bewerbung |

|

Im Jahr 2025 wird die untergeordnete Vena cava voraussichtlich den Markt mit dem größten Anteil im Anwendungssegment dominieren.

Es wird erwartet, dass das Segment der unteren Hohlvene im Jahr 2025 mit einem Anteil von 56,22 % den Markt für Gefäßschlingen dominieren wird , da es eine entscheidende Rolle bei kardiovaskulären Operationen spielt, insbesondere bei Eingriffen mit embolisierten Spiralen, Hohlvenenfiltern und anderen Fremdkörpern.

Es wird erwartet, dass der 3-Schleifen-Typ im Prognosezeitraum den größten Marktanteil im Produktmarkt ausmachen wird.

Es wird erwartet, dass der 3-Schlingen-Typ im Jahr 2025 mit einem Marktanteil von 51,31 % den Markt dominieren wird, da diese Gefäßschlinge am weitesten verbreitet ist und den größten Marktanteil ausmacht. Ihr Design wird aufgrund ihrer Vielseitigkeit und Effektivität bei einer Reihe von Bergungsverfahren bevorzugt.

Regionale Analyse des Marktes für Gefäßschlingen

„Nordamerika hält den größten Anteil am Markt für Gefäßschlingen.“

- Nordamerika dominiert den Markt für Gefäßschlingen aufgrund einer fortschrittlichen Gesundheitsinfrastruktur, der hohen Akzeptanz modernster Medizintechnologien und der starken Präsenz wichtiger Marktteilnehmer.

- Die USA halten einen bedeutenden Marktanteil, was auf die steigende Nachfrage nach minimalinvasiven Gefäßverfahren, die zunehmende Verbreitung von Gefäßerkrankungen wie tiefer Venenthrombose, Lungenembolie und peripherer arterieller Verschlusskrankheit sowie die ständigen Fortschritte bei den Bergungstechniken zurückzuführen ist.

- Die Verfügbarkeit etablierter Erstattungsrichtlinien und die zunehmenden Investitionen führender Medizintechnikunternehmen in Forschung und Entwicklung stärken den Markt zusätzlich.

- Darüber hinaus tragen steigende Gesundheitsausgaben und eine hohe Akzeptanz minimalinvasiver Techniken in Nordamerika zur Expansion des Marktes für Gefäßschlingen bei.

„Für den asiatisch-pazifischen Raum wird die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem Markt für Gefäßschlingen prognostiziert .“

- Im asiatisch-pazifischen Raum wird voraussichtlich die höchste Wachstumsrate auf dem Markt für Gefäßschlingen zu verzeichnen sein, angetrieben durch den raschen Ausbau der Gesundheitsinfrastruktur, das zunehmende Bewusstsein für Gefäßerkrankungen und die steigende Anzahl chirurgischer Eingriffe.

- China, Indien und Japan entwickeln sich aufgrund ihrer großen Bevölkerungszahlen und der zunehmenden Alterung der Bevölkerung, die anfälliger für Gefäßerkrankungen und damit verbundene Komplikationen wie tiefe Venenthrombose und Lungenembolie ist, zu Schlüsselmärkten.

- Japan bleibt mit seiner fortschrittlichen Medizintechnik und der steigenden Anzahl interventioneller Kardiologen und Radiologen ein wichtiger Markt für Gefäßschlingensysteme. Das Land ist weiterhin führend bei der Einführung hochwertiger Medizinprodukte und gewährleistet so eine höhere Präzision und Sicherheit bei Gefäßinterventionen.

- China und Indien verzeichnen mit ihren schnell wachsenden Gesundheitssektoren und steigenden Raten von Gefäßerkrankungen verstärkte Investitionen in moderne interventionelle Systeme. Diese Investitionen tragen, zusammen mit der zunehmenden Präsenz globaler Medizinproduktehersteller, zum Gesamtwachstum in der Region bei.

Marktanteil von Gefäßschlingen

Die Wettbewerbsanalyse bietet detaillierte Informationen zu jedem einzelnen Wettbewerber. Diese umfassen Unternehmensübersicht, Finanzkennzahlen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführungen, Produktportfolio und Anwendungsdominanz. Die genannten Datenpunkte beziehen sich ausschließlich auf den marktbezogenen Fokus der Unternehmen.

Die wichtigsten Marktführer, die auf dem Markt tätig sind, sind:

- Argon Medical Devices (USA)

- Cook (USA)

- Merit Medical Systems (USA)

- Nordson Corporation (USA)

- Medtronic (Irland)

- pfm medical gmbh (Deutschland)

- Aspen Surgical Products, Inc. (USA)

- Radius Medical, LLC (USA)

- Teleflex Incorporated (USA)

- Lifetech Scientific Corporation (China)

- Medico's Hirata Inc (Japan)

- Vascular Innovations (Thailand)

- OSYPKA AG (Deutschland)

- Meliora Medtech (Schweden)

Neueste Entwicklungen auf dem globalen Markt für Gefäßschlingen

- Im Februar 2025 gab Teleflex Incorporated bekannt, dass sie eine endgültige Vereinbarung zur Übernahme des nahezu gesamten Geschäfts mit vaskulären Interventionen der BIOTRONIK SE & Co. KG getroffen hat.

- Im Juni 2024 stellte SYNDEO Medical das SYNDEOSnare Endovascular Retrieval System vor, eine aus Nitinol gefertigte, einhändig bedienbare endovaskuläre Schlingenplattform für periphere und koronare Anwendungen. Das System wurde zunächst in der Europäischen Union und in CE-Kennzeichnungsgebieten eingeführt und umfasst Schlingen mit 15 mm und 20 mm Durchmesser; weitere Größen sind in Entwicklung.

- Im April 2021 gab Argon Medical Devices, Inc. die Markteinführung seiner Halo Single-Loop Snare Kits in den USA bekannt. Das Halo Single-Loop Snare Kit wurde entwickelt, um Genauigkeit und Zuverlässigkeit zu verbessern und unterstützt die Bergung und Manipulation von Fremdkörpern aus dem Herz-Kreislauf-System oder Hohlorganen. Es zielt darauf ab, die Effizienz des Eingriffs durch ein wiederverwendbares, abziehbares Einführinstrument für eine einfache Montage und eine 15°-Winkelung des Schlingenkatheters für eine bessere Richtungskontrolle zu steigern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.