Global Vascular Stent Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.94 Billion

USD

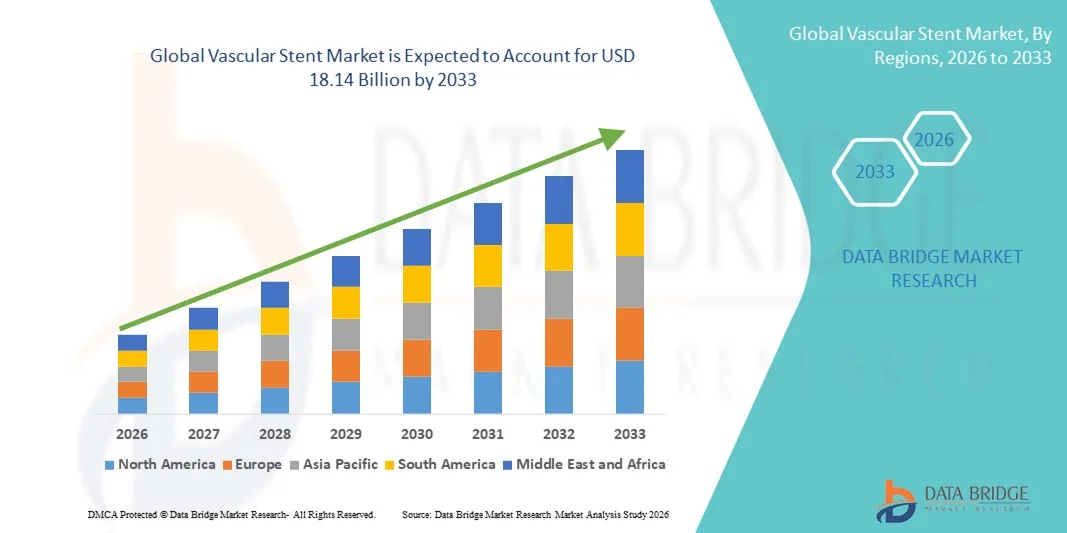

18.14 Billion

2025

2033

USD

9.94 Billion

USD

18.14 Billion

2025

2033

| 2026 –2033 | |

| USD 9.94 Billion | |

| USD 18.14 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Gefäßstents nach Typ (medikamentenbeschichtete Stents, unbeschichtete Stents und bioresorbierbare Stents), Produkt (Koronarstents, periphere Stents und EVAR-Stentgrafts), Applikationsart (ballonexpandierbare Stents und selbstexpandierende Stents), Material (metallische Stents und andere Stents), Endnutzer (Krankenhäuser und Herzzentren, ambulante Operationszentren und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Gefäßstents

- Der globale Markt für Gefäßstents hatte im Jahr 2025 einen Wert von 9,94 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 18,14 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,81 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, die steigende Inzidenz von Koronararterienerkrankungen und die kontinuierlichen technologischen Fortschritte bei minimalinvasiven interventionellen Verfahren in den Gesundheitssystemen weltweit angetrieben.

- Darüber hinaus tragen die zunehmende Beliebtheit von medikamentenfreisetzenden und bioresorbierbaren Stents, die wachsende Zahl älterer Menschen und der verbesserte Zugang zu fortschrittlicher Herzversorgung in Schwellenländern dazu bei, dass Gefäßstents sich als entscheidende Lösung in der modernen Herz-Kreislauf-Therapie etablieren. Diese zusammenwirkenden Faktoren beschleunigen die Einführung von Gefäßstent-Technologien und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Gefäßstents

- Gefäßstents, kleine, netzartige, röhrenförmige Vorrichtungen, die in verengte oder blockierte Blutgefäße implantiert werden, um den Blutfluss wiederherzustellen und aufrechtzuerhalten, sind aufgrund ihrer Wirksamkeit bei minimalinvasiven Behandlungen und verbesserten Genesungsergebnissen der Patienten zunehmend unverzichtbare Bestandteile moderner interventioneller Kardiologie und peripherer Gefäßeingriffe sowohl im Krankenhaus als auch in ambulanten Operationszentren.

- Die steigende Nachfrage nach Gefäßstents wird in erster Linie durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, die steigende Inzidenz von koronarer Herzkrankheit und peripherer arterieller Verschlusskrankheit sowie die wachsende Präferenz für minimalinvasive Verfahren gegenüber traditionellen offenen Operationen angetrieben.

- Nordamerika dominierte den Markt für Gefäßstents mit dem größten Umsatzanteil von 38,64 % im Jahr 2025. Charakteristisch hierfür waren eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer medikamentenfreisetzender Stents und die starke Präsenz führender Medizinproduktehersteller . In den USA war ein substanzielles Wachstum bei interventionellen Eingriffen zu verzeichnen, das auf günstige Erstattungsrahmen und kontinuierliche technologische Fortschritte zurückzuführen ist.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Gefäßstents sein. Gründe hierfür sind die sich ausbauende Gesundheitsinfrastruktur, steigende Gesundheitsausgaben, ein wachsendes Patientenbewusstsein und eine rasch alternde Bevölkerung, die anfällig für Herz-Kreislauf-Erkrankungen ist.

- Das Segment der medikamentenfreisetzenden Stents dominierte den Markt für Gefäßstents mit einem Marktanteil von 71,25 % im Jahr 2025. Dies ist auf die überlegene Wirksamkeit bei der Reduzierung von Restenoseraten, verbesserte klinische Langzeitergebnisse und die weit verbreitete klinische Präferenz gegenüber unbeschichteten Metallstents zurückzuführen.

Berichtsumfang und Marktsegmentierung für Gefäßstents

|

Attribute |

Wichtigste Markteinblicke in Gefäßstents |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem Markt für Gefäßstents

Fortschritte bei arzneimittelfreisetzenden und bioresorbierbaren Technologien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Gefäßstents ist die kontinuierliche Innovation bei medikamentenfreisetzenden Stents (DES) und bioresorbierbaren Gerüsttechnologien. Diese Kombination aus fortschrittlichen Biomaterialien und Systemen zur kontrollierten Medikamentenabgabe verbessert die Patientenergebnisse und die langfristige Gefäßdurchgängigkeit signifikant.

- Beispielsweise verfügen von führenden Herstellern entwickelte medikamentenfreisetzende Stents der nächsten Generation über verbesserte Polymerbeschichtungen und dünnere Streben, was eine höhere Flexibilität und ein geringeres Restenoserisiko ermöglicht. Ebenso sind bioresorbierbare Stents so konzipiert, dass sie sich nach Wiederherstellung des Blutflusses allmählich auflösen und so eine temporäre Stütze bieten, ohne dauerhafte Implantate zu hinterlassen.

- Die technologische Integration in Gefäßstents ermöglicht Funktionen wie die gezielte Wirkstofffreisetzung zur Verhinderung von Neointimahyperplasie und eine verbesserte Biokompatibilität zur Minimierung der Entzündungsreaktion. Beispielsweise nutzen bestimmte moderne DES-Plattformen fortschrittliche antiproliferative Wirkstoffe, um die Rate wiederholter Revaskularisierungen zu senken und die Behandlung komplexer Läsionen zu unterstützen. Darüber hinaus bieten verbesserte Katheter-Applikationssysteme Ärzten eine höhere Präzision und einfachere Platzierung bei minimalinvasiven Eingriffen.

- Die nahtlose Integration von Bildgebungskompatibilität und verbesserter Stentarchitektur ermöglicht optimierte Behandlungsergebnisse bei unterschiedlichen Patientengruppen. Mithilfe fortschrittlicher interventioneller Plattformen können Ärzte koronare und periphere arterielle Verschlusskrankheiten effektiver behandeln und so einen effizienteren und ergebnisorientierten Therapieansatz verfolgen.

- Dieser Trend hin zu effizienteren, langlebigeren und patientenorientierteren Stenttechnologien verändert die klinischen Erwartungen in der interventionellen Kardiologie grundlegend. Infolgedessen entwickeln Unternehmen wie Abbott und Boston Scientific DES-Plattformen der nächsten Generation mit verbesserten Sicherheitsprofilen, erhöhter radialer Stabilität und optimierten Heilungsreaktionen.

- Die Nachfrage nach Gefäßstents mit überlegener Wirksamkeit, Langzeitsicherheit und Kompatibilität mit minimalinvasiven Eingriffen wächst in entwickelten und aufstrebenden Gesundheitsmärkten rasant, da Anbieter zunehmend Wert auf verbesserte klinische Ergebnisse und eine kosteneffiziente kardiovaskuläre Versorgung legen.

- Die Integration fortschrittlicher Bildgebungsverfahren wie intravaskulärer Ultraschall (IVUS) und optische Kohärenztomographie (OCT) in Stentimplantationsverfahren verbessert die präzisionsbasierte Behandlungsplanung und die Erfolgsraten der Eingriffe.

Marktdynamik von Gefäßstents

Treiber

Zunehmende Belastung durch Herz-Kreislauf-Erkrankungen und Präferenz für minimalinvasive Verfahren

- Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen bei älteren Bevölkerungsgruppen, verbunden mit der wachsenden Präferenz für minimalinvasive Eingriffe, ist ein wesentlicher Faktor für die steigende Nachfrage nach Gefäßstents.

- Beispielsweise haben große Medizintechnikhersteller in den letzten Jahren den Ausbau ihrer Produktionskapazitäten und die Markteinführung von DES der nächsten Generation angekündigt, um der weltweit steigenden Anzahl perkutaner Koronarinterventionen gerecht zu werden. Es wird erwartet, dass solche Strategien führender Unternehmen das Wachstum der Gefäßstentindustrie im Prognosezeitraum vorantreiben werden.

- Da Patienten und Gesundheitsdienstleister schnellere Genesungszeiten und kürzere Krankenhausaufenthalte anstreben, bieten Gefäßstents eine effektive Revaskularisierung mit geringeren Eingriffsrisiken im Vergleich zu traditionellen offenen Herzoperationen und stellen somit eine überzeugende Alternative in der Herzversorgung dar.

- Darüber hinaus macht die zunehmende Verfügbarkeit von Herzkatheterlaboren und qualifizierten interventionellen Kardiologen in Schwellenländern Gefäßstent-Eingriffe zugänglicher und fördert so deren breitere Anwendung in verschiedenen Gesundheitseinrichtungen.

- Die klinischen Vorteile reduzierter Restenoseraten, verbesserter Überlebensraten und kürzerer Rehabilitationszeiten sind Schlüsselfaktoren für die zunehmende Verbreitung von Gefäßstents in der Behandlung von koronarer und peripherer arterieller Verschlusskrankheit. Die wachsende Einbeziehung moderner Stents in die Erstattungssysteme trägt zusätzlich zum Marktwachstum bei.

- Steigende Gesundheitsausgaben und staatliche Initiativen zur Stärkung von Programmen zur Behandlung von Herz-Kreislauf-Erkrankungen beschleunigen die Zunahme von Eingriffen in öffentlichen und privaten Gesundheitseinrichtungen zusätzlich.

- Die kontinuierliche technologische Zusammenarbeit zwischen Herstellern medizinischer Geräte und Forschungseinrichtungen stärkt die Produktinnovationspipeline und sichert die anhaltende Nachfrage nach Gefäßstentplattformen der nächsten Generation.

Zurückhaltung/Herausforderung

Risiko einer Stentthrombose und strenge regulatorische Anforderungen

- Bedenken hinsichtlich potenzieller Komplikationen wie Stentthrombose, Restenose im Stent und Langzeitnebenwirkungen stellen eine erhebliche Herausforderung für eine breitere Marktexpansion dar. Da Gefäßstents implantierbare Medizinprodukte sind, erfordern sie eine strenge klinische Validierung und Überwachung nach der Markteinführung, was bei Aufsichtsbehörden und Klinikern Bedenken hinsichtlich Sicherheit und Wirksamkeit aufwirft.

- Beispielsweise haben strenge Zulassungsverfahren der Aufsichtsbehörden für Stents der neuen Generation zu verlängerten klinischen Studienzeiten geführt und die Markteinführung der Produkte in bestimmten Regionen verzögert.

- Die Behebung dieser Sicherheitsbedenken durch verbesserte biokompatible Materialien, optimierte Wirkstoffbeschichtungen und fundierte klinische Daten ist entscheidend für das Vertrauen von Ärzten und Patienten. Unternehmen legen Wert auf Langzeitstudien und Erkenntnisse aus der Praxis, um die Akzeptanz zu fördern. Darüber hinaus können die vergleichsweise hohen Kosten moderner medikamentenfreisetzender und bioresorbierbarer Stents im Vergleich zu unbeschichteten Alternativen eine Hürde für Gesundheitssysteme mit begrenzten Budgets darstellen, insbesondere in Ländern mit niedrigem und mittlerem Einkommen.

- Während technologische Fortschritte die Sicherheitsprofile kontinuierlich verbessern, können die Kostenbelastung und die regulatorische Komplexität eine breite Marktdurchdringung weiterhin behindern, insbesondere in preissensiblen Gesundheitsmärkten.

- Die Bewältigung dieser Herausforderungen durch kontinuierliche klinische Innovationen, optimierte Zulassungsverfahren und kosteneffiziente Fertigungsstrategien wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

- Das begrenzte Bewusstsein für die periphere arterielle Verschlusskrankheit und die verzögerte Diagnose in bestimmten Entwicklungsregionen können rechtzeitige Interventionen einschränken und die Anzahl der Eingriffe verringern.

- Unterbrechungen der Lieferkette, die Rohstoffe wie Kobalt-Chrom und Spezialpolymere betreffen, können sich auf Produktionszeiten und Preisstabilität in der Gefäßstentindustrie auswirken.

Marktumfang für Gefäßstents

Der Markt ist segmentiert nach Art, Produkt, Lieferart, Materialien und Endnutzer.

- Nach Typ

Basierend auf dem Stentyp ist der globale Markt für Gefäßstents in medikamentenbeschichtete Stents, unbeschichtete Stents und bioresorbierbare Stents unterteilt. Das Segment der medikamentenbeschichteten Stents (DES) dominierte den Markt mit einem Umsatzanteil von 71,25 % im Jahr 2025. Dies ist auf die überlegene klinische Wirksamkeit bei der Reduzierung von Restenoseraten im Vergleich zu unbeschichteten Alternativen zurückzuführen. DES setzen antiproliferative Medikamente frei, die übermäßiges Gewebewachstum in den Arterien verhindern und so das Risiko erneuter Revaskularisierungsverfahren deutlich senken. Ihre weitverbreitete Anwendung bei perkutanen Koronarinterventionen in entwickelten Gesundheitssystemen hat ihre führende Position gefestigt. Darüber hinaus haben kontinuierliche Fortschritte bei Polymerbeschichtungen und dünneren Streben die Sicherheitsprofile und Patientenergebnisse verbessert. Günstige Erstattungspolitiken in wichtigen Märkten unterstützen die Marktführerschaft dieses Segments zusätzlich. Die hohe Präferenz der Ärzte und robuste klinische Daten, die die Langzeitwirksamkeit belegen, stärken weiterhin die weltweite Nachfrage nach medikamentenbeschichteten Stents.

Das Segment der bioresorbierbaren Stents wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist der zunehmende Fokus auf temporäre Gerüstlösungen, die sich nach Wiederherstellung der Gefäßdurchgängigkeit auf natürliche Weise auflösen. Diese Stents reduzieren Langzeitkomplikationen, die mit permanenten Metallimplantaten einhergehen, und unterstützen die natürliche Gefäßheilung. Steigende Investitionen in die Forschung und Innovationen der nächsten Generation bioresorbierbarer Gerüste verbessern die strukturelle Integrität und die Sicherheit. Die wachsende Nachfrage nach fortschrittlichen kardiovaskulären Therapien bei jüngeren Patienten beschleunigt die Akzeptanz zusätzlich. Zulassungen für verbesserte bioresorbierbare Plattformen tragen zur Marktdurchdringung bei. Da Gesundheitsdienstleister zunehmend Wert auf langfristige, patientenorientierte Ergebnisse legen, wird diesem Segment im Prognosezeitraum ein deutlicher Aufschwung zugeschrieben.

- Nebenprodukt

Basierend auf dem Produkt wird der Markt für Gefäßstents in Koronarstents, periphere Stents und EVAR-Stentgrafts unterteilt. Das Segment der Koronarstents dominierte den Markt im Jahr 2025, vor allem aufgrund der hohen globalen Prävalenz der koronaren Herzkrankheit und der steigenden Anzahl perkutaner Koronarinterventionen. Koronarstents werden in Herzkatheterlaboren häufig zur Wiederherstellung des Blutflusses in verstopften Koronararterien eingesetzt. Technologische Fortschritte bei medikamentenfreisetzenden Koronarstents haben den Eingriffserfolg verbessert und die Komplikationsraten gesenkt. Die wachsende Zahl älterer Menschen, die anfälliger für Herzerkrankungen sind, trägt zusätzlich zur steigenden Nachfrage bei. Etablierte klinische Leitlinien, die die Stentimplantation bei bestimmten Herzerkrankungen empfehlen, verstärken deren weitverbreitete Anwendung. Starke Erstattungssysteme in entwickelten Regionen tragen ebenfalls zur Marktführerschaft dieses Segments bei.

Das Segment der EVAR-Stentgrafts wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Inzidenz von Bauchaortenaneurysmen und die zunehmende Präferenz für minimalinvasive endovaskuläre Aneurysmareparaturverfahren. EVAR-Stentgrafts ermöglichen kürzere Krankenhausaufenthalte und geringere perioperative Risiken im Vergleich zu offenen chirurgischen Eingriffen. Kontinuierliche Verbesserungen im Graft-Design und den Applikationssystemen erhöhen die Präzision der Eingriffe. Ein wachsendes Bewusstsein für Aortenaneurysmen und deren frühzeitige Diagnose tragen ebenfalls zum Anstieg der Eingriffe bei. Die zunehmende Akzeptanz in Schwellenländern mit verbesserter Infrastruktur für die Gefäßchirurgie unterstützt das Wachstum zusätzlich. Der Trend zu weniger invasiven Gefäßreparaturverfahren positioniert EVAR-Stentgrafts als ein schnell wachsendes Segment.

- Nach Lieferart

Basierend auf der Applikationsart wird der Markt in ballonexpandierbare und selbstexpandierende Stents unterteilt. Ballonexpandierbare Stents dominierten den Markt im Jahr 2025 aufgrund ihrer hohen radialen Stabilität und präzisen Platzierungsmöglichkeiten bei Koronarinterventionen. Diese Stents ermöglichen eine genaue Platzierung in verkalkten oder rigiden Läsionen und eignen sich daher besonders für die Behandlung von Koronararterien. Ihre Kompatibilität mit medikamentenfreisetzenden Technologien steigert die therapeutische Wirksamkeit zusätzlich. Ärzte bevorzugen ballonexpandierbare Systeme aufgrund ihrer vorhersagbaren Expansionseigenschaften. Technologische Verbesserungen im Katheterdesign und in der Bildgebung haben die Erfolgsraten der Eingriffe erhöht. Der weitverbreitete Einsatz bei perkutanen Koronarinterventionen untermauert die Marktführerschaft dieses Segments.

Das Segment der selbstexpandierenden Stents wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Anwendung in der Behandlung der peripheren arteriellen Verschlusskrankheit. Diese Stents dehnen sich nach der Implantation automatisch aus und passen sich optimal an dynamische Gefäßumgebungen wie die Femoral- und Karotisarterien an. Ihre Flexibilität und Bruchfestigkeit machen sie auch für stark gewundene Gefäße geeignet. Die steigende Zahl diagnostizierter peripherer Gefäßerkrankungen treibt die Nachfrage an. Fortschritte bei Nitinol-basierten Materialien verbessern die Haltbarkeit und die Langzeitergebnisse. Die weltweit zunehmende Anwendung interventioneller radiologischer Verfahren beschleunigt das Wachstum dieses Segments zusätzlich.

- Nach Materialien

Basierend auf den verwendeten Materialien wird der Markt für Gefäßstents in Metallstents und andere Stents unterteilt. Metallstents dominierten den Markt im Jahr 2025 aufgrund ihrer etablierten klinischen Zuverlässigkeit und strukturellen Festigkeit. Materialien wie Edelstahl, Kobalt-Chrom und Nitinol gewährleisten Langlebigkeit und optimale Radialkraft. Metallstents werden aufgrund ihres nachgewiesenen Sicherheitsprofils sowohl bei koronaren als auch bei peripheren Eingriffen häufig eingesetzt. Kontinuierliche Innovationen in der Legierungszusammensetzung haben die Flexibilität verbessert und die Strebenstärke reduziert. Die hohe Vertrautheit der Ärzte mit den Stents und die Langzeitdaten zu den Behandlungsergebnissen untermauern ihre führende Marktposition zusätzlich. Auch die Kosteneffizienz im Vergleich zu bestimmten fortschrittlichen Alternativen trägt zur Marktführerschaft bei.

Das Segment „Sonstige Stents“, zu dem bioresorbierbare und polymerbasierte Plattformen gehören, wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Die zunehmende Forschung an biologisch abbaubaren Materialien verbessert die Leistung von Stents der nächsten Generation. Diese Materialien zielen darauf ab, langfristige Entzündungsrisiken zu reduzieren und permanente Implantate zu vermeiden. Die steigende Nachfrage nach innovativen Behandlungsoptionen unter medizinischem Fachpersonal fördert die Akzeptanz. Klinische Studien, die verbesserte Heilungsprozesse belegen, tragen ebenfalls zur wachsenden Befürwortung bei. Da technologische Fortschritte frühere Leistungseinschränkungen beheben, wird diesem Segment ein deutlicher Aufschwung prognostiziert.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser und Herzzentren, ambulante Operationszentren und sonstige Einrichtungen unterteilt. Das Segment der Krankenhäuser und Herzzentren dominierte den Markt im Jahr 2025, was auf die hohe Anzahl komplexer kardiovaskulärer Eingriffe in diesen Einrichtungen zurückzuführen ist. Krankenhäuser verfügen über moderne Herzkatheterlabore und spezialisierte Teams für interventionelle Kardiologie. Die Verfügbarkeit einer umfassenden Nachsorge und Notfallversorgung stärkt ihre führende Position zusätzlich. Der steigende Patientenandrang für koronare und periphere Interventionen sorgt für eine kontinuierliche Nachfrage. Attraktive Vergütungssysteme im Krankenhausbereich tragen ebenfalls zu höheren Eingriffszahlen bei. Kontinuierliche Investitionen in moderne Bildgebungs- und Operationsinfrastruktur festigen die Marktführerschaft dieses Segments.

Das Segment der ambulanten Operationszentren dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Verlagerung hin zu minimalinvasiven Eingriffen im ambulanten Bereich. Diese Zentren bieten kostengünstige Behandlungsalternativen mit kürzeren Krankenhausaufenthalten. Technologische Fortschritte, die sicherere und schnellere Eingriffe ermöglichen, fördern die Verlagerung ausgewählter Gefäßoperationen in den ambulanten Bereich. Die steigende Präferenz der Patienten für bequeme und effiziente Gesundheitsdienstleistungen treibt die Expansion zusätzlich an. Eine verbesserte Kostendeckung für ambulante kardiovaskuläre Eingriffe durch die Krankenkassen beschleunigt die Akzeptanz. Da sich die Gesundheitssysteme auf Kostenoptimierung konzentrieren, entwickeln sich ambulante Operationszentren zu einem schnell wachsenden Endnutzersegment.

Regionale Analyse des Marktes für Gefäßstents

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,64 % den Markt für Gefäßstents. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer medikamentenfreisetzender Stents und die starke Präsenz führender Medizinproduktehersteller zurückzuführen.

- Patienten und Gesundheitsdienstleister in der Region schätzen die klinische Wirksamkeit, die reduzierten Restenoseraten und die verbesserten Genesungsergebnisse, die medikamentenfreisetzende und vaskuläre Stents der nächsten Generation bei koronaren und peripheren Interventionen bieten.

- Diese breite Akzeptanz wird zusätzlich durch günstige Erstattungsrahmen, die Präsenz führender Medizinproduktehersteller, ein gut etabliertes Netzwerk von Herzkatheterlaboren und ein zunehmendes Bewusstsein für die Früherkennung und Behandlung von Herz-Kreislauf-Erkrankungen unterstützt, wodurch sich Gefäßstents als primäre Lösung in der modernen Herzversorgung etablieren.

Einblick in den US-amerikanischen Markt für Gefäßstents

Der US-amerikanische Markt für Gefäßstents erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die hohe Prävalenz der koronaren Herzkrankheit und die starke Verbreitung minimalinvasiver interventioneller Kardiologieverfahren. Gesundheitsdienstleister setzen zunehmend auf fortschrittliche medikamentenbeschichtete Stents und Stents der nächsten Generation, um die langfristigen Behandlungsergebnisse für Patienten zu verbessern. Die wachsende Zahl älterer Menschen und die damit verbundenen kardiovaskulären Risikofaktoren treiben die Entwicklung der Gefäßstent-Industrie zusätzlich an. Darüber hinaus tragen die Präsenz führender Medizintechnikhersteller und günstige Erstattungsstrukturen maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Markt für Gefäßstents

Der europäische Markt für Gefäßstents wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die zunehmende Belastung durch Herz-Kreislauf-Erkrankungen und die gut ausgebauten öffentlichen Gesundheitssysteme. Der Anstieg von Initiativen zur Früherkennung und die Nachfrage nach minimalinvasiven Eingriffen fördern die Anwendung von Gefäßstents. Europäische Gesundheitsdienstleister legen zudem Wert auf klinische Wirksamkeit und Langzeitsicherheit. Die Region verzeichnet ein signifikantes Wachstum bei koronaren und peripheren Interventionen, wobei fortschrittliche Stent-Plattformen sowohl in Universitätskliniken als auch in spezialisierten Herzzentren Einzug halten.

Einblick in den britischen Markt für Gefäßstents

Der britische Markt für Gefäßstents wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Zahl von Herzerkrankungen und der zunehmende Fokus auf frühzeitige interventionelle Behandlungen. Darüber hinaus führt das wachsende Bewusstsein für präventive Herzmaßnahmen dazu, dass Patienten und Ärzte sich vermehrt für minimalinvasive Stentimplantationen entscheiden. Das strukturierte Erstattungssystem des Landes und die wachsende Infrastruktur der Herzkatheterlabore dürften das Marktwachstum weiterhin beflügeln.

Einblick in den deutschen Markt für Gefäßstents

Der deutsche Markt für Gefäßstents wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Nutzung technologisch fortschrittlicher interventioneller Geräte und die starke klinische Forschungskompetenz. Deutschlands gut ausgebaute Gesundheitsinfrastruktur, kombiniert mit dem Fokus auf medizinische Innovation und hohe Qualitätsstandards, fördert die Anwendung von medikamentenfreisetzenden und bioresorbierbaren Stents der nächsten Generation. Auch die Integration fortschrittlicher Bildgebungstechnologien in Stentimplantationsverfahren gewinnt zunehmend an Bedeutung und entspricht dem deutschen Fokus auf präzisionsbasierte Herz-Kreislauf-Medizin.

Einblick in den Markt für Gefäßstents im asiatisch-pazifischen Raum

Der Markt für Gefäßstents im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind die steigende Prävalenz von Herz-Kreislauf-Erkrankungen, zunehmende Gesundheitsausgaben und der rasante Ausbau der Gesundheitsinfrastruktur in Ländern wie China, Japan und Indien. Das wachsende Bewusstsein für frühzeitige kardiale Interventionen in der Region, unterstützt durch staatliche Gesundheitsinitiativen, fördert die zunehmende Verbreitung von Gefäßstents. Da sich der asiatisch-pazifische Raum zudem zu einem wichtigen Produktionsstandort für Medizinprodukte entwickelt, werden Gefäßstent-Technologien für eine breitere Patientengruppe erschwinglicher und zugänglicher.

Einblick in den japanischen Markt für Gefäßstents

Der japanische Markt für Gefäßstents gewinnt aufgrund der alternden Bevölkerung, des fortschrittlichen Gesundheitssystems und der hohen Nachfrage nach minimalinvasiven Behandlungen zunehmend an Bedeutung. Präzision und klinische Sicherheit stehen in Japan im Vordergrund, und die steigende Anzahl koronarer Interventionen treibt die Verbreitung von Gefäßstents voran. Die Integration fortschrittlicher Bildgebungs- und Kathetertechnologien in Stent-Eingriffe fördert das Wachstum zusätzlich. Darüber hinaus dürfte Japans zunehmender Fokus auf die Behandlung altersbedingter Herz-Kreislauf-Erkrankungen die Nachfrage nach effektiven und langfristigen Gefäßtherapien im öffentlichen und privaten Gesundheitswesen weiter ankurbeln.

Einblick in den indischen Markt für Gefäßstents

Der Markt für Gefäßstents in Indien trug 2025 maßgeblich zum Umsatzwachstum im asiatisch-pazifischen Raum bei. Dies ist auf die steigende Belastung durch Herz-Kreislauf-Erkrankungen, den Ausbau der Gesundheitsinfrastruktur und den verbesserten Zugang zu interventionellen kardiologischen Leistungen zurückzuführen. Indien zählt zu den am schnellsten wachsenden Märkten für koronare und periphere Stentimplantationen, mit einer zunehmenden Anwendung in städtischen und vorstädtischen Krankenhäusern. Der Ausbau der kardiologischen Versorgung, die Verfügbarkeit kostengünstiger Stentoptionen sowie unterstützende regulatorische Reformen sind die Schlüsselfaktoren für das Marktwachstum in Indien.

Marktanteil von Gefäßstents

Die Branche der Gefäßstents wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Abbott (USA)

- Boston Scientific Corporation (USA)

- Medtronic (Irland)

- Cook (USA)

- MicroPort Scientific Corporation (China)

- B. Braun SE (Deutschland)

- Cardinal Health (USA)

- BD (USA)

- Biosensors International Group, Ltd. (Singapur)

- Meril Life Sciences Pvt. Ltd. (Indien)

- Elixir Medical Corporation (USA)

- Endologix LLC (USA)

- Lepu Medical Technology Co., Ltd. (China)

- Translumina GmbH (Deutschland)

- iVascular, SLU (Spanien)

- Otsuka Medical Devices Co., Ltd. (Japan)

- Purple MicroPort Cardiovascular Pvt. Ltd. (Indien)

- Sahajanand Medical Technologies Limited (Indien)

- Vascular Concepts Limited (Indien)

- Balton Sp. z oo (Polen)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Gefäßstents?

- Im Januar 2026 erhielt der Viabahn Fortegra Venenstent von Gore & Associates die FDA-Zulassung zur Behandlung tiefer Venenerkrankungen in der unteren Hohlvene und den Iliakal- und Femoralvenen. Dies stellt eine bedeutende Erweiterung der Indikationen für venenspezifische Stents über die traditionellen arteriellen Anwendungen hinaus dar.

- Im Juni 2025 gab InspireMD bekannt, dass die US-amerikanische Arzneimittelbehörde FDA die Marktzulassung (PMA) für ihr CGuard® Prime Karotisstent-System erteilt hat. Dieser Karotisstent der nächsten Generation mit Netzgewebe wurde entwickelt, um die Sicherheit zu verbessern und Schlaganfälle bei Patienten mit Karotisstenose zu verhindern. Dies stellt einen wichtigen regulatorischen Meilenstein für die fortschrittliche Karotisstent-Technologie dar.

- Im Mai 2025 erteilte die FDA die De-Novo-Zulassung für das Spur Peripheral Retrievable Stent System von Reflow Medical, den ersten wiederentfernbaren Stent mit integrierter Ballondilatation zur Verbesserung des Zugangs zu Läsionen und der Gefäßcompliance bei chronischer, die Extremität bedrohender Ischämie unterhalb des Knies.

- Im April 2025 erhielt der erste zweilagige Mikromesh-Karotisstent von Terumo Neuro die FDA-PMA-Zulassung und bietet Ärzten damit eine neue klinische Option zur Behandlung der Karotisstenose. Dies könnte die Behandlungsergebnisse für Risikopatienten verbessern.

- Im April 2024 erhielt Abbotts Esprit™ BTK Everolimus-freisetzendes resorbierbares Gerüst die FDA-Zulassung und wurde damit zum ersten medikamentenfreisetzenden bioresorbierbaren Gerüst, das für Läsionen unterhalb des Knies bei chronischer, die Extremität bedrohender Ischämie zugelassen wurde. Dies stellt einen bedeutenden Fortschritt in der Technologie bioresorbierbarer Stents zur Behandlung der peripheren arteriellen Verschlusskrankheit dar.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.