Global Vegan Dog Food Market

Marktgröße in Milliarden USD

CAGR :

%

USD

17.46 Billion

USD

44.79 Billion

2024

2032

USD

17.46 Billion

USD

44.79 Billion

2024

2032

| 2025 –2032 | |

| USD 17.46 Billion | |

| USD 44.79 Billion | |

| % | |

|

Globale Marktsegmentierung für veganes Hundefutter nach Art (biologisch und konventionell), Produkt (Nassfutter, Trockenfutter, Leckerlis und Kauartikel und andere), Vertriebskanal (moderner Handel, Tiernahrungsgeschäfte, Tierkliniken, Online-Einzelhandel und andere Einzelhandelsformate), Typ (dunkles Blattgemüse (Spinat), Linsen, Reis, Brokkoli, Karotten, Quinoa und Bohnen) – Branchentrends und Prognose bis 2032

Marktgröße für veganes Hundefutter

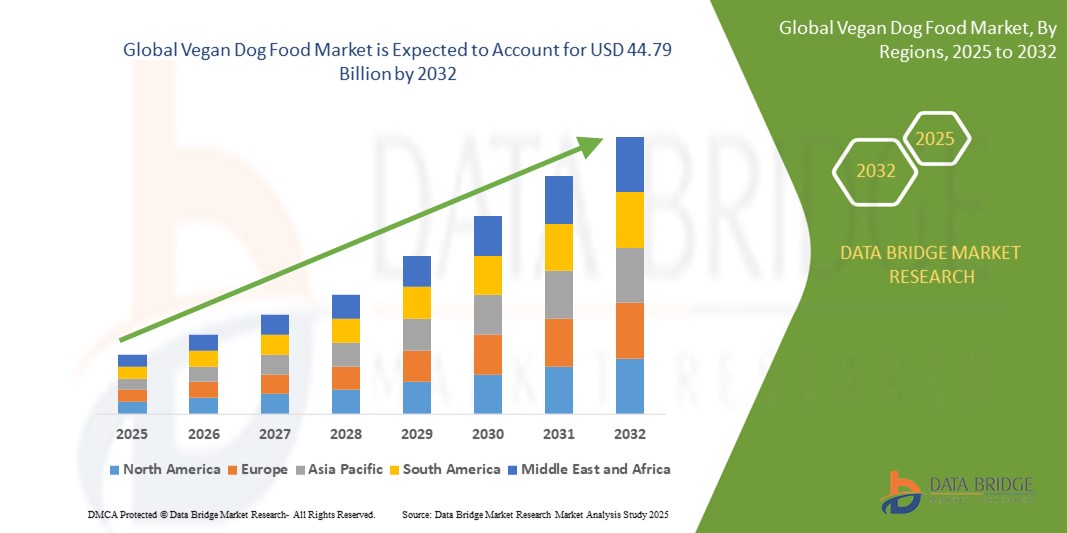

- Der globale Markt für veganes Hundefutter wurde im Jahr 2024 auf 17,46 Milliarden US-Dollar geschätzt und soll bis 2032 44,79 Milliarden US-Dollar erreichen.

- Im Prognosezeitraum von 2025 bis 2032 wird der Markt voraussichtlich mit einer jährlichen Wachstumsrate von 12,50 % wachsen, vor allem aufgrund des zunehmenden Trends zur Humanisierung von Haustieren.

- Dieses Wachstum wird durch Faktoren wie die Vorliebe für hochwertige, gesundheitsorientierte Ernährung, einen ethischen und nachhaltigen Lebensstil sowie die Sorge um Tierallergien und das Wohlbefinden der Tiere vorangetrieben.

Marktanalyse für veganes Hundefutter

- Veganes Hundefutter ist eine pflanzliche Ernährungslösung, die den Ernährungsbedürfnissen von Hunden gerecht wird und gleichzeitig den ethischen, ökologischen und gesundheitsbewussten Vorlieben der Verbraucher entspricht.

- Das Marktwachstum wird durch die zunehmende Humanisierung von Haustieren, den wachsenden Veganismus unter Tierbesitzern, ein erhöhtes Bewusstsein für Gesundheitsprobleme bei Haustieren und die Nachfrage nach nachhaltigen, tierversuchsfreien Haustierprodukten vorangetrieben.

- Innovationen bei pflanzlichen Inhaltsstoffen, angereicherten Rezepturen und Geschmacksverstärkern fördern die Produktentwicklung und die Akzeptanz bei den Verbrauchern

- So führen Marken wie Wild Earth und V-Dog nährstoffreiches veganes Hundefutter mit Zutaten wie Hefeprotein, Linsen und Quinoa ein, um den Ernährungsbedürfnissen von Hunden gerecht zu werden.

- Der Markt für veganes Hundefutter wird voraussichtlich von 2025 bis 2032 stetig wachsen, unterstützt durch die Entwicklung der Verbraucherwerte, die regulatorische Unterstützung nachhaltiger Praktiken und die Ausweitung der Online-Vertriebskanäle.

Berichtsumfang und Marktsegmentierung für veganes Hundefutter

|

Eigenschaften |

Wichtige Markteinblicke in veganes Hundefutter |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für veganes Hundefutter

„Immer mehr im Labor gezüchtete Fleischprodukte für Haustiere“

- Ein herausragender Trend auf dem globalen Markt für veganes Hundefutter ist die zunehmende Verbreitung von im Labor gezüchteten Fleischprodukten für Haustiere

- Dieser Trend wird durch die steigende Nachfrage nach ethischen, nachhaltigen und tierversuchsfreien Alternativen zu herkömmlichem fleischbasiertem Tierfutter vorangetrieben.

- So haben beispielsweise Unternehmen wie Meatly in Großbritannien Hundeleckerlis auf Basis von kultiviertem Hühnerfleisch eingeführt und bieten damit eine neuartige Proteinquelle, die sowohl dem Tierschutz als auch den Umweltzielen entspricht.

- Die Entwicklung von im Labor gezüchtetem Tierfutter fördert auch Innovationen in den Bereichen Lebensmittelsicherheit, Nährwertpräzision und Einhaltung gesetzlicher Vorschriften

- Da Verbraucher nachhaltige und dennoch nahrhafte Optionen für ihre Haustiere suchen, wird die Akzeptanz von im Labor gezüchteten Fleischprodukten voraussichtlich an Dynamik gewinnen und das zukünftige Produktangebot und die Marktrichtung prägen.

Marktdynamik für veganes Hundefutter

Treiber

„Wachstum im Veganismus und ethischen Konsum“

- Der wachsende Veganismus und ethische Konsumgewohnheiten sind ein wichtiger Treiber für die Expansion des veganen Hundefuttermarktes. Immer mehr Menschen entscheiden sich für einen pflanzlichen Lebensstil und treffen wertorientierte Kaufentscheidungen, die sie auch auf die Ernährung ihrer Haustiere übertragen.

- Dieser Wandel ist besonders in Nordamerika und Europa spürbar, wo die Verbraucher aktiv nach tierversuchsfreien, umweltverträglichen und gesundheitsbewussten Tiernahrungsoptionen suchen.

- Angesichts der zunehmenden Besorgnis über Tierschutz, Umweltauswirkungen und Transparenz der Inhaltsstoffe greifen Tierhalter auf vegane Alternativen zurück, die ihren ethischen Werten entsprechen und die Gesundheit ihrer Tiere fördern.

- Innovationen in der pflanzlichen Ernährung, wie beispielsweise vollständige Aminosäureprofile und angereicherte Formeln, erleichtern es Marken, sowohl ernährungsphysiologische als auch ethische Standards zu erfüllen.

- Große Akteure im Bereich veganer Tiernahrung nutzen diesen Trend, um ihr Angebot zu erweitern

Zum Beispiel,

- Wild Earth bietet Hundefutter mit Hefeprotein an und hat durch die Investorenunterstützung von Mark Cuban in der Sendung „Shark Tank“ an Bekanntheit gewonnen.

- The Pack, eine britische Marke, verwendet neuartige Proteine wie fermentierte Pilze und Hülsenfrüchte, um umweltfreundliche Mahlzeiten für Hunde zu entwickeln

- Da ethischer Konsum weiterhin das Kaufverhalten beeinflusst, wird dieser Trend voraussichtlich auch weiterhin ein starker Treiber für die Zukunft des veganen Hundefuttermarktes bleiben.

Gelegenheit

„Steigende Adoption von Haustieren“

- Die zunehmende Akzeptanz von Haustieren bietet dem Markt für veganes Hundefutter große Chancen. Da weltweit immer mehr Haushalte Haustiere, insbesondere Hunde, aufnehmen, wächst die Nachfrage nach spezialisiertem, ethischem und gesundheitsbewusstem Tierfutter rasant.

- Die steigende Zahl von Haustierbesitzern führt zu einem Bedarf an vielfältigen, hochwertigen Tiernahrungsoptionen, darunter auch vegane Produkte, die auf spezielle Ernährungspräferenzen und Gesundheitsbedürfnisse zugeschnitten sind.

- Diese Möglichkeit steht im Einklang mit dem breiteren gesellschaftlichen Wandel hin zu pflanzlicher Nahrung , da Tierhalter nach nachhaltigen und tierversuchsfreien Nahrungsoptionen für ihre Haustiere suchen.

Zum Beispiel,

- The Honest Kitchen, eine bekannte Marke, bietet Bio- und pflanzliche Optionen für Hunde und profitiert von der steigenden Nachfrage nach gesundheitsbewusstem Tierfutter

- Nutrish, gegründet von Starköchin Rachael Ray, hat kürzlich eine pflanzliche Produktlinie eingeführt, die auf die Bedürfnisse ethischer Tierhalter zugeschnitten ist

- Angesichts der weltweiten Zunahme der Haustierhaltung, insbesondere in städtischen und von der Generation Y geprägten Märkten, wird erwartet, dass der Markt für veganes Hundefutter weiter wachsen wird, was den Herstellern neue Möglichkeiten für Innovation und Marktexpansion bietet.

Einschränkung/Herausforderung

„Inkonsistenz der internationalen Handelsvorschriften“

- Die uneinheitlichen internationalen Handelsbestimmungen stellen eine große Herausforderung für den Markt für veganes Hundefutter dar. Mit der globalen Expansion des Marktes wird es zunehmend komplexer, sich in den unterschiedlichen Vorschriften zu Inhaltsstoffen, Kennzeichnung und Produktsicherheit zurechtzufinden.

- Herausforderungen wie unterschiedliche Standards für die Zertifizierung veganer Lebensmittel, Genehmigungsverfahren für pflanzliche Zutaten sowie Import-/Exportbeschränkungen erschweren den Markteintritt und den Vertrieb für Unternehmen, die international expandieren möchten.

- Dieses Problem ist besonders kritisch in Regionen mit strengen Vorschriften für Tiernahrung, wie etwa in der EU und Nordamerika. Dort kann die Einhaltung sowohl lokaler als auch internationaler Standards zu Verzögerungen bei der Produkteinführung und höheren Betriebskosten führen.

Zum Beispiel,

- Unternehmen wie V-Dog, die international tätig sind, müssen sich an die unterschiedlichen Kennzeichnungsvorschriften und Inhaltsstoffbeschränkungen in den einzelnen Ländern anpassen, in denen sie verkaufen. Dies erhöht die Komplexität ihrer Lieferkette und ihrer Marketingstrategien.

- Ohne die Bewältigung dieser regulatorischen Herausforderungen durch stärkere Compliance-Strategien, die Zusammenarbeit mit lokalen Behörden und Investitionen in juristisches Fachwissen könnte das internationale Marktwachstum verlangsamt werden, was das Expansionspotenzial veganer Hundefuttermarken weltweit einschränken würde.

Marktumfang für veganes Hundefutter

Der Markt ist nach Art, Produkt, Vertriebskanal und Typ segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Von Natur aus |

|

|

Nach Produkt |

|

|

Nach Vertriebskanal |

|

|

Nach Typ

|

|

Regionale Analyse des Marktes für veganes Hundefutter

„Südamerika ist die dominierende Region auf dem Markt für veganes Hundefutter “

- Südamerika dominiert den Markt für veganes Hundefutter , was auf die wachsende Verfügbarkeit von Tierfutter, die zunehmende Adoption von Haustieren und den zunehmenden Trend zur Vermenschlichung von Haustieren zurückzuführen ist.

- Brasilien hält aufgrund seiner großen Haustierpopulation, einer wachsenden Mittelschicht und eines zunehmenden Bewusstseins für die Vorteile pflanzlicher Ernährung für Haustiere einen bedeutenden Anteil.

- Mit dem wachsenden Trend zum ethischen Konsum und gesundheitsbewussten Tierhaltern erhöhen Unternehmen ihre Investitionen in die Produktion von pflanzlichem Tierfutter und gehen auf die Bedürfnisse einer neuen Generation von Tierhaltern ein, die Wert auf Nachhaltigkeit und Gesundheit legen.

- Da Südamerika hinsichtlich der Adoption von Haustieren und ethischer Verbrauchertrends weiter wächst, wird erwartet, dass die Region ihre Dominanz auf dem Markt für veganes Hundefutter im Prognosezeitraum von 2025 bis 2032 beibehält.

„Asien-Pazifik wird voraussichtlich die höchste Wachstumsrate verzeichnen“

- Im asiatisch-pazifischen Raum wird das höchste Wachstum im Markt für veganes Hundefutter erwartet , angetrieben durch die schnelle Urbanisierung, veränderte Lebensstile und eine steigende Nachfrage nach hochwertigen Tierfutterprodukten.

- China, Japan und Indien tragen maßgeblich zu diesem Wachstum bei. Tierhalter erkennen zunehmend die gesundheitlichen Vorteile pflanzlicher Ernährung für ihre Haustiere. Die wachsende Mittelschicht in der Region und der Fokus auf nachhaltige Konsumgüter befeuern die Nachfrage nach veganem Tierfutter.

- Auch die Schwellenmärkte in Vietnam, Indonesien und Thailand treiben die Nachfrage nach veganem Hundefutter an, da das Bewusstsein der Verbraucher für Gesundheit, Wellness und ethische Ernährungspraktiken weiter steigt.

- Aufgrund erheblicher Investitionen in Innovationen im Bereich Tiernahrung, steigender verfügbarer Einkommen und zunehmender Haustierhaltung wird erwartet, dass der asiatisch-pazifische Raum von 2025 bis 2032 die am schnellsten wachsende Region im Markt für veganes Hundefutter sein wird.

Marktanteil von veganem Hundefutter

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Hill's Pet Nutrition, Inc (USA)

- Die JM Smucker Company (USA)

- Schell & Kampeter, Inc. (USA)

- Heristo Aktiengesellschaft (Deutschland)

- Simmon Foods, Inc. (USA)

- Wellness Pet. LLC (USA)

- The Farmers Dog, Inc. (USA)

- JustFoodForDogs (USA)

- Ollie Pets Inc. (USA)

- NomNomNow, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für veganes Hundefutter

- Im September 2023 brachte Omni, ein britisches Unternehmen für vegane Tiernahrung, sein erstes fleischähnliches veganes Hundefutter auf den Markt. Dieser Schritt markiert einen bedeutenden Schritt in der Marktexpansion des Unternehmens, da es seine Reichweite auf Westeuropa ausdehnen will, was das Wachstum vorantreiben und die internationale Marktpräsenz stärken soll.

- Im Juni 2020 stellte Nulo, Inc., ein führender Hersteller und Vertreiber von Premium-Tierfutter, eine neue Linie aromatisierter Wasserergänzungsmittel vor, die die Ernährung von Hunden verbessern und die Flüssigkeitszufuhr maximieren sollen. Diese Markteinführung soll die Marktpräsenz des Unternehmens stärken und der wachsenden Nachfrage nach innovativen, gesundheitsorientierten Haustierprodukten gerecht werden.

- Im Mai 2020 kündigte West Paw, Inc., eine führende US-amerikanische Tierfuttermarke, die umweltfreundliche Hundeprodukte herstellt, die Einführung eines neuen Portfolios an Hundeleckerlis mit zwei innovativen Geschmacksrichtungen an: Erdnussbutter mit Banane und Rinderleber mit Leber mit Kürbis

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den globalen veganen Hundefuttermarkt

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR VEGANES HUNDEFUTTER

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.6 MULTIVARIATE MODELLIERUNG

2.2.7 Nachfrage- und Angebotsvariablen

2.2.8 TOP-TO-BOTTOM-ANALYSE

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR VEGANES HUNDEFUTTER: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 LIEFERKETTENANALYSE

5.2 WERTSCHÄTZUNGSKETTENANALYSE

5.3 MARKENVERGLEICHSANALYSE

5.4 Faktoren, die die Kaufentscheidung von Kunden beeinflussen

5.5 WACHSTUMSSTRATEGIEN DER WICHTIGSTEN AKTEURE

5.6 Branchentrends und Zukunftsperspektiven

5.7 Trends auf der Ebene der Heimtierhalter

5.8 WERBEAKTIVITÄTEN DER SCHLÜSSELAKTEURE

5.9 PORTERS FÜNF-ANALYSE

5.1 Strategien zur Einführung neuer Produkte

6 Auswirkungen der Konjunkturabschwächung auf den Markt

6.1 AUSWIRKUNGEN AUF DEN PREIS

6.2 AUSWIRKUNGEN AUF DIE LIEFERKETTE

6.3 AUSWIRKUNGEN AUF DEN VERSAND

6.4 AUSWIRKUNGEN AUF STRATEGISCHE ENTSCHEIDUNGEN DES UNTERNEHMENS

7 PREISINDEX

8 GLOBALER MARKT FÜR VEGANES HUNDEFUTTER, NACH PRODUKTTYP

8.1 ÜBERSICHT

8.2 KEKSE

8.3 STREIFEN

8.4 VEGETARISCHE STICKS

8,5 Knoten

8.6 NATÜRLICHE UND BIO-LECKEREIEN

8.7 Zahnpflege-Leckereien und Kauartikel

8.8 FUNKTIONELLE LECKEREIEN

8.9 SONSTIGES

9 GLOBALER MARKT FÜR VEGANES HUNDEFUTTER, NACH FORM

9.1 ÜBERSICHT

9.2 TROCKENFUTTER

9.3 Nassfutter

10 GLOBALER MARKT FÜR VEGANES HUNDEFUTTER, VON NATUR AUS

10.1 ÜBERSICHT

10.2 KONVENTIONELL

10.3 BIO

11 GLOBALER MARKT FÜR VEGANES HUNDEFUTTER, NACH ZEITPUNKT DES VERBRAUCHS

11.1 ÜBERBLICK

11.2 SCHULUNG

11.3 VERKLEBUNG

11.4 BELEGUNGSZEIT

11.5 ZÄHNE REINIGEN

12 GLOBALER MARKT FÜR VEGANES HUNDEFUTTER, NACH VERPACKUNGSART

12.1 ÜBERSICHT

12.2 Dosen

12.3 TASCHEN

12.4 BEUTEL

12,5 Papiertüten

12.6 TABLETTS

12.7 SONSTIGES

13 GLOBALER MARKT FÜR VEGANES HUNDEFUTTER, NACH KATEGORIE

13.1 ÜBERSICHT

13.2 VOLLSTÄNDIGE NAHRUNG

13.3 Ergänzungsnahrung

14 GLOBALER MARKT FÜR VEGANES HUNDEFUTTER, NACH HAUSTIERART

14.1 ÜBERSICHT

14.2 WELPE

14.3 Erwachsene ab 1 Jahr

14.4 REIFEN AB 7 JAHREN

15 GLOBALER MARKT FÜR VEGANES HUNDEFUTTER, NACH ZUTATEN

15.1 ÜBERSICHT

15.2 Karottenscheiben

15.3 BLATTGEMÜSE

15.4 Linsen

15,5 QUINOA

15.6 BOHNEN

15.7 RIVE

15.8 BROKKOLI

15.9 Kürbisstreifen

15.1 SÜSSKARTOFFEL

15.11 KICHERERBSEN

15.12 HAFER

15.13 Luzerne

15.14 INGWER

15.15 Chiasamen

15.16 SPINAT

15.17 FRÜCHTE

15.17.1 APPLE

15.17.2 MANGO

15.17.3 ERDBEERE

15.17.4 BANANEN

15.17.5 SONSTIGES

15.18 HAFER

15.19 SONSTIGES

16 GLOBALER MARKT FÜR VEGANES HUNDEFUTTER, NACH ENDVERBRAUCHER

16.1 ÜBERSICHT

16.2 HAUSHALT

16.3 TIERKLINIKEN UND KLINIKEN

16.4 TIERHOTELS UND RESORTS

16,5 Tiertagesstätten

16.6 SONSTIGES

17 GLOBALER MARKT FÜR VEGANES HUNDEFUTTER, NACH VERTRIEBSKANAL

17.1 ÜBERSICHT

17.2 LADENBASIERTE EINZELHÄNDLER

17.2.1 SUPERMÄRKTE/HYPERMARKT

17.2.2 LEBENSMITTELGESCHÄFTE

17.2.3 FACHGESCHÄFT

17.2.4 Tierfuttergeschäfte

17.2.5 SONSTIGES

17.3 Nicht-lokale Einzelhändler

17.3.1 ONLINE-HÄNDLER

17.3.2 UNTERNEHMENSWEBSITES

18 GLOBALER MARKT FÜR VEGANES HUNDEFUTTER, UNTERNEHMENSLANDSCHAFT

18.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

18.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

18.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

18.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

18.5 FUSIONEN UND ÜBERNAHMEN

18.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

18.7 ERWEITERUNGEN & PARTNERSCHAFTEN

18.8 ÄNDERUNGEN DER VORSCHRIFTEN

19 SWOT- UND DBMR-ANALYSE, GLOBALER MARKT FÜR VEGANES HUNDEFUTTER

20 GLOBALER MARKT FÜR VEGANES HUNDEFUTTER, NACH GEOGRAFIE

20.1 ÜBERBLICK (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

20.2 NORDAMERIKA

20.2.1 USA

20.2.2 KANADA

20.2.3 MEXIKO

20.3 EUROPA

20.3.1 DEUTSCHLAND

20.3.2 Vereinigtes Königreich

20.3.3 ITALIEN

20.3.4 FRANKREICH

20.3.5 SPANIEN

20.3.6 SCHWEIZ

20.3.7 NIEDERLANDE

20.3.8 BELGIEN

20.3.9 RUSSLAND

20.3.10 DÄNEMARK

20.3.11 SCHWEDEN

20.3.12 POLEN

20.3.13 TÜRKEI

20.3.14 RESTLICHES EUROPA

20.4 ASIEN-PAZIFIK

20.4.1 JAPAN

20.4.2 CHINA

20.4.3 SÜDKOREA

20.4.4 INDIEN

20.4.5 AUSTRALIEN

20.4.6 SINGAPUR

20.4.7 THAILAND

20.4.8 INDONESIEN

20.4.9 MALAYSIA

20.4.10 PHILIPPINEN

20.4.11 NEUSEELAND

20.4.12 VIETNAM

20.4.13 RESTLICHER ASIEN-PAZIFIK-RAUM

20.5 SÜDAMERIKA

20.5.1 BRASILIEN

20.5.2 ARGENTINIEN

20.5.3 RESTLICHES SÜDAMERIKA

20.6 NAHER OSTEN UND NORDAFRIKA

20.6.1 NIGERIA

20.6.2 GHANA

20.6.3 VAE

20.6.4 SAUDI-ARABIEN

20.6.5 OMAN

20.6.6 KATAR

20.6.7 KUWAIT

20.6.8 RESTLICHER NAHER OSTEN UND AFRIKA

21 GLOBALER MARKT FÜR VEGANES HUNDEFUTTER, SWOT- UND DBMR-ANALYSE

22 GLOBALER MARKT FÜR VEGANES HUNDEFUTTER, FIRMENPROFIL

22.1 BENOVO

22.1.1 UNTERNEHMENSÜBERSICHT

22.1.2 Umsatzanalyse

22.1.3 GEOGRAFISCHE PRÄSENZ

22.1.4 PRODUKTPORTFOLIO

22.1.5 JÜNGSTE ENTWICKLUNGEN

22.2 V-PLANET

22.2.1 UNTERNEHMENSÜBERSICHT

22.2.2 PRODUKTPORTFOLIO

22.2.3 GEOGRAFISCHE PRÄSENZ

22.2.4 JÜNGSTE ENTWICKLUNGEN

22.3 VEGECO LTD

22.3.1 UNTERNEHMENSÜBERSICHT

22.3.2 PRODUKTPORTFOLIO

22.3.3 GEOGRAFISCHE PRÄSENZ

22.3.4 JÜNGSTE ENTWICKLUNGEN

22.4 NATURAL BALANCE PET FOODS, INC.

22.4.1 UNTERNEHMENSÜBERSICHT

22.4.2 PRODUKTPORTFOLIO

22.4.3 GEOGRAFISCHE PRÄSENZ

22.4.4 JÜNGSTE ENTWICKLUNGEN

22.5 BOND PET FOODS INC.

22.5.1 UNTERNEHMENSÜBERSICHT

22.5.2 GEOGRAFISCHE PRÄSENZ

22.5.3 PRODUKTPORTFOLIO

22.5.4 JÜNGSTE ENTWICKLUNGEN

22.6 PETGUARD HOLDINGS, LLC

22.6.1 UNTERNEHMENSÜBERSICHT

22.6.2 GEOGRAFISCHE PRÄSENZ

22.6.3 PRODUKTPORTFOLIO

22.6.4 JÜNGSTE ENTWICKLUNGEN

22.7 COMPASSION CIRCLE, INC.

22.7.1 UNTERNEHMENSÜBERSICHT

22.7.2 GEOGRAFISCHE PRÄSENZ

22.7.3 PRODUKTPORTFOLIO

22.7.4 JÜNGSTE ENTWICKLUNGEN

22.8 VEGAN4DOGS ‑ DP‑KERN BARTSCH & SCHMIDT GBR

22.8.1 UNTERNEHMENSÜBERSICHT

22.8.2 GEOGRAFISCHE PRÄSENZ

22.8.3 PRODUKTPORTFOLIO

22.8.4 JÜNGSTE ENTWICKLUNGEN

22.9 SOOPA-HAUSTIERE

22.9.1 UNTERNEHMENSÜBERSICHT

22.9.2 GEOGRAFISCHE PRÄSENZ

22.9.3 PRODUKTPORTFOLIO

22.9.4 JÜNGSTE ENTWICKLUNGEN

22.1 ANTOS BV

22.10.1 UNTERNEHMENSÜBERSICHT

22.10.2 GEOGRAFISCHE PRÄSENZ

22.10.3 PRODUKTPORTFOLIO

22.10.4 NEUESTE ENTWICKLUNGEN

22.11 YARRAH ORGANIC PETFOOD BV

22.11.1 UNTERNEHMENSÜBERSICHT

22.11.2 GEOGRAFISCHE PRÄSENZ

22.11.3 PRODUKTPORTFOLIO

22.11.4 JÜNGSTE ENTWICKLUNGEN

22.12. Augustinus genehmigt

22.12.1 FIRMENÜBERSICHT

22.12.2 GEOGRAFISCHE PRÄSENZ

22.12.3 PRODUKTPORTFOLIO

22.12.4 NEUESTE ENTWICKLUNGEN

22.13 ISOROPIMENE ZOOTROFE GEORGIOS TSAPPIS LTD.

22.13.1 FIRMENÜBERSICHT

22.13.2 GEOGRAFISCHE PRÄSENZ

22.13.3 PRODUKTPORTFOLIO

22.13.4 NEUESTE ENTWICKLUNGEN

22.14 4LEGS PET FOOD COMPANY

22.14.1 UNTERNEHMENSÜBERSICHT

22.14.2 GEOGRAFISCHE PRÄSENZ

22.14.3 PRODUKTPORTFOLIO

22.14.4 NEUESTE ENTWICKLUNGEN

22.15 AMI Tiernahrung

22.15.1 UNTERNEHMENSÜBERSICHT

22.15.2 GEOGRAFISCHE PRÄSENZ

22.15.3 PRODUKTPORTFOLIO

22.15.4 NEUESTE ENTWICKLUNGEN

22.16 BENEVO

22.16.1 UNTERNEHMENSÜBERSICHT

22.16.2 GEOGRAFISCHE PRÄSENZ

22.16.3 PRODUKTPORTFOLIO

22.16.4 NEUESTE ENTWICKLUNGEN

22.17 HALO-HAUSTIERE

22.17.1 UNTERNEHMENSÜBERSICHT

22.17.2 GEOGRAFISCHE PRÄSENZ

22.17.3 PRODUKTPORTFOLIO

22.17.4 NEUESTE ENTWICKLUNGEN

22.18 WILDE ERDE

22.18.1 UNTERNEHMENSÜBERSICHT

22.18.2 GEOGRAFISCHE PRÄSENZ

22.18.3 PRODUKTPORTFOLIO

22.18.4 NEUESTE ENTWICKLUNGEN

22.19 MARS

22.19.1 UNTERNEHMENSÜBERSICHT

22.19.2 GEOGRAFISCHE PRÄSENZ

22.19.3 PRODUKTPORTFOLIO

22.19.4 NEUESTE ENTWICKLUNGEN

22.2 V-HUND

22.20.1 UNTERNEHMENSÜBERSICHT

22.20.2 GEOGRAFISCHE PRÄSENZ

22.20.3 PRODUKTPORTFOLIO

22.20.4 JÜNGSTE ENTWICKLUNGEN

Hinweis: Die Liste der profilierten Unternehmen ist nicht vollständig und entspricht den Anforderungen unserer vorherigen Kunden. Wir profilieren in unserer Studie mehr als 100 Unternehmen. Daher kann die Liste der Unternehmen auf Anfrage geändert oder ersetzt werden.

23 VERWANDTE BERICHTE

24 SCHLUSSFOLGERUNG

25 FRAGEBOGEN

26 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.