Global Venous Blood Collection Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.84 Billion

USD

11.13 Billion

2024

2032

USD

6.84 Billion

USD

11.13 Billion

2024

2032

| 2025 –2032 | |

| USD 6.84 Billion | |

| USD 11.13 Billion | |

| % | |

|

Globale Marktsegmentierung für venöse Blutentnahmegeräte nach Typ (Blutentnahmeröhrchen, Nadeln, Vakuum-Blutentnahmesystem, Mikrofluidsystem und andere), Material (Kunststoff, Glas, Edelstahl und andere), Anwendung (Venenblutgasprobenahme und intraoperative Blutrückgewinnung), Endbenutzer (Krankenhäuser und Kliniken, Point of Care, Blutspendezentren, Diagnosezentren und andere) – Branchentrends und Prognose bis 2032

Geräte zur venösen Blutentnahme Marktgröße

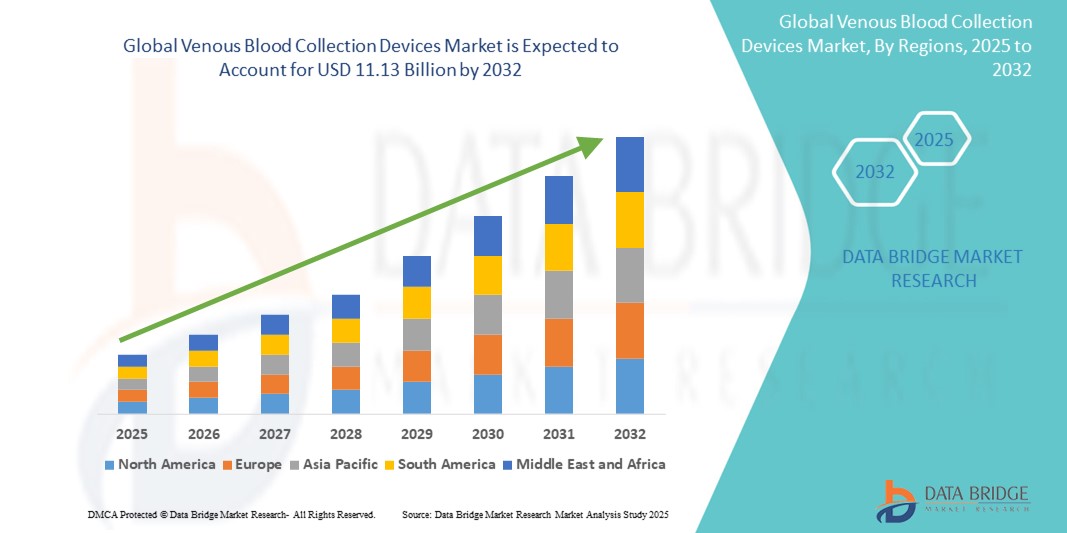

- Der globale Markt für Geräte zur venösen Blutentnahme wurde im Jahr 2024 auf 6,84 Milliarden US-Dollar geschätzt und dürfte bis 2032 11,13 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate (CAGR) von 6,27 % im Prognosezeitraum entspricht.

- Dieses Wachstum wird durch Faktoren wie die steigende Nachfrage nach diagnostischen Tests, die wachsende Zahl chronischer Krankheiten, Fortschritte in der Medizintechnik und das zunehmende Bewusstsein für die Bedeutung der Früherkennung von Krankheiten vorangetrieben.

Marktanalyse für Geräte zur venösen Blutentnahme

- Geräte zur venösen Blutentnahme sind wichtige Hilfsmittel im klinischen und diagnostischen Bereich, um Blutproben für verschiedene Tests und Behandlungen zu entnehmen. Diese Geräte, darunter Nadeln, Spritzen und Entnahmeröhrchen, sind für Verfahren wie Routine-Blutuntersuchungen, Bluttransfusionen und die Diagnose chronischer Krankheiten unerlässlich.

- Die Nachfrage nach Geräten zur venösen Blutentnahme wird maßgeblich durch die zunehmende Verbreitung chronischer Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen und Krebs sowie durch die zunehmende Bedeutung präventiver Gesundheitsfürsorge und frühzeitiger Krankheitserkennung getrieben.

- Nordamerika wird voraussichtlich den Markt für venöse Blutentnahmegeräte mit einem Marktanteil von rund 75,5 % dominieren. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die steigende Nachfrage nach diagnostischen Tests zurückzuführen. Die Region profitiert zudem von einer großen Anzahl von Gesundheitseinrichtungen und einem gut etablierten Erstattungssystem.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für venöse Blutentnahmegeräte sein, da der Zugang zur Gesundheitsversorgung zunimmt, das Bewusstsein für blutbezogene Diagnosetests zunimmt und die Gesundheitsinfrastruktur in Ländern wie China und Indien wächst.

- Es wird erwartet, dass das Kunststoffsegment mit einem Marktanteil von rund 88,5 % den Markt dominieren wird. Grund dafür ist die Kosteneffizienz von Kunststoff, die seine Herstellung und Anschaffung im Vergleich zu Glasalternativen günstiger macht. Blutentnahmegeräte aus Kunststoff sind zudem sicherer und langlebiger, da sie weniger bruchanfällig sind und somit das Verletzungsrisiko bei Handhabung und Transport verringern.

Berichtsumfang und Marktsegmentierung für venöse Blutentnahmegeräte

|

Eigenschaften |

Wichtige Markteinblicke zu Geräten zur venösen Blutentnahme |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Markttrends für Geräte zur venösen Blutentnahme

„Technologische Fortschritte bei Geräten zur venösen Blutentnahme“

- Ein wichtiger Trend auf dem Markt für venöse Blutentnahmegeräte ist die Integration fortschrittlicher Technologien zur Verbesserung der Effizienz, Sicherheit und des Patientenkomforts bei Blutentnahmeverfahren

- Zu diesen Innovationen gehört die Entwicklung von Sicherheitsvorrichtungen wie einziehbaren Nadeln, die das Risiko von Nadelstichverletzungen minimieren, sowie Vorrichtungen, die die Blutflusskontrolle verbessern, die Beschwerden der Patienten verringern und den gesamten Entnahmeprozess verbessern.

- So ermöglichen beispielsweise Fortschritte im Nadeldesign und die Einführung intelligenter Blutentnahmeröhrchen mit digitalen Trackingsystemen die Datenerfassung in Echtzeit und verbessern die Probenintegrität, wodurch der Diagnoseprozess optimiert wird.

- Diese Fortschritte verändern die Blutentnahmepraxis, verbessern die Patientensicherheit und den Komfort und treiben die Nachfrage nach Blutentnahmegeräten der nächsten Generation mit verbesserten Funktionen voran.

Marktdynamik für venöse Blutentnahmegeräte

Treiber

„Steigende Nachfrage aufgrund zunehmender chronischer Erkrankungen“

- Die zunehmende Verbreitung chronischer Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen und Fettleibigkeit trägt erheblich zur erhöhten Nachfrage nach Geräten zur venösen Blutentnahme bei

- Angesichts der Alterung der Weltbevölkerung und der zunehmenden Zahl von Zivilisationskrankheiten steigt der Bedarf an regelmäßigen diagnostischen Tests, was wiederum die Nachfrage nach effizienten und zuverlässigen Methoden zur Blutentnahme steigert.

- Da sich immer mehr Menschen routinemäßigen Blutuntersuchungen zur Überwachung und Behandlung dieser chronischen Erkrankungen unterziehen, steigt der Bedarf an modernen Blutentnahmegeräten, die eine bessere Diagnose, Behandlung und Überwachung gewährleisten.

Zum Beispiel,

- Im Jahr 2022 berichtete die Weltgesundheitsorganisation (WHO), dass die weltweite Prävalenz von Diabetes voraussichtlich deutlich ansteigen wird. Bis 2045 werden schätzungsweise 700 Millionen Menschen mit der Krankheit leben. Dieser Anstieg trägt direkt zum wachsenden Bedarf an Blutentnahmegeräten zur Überwachung von Diabetes und anderen chronischen Krankheiten bei.

- Aufgrund der steigenden Zahl chronischer Erkrankungen steigt die Nachfrage nach Geräten zur venösen Blutentnahme deutlich an, was das Marktwachstum und die Einführung fortschrittlicher Technologien zur Verbesserung der Gesundheitsversorgung vorantreibt.

Gelegenheit

„Die Rolle der digitalen Gesundheit und der KI bei der Blutspende wächst“

- Die Integration digitaler Gesundheitstechnologien und künstlicher Intelligenz (KI) in Systeme zur venösen Blutentnahme bietet erhebliche Marktchancen, da sie die Genauigkeit, Rückverfolgbarkeit und Effizienz des Blutprobenmanagements verbessert.

- KI-gesteuerte Tools können dabei helfen, die Venenerkennung zu optimieren, Fehler bei der Entnahme zu reduzieren und das allgemeine Patientenerlebnis zu verbessern, insbesondere bei schwierigen Venenzugängen oder bei pädiatrischen und älteren Patienten

- Intelligente Blutentnahmegeräte mit Konnektivitätsfunktionen können Proben automatisch protokollieren und verfolgen, in elektronische Gesundheitsakten (EHRs) integriert werden und die Fernüberwachung von Patienten sowie die Datenanalyse unterstützen.

Zum Beispiel,

- Im Jahr 2023 begannen mehrere Innovatoren im Gesundheitswesen mit der Pilotierung KI-gestützter Venenvisualisierung und digitaler Kennzeichnungssysteme, um menschliche Fehler zu reduzieren und präanalytische Prozesse zu optimieren, was zu schnelleren Diagnosen und verbesserten klinischen Ergebnissen beiträgt.

- Die Integration von KI und digitalen Werkzeugen in die venöse Blutentnahme kann zu einer höheren Betriebseffizienz, einer geringeren Anzahl falsch identifizierter Proben und einer verbesserten diagnostischen Genauigkeit führen und so neue Wachstumschancen sowohl im Krankenhaus als auch in der häuslichen Pflege schaffen.

Einschränkung/Herausforderung

„Kontaminationsrisiko und Nadelstichverletzungen behindern das Marktwachstum“

- Das Risiko der Übertragung von durch Blut übertragbaren Krankheitserregern und von Nadelstichverletzungen bleibt eine erhebliche Herausforderung auf dem Markt für venöse Blutentnahmegeräte und beeinträchtigt insbesondere die Sicherheit des Gesundheitspersonals und die Einhaltung gesetzlicher Vorschriften.

- Trotz Fortschritten bei Sicherheitsvorrichtungen erhöhen unsachgemäße Handhabung, mangelnde Schulung und unzureichender Einsatz von Schutztechnologien in bestimmten Regionen die Wahrscheinlichkeit von Unfällen und Infektionen.

- Diese Sicherheitsbedenken können zu einer höheren Haftung für Gesundheitseinrichtungen, erhöhten Betriebskosten und Zögern bei der Einführung neuer Blutentnahmesysteme ohne nachgewiesene Sicherheitsnachweise führen.

Zum Beispiel,

- Laut einem Bericht der Weltgesundheitsorganisation (WHO) aus dem Jahr 2023 erleiden weltweit jährlich über zwei Millionen Beschäftigte im Gesundheitswesen Nadelstichverletzungen, ein erheblicher Anteil davon im Zusammenhang mit Blutentnahmen. Dies hat die Nachfrage nach strengen Sicherheitsprotokollen und moderner Schutzausrüstung erhöht.

- Folglich stellen Sicherheitsrisiken und Infektionsbedenken Hindernisse für eine breitere Akzeptanz dar, insbesondere in unterfinanzierten Gesundheitssystemen, und behindern das Wachstum des globalen Marktes für Geräte zur venösen Blutentnahme.

Marktumfang für venöse Blutentnahmegeräte

Der Markt ist nach Typ, Material, Anwendung und Endverbrauchern segmentiert

|

Segmentierung |

Untersegmentierung |

|

Nach Typ |

|

|

Nach Material |

|

|

Nach Anwendung |

|

|

Von Endbenutzern |

|

Im Jahr 2025 wird der Kunststoff voraussichtlich den Markt mit dem größten Anteil im Materialsegment dominieren

Es wird erwartet, dass das Kunststoffsegment den Markt für venöse Blutentnahmegeräte mit einem Anteil von rund 88,5 % dominieren wird. Grund dafür ist die Kosteneffizienz von Kunststoff, die seine Herstellung und Anschaffung im Vergleich zu Glasalternativen günstiger macht. Blutentnahmegeräte aus Kunststoff sind zudem sicherer und langlebiger, da sie weniger bruchanfällig sind und somit das Verletzungsrisiko bei Handhabung und Transport verringern.

Es wird erwartet, dass Krankenhäuser und Kliniken im Prognosezeitraum den größten Anteil im Endverbrauchersegment ausmachen werden

Im Jahr 2025 wird das Segment Krankenhäuser und Kliniken voraussichtlich den Markt mit dem größten Marktanteil von rund 34,2 % dominieren. Dies ist auf das hohe Volumen diagnostischer Tests und den erhöhten Bedarf an Bluttransfusionen im Zusammenhang mit Operationen und chronischen Erkrankungen zurückzuführen. Krankenhäuser und Kliniken dienen als zentrale Zentren der Patientenversorgung und bieten ein breites Spektrum an Dienstleistungen von Routineuntersuchungen bis hin zu komplexen chirurgischen Eingriffen. Dies treibt die Nachfrage nach Geräten zur venösen Blutentnahme an.

Regionale Analyse des Marktes für venöse Blutentnahmegeräte

„Nordamerika hält den größten Anteil am Markt für Geräte zur venösen Blutentnahme“

- Nordamerika dominiert den Markt für Geräte zur venösen Blutentnahme mit dem größten Marktanteil von rund 75,5 %, was auf eine gut etablierte Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die frühzeitige Einführung fortschrittlicher Diagnosetechnologien zurückzuführen ist.

- Die USA halten einen signifikanten Anteil von 28,7 %, was auf die steigende Anzahl diagnostischer Tests, die starke Präsenz wichtiger Akteure wie Becton, Dickinson and Company und günstige Erstattungsrichtlinien zurückzuführen ist, die den weit verbreiteten Einsatz moderner Blutentnahmegeräte unterstützen.

- Die zunehmende Belastung durch chronische Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen und Krebs treibt weiterhin die Nachfrage nach regelmäßigen Blutuntersuchungen an und stärkt den Markt in der Region weiter.

- Die Existenz von Regulierungsbehörden wie der FDA, die Sicherheits- und Qualitätsstandards durchsetzen, fördert auch die Innovation und den Einsatz fortschrittlicher, sicherheitstechnischer Blutentnahmegeräte.

„Im asiatisch-pazifischen Raum wird voraussichtlich die höchste jährliche Wachstumsrate im Markt für Geräte zur venösen Blutentnahme verzeichnet“

- Im asiatisch-pazifischen Raum wird voraussichtlich die höchste Wachstumsrate im Markt für venöse Blutentnahmegeräte verzeichnet, angetrieben durch den schnellen Ausbau der Gesundheitsinfrastruktur und steigende Investitionen in die Modernisierung des Gesundheitswesens.

- Länder wie China, Indien und Japan entwickeln sich zu Schlüsselakteuren, unterstützt durch große Patientenzahlen, eine steigende Verbreitung von Zivilisationskrankheiten und eine wachsende Nachfrage nach verbesserten Diagnosediensten.

- Japan ist führend bei der Einführung neuer Technologien, während China und Indien steigende Investitionen des öffentlichen und privaten Sektors zur Erweiterung der Diagnosekapazitäten verzeichnen, insbesondere in ländlichen und unterversorgten Gebieten.

- Regierungsinitiativen zur Förderung der Früherkennung von Krankheiten und zur Verbesserung des Zugangs zu Gesundheitsdiensten beschleunigen die Einführung von Geräten zur venösen Blutentnahme in der gesamten Region.

Marktanteil von Geräten zur venösen Blutentnahme

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- BD (USA)

- Hämatonics (USA)

- Terumo BCT (USA)

- Fresenius Kabi AG (Deutschland)

- Grifols, SA (Spanien)

- Nipro Medical Corporation (Japan)

- Greiner Holding (Österreich)

- Quest Diagnostics (USA)

- SARSTEDT AG & Co. (Deutschland)

- Macopharma (Frankreich)

- Smiths Medical (USA)

- Cardinal Health (USA)

- Einziehbare Technologien (USA)

- Liuyang Sanli Medizintechnikentwicklung (China)

- FL Medical SRL (Italien)

- AB Medical (Südkorea)

- APTCA SPA (Italien)

- Jiangsu Micsafe Medizintechnik Co., Ltd. (China)

- Disera Tibbi Malzeme Lojistik Sanayi Ve Ticaret A.Þ (Türkei)

- Ajosha Bio Teknik Pvt. Ltd. (Indien)

- Preq Systems (Indien)

- CML Biotech (Indien)

- Lmb Technologie GmbH (Deutschland)

- Mitra Industries Private Limited (Indien)

- Neomedic Limited (Großbritannien)

Neueste Entwicklungen auf dem globalen Markt für Geräte zur venösen Blutentnahme

- Im August 2020 gaben Greiner Bio-One und Haematologic Technologies eine strategische Zusammenarbeit bekannt, um umfassende End-to-End-Entwicklungs- und kundenspezifische Fertigungsdienstleistungen für Blutentnahmeröhrchen anzubieten, die auf die Bedürfnisse von Entwicklern von IVD- und klinischen Diagnostikgeräten zugeschnitten sind. Diese Zusammenarbeit fördert Innovation und Individualisierung in der Herstellung von Blutentnahmeröhrchen und trägt der wachsenden Nachfrage nach Präzisionsdiagnostik Rechnung. Da sich der Markt hin zu spezialisierteren und leistungsstärkeren Diagnostiklösungen verlagert, spielen solche strategischen Allianzen eine entscheidende Rolle bei der Verbesserung der Produktqualität und der Beschleunigung der Markteinführungszeit. Dies unterstützt letztlich die globale Expansion und den technologischen Fortschritt von Geräten zur venösen Blutentnahme.

- Im Juli 2020 stellte Magnolia Medical das Steripath Gen2 Initial Specimen Diversion Device vor. Es verfügt über eine integrierte Spritze, die die Präzision der Blutprobenentnahme, insbesondere bei Patienten mit eingeschränkter Gefäßversorgung, verbessert. Die Einführung des Steripath Gen2 spiegelt den anhaltenden Trend hin zu präziseren, patientenorientierten Blutentnahmelösungen wider. Da die Nachfrage nach diagnostischer Zuverlässigkeit, insbesondere bei gefährdeten Patientengruppen, steigt, tragen technologisch fortschrittliche Geräte wie dieses zu verbesserten klinischen Ergebnissen bei und unterstreichen die Bedeutung von Innovationen für das globale Marktwachstum.

- Im März 2022 gab Vivasure Medical bekannt, dass der erste Patient in eine frühe US-Machbarkeitsstudie zur Evaluierung des PerQseal+-Geräts der nächsten Generation aufgenommen wurde. PerQseal+ ist für den Einsatz bei perkutanem transkatheteralen Aortenklappenersatz (TAVR) konzipiert und stellt einen bedeutenden Fortschritt in der Gefäßverschlusstechnologie dar. Diese Fortschritte ergänzen das breitere Ökosystem des venösen Zugangs und der Blutentnahme und legen den Schwerpunkt auf Sicherheit, Benutzerfreundlichkeit und verbesserte Patientenergebnisse – Faktoren, die das Wachstum im Markt für venöse Blutentnahmegeräte ebenfalls vorantreiben.

- Im Februar 2022 erhielt Roche Foundation Medicine die behördliche Zulassung für einen Test zum Nachweis zirkulatorischer Tumor-DNA (ctDNA) im Plasma. Dieser Test, der von der FDA als bahnbrechender Test ausgezeichnet wurde, dient dem Nachweis molekularer Resterkrankungen (MRD) bei Krebspatienten nach kurativer Therapie. Die Zulassung von ctDNA-Tests unterstreicht die wachsende Bedeutung nicht-invasiver blutbasierter Diagnosetechnologien in der personalisierten Medizin. Dieser Trend steht im Einklang mit der steigenden Nachfrage nach fortschrittlichen Blutentnahmegeräten, da eine präzise Probenentnahme und -handhabung für zuverlässige Diagnoseergebnisse unerlässlich sind.

- Im Februar 2024 führte Tasso, Inc. Tasso Care for Prescreening ein, eine umfassende Komplettlösung zur Verbesserung der Effizienz von Vorscreening-Programmen. Die Einführung von Tasso Care for Prescreening unterstreicht die wachsende Nachfrage nach innovativen Lösungen zur Blutentnahme in klinischen Studien. Durch die Integration von Fernblutentnahmemöglichkeiten trägt Tasso zum Wandel hin zu zugänglicheren und effizienteren Gesundheitsdienstleistungen bei, was den Bedarf an fortschrittlichen Geräten zur venösen Blutentnahme erhöht.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.