Global Vessel Sealing Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.50 Billion

USD

4.69 Billion

2025

2033

USD

2.50 Billion

USD

4.69 Billion

2025

2033

| 2026 –2033 | |

| USD 2.50 Billion | |

| USD 4.69 Billion | |

| % | |

|

Globaler Wasserdichtemarkt, nach Anwendung (Allgemeine Chirurgie und Laparoskopische Chirurgie), Produkttyp (Instruments, Generatoren und Zubehör), Energietyp (Bipolar, Ultraschall und Hybrid), End-Use (Hospitals und Spezialkliniken, und Ambulatory Surgical Centres)- Industrietrends und Prognosen bis 2033

SchiffsdichtungseinrichtungenMarktübersicht

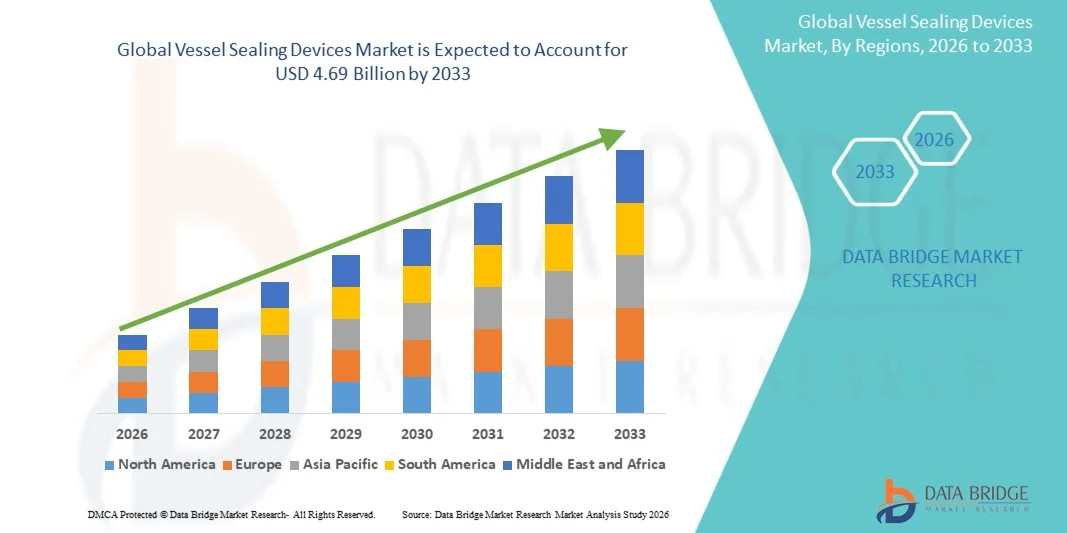

Der globale Markt für Schiffsabdichtungseinrichtungen wurde mit2,50 Milliarden USD im Jahr 2025und wird zu erreichen4,69 Milliarden USD bis 2033, in einemCAGR von 8,20% von 2026 bis 2033. Der Markt zeigt ein stetiges Wachstum, das durch das zunehmende Volumen von minimalinvasiven Operationen, die steigende Prävalenz von chronischen Erkrankungen, die chirurgische Eingriffe erfordern, und kontinuierliche technologische Fortschritte in elektrochirurgischen und energiebasierten Dichtungssystemen verursacht.

Die wachsende Nachfrage nach präziser Hämostasis, reduzierter Blutverlust und kürzere Erholungszeiten sind die Ermutigung von Krankenhäusern und ambulanten chirurgischen Zentren, fortschrittliche Gefäßversiegelungstechnologien über allgemeine Chirurgie, Gynäkologie, Urologie und Herz-Kreislauf-Verfahren zu übernehmen. Bipolare und Ultraschall-Schiffsdichtvorrichtungen ersetzen zunehmend konventionelle Näh- und Ligationstechniken durch Verbesserung der chirurgischen Effizienz, Minimierung der thermischen Ausbreitung und Verbesserung der Patientenergebnisse. Darüber hinaus unterstützen die Erweiterung der Gesundheitsinfrastruktur, die zunehmende geriatrische Bevölkerung und die steigende Präferenz für laparoskopische Verfahren weltweit das Marktwachstum.

Trends und Einblicke

- Nordamerika dominierte den globalen Markt für Schiffsabdichtungsgeräte mit dem größten Umsatzanteil von 38,46% im Jahr 2025, unterstützt durch fortschrittliche Gesundheitsinfrastruktur, hohe Übernahme minimalinvasiver Operationen und starke Präsenz führender Hersteller von Medizinprodukten.

- Das General Surgery-Segment führte den Markt mit einem Anteil von 36,74% im Jahr 2025, angetrieben durch den umfangreichen Einsatz von Gefäßdichtsystemen über Farb-, Magen-Darm-, Bariatric- und Schilddrüsenchirurgieverfahren.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 9,1% von 2026 bis 2033 sein, die durch den Ausbau der Gesundheitsinfrastruktur, steigende operative Mengen und die Steigerung der Gesundheitsinvestitionen in China, Indien und Japan betrieben wird.

- Laparoskopisch Die Chirurgie ist der am schnellsten wachsende Simulationstyp, der eine CAGR von 8,7% registriert, was die Nachfrage nach minimalinvasiven Verfahren und schnelleren postoperativen Erholungsergebnissen widerspiegelt.

- Das Segment Instruments dominierte die Produktkategorie mit einem Umsatzanteil von 48,29% im Jahr 2025, was durch die hohe Verfahrensauslastung und die wiederkehrende Nachfrage nach Handgefässabdichtungsgeräten über chirurgische Spezialgebiete führte.

- Bipolar entfielen auf 44.28% des Marktes, bevorzugt durch seinen weit verbreiteten Einsatz in minimalinvasiven und offenen chirurgischen Verfahren, die eine präzise Gefäßabdichtung und Koagulation erfordern

- Das Hybrid-Segment ist die am schnellsten wachsende Energiekategorie, mit einem CAGR von 9,2%, angetrieben durch steigende Nachfrage nach multifunktionalen chirurgischen Geräten, die Ultraschall- und bipolare Energietechnologien kombinieren.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 2,50 Milliarden

- Voraussichtlicher Marktwert (2033): USD 4.69 Milliarden

- Prognose CAGR (2026–2033): 8,20%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und GlobalSchiffsabdichtungsgeräte Marktsegmentierung

|

Attribute |

Schiffsdichtungseinrichtungen SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Medtronic(Irland) ·Johnson & Johnson Services, Inc.(US) ·Ethicon, Inc(US) ·Olympus Corporation(Japan) ·B. Braun SE(Deutschland) · Erbe Elektromedizin GmbH (Deutschland) · CONMED Corporation (USA) · Angewandte Medical Resources Corporation (USA) · Boston Scientific Corporation (USA) · Stryker (USA) · Karl Storz SE & Co. KG (Deutschland) · BOWA-electronic GmbH & Co. KG (Deutschland) · KLS Martin Group (Deutschland) · Smith & Nephew (USA) · Zimmer Biomet (US) · Hologic, Inc. (USA) · Intuitive Chirurgische, Inc. (USA) · Aesculap, Inc. (B. Braun) (US) · Bolder Surgical, Inc. (USA) · Richard Wolf GmbH (Deutschland) |

|

Marktmöglichkeiten |

· wachsende Übernahme von robotergestützten Operationen · Ausbau der ambulanten chirurgischen Zentren weltweit · Steigerung von Gesundheitsinvestitionen in Schwellenländern |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends der globalen Schiffsabdichtung

Trend: Steigende Vorliebe für minimalinvasive und energiebasierte Surgeries

Healthcare-Anbieter übernehmen zunehmend fortschrittliche Gefäßversiegelungsgeräte, um die chirurgische Präzision zu verbessern, intraoperative Blutverluste zu minimieren und Patientenrückgewinnungszeiten bei minimalinvasiven Verfahren zu verkürzen. Die Integration von bipolaren und Ultraschall-Energietechnologien ermöglicht eine effiziente Gewebeabdichtung mit reduzierter thermischer Ausbreitung und geringeren Komplikationsrisiken. Krankenhäuser und ambulante chirurgische Zentren verwenden ähnlich Gefäßdichtsysteme, um die Verfahrenseffizienz über gynäkologische, colorektale, bariatrische und kardiovaskuläre Operationen zu erhöhen, während robotisch unterstützte Plattformen den Einsatz von intelligenten Energiegeräten in komplexen Operationen erweitern.

So erweitert Johnson & Johnson MedTech im März 2024 sein fortschrittliches energiechirurgisches Portfolio mit verbesserten Gefäßdichttechnologien für minimalinvasive und robotisch-assisierte chirurgische Anwendungen.

Globale Schiffssiegelgeräte Marktdynamik

Key Market Driver: Erhöhung des Volumens der minimalinvasiven chirurgischen Verfahren

Die wachsende globale Vorliebe für minimalinvasive Operationen hat erhebliche Nachfrage nach Gefäßversiegelungsgeräten geschaffen, die in der Lage sind, schnelle Hämostase, reduziertes Gewebetrauma und verbesserte chirurgische Ergebnisse über mehrere Spezialitäten zu liefern. Krankenhäuser, Spezialkliniken und Operationszentren setzen zunehmend fortschrittliche Bipolar- und Ultraschall-Dichtsysteme als wesentliche Bestandteile moderner Operationsräume ein, reduzieren Prozedurzeiten, minimieren postoperative Komplikationen und verbessern die Gesamtsicherheit und Regenerationseffizienz.

Zum Beispiel hat Medtronic im Januar 2024 eine verbesserte LigaSure-Schiffsdichttechnologie eingeführt, die sich auf die Verbesserung der Präzision und der Workflow-Effizienz bei laparoskopischen und offenen chirurgischen Eingriffen konzentriert.

Schlüsselrückhaltung/Herstellung: Hohe Kosten für fortschrittliche energiebasierte chirurgische Systeme

Ein wesentlicher Rückhalt auf dem Weltmarkt für Schiffsdichtvorrichtungen sind die hohen Beschaffungs- und Wartungskosten für fortgeschrittene energiebasierte chirurgische Plattformen. Moderne Gefäßversiegelungssysteme umfassen hochentwickelte Generatoren, wiederverwendbare Handstücke und Präzisions-Energiesteuer-Technologien, die erhebliche Investitionen in die Geräteerfassung, Personalschulung und laufende Wartung erfordern. Die gesamte finanzielle Belastung erstreckt sich auf Einweg-Instrument-Ersatz- und Technologie-Upgrades, wodurch die Adoption für kleinere Krankenhäuser, Ambulanzzentren und Gesundheitsdienstleister in kostensensitiven Schwellenmärkten herausfordernd wird.

Zum Beispiel, im September 2024, Bolder Surgical betonte zunehmende Betriebs- und Geräteintegration Kosten im Zusammenhang mit der nächsten Generation Gefäßversiegelungstechnologien für pädiatrische und minimalinvasive chirurgische Verfahren.

Key Market Opportunity: Erweiterung von robotisch-assistierten und ambulanten Operationen

Die Erweiterung von robotergestützten und ambulanten chirurgischen Eingriffen bietet eine bedeutende Marktchance für Hersteller von Gefäßversiegelungsgeräten. Fortgeschrittene Dichtungsplattformen können verbesserte chirurgische Geschicklichkeit, präzise Energieabgabe und verbesserte Prozesskonsistenz in robotischen und ambulanten Pflegeumgebungen unterstützen. Die Entwicklung kompakter, multifunktionaler Dichtinstrumente und integrierter digitaler Energiesysteme erhöht die Adoptionsmöglichkeiten in Krankenhäusern, ambulanten chirurgischen Zentren und Spezialkliniken in der weltweiten Entwicklung der Gesundheitsmärkte.

So hat Olympus Corporation im Mai 2024 sein fortschrittliches operatives Energieportfolio mit für robotergestützte und ambulante minimal-invasive Operationen optimierten Gefäßdichtlösungen gestärkt.

Globale Schiffsabdichtungsgeräte Marktbereich

Der Markt für Gefäßversiegelungsvorrichtungen wird auf der Grundlage von Anwendung, Produkttyp, Energietyp und Endverbrauch segmentiert.

- Anwendung

Auf der Basis der Anwendung wird der Markt der globalen Gefäßversiegelungsgeräte in allgemeine Chirurgie und laparoskopische Chirurgie segmentiert. Das General Surgery-Segment dominierte den Markt mit einem Anteil von 36,74% im Jahr 2025, aufgrund der umfangreichen Verwendung von Gefäßdichtsystemen über Farb-, Gastrointestinal-, Bariatric- und Schilddrüsenchirurgieverfahren. Krankenhäuser und chirurgische Zentren nutzen diese Geräte weit verbreitet, um schnelle Hämostase zu erreichen, Blutverlust zu minimieren und Verfahrenseffizienz bei offenen und minimalinvasiven Operationen zu verbessern. Die wachsende Prävalenz von chronischen Erkrankungen, die chirurgische Eingriffe erfordern, ist eine weitere Unterstützung der Segmenterweiterung. Surgeons bevorzugen zunehmend fortschrittliche bipolare und Ultraschall-Technologien durch reduzierte thermische Schäden und verbesserte Gewebedichtigkeit Präzision. Kontinuierliche Fortschritte in elektrochirurgischen Plattformen und wiederverwendbaren Handstücken verstärken auch die Annahme. Das hohe Volumen der allgemeinen chirurgischen Eingriffe, die weltweit durchgeführt werden, hält die Marktherrschaft dieses Segments weiterhin aufrecht.

Das Segment Laparoskopische Chirurgie wird das schnellste Wachstum bei einem CAGR von 8,7% von 2026 bis 2033 registrieren, was durch die zunehmende Vorliebe für minimalinvasive Verfahren und schnellere postoperative Erholungsergebnisse bedingt ist. Gefäßversiegelungsvorrichtungen werden in laparoskopischen Operationen durch ihre Fähigkeit, eine präzise Energieabgabe und kontrollierte Gewebe-Desektion innerhalb begrenzter chirurgischer Räume zu gewährleisten, wesentlich. Die zunehmende Übernahme von robotergestützten chirurgischen Systemen beschleunigt die Nachfrage nach fortschrittlichen Dichtungstechnologien in laparoskopischen Anwendungen. Gesundheitsdienstleister konzentrieren sich zunehmend auf die Reduzierung von Krankenhausaufenthalten, postoperativen Schmerzen und Komplikationsraten, die das Segmentwachstum unterstützen. Technologische Verbesserungen in kompakten Dichtinstrumenten und multifunktionalen chirurgischen Werkzeugen verbessern die Verfahrenseffizienz. Auch die wachsenden Investitionen in minimalinvasive chirurgische Infrastrukturen in Schwellenländern tragen maßgeblich zur Markterweiterung bei.

- Nach Produkttyp

Auf Basis des Produkttyps wird der Weltmarkt für Schiffsdichtvorrichtungen zu Instrumenten, Generatoren und Zubehör segmentiert. Das Segment Instruments dominierte den Markt mit einem Anteil von 48,29% im Jahr 2025, angetrieben durch hohe Verfahrensauslastung und wiederkehrende Nachfrage nach Handgefässversiegelungsgeräten über chirurgische Spezialitäten. Diese Instrumente sind weit verbreitet für ihre Präzision, ergonomische Handhabung und Kompatibilität mit laparoskopischen und offenen Operationen. Krankenhäuser und ambulante chirurgische Zentren führen kontinuierlich fortschrittliche Gefäßversiegelung Handstücke zur Verbesserung der Workflow-Effizienz und Patientensicherheit. Die weltweit zunehmenden chirurgischen Volumen unterstützen den starken Produktverbrauch. Hersteller stellen auch Einweg- und wiederverwendbare Instrumentenvarianten mit verbesserter Dichtleistung und reduzierter Wärmespreizung vor. Ihre direkte Rolle bei der operativen Ausführung und der häufige Austauschzyklus unterstützen die Segmentführung weltweit.

Das Segment Zubehör wird voraussichtlich das schnellste Wachstum bei einem CAGR von 8,9 % von 2026 bis 2033 beobachten, das durch steigende Nachfrage nach kompatiblen Verbrauchsmaterialien, Ersatzkomponenten und integrierten chirurgischen Support-Produkten getrieben wird. Zubehör wie Kabel, Adapter, Elektroden und spezialisierte Steckverbinder sind zunehmend erforderlich, um fortschrittliche Energieplattformen und multifunktionale Dichtungssysteme zu unterstützen. Die zunehmende Installation von technologisch fortschrittlichen Generatoren in Krankenhäusern erhöht die Nachfrage nach der Unterstützung von Zubehör-Ökosystemen. Gesundheitseinrichtungen betonen zudem die betriebliche Effizienz und ununterbrochene operative Arbeitsabläufe und fördern höhere Beschaffungsraten bei Zubehör. Kontinuierliche Produktinnovation und Kompatibilitätsverbesserungen verstärken die Annahme. Die weltweite Ausweitung minimalinvasiver Chirurgievolumina soll nachhaltige Wachstumschancen für dieses Segment schaffen.

- Mit Energieart

Auf der Grundlage des Energietyps wird der Weltmarkt für Behälterversiegelungsgeräte zu bipolaren, Ultraschall und Hybriden segmentiert. Das Segment Bipolar entfiel auf den größten Marktanteil von 44.28% im Jahr 2025 aufgrund seiner weit verbreiteten Verwendung in minimalinvasiven und offenen chirurgischen Eingriffen, die eine präzise Gefäßabdichtung und Koagulation erfordern. Bipolare Gefäßdichtsysteme sind für ihre kontrollierte Energieabgabe, reduzierte laterale thermische Ausbreitung und die Fähigkeit, größere Blutgefäße effektiv zu verschließen, sehr bevorzugt. Diese Technologien werden aufgrund einer verbesserten Verfahrenssicherheit und -effizienz weit über gynäkologische, urologische und colorektale Operationen hinweg eingesetzt. Krankenhäuser investieren zunehmend in fortschrittliche bipolare Plattformen, die mit intelligenten Gewebeerfassungstechnologien integriert sind. Das Segment profitiert auch von einer starken klinischen Vertrautheit und umfassenden Zulassungen weltweit. Die kontinuierliche technologische Weiterentwicklung in der Energiemodulation und der ergonomischen Gerätegestaltung unterstützt die Marktherrschaft weiter.

Das Hybrid-Segment soll das schnellste Wachstum bei einem CAGR von 9,2% von 2026 bis 2033 registrieren, was durch eine zunehmende Nachfrage nach multifunktionellen chirurgischen Geräten, die Ultraschall- und bipolare Energietechnologien kombinieren, bedingt ist. Hybride Systeme bieten verbesserte Präzision, gleichzeitige Schneid- und Koagulationsfähigkeiten und verbesserte Verfahrensflexibilität bei komplexen Operationen. Surgeons übernehmen diese Plattformen zunehmend, um die Frequenz des Instrumentenaustauschs zu reduzieren und die Betriebszeiten zu verkürzen. Der zunehmende Fokus auf fortschrittliche minimalinvasive und robotergestützte Verfahren trägt maßgeblich zur Segmenterweiterung bei. Technologische Innovationen, die auf die Verbesserung der Tissue-Desektionsgenauigkeit und die Verringerung von Sicherheitenschäden abzielen, beschleunigen die Annahme. Es wird erwartet, dass die Investitionen im Gesundheitswesen und die Verfügbarkeit von chirurgischen Energiesystemen der nächsten Generation beträchtliche Wachstumschancen für das Segment schaffen.

- Von End-Use

Auf der Grundlage der Endverwendung wird der globale Markt für Gefäßversiegelungsgeräte in Krankenhäuser und Spezialkliniken und ambulante chirurgische Zentren segmentiert. Das Segment Hospitals and Specialty Clinics dominierte den Markt mit einem Anteil von 61,53% im Jahr 2025, unterstützt durch hohe chirurgische Prozedur Volumen, Verfügbarkeit moderner Betriebsinfrastruktur und starke Einführung minimalinvasiver Technologien. Diese Einrichtungen im Gesundheitswesen nutzen Gefäßversiegelungsgeräte in vielen Abteilungen, einschließlich allgemeine Chirurgie, Gynäkologie, Onkologie und Herz-Kreislauf-Chirurgie. Eine zunehmende Patientenpräferenz für technologisch fortgeschrittene Behandlungsumgebungen ist die weitere Einführung. Krankenhäuser profitieren auch von besseren Rückerstattungsrahmen und größeren Beschaffungskapazitäten für fortgeschrittene elektrochirurgische Systeme. Die kontinuierliche Erweiterung von Multispecialty Healthcare-Netzwerken und operativen Fähigkeiten verstärkt die Marktführerschaft. Das Vorhandensein von qualifizierten Chirurgen und integrierten chirurgischen Supportsystemen unterstützt das Segmentwachstum weltweit.

Das Segment Ambulatory Surgical Centres wird das schnellste Wachstum bei einem CAGR von 8,8% von 2026 bis 2033, angetrieben durch die steigende Nachfrage nach kosteneffizienten ambulanten chirurgischen Eingriffen und kürzeren Krankenhausaufenthalten. Ambulatorische Zentren übernehmen schnell kompakte und effiziente Gefäßdichtsysteme, um die Prozessumrundungszeiten und die Betriebseffizienz zu verbessern. Die zunehmende Vorliebe für minimalinvasive Tagespflegechirurgie steigt deutlich an. Healthcare-Systeme weltweit fördern auch ambulante Behandlungsmodelle, um die Gesamtversorgungskosten zu senken und den Patientenkomfort zu verbessern. Technologische Fortschritte in tragbaren und benutzerfreundlichen Dichtungseinrichtungen unterstützen eine breitere Annahme über die ambulanten Einstellungen. Die steigenden Investitionen in die ambulante operative Infrastruktur in Schwellen- und Entwicklungsländern dürften das Segmentwachstum weiter steigern.

Global Vessel Sealing Devices Markt Regionale Analyse

Nordamerika dominierte den globalen Markt für Schiffsabdichtungsgeräte mit dem größten Umsatzanteil von 38,46% im Jahr 2025, unterstützt durch fortschrittliche Gesundheitsinfrastruktur, hohe Übernahme minimalinvasiver Operationen und starke Präsenz führender Hersteller von Medizinprodukten. Die Region profitiert auch von einem starken Gesundheitsaufwand, einer zunehmenden Integration von robotergestützten chirurgischen Systemen und einer wachsenden Auslastung von Gefäßversiegelungstechnologien über allgemeine Chirurgie, Gynäkologie, Urologie und Herz-Kreislauf-Anwendungen. Die steigende Konzentration auf chirurgische Präzision, Patientensicherheit und reduzierte postoperative Erholungszeiten stärken weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Vessel Sealing Devices Market Insight

Der Markt der US-Schiffsabdichtungsgeräte zeigt ein starkes Wachstum aufgrund steigender Mengen minimalinvasiver Operationen, zunehmender Akzeptanz von robotergestützten chirurgischen Systemen und kontinuierlicher Fortschritte bei elektrochirurgischen Technologien. Die fortschrittliche Gesundheitsinfrastruktur des Landes, zusammen mit wachsender Vorliebe für Präzisions-basierte chirurgische Verfahren, ist die Nachfrage in Krankenhäusern, ambulanten chirurgischen Zentren und Spezialkliniken. Darüber hinaus werden zunehmende Prävalenz von chronischen Erkrankungen, die chirurgische Eingriffe erfordern, und wachsende Fokus auf die Verringerung von Blutverlust und Erholungszeiten beschleunigen die Einführung von Gefäßdichteinrichtungen über mehrere chirurgische Spezialitäten.

Europa Schiffsdichtungsgeräte Markt Insight

Der Europa-Schiffsabdichtungsgerätemarkt ist nach wie vor ein wichtiger Beitrag zum globalen Umsatz, der durch eine starke Gesundheitsinfrastruktur, technologische Innovation und eine hohe Nachfrage nach minimalinvasiven chirurgischen Lösungen getrieben wird. Der weit verbreitete Einsatz moderner Gefäßversiegelungstechnologien in der allgemeinen Chirurgie, Gynäkologie und laparoskopischen Verfahren unterstützt die Markterweiterung in der gesamten Region. Die zunehmenden Investitionen in robotergestützte Operationen, die mit strengen Qualitätsstandards für die Gesundheitsversorgung und der wachsenden älteren Bevölkerung verbunden sind, erhöhen die Übernahme von Schiffen in ganz Europa weiter.

U.K. Schiffsdichtungsgeräte Markt Insight

Der Markt der U.K.-Schiffsabdichtungsgeräte erlebt ein stetiges Wachstum, unterstützt durch die zunehmende Einführung minimalinvasiver chirurgischer Techniken, die Steigerung der Gesundheitsmodernisierungsinitiativen und die wachsende Nachfrage nach fortschrittlichen energiebasierten chirurgischen Systemen. Zunehmende Investitionen in die Krankenhausinfrastruktur und steigende Präferenzen für effiziente hämostatische Technologien tragen zum Marktwachstum bei. Darüber hinaus verbessert die Integration von intelligenten bipolaren und Ultraschall-Energiesystemen die chirurgische Präzision und die operative Effizienz und positioniert die U.K. als Schlüssel-Innovations-Hub in der Gefäßdichtgeräteindustrie.

Deutschland Schiff Versiegelungsgeräte Markt Einblick

Der Deutschland-Schiffsabdichtungsgerätemarkt wächst aufgrund des fortschrittlichen Gesundheitssystems, der starken medizinischen Geräteherstellung und der zunehmenden Einführung von chirurgischen Technologien der nächsten Generation stetig. Krankenhäuser, Spezialkliniken und Operationszentren nutzen zunehmend Gefäßdichteinrichtungen für minimalinvasive und komplexe chirurgische Eingriffe. Kontinuierliche Fortschritte in der Roboterchirurgie, bipolare Energieplattformen und präzise elektrochirurgische Systeme sowie starke Regierungsfokusse auf die Gesundheitsinnovation und die Patientensicherheit treiben das Marktwachstum in Deutschland weiter voran.

Asia-Pacific Vessel Sealing Devices Markt Einblick

Der Markt der Asia-Pacific-Schiffsabdichtungsgeräte soll ein rasches Wachstum erleben, das durch die Ausweitung der Gesundheitsinfrastruktur, die Erhöhung der operativen Prozedurmengen und die steigenden Investitionen in fortgeschrittene medizinische Technologien in Ländern wie China, Indien und Japan getrieben wird. Das zunehmende Bewusstsein für minimalinvasive Operationen, die zunehmende Übernahme moderner elektrochirurgischer Geräte und die steigende Nachfrage nach kostengünstigen Behandlungslösungen unterstützen die regionale Markterweiterung. Darüber hinaus beschleunigen die zunehmende Präsenz privater Anbieter im Gesundheitswesen und die Verbesserung des Zugangs zu fortschrittlicher chirurgischer Versorgung die Übernahme von Gefäßversiegelungsgeräten in Krankenhäusern und Spezialkliniken.

Japan Schiffsdichtungsgeräte Markt Insight

Der Markt der japanischen Gefäßversiegelungsgeräte zeigt durch steigende Investitionen in fortschrittliche chirurgische Technologien, die Modernisierung der Gesundheitsversorgung und minimalinvasive Behandlungsansätze ein konsistentes Wachstum. Krankenhäuser und medizinische Einrichtungen übernehmen zunehmend hochpräzise Gefäßdichtsysteme für laparoskopische, kardiovaskuläre und onkologische Verfahren. Zudem tragen die zunehmende Integration von robotergestützten Chirurgietechnologien und der Fokus des Landes auf effiziente und qualitativ hochwertige Patientenversorgungslösungen weiter zum Marktwachstum bei.

China Gefäßversiegelungsgeräte Markt Insight

Der China-Schiffsabdichtungsgerätemarkt wächst rasant, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, die Steigerung der operativen Prozedurnachfrage und die steigende Regierung konzentrieren sich auf die Verbesserung der Gesundheitsqualität. Die zunehmende Übernahme fortschrittlicher Bipolar- und Ultraschall-Schiffsdichtsysteme in Krankenhäusern und chirurgischen Zentren erhöht den Marktbedarf deutlich. Darüber hinaus stellen steigende Investitionen in die Modernisierung des Gesundheitswesens, zunehmendes Bewusstsein für minimalinvasive chirurgische Techniken und schnelle technologische Fortschritte China als einer der am schnellsten wachsenden Märkte für Gefäßversiegelungsgeräte weltweit.

Global Vessel Sealing Devices Marktanteil

Die Schiff Sealing Devices-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Medtronic (Irland)

- Johnson & Johnson Services, Inc. (USA)

- Ethicon, Inc. (USA)

- Olympus Corporation (Japan)

- Braun SE (Deutschland)

- Personalberatung (Deutschland)

- CONMED Corporation (USA)

- Angewandte Medical Resources Corporation (USA)

- Boston Scientific Corporation (USA)

- Stryker (USA)

- Karl Storz SE & Co. KG (Deutschland)

- BOWA-electronic GmbH & Co. KG (Deutschland)

- KLS Martin Group (Deutschland)

- Smith & Nephew (USA)

- Zimmer Biomet (USA)

- Hologic, Inc. (USA)

- Intuitive Surgical, Inc. (USA)

- Aesculap, Inc. (B. Braun) (US)

- Bolder Surgical, Inc. (USA)

- Richard Wolf GmbH (Deutschland)

Neueste Entwicklungen im globalen Schiffssiegel-Gerätemarkt

- Im Oktober 2025 kündigte die Olympus Corporation die Einführung von THUNDERBEAT II an, dessen Hybrid-Chirurgiegerät der nächsten Generation für fortgeschrittene Gefäßversiegelung und hämostatische Gewebedesektion in laparoskopischen und offenen Operationen. Das System integriert drei Energiemodi, einschließlich eines neu hinzugefügten Ultraschall-Modus, um chirurgische Präzision zu verbessern, thermische Ausbreitung zu reduzieren und komplexe minimalinvasive Verfahren zu unterstützen. Der Start verstärkte das fortschrittliche operative Energie-Portfolio von Olympus und unterstreicht den wachsenden Fokus auf multifunktionalen Gefäßversiegelungstechnologien in modernen Operationsräumen

- Im September 2025 startete Medtronic den fortschrittlichen Valleylab FT10 Vessel Sealing Generator in Indien, um Präzisions-Elektrochirurgie und verbesserte Betriebsraumeffizienz zu unterstützen. Die Plattform verfügt über adaptive Gewebeerfassungstechnologie und fortschrittliche Energiesteuerungsfunktionen, die die Leistung der Gefäßversiegelung bei minimalinvasiven und offenen chirurgischen Eingriffen verbessern sollen. Diese Entwicklung spiegelte den zunehmenden Ausbau fortschrittlicher chirurgischer Energietechnologien in aufstrebende Gesundheitsmärkte wider.

- Im Juli 2025 erhielt Medtronic die CE-Marken-Zulassung in Europa, um seine LigaSure-Schiffsdichttechnologie mit der Hugo robotisch unterstützten Chirurgieplattform zu integrieren. Die Genehmigung ermöglichte es Robotergestützten Gynäkologen, Urologen und allgemeinen Operationen, erweiterte Gefäßdichtfähigkeiten innerhalb des Roboterökosystems von Medtronic zu nutzen. Die Entwicklung betonte die zunehmende Konvergenz der Roboterchirurgie und intelligente Gefäßversiegelungstechnologien in minimalinvasiven Verfahren

- Im April 2025 erweiterte die Olympus Corporation ihr fortschrittliches bipolares operatives Energieportfolio in Mexiko mit dem Start der POWERSEAL Sealer/Divider Gerätefamilie. Die neuen Geräte wurden entwickelt, um eine sichere Gefäßversiegelung, multifunktionale Gewebedisektion und eine verbesserte ergonomische Handhabung über laparoskopische und offene chirurgische Anwendungen zu gewährleisten. Die Expansion zeigte die Olympus-Strategie, um ihre Präsenz in lateinamerikanischen minimal-invasiven Operationsmärkten zu stärken

- Im August 2024 kündigte die Olympus Corporation die Einführung neuer POWERSEAL Straight Jaw- und Curved Jaw Sealer/Divider-Geräte an, um ihr fortschrittliches bipolares Gefäßsiegelportfolio zu erweitern. Die Geräte wurden entwickelt, um die Dichtfestigkeit zu verbessern, die Schließkraft des Kiefers zu reduzieren und den Operateurkomfort bei komplexen chirurgischen Eingriffen zu verbessern. Der Start verstärkte den Fokus der Industrie auf ergonomische, präzisionsbasierte Gefäßdichtsysteme für minimalinvasive und offene Operationen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.