Global Veterinary Ultrasound Scanners Market

Marktgröße in Milliarden USD

CAGR :

%

USD

384.88 Million

USD

607.90 Million

2025

2033

USD

384.88 Million

USD

607.90 Million

2025

2033

| 2026 –2033 | |

| USD 384.88 Million | |

| USD 607.90 Million | |

| % | |

|

Marktsegmentierung für globale Veterinär-Ultraschallgeräte nach Produkttyp (tragbare und fahrbare Ultraschallgeräte), Technologie (digitale, analoge und kontrastmittelbasierte Bildgebung), Therapiegebiet (Orthopädie und Traumatologie, Kardiologie, Onkologie und Neurologie) und Endnutzer (Tierkliniken, Tierarztpraxen, Tierzuchtbetriebe und landwirtschaftliche Betriebe) – Branchentrends und Prognose bis 2033

Marktgröße für veterinärmedizinische Ultraschallgeräte

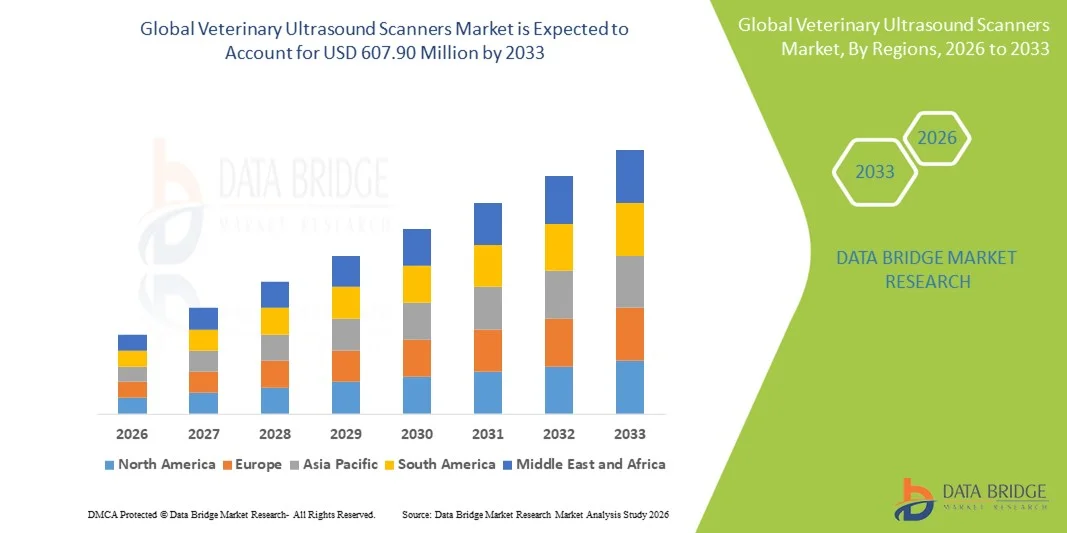

- Der globale Markt für veterinärmedizinische Ultraschallgeräte hatte im Jahr 2025 einen Wert von 384,88 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 607,90 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,88 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung fortschrittlicher Bildgebungstechnologien in der Veterinärmedizin sowie durch das steigende Bewusstsein für Tiergesundheit und Prävention bei Tierhaltern und Nutztierhaltern getrieben.

- Darüber hinaus positioniert die steigende Nachfrage nach präzisen, nicht-invasiven und Echtzeit-Diagnoselösungen für Haustiere, Nutztiere und Pferde veterinärmedizinische Ultraschallgeräte als unverzichtbare Werkzeuge in der modernen Tiermedizin. Diese zusammenwirkenden Faktoren beschleunigen die Einführung veterinärmedizinischer Ultraschallsysteme und fördern so das Wachstum der Branche erheblich.

Marktanalyse für veterinärmedizinische Ultraschallgeräte

- Ultraschallgeräte für die Veterinärmedizin, die Echtzeitbilder zur Beurteilung der Tiergesundheit liefern, sind aufgrund ihrer nicht-invasiven Natur, ihrer diagnostischen Genauigkeit und ihrer einfachen Handhabung zunehmend unverzichtbare Instrumente in der modernen Veterinärmedizin für Haustiere, Nutztiere und Pferde.

- Die wachsende Nachfrage nach veterinärmedizinischen Ultraschallgeräten wird in erster Linie durch das zunehmende Bewusstsein für Tiergesundheit, die steigende Zahl von Haustierbesitzern und den Bedarf an schnellen und präzisen Diagnoselösungen sowohl in Kliniken als auch in großen landwirtschaftlichen Betrieben getrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,9 % den Markt für veterinärmedizinische Ultraschallgeräte. Dies ist auf die gut ausgebaute veterinärmedizinische Infrastruktur, die hohe Akzeptanz fortschrittlicher Diagnosegeräte und die starke Präsenz führender Branchenakteure zurückzuführen. In den USA ist ein deutlicher Anstieg bei tragbaren und hochauflösenden Bildgebungsgeräten für Klein- und Großtiere zu verzeichnen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für veterinärmedizinische Ultraschallgeräte sein, bedingt durch die zunehmende Viehzucht, das steigende Bewusstsein für Tierschutz und die Ausweitung veterinärmedizinischer Dienstleistungen in Schwellenländern.

- Das Segment der tragbaren Ultraschallgeräte dominierte den Markt für veterinärmedizinische Ultraschallgeräte mit einem Marktanteil von 42,4 % im Jahr 2025, was auf ihre Flexibilität, Kosteneffizienz und Eignung für den Einsatz sowohl im Feld als auch in Tierkliniken zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für veterinärmedizinische Ultraschallgeräte

|

Attribute |

Wichtige Markteinblicke in veterinärmedizinische Ultraschallgeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für veterinärmedizinische Ultraschallgeräte

Integration von KI und tragbaren Bildgebungslösungen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für veterinärmedizinische Ultraschallgeräte ist die zunehmende Integration von künstlicher Intelligenz (KI) in tragbare und handgeführte Bildgebungsgeräte , wodurch die diagnostische Genauigkeit und die Effizienz der Arbeitsabläufe verbessert werden.

- Das tragbare Ultraschallsystem VetScan nutzt beispielsweise KI-gestützte Algorithmen, um Tierärzte bei der Bildinterpretation in Echtzeit zu unterstützen und so eine schnellere und präzisere Diagnose sowohl bei kleinen als auch bei großen Tieren zu ermöglichen.

- Die Integration von KI ermöglicht automatisierte Messungen, Mustererkennung und Anomalieerkennung in Organstrukturen, wodurch menschliche Fehler reduziert und die diagnostische Sicherheit erhöht wird. Tragbare Ultraschallgeräte erlauben Tierärzten zudem die Durchführung von Bildgebungsverfahren direkt vor Ort auf Bauernhöfen, in Tierheimen oder Kliniken und erhöhen so die operative Flexibilität.

- Die Kombination von KI mit tragbaren Ultraschallgeräten ermöglicht eine zentrale Datenverwaltung und Fernkonsultationen, sodass Bilder mit Spezialisten zur Expertenberatung geteilt werden können, ohne dass Tiere transportiert werden müssen.

- Dieser Trend hin zu intelligenteren, tragbaren und vernetzten veterinärmedizinischen Bildgebungssystemen verändert die Tierarztpraxis. Unternehmen wie Esaote und Mindray entwickeln KI-fähige tragbare Ultraschallgeräte für eine verbesserte Felddiagnostik.

- Die Nachfrage nach veterinärmedizinischen Ultraschallgeräten mit KI-gestützter Analyse und tragbarem Design steigt in Kleintierkliniken, Nutztierbetrieben und Pferdeanlagen rasant an, da Tierärzte zunehmend Wert auf Effizienz, Genauigkeit und Mobilität legen.

- Die zunehmende Integration mit Cloud-basierten Plattformen ermöglicht die nahtlose Speicherung, den Abruf und die Fernübertragung von Ultraschallbildern und unterstützt so die Telemedizin und die vernetzte tierärztliche Versorgung.

- Die Entwicklung multifunktionaler Scanner, die in einem einzigen Gerät Herz-, Abdomen-, Bewegungsapparat- und Reproduktionsbildgebung durchführen können, erhöht die Vielseitigkeit und reduziert den Gerätebedarf für Tierkliniken.

Marktdynamik von veterinärmedizinischen Ultraschallgeräten

Treiber

Steigendes Bewusstsein für Tiergesundheit und zunehmender Bedarf an Diagnostik

- Die zunehmende Fokussierung auf Tiergesundheit, Vorsorge und Früherkennung ist ein wesentlicher Faktor für die wachsende Verbreitung von Ultraschallgeräten in der Veterinärmedizin.

- Beispielsweise brachte Esaote im März 2025 das tragbare Ultraschallsystem MyLab Omega auf den Markt, um die Bildqualität bei kleinen und großen Tieren zu verbessern und so eine zeitnahe Diagnose und Behandlung zu unterstützen.

- Mit zunehmender Haustierhaltung und komplexerer Tierhaltung benötigen Tierärzte präzise, nicht-invasive und Echtzeit-Bildgebungsverfahren zur Überwachung der Organfunktion, der Trächtigkeit und von Krankheitszuständen.

- Darüber hinaus macht der Bedarf an fortschrittlichen Diagnosegeräten in mobilen Tierarztpraxen, Forschungszentren und Pferdekliniken Ultraschallgeräte für ein effizientes Praxismanagement unerlässlich.

- Die Benutzerfreundlichkeit tragbarer Geräte, die einfache Datenspeicherung und die Integration mit Praxisverwaltungssoftware sind Schlüsselfaktoren für die zunehmende Akzeptanz, während verstärkte Aufklärungsprogramme für Tierärzte zur Markterweiterung beitragen.

- Steigende Investitionen in die veterinärmedizinische Infrastruktur und Diagnoseeinrichtungen in Schwellenländern unterstützen die wachsende Nachfrage nach Ultraschallgeräten.

- Der zunehmende regulatorische Fokus auf Tierschutz und obligatorische Gesundheitsuntersuchungen in der Nutztierhaltung fördert die Anwendung veterinärmedizinischer Bildgebungstechnologien zusätzlich.

Zurückhaltung/Herausforderung

Hohe Ausrüstungskosten und Bedarf an qualifizierten Bedienern

- Die vergleichsweise hohen Kosten von Ultraschallgeräten für die Veterinärmedizin, insbesondere von KI-gestützten und tragbaren Modellen, stellen eine erhebliche Herausforderung für deren breite Anwendung dar, vor allem in kleinen Kliniken oder ländlichen Praxen.

- Hochwertige, tragbare Systeme wie das Mindray M9 erfordern beispielsweise erhebliche Investitionen, was kleinere Tierarztpraxen davon abhält, von herkömmlichen Bildgebungsverfahren aufzurüsten.

- Zudem erfordert der effektive Einsatz der Ultraschalltechnologie geschultes Personal und technisches Fachwissen, die nicht in allen Regionen ohne Weiteres verfügbar sind, was die Marktdurchdringung einschränkt.

- Unternehmen wie Esaote und Siemens setzen auf Schulungsprogramme und benutzerfreundliche Schnittstellen, um dieser Herausforderung zu begegnen, doch die Lernkurve bleibt für einige Tierärzte ein Hindernis.

- Die Überwindung dieser Einschränkungen durch kosteneffiziente Lösungen, Schulungsinitiativen und vereinfachte Bedienoberflächen wird entscheidend für ein nachhaltiges Wachstum und eine breitere Akzeptanz von veterinärmedizinischen Ultraschallgeräten sein.

- Das begrenzte Bewusstsein für die Vorteile der modernen Ultraschallbildgebung in bestimmten Regionen schränkt die Marktexpansion ein, insbesondere in ländlichen oder unterentwickelten Gebieten.

- Der Wartungsaufwand und die regelmäßige Kalibrierung von hochpräzisen Ultraschallgeräten können die Betriebskosten erhöhen und kleinere Tierarztpraxen davon abhalten, in diese Systeme zu investieren.

Marktübersicht für veterinärmedizinische Ultraschallgeräte

Der Markt ist segmentiert nach Produkttyp, Technologie, Therapiegebiet und Endnutzer.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für veterinärmedizinische Ultraschallgeräte in tragbare und fahrbare Ultraschallgeräte unterteilt. Das Segment der tragbaren Ultraschallgeräte dominierte den Markt mit einem Umsatzanteil von 42,4 % im Jahr 2025. Gründe hierfür waren die Vielseitigkeit, die einfache Handhabung im Außeneinsatz und die Eignung für die Diagnostik von Klein- und Großtieren. Tierärzte bevorzugen zunehmend tragbare Geräte für Untersuchungen vor Ort auf Bauernhöfen, in Tierheimen oder Pferdebetrieben, wo der Transport von Tieren in eine Klinik schwierig ist. Zudem bieten tragbare Geräte kostengünstige Lösungen im Vergleich zu voll ausgestatteten fahrbaren Systemen und liefern gleichzeitig hochauflösende Bilder und KI-gestützte Funktionen. Das Segment profitiert außerdem von der steigenden Nachfrage nach Telemedizin und Ferndiagnostik, da tragbare Geräte Bilder in Echtzeit für die Konsultation von Experten übertragen können. Der zunehmende Fokus auf die Versorgung von Haustieren und die schnelle Diagnostik in Notfallsituationen fördert die Akzeptanz zusätzlich.

Das Segment der mobilen Ultraschallgeräte wird aufgrund seiner hohen Bildgenauigkeit, großen Bildschirme und fortschrittlichen Funktionen, die sich für spezialisierte Tierkliniken und -krankenhäuser eignen, voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Diese Geräte unterstützen häufig mehrere Schallköpfe, Kontrastmittel-Bildgebung und erweiterte Doppler-Funktionen und sind daher ideal für komplexe Fälle in der Kardiologie, Onkologie und Neurologie. Große Tierkliniken und Forschungszentren setzen zunehmend mobile Systeme für umfassende Diagnostik, Schulungszwecke und die Bewältigung großer Patientenzahlen ein. Die Integration cloudbasierter Datenspeicherung und multimodaler Bildgebungsfunktionen fördert das Marktwachstum in diesem Teilsegment zusätzlich.

- Durch Technologie

Basierend auf der Technologie ist der Markt für veterinärmedizinische Ultraschallgeräte in digitale, analoge und Kontrastmittel-Bildgebung unterteilt. Das Segment der digitalen Bildgebung dominierte den Markt im Jahr 2025 aufgrund seiner überlegenen Bildauflösung, der höheren diagnostischen Genauigkeit und der Kompatibilität mit KI-gestützten Analysetools. Digitale Ultraschallgeräte ermöglichen Tierärzten präzise Organmessungen, die frühzeitige Erkennung von Anomalien und die Reduzierung menschlicher Fehler. Dieses Segment wird zusätzlich durch die zunehmende Verbreitung in der Diagnostik von Klein- und Nutztieren sowie durch die Verfügbarkeit portabler digitaler Ultraschallgeräte unterstützt.

Der Bereich der Kontrastbildgebungstechnologie wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, da er eine detailliertere Visualisierung der Organdurchblutung, von Tumoren und Gefäßstrukturen bei Tieren ermöglicht. Die kontrastverstärkte Bildgebung ist besonders wertvoll in der Kardiologie, Onkologie und Neurologie, wo Präzision entscheidend ist. Das wachsende Bewusstsein für fortschrittliche Diagnosetechnologien unter Tierärzten und steigende Investitionen in spezialisierte Bildgebungssysteme sind die Haupttreiber für die rasche Verbreitung der Kontrastbildgebungstechnologie.

- Nach Therapiegebiet

Basierend auf dem Therapiegebiet ist der Markt für veterinärmedizinische Ultraschallgeräte in Orthopädie und Traumatologie, Kardiologie, Onkologie und Neurologie unterteilt. Das Segment Kardiologie dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025 aufgrund der zunehmenden Verbreitung von Herzerkrankungen bei Haustieren und der steigenden Nachfrage nach frühzeitiger und präziser Diagnostik. Ultraschallbildgebung wird häufig für die Echokardiographie, die Erkennung von Herzfehlern und die Überwachung des Therapieerfolgs eingesetzt. Die Anwendung wird von Tierkliniken und -praxen unterstützt, die eine umfassende Versorgung, insbesondere für wertvolle Haustiere, anstreben.

Der Onkologiesektor dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die steigende Zahl von Krebserkrankungen bei Haustieren und das wachsende Bewusstsein für Früherkennung. Moderne Bildgebungsverfahren wie Doppler- und kontrastverstärkter Ultraschall werden zunehmend zur Tumordiagnostik, zur Verlaufskontrolle und zur Steuerung chirurgischer Eingriffe eingesetzt. Auch der Ausbau spezialisierter veterinärmedizinischer Onkologiezentren und die zunehmende Verbreitung mobiler Bildgebungsgeräte zur Krebsdiagnostik bei Nutz- und Großtieren tragen zum rasanten Wachstum dieses Therapiebereichs bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für veterinärmedizinische Ultraschallgeräte in Tierkliniken, Tierarztpraxen und Tierzuchtbetriebe unterteilt. Das Segment der Tierkliniken dominierte den Markt im Jahr 2025 aufgrund des umfassenden Einsatzes von High-End-Bildgebungssystemen für Diagnose- und Überwachungszwecke in verschiedenen Therapiebereichen. Kliniken benötigen fortschrittliche Ultraschallsysteme mit multifunktionalen Fähigkeiten, KI-gestützter Analyse und Kompatibilität mit elektronischen Patientenakten. Die Nachfrage wird zusätzlich durch die steigende Anzahl von Haustieren und komplexen Fällen, die eine spezialisierte Diagnostik erfordern, angetrieben.

Der Bereich Tierzucht und landwirtschaftliche Betriebe wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der steigende Bedarf an Reproduktionsüberwachung, Trächtigkeitsuntersuchungen und Gesundheitschecks bei Nutztieren. Tragbare und kostengünstige Ultraschallgeräte sind in diesem Teilsegment besonders gefragt, da sie Bildgebung vor Ort ermöglichen, Stress bei den Tieren reduzieren und die Produktivität steigern. Zunehmende Investitionen in große Tierhaltungsbetriebe und staatliche Initiativen zur Förderung der Tiergesundheit beschleunigen die Verbreitung dieser Technologie in diesem Sektor.

Marktanalyse für veterinärmedizinische Ultraschallgeräte

- Nordamerika dominierte 2025 den Markt für veterinärmedizinische Ultraschallgeräte mit dem größten Umsatzanteil von 38,9 %, was auf eine gut etablierte veterinärmedizinische Infrastruktur, eine hohe Akzeptanz fortschrittlicher Diagnosegeräte und eine starke Präsenz führender Branchenakteure zurückzuführen ist.

- Tierärzte und Tierhalter in der Region schätzen die Genauigkeit, die nicht-invasive Natur und die Echtzeit-Bildgebungsmöglichkeiten moderner Ultraschallgeräte für Haustiere, Nutztiere und Pferde sehr.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch die zunehmende Zahl von Haustierbesitzern, steigende Investitionen in Tierkliniken und -praxen sowie die Präsenz wichtiger Branchenakteure, die KI-gestützte und tragbare Ultraschalllösungen anbieten, unterstützt, wodurch sich veterinärmedizinische Ultraschallgeräte in der gesamten Region als unverzichtbare Diagnoseinstrumente etablieren.

Markteinblicke für veterinärmedizinische Ultraschallgeräte in den USA

Der US-amerikanische Markt für veterinärmedizinische Ultraschallgeräte wird 2025 mit 79 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums sind die zunehmende Verbreitung fortschrittlicher bildgebender Diagnoseverfahren und steigende Investitionen in die veterinärmedizinische Infrastruktur. Tierhalter und Nutztierhalter legen immer mehr Wert auf eine frühzeitige und präzise Diagnose mittels nicht-invasiver Bildgebungsverfahren. Die wachsende Nachfrage nach tragbaren und KI-gestützten Ultraschallgeräten, kombiniert mit dem Trend zu mobilen Veterinärdienstleistungen und der großflächigen Überwachung von Nutztieren, treibt den Markt zusätzlich an. Darüber hinaus trägt die zunehmende Integration von Ultraschallsystemen in Praxisverwaltungssoftware und Telemedizinplattformen maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Markt für veterinärmedizinische Ultraschallgeräte

Der europäische Markt für veterinärmedizinische Ultraschallgeräte wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind das steigende Bewusstsein für Tiergesundheit und Prävention sowie strenge veterinärmedizinische Standards und Vorschriften. Die zunehmende Urbanisierung und Modernisierung der Tierhaltung fördern die Verbreitung von veterinärmedizinischen Ultraschallgeräten. Europäische Tierkliniken und -krankenhäuser schätzen den Komfort, die Genauigkeit und die Effizienz dieser Geräte. Die Region verzeichnet ein signifikantes Wachstum in Kleintierkliniken, Großtierkliniken und Forschungszentren, wobei Ultraschallgeräte sowohl in Neubauten als auch in modernisierte Geräte integriert werden.

Markteinblicke für veterinärmedizinische Ultraschallgeräte in Großbritannien

Der Markt für veterinärmedizinische Ultraschallgeräte in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieses Wachstums sind die steigende Zahl von Haustierbesitzern und die Nachfrage nach hochwertiger veterinärmedizinischer Diagnostik. Darüber hinaus bestärken die zunehmende Verbreitung moderner Tierkliniken und der wachsende Fokus auf Tierschutz Kliniken und landwirtschaftliche Betriebe darin, in moderne Bildgebungslösungen zu investieren. Die gut ausgebaute veterinärmedizinische Infrastruktur Großbritanniens sowie die steigende Nutzung tragbarer und KI-gestützter Ultraschallgeräte dürften das Marktwachstum weiterhin ankurbeln.

Einblick in den deutschen Markt für veterinärmedizinische Ultraschallgeräte

Der Markt für veterinärmedizinische Ultraschallgeräte in Deutschland wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für Tiergesundheit und die Nachfrage nach technologisch fortschrittlichen Diagnoselösungen. Die gut ausgebaute veterinärmedizinische Infrastruktur Deutschlands, kombiniert mit einem Fokus auf Innovation und Forschung, fördert die Verbreitung von Ultraschallgeräten, insbesondere in spezialisierten Kliniken und Großtierkliniken. Auch die Integration von Ultraschallsystemen mit digitaler Dokumentation und modernen Bildgebungsverfahren gewinnt zunehmend an Bedeutung, wobei präzise und zuverlässige Diagnostik, die den lokalen veterinärmedizinischen Standards entspricht, besonders gefragt ist.

Markteinblicke für veterinärmedizinische Ultraschallgeräte im asiatisch-pazifischen Raum

Der Markt für veterinärmedizinische Ultraschallgeräte im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 23 % am schnellsten wachsen. Treiber dieses Wachstums sind die rasante Urbanisierung, steigende verfügbare Einkommen und das zunehmende Bewusstsein für Tiergesundheit in Ländern wie China, Japan und Indien. Der wachsende Viehsektor der Region, die steigende Zahl von Haustieren und die zunehmende Verbreitung moderner veterinärmedizinischer Verfahren treiben die Nachfrage nach fortschrittlichen Ultraschallgeräten an. Da sich der asiatisch-pazifische Raum zudem zu einem Produktionszentrum für veterinärmedizinische Bildgebungssysteme entwickelt, werden tragbare und KI-gestützte Ultraschallgeräte für einen breiteren Kundenkreis erschwinglicher und zugänglicher.

Einblick in den japanischen Markt für veterinärmedizinische Ultraschallgeräte

Der japanische Markt für veterinärmedizinische Ultraschallgeräte gewinnt aufgrund der hochtechnisierten Veterinärkultur des Landes, der Urbanisierung und des wachsenden Fokus auf die Tiergesundheit zunehmend an Dynamik. Der Markt legt großen Wert auf diagnostische Genauigkeit, und die Einführung portabler und KI-gestützter Ultraschallgeräte wird von Tierarztpraxen, Tierkliniken und landwirtschaftlichen Betrieben vorangetrieben. Die Integration von Ultraschallsystemen in Telemedizinplattformen und digitale Patientenakten beflügelt das Wachstum zusätzlich. Darüber hinaus dürfte die alternde Haustierpopulation in Japan die Nachfrage nach komfortableren, präziseren und nicht-invasiven Diagnoselösungen sowohl in der Kleintier- als auch in der Nutztiermedizin weiter steigern.

Einblick in den indischen Markt für veterinärmedizinische Ultraschallgeräte

Der indische Markt für veterinärmedizinische Ultraschallgeräte wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die wachsende Viehwirtschaft des Landes, die steigende Zahl von Haustierbesitzern und die rasche Modernisierung der Veterinärmedizin zurückzuführen. Tragbare und erschwingliche Ultraschallgeräte finden in Tierkliniken, Krankenhäusern und landwirtschaftlichen Betrieben in Indien zunehmend Verwendung. Staatliche Initiativen zur Förderung der Tiergesundheit und des Tierschutzes sowie die steigende Verfügbarkeit kostengünstiger Bildgebungsgeräte von in- und ausländischen Herstellern sind die Schlüsselfaktoren für das Marktwachstum in Indien.

Marktanteil von veterinärmedizinischen Ultraschallgeräten

Die Branche der veterinärmedizinischen Ultraschallgeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Esaote (Italien)

- Shenzhen Mindray Animal Medical Technology Co., LTD. (China)

- IMV Imaging (UK)

- Clarius (Kanada)

- FUJIFILM Sonosite (USA)

- Siemens Healthineers AG (Deutschland)

- Samsung Medison (Südkorea)

- Edan Instruments, Inc. (China)

- Chison Medical Technologies Co., Ltd. (China)

- SonoScape Medical Corp. (China)

- Heska Corporation (USA)

- Hitachi Ltd. (Japan)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- DRAMIŃSKI SA (Polen)

- BMV Medtech Group Co., Ltd. (China)

- EI Medical Imaging (Kanada)

- Avante Animal Health (USA)

- Vinno Technology (China)

- Probo Medical (USA)

- Universal Imaging (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für veterinärmedizinische Ultraschallgeräte?

- Im Oktober 2025 kündigte Butterfly Network die Markteinführung seines Butterfly iQ3 Vet™ der nächsten Generation an, einer tragbaren Point-of-Care-Ultraschalllösung, die auf der fortschrittlichen Ultrasound-on-Chip™-Technologie basiert und verbesserte Bildqualität, ergonomisches Design sowie KI-gestützte Bildgebungsfunktionen bietet, die speziell für den Einsatz in der Veterinärmedizin in verschiedenen Behandlungsumgebungen entwickelt wurden.

- Im Oktober 2025 stellte Clarius Mobile Health Auto Preset AI VET vor, das branchenweit erste KI-Tool für die Veterinärmedizin, das die Ultraschallbildgebungseinstellungen bei Ganzkörperuntersuchungen automatisch optimiert, die Arbeitsabläufe effizienter gestaltet und eine schnelle Diagnostik ohne manuelle Anpassungen ermöglicht.

- Im Januar 2025 brachte Core Imaging das Veterinär-Ultraschallsystem Carnation auf den Markt, das über einen großen 21,3-Zoll-Touchscreen, ein um 360° drehbares Bedienfeld, eine verlängerte Akkulaufzeit und die CoreVu-Fernwartungstechnologie verfügt, um die diagnostische Sicherheit und die Arbeitsabläufe in Tierarztpraxen mit hohem Patientenaufkommen weltweit zu verbessern.

- Im Mai 2024 brachte Esaote North America das vielseitige MyLab™FOX auf den Markt, ein facettenreiches veterinärmedizinisches Ultraschallsystem mit einer abwaschbaren Touch-Oberfläche, fortschrittlichem Sondendesign, KI-gestützten Bildgebungswerkzeugen und nahtloser Konnektivität, das die diagnostische Genauigkeit und den Arbeitsablauf für Tierärzte verbessern soll.

- Im Oktober 2021 brachte Butterfly Network das tragbare Ultraschallgerät Butterfly iQ+ Vet auf den Markt und erweiterte damit die Verfügbarkeit auf 19 internationale Märkte. Das Gerät bietet schärfere Bilder, verbesserte Mobilität und erweiterte klinische Partnerschaften und markiert damit einen entscheidenden Schritt hin zur weltweiten Einführung der tragbaren POCUS-Technologie in der Veterinärmedizin.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.