Global Video Endoscopy Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

52.93 Billion

USD

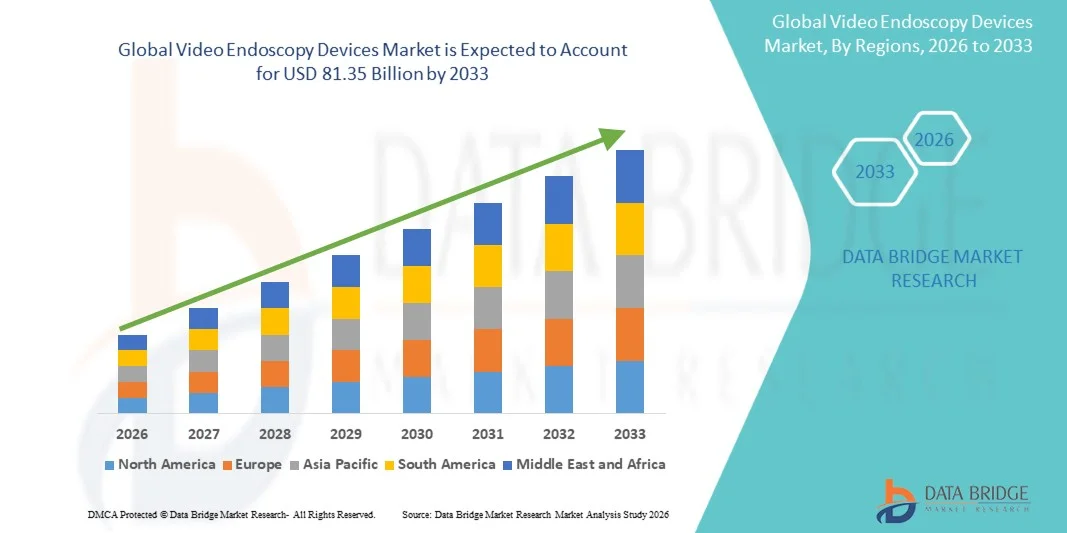

81.35 Billion

2025

2033

USD

52.93 Billion

USD

81.35 Billion

2025

2033

| 2026 –2033 | |

| USD 52.93 Billion | |

| USD 81.35 Billion | |

| % | |

|

Globale Video Endoskopie Geräte Markt, nach Typ (Endoskope Geräte, Flexible Endoskope, ENT Endoskope, Bronchoscopes, Ultraschall Endoskope, Andere flexible Endoskope, Kapselendoskope, Robot-Asisted Endoskope und Mechanische Endoskope), Vorrichtungen (Endoskopische Implantoskopie, Trokars, Graspers, Snares, Hygiene

Video Endoskopie Geräte MarktÜberblick

Der Markt für Video Endoskopiegeräte wurde auf52,93 Milliarden USD in 2025und wird zu erreichen81,35 Milliarden USD bis 2033, in einemCAGR von 5,52% von 2026 bis 2033. Der Markt zeigt eine stetige Expansion, die durch steigende Vorliebe für minimalinvasive Operationen, kontinuierliche Verbesserungen in High-Definition-Bildgebungstechnologien und eine wachsende Einführung fortgeschrittener endoskopischer Systeme in Krankenhäusern und Spezialkliniken verursacht wird.

Die zunehmende globale Belastung von gastrointestinalen, respiratorischen und urologischen Erkrankungen, zusammen mit einer steigenden alternden Bevölkerung, erhöht die Nachfrage nach diagnostischen und therapeutischen Endoskopieverfahren deutlich. Darüber hinaus verbessern technologische Fortschritte wie 4K-Visualisierung, flexible Endoskope, Kapsel-Endoskopie und AI-gestützte Bildinterpretation die Diagnosegenauigkeit und Verfahrenseffizienz. Die zunehmenden Investitionen in die Gesundheitsinfrastruktur und die Erweiterung von ambulanten Operationszentren unterstützen die weltweite Einführung von Videoendoskopiegeräten.

Trends und Einblicke

- Nordamerika dominierte den Video Endoskopiegerätemarkt mit dem größten Umsatzanteil von 38,40 % im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Prozedurmengen und starke Einführung minimalinvasiver chirurgischer Systeme.

- Das Segment Flexible Endoskope führte den Markt mit einem Anteil von 45.48% im Jahr 2025, angetrieben durch seinen weit verbreiteten Einsatz in der Gastrointestinal-, Atem- und Urologiediagnostik und therapeutischen Verfahren.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 7,5% von 2026 bis 2033 sein, die von steigenden Gesundheitsinvestitionen, wachsender Krankenhauskapazität und wachsendem Bewusstsein für die Früherkennung von Krankheiten in Schwellenländern betrieben wird.

- Capsule Endoskop ist der am schnellsten wachsende Typ, der eine CAGR von 8,1% registriert, was den Bedarf an nicht-invasiven Gastrointestinaldiagnosen widerspiegelt.

- Das Segment Biopsy Forceps dominierte die Gerätekategorie mit einem Umsatzanteil von 30,35 % im Jahr 2025, was durch seine kritische Rolle bei der Gewebeprobenahme bei diagnostischen Endoskopieverfahren führte.

- Das Segment Wiederaufarbeitung entfiel auf 55.60% des Marktes, bevorzugt durch den weit verbreiteten Einsatz von wiederverwendbaren Endoskopen in Krankenhäusern und diagnostischen Zentren.

- Das Bronchoskopie-Segment ist die am schnellsten wachsende Anwendungskategorie, mit einem CAGR von 8,9%, angetrieben durch die steigenden Atemwegserkrankungen wie COPD, Lungenkrebs und Infektionen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 52,93 Milliarden

- Voraussichtlicher Marktwert (2033): USD 81,35 Milliarden

- Prognose CAGR (2026–2033): 5,52%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Video Endoskopie Geräte MarktSegment

|

Attribute |

Video Endoskopie Geräte SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Olympus Corporation(Japan) ·KARL STORZ SE & Co. KG (Deutschland ·FUJIFILM Holdings Corporation(Japan) ·HOYA Corporation(Japan) ·Boston Scientific Corporation(US) · Medtronic (Irland) · Stryker (USA) · Smith+Nephew plc (U.K.) · CONMED Corporation (USA) · Ambu A/S (Dänemark) · Richard Wolf GmbH (Deutschland) · B. Braun SE (Deutschland) · Schoelly Fiberoptic GmbH (Deutschland) · HOLOGIC, Inc. (USA) · Medtronic Minimal Invasive Therapies Group (US) · Arthrex, Inc. (USA) · EndoMed Systems GmbH (Deutschland) · SonoScape Medical Corp. (China) · Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China) · Hunan Vathin Medical Instrument Co., Ltd. (China) |

|

Marktmöglichkeiten |

· steigende Nachfrage nach AI-gestützten Endoskopieplattformen · Erweitern der Annahme von Single-Use (disposable) Videoendoskopen zur Reduzierung von Kreuzkontaminationsrisiken · Wachsendes Eindringen von Videokapsel-Endoskopie in entfernter und ambulanter Einstellung |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Video Endoskopie Geräte Markttrends

Trend: Erweiterung der AI-Guided und High-Resolution Imaging Endoskopie

Krankenhäuser übernehmen zunehmend AI-gestützte Video-Endoskopie-Systeme mit HD- und 4K-Bildgebungsfähigkeiten, um die Erkennung von Echtzeit-Lesionen zu verbessern, die Diagnosegenauigkeit zu verbessern und die Frühstadien-Krankheitserkennung in gastrointestinalen und respiratorischen Verfahren zu unterstützen. Die Integration digitaler Bildgebungsplattformen mit Cloud-basierten Reporting- und Smart Visualization-Tools ermöglicht schnellere klinische Entscheidungsfindung und standardisierte diagnostische Workflows über Gesundheitseinrichtungen. So werden z.B. AI-basierte Endoskopiesysteme verwendet, um verdächtige Gewebemuster während der Kolonoskopie- und Gastroskopie-Verfahren automatisch hervorzuheben, verpasste Läsionsraten zu reduzieren und die Screening-Effizienz zu verbessern.

Video Endoskopie Geräte Marktdynamik

Key Market Driver: Steigende Nachfrage nach minimalinvasiven Diagnose- und chirurgischen Verfahren

Die zunehmende Vorliebe für minimalinvasive Operationen treibt die Einführung von Video-Endoskopie-Geräten deutlich voran, da sie reduzierte Patientenrettungszeiten, geringere Komplikationsrisiken und verbesserte klinische Ergebnisse im Vergleich zu offenen chirurgischen Eingriffen bieten. Die zunehmende Prävalenz von Magen-Darm-Krebsen, Atemwegserkrankungen und urologischen Bedingungen ist weitere beschleunigende Prozedurvolumina in Krankenhäusern und ambulanten chirurgischen Zentren. Videogestützte endoskopische Systeme werden z.B. in Dickdarmkrebs-Screening-Programmen und laparoskopischen Operationen weit verbreitet, wodurch eine präzise interne Visualisierung ohne große Einschnitte ermöglicht und die Gesamteffizienz der Patientenversorgung verbessert wird.

Key Restraint/Challenge: Hohe Kosten für erweiterte Video Endoskopiesysteme und Wartung

Eine große Herausforderung in der Video-Endoskopie-Geräte-Markt ist die hohe Akquisition Kosten für fortschrittliche Systeme, insbesondere HD, 4K und AI-integrierte Plattformen, zusammen mit erheblichen Kosten im Zusammenhang mit Wartung, Sterilisation und Upgrades. Kleinere Gesundheitseinrichtungen und Kliniken stehen oft vor Budgetzwängen, die die Einführung moderner endoskopischer Technologien trotz ihrer klinischen Vorteile begrenzen. Zum Beispiel erfordern fortschrittliche robotische und hochauflösende Endoskopie-Suiten erhebliche Investitions- und wiederkehrende Servicekosten, die sie weniger in Low- und Middle-Income Healthcare-Einstellungen zugänglich machen und so die weit verbreitete Adoption in Entwicklungsregionen verlangsamen.

Key Market Opportunity: Erweiterung der verfügbaren Endoskopie und Remote Diagnostic Platforms

Die wachsende Nachfrage nach infektionsfreien, kostengünstigen und hocheffizienten Diagnoselösungen schafft starke Möglichkeiten für Einweg- (disposable) Video-Endoskopiegeräte und Fernendoskopikplattformen. Healthcare-Systeme bewegen sich zunehmend in Richtung auf Einweg-Bereiche, um Kreuzkontaminationsrisiken und Krankenhaus-benötigte Infektionen zu reduzieren, während Tele-Endoskopie und Cloud-verbundene Bildgebungssysteme Fernberatung und Diagnoseunterstützung in unterservierten Regionen ermöglichen. So werden beispielsweise Einweg-Bronchoskopie- und Gastrointestinal-Endoskopiegeräte in Not- und Intensivstationen eingesetzt, um schnelle, sterile Prozeduren ohne die Notwendigkeit einer Wiederaufbereitungsinfrastruktur zu gewährleisten.

Video Endoskopie Geräte Marktbereich

Der Markt für Videoendoskopiegeräte wird auf Basis von Typ, Geräten, Hygiene, Anwendung und Endverwendung segmentiert.

- Typ

Der Video Endoskopiegerätemarkt wird auf Basis des Typs in Endoskopgeräte, flexible Endoskope, ENT Endoskope, Bronchoskope, Ultraschallendoskope, andere flexible Endoskope, Kapselendoskope, robotergestützte Endoskope und mechanische endoskopische Geräte segmentiert. Das Segment Flexible Endoskope dominierte den Markt mit einem Anteil von 45,48% im Jahr 2025 aufgrund seiner weit verbreiteten Verwendung in der Gastrointestinal-, Atem- und Urologiediagnostik und therapeutischen Verfahren. Diese Geräte bieten eine hohe Manövrierfähigkeit, einen verbesserten Patientenkomfort und eine breite klinische Anwendbarkeit über mehrere Spezialitäten hinweg. Die zunehmende Prävalenz von chronischen Krankheiten wie Dickdarmkrebs und GERD ist deutlich treibende Prozedurvolumina. Kontinuierliche Fortschritte in der hochauflösenden Bildgebung und flexiblen faseroptischen Technologie erhöhen die Diagnosegenauigkeit. Krankenhäuser und Spezialkliniken verlassen sich stark auf flexible Endoskope für Routine- und Notfalldiagnostik. Ihre Wirtschaftlichkeit gegenüber robotischen oder kapselbasierten Systemen verstärkt die Marktherrschaft weiter.

Das Capsule Endoskop-Segment soll das schnellste Wachstum bei einem CAGR von 8,1% von 2026 bis 2033 registrieren, das durch steigende Nachfrage nach nicht-invasiven Gastrointestinaldiagnosen angetrieben wird. Diese Geräte ermöglichen eine schmerzlose, schluckbare Abbildung des Dünndarms und verbessern die Patientenkonformität deutlich. Die zunehmende Verwendung bei der obskuren Gastrointestinalen Blutung und der Morbus-Diagnose von Crohn unterstützt die Adoption. Technologische Fortschritte bei miniaturisierten Kameras und der drahtlosen Datenübertragung verbessern die Bildqualität und Zuverlässigkeit. Die zunehmende Vorliebe für ambulante und hausbasierte Diagnoseverfahren wird die Nachfrage weiter beschleunigen. Die Ausweitung der Verfügbarkeit in Schwellenländern trägt ebenfalls zu einem schnellen Wachstum bei.

- Von Geräten

Auf Basis von Geräten wird der Video Endoskopiegerätemarkt in endoskopische Implantate, Trokare, Greifer, Schnaren, Biopsiezange und andere segmentiert. Das Segment Biopsy Forceps dominierte den Markt mit einem Anteil von 30,35 % im Jahr 2025 aufgrund seiner kritischen Rolle bei der Gewebeprobenahme bei diagnostischen Endoskopieverfahren. Diese Geräte werden weitgehend bei gastrointestinalen und pulmonalen Untersuchungen zur Frühkrebserkennung eingesetzt. Weltweite Krebs-Screening-Programme zu verbessern, erhöhen die Nachfrage erheblich. Krankenhäuser und diagnostische Zentren bevorzugen Biopsiezange aufgrund ihrer Präzision und Kompatibilität mit mehreren Endoskopsystemen. Kontinuierliche Verbesserungen im Spitzendesign und der Materialstärke erhöhen die Abtastgenauigkeit. Ihre wiederkehrende Nutzung in Routinediagnostik-Workflows sorgt für eine anhaltende Nachfrage im Gesundheitswesen.

Das Segment Graspers wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 7,8% beobachten, das durch die steigende Nachfrage nach minimalinvasiven Therapieverfahren getrieben wird. Diese Geräte sind weit verbreitet bei der Entfernung von Fremdkörpern, Polyp-Retrieval und chirurgische Unterstützung während der Endoskopie. Die zunehmende Übernahme fortgeschrittener endoskopischer Operationen erhöht die Auslastung. Technologische Verbesserungen in Ergonomie und Regelgenauigkeit verbessern die Verfahrenseffizienz. Die Ausweitung chirurgischer Anwendungen in Ambulanzzentren unterstützen das Wachstum weiter. Auch die zunehmenden Verfahrensvolumina in Notversorgungseinheiten beschleunigen die Nachfrage.

- Mit Hygiene

Auf der Grundlage der Hygiene wird der Video Endoskopiegerätemarkt zu Einweg-, Wiederaufarbeitung und Sterilisation segmentiert. Das Segment Wiederaufbereitung dominierte den Markt mit einem Anteil von 55,60% im Jahr 2025, aufgrund der weit verbreiteten Verwendung wiederverwendbarer Endoskope in Krankenhäusern und diagnostischen Zentren. Dieser Ansatz bleibt für hochvolumige Gesundheitseinrichtungen, die häufig endoskopische Verfahren durchführen, wirtschaftlich. Die etablierte Sterilisationsinfrastruktur unterstützt die weitgehende Übernahme. Krankenhäuser bevorzugen die Wiederaufarbeitung, um die Kosten des Verfahrens zu reduzieren und die Auslastung der Geräte zu maximieren. Regelmäßige Richtlinien sorgen für eine sichere Wiederverwendung Praktiken und Infektionskontrolle. Kontinuierliche Verbesserungen bei automatisierten Endoskop-Reprozessoren erhöhen die Workflow-Effizienz.

Das Segment Single-Use Endoscopes wird das schnellste Wachstum bei einem CAGR von 10,2% von 2026 bis 2033, angetrieben durch steigende Bedenken über Kreuzkontamination und Krankenhaus-benötigte Infektionen, registrieren. Diese Geräte beseitigen den Bedarf an Reinigung und Sterilisation, wodurch Infektionsrisiken deutlich reduziert werden. Die zunehmende Adoption in ICU-, Notfall- und Bronchoskopie-Anwendungen beschleunigt die Nachfrage. Regulatorische Unterstützung bei der Infektionsprävention verstärkt das Marktwachstum. Technologische Fortschritte verbessern die Bildqualität in Einwegsystemen. Die Ausweitung des Einsatzes in ambulanten und ressourcenarmen Einstellungen erhöht auch das Eindringen.

- Anwendung

Auf Basis der Anwendung wird der Video Endoskopiegerätemarkt in Bronchoskopie, Arthroskopie, Laparoskopie, Urologie Endoskopie, Neuroendoskopie, gastrointestinale Endoskopie, HENT Endoskopie und andere segmentiert. Das Segment Gastrointestinal Endoskopie dominierte den Markt mit einem Anteil von 35,40% in 2025, angetrieben durch hohe Prävalenz von Dickdarmkrebs, Geschwüren und Verdauungsstörungen. Dieses Segment profitiert von weit verbreiteten Screening-Programmen und präventiven Diagnose-Initiativen. Die zunehmende geriatrische Bevölkerung erhöht die Prozedurmengen weiter. Krankenhäuser nutzen die GI-Endoskopie sowohl für diagnostische als auch für therapeutische Eingriffe. Advancements in der High-Definition-Visualisierung verbessern die Früherkennungsraten. Starke klinische Leitlinien zur Unterstützung der Routine-Screening sind die Stärkung der Dominanz.

Das Bronchoskopie-Segment wird erwartet, dass das schnellste Wachstum bei einem CAGR von 8,9% von 2026 bis 2033, angetrieben durch steigende Atemwegserkrankungen wie COPD, Lungenkrebs und Infektionen. Die zunehmende Luftverschmutzung und die Rauchprävalenz tragen weiter zur Nachfrage bei. Die zunehmende Nutzung im ICU und kritische Pflegeeinstellungen beschleunigen die Adoption. Technologische Fortschritte in flexiblen Bronchoskopen verbessern die Zugänglichkeit und Diagnosegenauigkeit. Der Einsatz in minimalinvasiven Lungenbiopsien unterstützt das Wachstum. Die Sensibilisierung für die Früherkennung von Lungenkrebs verstärkt das Segment weiter.

- Von End-Use

Auf der Grundlage der Endverwendung wird der Video Endoskopiegerätemarkt in Krankenhäuser, Krankenstationen, Kliniken und andere segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 55,60% im Jahr 2025, aufgrund des hohen Patientenzuflusses, der fortgeschrittenen operativen Infrastruktur und der Verfügbarkeit von spezialisierten Endoskopieeinheiten. Krankenhäuser führen eine große Menge an diagnostischen und therapeutischen Verfahren über mehrere Spezialitäten. Die Integration von AI-fähigen Bildgebungssystemen verbessert die klinische Effizienz. Starke Rückerstattungsrahmen unterstützen hohe Adoptionsraten. Kontinuierliche Investitionen in chirurgische Infrastruktur verstärken die Dominanz. Krankenhäuser dienen auch als zentrale Zentren für komplexe und Notfallverfahren.

Das Segment Ambulatory Surgery Centers (ASCs) wird erwartet, dass das schnellste Wachstum bei einem CAGR von 7,9% von 2026 bis 2033, angetrieben durch die Verschiebung in Richtung ambulante und kosteneffiziente chirurgische Versorgung. Die ASCs bieten gegenüber Krankenhäusern schnellere Patientenwende und geringere Verfahrenskosten. Die zunehmende Präferenz für minimal invasive Verfahren erhöht die Adoption. Technologische Fortschritte in tragbaren Endoskopiesystemen unterstützen die Expansion. Die zunehmende Dezentralisierung der Gesundheitsversorgung beschleunigt das Wachstum. Auch die wachsende Versicherungsdeckung für ambulante Verfahren trägt zur Nachfrage bei.

Video Endoskopie Geräte Markt Regionale Analyse

Nordamerika dominierte den Video Endoskopiegerätemarkt mit dem größten Umsatzanteil von 38,40 % im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Prozedurmengen und starke Einführung minimalinvasiver chirurgischer Systeme. Die Region profitiert von einem hohen Volumen von gastrointestinalen, pulmonären und urologischen Diagnoseverfahren, sowie günstigen Rückerstattungspolitiken und frühe Annahme von fortschrittlichen Bildgebungstechnologien wie HD, 4K und AI-gestützten Endoskopiesystemen. Die zunehmende Prävalenz von chronischen Krankheiten, starken Screening-Programmen und kontinuierlichen Investitionen in die chirurgische Krankenhausinfrastruktur stärken die Führungsposition Nordamerikas im globalen Markt.

US Video Endoskopie Geräte Markt Insight

Der Markt für Video-Endoskopiegeräte in den USA ist ein starkes Wachstum durch die steigende Prävalenz von Magen-Darm-, Atem- und Dickdarm-Erkrankungen sowie eine hohe Akzeptanz minimalinvasiver chirurgischer Eingriffe. Die fortschrittliche Gesundheitsinfrastruktur des Landes, die starke Rückzahlungspolitik und die frühzeitige Einführung von AI-integrierten HD- und 4K-Endoskopiesystemen treiben die Nachfrage in Krankenhäusern und ambulanten chirurgischen Zentren. Zudem beschleunigen zunehmende Investitionen in Krebs-Screening-Programme, robotergestützte Endoskopie und digitale Bildgebungstechnologien Prozessvolumina in diagnostischen und therapeutischen Anwendungen.

Europa Video Endoskopie Geräte Markt Einblick

Der Markt für Videoendoskopie-Geräte in Europa ist nach wie vor ein wichtiger Beitrag zu den globalen Einnahmen, die von starken Gesundheitssystemen, steigender alter Bevölkerung und hoher Nachfrage nach Früherkennungsprozeduren geführt werden. Der weit verbreitete Einsatz endoskopischer Technologien in der Gastroenterologie, der Pulmonologie und der Urologie unterstützt die Markterweiterung in der gesamten Region. Die zunehmenden Investitionen in minimalinvasive Chirurgie-Infrastruktur, strenge Infektionskontrollvorschriften und die zunehmende Einführung fortschrittlicher Bildgebungssysteme wie Kapsel und AI-assisted Endoskopie erhöhen die Marktdurchdringung in ganz Europa weiter.

U.K. Video Endoskopie Geräte Markt Einblick

Der Markt der US-Video-Endoskopie-Geräte erlebt ein stetiges Wachstum, unterstützt durch steigende Nachfrage nach Frühkrebs-Diagnostik, erweiterte NHS-Screening-Programme und zunehmende Einführung minimalinvasiver Verfahren. Die zunehmenden Investitionen in die Krankenhausmodernisierung und Endoskopie-Suite-Upgrades tragen zur Markterweiterung bei. Darüber hinaus verbessert die Integration von KI-basierten diagnostischen Werkzeugen, hochauflösenden Bildverarbeitungssystemen und Einweg-Endoskopen die klinischen Effizienz- und Infektionskontrollstandards in den Gesundheitseinrichtungen des Landes.

Deutschland Video Endoskopie Geräte Markt Einblick

Der Markt für Videoendoskopie-Geräte in Deutschland erweitert sich aufgrund starker medizinischer Geräteproduktion, fortgeschrittener Krankenhausinfrastruktur und zunehmendem Fokus auf Präzisionsdiagnostik stetig. Deutsche Krankenhäuser und Kliniken übernehmen zunehmend leistungsstarke Endoskopiesysteme für gastrointestinale und chirurgische Anwendungen. Kontinuierliche Innovation in bildgebenden Technologien, robotergestützter Endoskopie und Sterilisationssystemen sowie starker regulatorischer Schwerpunkt auf Qualität und Patientensicherheit treibt das Marktwachstum in Deutschland weiter voran.

Asien-Pazifik Video Endoskopie Geräte Markt Einblick

Der asiatisch-pazifische Video-Endoskopie-Geräte-Markt erwartet ein schnelles Wachstum, das durch steigende Gesundheitsausgaben, die Ausweitung der Krankenhausinfrastruktur und die zunehmende Prävalenz chronischer Krankheiten in China, Indien und Japan verursacht wird. Das wachsende Bewusstsein für die Früherkennung von Krankheiten und die zunehmende Einführung minimalinvasiver chirurgischer Techniken unterstützen die regionale Markterweiterung. Darüber hinaus beschleunigen steigende Investitionen in die Medizintechnik, die Erweiterung von diagnostischen Zentren und das zunehmende Eindringen fortgeschrittener endoskopischer Systeme die Marktakzeptanz sowohl im öffentlichen als auch im privaten Gesundheitswesen.

Japan Video Endoskopie Geräte Markt Insight

Der Markt für Videoendoskopie-Geräte in Japan zeigt durch hohe Nachfrage nach fortschrittlichen Diagnostik-Technologien, alternden Bevölkerungsgruppen und starkem Fokus auf Früherkennung. Japanische Healthcare-Anbieter sind weit verbreitet High-Definition- und Kapsel-Endoskopie-Systeme für gastrointestinale und Atmungsdiagnostik. Darüber hinaus erhöht die Integration von robotergestützter Endoskopie, AI-basierter Bildgebungsanalyse und minimalinvasiver chirurgischer Techniken die Prozessgenauigkeit und Effizienz in Krankenhäusern und spezialisierten Kliniken.

China Video Endoskopie Geräte Markt Insight

Der China-Video-Endoskopie-Gerätemarkt wächst rasant, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, die steigende Belastung von Magen-Darm- und Atemwegserkrankungen, und die Regierung konzentriert sich auf Frühkrebs-Screening-Programme. Die rasche Einführung von KI-fähigen, HD- und Einweg-Endoskopiesystemen in Krankenhäusern und diagnostischen Zentren erhöht den Marktbedarf deutlich. Darüber hinaus positionieren zunehmende Investitionen in die häusliche Medizintechnik, die Krankenhausmodernisierung und die Erweiterung der ländlichen Gesundheitsversorgung China als einer der am schnellsten wachsenden Märkte weltweit.

Video Endoskopie Geräte Markt Teilen

Die Video-Endoskopie-Geräteindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Olympus Corporation (Japan)

- KARL STORZ SE & Co. KG (Deutschland)

- FUJIFILM Holdings Corporation (Japan)

- HOYA Corporation (Japan)

- Boston Scientific Corporation (USA)

- Medtronic (Irland)

- Stryker (USA)

- Smith+Nephew plc (USA)

- CONMED Corporation (USA)

- Ambu A/S (Dänemark)

- Richard Wolf GmbH (Deutschland)

- Braun SE (Deutschland)

- Schoelly Fiberoptic GmbH (Deutschland)

- HOLOGIC, Inc. (USA)

- Medtronic Minimal Invasive Therapies Group (USA)

- Arthrex, Inc. (USA)

- EndoMed Systems GmbH (Deutschland)

- SonoScape Medical Corp. (China)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Hunan Vathin Medical Instrument Co., Ltd. (China)

Neueste Entwicklungen im Bereich Video Endoskopiegerätemarkt

- Im Januar 2023 hat Fujifilm Healthcare seine Endoskopie-Plattform ELUXEO auf dem US-Markt erweitert und sich auf eine verbesserte Abbildungsauflösung, eine Lichtspektrumsteuerung und Diagnosegenauigkeit konzentriert. Das aufgerüstete System unterstützt eine breite Palette von gastrointestinalen und pulmonären Anwendungen, die eine bessere Lesionserkennung und Verfahrenseffizienz ermöglichen. Diese Entwicklung verstärkte Fujifilms Position in fortschrittlichen diagnostischen und therapeutischen Endoskopielösungen weltweit

- Im April 2022 erweiterte die Olympus Corporation ihr erweitertes gastrointestinales Endoskopie-Portfolio mit einem weiteren globalen Rollout des Endoskopiesystems EVIS X1 mit verbesserten Bildgebungsfähigkeiten und verbesserten diagnostischen Support-Tools. Das System soll die Visualisierung und Detektion von Magen-Darm-Erkrankungen verbessern und Kliniker bei der Erzielung eines höheren diagnostischen Vertrauens während der Verfahren unterstützen. Diese Erweiterung verstärkte die Olympus-Führung in leistungsstarken endoskopischen Bildgebungstechnologien

- Im November 2021 kündigte Boston Scientific die Akquisition von Apollo Endosurgery an, einem Unternehmen, das sich auf minimalinvasive endoskopische Geräte spezialisiert hat, die in Magen-Darm-Verfahren und bariatrischen Behandlungen verwendet werden. Die Akquisition zielte darauf ab, das Endoskopie-Portfolio von Boston Scientific zu erweitern und seine Präsenz im wachsenden therapeutischen Endoskopiemarkt zu stärken. Dieser strategische Schritt hat die Fähigkeiten des Unternehmens in fortschrittlichen Gastrointestinal-Interventionstechnologien verbessert

- Im März 2021 erhielt Medtronic, ein weltweit führendes Unternehmen in der Medizintechnik, die FDA-Abteilung für sein intelligentes Endoskopiemodul GI GeniusTM, ein AI-gesteuertes Kolonoskopiesystem zur Verbesserung der Polyp-Detektionsraten bei gastrointestinalen Screening-Verfahren. Das System verwendet Echtzeit- künstliche Intelligenz, um verdächtige Läsionen hervorzuheben, Ärzte bei der Früherkennung von Dickdarmkrebs zu unterstützen und die Diagnosegenauigkeit zu verbessern. Diese Genehmigung markierte einen wichtigen Meilenstein bei der Integration von KI in routinemäßige endoskopische Workflows, wodurch die Position von Medtronic im fortgeschrittenen Endoskopiesegment gestärkt wurde.

- Im Februar 2021 startete Ambu A/S, ein führendes Unternehmen der Endoskopie, das aScopeTM 5 Broncho Einweg-Bronchoskopsystem, das für Lungenverfahren in Intensivstationen und Noteinstellungen konzipiert wurde. Das Gerät ermöglicht eine hochwertige Visualisierung bei gleichzeitiger Beseitigung von Kreuzkontaminationsrisiken im Zusammenhang mit wiederverwendbaren Bronchoskopen. Dieser Start verstärkte das Portfolio von Ambu in Einweg-Endoskopielösungen deutlich und unterstützt die wachsende Nachfrage nach infektionsfreien Diagnoseverfahren

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR VIDEOENDOSKOPIEGERÄTE

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR VIDEOENDOSKOPIEGERÄTE

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 EPIDEMIOLOGIEBASIERTE MODELLIERUNG

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR VIDEOENDOSKOPIEGERÄTE: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 PORTERS 5-KRÄFTE-MODELL

5.3 STRATEGISCHE INITIATIVEN

6 REGULATORISCHER RAHMEN

7 EPIDEMIOLOGIE

8 GLOBALER MARKT FÜR VIDEOENDOSKOPIEGERÄTE, NACH PRODUKT

8.1 ÜBERSICHT

8.2 ENDOSKOPE

8.2.1 URTEROSKOP

8.2.1.1. MARKTWERT (MIO. USD)

8.2.1.2. MARKTVOLUMEN (EINHEITEN)

8.2.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.2.2 Gastroskop

8.2.2.1. MARKTWERT (MIO. USD)

8.2.2.2. MARKTVOLUMEN (EINHEITEN)

8.2.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.2.3 RHIO-LARYNGOSKOP

8.2.3.1. MARKTWERT (MIO. USD)

8.2.3.2. MARKTVOLUMEN (EINHEITEN)

8.2.3.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.2.3.4. BRONCHOSKOP

8.2.3.5. MARKTWERT (MIO. USD)

8.2.3.6. MARKTVOLUMEN (EINHEITEN)

8.2.3.7. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.2.4 CHOLEDOSKOP

8.2.4.1. MARKTWERT (MIO. USD)

8.2.4.2. MARKTVOLUMEN (EINHEITEN)

8.2.4.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.2.5 OTOSKOP

8.2.5.1. MARKTWERT (MIO. USD)

8.2.5.2. MARKTVOLUMEN (EINHEITEN)

8.2.5.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.2.6 Zystoskop

8.2.6.1. MARKTWERT (MIO. USD)

8.2.6.2. MARKTVOLUMEN (EINHEITEN)

8.2.6.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.2.7 LARYNGOSKOP

8.2.7.1. MARKTWERT (MIO. USD)

8.2.7.2. MARKTVOLUMEN (EINHEITEN)

8.2.7.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.2.8 HYSTEROSKOP

8.2.8.1. MARKTWERT (MIO. USD)

8.2.8.2. MARKTVOLUMEN (EINHEITEN)

8.2.8.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.2.9 DUODENOSKOPE

8.2.9.1. MARKTWERT (MIO. USD)

8.2.9.2. MARKTVOLUMEN (EINHEITEN)

8.2.9.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.2.10 KOLONOSKOP

8.2.10.1. MARKTWERT (MIO. USD)

8.2.10.2. MARKTVOLUMEN (EINHEITEN)

8.2.10.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.2.11 LAPAROSKOP

8.2.11.1. MARKTWERT (MIO. USD)

8.2.11.2. MARKTVOLUMEN (EINHEITEN)

8.2.11.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.2.12 Kapselendoskop

8.2.12.1. MARKTWERT (MIO. USD)

8.2.12.2. MARKTVOLUMEN (EINHEITEN)

8.2.12.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.3 Visualisierungssysteme

8.3.1 NACH TECHNOLOGIE

8.3.1.1. Fluoreszenzbildgebungssysteme

8.3.1.1.1. Weißlicht-Fluorezenz-Bildgebungssystem

8.3.1.1.1.1 MARKTWERT (MIO. USD)

8.3.1.1.1.2 MARKTVOLUMEN (SU)

8.3.1.1.1.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.3.1.1.2. NIR-LICHT-FLIOURESZENZ-BILDGEBUNGSSYSTEM

8.3.1.1.2.1 MARKTWERT (MIO. USD)

8.3.1.1.2.2 MARKTVOLUMEN (SU)

8.3.1.1.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.3.1.1.3. UV-FLUORESZENZ-BILDGEBUNGSSYSTEME

8.3.1.1.3.1 MARKTWERT (MIO. USD)

8.3.1.1.3.2 MARKTVOLUMEN (SU)

8.3.1.1.3.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.3.1.2. Konfokale Laser-Endoskopie-Bildgebungssysteme

8.3.1.2.1. SONDENBASIERT

8.3.1.2.1.1 MARKTWERT (MIO. USD)

8.3.1.2.1.2 MARKTVOLUMEN (SU)

8.3.1.2.1.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.3.1.2.2. EINGEBAUTES GERÄT

8.3.1.2.2.1 MARKTWERT (MIO. USD)

8.3.1.2.2.2 MARKTVOLUMEN (SU)

8.3.1.2.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.3.2 NACH TYP

8.3.2.1. HD-VISUALISIERUNGSSYSTEME

8.3.2.1.1. 3D-SYSTEME

8.3.2.1.1.1 MARKTWERT (MIO. USD)

8.3.2.1.1.2 MARKTVOLUMEN (SU)

8.3.2.1.1.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.3.2.1.2. 2D-SYSTEME

8.3.2.1.2.1 MARKTWERT (MIO. USD)

8.3.2.1.2.2 MARKTVOLUMEN (SU)

8.3.2.1.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.3.2.2. Standarddefinition von Visualisierungssystemen

8.3.2.2.1. 3D-SYSTEME

8.3.2.2.1.1 MARKTWERT (MIO. USD)

8.3.2.2.1.2 MARKTVOLUMEN (SU)

8.3.2.2.1.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.3.2.2.2. 2D-SYSTEME

8.3.2.2.2.1 MARKTWERT (MIO. USD)

8.3.2.2.2.2 MARKTVOLUMEN (SU)

8.3.2.2.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.3.3 NACH KOMPONENTE

8.3.3.1. LICHTQUELLE

8.3.3.2. Auftragsverarbeiter

8.3.3.3. KAMERAKÖPFE

8.3.3.4. HOCHAUFLÖSENDE MONITORE

8.3.3.5. INSUFFLATOREN

8.3.3.6. SONSTIGES

9 GLOBALER MARKT FÜR VIDEOENDOSKOPIEGERÄTE, NACH ANWENDUNG

9.1 ÜBERSICHT

9.2 DIAGNOSE

9.3 BEHANDLUNG

10 GLOBALER MARKT FÜR VIDEOENDOSKOPIEGERÄTE, NACH VERFAHRENSTYP

10.1 ÜBERSICHT

10.2 Koloskopie

10.3 ENTEROSKOPIE

10.4 SIGMOIDSKOPIE

10.5 Duodenoskopie

10.6 GASTROSKOPIE

10.7 LAPAROSKOPIE

10.8 LARYNGOSKOPIE

10.9 SONSTIGES

11 GLOBALER MARKT FÜR VIDEOENDOSKOPIEGERÄTE, NACH BENUTZERFREUNDLICHKEIT

11.1 ÜBERBLICK

11.2 WIEDERVERWENDBAR

11.3 EINMALIGER GEBRAUCH

12 GLOBALER MARKT FÜR VIDEOENDOSKOPIEGERÄTE, NACH ENDBENUTZER

12.1 ÜBERSICHT

12.2 KRANKENHÄUSER

12.3 SPEZIALKLINIKEN

12.4 AMBULANTE CHIRURGISCHE ZENTREN

12.5 LABORATORIEN

12.6 SONSTIGES

13 US-MARKT FÜR ZAHNÄRZTLICHE GERÄTE UND VERBRAUCHSMATERIALIEN, NACH VERTRIEBSKANAL

13.1 ÜBERSICHT

13.2 DIREKTE ANGEBOTE

13.3 EINZELHANDELSUMSATZ

13.4 SONSTIGES

14 GLOBALER MARKT FÜR VIDEOENDOSKOPIEGERÄTE, NACH REGION

14.1 GLOBALER MARKT FÜR VIDEOENDOSKOPIEGERÄTE (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

14.2 NORDAMERIKA

14.2.1 USA

14.2.1.1. US-MARKT FÜR VIDEOENDOSKOPIEGERÄTE, NACH PRODUKTTYP

14.2.1.2. US-MARKT FÜR VIDEOENDOSKOPIEGERÄTE, NACH ANWENDUNG

14.2.1.3. US-MARKT FÜR VIDEOENDOSKOPIEGERÄTE, NACH VERFAHRENSART

14.2.1.4. US-MARKT FÜR VIDEOENDOSKOPIEGERÄTE, NACH BENUTZERFREUNDLICHKEIT

14.2.1.5. US-MARKT FÜR VIDEOENDOSKOPIEGERÄTE, NACH ENDBENUTZER

14.2.1.6. US-MARKT FÜR VIDEOENDOSKOPIEGERÄTE, NACH VERTRIEBSKANÄLEN

14.2.2 KANADA

14.2.3 MEXIKO

14.3 EUROPA

14.3.1 DEUTSCHLAND

14.3.2 FRANKREICH

14.3.3 Vereinigtes Königreich

14.3.4 FINNLAND

14.3.5 DÄNEMARK

14.3.6 NORWEGEN

14.3.7 POLEN

14.3.8 ITALIEN

14.3.9 SPANIEN

14.3.10 RUSSLAND

14.3.11 TÜRKEI

14.3.12 BELGIEN

14.3.13 NIEDERLANDE

14.3.14 SCHWEIZ

14.3.15 SCHWEDEN

14.3.16 RESTLICHES EUROPA

14.4 ASIEN-PAZIFIK

14.4.1 JAPAN

14.4.2 CHINA

14.4.3 SÜDKOREA

14.4.4 INDIEN

14.4.5 SINGAPUR

14.4.6 THAILAND

14.4.7 INDONESIEN

14.4.8 MALAYSIA

14.4.9 PHILIPPINEN

14.4.10 AUSTRALIEN

14.4.11 NEUSEELAND

14.4.12 VIETNAM

14.4.13 TAIWAN

14.4.14 RESTLICHER ASIEN-PAZIFIK-RAUM

14.5 SÜDAMERIKA

14.5.1 BRSILIEN

14.5.2 ARGENTINIEN

14.5.3 RESTLICHES SÜDAMERIKA

14.6 NAHER OSTEN UND AFRIKA

14.6.1 SÜDAFRIKA

14.6.2 SAUDI-ARABIEN

14.6.3 VAE

14.6.4 ÄGYPTEN

14.6.5 KUWAIT

14.6.6 OMAN

14.6.7 ISRAEL

14.6.8 BAHRAIN

14.6.9 RESTLICHER NAHER OSTEN UND AFRIKA

14.7 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

15 GLOBALER MARKT FÜR VIDEOENDOSKOPIEGERÄTE, SWOT- UND DBMR-ANALYSE

16 GLOBALER MARKT FÜR VIDEOENDOSKOPIEGERÄTE, UNTERNEHMENSLANDSCHAFT

16.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

16.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

16.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

16.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

16.5 UNTERNEHMENSAKTIENANALYSE: NAHER OSTEN UND AFRIKA

16.6 UNTERNEHMENSAKTIENANALYSE: SÜDAMERIKA

16.7 FUSIONEN UND ÜBERNAHMEN

16.8 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

16.9 ERWEITERUNGEN

16.1 ÄNDERUNGEN DER VORSCHRIFTEN

16.11 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

17 GLOBALER MARKT FÜR VIDEOENDOSKOPIEGERÄTE, FIRMENPROFIL

17.1 STERIS

17.1.1 UNTERNEHMENSÜBERSICHT

17.1.2 Umsatzanalyse

17.1.3 GEOGRAFISCHE PRÄSENZ

17.1.4 PRODUKTPORTFOLIO

17.1.5 JÜNGSTE ENTWICKLUNGEN

17.2 KARL STORZ & CO. KG

17.2.1 UNTERNEHMENSÜBERSICHT

17.2.2 Umsatzanalyse

17.2.3 GEOGRAFISCHE PRÄSENZ

17.2.4 PRODUKTPORTFOLIO

17.2.5 JÜNGSTE ENTWICKLUNGEN

17.3 MEDTRONIC

17.3.1 UNTERNEHMENSÜBERSICHT

17.3.2 Umsatzanalyse

17.3.3 GEOGRAFISCHE PRÄSENZ

17.3.4 PRODUKTPORTFOLIO

17.3.5 JÜNGSTE ENTWICKLUNGEN

17.4 ETHICON (JOHNSONS & JOHNSONS)

17.4.1 UNTERNEHMENSÜBERSICHT

17.4.2 Umsatzanalyse

17.4.3 GEOGRAFISCHE PRÄSENZ

17.4.4 PRODUKTPORTFOLIO

17.4.5 JÜNGSTE ENTWICKLUNGEN

17,5 FUJIFILM

17.5.1 UNTERNEHMENSÜBERSICHT

17.5.2 Umsatzanalyse

17.5.3 GEOGRAFISCHE PRÄSENZ

17.5.4 PRODUKTPORTFOLIO

17.5.5 JÜNGSTE ENTWICKLUNGEN

17.6 STRYKER

17.6.1 UNTERNEHMENSÜBERSICHT

17.6.2 Umsatzanalyse

17.6.3 GEOGRAFISCHE PRÄSENZ

17.6.4 PRODUKTPORTFOLIO

17.6.5 JÜNGSTE ENTWICKLUNGEN

17.7 SCHMIED + NEFFE

17.7.1 UNTERNEHMENSÜBERSICHT

17.7.2 Umsatzanalyse

17.7.3 GEOGRAFISCHE PRÄSENZ

17.7.4 PRODUKTPORTFOLIO

17.7.5 JÜNGSTE ENTWICKLUNGEN

17.8 MEDIVATORS INC

17.8.1 UNTERNEHMENSÜBERSICHT

17.8.2 Umsatzanalyse

17.8.3 GEOGRAFISCHE PRÄSENZ

17.8.4 PRODUKTPORTFOLIO

17.8.5 JÜNGSTE ENTWICKLUNGEN

17.9 AMBU BRASIL

17.9.1 UNTERNEHMENSÜBERSICHT

17.9.2 Umsatzanalyse

17.9.3 GEOGRAFISCHE PRÄSENZ

17.9.4 PRODUKTPORTFOLIO

17.9.5 JÜNGSTE ENTWICKLUNGEN

17.1 PENTAX MEDICAL

17.10.1 UNTERNEHMENSÜBERSICHT

17.10.2 Umsatzanalyse

17.10.3 GEOGRAFISCHE PRÄSENZ

17.10.4 PRODUKTPORTFOLIO

17.10.5 JÜNGSTE ENTWICKLUNGEN

17.11 OLYMPUS CORPORATION

17.11.1 UNTERNEHMENSÜBERSICHT

17.11.2 Umsatzanalyse

17.11.3 GEOGRAFISCHE PRÄSENZ

17.11.4 PRODUKTPORTFOLIO

17.11.5 JÜNGSTE ENTWICKLUNGEN

17.12 B BRAUN

17.12.1 FIRMENÜBERSICHT

17.12.2 UMSATZANALYSE

17.12.3 GEOGRAFISCHE PRÄSENZ

17.12.4 PRODUKTPORTFOLIO

17.12.5 JÜNGSTE ENTWICKLUNGEN

17.13 ECLERIS

17.13.1 FIRMENÜBERSICHT

17.13.2 Umsatzanalyse

17.13.3 GEOGRAFISCHE PRÄSENZ

17.13.4 PRODUKTPORTFOLIO

17.13.5 NEUESTE ENTWICKLUNGEN

17.14 SCHOTT AG

17.14.1 UNTERNEHMENSÜBERSICHT

17.14.2 Umsatzanalyse

17.14.3 GEOGRAFISCHE PRÄSENZ

17.14.4 PRODUKTPORTFOLIO

17.14.5 NEUESTE ENTWICKLUNGEN

17.15 ADRONIC ENDOSCOPES LTD

17.15.1 UNTERNEHMENSÜBERSICHT

17.15.2 Umsatzanalyse

17.15.3 GEOGRAFISCHE PRÄSENZ

17.15.4 PRODUKTPORTFOLIO

17.15.5 NEUESTE ENTWICKLUNGEN

17.16 RICHARD WOLF GMBH

17.16.1 UNTERNEHMENSÜBERSICHT

17.16.2 Umsatzanalyse

17.16.3 GEOGRAFISCHE PRÄSENZ

17.16.4 PRODUKTPORTFOLIO

17.16.5 NEUESTE ENTWICKLUNGEN

17.17 SCHOLLY FIBROTIC GMBH

17.17.1 UNTERNEHMENSÜBERSICHT

17.17.2 Umsatzanalyse

17.17.3 GEOGRAFISCHE PRÄSENZ

17.17.4 PRODUKTPORTFOLIO

17.17.5 NEUESTE ENTWICKLUNGEN

17.18 MAUNA KEA TECHNOLOGIES

17.18.1 UNTERNEHMENSÜBERSICHT

17.18.2 Umsatzanalyse

17.18.3 GEOGRAFISCHE PRÄSENZ

17.18.4 PRODUKTPORTFOLIO

17.18.5 JÜNGSTE ENTWICKLUNGEN

17.19 LENOX

17.19.1 UNTERNEHMENSÜBERSICHT

17.19.2 Umsatzanalyse

17.19.3 GEOGRAFISCHE PRÄSENZ

17.19.4 PRODUKTPORTFOLIO

17.19.5 JÜNGSTE ENTWICKLUNGEN

17.2 Endogastrische Lösungen

17.20.1 UNTERNEHMENSÜBERSICHT

17.20.2 Umsatzanalyse

17.20.3 GEOGRAFISCHE PRÄSENZ

17.20.4 PRODUKTPORTFOLIO

17.20.5 JÜNGSTE ENTWICKLUNGEN

17.21 OPTIM LLC

17.21.1 UNTERNEHMENSÜBERSICHT

17.21.2 UMSATZANALYSE

17.21.3 GEOGRAFISCHE PRÄSENZ

17.21.4 PRODUKTPORTFOLIO

17.21.5 JÜNGSTE ENTWICKLUNGEN

17.22 HOLOGISCH

17.22.1 UNTERNEHMENSÜBERSICHT

17.22.2 Umsatzanalyse

17.22.3 GEOGRAFISCHE PRÄSENZ

17.22.4 PRODUKTPORTFOLIO

17.22.5 JÜNGSTE ENTWICKLUNGEN

17.23 COOK MEDICAL

17.23.1 UNTERNEHMENSÜBERSICHT

17.23.2 Umsatzanalyse

17.23.3 GEOGRAFISCHE PRÄSENZ

17.23.4 PRODUKTPORTFOLIO

17.23.5 JÜNGSTE ENTWICKLUNGEN

17.24 Sanoskop

17.24.1 UNTERNEHMENSÜBERSICHT

17.24.2 Umsatzanalyse

17.24.3 GEOGRAFISCHE PRÄSENZ

17.24.4 PRODUKTPORTFOLIO

17.24.5 NEUESTE ENTWICKLUNGEN

*HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

18 VERWANDTE BERICHTE

19 SCHLUSSFOLGERUNG

20 FRAGEBOGEN

21 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.