Global Vinyls Market

Marktgröße in Milliarden USD

CAGR :

%

USD

75.33 Billion

USD

124.20 Billion

2024

2032

USD

75.33 Billion

USD

124.20 Billion

2024

2032

| 2025 –2032 | |

| USD 75.33 Billion | |

| USD 124.20 Billion | |

| % | |

|

Globale Marktsegmentierung für Vinyl nach Typen (Vinylacetat, Vinylalkohol, Vinylchlorid und andere), Endverbraucherbranchen (Automobilindustrie, Bauwesen, Elektroindustrie, Gesundheitswesen und andere) – Branchentrends und Prognose bis 2032

Vinyl-Marktgröße

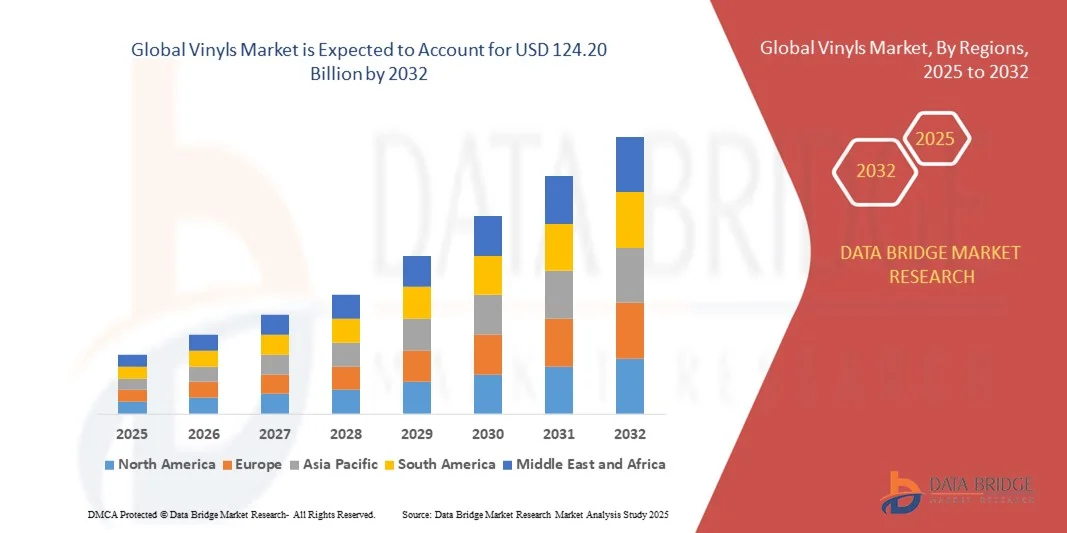

- Der globale Vinylmarkt hatte im Jahr 2024 ein Volumen von 75,33 Milliarden US-Dollar und wird bis 2032 voraussichtlich 124,20 Milliarden US-Dollar erreichen , bei einer CAGR von 6,45 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch die steigende Nachfrage nach vinylbasierten Produkten in den Bereichen Bau, Automobil, Verpackung und Konsumgüter aufgrund ihrer Haltbarkeit, Kosteneffizienz und Vielseitigkeit angetrieben.

- Die zunehmende Industrialisierung, Urbanisierung und Infrastrukturentwicklung in Schwellenländern treiben die Einführung von Vinylprodukten in zahlreichen Endverbrauchssektoren weiter voran.

Vinyl-Marktanalyse

- Das wachsende Bewusstsein für umweltfreundliche und recycelbare Vinylmaterialien ermutigt Hersteller zu Innovationen und der Einhaltung gesetzlicher Standards, was die Marktakzeptanz weltweit steigert.

- Die Expansion der Endverbrauchsindustrien, darunter Bauwesen, Automobilbau und Elektronik, treibt die Nachfrage nach Spezialvinylen mit verbesserten Eigenschaften wie Flammhemmung, chemischer Beständigkeit und Flexibilität an.

- Nordamerika dominierte den Vinylmarkt mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, getrieben durch die steigende Nachfrage nach Baumaterialien, Automobilkomponenten und Verpackungslösungen sowie das zunehmende Bewusstsein für langlebige und leichte Materialien.

- Der asiatisch-pazifische Raum wird voraussichtlich die höchsten Wachstumsraten im globalen Vinylmarkt verzeichnen , angetrieben durch zunehmende Bautätigkeit, expandierende Automobilindustrie und steigende Verpackungsanforderungen in Ländern wie China, Indien und Japan. Technologische Fortschritte sowie staatliche Initiativen zur Förderung des industriellen Wachstums und der Stadtentwicklung beschleunigen die Akzeptanz

- Das Segment Vinylchlorid hatte im Jahr 2024 den größten Marktanteil, was auf die breite Verwendung in Baumaterialien, Rohren und Verpackungslösungen zurückzuführen ist. Vinylchlorid bietet hervorragende Haltbarkeit, chemische Beständigkeit und Kosteneffizienz und ist daher eine bevorzugte Wahl für zahlreiche industrielle Anwendungen.

Berichtsumfang und Vinyl-Marktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke zu Vinyls |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Vinyl-Markttrends

Zunehmende Verwendung von Vinyl in der Bau-, Automobil- und Verpackungsindustrie

- Die zunehmende Verwendung von Vinyl in Baumaterialien, Automobilkomponenten und Verpackungslösungen verändert den Markt durch verbesserte Haltbarkeit, Flexibilität und Kosteneffizienz. Die Beständigkeit von Vinyl gegen Feuchtigkeit, Chemikalien und UV-Strahlung fördert die breite Akzeptanz in allen Endverbrauchssektoren. Darüber hinaus ermöglichen Innovationen bei Vinylformulierungen maßgeschneiderte Anwendungen für Spezialbauprojekte, Fahrzeuginnenräume und Industrieverpackungen und verstärken so ihre Vielseitigkeit.

- Die steigende Nachfrage nach leichten und vielseitigen Materialien in Schwellenländern beschleunigt das Marktwachstum, insbesondere dort, wo die rasante Urbanisierung und Industrialisierung den Bedarf an effizienten Bau- und Verpackungslösungen vorantreiben. Hersteller integrieren Vinyl, um funktionale und ästhetische Anforderungen zu erfüllen. Darüber hinaus fördert der zunehmende Trend zu vorgefertigten und modularen Bauweisen die Verbreitung von Vinyl aufgrund seiner einfachen Handhabung und Kosteneffizienz.

- Die einfache Verarbeitung, Recyclingfähigkeit und Kompatibilität mit Verbundwerkstoffen machen Vinyl für industrielle Routineanwendungen attraktiv und ermöglichen kostengünstige Leistungssteigerungen ohne Qualitätseinbußen. Vinyl wird zunehmend in Rohren, Bodenbelägen und flexiblen Verpackungsprodukten eingesetzt. Verbesserte Formulierungen, die Vinyl mit Additiven für Flammschutz, UV-Schutz oder Farbstabilität kombinieren, fördern die zunehmende Akzeptanz in verschiedenen Industriesegmenten.

- So berichteten beispielsweise im Jahr 2023 mehrere europäische und nordamerikanische Bau- und Verpackungsunternehmen von einer verbesserten Produktleistung und Kundenzufriedenheit nach der Umstellung auf hochwertige Vinylmaterialien. Dies unterstreicht die Auswirkungen auf Marktdifferenzierung und Wachstum. Die Verwendung dieser hochwertigen Materialien half den Herstellern zudem, die Wartungskosten zu senken und die Produktlebensdauer zu verlängern, was die wirtschaftlichen Vorteile für die Endverbraucher verstärkte.

- Während Vinyl branchenübergreifend immer beliebter wird, hängt die Marktexpansion von kontinuierlicher Innovation, der Einhaltung gesetzlicher Vorschriften und nachhaltiger Beschaffung ab. Unternehmen müssen sich auf hochwertige Rezepturen, Umweltstandards und optimierte Herstellungsprozesse konzentrieren, um die Nachfrage optimal zu nutzen. Der Trend zu umweltfreundlichen und recycelbaren Vinyllösungen dürfte neue Marktchancen eröffnen und gleichzeitig mit globalen Nachhaltigkeitsinitiativen harmonieren.

Dynamik des Vinylmarktes

Treiber

Steigende Nachfrage nach langlebigen, leichten und kostengünstigen Materialien

- Die steigende Nachfrage nach flexiblen und robusten Baumaterialien wie Bodenbelägen, Fensterrahmen und Rohren treibt die Nutzung von Vinyl voran. Ihre lange Lebensdauer, der geringe Wartungsaufwand und die ästhetische Vielseitigkeit fördern die Marktakzeptanz. Die Möglichkeit, individuelle Formen und Farben herzustellen, erhöht die Gestaltungsflexibilität und macht Vinyl für Wohn-, Gewerbe- und Industriebauprojekte äußerst attraktiv.

- Die Automobilindustrie setzt zunehmend auf vinylbasierte Materialien für Innenraumkomponenten, Kabelisolierungen und Leichtbauteile und unterstützt damit das allgemeine Marktwachstum. Vinyl erhöht die Fahrzeughaltbarkeit und trägt durch Gewichtsreduzierung zur Kraftstoffeffizienz bei. Da die Automobilindustrie auf Nachhaltigkeit und Kostensenkung setzt, bieten Vinylkomponenten ein ausgewogenes Verhältnis zwischen Leistung und Erschwinglichkeit, was zu einer weltweit zunehmenden Akzeptanz führt.

- Die Verpackungsindustrie nutzt Vinyl für Folien, Verpackungen und Behälter, um Haltbarkeit, Hygiene und Produktsicherheit zu verbessern. Diese branchenübergreifende Akzeptanz stärkt die Marktentwicklung. Darüber hinaus steigern Innovationen bei Barriereeigenschaften und bedruckbaren Vinylverpackungen Markenauftritt und Attraktivität für den Verbraucher und steigern die Nachfrage in der Lebensmittel-, Getränke- und Konsumgüterbranche zusätzlich.

- So erweiterten beispielsweise im Jahr 2022 mehrere Anbieter von Verpackungslösungen in China und Indien ihre vinylbasierten Produktlinien und steigerten damit die Akzeptanz bei Lebensmittel- und Konsumgüterherstellern deutlich. Diese Expansion ermöglichte es den Unternehmen zudem, Abfall und Energieverbrauch während der Produktion zu reduzieren, was die Kosten- und Umweltvorteile des Einsatzes fortschrittlicher Vinyllösungen unterstreicht.

- Steigende Nachfrage und vielseitige Anwendungsmöglichkeiten treiben das Wachstum an. Eine konstante Rohstoffversorgung, nachhaltige Produktion und technologische Innovationen sind jedoch unerlässlich, um das Marktwachstum aufrechtzuerhalten. Unternehmen, die in Forschung und Entwicklung für leistungsfähigere Vinyle und umweltfreundlichere Alternativen investieren, dürften sich auf dem Weltmarkt einen Wettbewerbsvorteil verschaffen.

Einschränkung/Herausforderung

Umweltbedenken und regulatorische Einschränkungen

- Umweltprobleme im Zusammenhang mit der Vinylproduktion, wie Chloremissionen und Plastikabfälle, haben zu strengeren Vorschriften geführt und die Produktionsflexibilität in einigen Regionen eingeschränkt. Hersteller stehen zunehmend unter Druck, umweltfreundliche und recycelbare Alternativen zu verwenden. Das öffentliche Bewusstsein und die regulatorische Kontrolle veranlassen die Branche zudem, in sauberere Produktionstechniken und Lösungen für die Kreislaufwirtschaft zu investieren.

- Die hohen Kosten von Spezialvinylen für bestimmte Anwendungen, wie beispielsweise medizinische und Hochleistungs-Automobilkomponenten, schränken die Akzeptanz bei kleineren Herstellern und in Schwellenländern ein. Preissensibilität kann eine breite Nutzung behindern. Darüber hinaus erfordert die komplexe Verarbeitung dieser Spezialvinyle oft moderne Maschinen und Facharbeiter, was die Gesamtproduktionskosten weiter erhöht.

- Herausforderungen in der Lieferkette, einschließlich Rohstoffverfügbarkeit und Logistik, können die kontinuierliche Vinylversorgung stören und so Produktionszeiten und Marktentwicklung beeinträchtigen. Hinzu kommen globale Schwankungen der PVC-Harzpreise und Transportengpässe, die sich auf nachgelagerte Industrien auswirken und zeitweise Marktinstabilität verursachen.

- So meldeten beispielsweise im Jahr 2023 mehrere Vinylhersteller in Europa Produktionsverzögerungen aufgrund von PVC-Harzmangel und Transportengpässen, was sich auf nachgelagerte Industrien und Marktzeiten auswirkte. Solche Störungen beeinträchtigten auch Produkteinführungen, Bestandsmanagement und Kundenzufriedenheit, was die dringende Notwendigkeit widerstandsfähiger Lieferketten unterstreicht.

- Während der technologische Fortschritt in nachhaltiger Produktion und Recycling weiter voranschreitet, bleibt die Bewältigung von Herausforderungen in den Bereichen Kosten, Umweltverträglichkeit und Lieferkette von entscheidender Bedeutung. Unternehmen müssen sich auf skalierbare Produktion, optimierte Beschaffung und regionale Regulierungsanpassung konzentrieren, um langfristiges Marktpotenzial zu erschließen. Kooperationsinitiativen zwischen Herstellern, Regulierungsbehörden und Recyclingunternehmen sollen zudem ein nachhaltigeres und stabileres Marktumfeld schaffen.

Marktumfang für Vinyls

Der Markt ist nach Typen und Endverbraucherbranchen segmentiert.

- Nach Typen

Der Vinylmarkt ist nach Typen in Vinylacetat, Vinylalkohol, Vinylchlorid und andere unterteilt. Das Segment Vinylchlorid hatte 2024 den größten Marktanteil, was auf seine weit verbreitete Verwendung in Baumaterialien, Rohren und Verpackungslösungen zurückzuführen ist. Vinylchlorid bietet hervorragende Haltbarkeit, chemische Beständigkeit und Kosteneffizienz und ist daher eine bevorzugte Wahl für zahlreiche industrielle Anwendungen.

Das Segment Vinylacetat wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, was auf seine Vielseitigkeit in Klebstoffen, Beschichtungen und Farben zurückzuführen ist. Vinylacetat wird besonders wegen seiner starken Klebeeigenschaften, seiner einfachen Verarbeitung und seiner Kompatibilität mit Verbundwerkstoffen geschätzt und eignet sich daher ideal für die Automobil-, Bau- und Verpackungsindustrie.

- Nach Endbenutzerbranchen

Auf der Grundlage der Endverbraucherbranchen ist der Vinylmarkt in die Bereiche Automobil, Bauwesen, Elektrotechnik, Gesundheitswesen und Sonstige unterteilt. Das Segment Bauwesen hatte im Jahr 2024 den größten Umsatzanteil, getrieben durch die zunehmende Urbanisierung, den Ausbau der Infrastruktur und die Verwendung langlebiger, leichter und kostengünstiger Baumaterialien.

Für den Automobilsektor wird von 2025 bis 2032 ein deutliches Wachstum prognostiziert, da zunehmend vinylbasierte Komponenten für Innenausstattungen, Kabelisolierungen und Leichtbauplatten verwendet werden. Vinylmaterialien verbessern die Haltbarkeit, den Kraftstoffverbrauch und die Designflexibilität von Fahrzeugen und steigern so die Nachfrage im Pkw- und Nutzfahrzeugbau.

Regionale Analyse des Vinylmarktes

- Nordamerika dominierte den Vinylmarkt mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, getrieben durch die steigende Nachfrage nach Baumaterialien, Automobilkomponenten und Verpackungslösungen sowie das zunehmende Bewusstsein für langlebige und leichte Materialien.

- Verbraucher und Hersteller in der Region schätzen die Vielseitigkeit, Kosteneffizienz und Leistungsvorteile von Vinyl, darunter die Beständigkeit gegen Feuchtigkeit, Chemikalien und UV-Strahlung.

- Diese breite Akzeptanz wird durch die hohe Industrialisierung, starke F&E-Kapazitäten und eine technologisch fortschrittliche Produktionsbasis weiter unterstützt, wodurch Vinyl in zahlreichen Endverbrauchsbranchen zum bevorzugten Material wird.

Einblicke in den US-Vinylmarkt

Der US-Vinylmarkt erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch die wachsende Bautätigkeit, die Automobilproduktion und die Verpackungsnachfrage. Die Verwendung von vinylbasierten Materialien für leichte und langlebige Lösungen in Wohn-, Gewerbe- und Industrieanwendungen nimmt weiter zu. Darüber hinaus fördert die zunehmende Integration von Vinylverbundwerkstoffen in Fahrzeuginnenräumen, flexiblen Verpackungen und Rohren das Marktwachstum. Umweltverträglichkeit und nachhaltige Produktionspraktiken prägen ebenfalls die Marktstrategien.

Einblicke in den europäischen Vinylmarkt

Der europäische Vinylmarkt wird voraussichtlich zwischen 2025 und 2032 deutlich wachsen. Strenge Vorschriften zu Materialleistung und -sicherheit sowie die steigende Nachfrage nach nachhaltigen und langlebigen Lösungen sind hierfür ausschlaggebend. Urbanisierung, Bautätigkeit und Automobilproduktion sind wichtige Faktoren, die die Akzeptanz fördern. Europäische Hersteller setzen Vinyl aufgrund seiner Kosteneffizienz und Recyclingfähigkeit zunehmend in Verpackungen, Bodenbelägen und Automobilkomponenten ein. Der Markt verzeichnet sowohl bei Renovierungs- als auch bei Neubauprojekten ein deutliches Wachstum.

Einblicke in den britischen Vinylmarkt

Der britische Vinylmarkt wird voraussichtlich zwischen 2025 und 2032 deutlich wachsen, angetrieben durch die zunehmende Verwendung im Bauwesen, im Fahrzeuginnenraum und in industriellen Anwendungen. Bedenken hinsichtlich der Langlebigkeit des Materials, der Wartungskosten und der Energieeffizienz fördern die Akzeptanz. Der etablierte britische Fertigungssektor sowie E-Commerce und Vertriebsnetzwerke unterstützen eine breitere Marktdurchdringung.

Einblicke in den deutschen Vinylmarkt

Der deutsche Vinylmarkt wird voraussichtlich zwischen 2025 und 2032 deutlich wachsen. Der Fokus des Landes auf Hochleistungsmaterialien und umweltbewusste Produktion trägt dazu bei. Deutschlands industrielle Infrastruktur, der technologische Fortschritt und der Fokus auf Nachhaltigkeit fördern den Einsatz von Vinyl in Bau-, Automobil- und Elektroanwendungen. Die Integration von Verbundwerkstoffen und Innovationen in den Herstellungsprozessen treiben das Wachstum zusätzlich voran.

Einblicke in den Vinylmarkt im asiatisch-pazifischen Raum

Der Vinylmarkt im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 deutlich wachsen. Dies ist auf die rasante Urbanisierung, Industrialisierung und die steigende Nachfrage nach leichten und langlebigen Materialien in Ländern wie China, Indien und Japan zurückzuführen. Regierungsinitiativen zur Förderung des Infrastrukturausbaus, intelligenter Bauweisen und der Modernisierung der Fertigung fördern die Marktakzeptanz. Die wachsende Mittelschicht in der Region sowie die wachsende Verpackungs- und Automobilindustrie treiben den Vinylverbrauch zusätzlich an.

Einblicke in den japanischen Vinylmarkt

Der japanische Vinylmarkt wird voraussichtlich zwischen 2025 und 2032 aufgrund der hohen Technologieakzeptanz, fortschrittlicher Fertigungskapazitäten und der steigenden Nachfrage nach langlebigen, leichten und umweltfreundlichen Materialien deutlich wachsen. Die Integration von Vinyl in Fahrzeuginnenräume, Elektronikgehäuse und Baumaterialien beschleunigt das Wachstum. Darüber hinaus fördern die alternde Bevölkerung und der Fokus der Industrie auf Effizienz die Einführung von Vinyl in Spezialanwendungen.

Einblicke in den chinesischen Vinylmarkt

Der chinesische Vinylmarkt erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, was auf die schnelle Urbanisierung, die industrielle Expansion und die starken Fertigungskapazitäten zurückzuführen ist. Vinyl wird häufig im Bauwesen, in der Automobilindustrie, in der Verpackungsindustrie und in der Elektrotechnik eingesetzt. Die staatliche Förderung von Smart Cities und die inländische Produktion von Vinylkomponenten machen China zu einem wichtigen Treiber des globalen Vinylmarktes.

Marktanteil von Vinyl

Die Vinylindustrie wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- GZ VINYL (China)

- Dublin Vinyl (Irland)

- Vinyl Chemicals (India) Ltd. (Indien)

- Dow (USA)

- LyondellBasell Industries Holdings BV (Niederlande)

- Wacker Chemie AG (Deutschland)

- LG Chem. (Südkorea)

- Zentrales Arzneimittelhaus (Indien)

- DCM Shriram (Indien)

- MarvelVinyls (Indien)

- Emerald Performance Materials (USA)

- Royal Dutch Shell plc (Niederlande)

- Occidental Petroleum Corporation (USA)

- Qatar Petrochemical Company (QAPCO) (Katar)

- QPJSC (Saudi-Arabien)

- M. Holland Company (USA)

- Teknor Apex (USA)

- IndianPetroChem.com (Indien)

- Crystal Quinone PVT LTD (Indien)

- A. Schulman, Inc. (USA)

- Exxon Mobil Corporation (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.