Global Virtual Router Market

Marktgröße in Milliarden USD

CAGR :

%

USD

532.55 Million

USD

2,948.03 Million

2025

2033

USD

532.55 Million

USD

2,948.03 Million

2025

2033

| 2026 –2033 | |

| USD 532.55 Million | |

| USD 2,948.03 Million | |

| % | |

|

Global Virtual Router Market, By Component (Lösung und Service), Typ (unten und vordefiniert), End-User (Dienstleister und Unternehmen) - Branchentrends und Prognose bis 2033

Virtuelle Router MarktÜberblick

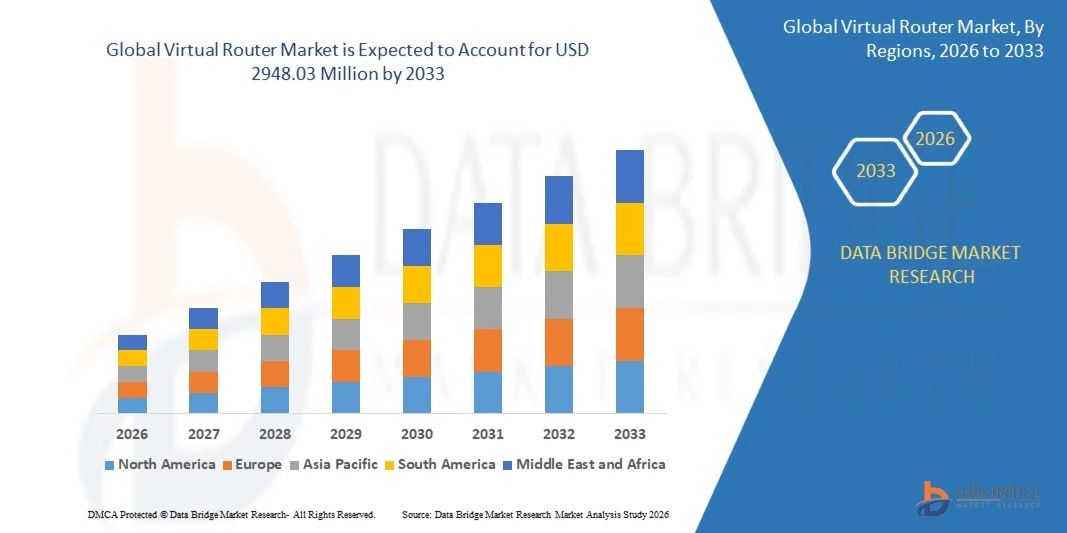

Der Virtuelle Routermarkt wurde bei532.55 Mio. USD in 2025und wird zu erreichenUSD 2948.03 Millionen von 2033, in einemCAGR von 23,85 % von 2026 bis 2033. Der Markt erlebt ein konsequentes Wachstum, das durch die zunehmende Einführung von Virtualisierungstechnologien für Netzwerkfunktionen, die zunehmende Bereitstellung von Cloud-basierten Infrastrukturen und die wachsende Nachfrage nach skalierbaren und kostengünstigen Netzwerklösungen verursacht wird. Die Ausweitung der Implementierung von softwaredefinierten Netzwerkarchitekturen und die schnelle Entwicklung von 5G- und Edge Computing-Ökosystemen unterstützen die Markterweiterung in Unternehmens- und Telekommunikationsumgebungen weiter.

Der zunehmende globale Fokus auf die digitale Transformation und Netzwerkmodernisierung, kombiniert mit steigendem Datenverkehr und der Nachfrage nach flexiblen Konnektivität, ermutigt Organisationen, traditionelle hardwarebasierte Routing-Systeme durch softwaregesteuerte virtuelle Router zu ersetzen. Virtuelle Routing-Lösungen werden zunehmend über Telekommunikationsbetreiber, Cloud-Dienstleister und Unternehmen übernommen, um die Netzwerkagilität zu verbessern, die Infrastrukturkosten zu senken und die betriebliche Effizienz zu steigern. Kontinuierliche Weiterentwicklungen in Cloud-native Netzwerktechnologien und Automatisierungsfähigkeiten beschleunigen weltweit das Marktwachstum.

Trends und Einblicke

- Nordamerika dominierte den Virtual Router Market mit dem größten Umsatzanteil von 40% im Jahr 2025, unterstützt durch die frühzeitige Einführung von Netzwerkfunktion Virtualisierungstechnologien, starke Cloud-Infrastruktur und die zunehmende Bereitstellung von softwaredefinierten Netzwerklösungen für Unternehmen und Telekommunikationsbetreiber

- Das Segment der Dienstleister führte den Markt mit einem Anteil von 65 % im Jahr 2025, angetrieben durch umfangreiche Übernahme virtueller Routing-Technologien durch Telekommunikationsbetreiber, ISPs und Cloud-Provider

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 24,3 % von 2026 bis 2033 sein, angetrieben durch schnelle Digitalisierung, zunehmende Internetdurchdringung und erweiterte Bereitstellung von 5G-Netzen

- Custom ist der am schnellsten wachsende Typ, der für die Registrierung eines CAGR von 15% von 2026 bis 2033 projiziert wird, unterstützt durch die zunehmende Notwendigkeit von maßgeschneiderten Routing-Architekturen in komplexen Unternehmens- und Telekommunikationsumgebungen

- Das Lösungssegment dominierte die Komponentenkategorie mit einem Umsatzanteil von 62% im Jahr 2025, der durch den weit verbreiteten Einsatz von softwaredefinierten Netzwerk- und NFV-basierten Routing-Lösungen über Telekommunikations- und Cloud-Umgebungen geführt wurde.

- Vordefiniert waren im Jahr 2025 58 % des Marktes, bevorzugt durch standardisierte virtuelle Routing-Pakete, die eine schnellere Bereitstellung und geringere Implementierungskomplexität ermöglichen

- Das Service-Segment ist die am schnellsten wachsende Komponente, mit einem CAGR von 14 % von 2026 bis 2033, angetrieben durch steigende Nachfrage nach verwalteten Netzwerk-Diensten und ausgelagerten virtuellen Routing-Operationen

Marktgröße und Prognose

- Globaler Marktwert (2025): 55 Mio. USD

- Erwartete Marktwert (2033): USD 2948.03 Millionen

- Prognose CAGR (2026–2033): 23,85%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Virtual Router MarketSegment

|

Attribute |

Virtuelle Router SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Cisco Systems, Inc(US) · Telefonaktiebolaget LM Ericsson (Schweden) ·Huawei Technologies Co., Ltd(China) ·Nokia(Finnland) ·Juniper Networks, Inc.(US) · IBM Corporation (US) · netElastic (USA) ·Hewlett Packard Enterprise Development LP(US) · Arista Networks, Inc. (USA) · ZTE Corporation (China) · Palo Alto Networks, Inc. (USA) · Ross Video Ltd. (Kanada) · 6WIND (Frankreich) · 128 Technologie (US) · TRENDnet (US) · Belkin International, Inc. (USA) · Linksys (US) · Allied Telesis, Inc. (Japan) · Check Point Software Technologies Ltd. (Israel) · DriveNets (Israel) |

|

Marktmöglichkeiten |

· steigende Nachfrage nach Virtual Routing Solutions in Edge Computing Infrastructure · Erweiterung der Adoption von virtuellen Routern Across Enterprise SD-WAN Bereitstellungen · Investitionen in KI-getriebene und automatisierte Netzwerkmanagementlösungen steigern |

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Virtuelle Router Markttrends

Trend: Wachsende Annahme von Cloud-Native und Software-Defined Networking Architectures

Organisationen in den Bereichen Telekommunikation, Cloud und Unternehmen übernehmen zunehmend Cloud-native Vernetzung und softwaredefinierte Architekturen, um die Netzwerk-Agilität, Skalierbarkeit und betriebliche Effizienz zu verbessern. Virtuelle Router gewinnen deutliche Traktion, da sie einen flexiblen Einsatz in Public Cloud, Private Cloud und Hybrid-Umgebungen ermöglichen und gleichzeitig die Abhängigkeit von proprietären Hardware reduzieren. Die zunehmende Bereitstellung von Edge Computing-Infrastruktur und die steigende Nachfrage nach automatisiertem Netzwerkmanagement beschleunigen die Einführung von Software-basierten Routing-Technologien. Der Übergang zu disaggregierten Netzwerkmodellen unterstützt auch die weit verbreitete Implementierung von virtualisierten Routing-Lösungen.

Unternehmen wie Nokia erweitern aktiv ihr Cloud-natives Routing-Portfolio, und im Juni 2025 hat das Unternehmen erweiterte 7705 Service Aggregation Router und 7250 Interconnect Router-Plattformen eingeführt, um moderne IP-Netzwerke und kritische Infrastrukturanwendungen zu unterstützen, um die Einführung von virtualisierten und softwaredefinierten Netzwerkumgebungen zu stärken.

Virtuelle Router Marktdynamik

Key Market Driver: Erhöhung der Bereitstellung von 5G Netzwerken und Netzwerkfunktion Virtualization Technologies

Die rasche Erweiterung von 5G-Netzwerken und die zunehmende Übernahme von Netzwerkfunktionsvirtualisierungstechnologien treiben weltweit deutlich die Nachfrage nach virtuellen Routern. Telecom-Betreiber modernisieren die Netzwerkinfrastruktur, um den wachsenden Datenverkehr, ultra-niedrige Latenzanwendungen und Cloud-basierte Service-Lieferung zu unterstützen. Virtuelle Routing-Lösungen ermöglichen Dienstleistern, die Netzwerkflexibilität zu verbessern und die Infrastruktur und die Betriebskosten zu senken. Steigende Investitionen in Edge Computing und Kommunikationsnetze der nächsten Generation unterstützen das Marktwachstum weiter.

Große Unternehmen wie Vodafone Idea und Nokia beschleunigen die Netzwerkmodernisierungsinitiativen, und im März 2025 unterzeichnete Nokia eine dreijährige Vereinbarung mit Vodafone Idea, um das IP-Backhaul-Netzwerk des Betreibers mit seinen 7750 Service Router und 7250 IXR-Lösungen zu erweitern und zu verbessern 4G und 5G-Konnektivität.

Key Restraint/Challenge: Komplexität in der Verwaltung von Multi-Vendor- und Hybrid-Netzwerkumgebungen

Eine große Herausforderung im Virtual Router Markt ist die Komplexität, die mit der Verwaltung von Multi-Vendor- und Hybrid-Netzwerkinfrastrukturen verbunden ist. Unternehmen und Dienstleister betreiben zunehmend Umgebungen, die aus physischen Routern, virtuellen Routing-Plattformen, Cloud-Infrastruktur und softwaredefinierten Netzwerken von mehreren Anbietern bestehen, wodurch Interoperabilität und Orchestrierung Herausforderungen entstehen. Die Sicherstellung einer nahtlosen Verkehrsmanagement-, Sicherheits- und Leistungsoptimierung in heterogenen Netzwerken erfordert fortschrittliche Expertise und anspruchsvolle Management-Tools. Integrationsprobleme und Kompatibilitätsanforderungen können die Bereitstellungskosten erhöhen und die Umsetzungszeiträume verlängern.

Die Akquisition von Juniper Networks von Hewlett Packard Enterprise im Juli 2025 unterstreicht die wachsende Bedeutung von vereinheitlichten Netzwerkökosystemen, da Organisationen auf der Suche nach integrierten Lösungen sind, die den Betrieb in immer komplexeren und multi-vendor Netzwerkumgebungen vereinfachen können.

Key Market Opportunity: Erweiterung der Adoption von virtuellen Routern Across Enterprise SD-WAN Bereitstellungen

Die zunehmende Übernahme von SD-WAN-Technologien in Unternehmen schafft erhebliche Wachstumschancen für den Virtual Router-Markt. Organisationen setzen Software-definierte Wide Area-Netzwerke ein, um die Konnektivität zu verbessern, die Anwendungsleistung zu optimieren und hybride Arbeitsumgebungen zu unterstützen. Virtuelle Router spielen eine wichtige Rolle in SD-WAN-Architekturen, indem sie zentralisiertes Verkehrsmanagement und flexible Service-Bereitstellung über verteilte Netzwerke ermöglichen. Steigende Cloud-Migration und zunehmende Abhängigkeit von digitalen Anwendungen erhöhen die Nachfrage nach softwarebasierten Routing-Lösungen.

Unternehmen wie Cisco Systems und HPE Aruba Networking erweitern ihre SD-WAN-Portfolio aktiv auf Unternehmensanforderungen. Ciscos weitere Investitionen in SD-WAN und sichere Netzwerklösungen unterstützen den breiteren Einsatz virtueller Routing-Technologien in Unternehmen, die skalierbare und kostengünstige Netzwerkarchitekturen suchen.

Virtuelle Router Markt Scope

Der virtuelle Routermarkt wird auf Basis von Komponenten, Typ und Endbenutzern segmentiert.

- Von der Komponente

Auf Basis der Komponente wird der Virtual Router Market in Lösung und Service segmentiert. Das Segment Solution dominierte den Markt mit dem größten Anteil von 62 % im Jahr 2025, der durch den weit verbreiteten Einsatz von softwaredefinierten Netzwerklösungen und NFV-basierten Routing-Lösungen in Telecom- und Cloud-Umgebungen angetrieben wurde. Unternehmen und Dienstleister bevorzugen zunehmend virtuelle Router-Software für skalierbares Verkehrsmanagement und Netzwerkagilität. Die starke Nachfrage nach kosteneffizienter Netzwerkvirtualisierung verstärkt die Adoption in großen Rechenzentren. Die Integration mit SD-WAN und Cloud-native Architekturen verstärkt weiterhin die Segmentführung. Das Segment profitiert von schnellen digitalen Transformationsinitiativen über Kommunikationsnetze.

Das Service-Segment soll das schnellste Wachstum bei einem CAGR von 14 % von 2026 bis 2033 registrieren, das von steigender Nachfrage nach verwalteten Netzwerk-Diensten und ausgelagerten virtuellen Routing-Operationen angetrieben wird. Organisationen setzen zunehmend auf Drittanbieter-Know-how, um komplexe Bereitstellung, Orchestrierung und Wartung der virtuellen Router-Infrastruktur zu bewältigen. Die zunehmende Übernahme von Hybrid Cloud-Umgebungen erhöht die Serviceanforderungen für kontinuierliche Optimierung und Überwachung. Die Erweiterung der Telecom-Modernisierungsprogramme beschleunigt die Abhängigkeit von Beratungs- und Integrationsdienstleistungen. Die zunehmende Fokussierung auf die operative Effizienz und die reduzierte interne Netzwerkkomplexität unterstützt eine schnelle Servicesegmenterweiterung.

- Typ

Auf Basis des Typs wird der Virtual Router Market in benutzerdefinierte und vordefinierte Lösungen segmentiert. Das vordefinierte Segment dominierte den Markt mit einem Anteil von 58% im Jahr 2025, angetrieben durch starke Nachfrage nach standardisierten virtuellen Routing-Paketen, die eine schnellere Bereitstellung und geringere Implementierungskomplexität ermöglichen. Telecom-Operatoren und Unternehmen bevorzugen vordefinierte Konfigurationen für schnelle Skalierbarkeit und reduzierte Konfigurations-Overhead. Die breite Verfügbarkeit von herstellergestützten Vorlagen auf Cloud-Plattformen verstärkt die Adoption. Kosteneffizienz und einfache Integration mit vorhandener Netzinfrastruktur unterstützen die Marktherrschaft weiter. Kontinuierliche Upgrades von Anbietern verbessern Leistung und Zuverlässigkeit über standardisierte Angebote.

Das Custom-Segment soll das schnellste Wachstum bei einem CAGR von 15% von 2026 bis 2033 registrieren, was durch die zunehmende Notwendigkeit von maßgeschneiderten Routing-Architekturen in komplexen Unternehmens- und Telekommunikationsumgebungen bedingt ist. Organisationen mit spezialisierten Workloads benötigen maßgeschneiderte virtuelle Routing-Funktionen, um Leistung und Sicherheit zu optimieren. Die zunehmende Übernahme von Hybrid- und Multi-Cloud-Strategien beschleunigt die Nachfrage nach flexiblen Konfigurationsmodellen weiter. Unternehmen investieren in maßgeschneiderte Netzwerkdesigns, um latenzempfindliche Anwendungen und ein groß angelegtes Datenverkehrsmanagement zu unterstützen. Die zunehmende Betonung auf differenzierte Netzwerkleistung erhöht die individuelle Lösungsfindung in fortgeschrittenen digitalen Ökosystemen deutlich.

- Durch Endbenutzer

Der Virtual Router Market wird auf Basis von Endnutzern zu Dienstleistern und Unternehmen segmentiert. Das Segment Service Provider dominierte den Markt mit dem größten Anteil von 65% im Jahr 2025, angetrieben durch umfangreiche Übernahme von virtuellen Routing-Technologien von Telekommunikationsbetreibern, ISPs und Cloud-Providern. Diese Organisationen benötigen leistungsstarke Routing-Funktionen, um massiven und dynamischen Netzwerkverkehr effizient zu verwalten. Die schnelle Erweiterung der 5G-Infrastruktur- und Edge-Computing-Netzwerke verstärkt den Einsatz. Starke Investitionen in die Netzwerkvirtualisierung, um Hardwareabhängigkeit zu reduzieren, unterstützt weiterhin Dominanz. Das Segment profitiert von einer umfassenden Modernisierung der globalen Kommunikationsinfrastruktur.

Das Segment Enterprises soll das schnellste Wachstum bei einem CAGR von 16 % von 2026 bis 2033 erfassen, das von der Beschleunigung der digitalen Transformation in IT-, BFSI- und Fertigungssektoren angetrieben wird. Unternehmen übernehmen zunehmend virtuelle Router, um Netzwerkflexibilität, Sicherheit und Cloud-Konnektivität zu verbessern. Die Nutzung von Remote-Arbeitsmodellen und verteilten IT-Architekturen erhöht die Nachfrage nach skalierbaren Routing-Lösungen. Die Integration virtueller Router mit Cloud-native Anwendungen und SD-WAN-Plattformen unterstützt die Adoption weiter. Der zunehmende Fokus auf die Reduzierung der Betriebskosten und die Verbesserung der Netzwerkagilität führt zu einer schnellen Expansion des Unternehmenssegments.

Virtuelle Router Markt Regionale Analyse

Nordamerika dominierte den virtuellen Router-Markt und entfiel 2025 auf den größten Umsatzanteil von 40 %, der durch die frühzeitige Einführung von Virtualisierungstechnologien für Netzwerkfunktionen, starke Cloud-Infrastruktur und die zunehmende Bereitstellung von softwaredefinierten Netzwerklösungen für Unternehmen und Telekommunikationsbetreiber verursacht wurde. Die Region profitiert von weit verbreiteten digitalen Transformationsinitiativen und wachsenden Investitionen in 5G- und Edge Computing-Infrastruktur. Organisationen in IT und Telecom, BFSI, Healthcare und Regierung implementieren zunehmend virtuelle Routing-Lösungen, um die Netzwerkskalierbarkeit zu verbessern und Hardwareabhängigkeit zu reduzieren. Die steigende Nachfrage nach sicheren und flexiblen Netzwerkarchitekturen unterstützt die Markterweiterung. Darüber hinaus stärkt das Vorhandensein führender Netzwerktechnologieunternehmen weiterhin die Führungsposition Nordamerikas im globalen Markt.

U.S. Virtual Router Market Insight

Der US Virtual Router Markt erlebt ein starkes Wachstum, das durch eine rasche Expansion von Cloud Computing, eine zunehmende Einführung von SD-WAN-Technologien und steigende Investitionen in die Kommunikationsinfrastruktur der nächsten Generation verursacht wird. Unternehmen und Telekommunikationsbetreiber setzen zunehmend virtuelle Router ein, um die Netzeffizienz zu verbessern und wachsende Datenverkehrsmengen zu unterstützen. Das fortschrittliche Rechenzentrums-Ökosystem und die starke Präsenz großer Cloud-Dienstleister ermöglichen eine nahtlose Integration von softwarebasierten Netzwerklösungen. Das zunehmende Rollout von 5G-Netzwerken schafft zusätzliche Möglichkeiten für die virtualisierte Netzwerkinfrastruktur. Darüber hinaus wird die zunehmende Betonung auf Automatisierung und Netzwerkagilität das Marktwachstum in den USA beschleunigen.

Kanada Virtuelle Router Markt Einblick

Der Markt für virtuelle Router in Kanada zeigt ein stetiges Wachstum, das durch die zunehmende Cloud-Adoption und steigende Investitionen in moderne Kommunikationsnetze unterstützt wird. Unternehmen implementieren zunehmend virtuelle Routing-Technologien, um die operative Flexibilität zu verbessern und die Netzwerkleistung zu optimieren. Die wachsende Nachfrage nach sicheren und skalierbaren Netzwerklösungen im Banken-, Gesundheits- und IT-Bereich unterstützt die Marktentwicklung. Die Erweiterung der digitalen Dienste und die zunehmende Abhängigkeit von Remote-Konnektivität tragen zur Adoption bei. Darüber hinaus stärken kontinuierliche Investitionen in die Telekommunikationsinfrastruktur das Marktwachstum in Kanada.

Europe Virtual Router Market Insight

Der Markt für virtuelle Router in Europa wächst stetig, da die virtuelle Netzwerkinfrastruktur und die zunehmende Einführung von Cloud-Native-Technologien immer mehr genutzt werden. Die Region profitiert von starken digitalen Transformationsinitiativen und wachsender Nachfrage nach flexiblen Netzwerklösungen für Unternehmen und Dienstleister. Organisationen in der Fertigung, im Automobil-, Finanz- und Telekommunikationssektor übernehmen zunehmend virtuelle Router, um das Netzmanagement zu verbessern und die Infrastrukturkosten zu senken. Steigende Investitionen in Edge Computing und 5G-Konnektivität unterstützen das Marktwachstum weiter. Darüber hinaus beschleunigt die zunehmende Betonung auf sichere und energieeffiziente Netzwerkarchitekturen die regionale Expansion.

U.K. Virtuelle Router Markt Einblick

Der US Virtual Router-Markt wächst stetig, angetrieben durch die zunehmende Cloud-Migration, steigende Bereitstellung von SD-WAN-Lösungen und starke Nachfrage nach agiler Netzwerkinfrastruktur. Unternehmen konzentrieren sich auf virtualisierte Netzwerktechnologien, um digitale Transformations- und Remote-Konnektivitätsanforderungen zu unterstützen. Der reife Telekommunikationssektor und das fortgeschrittene digitale Ökosystem des Landes schaffen günstige Bedingungen für die Annahme. Die wachsenden Investitionen in 5G-Bereitstellung und Edge Computing verstärken die Marktchancen. Darüber hinaus unterstützt der zunehmende Fokus auf die Reduzierung der Netzbetriebskosten die Expansion in den USA.

Deutschland Virtuelle Router Markt Einblick

Der deutsche Virtuelle Router-Markt wächst durch starke industrielle Digitalisierung, zunehmende Einführung von Industrie 4.0-Technologien und steigende Investitionen in softwaredefinierte Netzwerkinfrastruktur. Unternehmen in den Bereichen Produktion, Automotive und Industrie implementieren virtuelle Routing-Lösungen, um die Konnektivität und Netzwerkeffizienz zu verbessern. Die wachsende Nachfrage nach sicheren und skalierbaren Kommunikationssystemen unterstützt die Marktentwicklung. Der starke Fokus des Landes auf Automatisierung und digitale Innovation ist die Förderung der Einführung fortschrittlicher Netzwerktechnologien. Zudem beschleunigt der zunehmende Einsatz privater 5G-Netzwerke das Marktwachstum in Deutschland weiter.

Asia-Pacific Virtuelle Router Markt Einblick

Der asiatisch-pazifische Virtuelle Router-Markt wird mit einem CAGR von 24,3% von 2026 bis 2033 das schnellste Wachstum registrieren, angetrieben durch schnelle Digitalisierung, zunehmende Internetdurchdringung und erweiterte Bereitstellung von 5G-Netzwerken. Wachsende Investitionen in Cloud Computing-Infrastruktur und Rechenzentren erhöhen die Nachfrage nach softwarebasierten Routing-Technologien deutlich. Länder wie China, Indien, Japan und Südkorea erleben eine starke Einführung von Netzwerkvirtualisierungslösungen in den Bereichen Telekommunikation und Unternehmen. Die Förderung digitaler Transformationsinitiativen zwischen KMU und großen Organisationen unterstützt die Markterweiterung. Zudem beschleunigt die steigende Nachfrage nach kostengünstiger und skalierbarer Netzinfrastruktur das regionale Wachstum.

Japan Virtuelle Router Markt Einblick

Der Japan Virtual Router Markt zeigt ein stetiges Wachstum, das durch High-Tech-Adoption, starke Investitionen in 5G-Infrastruktur und steigende Nachfrage nach fortschrittlichen Netzwerklösungen unterstützt wird. Unternehmen setzen virtuelle Router ein, um die Netzwerkflexibilität zu verbessern und die wachsenden digitalen Workloads zu unterstützen. Die gut ausgebaute Telekommunikationsinfrastruktur des Landes und der Fokus auf Automatisierung unterstützen die Markterweiterung. Die zunehmende Übernahme von Cloud-Services und Edge-Computing-Technologien schafft weitere Wachstumschancen. Darüber hinaus verstärkt der Fokus auf die Verbesserung der Netzeffizienz die Nachfrage in Japan.

China Virtuelle Router Markt Einblick

Der China Virtual Router Markt wächst rasant aufgrund der großen Expansion der Cloud-Infrastruktur, der starken Bereitstellung von 5G-Netzwerken und der Investitionen in digitale Transformationsinitiativen. Telecom-Betreiber und Unternehmen übernehmen aktiv virtuelle Routing-Technologien, um steigenden Datenverkehr zu verwalten und die Netzwerkskalierbarkeit zu verbessern. Das robuste digitale Ökosystem des Landes und die starke Präsenz großer Technologieunternehmen ermöglichen eine schnelle Einführung von softwaredefinierten Netzwerklösungen. Die zunehmende Nachfrage nach Rechenzentrumsmodernisierung und intelligentes Netzwerkmanagement unterstützen das Marktwachstum weiter. Zudem beschleunigen steigende Regierungsinitiativen zur Förderung der digitalen Infrastrukturentwicklung die Expansion in China.

Virtuelle Router Marktanteil

Die virtuelle Router-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Cisco Systems, Inc. (USA)

- Telefonaktiebolaget LM Ericsson (Schweden)

- Huawei Technologies Co., Ltd. (China)

- Nokia (Finnland)

- Juniper Networks, Inc. (USA)

- IBM Corporation (US)

- netElastic (USA)

- Hewlett Packard Enterprise Development LP (USA)

- Arista Networks, Inc. (USA)

- ZTE Corporation (China)

- Palo Alto Networks, Inc. (USA)

- Ross Video Ltd. (Kanada)

- 6WIND (Frankreich)

- 128 Technologie (US)

- TRENDnet (US)

- Belkin International, Inc. (USA)

- Linksys (US)

- Allied Telesis, Inc. (Japan)

- Check Point Software Technologies Ltd. (Israel)

- DriveNets (Israel)

Neueste Entwicklungen in Virtual Router Market

- Im Juli 2025 hat Hewlett Packard Enterprise den Erwerb von Juniper Networks in einer Transaktion mit einem Wert von rund 14 Milliarden USD abgeschlossen, die sein KI-getriebenes Netzwerk- und Cloud-Native-Infrastruktur-Portfolio erheblich verstärkt. Die Akquisition soll die Innovation in softwaredefinierten Netzwerk- und virtuellen Routing-Technologien beschleunigen und eine breitere Übernahme skalierbarer und intelligenter Netzwerkarchitekturen in Unternehmens- und Telekommunikationsumgebungen unterstützen.

- Im Juni 2025 erweiterte Nokia sein IP-Routing-Portfolio mit erweiterten 7705 Service Aggregation Router und 7250 Interconnect Router-Plattformen für Dienstprogramm- und Smart Grid-Anwendungen. Diese Entwicklung verstärkt den Virtual Router-Markt durch die steigende Nachfrage nach fortschrittlichen Software-basierten Routing-Lösungen und unterstützt die Modernisierung kritischer Kommunikationsinfrastruktur

- Im Juni 2025 erweiterten Cisco Systems und VAST Data ihre strategische Partnerschaft um integrierte KI-Infrastrukturlösungen, die Netzwerkplattformen mit KI-Betriebssystemen kombinieren. Die Zusammenarbeit soll die Leistung von virtualisierten Netzwerken verbessern und den Einsatz von intelligenten Routing-Lösungen in Unternehmensdatenzentren beschleunigen.

- Im März 2025 hat Nokia mit Vodafone Idea eine dreijährige Vereinbarung geschlossen, um das IP-Backhaul-Netzwerk des Betreibers mit seinen 7750 Service Router und 7250 IXR-Lösungen zu aktualisieren und zu erweitern. Diese Entwicklung trägt zum Wachstum des Virtual Router-Marktes bei, indem sie die steigenden 4G- und 5G-Verkehrsanforderungen unterstützt und den Ausbau der virtualisierten Netzinfrastruktur fördert.

- Im März 2025 kündigten Cisco Systems, Nokia, AMD und Jio Platforms eine Partnerschaft an, um eine Open Telecom AI Platform zu entwickeln, die sich auf die Verbesserung der Netzwerk-Intelligenz und Automatisierungsfunktionen konzentriert. Die Initiative soll die Einführung von KI-fähigen virtuellen Routing-Technologien fördern und die Entwicklung der Telekommunikationsnetze der nächsten Generation weltweit stärken

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR VIRTUAL ROUTER

1.4 WÄHRUNG UND PREISE

1.5 AUSWIRKUNGEN DER COVID-19-PANDEMIE AUF DEN MARKT

1.5.1 PREISEFFEKT

1.5.2 AUSWIRKUNGEN AUF DIE NACHFRAGE

1.5.3 AUSWIRKUNGEN AUF DIE LIEFERKETTE

1.5.4 SCHLUSSFOLGERUNG

1.6 EINSCHRÄNKUNG

1.7 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ANKUNFT AUF DEM GLOBALEN MARKT FÜR VIRTUAL ROUTER

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.6 MULTIVARIATE MODELLIERUNG

2.2.7 TOP-TO-BOTTOM-ANALYSE

2.2.8 MESSSTANDARDS

2.2.9 ANALYSE DES LIEFERANTENANTEILS

2.2.10 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR VIRTUAL ROUTER: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

6 GLOBALER MARKT FÜR VIRTUAL ROUTER, NACH KOMPONENTEN

6.1 ÜBERSICHT

6.2 LÖSUNGEN

6.2.1 INTEGRIERTE LÖSUNG

6.2.2 STANDALONE-LÖSUNGEN

6.3 SERVICE

6.3.1 PROFESSIONELLE DIENSTLEISTUNGEN

6.3.2 MANAGED SERVICES

7 GLOBALER MARKT FÜR VIRTUAL ROUTER, NACH TYP

7.1 ÜBERSICHT

7.2 VORDEFINIERT

7.2.1 TRUST-VR

7.2.2 UNTRUST-VR

7.3 BENUTZERDEFINIERT

8 GLOBALER MARKT FÜR VIRTUAL ROUTER, NACH WINDOWS-TYP

8.1 ÜBERSICHT

8.2 WINDOWS 07

8.3 WINDOWS 08

8.4 SONSTIGES

9 GLOBALER MARKT FÜR VIRTUAL ROUTER, NACH ANWENDUNG

9.1 ÜBERSICHT

9.2 HOME

9.3 BÜRO

9.4 SCHULE

9.5 FLUGHAFEN

9.6 BUSBAHNHOF

9.7 DER PARK

9.8 SONSTIGES

10 GLOBALER MARKT FÜR VIRTUAL ROUTER, NACH MODUS

10.1 ÜBERSICHT

10.2 STATISCH

10.3 DYNAMISCH

10.4 MULTICAST

11 GLOBALER MARKT FÜR VIRTUAL ROUTER, NACH ANBIETERTYP

11.1 ÜBERSICHT

11.2 DIENSTLEISTER

11.2.1 TELEKOM

11.2.2 RECHENZENTRUM

11.2.3 CLOUD

11.3 UNTERNEHMEN

11.3.1 BANKWESEN, FINANZDIENSTLEISTUNGEN UND VERSICHERUNGEN

11.3.2 HERSTELLUNG

11.3.3 GESUNDHEITSWESEN

11.3.4 REGIERUNG UND VERTEIDIGUNG

11.3.5 BILDUNG

11.3.6 SONSTIGES

12 GLOBALER MARKT FÜR VIRTUAL ROUTER, NACH GEOGRAFIE

12.1 GLOBALER MARKT FÜR VIRTUAL ROUTER (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

12.1.1 NORDAMERIKA

12.1.1.1. USA

12.1.1.2. KANADA

12.1.1.3. MEXIKO

12.1.2 EUROPA

12.1.2.1. DEUTSCHLAND

12.1.2.2. FRANKREICH

12.1.2.3. Vereinigtes Königreich

12.1.2.4. ITALIEN

12.1.2.5. SPANIEN

12.1.2.6. RUSSLAND

12.1.2.7. TÜRKEI

12.1.2.8. BELGIEN

12.1.2.9. NIEDERLANDE

12.1.2.10. SCHWEIZ

12.1.2.11. RESTLICHES EUROPA

12.1.3 ASIEN-PAZIFIK

12.1.3.1. JAPAN

12.1.3.2. CHINA

12.1.3.3. SÜDKOREA

12.1.3.4. INDIEN

12.1.3.5. AUSTRALIEN

12.1.3.6. SINGAPUR

12.1.3.7. THAILAND

12.1.3.8. MALAYSIA

12.1.3.9. INDONESIEN

12.1.3.10. PHILIPPINEN

12.1.3.11. RESTLICHER ASIEN-PAZIFIK-RAUM

12.1.4 SÜDAMERIKA

12.1.4.1. BRASILIEN

12.1.4.2. ARGENTINIEN

12.1.4.3. RESTLICHES SÜDAMERIKA

12.1.5 NAHER OSTEN UND AFRIKA

12.1.5.1. SÜDAFRIKA

12.1.5.2. ÄGYPTEN

12.1.5.3. Saudi-Arabien

12.1.5.4. VAE

12.1.5.5. ISRAEL

12.1.5.6. RESTLICHER NAHER OSTEN UND AFRIKA

12.2 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

13 GLOBALER MARKT FÜR VIRTUAL ROUTER, UNTERNEHMENSLANDSCHAFT

13.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

13.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

13.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

13.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

13.5 FUSIONEN UND ÜBERNAHMEN

13.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

13.7 ERWEITERUNGEN

13.8 ÄNDERUNGEN DER VORSCHRIFTEN

13.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

14 GLOBALER MARKT FÜR VIRTUAL ROUTER, SWOT- UND DBMR-ANALYSE

15 GLOBALER MARKT FÜR VIRTUAL ROUTER, FIRMENPROFIL

15.1 CISCO

15.1.1 UNTERNEHMENSÜBERSICHT

15.1.2 UMSATZANALYSE

15.1.3 GEOGRAFISCHE PRÄSENZ

15.1.4 PRODUKTPORTFOLIO

15.1.5 JÜNGSTE ENTWICKLUNGEN

15.2 PATTON ELECTRONICS CO.

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 UMSATZANALYSE

15.2.3 GEOGRAFISCHE PRÄSENZ

15.2.4 PRODUKTPORTFOLIO

15.2.5 JÜNGSTE ENTWICKLUNGEN

15.3 ERICSSON

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 UMSATZANALYSE

15.3.3 GEOGRAFISCHE PRÄSENZ

15.3.4 PRODUKTPORTFOLIO

15.3.5 JÜNGSTE ENTWICKLUNGEN

15.4 HUAWEI TECHNOLOGIES

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 UMSATZANALYSE

15.4.3 GEOGRAFISCHE PRÄSENZ

15.4.4 PRODUKTPORTFOLIO

15.4.5 JÜNGSTE ENTWICKLUNGEN

15.5 NOKIA

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 UMSATZANALYSE

15.5.3 GEOGRAFISCHE PRÄSENZ

15.5.4 PRODUKTPORTFOLIO

15.5.5 JÜNGSTE ENTWICKLUNGEN

15.6 JUPINER-NETZWERKE

15.6.1 UNTERNEHMENSÜBERSICHT

15.6.2 UMSATZANALYSE

15.6.3 GEOGRAFISCHE PRÄSENZ

15.6.4 PRODUKTPORTFOLIO

15.6.5 JÜNGSTE ENTWICKLUNGEN

15.7 IBM

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 UMSATZANALYSE

15.7.3 GEOGRAFISCHE PRÄSENZ

15.7.4 PRODUKTPORTFOLIO

15.7.5 JÜNGSTE ENTWICKLUNGEN

15.8 NETZLASTISCH

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 UMSATZANALYSE

15.8.3 GEOGRAFISCHE PRÄSENZ

15.8.4 PRODUKTPORTFOLIO

15.8.5 JÜNGSTE ENTWICKLUNGEN

15.9 BROKAT

15.9.1 UNTERNEHMENSÜBERSICHT

15.9.2 UMSATZANALYSE

15.9.3 GEOGRAFISCHE PRÄSENZ

15.9.4 PRODUKTPORTFOLIO

15.9.5 JÜNGSTE ENTWICKLUNGEN

15,1 HPE

15.10.1 UNTERNEHMENSÜBERSICHT

15.10.2 UMSATZANALYSE

15.10.3 GEOGRAFISCHE PRÄSENZ

15.10.4 PRODUKTPORTFOLIO

15.10.5 JÜNGSTE ENTWICKLUNGEN

15.11 ARISTA NETWORKS

15.11.1 UNTERNEHMENSÜBERSICHT

15.11.2 UMSATZANALYSE

15.11.3 GEOGRAFISCHE PRÄSENZ

15.11.4 PRODUKTPORTFOLIO

15.11.5 JÜNGSTE ENTWICKLUNGEN

15.12 ZTE CORPORATION

15.12.1 UNTERNEHMENSÜBERSICHT

15.12.2 UMSATZANALYSE

15.12.3 GEOGRAFISCHE PRÄSENZ

15.12.4 PRODUKTPORTFOLIO

15.12.5 JÜNGSTE ENTWICKLUNGEN

15.13 CARBYNE

15.13.1 UNTERNEHMENSÜBERSICHT

15.13.2 UMSATZANALYSE

15.13.3 GEOGRAFISCHE PRÄSENZ

15.13.4 PRODUKTPORTFOLIO

15.13.5 JÜNGSTE ENTWICKLUNGEN

15.14 PALO ALTO NETWORKS

15.14.1 UNTERNEHMENSÜBERSICHT

15.14.2 UMSATZANALYSE

15.14.3 GEOGRAFISCHE PRÄSENZ

15.14.4 PRODUKTPORTFOLIO

15.14.5 JÜNGSTE ENTWICKLUNGEN

15.15 ROSS-VIDEO

15.15.1 UNTERNEHMENSÜBERSICHT

15.15.2 UMSATZANALYSE

15.15.3 GEOGRAFISCHE PRÄSENZ

15.15.4 PRODUKTPORTFOLIO

15.15.5 JÜNGSTE ENTWICKLUNGEN

15.16 TRENDNET

15.16.1 UNTERNEHMENSÜBERSICHT

15.16.2 UMSATZANALYSE

15.16.3 GEOGRAFISCHE PRÄSENZ

15.16.4 PRODUKTPORTFOLIO

15.16.5 JÜNGSTE ENTWICKLUNGEN

15.17 ALLIED TELESIS

15.17.1 UNTERNEHMENSÜBERSICHT

15.17.2 UMSATZANALYSE

15.17.3 GEOGRAFISCHE PRÄSENZ

15.17.4 PRODUKTPORTFOLIO

15.17.5 JÜNGSTE ENTWICKLUNGEN

15.18 KONTROLLPUNKT

15.18.1 UNTERNEHMENSÜBERSICHT

15.18.2 UMSATZANALYSE

15.18.3 GEOGRAFISCHE PRÄSENZ

15.18.4 PRODUKTPORTFOLIO

15.18.5 JÜNGSTE ENTWICKLUNGEN

15.19 INVENTUM

15.19.1 UNTERNEHMENSÜBERSICHT

15.19.2 UMSATZANALYSE

15.19.3 GEOGRAFISCHE PRÄSENZ

15.19.4 PRODUKTPORTFOLIO

15.19.5 JÜNGSTE ENTWICKLUNGEN

15.2 GETRIEBENETZE

15.20.1 UNTERNEHMENSÜBERSICHT

15.20.2 UMSATZANALYSE

15.20.3 GEOGRAFISCHE PRÄSENZ

15.20.4 PRODUKTPORTFOLIO

15.20.5 JÜNGSTE ENTWICKLUNGEN

15.21 ZUGRIFFSKONNEKTIVITÄT

15.21.1 UNTERNEHMENSÜBERSICHT

15.21.2 UMSATZANALYSE

15.21.3 GEOGRAFISCHE PRÄSENZ

15.21.4 PRODUKTPORTFOLIO

15.21.5 JÜNGSTE ENTWICKLUNGEN

*HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

16 SCHLUSSFOLGERUNG

17 VERWANDTE BERICHTE

18 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.