Global Virtual Sensor Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.34 Billion

USD

11.94 Billion

2025

2033

USD

1.34 Billion

USD

11.94 Billion

2025

2033

| 2026 –2033 | |

| USD 1.34 Billion | |

| USD 11.94 Billion | |

| % | |

|

Global Virtual Sensor Market Segmentation, By Component (Lösungen und Services), Bereitstellung (Cloud und On-Premises), Verticals (Öl und Gas, Automotive, Transportation, Healthcare, Prozessindustrie, Elektro, Elektronik, Consumer Technology, Healthcare, Chemical, Aerospace and Defense, and Others)- Branchentrends und Prognose bis 2033

Virtueller SensormarktÜberblick

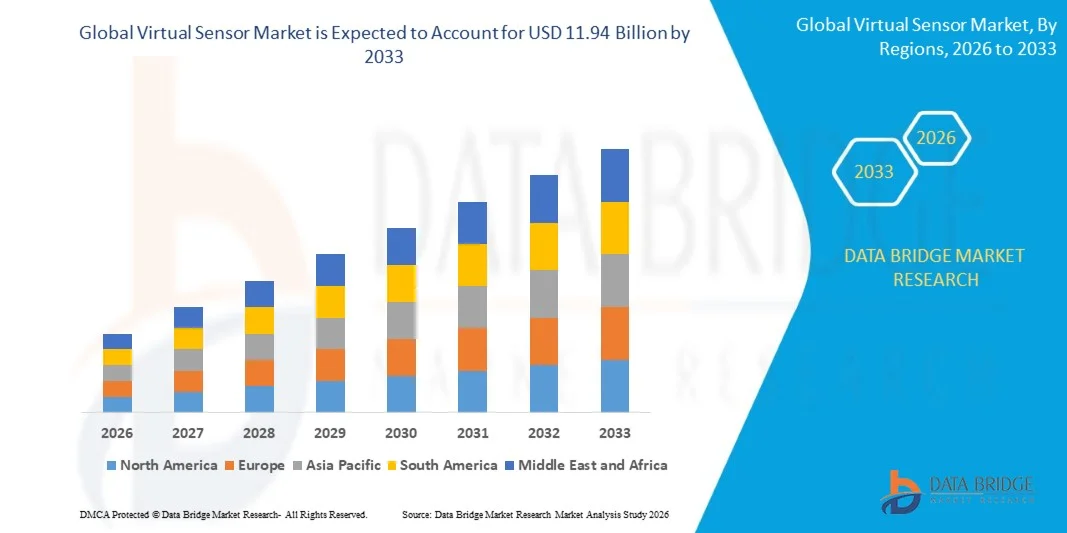

Der Virtuelle Sensormarkt wurde bei1,34 Mrd. USD im Jahr 2025und wird zu erreichen11,94 Milliarden USD bis 2033, in einemCAGR von 31,40% von 2026 bis 2033. Der Markt erlebt eine rasche Expansion, die durch die zunehmende Übernahme von AI- und maschinellen Lernalgorithmen, die steigende Nachfrage nach kosteneffizienten Sensorikalternativen und die zunehmende Integration von virtuellen Sensoren in vorausschauende Wartung, industrielle Automatisierung und vernetzte Fahrzeugökosysteme verursacht wird. Fortschritte bei Edge Computing, Cloud-Analysen und digitalen Twin-Technologien beschleunigen den Einsatz in komplexen industriellen Umgebungen weiter.

Der zunehmende Bedarf an Echtzeit-Überwachung ohne umfangreiche physische Sensor-Infrastruktur, verbunden mit wachsender Betonung auf betriebliche Effizienz und datengesteuerte Entscheidungsfindung, ist zwingende Branchen, um virtuelle Sensortechnologien zu übernehmen. Diese Lösungen werden zunehmend verwendet, um physikalische Parameter wie Temperatur, Druck und Fluss in Echtzeit zu schätzen, die Hardwareabhängigkeit zu reduzieren und die Systemflexibilität und Skalierbarkeit in den Bereichen Automotive, Aerospace, Energie und Fertigung zu verbessern.

Trends und Einblicke

- Nordamerika dominierte den virtuellen Sensormarkt mit dem größten Umsatzanteil im Jahr 2025, unterstützt durch eine starke Übernahme fortschrittlicher Analyseplattformen, eine weitverbreitete Bereitstellung von Industrial Internet of Things (IIoT) Systemen und eine frühzeitige Integration von maschineller lernbasierter Überwachung in den Bereichen Automotive, Aerospace und Energie.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die einen CAGR von 2026 bis 2033 aufnimmt. Das Wachstum wird durch eine rasche industrielle Digitalisierung, die Erweiterung intelligenter Fertigungsökosysteme, die Erhöhung der staatlichen Unterstützung für die KI- und IoT-Bereitstellung und die zunehmende Einführung von vorausschauenden Wartungslösungen in China, Indien und Japan vorangetrieben.

- Das Segment Solutions verzeichnete 2025 den größten Marktanteil von rund 68,4 %, der durch die weit verbreitete Übernahme von KI-basierten Modellierungsplattformen, die digitale Zwillingsintegration und die prognostizierende Analysesoftware in den Bereichen Automotive, Industrieautomation und Energiesysteme geprägt war. Virtuelle Sensorlösungen werden zunehmend für Echtzeit-Zustandsüberwachung, Fehlererkennung und Leistungsoptimierung eingesetzt, insbesondere in vernetzten Fertigungs- und Smart Mobility-Ökosystemen.

- Das Segment Services wird das schnellste Wachstum bei einem CAGR von 33,2% von 2026 bis 2033, unterstützt durch steigende Nachfrage nach Beratungs-, Systemintegration, Kalibrierung und Lifecycle-Wartungsdienstleistungen. Die zunehmende Komplexität industrieller IoT-Architekturen und die zunehmende Abhängigkeit von Cloud-basierten Analyseplattformen beschleunigen die Service-Adoption für Unternehmen, die auf datengetriebene Operationen übergehen.

- Das Cloud-Segment hielt 2025 den größten Umsatzanteil von rund 71,6% aufgrund der zunehmenden Übernahme von skalierbaren Analyseplattformen, Echtzeit-Datenverarbeitungsfunktionen und kosteneffizienten Abonnement-basierten Modellen. Die Cloud-Bereitstellung ist besonders in der Automobiltelematik, in intelligenten Fertigungs- und Energiemanagementsystemen dominant, in denen kontinuierliche Datenströme und Fernzugriffsmöglichkeiten kritisch sind.

- Das On-Premises-Segment soll stetig wachsen, angetrieben durch strenge Datensicherheitsanforderungen und latenzempfindliche Anwendungen in Luft- und Raumfahrt, Verteidigung und kritischen Industriebetrieben. Organisationen, die proprietäre operative Daten verarbeiten, bevorzugen weiterhin lokalisierte Infrastruktur für eine verbesserte Kontrolle und Compliance-Akzeptanz.

- Das Automotive-Segment hatte 2025 den größten Marktanteil von rund 22,9%, der durch die zunehmende Integration virtueller Sensoren in Elektrofahrzeugen für das Batteriemanagement, die vorausschauende Wartung und autonome Fahrsysteme verursacht wurde.

- Das Segment Aerospace And Defense wird das schnellste Wachstum bei einem CAGR von 34,6% von 2026 bis 2033 registrieren, unterstützt durch die zunehmende Einführung digitaler Twin-basierter Überwachungssysteme, missionskritischer Simulationsumgebungen und leichter Sensorarchitekturen für Flugzeug- und Verteidigungsplattformen. Die zunehmende Nutzung virtueller Sensoren zur strukturellen Gesundheitsüberwachung und prädiktiven Diagnostik in Flugzeugen der nächsten Generation wie UAVs verstärkt die Segmenterweiterung.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 1.34 Milliarden

- Voraussichtlicher Marktwert (2033): USD 11.94 Milliarden

- Prognose CAGR (2026–2033): 31,40%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undSegmentierung des virtuellen Sensormarkts

|

Attribute |

Virtueller SensorschlüsselMarkteinsichten |

|

Verdeckte Segmente |

·Von der Komponente: Lösungen und Services ·Durch die Bereitstellung: Cloud und On-Premises ·Von Verticals:Öl und Gas, Automotive, Transport, Healthcare, Prozessindustrie, Elektro, Elektronik, Consumer Technology, Healthcare, Chemical, Aerospace and Defense, and Others |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

•General Electric(US) |

|

Marktmöglichkeiten |

• Erweiterung von digitalen Twin- und Predictive-Modellierungssystemen • Rising Adoption von AI-Driven Industrial Automation Solutions |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Virtueller SensormarktEntwicklung

Trend: Wachstum in AI-getriebener Virtualisierung und digitalen Twin-basierten Sensing-Systemen

Die zunehmende Nachfrage nach kosteneffizienten, skalierbaren und hochgenauen Sensorlösungen treibt die schnelle Übernahme virtueller Sensoren in den Bereichen Automotive, Industrie, Luftfahrt und Energie voran. Traditionelle physikalische Sensoren erfordern umfangreiche Installation, Kalibrierung und Wartung, während virtuelle Sensoren KI-Algorithmen, maschinelle Lernmodelle und Echtzeit-Datenanalysen nutzen, um physikalische Parameter wie Temperatur, Druck und Durchfluss ohne zusätzliche Hardware-Einstellung zu schätzen. Die zunehmende Integration von Edge Computing und Cloud-basierten Plattformen erhöht die Geschwindigkeit, Genauigkeit und Skalierbarkeit von virtuellen Sensorsystemen.

In modernen Automobilsystemen integrieren die Hersteller zunehmend virtuelle Sensortechnologien, zum Beispiel für die Batteriegesundheitsschätzung, die Motorleistungsüberwachung und die Emissionsvorhersage, die Echtzeitdiagnose und die Verbesserung der Fahrzeugeffizienz. In industriellen Umgebungen werden virtuelle Sensoren in vorausschauenden Wartungssystemen eingesetzt, um den Geräteverschleiß abzuschätzen und Anomalien zu erkennen, um ungeplante Ausfallzeiten und Wartungskosten zu reduzieren. Energie- und Versorgungsunternehmen setzen auch virtuelle Sensormodelle ein, um die Netzstabilität zu überwachen und die erneuerbaren Energien zu optimieren, ohne sich stark auf physikalische Sensornetze zu verlassen.

Die rasche Expansion von Industrie 4.0-Ökosystemen, Smart Factorys und vernetzter Infrastruktur erhöht auch die Nachfrage nach intelligenten virtuellen Sensorsystemen, die in der Lage sind, große Echtzeit-Datenströme zu verarbeiten. Darüber hinaus übernehmen Luftfahrt- und Verteidigungssektoren virtuelle Sensoren für Flugparameterschätzung und Systemredundanz, Verbesserung der Betriebssicherheit und Zuverlässigkeit in missionskritischen Umgebungen. Die zunehmende Validierung durch industrielle KI-Bereitstellungen im Jahr 2025 in ganz Europa und Nordamerika, einschließlich digitaler Doppel-fähige Fertigungssysteme, hat eine vorausschauende Instandhaltungsgenauigkeit von fast 15-22% und signifikante Reduzierungen der Sensor-Hardware-Abhängigkeit gezeigt.

Virtual Sensor Market Dynamics

Key Market Driver: Rising Adoption von KI-basierten Predictive Analytics und kosteneffizienten Sensing Solutions

Die Industries weltweit konzentrieren sich zunehmend auf die Reduzierung der Hardwareabhängigkeit und die Verbesserung der betrieblichen Effizienz, was die Nachfrage nach virtuellen Sensortechnologien deutlich treibt. Die Integration von KI-, maschinellem Lernen und Echtzeit-Datenverarbeitung ermöglicht eine genaue Schätzung physikalischer Parameter ohne umfangreiche physikalische Sensoranlagen.

Automobil- und Industriehersteller setzen zunehmend virtuelle Sensoren für Leistungsüberwachung und vorausschauende Wartung ein, zum Beispiel in intelligenten Fertigungsanlagen für Geräte-Gesundheitsvorhersage und Prozessoptimierung, Reduzierung der Betriebskosten und Verbesserung der Produktionseffizienz. In Energiesystemen wird die virtuelle Erfassung genutzt, um die Netzleistung und die erneuerbare Energieerzeugung in Echtzeit zu überwachen, die Systemsicherheit und Effizienz zu verbessern.

Ebenso ermöglichen groß angelegte Cloud- und Edge-Computing-Infrastrukturen Echtzeit-Virtual-Sensing-Anwendungen über verteilte Netzwerke. Die industriellen Einsatzmöglichkeiten in den USA und Deutschland während der 2024 Integration von KI-basierten virtuellen Sensorplattformen im Fertigungsbetrieb zeigten Effizienzsteigerungen von rund 10–18% durch reduzierte Sensoreinsatzkosten und verbesserte Vorhersagegenauigkeit.

Key Restraint/Challenge: Modellbeschleunigungsbeschränkungen und hohe Abhängigkeit von der Datenqualität

Trotz starker Adoption stellen virtuelle Sensorsysteme Herausforderungen im Zusammenhang mit der Modellgenauigkeit, der Datenabhängigkeit und der Kalibrierungskomplexität. Die Leistung virtueller Sensoren hängt stark von der Qualität, dem Volumen und der Konsistenz von Eingabedaten ab, wodurch sie für Ungenauigkeiten in lauten oder unvollständigen Datensätzen empfindlich sind.

Darüber hinaus erfordert die Entwicklung und Aufrechterhaltung von hochpräzisen KI-Modellen erhebliche Rechenressourcen und Domänenkompetenz, was die Implementierungskomplexität für kleine und mittlere Unternehmen erhöht. Die Integration mit alten Industriesystemen bleibt auch in einigen Regionen aufgrund der begrenzten digitalen Infrastrukturbereitschaft eine Barriere.

Industriebeurteilungen weisen darauf hin, dass virtuelle Sensoren zwar Hardwarekosten deutlich reduzieren können, aber dennoch Genauigkeitsabweichungen von 5–12 % in komplexen dynamischen Umgebungen auftreten können, insbesondere wenn Echtzeit-Dateneingänge für die Modellausbildung uneinheitlich oder unzureichend sind.

Key Market Opportunity: Erweiterung von digitalen Twin Ecosystems Und autonome Industriesysteme

Die zunehmende Einführung digitaler Zwillingstechnologie, autonomer Systeme und intelligenter Infrastruktur schafft erhebliche Chancen für die virtuelle Sensor-Bereitstellung. Diese Systeme setzen auf Echtzeit-Datensimulation und vorausschauende Modellierung, um die Leistung zu optimieren und virtuelle Sensoren zu einem kritischen Bestandteil industrieller Ökosysteme der nächsten Generation zu machen.

Automobilunternehmen integrieren zunehmend die virtuelle Erfassung in autonome Fahrplattformen, zum Beispiel zur Echtzeit-Fahrzeugdynamikschätzung, zur Batterieleistungsoptimierung und zu prädiktiven Sicherheitssystemen, zur Verbesserung der Entscheidungsgenauigkeit und der Systemantwort. In intelligenten Städten werden virtuelle Sensoren zur Verkehrsflussmodellierung, Umweltüberwachung und Infrastrukturmanagement eingesetzt, ohne dass umfangreiche physikalische Sensornetzwerke erforderlich sind.

Darüber hinaus verbessern Fortschritte in der KI-Computing-, Edge Intelligence- und Cloud-native Analytik die virtuelle Sensorleistung und Skalierbarkeit, eröffnen neue Möglichkeiten in den Bereichen Luft- und Raumfahrt, Verteidigung und Industrieautomation in Asien-Pazifik und Nordamerika. Großformatige digitale Zwillings-Implementierungen, die 2025 in ganz Südkorea durchgeführt wurden, und die USA zeigten operative Effizienzsteigerungen von rund 18–25 % in Fertigungssystemen durch integrierte virtuelle Mess- und Echtzeitsimulationsrahmen.

Virtueller Sensor Marktbereich

Der Virtual Sensor Market wird auf Basis von Bauteil, Einsatz und Vertikalen segmentiert.

- Von der Komponente

Auf Basis der Komponente wird der virtuelle Sensormarkt in Solutions und Services segmentiert. Das Segment Solutions verzeichnete 2025 den größten Marktanteil von rund 68,4 %, der durch die weit verbreitete Übernahme von KI-basierten Modellierungsplattformen, die digitale Zwillingsintegration und die prognostizierende Analysesoftware in den Bereichen Automotive, Industrieautomation und Energiesysteme geprägt war. Virtuelle Sensorlösungen werden zunehmend für Echtzeit-Zustandsüberwachung, Fehlererkennung und Leistungsoptimierung eingesetzt, insbesondere in vernetzten Fertigungs- und Smart Mobility-Ökosystemen.

Das Segment Services wird das schnellste Wachstum bei einem CAGR von 33,2% von 2026 bis 2033, unterstützt durch steigende Nachfrage nach Beratungs-, Systemintegration, Kalibrierung und Lifecycle-Wartungsdienstleistungen. Die zunehmende Komplexität industrieller IoT-Architekturen und die zunehmende Abhängigkeit von Cloud-basierten Analyseplattformen beschleunigen die Service-Adoption für Unternehmen, die auf datengetriebene Operationen übergehen.

- Durch die Bereitstellung

Auf Basis des Einsatzes wird der Markt in Cloud und On-Premises segmentiert. Das Cloud-Segment hielt 2025 den größten Umsatzanteil von rund 71,6% aufgrund der zunehmenden Übernahme von skalierbaren Analyseplattformen, Echtzeit-Datenverarbeitungsfunktionen und kosteneffizienten Abonnement-basierten Modellen. Die Cloud-Bereitstellung ist besonders in der Automobiltelematik, in intelligenten Fertigungs- und Energiemanagementsystemen dominant, in denen kontinuierliche Datenströme und Fernzugriffsmöglichkeiten kritisch sind.

Das On-Premises-Segment soll stetig wachsen, angetrieben durch strenge Datensicherheitsanforderungen und latenzempfindliche Anwendungen in Luft- und Raumfahrt, Verteidigung und kritischen Industriebetrieben. Organisationen, die proprietäre operative Daten verarbeiten, bevorzugen weiterhin lokalisierte Infrastruktur für eine verbesserte Kontrolle und Compliance-Akzeptanz.

- Von Verticals

Auf der Grundlage der Vertikalen wird der Markt in Öl und Gas, Automotive, Transportation, Healthcare, Prozessindustrie, Elektro, Elektronik, Consumer Technology, Chemical, Aerospace And Defense, and Others segmentiert. Das Automotive-Segment hatte 2025 den größten Marktanteil von rund 22,9%, der durch die zunehmende Integration virtueller Sensoren in Elektrofahrzeugen für das Batteriemanagement, die vorausschauende Wartung und autonome Fahrsysteme verursacht wurde.

Das Segment Aerospace And Defense wird das schnellste Wachstum bei einem CAGR von 34,6% von 2026 bis 2033 registrieren, unterstützt durch die zunehmende Einführung digitaler Twin-basierter Überwachungssysteme, missionskritischer Simulationsumgebungen und leichter Sensorarchitekturen für Flugzeug- und Verteidigungsplattformen. Die zunehmende Nutzung virtueller Sensoren zur strukturellen Gesundheitsüberwachung und prädiktiven Diagnostik in Flugzeugen der nächsten Generation wie UAVs verstärkt die Segmenterweiterung.

Virtueller SensormarktRegionale Analyse

Nordamerika Virtual Sensor Market Insight

Nordamerika dominierte den virtuellen Sensormarkt mit dem größten Umsatzanteil von etwa 38,7% im Jahr 2025, unterstützt durch eine rasche Einführung von AI-getriebenen Analytik, starkes Eindringen von Industrial Internet of Things (IIoT) Plattformen und zunehmende Bereitstellung von digitalen Zwillingstechnologien in den Bereichen Automotive, Aerospace und Energie. Organisationen in der Region verschieben sich zunehmend auf softwaredefinierte Sensorsysteme, um die Abhängigkeit von physikalischen Sensoren zu reduzieren und die Echtzeit-Entscheidungsgenauigkeit zu verbessern. Das Vorhandensein fortschrittlicher Cloud-Infrastruktur, hoher FuE-Investitionen und die frühzeitige Einführung autonomer Systeme verstärkt das Marktwachstum in industriellen und kommerziellen Anwendungen weiter.

US Virtual Sensor Market Insight

Der virtuelle Sensormarkt der USA eroberte 2025 innerhalb Nordamerikas den größten Umsatzanteil, der durch eine starke Integration von Maschinenlernmodellen in vorausschauende Wartungssysteme und die zunehmende Nutzung der virtuellen Erfassung in Elektrofahrzeugen und intelligenten Fertigungsanlagen getrieben wurde. Unternehmen priorisieren die Echtzeit-Leistungsoptimierung und Kostensenkung durch Simulations-basierte Überwachungslösungen. Die Erweiterung autonomer Fahrzeugtests und intelligenter Netzmodernisierungsinitiativen beschleunigt die Nachfrage nach virtuellen Sensortechnologien in Industrie- und Transportökosystemen weiter.

Europa Virtuelle Sensor Markt Einblick

Der virtuelle Sensormarkt in Europa wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, vor allem durch strenge industrielle Effizienzregelungen und die zunehmende Einführung von Industrie 4.0-Frameworks. Der Fokus auf Kohlenstoffneutralität und Energieoptimierung ist es, die Hersteller dazu zu ermutigen, virtuelle Sensorlösungen für die vorausschauende Analyse und Geräteüberwachung bereitzustellen. Das Wachstum wird auch durch den Ausbau von Anwendungen in Luft- und Raumfahrt, erneuerbaren Energiesystemen und fortschrittlichen Überwachungsplattformen im Gesundheitswesen in der gesamten Region unterstützt.

U.K. Virtueller Sensormarkt Einblick

Der virtuelle Sensormarkt von U.K. erwartet ein starkes Wachstum von 2026 bis 2033, das durch die zunehmende Übernahme von Cloud-basierten Industrieanalysen und wachsende Investitionen in intelligente Infrastrukturprojekte angetrieben wird. Unternehmen nutzen virtuelle Sensoren für vorausschauende Wartung und betriebliche Effizienz in Bereichen wie Transport, Energie und Fertigung. Die Ausweitung der digitalen Transformationsinitiativen auf den öffentlichen und privaten Sektor unterstützt die Marktakzeptanz weiter.

Deutschland Virtueller Sensormarkt Einblick

Der deutsche virtuelle Sensormarkt wird von 2026 bis 2033 stark wachsen, unterstützt von der starken industriellen Automatisierungsbasis des Landes und betont die Präzisionstechnik und Nachhaltigkeit. Die Hersteller setzen zunehmend virtuelle Sensoren zur Maschinengesundheitsüberwachung und Prozessoptimierung in der Automobilproduktion und in der Schwerindustrie ein. Die Integration digitaler Zwillingssysteme im Fabrikbetrieb erhöht auch die Nachfrage nach fortschrittlichen virtuellen Sensorlösungen im Einklang mit der Industrie 4.0-Strategie Deutschlands.

Asia-Pacific Virtual Sensor Market Insight

Der asiatisch-pazifische virtuelle Sensormarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, unterstützt durch eine schnelle Industrialisierung, den Ausbau intelligenter Fertigungsökosysteme und die zunehmende Einführung von KI- und IoT-Technologien in China, Japan und Indien. Die Region verfügt über einen starken Einsatz virtueller Sensoren in den Bereichen Automotive, Elektronik und Energie, um die Effizienz zu verbessern und die Betriebskosten zu senken. Regierungsgeführte digitale Transformationsinitiativen und wachsende Investitionen in Smart City-Infrastruktur beschleunigen die Markterweiterung.

Japan Virtual Sensor Market Insight

Der japanische virtuelle Sensormarkt wird mit einem starken Wachstum von 2026 bis 2033 durch hohe Akzeptanz von Robotik, industrieller Automatisierung und fortschrittlichen Fertigungssystemen rechnen. Die japanischen Industrien nutzen zunehmend virtuelle Sensoren für vorausschauende Wartung, Qualitätskontrolle und Systemoptimierung in der Automobil- und Elektronikproduktion. Starker Fokus auf Präzision, Zuverlässigkeit und Energieeffizienz treibt die Annahme in industriellen und intelligenten Infrastrukturanwendungen voran.

China Virtuelle Sensor Markt Einblick

Der China-Virtual-Sensor-Markt entfiel 2025 auf den größten Marktanteil im asiatisch-pazifischen Markt, der auf eine groß angelegte industrielle Digitalisierung, einen schnellen Ausbau intelligenter Fabriken und eine starke staatliche Unterstützung bei der KI- und IoT-Integration zurückzuführen war. Virtuelle Sensoren sind weit verbreitet in der Herstellung von Automatisierungs-, Transport- und Energiemanagement-Plattformen. Die Führung in der intelligenten Stadtentwicklung und der industriellen KI-Bereitstellung verstärkt weiterhin die Nachfrage nach fortschrittlichen virtuellen Sensortechnologien in mehreren Bereichen.

Virtueller Sensor-Marktanteil

Die Virtual Sensor Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• General Electric (US)

• Cisco Systems, Inc. (USA)

• Honeywell International Inc. (USA)

• Siemens (Deutschland)

• Schneider Electric (Frankreich)

• Elliptische Laboratorien A/S (Norwegen)

• Algorithmica Technologies GmbH (Deutschland)

• EXPUTEC (Deutschland)

• TACTILE MOBILITY (Israel)

• Cleveland Electric Laboratories (USA)

• BioComp Systems, Inc. (USA)

• Andata Development Technology GmbH (Österreich)

• AVEVA Group plc (U.K.)

• Aspen Technology, Inc. (USA)

• OSIsoft, LLC (USA)

• Modelway S.r.l. (Italien)

• LMI Technologies Inc. (Kanada)

Neueste Entwicklungen im virtuellen Sensormarkt

- Im November 2025 kündigte Siemens (DE) die Einführung einer neuen virtuellen Sensorplattform an, die mit maschinellen Lernalgorithmen integriert ist, um Echtzeit-Industriedatenanalysen zu ermöglichen. Diese Entwicklung soll die vorausschauende Wartung verbessern, die Betriebseffizienz verbessern und die Position von Siemens in intelligenten Fertigungsökosystemen stärken. Die Innovation wird die Einführung von KI-fähigen virtuellen Sensoren in schweren Branchen beschleunigen und neue Benchmarks für industrielle Automatisierungslösungen setzen.

- Im Oktober 2025 erweiterte Honeywell (US) seine Zusammenarbeit mit einem führenden Cloud-Dienstleister, um seine virtuellen Sensorfunktionen für Smart City-Anwendungen zu stärken. Die Initiative soll die Echtzeitdatenverarbeitung verbessern und die Effizienz der Überwachung der städtischen Infrastruktur verbessern. Diese Entwicklung soll ein besseres Verkehrsmanagement, eine Energieoptimierung und eine nachhaltige Stadtplanung unterstützen und damit die Präsenz von Honeywell im digitalen Stadtlösungenmarkt stärken.

- Im September 2025 stellte General Electric (US) eine neue, auf den Energiesektor zugeschnittene Suite von virtuellen Sensoren vor, die sich auf vorausschauende Wartung und Betriebsoptimierung konzentriert. Die Lösung zielt darauf ab, die Gerätezuverlässigkeit zu verbessern und Ausfallzeiten in Stromerzeugungs- und Industrieenergieanlagen zu reduzieren. Dieser Fortschritt soll den Übergang zum datengetriebenen Energiemanagement beschleunigen und die Rolle von GE bei der Unterstützung von saubereren und effizienteren Energiebetrieben stärken.

- Im November 2024 startete Elliptic Labs seine KI-Software-Plattform, die in Lenovos ThinkPad X1 Carbon Aura Edition Laptops integriert ist und Smart Share und AI Virtual Human Presence-Funktionen einführt. Diese Entwicklung verbessert die Geräte-zu-Geräte-Konnektivität und Benutzer-Interaktionseffizienz durch nahtlose Datenübertragung und intelligente Näherungserkennung. Die Innovation soll die Nutzererfahrung verbessern und die Einführung von KI-fähigen Sensorlösungen in der Unterhaltungselektronik erweitern.

- Im November 2024 hat Elliptic Labs seinen AI Virtual Proximity Sensor INNER BEAUTY in der Redmi Note 14-Serie eingesetzt und seine Integration auf über 500 Millionen Geräte weltweit erweitert. Die Technologie erfasst die Benutzernähe bei Anrufen automatisch und regelt das Bildschirmverhalten, um die Bedienbarkeit und Leistungseffizienz zu verbessern. Dieser Fortschritt soll die Möglichkeiten der Smartphone-Energieoptimierung stärken und die Einführung virtueller Sensortechnologien in mobilen Geräten weiter vorantreiben.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.