Global Virtual Specialty Consultation Networks Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.68 Billion

USD

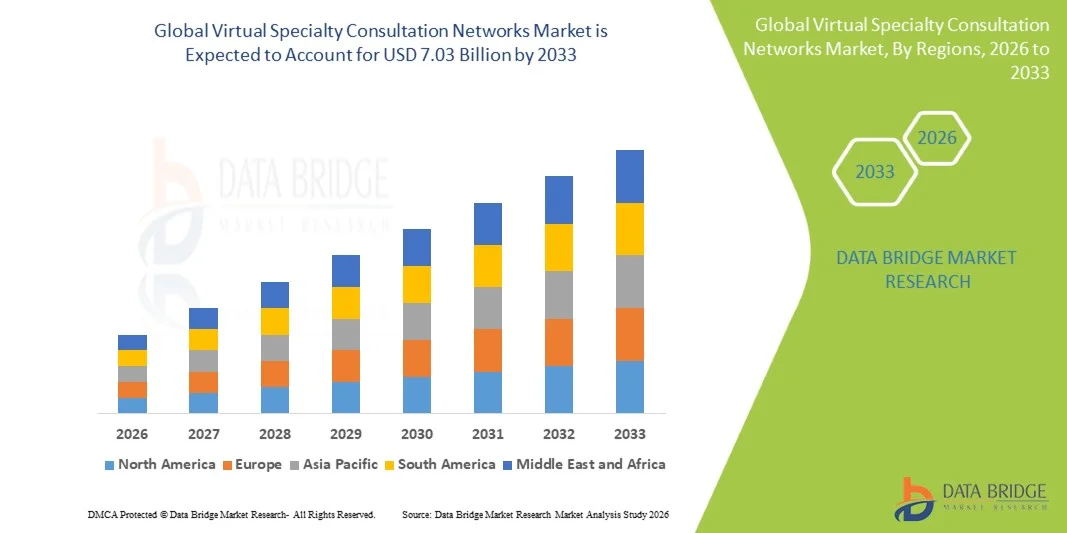

7.03 Billion

2025

2033

USD

1.68 Billion

USD

7.03 Billion

2025

2033

| 2026 –2033 | |

| USD 1.68 Billion | |

| USD 7.03 Billion | |

| % | |

|

Global Virtual Specialty Consultation Networks Market Segmentation, Nach Service-Typ (Teleconsultation Services, Remote Patient Monitoring, Digital Health Platforms & Integration Services, and Others), Plattform (Video Conferencing Platforms, AI-Enabled Virtual Consultation Tools, Mobile & Web Applications, and Others), Netzwerktyp (Cloud-Based Networks, On-Premise Networks, Hybrid Networks und andere Prognosen)-Industrietrends

Virtual Specialty Consultation NetworksMarktgröße

- Die globale virtuelle Spezialkonsultationsnetzwerke wurden auf1,68 Milliarden USD in 2025und wird voraussichtlich erreichen7,03 Milliarden USD bis 2033, beiCAGR von 19,60%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Einführung von Telemedizin- und digitalen Gesundheitslösungen sowie technologische Fortschritte in virtuellen Beratungsplattformen, AI-fähigen Werkzeugen und Fernüberwachungssystemen gefördert, was zu einem verbesserten Zugang zur Spezialversorgung sowohl im städtischen als auch im ländlichen Gesundheitswesen führt.

- Darüber hinaus stellt die steigende Nachfrage von Patienten und Gesundheitsanbietern für sichere, benutzerfreundliche und integrierte Virtual Care-Lösungen Virtual Specialty Consultation Networks als bevorzugte Methode für den Zugriff auf die Fachpflege und die Verwaltung chronischer Bedingungen fest. Diese konvergierenden Faktoren beschleunigen die Aufnahme virtueller Beratungsdienste, wodurch das Wachstum der Industrie deutlich erhöht wird

Virtual Specialty Consultation NetworksMarktanalyse

- Virtual Specialty Consultation Networks, die einen sicheren und effizienten Zugang zu spezialisierter Versorgung bereitstellen, sind aufgrund ihrer verbesserten Bequemlichkeit, Echtzeit-Interaktionsfähigkeit und nahtlosen Integration mit elektronischen Gesundheitsdaten und digitalen Gesundheitsplattformen immer wichtigere Komponenten moderner Gesundheitsversorgungssysteme in urbanen und ländlichen Umgebungen.

- Die steigende Nachfrage nach virtuellen Konsultationsnetzen wird in erster Linie durch die weit verbreitete Einführung von Telemedizin-Technologien, wachsender Bedarf an zugänglicher Spezialversorgung und zunehmender Patientenpräferenz für Fernpflegedienste gefördert.

- Nordamerika dominierte den virtuellen Spezialkonsultationsnetzwerkmarkt mit dem größten Umsatzanteil von etwa 40% im Jahr 2025, angetrieben durch fortgeschrittene Gesundheitsinfrastruktur, hohe digitale Gesundheitsannahme, starke Präsenz wichtiger Marktteilnehmer, und die USA erleben erhebliches Wachstum in virtuellen Spezialkonsultationen, unterstützt durch Innovationen in KI-, Telekommunikationsplattformen und integrierte Pflegelösungen

- Asia-Pacific wird erwartet, dass die am schnellsten wachsende Region im virtuellen Spezial-Beratungsnetzwerk-Markt während der Prognosezeit durch die Erhöhung der Gesundheits-Digitalisierung, das steigende Patientenbewusstsein, die Ausweitung der Telemedizin-Adoption und die Erhöhung der Gesundheitsausgaben in Ländern wie China, Indien und Japan

- Das Segment Cloud-Based Networks dominierte den größten Marktanteil von 51,2% im Jahr 2025, da Skalierbarkeit, Wirtschaftlichkeit und Fernzugriffsvorteile

Geltungsbereich undVirtual Specialty Consultation Networks Marktsegmentierung

| Attribute | Virtual Specialty Consultation Networks KeyMarkteinsichten |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Virtual Specialty Consultation Networks Markttrends

„Wachsende Notwendigkeit aufgrund der steigenden Prävalenz komplexer medizinischer Fälle„

- Die zunehmende Häufigkeit chronischer, seltener und mehrfach-morbider medizinischer Bedingungen belastet die Nachfrage nach virtuellen Spezialberatungsnetzen, da Patienten einen zeitnahen Zugang zur Fachpflege über ihren unmittelbaren geografischen Bereich hinaus suchen.

- So erlaubte das Programm der Mayo Clinic im Jahr 2025 Patienten mit seltenen Autoimmunerkrankungen in ländlichen Gebieten, Top-Spezialisten zu konsultieren, ohne Hunderte von Meilen zu reisen

- Bevölkerungsstudien in Nordamerika und Europa zeigen einen stetigen Anstieg bei Patienten mit Autoimmunerkrankungen, Herz-Kreislauf-Erkrankungen und genetischen Bedingungen, was die Notwendigkeit eines Fernzugriffs auf den Facharzt hervorhebt

- Zum Beispiel hat Mount Sinai Health System ein virtuelles Kardiologienetzwerk implementiert, um Herzinsuffizienzpatienten in mehreren Zuständen zu verwalten, was zu einer verbesserten Nachverfolgung und reduzierten Krankenhausaufenthalten führt.

- Das zunehmende Bewusstsein bei Patienten und Pflegepersonen über vorhandene Spezialkompetenz erhöht die Akzeptanz virtueller Plattformen, da sie im Vergleich zu herkömmlichen Referenten Komfort und schnellere Beratung bieten.

- Krankenhäuser und Kliniken nutzen virtuelle Netzwerke, um die Arbeitsbelastung des Arztes zu optimieren, die Wartezeiten des Patienten zu reduzieren und eine kontinuierliche Pflege zu gewährleisten, insbesondere für die in entfernten oder unterbewahrten Bereichen

- Ein Beispiel ist das virtuelle Onkologie-Netzwerk von Cleveland Clinic, das mehrere Spezialisten für Patienten koordiniert, die einer Chemotherapie unterzogen werden und die Pflegeeffizienz verbessern

Virtuelle Spezialberatung Netzwerke Marktdynamik

Fahrer

„Erhöhung der Integration von multidisziplinären Pflege- und Kooperationsnetzwerken“

- Virtuelle Spezial-Beratungsnetze erleichtern zunehmend die Echtzeit-Kollaboration zwischen mehreren Gesundheitsdienstleistern, verbessern die Diagnosegenauigkeit und Behandlungsergebnisse für komplexe Fälle

- Zum Beispiel verbindet das virtuelle Tumorbrett Stanford Health Care Onkologen, Radiologen und Pathologen in verschiedenen Krankenhäusern, um komplexe Krebsfälle in Echtzeit zu diskutieren.

- Plattformen integrieren nun elektronische Gesundheitsdaten (EHR), Laborergebnisse und Bildgebungssysteme, so dass Spezialisten aus Kardiologie, Neurologie, Onkologie und Rheuma gleichzeitig Patientendaten überprüfen können

- Die integrierte EHR-Plattform von Intermountain Healthcare ermöglicht Neurologen und Kardiolologen, die Patientenbildgebung und Laborergebnisse vor virtuellen Konsultationen gemeinsam zu überprüfen.

- Gesundheitssysteme übernehmen hybride Pflegemodelle, bei denen erste Konsultationen, Follow-ups und Patientenüberwachung praktisch verwaltet werden, während kritische Prozeduren oder Eingriffe in Person auftreten

- Eine Instanz ist Johns Hopkins Medicine, wo postchirurgische Folgemaßnahmen für Hochrisikopatienten über virtuelle Besuche durchgeführt werden, während Operationen vor Ort durchgeführt werden

- Der Trend der Integration virtueller Beratungsnetzwerke mit Patientenmanagement-Plattformen ermöglicht eine kontinuierliche Pflegekoordination, um sicherzustellen, dass Patienten eine konsequente Behandlung über mehrere Anbieter erhalten

Zurückhaltung/Challenge

„Bedenken hinsichtlich der Datensicherheit, der Interoperabilität und hohen Setup-Kosten„

- Da sensible Patientendaten digital übertragen und gespeichert werden, bleiben Cybersicherheit und Datenschutz wichtige Anliegen, wobei Anbieter verpflichtet sind, Vorschriften wie HIPAA in den USA und DSGVO in Europa einzuhalten.

- So wurde im Jahr 2024 ein kleiner Ransomware-Angriff in einer europäischen virtuellen Beratungsplattform vorübergehend den Zugang zu Patientenakten blockiert, was den kritischen Bedarf an sicheren Systemen verdeutlicht.

- Interoperabilitätsherausforderungen zwischen bestehenden IT-Systemen des Krankenhauses und virtuellen Beratungsplattformen können Ineffizienzen schaffen, die den nahtlosen Austausch von Patienteninformationen möglicherweise begrenzen

- Ein Multi-hospital-Netzwerk in Indien hat z.B. Verzögerungen bei der Integration von Labordaten mit seiner virtuellen Spezialplattform durch inkompatible Softwaresysteme, die die Patientenversorgung verlangsamen

- Die Kosten für die Implementierung und Aufrechterhaltung virtueller Netzwerke – einschließlich Softwarelizenzierung, sicherer Cloud-Speicher und Schulungspersonal – können eine Barriere für kleinere Kliniken und Gesundheitsdienstleister in Entwicklungsregionen sein

- Das Vertrauen der Patienten in virtuelle Beratungsplattformen wird durch wahrgenommene Risiken rund um die Vertraulichkeit und Datenverstöße beeinflusst, die die Annahme in bestimmten Märkten verlangsamen können

- Ein Beispiel ist eine Umfrage, die im Jahr 2025 bei älteren Patienten in den USA durchgeführt wurde und zeigt, dass 32% zögerten, virtuelle Beratungsdienste aufgrund von Datenschutzproblemen zu nutzen

Virtual Specialty Consultation Networks Market Scope

Der Markt wird auf der Grundlage von Service-Typ, Plattform und Netzwerk-Typ segmentiert.

• Nach Servicetyp

Auf Basis des Service-Typs wird der Markt für Virtual Specialty Consultation Networks in Teleconsultation Services, Remote Patient Monitoring, Digital Health Platforms & Integration Services und andere segmentiert. Das Segment Teleconsultation Services dominierte den größten Marktanteil von 46,5% im Jahr 2025, der durch die weit verbreitete Übernahme von virtuellen Arztbesuchen, Bequemlichkeit für Patienten und Integration mit Versicherungsrückerstattungsprogrammen getrieben wurde. Krankenhäuser, Spezialkliniken und ambulante Zentren nehmen zunehmend Telekonsultationen an, um den Pflegezugriff insbesondere in abgelegenen oder unterbewahrten Regionen zu erweitern. Das Segment profitiert von einem hohen Patientenengagement, einer verbesserten Therapiehaftung und einer Echtzeitkommunikation mit Ärzten. Die Ausweitung der digitalen Gesundheitspolitik, staatliche Anreize und Pandemie-getriebene Annahme verstärken die Marktherrschaft weiter. Die Integration mit elektronischen Gesundheitsdaten gewährleistet die Kontinuität der Pflege und den optimierten Workflow. Krankenhäuser nutzen die Telekonsultation für das chronische Krankheitsmanagement und Folgemaßnahmen, was die Rückübernahmequoten verringert. Partnerschaften mit Versicherungs- und Technologieanbietern verbessern die Zugänglichkeit. Die kontinuierliche Innovation in Telekonsultationsplattformen unterstützt die Qualitätskontrolle. Patientenerziehungskampagnen und professionelle Ausbildung erhöhen die Annahme. Teleconsultation reduziert Reise- und Gesundheitskosten für Patienten. Die Entwicklung spezieller virtueller Programme verbessert die Patientenergebnisse.

Das Segment Remote-Patienten-Monitoring wird voraussichtlich die schnellste CAGR von 2026 bis 2033 beobachten, die durch die zunehmende Prävalenz von chronischen Krankheiten, die steigende Nachfrage nach kontinuierlicher Überwachung und die Übernahme von verschleißfähigen Geräten angetrieben wird. Die Remote-Überwachung ermöglicht das Echtzeit-Tracking von Patienten-Lebenswerten, Medikamentenhaftung und Früherkennung von Komplikationen. Die Integration mit AI-powered Analytics verbessert die vorausschauende Betreuung und personalisierte Interventionen. Telehealth-Plattformen, mobile Apps und Cloud-basierte Dashboards verbessern das Nutzererlebnis für Patienten und Kliniker. Der Ausbau im Gesundheitswesen und ambulante Dienstleistungen unterstützt eine rasche Übernahme. Versicherungsdeckung und staatliche Anreize fördern die Aufnahme. Klinische Richtlinien empfehlen zunehmend eine Fernüberwachung für das chronische Krankheitsmanagement. Die Adoption wird durch Patientenbequemlichkeit, reduzierte Krankenhausbesuche und erweiterte Datenerfassung erhöht. Gesundheitsdienstleister profitieren von betrieblicher Effizienz und verbesserten Patientenergebnissen. Partnerschaften zwischen Technologieanbietern und Gesundheitseinrichtungen fördern das Wachstum. Datensicherheit und Einhaltung von Vorschriften stärken das Vertrauen. Aufstrebende Märkte übernehmen nach und nach Fernüberwachungslösungen.

• Mit Plattform

Auf Basis der Plattform wird der Markt in Video Conferencing Platforms, AI-Enabled Virtual Consultation Tools, Mobile & Web Applications und andere segmentiert. Das Segment Video Conferencing Platforms hielt 2025 den größten Marktanteil von 44,8%, der durch seine Fähigkeit, nahtlose, Echtzeit-Interaktionen zwischen Patienten und Spezialisten zu ermöglichen, getrieben wurde. Krankenhäuser und ambulante Zentren integrieren Video-Plattformen für Routine-Beratungen, Follow-ups und Spezialversorgung. Videokonferenz verbessert die Diagnosegenauigkeit und das Patientenengagement. Hochwertige audiovisuelle Lösungen, Zuverlässigkeit und Kompatibilität mit elektronischen Gesundheitsakten verbessern die Annahme. Professionelles Training und IT-Unterstützung sorgen für einen reibungslosen Plattformbetrieb. Das Segment profitiert von starken regulatorischen Unterstützungs- und Rückerstattungsrahmen. Die Integration mit digitalen Gesundheitsplattformen verbessert die Workflow-Effizienz. Während der COVID-19 beschleunigte Telegesundheitsannahme und hält weiterhin Wachstumsdynamik. Patientenpräferenz für virtuelle Interaktionen von Gesicht zu Gesicht hält die Nutzung. Fernberatungen reduzieren Reise- und Betriebskosten. Die Zusammenarbeit mit Technologie-Anbietern gewährleistet die Skalierbarkeit der Plattform. Videokonferenzen unterstützen Fachberatungen und teambasierte Pflegemodelle.

Das Segment AI-Enabled Virtual Consultation Tools wird erwartet, dass das schnellste CAGR von 17.5% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach intelligenten Entscheidungsunterstützung, Symptom-Triaging und prognostizierenden Analytik, zu erleben ist. AI-Tools helfen Ärzte in der Diagnose, personalisierte Behandlungspläne und priorisieren Patientenbedürfnisse. Die Integration mit Telekonsultationsplattformen verbessert Effizienz und klinische Ergebnisse. Krankenhäuser und Spezialkliniken nutzen KI, um die Ressourcenzuweisung zu optimieren und Wartezeiten zu reduzieren. Cloud-basierte Bereitstellung ermöglicht schnelle Skalierung und Echtzeit-Updates. Kontinuierliche Algorithmusverbesserungen und maschinelle Lernfähigkeiten stärken die Adoption. KI-Tools ermöglichen das Selbstmanagement von Patienten durch Chatbots und virtuelle Assistenten. Schwellende Märkte investieren zunehmend in AI-getriebene Gesundheitslösungen. Regulatorische Zulassungen und die Einhaltung der Datenschutzbestimmungen fördern das Vertrauen. Schulungsprogramme für Kliniker verbessern die KI-Auslastung. Partnerschaften mit Softwareanbietern beschleunigen die Bereitstellung. KI-fähige Plattformen unterstützen die Integration mit tragbaren Geräten und Remote Monitoring-Tools.

• Mit Netzwerktyp

Auf Basis des Netzwerktyps wird der Markt in Cloud-basierte Netzwerke, On-Premise-Netzwerke, Hybrid-Netzwerke und andere segmentiert. Das Segment Cloud-Based Networks dominierte den größten Marktanteil von 51,2% im Jahr 2025 aufgrund von Skalierbarkeit, Wirtschaftlichkeit und Fernzugriffsvorteilen. Cloud-Netzwerke ermöglichen es mehreren Stakeholdern – Krankenhäusern, Kliniken, Patienten – Daten sicher von jedem Ort aus zuzugreifen und zu teilen. Die Integration mit mobilen Apps und Telekonsultationsplattformen gewährleistet nahtlose Workflows. Cloud-Lösungen reduzieren die IT-Wartungskosten und verbessern die Systemsicherheit. Die Adoption wird durch regulatorische Compliance-Frameworks, Cybersecurity-Maßnahmen und verschlüsselte Datenspeicherung unterstützt. Krankenhäuser und Spezialkliniken nutzen Cloud-Netzwerke für Echtzeit-Kooperation und virtuelle Konsultationen. Das Segment profitiert von kontinuierlichen Software-Updates und KI-Integration. Patientenzufriedenheit verbessert sich durch Bequemlichkeit und reduzierte Wartezeiten. Cloud-Netzwerke unterstützen Multi-Spezial-Netzwerke und umfassende Patientendatenanalysen. Vendor-Partnerschaften verbessern die Servicesicherheit und Kundenbetreuung. Die Expansion in Schwellenländern beschleunigt sich aufgrund einer erschwinglichen Cloud-Infrastruktur. Professionelles Training sorgt für eine reibungslose Umsetzung und Adoption.

Das Segment Hybrid Networks wird von 2026 bis 2033 die schnellste CAGR von 16,8% erleben, die von Organisationen angetrieben wird, die nach Flexibilität suchen und Cloud Skalierbarkeit mit On-Premise-Sicherheit kombinieren. Besonders bevorzugt werden Hybrid-Netzwerke durch große Krankenhäuser und Forschungszentren mit sensiblen Patientendaten. Die Adoption wird durch Cybersicherheitsbedenken, regulatorische Compliance und anpassbare IT-Lösungen betrieben. Hybride Systeme erleichtern die Interoperabilität zwischen alten Krankenhaussystemen und modernen Telekommunikationsplattformen. Die Integration mit KI-fähigen Werkzeugen und mobilen Anwendungen verbessert die betriebliche Effizienz. Gesundheitsdienstleister profitieren von zentraler Datenverwaltung und verteilter Zugänglichkeit. Schulungsprogramme verbessern die klinikianische Adoption. Fernüberwachung, virtuelle Konsultationen und klinisches Testmanagement werden optimiert. Schwellenländer übernehmen nach und nach Hybridlösungen für Spezialnetze. Vendor Unterstützung und skalierbare Architektur treiben Wachstum. Krankenhäuser erhalten operative Widerstandsfähigkeit und Redundanz. Das Patientenvertrauen erhöht sich durch erhöhte Datensicherheit. Partnerschaften mit Technologieanbietern beschleunigen die Umsetzung.

Virtuelle Spezialberatung Netzwerke Markt Regionale Analyse

- Nordamerika dominierte den virtuellen Spezialkonsultationsnetzwerkmarkt mit dem größten Umsatzanteil von etwa 40 % im Jahr 2025, der von fortschrittlicher Gesundheitsinfrastruktur, hoher digitaler Gesundheitsannahme und einer starken Präsenz wichtiger Marktteilnehmer angetrieben wird. Die USA erleben ein starkes Wachstum in virtuellen Spezialberatungen, unterstützt durch Innovationen in KI-, Telegesundheitsplattformen und integrierten Pflegelösungen

- Hohes Patientenbewusstsein, weit verbreitete Smartphone- und Internetdurchdringung und zunehmende Einführung von Remote Healthcare-Technologien unterstützen die Markterweiterung. Zum Beispiel haben Institutionen wie die Cleveland Klinik und die Mayo Klinik virtuelle Kardiologie und Rheumaberatung skaliert, Patienten in abgelegenen Bereichen an Top-Spezialisten angeschlossen

- Die Nachfrage nach personalisierten Gesundheitslösungen, kombiniert mit staatlicher Unterstützung für Telemedizin-Rückerstattungspolitik, ist die Annahme. Strategische Kooperationen zwischen Krankenhäusern, Versicherern und digitalen Gesundheits-Startups fördern integrierte Pflegemodelle, verbessern die Patientenergebnisse und erhöhen die Abhängigkeit von virtuellen Spezialnetzwerken

U.S. Virtuelle Fachberatung Netzwerke Marktaufsicht

Der Markt für virtuelle Spezialkonsultationsnetze in den USA eroberte den größten Umsatzanteil von 81 % im Jahr 2025 in Nordamerika, der durch die rasche Aufnahme von angeschlossenen Gesundheitsgeräten und die Übernahme von Telegesundheitsgeräten gefördert wurde. Die virtuelle Rheumaplattform der Mayo Clinic ermöglicht es Patienten in ländlichen Regionen, Spezialisten für Autoimmunerkrankungen zu konsultieren, ohne lange Strecken zu fahren. KI-fähige Plattformen werden verwendet, um Patientenrisiken vorherzusagen und chronische Zustände in Echtzeit zu überwachen und die Effizienz virtueller Spezialberatungen zu verbessern. Zum Beispiel verwendet der Telekardiologiedienst der Cleveland Clinic AI-gestütztes Triage, um dringende Fälle zu priorisieren und die Patientenergebnisse zu verbessern. Die Erhöhung des Patientenbewusstseins für digitale Gesundheitswerkzeuge, verbunden mit einer günstigen Versicherungsdeckung für Telemedizin, erhöht die Häufigkeit virtueller Konsultationen.

Europa Virtual Specialty Consultation Networks Market Insight

Der Markt für virtuelle Spezialkonsultationsnetzwerke in Europa soll sich während der Prognosezeit mit einem erheblichen CAGR ausweiten, vor allem durch strenge Gesundheitsvorschriften, steigende Patientennachfrage nach Spezialversorgung und steigender digitaler Gesundheitsannahme. Länder wie Deutschland und Frankreich integrieren Telegesundheitsplattformen mit nationalen EHR-Systemen, verbessern den Zugang zu Spezialisten und ermöglichen eine koordinierte Betreuung chronischer und komplexer Bedingungen.

U.K. Virtuelle Fachberatung Netzwerke Marktaufsicht

Der Markt für virtuelle Spezialkonsultationsnetzwerke der USA wird voraussichtlich stetig wachsen, unterstützt von NHS-Digital-Transformationsprogrammen, robuster Telemedizin-Infrastruktur und steigender Patientenpräferenz für Fernkonsultationen. Der Fokus auf chronisches Krankheitsmanagement und vorbeugende Pflege ist eine weitere ermutigende Annahme.

Deutschland Virtuelle Fachberatung Netzwerke Marktaufsicht

Der Markt für virtuelle Spezialkonsultationsnetzwerke in Deutschland zeigt ein beträchtliches Wachstum, das durch hohe digitale Alphabetisierung, ein gut ausgebautes Gesundheitssystem und eine weit verbreitete Einführung innovativer Telegesundheitstechnologien gefördert wird. Krankenhäuser nutzen virtuelle Spezialnetzwerke, um Ressourcen zu optimieren und Patienten in städtischen und ländlichen Regionen zeitnah zu versorgen.

Asia-Pacific Virtual Specialty Consultation Networks Marktaufsicht

Die asiatisch-pazifische virtuelle Spezialberatung Netzwerke Marktregion ist bereit, am schnellsten CAGR während 2026–2033 zu wachsen, angetrieben durch die Erhöhung der Gesundheits-Digitalisierung, steigendes Patientenbewusstsein, die Ausweitung der Telemedizin-Adoption und die wachsende Gesundheitsausgaben in China, Indien und Japan. Regierungsinitiativen zur Förderung der digitalen Gesundheit, der steigenden Internetdurchdringung und der wachsenden städtischen Bevölkerung beschleunigen die Annahme.

Japan Virtual Specialty Consultation Networks Marktaufsicht

Japans virtuelle Spezialkonsultationsnetzwerke vermarkten High-Tech-Kultur, alternde Bevölkerung und die Nachfrage nach bequemer Gesundheitsversorgung sind die Einführung. Die Integration von IoT- und Fernüberwachungsgeräten mit Tele-Gesundheitsplattformen verbessert die Versorgung von chronischen und geriatrischen Patienten.

China Virtuelle Fachberatung Netzwerke Markt Insight

China virtuelle Spezialkonsultationsnetzwerke Markt entfielen auf den größten Umsatzanteil in der Region Asien-Pazifik im Jahr 2025 aufgrund einer schnellen Digitalisierung, Urbanisierung und einer starken staatlichen Unterstützung für Telemedizin. Inländische Anbieter erweitern virtuelle Spezialnetzwerke und bieten einen erschwinglichen Zugang zu medizinischen Experten mit integrierten KI-Plattformen, die die Effizienz von Triage und Beratung verbessern.

Virtual Specialty Consultation Networks Marktanteil

Die Virtual Specialty Consultation Networks-Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- Teladoc Health (USA)

- Amwell (USA)

- MDLIVE (USA)

- Arzt auf Anfrage (USA)

- KRY (Schweden)

- Babylon Gesundheit (U.K.)

- Ping ein guter Arzt (China)

- AliHealth (China)

- WeDoctor (China)

- HealthTap (USA)

- 1mg Telemedizin (Indien)

- Practo (Indien)

- Maple (Kanada)

- CloudMD (Kanada)

- MyDoc (Singapur)

- Ada Health (Deutschland)

- Press Doctor (U.K.)

- Hims & Hers Health (USA)

Neueste Entwicklungen in globalen virtuellen Spezialberatungsnetzwerken Markt

- Im Oktober 2024 betonten die indischen Telecom-Experten, wie die 5G-Bereitstellung in Kombination mit KI Gesundheitslücken überbrücken kann und Telemedizin-Hubs ermöglicht, Remote-Patienten mit Spezialisten für Echtzeit-Diagnostik und virtuelle Versorgung über mehrere klinische Domänen zu verbinden und eine signifikante Beschleunigung in virtuellen Spezial-Consulting-Netzwerken in Schwellenmärkten zu markieren

- Im Januar 2025 wurden unter dem Projekt Charaka Telegesundheits-Kioske, die für lebenswichtige Tests, virtuelle Konsultationen und Diagnosen ausgerüstet sind, in Indien ins Leben gerufen, indem sie mit der Ayushman Bharat Digital Mission zur Vertiefung der nationalen Telegesundheitsdurchdringung und des spezialisierten Zugangs für unterhaltsberechtigte Bevölkerungen eingebunden wurden.

- Im April 2025 startete Saudi-Arabien das Seha Virtual Hospital, ein digitales Pflegemodell, das die AI‐getriebene Diagnose, e‐ICU-Dienste und eine tragbare Integration nutzt, um spezialisierte Beratungskompetenzen bundesweit auszuweiten — ein wichtiger nationaler Wachstums-Meilenstein in der virtuellen Spezialversorgungsinfrastruktur

- Im März 2025 startete Teladoc Health einen fortschrittlichen virtuellen primären Betreuungsdienst, der vorausschauende Algorithmen für die Früherkennung und automatisierte Betreuung integriert, spezialisierte virtuelle Unterstützung einschließlich chronischer Krankheit und psychischer Gesundheitsmanagement in ganz Nordamerika und Europa ausbaut.

- Im November 2025 berichtete der Telekommunikationsmarkt, dass sich rasch ausdehnte – mit globalen Teleberatungsdiensten im Jahr 2024 im Wert von mehr als 31 Mrd. USD und bis 2032 auf 118,50 Mrd. USD projizierte, die durch ein erhöhtes chronisches Krankheitsmanagement, spezialisierte virtuelle Beratungen und eine umfassendere digitale Betreuungsakzeptanz getrieben wurden.

- Im Juli 2025 betonte die Industrieanalyse ein erhebliches Wachstum in der globalen Telekommunikations- und Virtual Care-Branche, wobei der breitere Telekommunikationsmarkt 2024 auf über 123 Milliarden US-Dollar geschätzt wurde und sich aufgrund steigender virtueller Konsultationen über Kardiologie, Verhaltensgesundheit, Radiologie und andere Spezialitäten rasch ausweitete.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.