Global Waterproofing Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

79.82 Billion

USD

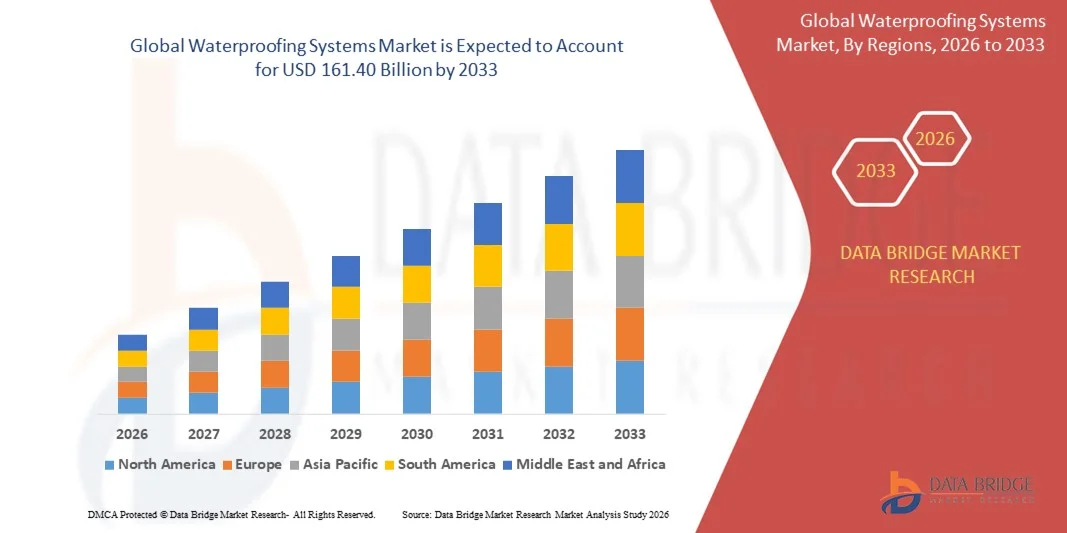

161.40 Billion

2025

2033

USD

79.82 Billion

USD

161.40 Billion

2025

2033

| 2026 –2033 | |

| USD 79.82 Billion | |

| USD 161.40 Billion | |

| % | |

|

Marktsegmentierung für globale Abdichtungssysteme nach Typ (Abdichtungschemikalien, Abdichtungsmembranen und integrierte Systeme), Anwendung (Gebäudestrukturen, Dächer und Wände, Straßen, Abfall- und Wassermanagement und Sonstiges) – Branchentrends und Prognose bis 2033

Marktgröße für Abdichtungssysteme

- Der globale Markt für Abdichtungssysteme hatte im Jahr 2025 einen Wert von 79,82 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 161,40 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,20 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach langlebigen Baumaterialien im Wohnungs-, Gewerbe- und Industriesektor angetrieben.

- Die weltweit zunehmenden Infrastrukturentwicklungsaktivitäten verstärken den Bedarf an fortschrittlichen Abdichtungslösungen zusätzlich.

Marktanalyse für Abdichtungssysteme

- Der Markt verzeichnet ein stetiges Wachstum aufgrund des Anstiegs von Bau-, Renovierungs- und Restaurierungsprojekten, insbesondere in städtischen Gebieten.

- Die Anwendung innovativer Abdichtungstechnologien wie flüssig aufgetragener Membranen und kristalliner Systeme nimmt zu, was auf ihre einfache Anwendung und ihre lang anhaltende Leistungsfähigkeit zurückzuführen ist.

- Nordamerika dominierte 2025 den Markt für Abdichtungssysteme mit dem größten Umsatzanteil. Treiber dieser Entwicklung waren umfangreiche Bautätigkeiten, zunehmende Modernisierungsbemühungen im Infrastrukturbereich und der wachsende Bedarf an langlebigen Schutzlösungen für gewerbliche und private Bauprojekte.

- Die Region Asien-Pazifik dürfte im globalen Markt für Abdichtungssysteme die höchste Wachstumsrate verzeichnen , angetrieben durch die rasche Industrialisierung, die Ausweitung des Gewerbe- und Wohnungsbaus sowie steigende Investitionen in Infrastruktur- und Stadtentwicklungsprojekte.

- Das Segment der Abdichtungsmembranen hielt 2025 den größten Marktanteil, da sie in Bauprojekten zur Verhinderung des Eindringens von Wasser in Dächer, Keller und Tunnel weit verbreitet eingesetzt werden. Ihre Langlebigkeit, Flexibilität und Eignung sowohl für Neubau- als auch für Sanierungsarbeiten machen Membranen zu einer bevorzugten Lösung für Wohn-, Gewerbe- und Industriegebäude.

Berichtsgegenstand und Marktsegmentierung für Abdichtungssysteme

|

Attribute |

Wichtige Markteinblicke in Abdichtungssysteme |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Abdichtungssysteme

Zunehmende Verbreitung von hochentwickelten flüssig aufgetragenen Membranen

- Der zunehmende Trend zu flüssig aufgetragenen Abdichtungsmembranen revolutioniert die Abdichtungstechnik. Gründe hierfür sind die einfache Anwendung, die nahtlose Oberfläche und die hervorragende Anpassungsfähigkeit an komplexe Bauwerke. Diese Lösungen ermöglichen eine schnellere Installation und einen verbesserten Schutz bei Wohn-, Gewerbe- und Industrieprojekten. Dadurch werden die langfristigen Wartungskosten gesenkt und die Langlebigkeit der Bauwerke erhöht.

- Die Nachfrage nach hochleistungsfähigen Abdichtungssystemen in Regionen mit alternder Infrastruktur beschleunigt den Einsatz moderner, flüssig aufgetragener Technologien. Regierungen und private Bauherren legen Wert auf Feuchtigkeitsregulierung, Energieeffizienz und verlängerte Lebenszyklen von Gebäuden, was ein starkes Interesse an Membranformulierungen der nächsten Generation zur Folge hat.

- Die Kosteneffizienz und Vielseitigkeit flüssig aufgetragener Membranen machen sie besonders geeignet für großflächige Bau- und Sanierungsprojekte. Bauunternehmen profitieren von reduziertem Arbeitsaufwand, erhöhter Sicherheit und Kompatibilität mit verschiedenen Untergründen, was eine breitere Marktakzeptanz fördert.

- Beispielsweise berichteten im Jahr 2023 mehrere Infrastrukturprojekte in ganz Europa über weniger Leckageereignisse, nachdem polymermodifizierte, flüssig aufgetragene Systeme in Brückenfahrbahnen und Tunnelauskleidungen integriert worden waren. Diese Lösungen erhöhten die Haltbarkeit und senkten gleichzeitig die langfristigen Reparaturkosten.

- Während flüssig aufgetragene Membranen weltweit immer beliebter werden, hängt ihre breite Anwendung von kontinuierlicher Produktinnovation, Schulungen für Verarbeiter und der Einhaltung von Leistungsstandards ab. Hersteller müssen sich auf lokal angepasste Rezepturen und verbesserte Witterungsbeständigkeit konzentrieren, um der steigenden Nachfrage in unterschiedlichen Klimazonen gerecht zu werden.

Marktdynamik von Abdichtungssystemen

Treiber

Beschleunigte Infrastrukturentwicklung und zunehmende Bautätigkeiten

- Die rasante Urbanisierung und groß angelegte Infrastrukturinvestitionen drängen Regierungen und private Bauherren dazu, Abdichtungssysteme als entscheidenden Bestandteil der Bauqualität einzusetzen. Straßen, Brücken, Tunnel, Gewerbekomplexe und Hochhäuser benötigen fortschrittliche Abdichtungstechniken, um die strukturelle Sicherheit und Langlebigkeit zu gewährleisten.

- Bauherren und Bauunternehmer sind sich zunehmend der langfristigen finanziellen Folgen von Feuchtigkeitsschäden wie Korrosion, Schimmelbildung und Bausubstanzschäden bewusst. Dieses Bewusstsein steigert die Nachfrage nach Hochleistungsmaterialien sowohl bei Neubau- als auch bei Sanierungsprojekten.

- Nationale Infrastrukturprogramme und Aufsichtsbehörden verschärfen die Richtlinien in Bezug auf Gebäudedauerhaftigkeit, Feuchtigkeitsschutz und nachhaltiges Bauen. Diese politischen Rahmenbedingungen fördern den Einsatz zertifizierter, hochwertiger Abdichtungslösungen.

- Beispielsweise führten nordamerikanische Baubehörden im Jahr 2022 strengere Abdichtungsstandards für öffentliche Infrastrukturprojekte ein, was zu einem verstärkten Einsatz von Membranen, Beschichtungen und Dichtstoffen im Transport- und Versorgungssektor führte.

- Während die zunehmende Bautätigkeit das Marktwachstum weiterhin ankurbelt, erfordert die Erzielung optimaler Leistung Aufklärungsprogramme, eine verbesserte Produktverfügbarkeit und die umfassende Integration der Abdichtung in die frühe Bauplanungsphase.

Zurückhaltung/Herausforderung

Hohe Kosten für hochwertige Abdichtungssysteme und Fachkräftemangel

- Die hohen Preise moderner Abdichtungsmaterialien wie hochwertiger Membranen und Spezialbeschichtungen schränken deren Einsatz ein, insbesondere in preissensiblen Märkten. Budgetbeschränkungen veranlassen Bauunternehmen häufig dazu, auf minderwertige Alternativen zurückzugreifen, was langfristige Leistungsrisiken birgt.

- In vielen Entwicklungsländern herrscht ein Mangel an Fachkräften, die komplexe Abdichtungssysteme installieren können. Unsachgemäße Installationen verringern die Wirksamkeit, führen zu vorzeitigem Verschleiß und erhöhen die Reparaturkosten für Gebäudeeigentümer.

- Lieferkettenengpässe und die unbeständige Verfügbarkeit von Rohstoffen stellen den Markt vor zusätzliche Herausforderungen, insbesondere in abgelegenen Gebieten mit eingeschränkter Logistik und Produktverfügbarkeit. Dies zwingt Baufirmen häufig zu Kompromissen bei der Produktqualität.

- Beispielsweise meldeten im Jahr 2023 mehrere Infrastrukturprojekte in Südostasien Verzögerungen und Leckageprobleme aufgrund unzureichender Verfügbarkeit von qualifizierten Abdichtungstechnikern und einer hohen Abhängigkeit von importierten Membransystemen.

- Trotz des rasanten technologischen Fortschritts muss die Branche Kostenbarrieren überwinden, die Mitarbeiterschulung verbessern und die Effizienz der Lieferkette steigern, um eine zuverlässige Leistung zu gewährleisten und die weltweite Einführung zu beschleunigen.

Marktübersicht für Abdichtungssysteme

Der Markt ist nach Art und Anwendung segmentiert.

- Nach Typ

Basierend auf der Art der Abdichtungssysteme ist der Markt in Abdichtungschemikalien, Abdichtungsmembranen und integrierte Systeme unterteilt. Das Segment der Abdichtungsmembranen erzielte 2025 den größten Marktanteil, da diese in Bauprojekten zur Verhinderung von Wassereintritt in Dächern, Kellern und Tunneln weit verbreitet eingesetzt werden. Ihre Langlebigkeit, Flexibilität und Eignung für Neubau und Sanierung machen Membranen zu einer bevorzugten Lösung für Wohn-, Gewerbe- und Industriegebäude.

Das Segment der Abdichtungschemikalien wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach flüssig aufzutragenden Beschichtungen und Dichtstoffen, die sich durch einfache Anwendung und starke Haftung auszeichnen. Diese Chemikalien werden zunehmend eingesetzt, um Bauteile vor Feuchtigkeitsschäden zu schützen, die Lebensdauer von Gebäuden zu verlängern und die Nachhaltigkeit moderner Bauweisen zu verbessern.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt für Abdichtungssysteme in die Segmente Gebäudestrukturen, Dach- und Wandabdichtung, Straßenbau, Abfall- und Wassermanagement sowie Sonstiges unterteilt. Das Segment Gebäudestrukturen erzielte 2025 den größten Marktanteil, was auf die zunehmende Bautätigkeit und den Bedarf an Schutz von Fundamenten und Kellern vor eindringendem Wasser zurückzuführen ist. Abdichtungslösungen tragen entscheidend zur Erhöhung der baulichen Langlebigkeit und zur Reduzierung langfristiger Instandhaltungskosten bei.

Das Segment Dach- und Wandbau wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind Klimaschwankungen, zunehmende Niederschlagsintensität und die steigende Verbreitung moderner Dachsysteme. Die Nachfrage nach Hochleistungs-Abdichtungsmaterialien steigt rasant, da Bauherren bei Wohn- und Gewerbebauprojekten Energieeffizienz, Feuchtigkeitsschutz und eine längere Lebensdauer der Dächer priorisieren.

Marktanalyse für Abdichtungssysteme

- Nordamerika dominierte 2025 den Markt für Abdichtungssysteme mit dem größten Umsatzanteil. Treiber dieser Entwicklung waren umfangreiche Bautätigkeiten, zunehmende Modernisierungsbemühungen im Infrastrukturbereich und der wachsende Bedarf an langlebigen Schutzlösungen für gewerbliche und private Bauprojekte.

- Verbraucher und Bauherren in der Region legen Wert auf fortschrittliche Abdichtungstechnologien, die die Langlebigkeit, Energieeffizienz und Sicherheit von Bauwerken in verschiedenen Anwendungsbereichen wie Dächern, Gebäudefundamenten und Straßen verbessern.

- Diese starke Nachfrage wird zusätzlich durch hohe Investitionen in intelligentes Bauen, strenge Baunormen und eine wachsende Präferenz für langlebige Membran- und chemikalienbasierte Abdichtungslösungen bei industriellen und kommunalen Bauprojekten unterstützt.

Markteinblicke für US-amerikanische Abdichtungssysteme

Der US-amerikanische Markt für Abdichtungssysteme erzielte 2025 den größten Umsatzanteil in Nordamerika. Gründe hierfür sind die rasche Verbreitung von Hochleistungsmembranen, steigende Sanierungsaktivitäten und strenge Bauvorschriften. Der zunehmende Fokus auf nachhaltiges Bauen, kombiniert mit dem vermehrten Einsatz von Abdichtungstechnologien im Neubau von Wohnhäusern, Gewerbekomplexen und Verkehrsprojekten, stärkt das Marktwachstum. Darüber hinaus fördert die zunehmende Integration fortschrittlicher Materialien in Dach- und Gebäudekonstruktionen die Verbreitung von Abdichtungssystemen landesweit.

Einblick in den europäischen Markt für Abdichtungssysteme

Der europäische Markt für Abdichtungssysteme wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Haupttreiber sind strenge Umweltauflagen, zunehmende Infrastruktursanierungsprojekte und die steigende Nachfrage nach energieeffizienten Baustoffen. Die Region profitiert von fortschrittlichen Bautechnologien und einem ausgereiften Rechtsrahmen, der die langfristige Beständigkeit von Bauwerken in den Vordergrund stellt. Abdichtungssysteme finden zunehmend Anwendung bei der Sanierung von Altbauten, im Gewerbebau, in Wasserwirtschaftsanlagen und im öffentlichen Infrastrukturbau.

Markteinblicke für britische Abdichtungssysteme

Der britische Markt für Abdichtungssysteme wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind der steigende Bedarf an Gebäudeschutz, städtebauliche Sanierungsmaßnahmen und der zunehmende Bau von Wohn- und Gewerbeimmobilien. Verstärkte Bedenken hinsichtlich Feuchtigkeitsschäden, Energieverlusten und der Gebäudesicherheit veranlassen Bauunternehmen dazu, hochwertige Membranen und chemische Systeme einzusetzen. Die wachsende Infrastrukturinfrastruktur und die Modernisierung öffentlicher Einrichtungen in Großbritannien tragen weiterhin zum Marktwachstum bei.

Einblick in den deutschen Markt für Abdichtungssysteme

Der deutsche Markt für Abdichtungssysteme wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind der starke Fokus auf nachhaltige Bautechnologien, hohe Bauqualitätsstandards und die zunehmende Nutzung innovativer, umweltfreundlicher Abdichtungslösungen. Der leistungsstarke deutsche Ingenieursektor und der fortschrittliche Infrastrukturausbau fördern den Einsatz langlebiger Membranen und integrierter Systeme. Die Integration von Abdichtungslösungen in energieeffiziente Gebäude und Industrieanlagen bleibt ein wesentlicher Wachstumsfaktor.

Markteinblicke für Abdichtungssysteme im asiatisch-pazifischen Raum

Der Markt für Abdichtungssysteme im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasante Urbanisierung, die zunehmende Bautätigkeit und staatliche Investitionen in Verkehrs-, Wohnungsbau- und Wasserwirtschaftsprojekte. Länder wie China, Indien und Japan setzen verstärkt auf Abdichtungslösungen, da die Infrastruktur modernisiert wird und das Bewusstsein für langfristigen Gebäudeschutz wächst. Die starke Produktionsbasis der Region trägt zudem zu erschwinglicheren und leichter verfügbaren Abdichtungsmaterialien bei.

Einblick in den japanischen Markt für Abdichtungssysteme

Der japanische Markt für Abdichtungssysteme wird aufgrund des steigenden Bedarfs an leistungsstarken Schutzlösungen für Gewerbegebäude, Wohnhäuser und öffentliche Infrastruktur voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Japans Fokus auf Gebäudesicherheit, Katastrophenschutz und technologisch fortschrittliche Baumaterialien treibt die Verbreitung dieser Systeme voran. Die Integration von Abdichtungssystemen in moderne Bauweisen sowie die hohe Nachfrage nach langlebigem Dach- und Fundamentschutz unterstützen weiterhin das Marktwachstum.

Einblick in den chinesischen Markt für Abdichtungssysteme

Der chinesische Markt für Abdichtungssysteme wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die rasante Urbanisierung, den großflächigen Infrastrukturausbau und die hohen staatlichen Investitionen in Smart Cities und öffentliche Versorgungseinrichtungen zurückzuführen. China zählt zu den führenden Märkten für Baumaterialien, und Abdichtungssysteme finden breite Anwendung in Wohnhochhäusern, Gewerbeimmobilien, Verkehrsnetzen und Wassermanagementanlagen. Die Verfügbarkeit kostengünstiger Produkte inländischer Hersteller trägt zusätzlich zum Marktwachstum bei.

Marktanteil von Abdichtungssystemen

Die Branche der Abdichtungssysteme wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Sika AG (Schweiz)

- BASF SE (Deutschland)

- Fosroc India (Indien)

- GCP Applied Technologies Inc. (USA)

- SOPREMA SAS (Frankreich)

- Henkel AG & Co. KGaA (Deutschland)

- MAPEI SpA (Italien)

- Pidilite Industries Ltd. (Indien)

- Tremco Incorporated (USA)

- ALCHIMICA SA (Griechenland)

- Bostik (Frankreich)

- CHRYSO India (Indien)

- Elmich Singapore (Singapur)

- GAF (USA)

- Siplast (Frankreich)

- STP Limited (Indien)

- Dow (USA)

- KEMPER SYSTEM (Deutschland)

- IWL (Deutschland)

- Johns Manville (USA)

- GMCI Bahrain (Bahrain)

- Henry Company (USA)

- IKO PLC (UK)

Neueste Entwicklungen auf dem globalen Markt für Abdichtungssysteme

- Im Mai 2022 schloss Sika die Übernahme von United Gilsonite Laboratories (UGL), einem führenden US-amerikanischen Hersteller von Grundierungen, ab. Dieser strategische Schritt zielt darauf ab, die Präsenz von Sika bei großen Einzelhändlern und Baustoffhändlern auszubauen, das Produktportfolio zu erweitern und die Marktreichweite zu vergrößern. Die Übernahme soll das Vertriebsnetz von Sika stärken und die Wettbewerbsfähigkeit auf dem nordamerikanischen Markt für Abdichtungs- und Baustoffe verbessern.

- Im März 2022 erwarb Sika das kanadische Unternehmen Sable Marco Inc., einen Hersteller von Zementprodukten und Mörteln. Diese komplementäre Akquisition soll Sikas Zugang zu Vertriebskanälen im Einzelhandel verbessern, das Produktangebot diversifizieren und den Bausektor besser bedienen. Der Schritt soll die Marktdurchdringung erhöhen und das langfristige Wachstum in Nordamerika unterstützen.

- Im November 2021 unterzeichnete Sika eine Vereinbarung zur Übernahme der MBCC Group und stärkte damit sein Angebot an komplementären Produkten. Ziel dieser Akquisition ist es, das Portfolio von Sika zu erweitern und innovative Lösungen für die globalen Bau- und Abdichtungsmärkte bereitzustellen, wodurch die Wettbewerbsposition gestärkt wird.

- Im November 2021 brachte Fosroc eine neue Polyurea-Sorte unter dem Markennamen Polyurea WH 100 auf den Markt. Das Produkt bietet langanhaltende Wasserdichtigkeit und erweitert das Polyurea-Portfolio von Fosroc für ein breites Marktspektrum. Diese Entwicklung soll die Produktakzeptanz steigern, die wachsende Marktnachfrage decken und die Präsenz des Unternehmens auf dem globalen Markt für Abdichtungslösungen stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.