Global Wearable Computing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

93.83 Billion

USD

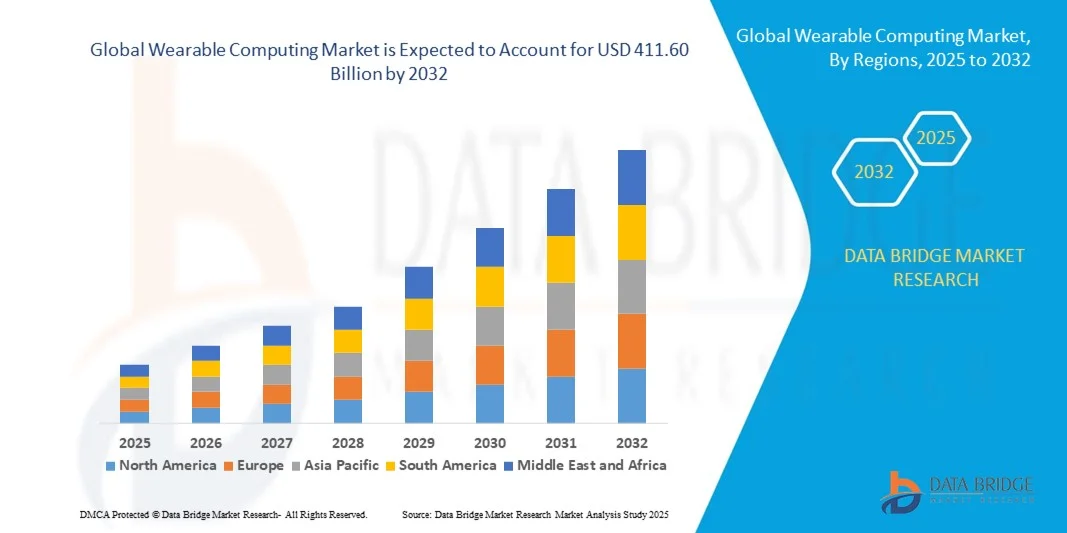

411.60 Billion

2024

2032

USD

93.83 Billion

USD

411.60 Billion

2024

2032

| 2025 –2032 | |

| USD 93.83 Billion | |

| USD 411.60 Billion | |

| % | |

|

Globale Marktsegmentierung für Wearable Computing nach Betriebssystem (Android, Wear OS von Google, Glass OS von Google, RTOS, Windows, Apple Watch OS und andere), technischen Funktionen (externer Lautsprecher, GPS, Herzfrequenzsensor, Megapixel, Mikrofon, Haut- und Körpertemperatursensor, Touchscreen, UV-Sensor und Wasserdichtigkeit), Betrieb (kabelgebunden, eigenständig und beides), Technologie (Computertechnologien, Anzeigetechnologien, Netzwerktechnologien und andere), Anwendung (Fitness- und Wellnessanwendungen, Medizin und Gesundheitswesen, Unternehmen und Industrie, Infotainment, Verteidigung und Sicherheit, Heimautomatisierung und andere), Endbenutzer (Verbraucher und Nicht-Verbraucher) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Markt für tragbare Computer und wie hoch ist seine Wachstumsrate?

- Der globale Markt für tragbare Computer wird im Jahr 2024 auf 93,83 Milliarden US-Dollar geschätzt und soll bis 2032 411,60 Milliarden US-Dollar erreichen , bei einer CAGR von 20,3 % im Prognosezeitraum.

- Die zunehmende Verwendung des Produkts in verschiedenen Branchen weltweit beschleunigt das Wachstum des Marktes für tragbare Computer

- Die zunehmende Verbreitung des Internets der Dinge weltweit ist einer der Hauptfaktoren für das Wachstum des Marktes für Wearable Computing. Der zunehmende Fokus auf Kommunikations-, Netzwerk- und Erkennungstechnologien für Wearables sowie die Verbreitung von Smartwatches und Armbändern im Verbraucherbereich beschleunigen das Marktwachstum.

Was sind die wichtigsten Erkenntnisse des Wearable-Computing-Marktes?

- Der zunehmende Trend zum Gesundheitsbewusstsein in der Weltbevölkerung, medizinische Funktionen wie EKG, Überwachung von Herzfrequenzschwankungen und Pulsmessung sowie die Verbreitung intelligenter Kleidung in der europäischen Region mit zunehmender Finanzierung beeinflussen den Markt zusätzlich.

- Darüber hinaus wirken sich vereinfachte Geschäftsprozesse, die zunehmende Digitalisierung, die Ausweitung der Endverbraucherindustrie und die Entwicklung von Industrie 4.0 positiv auf den Markt für Wearable Computing aus. Die Verbreitung von Wearables in zahlreichen Anwendungsbereichen und die Entwicklung von Schlüsseltechnologien eröffnen den Marktteilnehmern darüber hinaus lukrative Möglichkeiten.

- Nordamerika dominierte den Markt für Wearable Computing mit dem größten Umsatzanteil von 39,31 % im Jahr 2024, getrieben durch die hohe Akzeptanz vernetzter Geräte bei den Verbrauchern, ein starkes Bewusstsein für intelligente Technologie und eine wachsende Präferenz für tragbare Gesundheits-, Fitness- und Unternehmenslösungen.

- Der Markt für Wearable Computing im asiatisch-pazifischen Raum wird zwischen 2025 und 2032 voraussichtlich mit einer CAGR von 7,3 % wachsen. Dies ist auf die schnelle Urbanisierung, steigende verfügbare Einkommen und die zunehmende Verbreitung von Gesundheits- und Fitness-Wearables in Ländern wie China, Japan und Indien zurückzuführen.

- Das Android-Segment dominierte den Markt mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, was auf die weite Verbreitung auf Smartphones und das breite Ökosystem kompatibler Anwendungen und Dienste zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Wearable Computing

|

Eigenschaften |

Wichtige Markteinblicke im Bereich Wearable Computing |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend auf dem Markt für Wearable Computing?

Verbesserter Komfort durch KI und Sprachintegration

- Ein wichtiger Trend auf dem globalen Markt für Wearable Computing ist die zunehmende Integration von künstlicher Intelligenz (KI) und sprachgesteuerten Plattformen wie Amazon Alexa, Google Assistant und Apple HomeKit. Diese Kombination erhöht den Benutzerkomfort, ermöglicht eine intuitivere Gerätebedienung und sorgt für eine nahtlose Integration mit anderen intelligenten Systemen.

- Moderne KI-fähige Wearables ermöglichen es beispielsweise, mehrere Smart-Geräte über einfache Sprachbefehle zu steuern. Geräte wie die Apple Watch und die Samsung Galaxy Watch sind mittlerweile mit Siri, Google Assistant und Bixby integriert und ermöglichen so die Steuerung von Smart-Home-Geräten, die Überwachung von Gesundheitsdaten oder den Empfang personalisierter Benachrichtigungen.

- KI in tragbaren Geräten erleichtert das Erlernen von Benutzerverhaltensmustern, bietet proaktive Gesundheits- und Aktivitätsempfehlungen und verbessert die Genauigkeit von Warnmeldungen. Funktionen wie automatisches Fitness-Tracking, Schlafanalyse und kontextbezogene Benachrichtigungen werden zum Standard und sorgen für ein personalisierteres Benutzererlebnis.

- Die Integration von Wearables in umfassendere Smart-Ökosysteme ermöglicht die zentrale Verwaltung mehrerer Geräte über eine einzige Schnittstelle, sodass Benutzer Fitness-, Gesundheits- und Smart-Home -Funktionen effizient miteinander verbinden können.

- Dieser Trend zu intelligenteren, vernetzten Wearables verändert die Erwartungen der Verbraucher und treibt die Entwicklung von Geräten mit fortschrittlichen Sensoren , KI-gestützter Analytik und sprachgesteuerter Steuerung voran. Unternehmen wie Garmin, Apple und Fitbit setzen zunehmend auf KI-gesteuerte und sprachgesteuerte Wearables, um der steigenden Nachfrage gerecht zu werden.

- Die Marktnachfrage nach Wearables mit KI- und Sprachfunktionen steigt in den Bereichen Gesundheitswesen, Fitness und Lifestyle rasant an, da Verbraucher Wert auf Komfort, Automatisierung und vernetzte Erlebnisse legen.

Was sind die Haupttreiber des Wearable Computing-Marktes?

- Das wachsende Gesundheitsbewusstsein und der Fokus auf Fitness bei den Verbrauchern fördern die Verbreitung tragbarer Computergeräte. Diese Geräte bieten eine kontinuierliche Überwachung der Vitalfunktionen, Aktivitätstracking und personalisierte Empfehlungen und steigern so das allgemeine Wohlbefinden.

- Im April 2024 kündigte Fitbit (USA) neue KI-gestützte Gesundheitsüberwachungsfunktionen in seinen Geräten an, die prädiktive Gesundheitseinblicke und personalisiertes Fitness-Coaching verbessern und das Marktwachstum ankurbeln sollen.

- Die steigende Nachfrage nach vernetzten Geräten und IoT-Integration treibt das Marktwachstum voran, da Wearables mit Smartphones, Smart-Home-Geräten und Gesundheitsplattformen synchronisiert werden können, um eine umfassende Überwachung und Verwaltung zu ermöglichen.

- Der Komfort und die Personalisierung von Wearables, wie beispielsweise Echtzeitbenachrichtigungen, Standortverfolgung und intelligente Warnmeldungen, fördern die Akzeptanz in verschiedenen Verbrauchersegmenten, darunter Sportler, Senioren und Technikbegeisterte.

- Die zunehmende Verbreitung von Ferngesundheits- und Telemedizinlösungen fördert tragbare Geräte, die eine kontinuierliche Patientenüberwachung, Datenerfassung und Echtzeitkommunikation mit Gesundheitsdienstleistern ermöglichen und das Marktwachstum weiter beschleunigen.

Welcher Faktor behindert das Wachstum des Marktes für Wearable Computing?

- Cybersicherheitsbedenken bleiben eine große Herausforderung für den Markt für tragbare Computer, da vernetzte Geräte anfällig für Datenlecks und unbefugten Zugriff auf persönliche Gesundheits- und Aktivitätsdaten sind.

- Berichte über Sicherheitslücken in IoT-fähigen Wearables haben einige Verbraucher vorsichtig gemacht, diese Geräte zu verwenden, insbesondere bei sensiblen Gesundheits- und Standortverfolgungsanwendungen.

- Um diese Bedenken auszuräumen, setzen Unternehmen wie Apple, Garmin und Fitbit auf Verschlüsselung, sichere Authentifizierung und regelmäßige Software-Updates, um das Vertrauen der Verbraucher zu stärken. Darüber hinaus kann der hohe Preis moderner Wearables mit Funktionen wie EKG-Überwachung, SpO2-Tracking oder KI-Gesundheitsanalysen die Akzeptanz bei preisbewussten Käufern einschränken.

- Während die Preise für einfache Wearables sinken, bleiben Premiumfunktionen und integrierte Gesundheitsfunktionen teuer, was in Entwicklungsregionen zu Akzeptanzbarrieren führt.

- Die Bewältigung dieser Herausforderungen durch verbesserte Sicherheit, Verbraucheraufklärung und erschwinglichere KI-gestützte Wearables ist für ein nachhaltiges Marktwachstum sowohl in entwickelten als auch in aufstrebenden Märkten von entscheidender Bedeutung.

Wie ist der Markt für Wearable Computing segmentiert?

Der Markt für Wearable Computing ist nach Betriebssystem, technischen Funktionen, Betrieb, Technologie, Anwendungen und Endbenutzern segmentiert.

- Nach Betriebssystem

Der Markt für Wearable Computing ist nach Betriebssystemen in Android, Wear OS von Google, Glass OS von Google, RTOS, Windows, Apples Watch OS und andere unterteilt. Das Android-Segment dominierte den Markt mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, was auf die weite Verbreitung auf Smartphones und das breite Ökosystem kompatibler Anwendungen und Dienste zurückzuführen ist. Android-Wearables profitieren von Flexibilität, Anpassungsmöglichkeiten und starkem Entwicklersupport, was sowohl Privat- als auch Unternehmenskunden anspricht.

Das Apple Watch OS-Segment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 22 % verzeichnen. Grund dafür ist die steigende Nachfrage nach hochwertigen Smartwatches, nahtloser iOS-Integration und erweiterten Gesundheitsüberwachungsfunktionen. Die Vorteile des Apple-Ökosystems, darunter optimierte Apps, Gesundheitsinformationen und die Konnektivität mit anderen Geräten, treiben das beschleunigte Wachstum weiter voran.

- Nach technischen Funktionen

Der Markt für Wearable Computing ist nach technischen Funktionen in externe Lautsprecher, GPS, Herzfrequenzsensor, Megapixel, Mikrofon, Haut- und Körpertemperatursensor, Touchscreen, UV-Sensor und Wasserdichtigkeit unterteilt. Das Segment der Herzfrequenzsensoren dominierte den Markt mit einem Umsatzanteil von 41 % im Jahr 2024, was auf den zunehmenden Trend zur Gesundheits- und Fitnessüberwachung bei den Verbrauchern zurückzuführen ist. Wearables mit Herzfrequenzsensoren werden häufig für Trainingstracking, Schlafüberwachung und Gesundheitswarnungen eingesetzt und sind daher für Fitness- und medizinische Anwendungen unverzichtbar.

Das Touchscreen-Segment wird zwischen 2025 und 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 20 % am schnellsten wachsen, da die Benutzer intuitive, interaktive Schnittstellen für den Zugriff auf Benachrichtigungen, Apps und Fitnesssteuerungen bevorzugen, was die allgemeine Benutzerfreundlichkeit und das Benutzererlebnis verbessert.

- Durch den Betrieb

Der Markt für Wearable Computing wird je nach Betriebsmodus in kabelgebundene, eigenständige und beide Geräte unterteilt. Das eigenständige Segment dominierte mit einem Marktanteil von 45 % im Jahr 2024, angetrieben durch die Nachfrage nach unabhängigen Wearables, die ohne ständige Verbindung zu einem Smartphone funktionieren. Standalone-Geräte bieten Nutzern Mobilität, erweiterte Funktionen und integrierte Konnektivität und sind für Anwendungsfälle in den Bereichen Fitness, Gesundheitswesen und Kommunikation interessant.

Für das Tethered-Segment wird von 2025 bis 2032 mit 21 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Grund hierfür ist die zunehmende Verbreitung von Smartwatches und Wearables, die mit Smartphones synchronisiert werden und Echtzeitdaten, Benachrichtigungen und Kontrolle bieten.

- Nach Technologie

Der Markt für Wearable Computing ist technologisch in Computertechnologien, Displaytechnologien, Netzwerktechnologien und andere segmentiert. Das Segment Computertechnologien dominierte mit einem Marktanteil von 42 % im Jahr 2024, angetrieben durch die steigende Nachfrage nach tragbaren Geräten mit verbesserter Rechenleistung, KI-Funktionen und Echtzeitanalysen für Fitness-, Gesundheits- und Unternehmensanwendungen.

Das Segment der Netzwerktechnologien wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 23 % am schnellsten wachsen. Dies ist auf die zunehmende Verbreitung von Bluetooth-, Wi-Fi- und 5G-fähigen Wearables zurückzuführen, die eine nahtlose Konnektivität für Datenübertragung, Fernüberwachung und Integration in IoT-Ökosysteme bieten.

- Nach Anwendung

Der Markt für Wearable Computing ist nach Anwendungsbereichen unterteilt in Fitness- und Wellnessanwendungen, Medizin und Gesundheitswesen, Unternehmen und Industrie, Infotainment, Verteidigung und Sicherheit, Heimautomatisierung und weitere. Das Segment Fitness- und Wellnessanwendungen dominierte 2024 mit einem Marktanteil von 40 %, was auf die weit verbreitete Nutzung von Smartwatches, Fitnesstrackern und Wearables zur Gesundheitsüberwachung zurückzuführen ist. Das steigende Bewusstsein für präventive Gesundheitsfürsorge und einen aktiven Lebensstil treibt die Nachfrage nach Aktivitätstracking, Herzfrequenzüberwachung, Schlafanalyse und vernetzten Wellness-Plattformen an.

Im Medizin- und Gesundheitssektor wird von 2025 bis 2032 mit 24 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Diese wird durch Telemedizin, Patientenfernüberwachung und KI-gestützte Gesundheitsdiagnostik vorangetrieben, die die Effizienz und Reichweite der Gesundheitsdienste steigern.

- Von Endbenutzern

Der Markt für Wearable Computing wird nach Endnutzern in Consumer- und Nicht-Consumer-Bereiche unterteilt. Das Consumer-Segment dominierte mit einem Marktanteil von 72 % im Jahr 2024, angetrieben durch die wachsende Nachfrage nach Wearables für persönliche Fitness, Lifestyle-Tracking und Unterhaltung bei technisch versierten Personen. Die Beliebtheit von Smartwatches, Fitnessarmbändern und vernetzten Brillen trägt maßgeblich zum Wachstum dieses Segments bei.

Im Nicht-Verbrauchersegment wird von 2025 bis 2032 mit 22 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Angetrieben werden diese von Unternehmensanwendungen, industrieller Überwachung, Gesundheitseinrichtungen und Anwendungsfällen im Verteidigungsbereich, bei denen Wearables für Produktivitäts-, Sicherheits- und Betriebseffizienzsteigerungen sorgen.

Welche Region hält den größten Anteil am Wearable-Computing-Marat?

- Nordamerika dominierte den Markt für Wearable Computing mit dem größten Umsatzanteil von 39,31 % im Jahr 2024, getrieben durch die hohe Akzeptanz vernetzter Geräte bei den Verbrauchern, ein starkes Bewusstsein für intelligente Technologie und eine wachsende Präferenz für tragbare Gesundheits-, Fitness- und Unternehmenslösungen.

- Verbraucher in der Region schätzen den Komfort, die nahtlose Konnektivität und die erweiterten Funktionen tragbarer Computer, darunter Echtzeit-Gesundheitsüberwachung, Benachrichtigungen und IoT-Integration.

- Die breite Akzeptanz wird zusätzlich durch hohe verfügbare Einkommen, eine technologieaffine Bevölkerung und den wachsenden Trend zur Fernüberwachung und mobilen Verwaltung unterstützt, wodurch Wearable Computings sowohl im Verbraucher- als auch im Unternehmenssegment zur bevorzugten Lösung werden.

Einblicke in den US-Markt für tragbare Computer

Der US-Markt für Wearable Computing erzielte 2024 mit 81 % den größten Umsatzanteil innerhalb Nordamerikas. Begünstigt wird dies durch die starke Smartphone-Durchdringung, einen technologieorientierten Lebensstil und die Integration KI-gestützter Funktionen für Fitness, Wellness und Produktivitäts-Tracking. Verbraucher legen zunehmend Wert auf intelligente Geräte für Echtzeitüberwachung, Kommunikation und IoT-Kompatibilität. Der Aufstieg von Telemedizin, vernetzten Arbeitsplätzen und Wearable-fähigen Fitnessplattformen treibt das Marktwachstum weiter voran. Darüber hinaus verbessert die Integration der Geräte in beliebte Plattformen wie Google Assistant, Amazon Alexa und Apple HealthKit Funktionalität und Komfort.

Einblicke in den europäischen Markt für tragbare Computer

Der europäische Markt für Wearable Computing wird im Prognosezeitraum voraussichtlich mit einer stetigen jährlichen Wachstumsrate wachsen. Treiber hierfür sind das zunehmende Bewusstsein für Gesundheitsüberwachung, der regulatorische Schwerpunkt auf Arbeitssicherheit und die Urbanisierung. Die zunehmende Verbreitung von Smartwatches, Fitnesstrackern und Wearables für den Gesundheitsbereich wird durch die digitale Infrastruktur und hochwertige Fertigungsstandards unterstützt. Europäische Verbraucher bevorzugen Geräte, die Energieeffizienz, Datenschutz und Multifunktionalität bieten. Wearable Computing wird zunehmend in Wohn-, Gewerbe- und Gesundheitsanwendungen eingesetzt, wobei sowohl Neuentwicklungen als auch Upgrades bestehender Geräte die Nachfrage ankurbeln.

Einblicke in den britischen Markt für tragbare Computer

Der britische Markt für Wearable Computing wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf eine Kombination aus Fitnessbewusstsein, Telemedizin und dem Interesse an tragbaren Produktivitätslösungen zurückzuführen. Der Aufstieg von E-Commerce und digitalen Gesundheitsplattformen treibt die Gerätedurchdringung weiter voran. Darüber hinaus fördert die zunehmende Verbreitung vernetzter Unternehmensumgebungen und Smart-Office-Initiativen die Nutzung von Wearables zur Mitarbeiterüberwachung, Kommunikation und Zusammenarbeit.

Markteinblicke für Wearable Computing in Deutschland

Der deutsche Markt für Wearable Computing wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Grund hierfür sind die Verbraucherpräferenz für Premiumgeräte, das wachsende Bewusstsein für persönliches Gesundheitsmanagement und die Nutzung von Hochtechnologie. Deutschlands starke industrielle Basis und der Fokus auf Innovation und Nachhaltigkeit fördern die Akzeptanz in Unternehmens-, Gesundheits- und Smart-Living-Anwendungen. Wearable Computing mit sicherer Datenverarbeitung und Integration in IoT-Plattformen gewinnt sowohl im privaten als auch im gewerblichen Bereich an Bedeutung und entspricht den lokalen Erwartungen an Funktionalität und Datenschutz.

Welche Region ist die am schnellsten wachsende Region im Markt für Wearable Computing?

Der Markt für Wearable Computing im asiatisch-pazifischen Raum wird zwischen 2025 und 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 7,3 % wachsen. Dies ist auf die rasante Urbanisierung, steigende verfügbare Einkommen und die zunehmende Verbreitung von Gesundheits- und Fitness-Wearables in Ländern wie China, Japan und Indien zurückzuführen. Regierungsinitiativen zur Förderung von Digital Health, IoT und Smart-City-Projekten beschleunigen die Verbreitung in Verbraucher- und Unternehmenssegmenten. Die Region entwickelt sich zudem zu einem Produktionszentrum für Wearable-Komponenten und verbessert so deren Erschwinglichkeit und Verfügbarkeit für eine breitere Verbraucherbasis.

Einblicke in den japanischen Markt für tragbare Computer

Der japanische Markt für Wearable Computing gewinnt aufgrund der technologieorientierten Kultur des Landes, der alternden Bevölkerung und der hohen Smartphone-Verbreitung an Dynamik. Die Verbreitung von Wearables wird durch Gesundheits- und Fitnessüberwachung, Komfort und IoT-Integration vorangetrieben. Intelligente Geräte mit biometrischen, GPS- und Telemedizin-Funktionen werden zunehmend sowohl im privaten als auch im gewerblichen Bereich eingesetzt und treiben das Wachstum voran.

Einblicke in den chinesischen Markt für tragbare Computer

Der chinesische Markt für Wearable Computing hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, was auf die wachsende Mittelschicht, die rasante Urbanisierung und die hohe Verbreitung vernetzter Geräte zurückzuführen ist. Das zunehmende Interesse der Verbraucher an Gesundheits-, Fitness- und Smart-Lifestyle-Lösungen sowie die staatliche Unterstützung von IoT- und Smart-City-Initiativen treiben den Markt voran. Erschwingliche Geräteoptionen und lokale Fertigung erweitern die Marktzugänglichkeit für städtische und halbstädtische Bevölkerungen zusätzlich.

Welches sind die Top-Unternehmen auf dem Wearable-Computing-Markt?

Die Wearable-Computing-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- LG Electronics (Südkorea)

- Motorola Mobility LLC (USA)

- Nike, Inc. (USA)

- SAMSUNG (Südkorea)

- Sony Corporation (Japan)

- Medtronic (Irland)

- Contour, LLC (USA)

- GoPro, Inc. (USA)

- Himax Technologies, Inc. (Taiwan)

- TDK Corporation (Japan)

- Silicon Micro Display, Inc. (USA)

- AiQ Smart Clothing (USA)

- CASIO COMPUTER CO., LTD. (Japan)

- Siemens Healthcare GmbH (Deutschland)

- Koninklijke Philips NV (Niederlande)

- Microsoft (US)

- LifeSense-Gruppe (China)

- Google (USA)

- Xiaomi (China)

- Apple Inc. (USA)

- Fitbit, Inc. (USA)

- Garmin Ltd. (Schweiz)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Wearable Computing?

- Im Dezember 2024 ging SAMSUNG (Südkorea) eine Partnerschaft mit Cheil (Südkorea) India und TVF ein, um das Galaxy A16 5G auf den Markt zu bringen. Dabei nutzte TVF die Storytelling-Expertise, um das Gerät in greifbaren Alltagsszenarien zu präsentieren, die sich an Nutzer in Städten der Stufe 2 und 3 richteten. Dabei wurden seine fortschrittlichen Funktionen, seine Erschwinglichkeit und seine Relevanz in ganz Indien hervorgehoben und eine starke Bindung zu den regionalen Verbrauchern aufgebaut.

- Im November 2024 arbeitete CardioComm Solutions (USA) mit der Sony Group Corporation (Japan) zusammen, um deren EKG-Technologie in die mSafety-Plattform zu integrieren. Dadurch können Benutzer tragbarer Geräte die Herzgesundheit ohne Smartphone überwachen, Früherkennung, Überwachung nach Krankenhausaufenthalten und klinische Studien unterstützen und so die Zugänglichkeit der Gesundheitsversorgung und den Benutzerkomfort verbessern.

- Im September 2024 erweiterte Imagine Marketing Limited (Indien) seine Partnerschaft mit Google (USA), um seine Landmark Sales-Plattform in das Google-System zu integrieren. Dadurch wurden die Arbeitsabläufe für lineare, Streaming- und On-Demand-Kampagnen optimiert, die plattformübergreifende Sichtbarkeit und Betriebseffizienz verbessert und die digitale Marketingleistung für Medienunternehmen gestärkt.

- Im August 2024 kündigte Airtel India (Indien) eine Content-Partnerschaft mit Apple Inc. (USA) an, um Airtel-Kunden exklusive Apple Music- und Apple TV+-Angebote zu bieten, Apple TV+ in den Xstream-Dienst zu integrieren und Wynk Premium-Benutzern Apple Music-Vorteile anzubieten, die Kundenbindung zu stärken und das Unterhaltungs-Ökosystem zu verbessern.

- Im Juli 2024 eröffneten MediaTek Inc. (Taiwan) und Xiaomi (China) gemeinsam ein Labor im Forschungs- und Entwicklungszentrum von Xiaomi in Shenzhen und stellten dort die Redmi K70 Supreme Edition mit dem MediaTek Dimensity 9300+ Chip vor. Ziel ist es, Leistung, KI und Kommunikation zu verbessern und neue Maßstäbe für die Leistungsfähigkeit von Flaggschiff-Smartphones zu setzen.

- Im Mai 2024 arbeitete Huawei Technologies Co., Ltd. (China) mit Telecom Egypt (Ägypten) zusammen, um Huaweis erste öffentliche Cloud in Ägypten und Nordafrika zu starten. Dabei wurden die Rechenzentren und das Netzwerk von Telecom Egypt genutzt, um Cloud-Dienste bereitzustellen, die digitale Transformation zu beschleunigen und die regionale digitale Infrastruktur zu stärken.

- Im Januar 2024 ging SAMSUNG (Südkorea) eine Partnerschaft mit Google (USA) ein, um die generativen KI-Technologien Gemini Pro und Imagen 2 in die Galaxy S24-Serie zu integrieren. Dadurch werden erweiterte KI-gesteuerte Funktionen wie Textzusammenfassung und Fotobearbeitung ermöglicht, während gleichzeitig Sicherheit und Datenkonformität gewahrt und das Benutzererlebnis sowie die Anwendungsmöglichkeiten verbessert werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.